Tamaño y Participación del Mercado de Fibra de Carbón Activado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

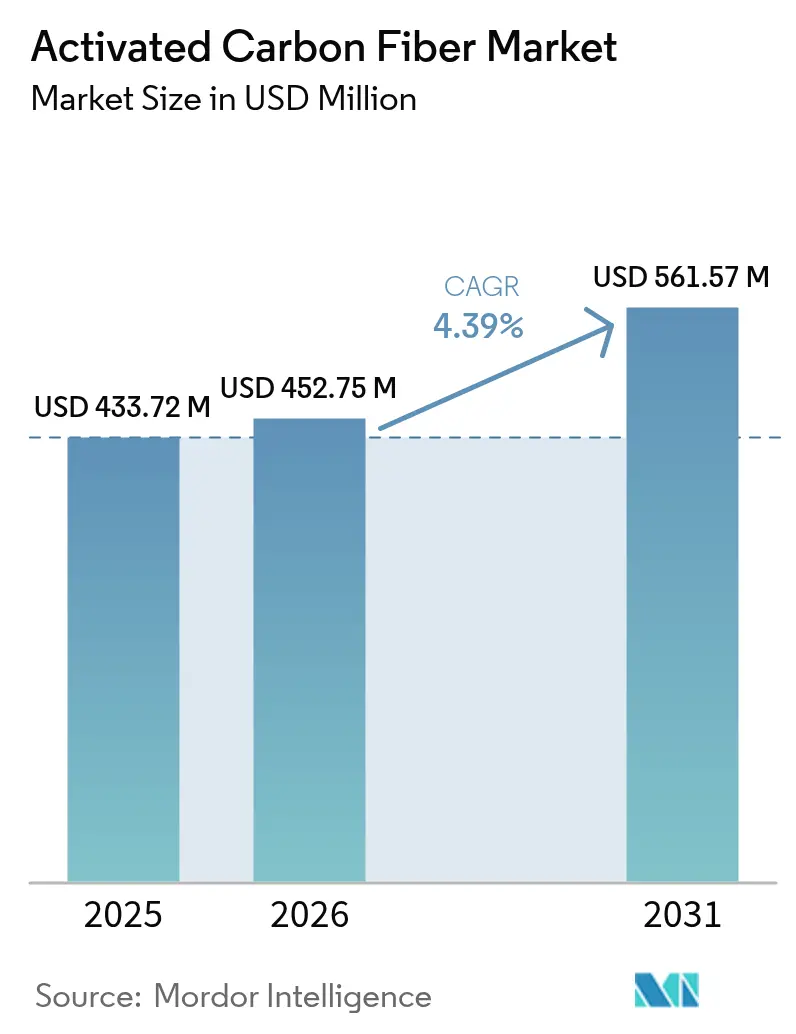

| Tamaño del Mercado (2026) | 452.75 Millones de dólares |

| Tamaño del Mercado (2031) | 561.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Carbón Activado por Mordor Intelligence

Se espera que el tamaño del mercado de Fibra de Carbón Activado crezca de 433,72 millones de USD en 2025 a 452,75 millones de USD en 2026, con una previsión de alcanzar los 561,57 millones de USD en 2031, a una CAGR del 4,39% durante el período 2026-2031. Esta trayectoria sostenida refleja un material que prospera en nichos donde la alta eficiencia volumétrica, los ciclos rápidos de adsorción-desorción y el cumplimiento estricto de las normativas medioambientales superan la sensibilidad al precio. La demanda se intensifica a medida que las fábricas de semiconductores, las instalaciones de esterilización y los procesadores químicos recurren a adsorbentes avanzados que les permiten cumplir con las leyes de calidad del aire cada vez más restrictivas sin ampliar la huella de sus equipos. Las aplicaciones médicas registran la incorporación más rápida, a medida que los hospitales adoptan filtros de uso en el punto de servicio y textiles protectores personales diseñados para objetivos estrictos de calidad del aire interior[1]Agencia de Protección Ambiental de los EE. UU., "Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos," epa.gov. Asia-Pacífico preserva el liderazgo en costos y la proximidad a los clústeres de electrónica, mientras que América del Norte y Europa muestran resiliencia a través de políticas agresivas de descarbonización y una renovada inversión en cadenas de suministro domésticas.

Conclusiones Clave del Informe

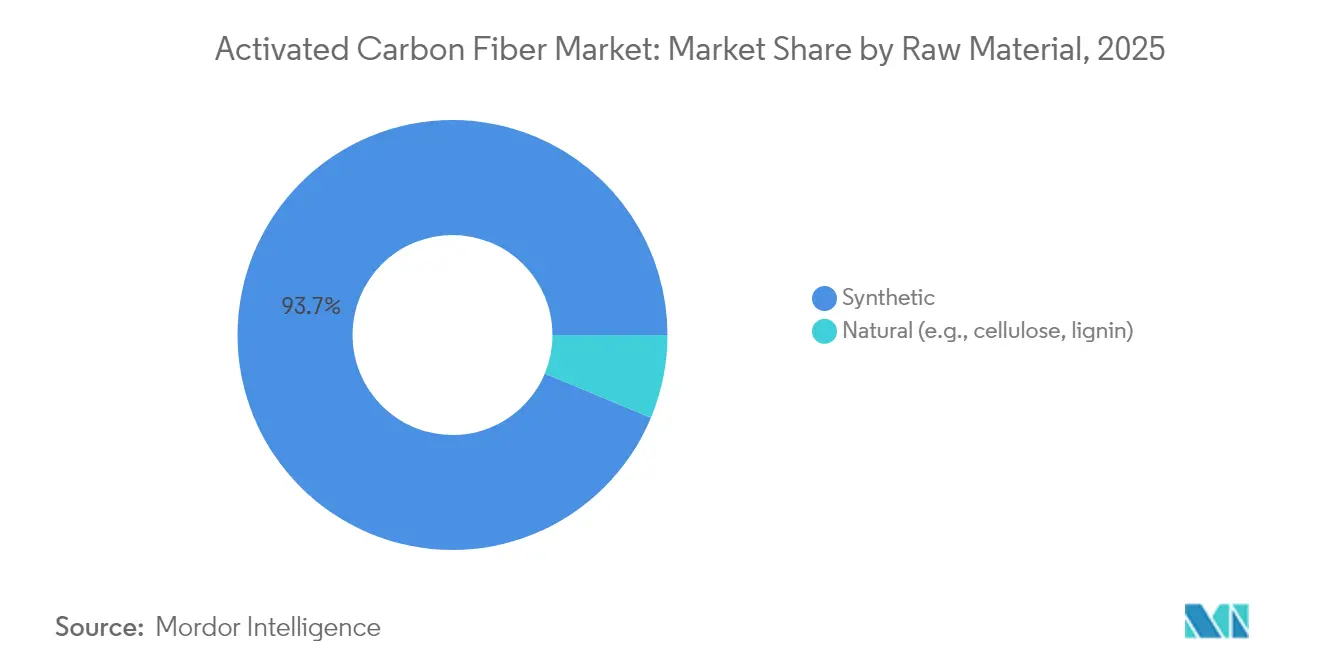

- Por materia prima, los precursores sintéticos representaron el 93,72% de la participación del mercado de fibra de carbón activado en 2025, y están en camino de crecer a una CAGR del 4,42% hasta 2031.

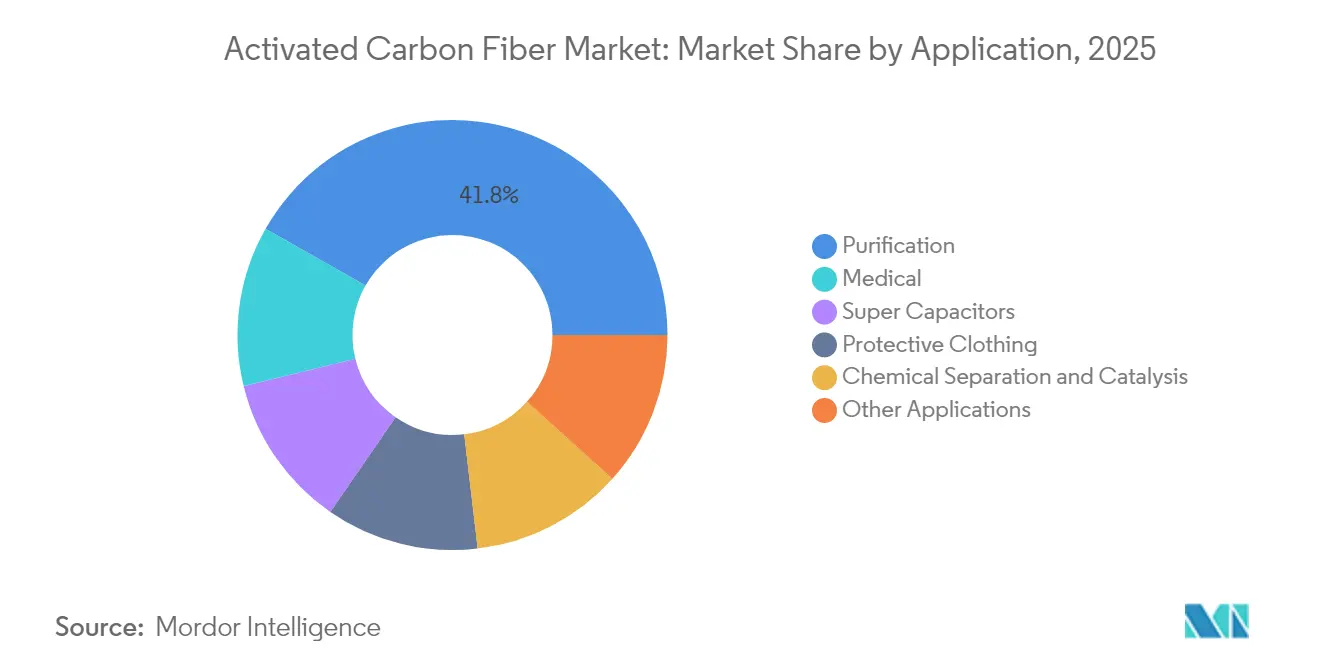

- Por aplicación, la purificación dominó con el 41,78% del tamaño del mercado de fibra de carbón activado en 2025, mientras que los usos médicos se expanden a una CAGR del 5,95% hasta 2031.

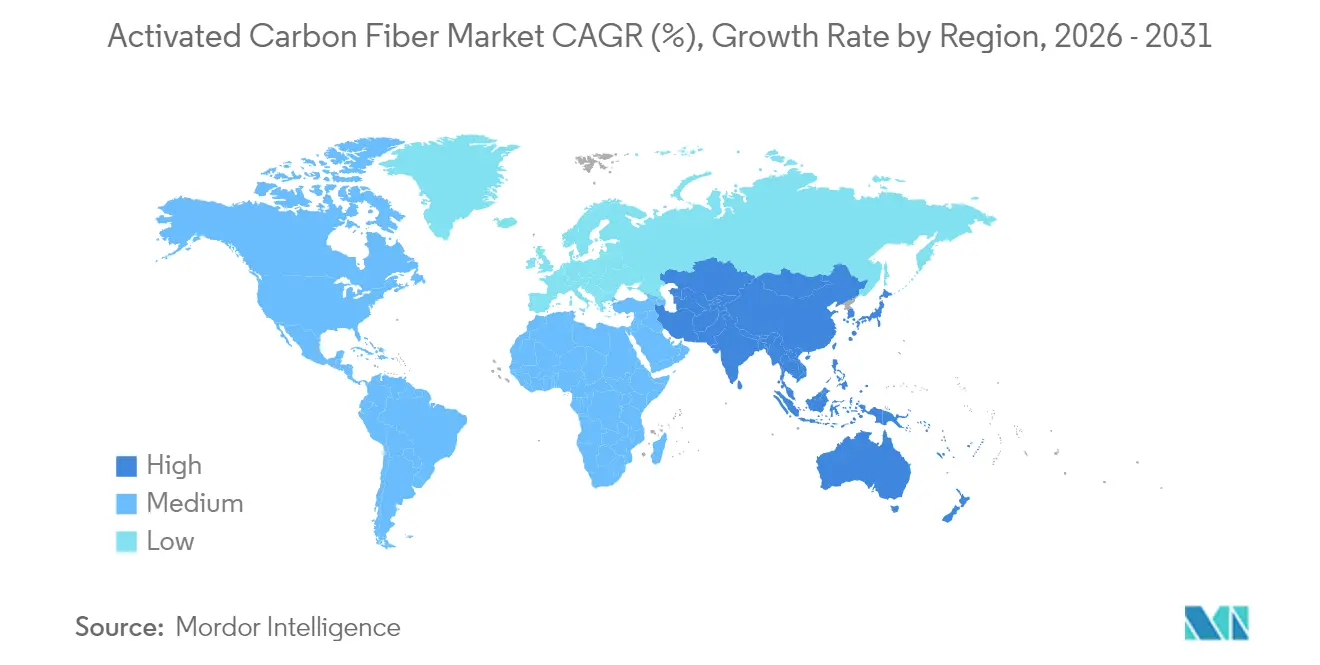

- Por geografía, Asia-Pacífico representó el 42,74% de la participación del mercado de fibra de carbón activado en 2025; se proyecta que la misma región crezca a una CAGR del 4,96% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra de Carbón Activado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas globales de emisión de COV | +1.2% | La UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Cinética superior de adsorción-desorción | +0.8% | Centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la producción de supercondensadores de alta potencia | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Depuradores de fibra de carbón activado en la fabricación de semiconductores | +0.6% | Clústeres de semiconductores de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Auge de la filtración de aire personal portátil | +0.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas Globales de Emisión Impulsa la Adopción Industrial

Los reguladores de todo el mundo exigen ahora reducciones más profundas en las emisiones de compuestos orgánicos volátiles, y el mercado de fibra de carbón activado se beneficia porque el material puede capturar trazas que escapan a los carbones granulares. Las Conclusiones BAT STS de la Unión Europea, en vigor desde 2025, se aplican a más de 500.000 empresas que utilizan disolventes y enumeran formalmente la fibra de carbón activado como Mejor Tecnología Disponible. Las plantas de esterilización de EE. UU. deben lograr ahora una reducción del 99,99% en las emisiones de óxido de etileno bajo las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos más restrictivas. Las instalaciones que cambian a sistemas de fibra valoran los volúmenes de lecho más pequeños, la menor caída de presión y los menos ciclos de regeneración en comparación con los lechos granulares. A medida que los calendarios de aplicación se comprimen, los compradores optan por soluciones que ofrecen margen para normas futuras aún más estrictas. El resultado es un impulso regulatorio que sostiene ganancias de volumen de dos dígitos para los módulos de fibra de alta especificación en los mercados regionales.

La Cinética Superior Permite la Intensificación de Procesos

La fibra de carbón activado alcanza la adsorción de equilibrio en minutos, mientras que los medios granulares requieren horas, una brecha que transforma la economía del proceso en plantas continuas. Los ensayos de laboratorio muestran una absorción entre 10 y 100 veces más rápida gracias a las superficies externas accesibles que evitan los límites de difusión interna. Los talleres de grabado de semiconductores valoran esta velocidad porque la regeneración rápida mantiene la captura de perfluorocarburos en línea sin detener la producción[2]Zhou Y., Li Y., Ong E., "Sistemas de Reducción para Compuestos Fluorados," frontiersin.org. Los procesadores químicos instalan contactores más pequeños que liberan espacio en el suelo y reducen el consumo de energía auxiliar. Los ciclos más rápidos también reducen el uso de vapor en la desorción, lo que disminuye las facturas de servicios públicos durante los mercados de combustible volátiles. A medida que la fabricación continua se expande, la cinética de la fibra sustenta un cambio hacia equipos compactos y modulares de control de la contaminación y separación.

La Industria de Semiconductores Adopta el Control Avanzado de Emisiones

Los gases de perfluorocarburos utilizados en el grabado por plasma presentan potenciales de calentamiento global miles de veces superiores al del CO₂, lo que obliga a las fábricas a buscar métodos de reducción rentables. Los ensayos en las principales líneas de obleas de 300 mm muestran que los depuradores de fibra de carbón activado capturan más del 95% de los principales compuestos fluorados en condiciones ambientales, eliminando la necesidad de unidades de combustión de alta densidad energética. El ciclado rápido limita el tiempo de inactividad y mantiene alta la utilización de herramientas, un factor económico crítico en fábricas con uso intensivo de capital. A medida que el sector de chips se expande en Japón, Corea del Sur y los Estados Unidos bajo programas de subsidio nacionales, los sistemas de fibra ganan cuota de mercado al alinearse con las hojas de ruta corporativas de carbono neto cero.

Crecimiento de los Textiles de Filtración de Aire Personal Portátil

Los consumidores que se enfrentan al humo de los incendios forestales, la contaminación urbana y las amenazas pandémicas demandan soluciones portátiles de aire limpio. Los tejidos de fibra de carbón activado proporcionan capas delgadas, flexibles y altamente adsorbentes, compatibles con prendas de moda y respiradores. Los equipos de investigación han desarrollado tejidos que combinan bloqueo ultravioleta, rendimiento antibacteriano y estabilidad de adsorción de 24 horas. Los primeros adoptantes en Europa y América del Norte adquieren mascarillas y chaquetas premium que incorporan forros de fibra multicapa. Las perspectivas a largo plazo incluyen prendas inteligentes con sensores integrados que indican la saturación, una característica imposible con los gránulos de carbón tradicionales. El segmento de estilo de vida abre así un canal de consumo que añade diversificación a la demanda centrada en la industria.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones de precios en PAN y brea | -0.7% | Global, agudo en los centros de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de precios del carbón granular y en polvo | -0.5% | Global, más agudo en aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de líneas continuas de alta temperatura | -0.3% | Global, capacidad especializada limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en el Precio de los Precursores Limita la Economía de Producción

El poliacrilonitrilo y la brea de petróleo representan hasta el 60% del costo de la fibra terminada, por lo que los picos de precio erosionan los márgenes. El Índice de Precios al Productor de EE. UU. para productos de carbón y grafito aumentó en mayo de 2025, señalando una inflación generalizada en las cadenas de suministro de carbón. El PAN de grado textil se desvía hacia los mercados de tejidos convencionales cuando la demanda de ropa de vestir repunta, reduciendo la disponibilidad para fibras técnicas. Las refinerías, en busca de mayores rendimientos en combustibles de transporte, reducen la producción de brea, lo que aprieta aún más los grupos de materias primas. Los productores responden con la diversificación de fuentes, la cobertura y el mantenimiento de mayores existencias de seguridad, pero estas estrategias incrementan la intensidad del capital de trabajo. Las alternativas basadas en lignina prometen alivio; sin embargo, escalar nuevos procesos de base biológica todavía enfrenta obstáculos técnicos.

La Competencia de Costos Limita la Penetración del Mercado

El carbón activado granular y en polvo a menudo se vende a la mitad del precio unitario de la fibra, lo que limita la adopción de la fibra en el tratamiento municipal de agua y el control de olores en fase masiva. Los clientes con objetivos de rendimiento menos exigentes optan por una menor inversión de capital, incluso si los costos del ciclo de vida aumentan. Las empresas de servicios públicos en economías emergentes priorizan el desembolso inicial porque las normas de financiación de proyectos favorecen las ofertas de menor costo. Como resultado, la fibra de carbón activado sigue siendo una opción premium donde la cinética, el peso o el ahorro de espacio justifican el gasto. Los proveedores continúan refinando sus argumentos, enfatizando volúmenes de lecho más pequeños, menor mantenimiento y ventajas de eliminación para convertir a los compradores sensibles al precio con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio Sintético Respalda la Demanda de Alta Especificación

Los precursores sintéticos representaron el 93,72% de la participación del mercado de fibra de carbón activado en 2025 y registrarán una CAGR del 4,42% hasta 2031. Dentro de este grupo, las fibras de poliacrilonitrilo destacan en purificación, aplicaciones médicas y filtración de semiconductores porque ofrecen un control preciso del tamaño de poros y alta resistencia a la tracción.

Los grados basados en brea atienden a los clientes de almacenamiento de energía que requieren matrices conductoras, mientras que las fibras fenólicas se utilizan en entornos químicos severos que demandan resistencia a los ácidos. Los derivados de viscosa, aunque aún de nicho, presentan distribuciones de mesoporos precisas que favorecen la adsorción especializada. Las materias primas naturales, como la lignina y la celulosa, atraen a usuarios con conciencia de sostenibilidad, pero la calidad inconsistente y las líneas comerciales limitadas mantienen su cuota combinada en un nivel menor. La inversión en estabilización continua y carbonización tiene como objetivo aumentar la producción y reducir los costos unitarios de las materias primas sintéticas, reforzando el predominio sintético durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Filtros Médicos se Aceleran Mientras la Purificación Lidera

La purificación mantuvo el 41,78% del tamaño del mercado de fibra de carbón activado en 2025, impulsada por normas más estrictas de calidad del aire y del agua en regiones de alta densidad de población. Los módulos de lecho fijo y tambor rotatorio anclan la recuperación de disolventes, la eliminación de gases ácidos y el refinamiento de hidrocarburos en sitios químicos, de impresión y de tratamiento de residuos.

La demanda médica, aunque menor, se expande a una CAGR del 5,95% hasta 2031, a medida que los hospitales adoptan depuradores compactos de óxido de etileno en el punto de uso y paneles de filtración de aire diseñados para salas de aislamiento. La ropa de protección incorpora fibra de carbón activado en trajes multicapa que defienden a los trabajadores en salas blancas y respuesta a emergencias. Los supercondensadores amplían el mercado total disponible a medida que los mercados de automoción y equilibrio de red favorecen los módulos de alta potencia; los proveedores que dominen las líneas de recubrimiento de baja resistencia podrán obtener márgenes premium. Las áreas especializadas, que incluyen soportes de catalizadores y textiles de consumo para neutralización de olores, diversifican los ingresos y sirven de cobertura contra las caídas cíclicas en cualquier segmento individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico captó el 42,74% de la participación del mercado de fibra de carbón activado en 2025 y está en camino de registrar una CAGR del 4,96% hasta 2031. China atrae capital porque la energía eléctrica de bajo costo, la mano de obra cualificada y la proximidad a las fábricas de semiconductores reducen los costos de entrega. Las empresas japonesas como Kuraray y Toyobo, con décadas de experiencia en adsorbentes, se centran en alianzas de investigación que impulsan la fibra hacia rutas de proceso neutras en carbono.

América del Norte se caracteriza por la convergencia de estrictas normas federales de emisiones con la repatriación de las cadenas de suministro de chips y baterías. Las normas de esterilización de la Agencia de Protección Ambiental (EPA) aceleran los programas de modernización en instalaciones sanitarias, impulsando la demanda de filtros de ciclo corto. Canadá y México contribuyen con un crecimiento incremental a medida que la fabricación transfronteriza se expande. Europa registra ganancias de volumen sostenidas bajo las Conclusiones BAT STS de la UE, que endurecen las emisiones de disolventes en farmacéuticos, recubrimientos e impresión. Alemania es pionera en plantas integradas de recuperación de disolventes que combinan lechos de fibra con regeneración por oscilación térmica para mejorar la eficiencia energética. El Reino Unido y Francia utilizan la fibra para cumplir los objetivos de descarbonización en instalaciones de valorización energética de residuos y química especializada. El sur de Europa, ante los altos costos de la electricidad, valora la menor caída de presión de los módulos de fibra para reducir los gastos operativos. América del Sur, Oriente Medio y África siguen siendo incipientes pero prometedores. El crecimiento proviene de la modernización de refinerías, los mandatos de calidad del aire relacionados con la minería y los proyectos de agua potable municipal que buscan adsorbentes de alta tasa de flujo. Sin embargo, la sensibilidad al precio y la limitada fabricación local restringen la penetración a corto plazo, manteniendo las cuotas regionales en un solo dígito.

Panorama Competitivo

El mercado de fibra de carbón activado sigue siendo moderadamente fragmentado porque el conocimiento del proceso, más que la escala, define las barreras de entrada. Los actores líderes se integran hacia arriba para asegurar PAN y brea en un entorno de costos petroquímicos volátiles. Kuraray, Toyobo y Osaka Gas Chemical utilizan recetas de activación propietarias que adaptan las distribuciones del tamaño de poros a los objetivos de COV, dioxinas y gases de efecto invernadero. Los productores chinos aprovechan las bajas tarifas de servicios públicos, pero invierten en certificación y sistemas de calidad para cumplir con los estándares de exportación. Las cadenas de suministro se adaptan para abordar las preocupaciones de resiliencia. Los compradores de América del Norte celebran pactos de suministro plurianuales para cubrirse ante interrupciones en el envío desde Asia-Pacífico. Las empresas europeas diversifican los contratos de precursores para reducir la exposición a refinerías individuales. Los proveedores se diferencian ofreciendo servicios de ingeniería de aplicaciones, monitoreo de rendimiento en tiempo real y programas de reacondicionamiento que prolongan los ciclos de vida de la fibra.

Líderes de la Industria de Fibra de Carbón Activado

HPMS Graphite

Kuraray Co. Ltd

Osaka Gas Co. Ltd (Daigas Group)

TOYOBO CO. LTD

UNITIKA LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Los investigadores informaron que los fieltros de fibra de carbón activado lograron una absorción de yoduro de metilo de 1.331 mg/g, estableciendo nuevos parámetros de referencia para la captura de radioyodo.

- Enero de 2023: Toyobo mejoró las unidades de recuperación de COV por desorción de nitrógeno K-FILTER que utilizan elementos de fibra de carbón activado y recibió un premio de tecnología ambiental de la Sociedad Química de Kinki.

Alcance del Informe del Mercado Global de Fibra de Carbón Activado

La fibra de carbón activado se produce comúnmente a partir de fibra de carbono mediante la pirólisis de materiales carbonosos, como el poliacrilonitrilo (PAN), la brea de alquitrán de hulla y la brea de petróleo, el rayón y la biomasa, entre otros. Tiene aplicaciones en purificación, separación química, catálisis, ropa de protección, aplicaciones médicas y supercondensadores, entre otros. El Mercado de Fibra de Carbón Activado está segmentado por Materia Prima (Natural y Sintética), Aplicación (Purificación, Separación Química y Catálisis, Ropa de Protección, Médica, Supercondensadores y Otras Aplicaciones) y Geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). El informe también cubre el tamaño del mercado y las previsiones para el mercado de fibra de carbón activado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Natural (por ejemplo, celulosa, lignina) | |

| Sintética | Basada en brea |

| Basada en PAN | |

| Basada en fenólicos | |

| Basada en viscosa | |

| Otras |

| Purificación |

| Separación Química y Catálisis |

| Ropa de Protección |

| Médica |

| Supercondensadores |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Natural (por ejemplo, celulosa, lignina) | |

| Sintética | Basada en brea | |

| Basada en PAN | ||

| Basada en fenólicos | ||

| Basada en viscosa | ||

| Otras | ||

| Por Aplicación | Purificación | |

| Separación Química y Catálisis | ||

| Ropa de Protección | ||

| Médica | ||

| Supercondensadores | ||

| Otras Aplicaciones | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fibra de carbón activado?

El tamaño del mercado de fibra de carbón activado se situó en 452,75 millones de USD en 2026 y avanza hacia los 561,57 millones de USD en 2031.

¿Qué materia prima domina la producción comercial?

Los precursores sintéticos, principalmente el poliacrilonitrilo y la brea, suministran el 93,72% del volumen global debido a su arquitectura de poros consistente y su resistencia mecánica.

¿Por qué las aplicaciones médicas crecen más rápido que otros usos?

Los hospitales y los fabricantes de equipos de protección personal (EPP) prefieren los filtros de fibra para cumplir con los estrictos objetivos de calidad del aire interior y las normas de emisión de agentes esterilizantes, lo que respalda una CAGR del 5,95% hasta 2031.

¿Qué región lidera la demanda y por qué?

Asia-Pacífico acapara el 42,74% de la cuota de mercado porque combina la fabricación de bajo costo con la proximidad a los centros de semiconductores y electrónica que requieren controles de emisiones de alta especificación.

¿Cómo compiten el carbón granular y en polvo con la fibra?

El carbón granular y en polvo es más barato, por lo que domina el tratamiento masivo donde los tiempos de contacto son prolongados, pero la fibra gana en procesos de huella reducida o de alto rendimiento que demandan una cinética rápida.

¿Qué tendencia tecnológica podría transformar el suministro futuro?

La comercialización de líneas de precursores basadas en lignina promete menores costos y huellas de carbono reducidas, con el potencial de transformar la economía de las materias primas más avanzada la década.

Última actualización de la página el: