Tamaño y Participación del Mercado de Fibra de Carbono en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

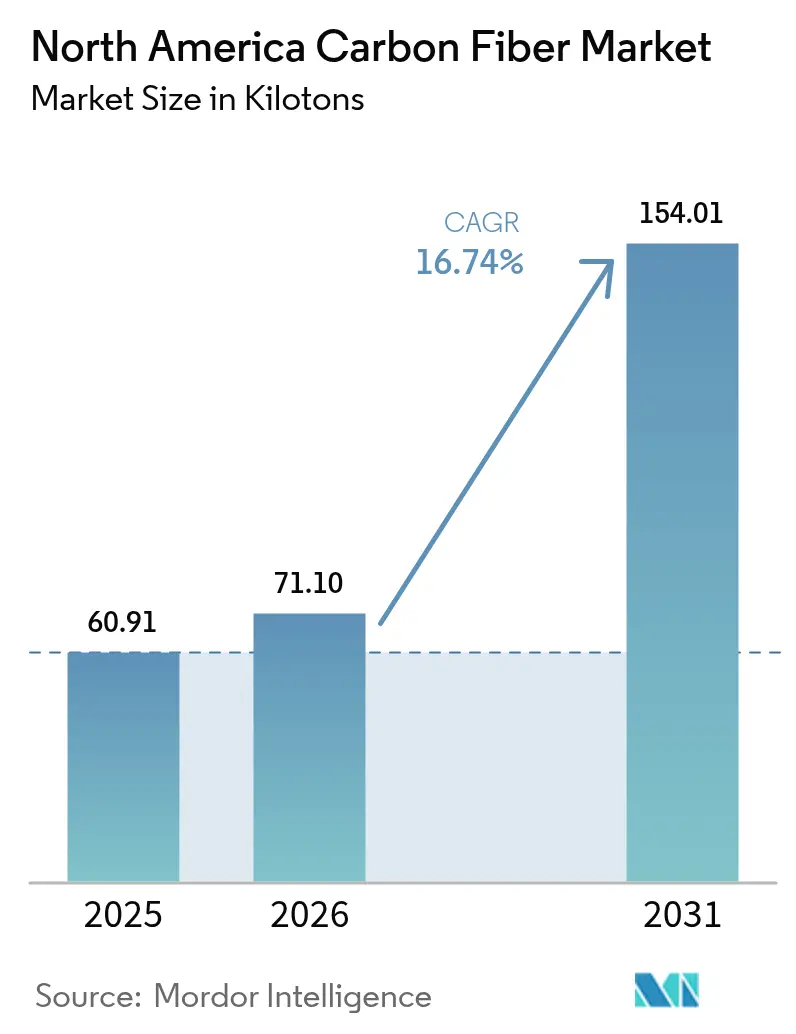

| Tamaño del mercado en el año base (2025) | 60.91 kilotones |

| Volumen del Mercado (2026) | 71.1 kilotones |

| Volumen del Mercado (2031) | 154.01 kilotones |

| Tasa de crecimiento (2026 - 2031) | 16.74% CAGR |

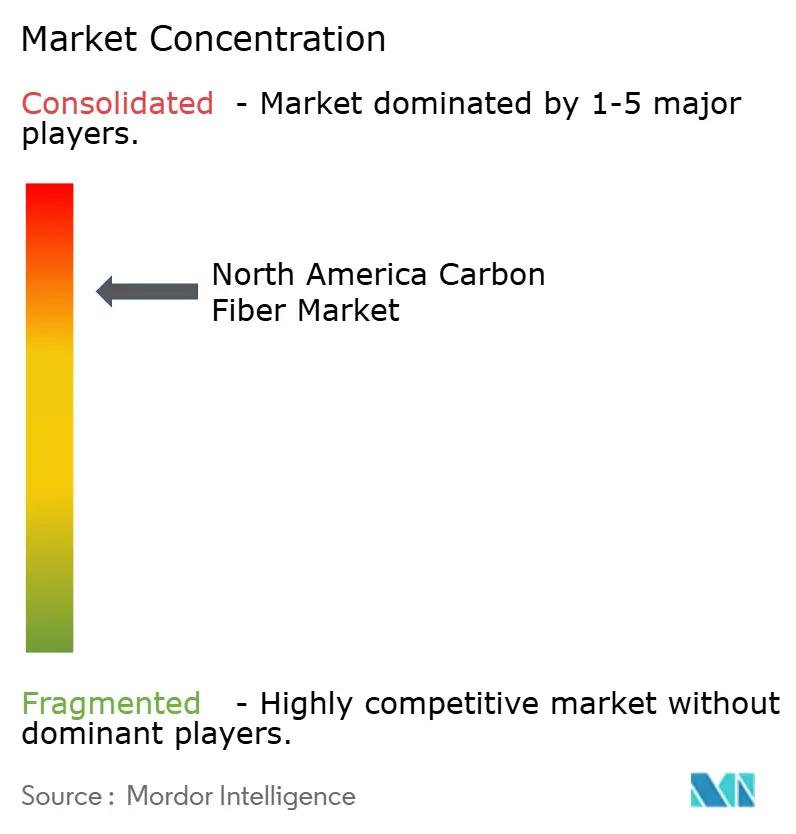

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Carbono en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra de Carbono en América del Norte crezca de 60,91 kilotoneladas en 2025 a 71,1 kilotoneladas en 2026 y se prevé que alcance 154,01 kilotoneladas en 2031 a una CAGR del 16,74% durante 2026-2031. La demanda aumenta a medida que la producción aeroespacial se recupera, los fabricantes de vehículos eléctricos reducen el peso en vacío y las empresas de energía renovable construyen palas de aerogenerador más largas. El Poliacrilonitrilo (PAN) continúa liderando el suministro de materias primas, aunque las alternativas de brea de petróleo de rápido crecimiento señalan una sustitución impulsada por el precio. Las fibras recicladas ganan terreno porque los fabricantes de automóviles y los fabricantes de equipos originales de turbinas eólicas buscan menores emisiones durante el ciclo de vida. Las expansiones de producción en Estados Unidos por parte de Hexcel y Toray mejoran la disponibilidad local, pero el abastecimiento de precursores y la intensidad de capital siguen representando un riesgo. El éxito competitivo depende ahora de carteras de uso final diversificadas, líneas de producción ágiles e integración estrecha con el cliente, en lugar de depender de los volúmenes aeroespaciales heredados.

Conclusiones Clave del Informe

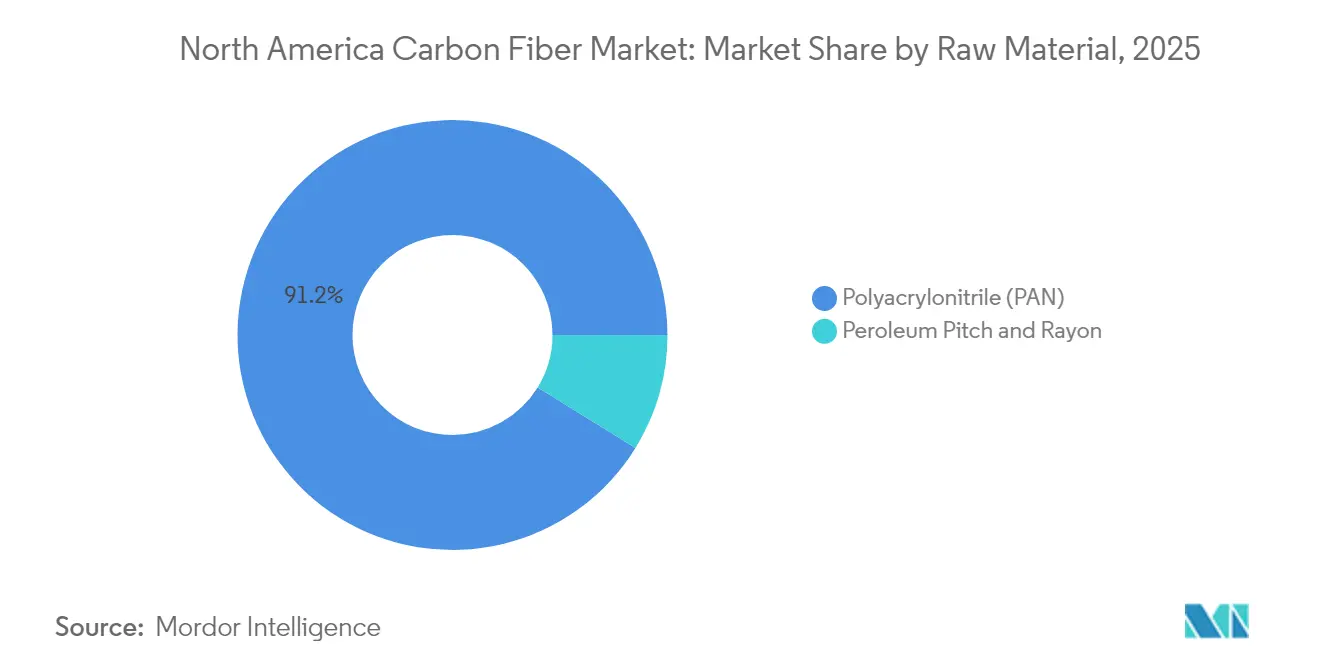

- Por materia prima, el Poliacrilonitrilo (PAN) retuvo el 91,20% de la participación del mercado de fibra de carbono en América del Norte en 2025; se proyecta que la brea de petróleo y el rayón crecerán a una CAGR del 18,25% hasta 2031.

- Por tipo, la fibra virgen representó el 75,40% del tamaño del mercado de fibra de carbono en América del Norte en 2025, mientras que la fibra reciclada avanza a una CAGR del 18,48% hasta 2031.

- Por aplicación, los materiales compuestos representaron el 66,70% del tamaño del mercado de fibra de carbono en América del Norte en 2025 y se espera que crezcan a una CAGR del 18,10% durante el período de perspectiva.

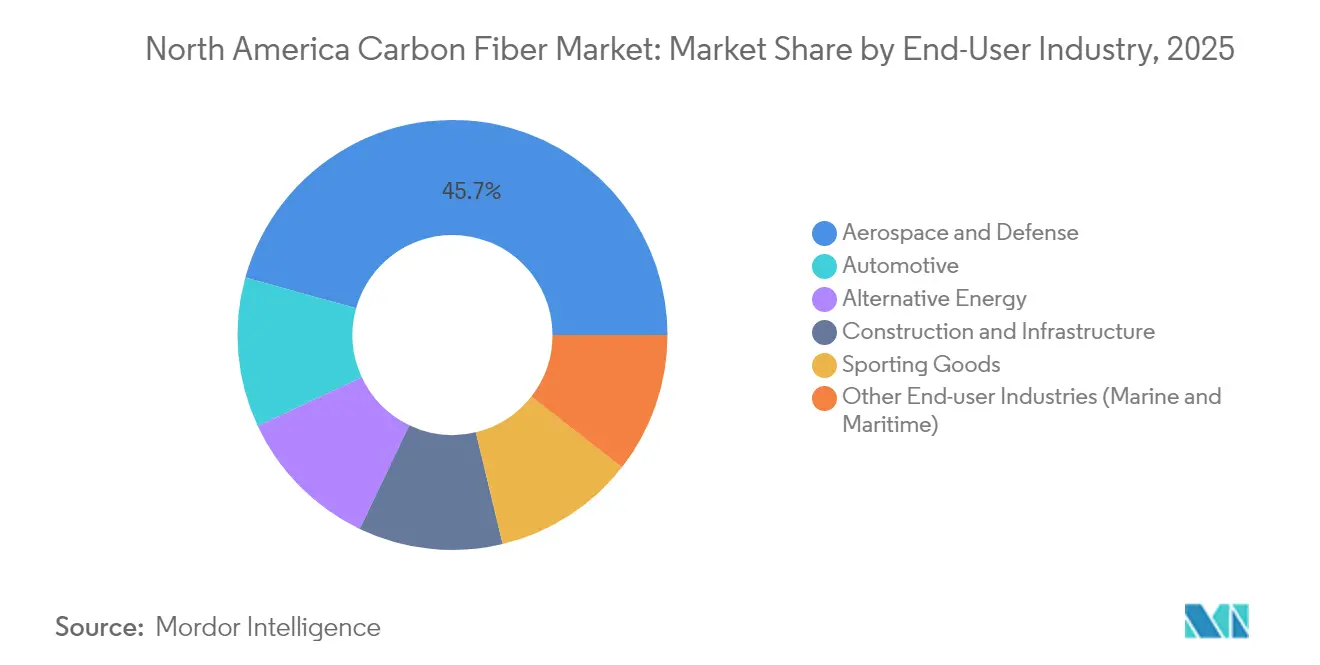

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 45,70% de la participación del mercado de fibra de carbono en América del Norte en 2025, mientras que se prevé que el sector automotriz se expanda a una CAGR del 18,05% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación del 62,90% y también está proyectado para registrar la CAGR más rápida del 17,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fibra de Carbono en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Vehículos Ligeros | +4.20% | Estados Unidos y Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Uso Acelerado en Aeroespacial y Defensa | +3.80% | Estados Unidos principalmente, con aplicaciones de defensa en Canadá | Largo plazo (≥ 4 años) |

| Utilización Creciente del Sector de Energía Eólica | +3.10% | Estados Unidos y Canadá, concentrado en estados del corredor eólico | Mediano plazo (2-4 años) |

| Expansión de Artículos Deportivos de Alto Rendimiento | +1.70% | Toda América del Norte, con concentración en el mercado premium | Corto plazo (≤ 2 años) |

| Adopción en Tanques de Almacenamiento de Hidrógeno para Movilidad Pesada | +2.90% | Estados Unidos y Canadá, enfocado en centros de transporte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Vehículos Ligeros

La electrificación automotriz posiciona al Mercado de Fibra de Carbono en América del Norte en el centro de las nuevas estrategias de reducción de peso. Los fabricantes de automóviles utilizan líneas de colocación automatizada de fibra para integrar piezas estructurales en modelos de producción masiva, como lo demuestran los ensayos piloto de General Motors. El financiamiento federal de investigación y desarrollo del Departamento de Energía de los Estados Unidos acelera el desarrollo de compuestos de fibra de carbono dúctiles para carcasas de paquetes de baterías[1]Departamento de Energía de los Estados Unidos, "Plan del Programa del Ejercicio Fiscal 2025 de la Oficina de Tecnologías Vehiculares," energy.gov . Las regulaciones sobre economía de combustible y las expectativas de autonomía de los consumidores sustentan una demanda sostenida de varios años en plataformas de alto volumen.

Uso Acelerado en Aeroespacial y Defensa

El sector aeroespacial mantiene su liderazgo dentro del Mercado de Fibra de Carbono en América del Norte porque las aeronaves de próxima generación y los sistemas de defensa hipersónicos requieren fibra de alto módulo. Toray suministra preimpregnados termoestables y termoplásticos para el programa HiCAM de la NASA con el fin de mejorar las alas compuestas de construcción rápida. Collins Aerospace invirtió 200 millones de USD para ampliar la capacidad de frenos de carbono-carbono en Spokane, mientras que GE Aerospace destinó casi 1.000 millones de USD para la producción de piezas compuestas en los Estados Unidos, reforzando la visibilidad de la demanda a largo plazo.

Utilización Creciente del Sector de Energía Eólica

Las longitudes de las palas superan ahora los 100 metros para las turbinas terrestres, y solo la fibra de carbono proporciona rigidez sin penalización de peso. Aunque SGL Carbon registró una caída de ventas del 35,2% en 2023 debido a correcciones de inventario, sus acuerdos de suministro a largo plazo con fabricantes de equipos originales de turbinas mantienen intacta la ruta de crecimiento. El acuerdo de perfiles de Fiberline con Nordex para los modelos Delta4000 ilustra cómo los proveedores especializados articulan programas de volumen plurianuales.

Expansión de Artículos Deportivos de Alto Rendimiento

Las marcas de calzado deportivo incorporaron los zapatos para correr con placa de carbono en el mercado masivo. Carbitex obtuvo financiamiento de expansión para quintuplicar las ventas de 2025, impulsado por la demanda de fabricantes de calzado globales. Brooks Running y otras marcas incorporan delgadas plantillas de carbono para obtener ganancias en la devolución de energía. Las empresas de vehículos recreativos y equipos de consumo se hacen eco de esta tendencia, ampliando el alcance del Mercado de Fibra de Carbono en América del Norte más allá de las industrias pesadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Investigación y Desarrollo, y Gasto de Capital | -2.80% | Toda América del Norte, concentrado en centros de fabricación | Largo plazo (≥ 4 años) |

| Riesgo de Suministro de Materias Primas Impulsado por Regulaciones | -1.90% | Estados Unidos y Canadá, con implicaciones de política comercial | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Limitada y Varianza de Calidad | -1.40% | Estados Unidos principalmente, con iniciativas emergentes en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Suministro de Materias Primas Impulsado por Regulaciones

Las revisiones de materiales críticos por parte de la Casa Blanca y el gobierno canadiense señalan un mayor escrutinio de las importaciones de precursor de PAN. Los cambios de política, como las listas de control de exportaciones o los permisos ambientales más estrictos, podrían restringir el suministro y aumentar los costos de cumplimiento para el Mercado de Fibra de Carbono en América del Norte.

Infraestructura de Reciclaje Limitada y Varianza de Calidad

La fibra reciclada a menudo muestra un dimensionamiento inconsistente y longitudes de fibra más cortas, lo que limita su adopción en el sector aeroespacial. Los flujos de inversión se dirigen hacia centros de reciclaje regionales, pero los estándares uniformes y la logística a escala aún están en desarrollo[2]Vartega, "Descripción General de la Tecnología de Fibra de Carbono Reciclada," vartega.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del PAN Enfrenta Presiones de Costos

El PAN representó el 91,20% del Mercado de Fibra de Carbono en América del Norte en 2025. El segmento se beneficia de relaciones resistencia-peso comprobadas y cadenas de suministro bien conocidas. La brea de petróleo y el rayón, en cambio, están proyectados para crecer a una CAGR del 18,25% porque los compradores del sector automotriz y de la construcción priorizan el menor costo sobre la resistencia a la tracción máxima. Advanced Carbon Products LLC ha desarrollado un precursor de fibra de carbono de brea mesofásica, ofreciendo una oportunidad significativa de ahorro de costos en comparación con el método de producción convencional basado en PAN.

Los cambios en la demanda favorecen a los proveedores que diversifican la elección de precursores. Las tasas de rendimiento más altas que superan el 70% para la brea frente al 55% para el PAN pueden reducir los costos por kilogramo cuando la energía del horno permanece constante. Para usos masivos como recipientes a presión o infraestructura civil, estas economías hacen que los precursores alternativos sean opciones cada vez más creíbles.

Por Tipo: El Liderazgo de la Fibra Virgen es Desafiado por la Innovación en Reciclaje

La fibra virgen retuvo el 75,40% del tamaño del Mercado de Fibra de Carbono en América del Norte en 2025 porque el sector aeroespacial y de defensa requiere trazabilidad completa. Sin embargo, se proyecta que la fibra reciclada registre una CAGR del 18,48%. Vartega alcanzó propiedades mecánicas comparables a las de la fibra virgen pero a la mitad del costo y con una huella de CO₂ entre un 96% y un 99% menor.

La aceptación por parte de los fabricantes de equipos originales de intermedios reciclados está aumentando. El uso por parte de Boeing de paneles laterales KyronTEX demuestra que los estrictos requisitos de interiores de cabina pueden cumplirse con contenido recuperado. Los compuestos de moldeo por inyección automotriz con hebras recicladas ahora reducen el costo de las piezas terminadas hasta en un 30%, impulsando la adopción en volumen.

Por Aplicación: Los Materiales Compuestos Mantienen el Doble Liderazgo

Los materiales compuestos capturaron una participación del 66,70% y también crecen a una CAGR del 18,10%, ofreciendo tanto escala como impulso. Su liderazgo ilustra el valor central de la fibra de carbono: habilitar estructuras, no productos. La colocación automatizada de fibra, las resinas de curado rápido y las técnicas de molde cerrado reducen los tiempos de ciclo, ampliando el uso en chasis de vehículos eléctricos, palas de aerogenerador y retrofits arquitectónicos.

Las fibras de grado textil abordan las preformas tejidas en 3D y las mangas trenzadas para formas complejas, suministrando segmentos como el marino y el automovilismo. La demanda de microelectrodos sigue siendo un nicho, pero valida la versatilidad de la fibra. Las fibras de catálisis se utilizan para reactores de alta superficie, aunque los volúmenes se mantienen modestos en relación con los compuestos estructurales.

Por Industria de Usuario Final: El Liderazgo Aeroespacial Enfrenta la Disrupción Automotriz

El sector aeroespacial y de defensa aportó el 45,70% del volumen en 2025 gracias a los largos ciclos de programa y la rigurosa certificación. Sin embargo, el sector automotriz registra la CAGR más rápida del 18,05% a medida que las plataformas de vehículos eléctricos de batería despliegan fibra de carbono para reducir la masa. Las industrias de energía alternativa, incluidas la eólica y el almacenamiento de hidrógeno, diversifican aún más los canales de salida.

Las agencias de construcción adoptan barras de refuerzo de polímero reforzado con fibra de carbono para eliminar la corrosión, reduciendo los costos del ciclo de vida de los puentes. Las marcas de artículos deportivos continúan con precios premium por rendimiento, ofreciendo márgenes atractivos para tiradas de fibra especializada y fabricación de respuesta rápida.

Análisis Geográfico

Estados Unidos lidera el Mercado de Fibra de Carbono en América del Norte con una participación del 62,90% en 2025 y se proyecta que crezca a una CAGR del 17,60% hasta 2031. La designación federal de la fibra de carbono como material crítico impulsa la construcción de hornos domésticos, mientras que las expansiones de Hexcel y Toray añaden 19.000 t de capacidad anual nueva. Las iniciativas de defensa y aviación comercial garantizan la demanda de referencia, mientras que los nuevos programas de movilidad y palas de aerogenerador atraen tonelaje adicional.

Canadá le sigue con una creciente adopción en aeroespacial, autobuses de hidrógeno y componentes de turbinas eólicas. Los laboratorios de investigación de la Universidad de Columbia Británica avanzan en fibras a base de betún con un objetivo de costo de 12 USD/kg para localizar el suministro. Los créditos de inversión en tecnología limpia y la abundante energía hidroeléctrica otorgan a los productores canadienses una ventaja de bajo carbono.

México completa la dinámica regional, aprovechando el acceso al T-MEC y la mano de obra competitiva para albergar capacidad como la línea de 13.000 t de Zoltek en Guadalajara. Los clústeres aeroespaciales en Chihuahua ahora ensamblan aeroestructuras complejas con fibra importada y convertida localmente. Las economías más pequeñas de América del Norte contribuyen con volúmenes de nicho en equipos marinos e industriales, ayudando a consolidar cadenas de suministro integradas en todo el continente.

Panorama regulatorio

La demanda norteamericana de fibra de carbono está cada vez más determinada por normas de materiales basadas en el desempeño y por reglas de contratación pública, particularmente en aplicaciones de infraestructura y aeroespaciales. En abril de 2026, ASTM International publicó una guía de implementación vinculada a la norma ASTM F3628-26 para envolturas de CFRP utilizadas en aplicaciones de puentes, añadiendo requisitos de ciclado con temperaturas extremas (-40 C a +85 C) que afectan la calificación de materiales y los programas de pruebas de proveedores para proyectos de obra civil.

Los requisitos de política y cumplimiento también afectan el abastecimiento aguas arriba y la documentación de sostenibilidad. La Secretaría del Consejo del Tesoro de Canadá mantiene una norma federal sobre Carbono Incorporado en la Construcción (enmendada en marzo de 2025), que aumenta los requisitos de divulgación y reducción de carbono incorporado para proyectos financiados a nivel federal y puede incluir soluciones de refuerzo compuesto. En materia comercial, el Arancel Armonizado de la USITC de 2026 detalla el tratamiento arancelario NMF para las clasificaciones de fibra de carbono (por ejemplo, la partida HTS 6815.13.00.00 figura como Libre), aunque todavía pueden aplicarse aranceles adicionales según el origen y la clasificación, lo que genera variabilidad en el costo de importación de precursores y productos de fibra.

Análisis de la cadena de valor

La cadena de valor de la fibra de carbono en Norteamérica va desde la producción de precursores (predominantemente PAN) hasta la estabilización y carbonización, el tratamiento superficial y el ensimaje, y la conversión en formas intermedias como tejidos y preimpregnados, para luego pasar a piezas compuestas moldeadas. La capacidad de conversión regional y el know-how se concentran en torno a polos aeroespaciales e industriales de compuestos, con Estados Unidos albergando importantes operaciones de fibra de carbono y preimpregnados, incluidas las instalaciones de Toray en Decatur, Alabama (fibra de carbono) y Tacoma, Washington (preimpregnado), además de actividad adicional de preimpregnados concentrada en estados como Carolina del Sur, Washington y California.

Las principales limitaciones se mantienen en las etapas de fabricación de precursores y fibras, donde la intensidad de capital, los plazos de entrega de hornos y los ciclos de calificación limitan una respuesta rápida en capacidad, mientras que los convertidores aguas abajo gestionan desperdicios, compatibilidad de resinas y especificaciones estrictas de clientes. La infraestructura de escalado respaldada por el gobierno también contribuye a reducir el riesgo del proceso: el Departamento de Energía de EE. UU. opera la Carbon Fiber Technology Facility (CFTF) en el Oak Ridge National Laboratory como plataforma a escala piloto para validar procesos de fabricación y rutas de precursores alternativos. La distribución e integración suelen realizarse mediante acuerdos de suministro directo y programas a largo plazo, y los materiales de grado aeroespacial requieren trazabilidad y certificación, mientras que los canales de automotriz, eólica e infraestructura impulsan formatos de tow más alto, rutas de reducción de costos y mejoras en la consistencia de la fibra reciclada.

Panorama Competitivo

El Mercado de Fibra de Carbono en América del Norte muestra una concentración altamente consolidada porque los hornos de varios millones de dólares y el conocimiento técnico propietario restringen la nueva capacidad. Hexcel, Toray y SGL Carbon ocupan posiciones dominantes, respaldadas por contratos aeroespaciales a largo plazo y flujos de precursores propios. Innovadores más pequeños como Vartega se centran en el reciclaje y la brea de bajo costo, apuntando a clientes automotrices e industriales.

Los movimientos estratégicos enfatizan la integración vertical. Toray está añadiendo 3.000 t de capacidad en Carolina del Sur para suministrar el bobinado de filamentos de tanques de hidrógeno y recipientes a presión. Collins Aerospace invierte 200 millones de USD en frenos de carbono-carbono, ampliando su base de ingresos del mercado de posventa. Los actores despliegan la colocación automatizada de fibra y gemelos digitales para aumentar el rendimiento y reducir el desperdicio. Quienes combinan líneas de fibra virgen, reciclada y de precursor alternativo se posicionan mejor ante la volatilidad de precios y los informes de sostenibilidad.

Las medidas de resiliencia de la cadena de suministro incluyen el abastecimiento de hebras de PAN de respaldo, contratos de electricidad renovable y certificación del ciclo de vida. Las empresas que combinan el procesamiento de valor añadido con clientes regionalmente próximos reducen el riesgo logístico. En general, el panorama estratégico favorece a los actores establecidos que renuevan continuamente la tecnología y se extienden más allá de la dependencia de un único sector.

Líderes de la Industria de Fibra de Carbono en América del Norte

Hexcel Corporation

Mitsubishi Chemical Carbon Fiber and Composites Inc.

SGL Carbon

Syensqo

Toray Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los compradores norteamericanos están financiando activamente capacidad, calificación y el refuerzo de la cadena de suministro doméstica. Un vacío visible se encuentra aguas arriba en la resiliencia del PAN y del acrilonitrilo: Trillium Renewable Chemicals programó trabajos de puesta en marcha para el segundo trimestre de 2026 en su planta de demostración Project Falcon en INEOS Nitriles Green Lake, para producir acrilonitrilo de base biológica, en línea con la presión de los usuarios finales por reducir las emisiones del ciclo de vida y con requisitos de adquisición que cada vez más rastrean el carbono incorporado. En paralelo, la infraestructura de escalado respaldada por el DOE en ORNL (CFTF) y alianzas como la capacidad piloto continua de ACP Technologies (inaugurada en febrero de 2026) apoyan la traducción de precursores alternativos y mejoras de proceso en prácticas industriales, ajustando el flujo hacia fibras de menor costo y grados diferenciados.

Aguas abajo, las aperturas más sólidas se vinculan con la fabricación de compuestos de alto rendimiento y la demanda de programas aeroespaciales y de nueva movilidad. Hexcel inició obras en mayo de 2026 en el Hexcel Applications Center en Wichita State University NIAR, creando un punto de acceso dedicado para el desarrollo de procesos automatizados de compuestos que puede acortar los ciclos de iteración entre proveedores de fibra y preimpregnados y fabricantes de componentes. Por el lado de la demanda, la utilización aeroespacial sigue anclada en plataformas con alto contenido de compuestos, con Boeing alcanzando una tasa de producción de 14 unidades por mes del 787 en abril de 2026, según el paquete de evidencia. Los programas de vehículos eléctricos que incorporan públicamente insertos de preimpregnado de fibra de carbono, como Tesla confirmando su uso en las estructuras del Cybertruck en mayo de 2026 según el paquete de evidencia, amplían el espacio direccionable para tows consistentes y de mayor volumen, intermedios reciclados y rutas de curado más rápido o conversión termoplástica.

Desarrollos recientes del sector

- Junio de 2026: Hexcel y Deutsche Aircraft anunciaron una alianza industrial a largo plazo y un acuerdo de suministro que cubre soluciones de compuestos avanzados para el programa de aeronave regional D328eco. El acuerdo refuerza la demanda constante de varios años para sistemas de fibra de carbono y preimpregnados de grado aeroespacial y fortalece el posicionamiento de los proveedores en torno a los ciclos de calificación de nuevas aeronaves.

- Mayo de 2026: Hexcel y Wichita State University NIAR iniciaron obras del Hexcel Applications Center en Wichita, Kansas. El sitio amplía el acceso de los clientes a capacidades de fabricación automatizada de compuestos y desarrollo de procesos, apoyando una industrialización más rápida de piezas compuestas de fibra de carbono en aplicaciones aeroespaciales y afines.

- Febrero de 2025: SGL Carbon decidió reestructurar su unidad de negocio de Fibras de Carbono y discontinuar actividades con pérdidas, lo que señala un giro hacia la protección de márgenes y una cartera más acotada. El movimiento afecta la dinámica competitiva al reasignar capacidad y enfoque de gestión hacia aplicaciones de mayor valor y alejarse de volúmenes de fibra commoditizados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de fibras de carbono de Norteamérica cubre la oferta y la demanda de fibra de carbono dentro de la región, medida como volumen de fibra utilizado en las principales actividades de fabricación de uso final y conversión de compuestos.

Exclusiones de alcance: las piezas de polímero reforzado con fibra de carbono y los componentes compuestos terminados no se cuentan a menos que la medición esté explícitamente al nivel del material de fibra de carbono.

Descripción general de la segmentación

- Por Materia Prima

- Poliacrilonitrilo (PAN)

- Brea de Petróleo y Rayón

- Por Tipo

- Fibra de Carbono Virgen (VCF)

- Fibra de Carbono Reciclada (RCF)

- Por Aplicación

- Materiales Compuestos

- Textiles

- Microelectrodos

- Catálisis

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Energía Alternativa

- Automotriz

- Construcción e Infraestructura

- Artículos Deportivos

- Otras Industrias de Usuario Final (Marina y Marítima)

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con una visión clara de las señales de demanda regional y la actividad de fabricación que suelen impulsar los volúmenes de fibra de carbono, y luego los insumos se normalizaron sobre una base de unidad común. Nos basamos en fuentes públicas y oficiales como las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., datos de fabricación de la Oficina del Censo de EE. UU., indicadores industriales de la Administración de Información de Energía y publicaciones de materiales del USGS para enmarcar el contexto de producción y comercio.

A continuación, revisamos indicadores de construcción aeroespacial y de transporte y referencias publicadas sobre el desempeño de materiales para mantener supuestos realistas, junto con presentaciones de empresas, presentaciones a inversores y cobertura de prensa confiable sobre cambios de capacidad y actualizaciones de plantas. También utilizamos una suscripción de pago para datos financieros e inteligencia empresarial, además de una base de datos de patentes independiente, principalmente para verificar el momento de las expansiones y la dirección tecnológica. Las fuentes documentales aquí mencionadas son ilustrativas, y utilizamos referencias públicas adicionales para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

Las entrevistas primarias se centraron en conversar con participantes de la cadena de valor de la fibra de carbono y usuarios aguas abajo, de manera que pudiéramos validar la distribución regional de la demanda y las pérdidas de conversión prácticas que las fuentes documentales no muestran con claridad. Recogimos perspectivas de productores, distribuidores y procesadores de compuestos, y luego pusimos a prueba los supuestos con roles de adquisiciones e ingeniería en las principales industrias de uso final en EE. UU., Canadá y México.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 15% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó con una lógica de arriba hacia abajo y de abajo hacia arriba, comenzando con una reconstrucción del conjunto de demanda que vincula las necesidades de fibra de carbono con la producción manufacturera de la región y las señales de consumo de compuestos. El análisis de arriba hacia abajo utilizó indicadores como la producción aeroespacial y los ciclos de entrega, la actividad de construcción de palas eólicas, la adopción de reducción de peso en plataformas de transporte, los movimientos regionales de importación y exportación de fibra de carbono, y la dirección anunciada de utilización de capacidad, que luego se convierten en requisitos de volumen de fibra.

Para corroborar los totales, realizamos verificaciones selectivas de abajo hacia arriba, como muestreo de volumen por principales grupos de uso final, verificaciones de canal sobre patrones de envío y comprobaciones de coherencia sobre el volumen implícito por aplicación. Luego ajustamos las brechas en los casos en que una sola aplicación carecía de visibilidad pública clara. La previsión se apoyó en un análisis de escenarios respaldado por el consenso de expertos sobre el momento de puesta en marcha, la recuperación de la utilización y los cambios en la mezcla de aplicaciones, y luego la curva año por año se suavizó para alinearla con los plazos prácticos de puesta en marcha y calificación. Cuando los rangos de datos de entrada eran amplios, primero utilizamos puntos medios conservadores y luego los revalidamos en entrevistas hasta que un conjunto repetible de supuestos se mantuvo coherente entre los países de la región.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, y cada motor principal se verificó en cuanto a la coherencia direccional antes de finalizar los totales. Comparamos los resultados del modelo con los movimientos comerciales, los anuncios de capacidad publicados y las tasas de construcción de uso final implícitas, y luego señalamos saltos abruptos que no se ajustaban a restricciones conocidas de puesta en marcha o calificación.

Las anomalías se revisaron paso a paso, comenzando por las conversiones de unidades y la alineación temporal, seguidas de una segunda revisión por parte de un analista, y luego un nuevo contacto con las fuentes si la variación seguía sin explicación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como grandes adiciones de capacidad, cambios de política o shocks de demanda repentinos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado de fibras de carbono de Norteamérica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados sobre este tema a menudo difieren porque algunas fuentes informan el valor en USD y otras informan el volumen físico, y el alcance de lo que se contabiliza como fibra de carbono también puede variar. El momento también importa, ya que los aumentos de capacidad y los ciclos de calificación pueden cambiar el panorama a corto plazo sin alterar la dirección a largo plazo.

Un factor común de la brecha es que algunas estimaciones incorporan piezas de plástico reforzado con fibra de carbono y componentes compuestos terminados en el total, lo que infla la cifra en comparación con una perspectiva centrada únicamente en la fibra. Algunas cifras también asumen una progresión de precios más rápida o utilizan un único precio de venta promedio para todos los usos finales, y luego aplican la conversión de moneda utilizando un período de referencia diferente. Algunos totales externos también se alinean únicamente con EE. UU. y Canadá. En Mordor Intelligence, solo se contabilizan los volúmenes de material de fibra de carbono consumidos en Norteamérica y se convierten a USD utilizando verificaciones de precios por mezcla de aplicaciones, por lo que las piezas compuestas y los componentes terminados quedan fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,06 mil millones de USD (2025) | |

| Consultora global A | 1,38 mil millones de USD (2025) | Se informa como ingresos, no como volumen, y se basa en precios combinados entre PAN y brea que pueden alterar los totales cuando cambia la mezcla de usos finales. |

| Consultora regional B | 4,50 mil millones de USD (2024) | Utiliza una canasta más amplia que puede incluir fibra de carbono más materiales compuestos o componentes terminados, y también aplica un año base y un recorte geográfico diferentes. |

La tabla muestra principalmente un desajuste de unidades y alcance, más que un verdadero desacuerdo sobre la dirección de la demanda. Cuando los volúmenes de fibra se mantienen separados de los ingresos por piezas compuestas, y cuando los precios se aplican solo después de validar la mezcla de usos finales, el resultado sigue siendo trazable a señales claras y puede repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de fibra de carbono en América del Norte entre 2026 y 2031?

Se espera que el mercado se expanda a una CAGR del 16,74%, aumentando de 71,1 kilotoneladas en 2026 a 154,01 kilotoneladas en 2031.

¿Qué industria de usuario final consume actualmente la mayor cantidad de fibra de carbono en América del Norte?

El sector aeroespacial y de defensa lidera con una participación del 45,70% de la demanda de 2025, gracias a la producción continua de aeronaves y la modernización de la defensa.

¿Por qué las fibras de carbono recicladas están ganando impulso?

Las fibras recicladas ofrecen hasta un 50% de ahorro en costos y una reducción del 96-99% en emisiones de CO₂ en comparación con el material virgen, cumpliendo con los objetivos de sostenibilidad de los fabricantes de automóviles y la industria de energía eólica.

¿Qué tan significativo es el papel de Estados Unidos dentro de la demanda regional?

Estados Unidos representa el 62,90% del volumen de 2025 y también es la geografía de más rápido crecimiento con una CAGR del 17,60% hasta 2031.

¿Qué precursor de materia prima está creciendo más rápido y por qué?

Se prevé que los precursores de brea de petróleo y rayón crezcan a una CAGR del 18,25%, ya que los menores costos atraen aplicaciones automotrices y de construcción donde la resistencia a la tracción ultraalta no es obligatoria.

Última actualización de la página el: