Tamaño y Participación del Mercado de Tuberías de Fibra de Vidrio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tuberías de Fibra de Vidrio por Mordor Intelligence

Se espera que el tamaño del Mercado de Tuberías de Fibra de Vidrio crezca de USD 3,45 mil millones en 2025 a USD 3,61 mil millones en 2026 y se prevé que alcance USD 4,52 mil millones en 2031 a una CAGR del 4,58% durante el período 2026-2031. Los operadores están abandonando el acero y el hormigón en favor de soluciones compuestas que reducen las pérdidas por corrosión, disminuyen el peso de instalación y mejoran el costo total de propiedad. Los mandatos regulatorios en el transporte de agua, aguas residuales e hidrógeno aceleran las especificaciones de licitación que favorecen los compuestos de fibra de vidrio. Los proveedores combinan garantías de vida útil de diseño de 150 años con paquetes de sensores integrados para defender los márgenes frente a los competidores asiáticos de bajo costo. Las fluctuaciones en el costo de las materias primas y el endurecimiento de las normas de reciclabilidad moderan el crecimiento, pero no han descarrilado el flujo de demanda, dado los ciclos de inversión paralelos en desalinización, modernización municipal y redes de captura de carbono. Los gobiernos de Asia-Pacífico y Oriente Medio destinan presupuestos de infraestructura sustanciales que convierten los despliegues piloto en contratos de varios kilómetros, consolidando así la visibilidad de volumen para los fabricantes.

Conclusiones Clave del Informe

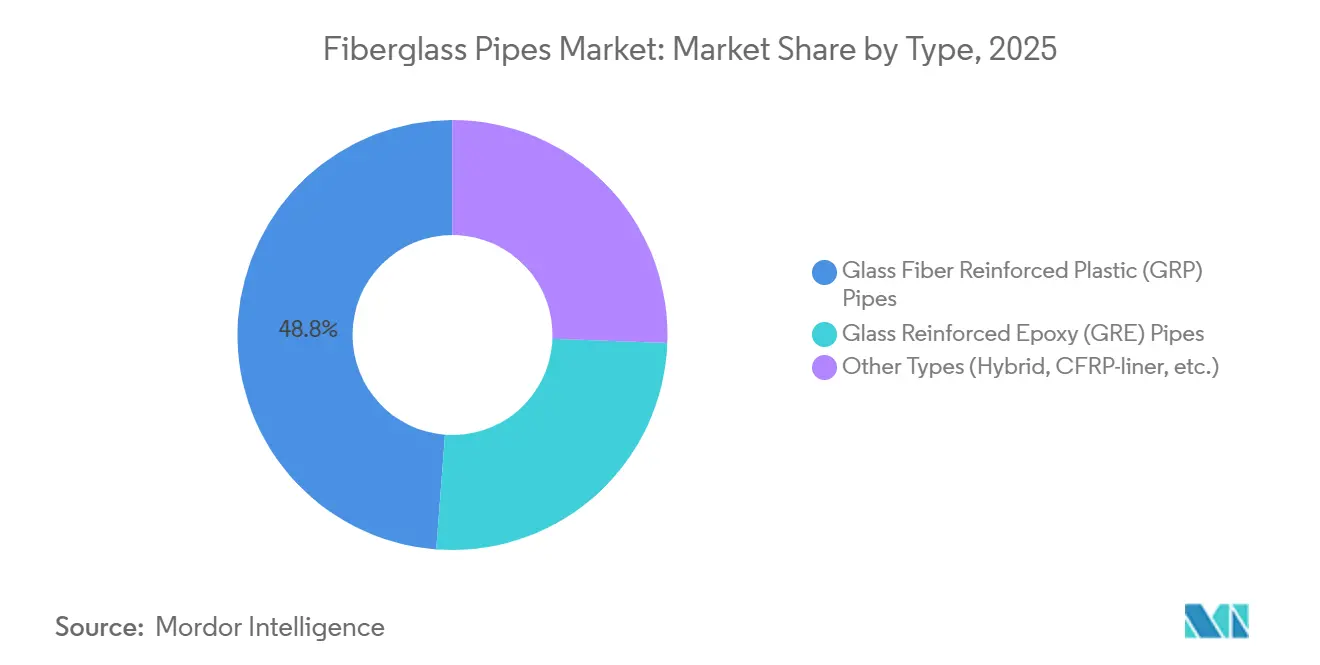

- En 2025, el Plástico Reforzado con Fibra de Vidrio (GRP) representó el 48,79% de la participación del mercado de tuberías de fibra de vidrio, estableciendo su dominio en el mercado. Se prevé que las tuberías de Epoxi Reforzado con Vidrio (GRE) crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,82% durante el período de pronóstico, que se extiende hasta 2031.

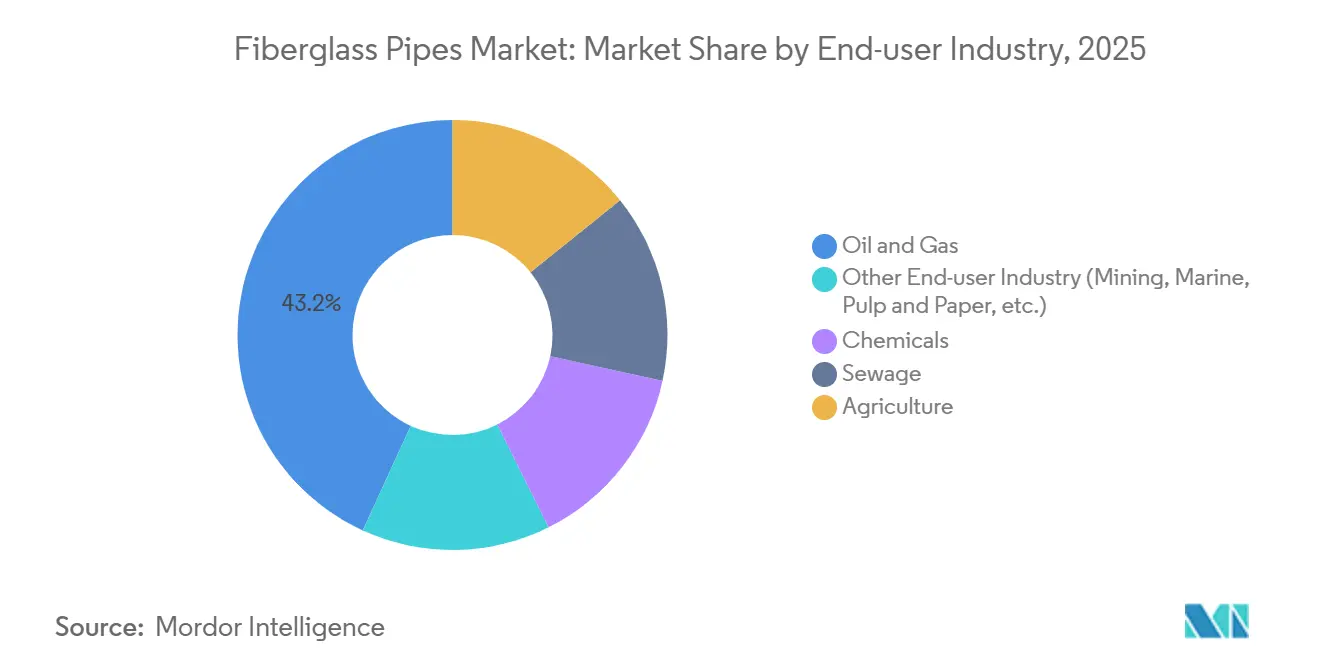

- El sector de petróleo y gas representó el 43,15% del tamaño del mercado de tuberías de fibra de vidrio en 2025, convirtiéndolo en una industria de uso final clave. Además, se proyecta que otras industrias, incluidas la minería, la marina y la celulosa y el papel, se expandan a una CAGR del 4,97% para 2031.

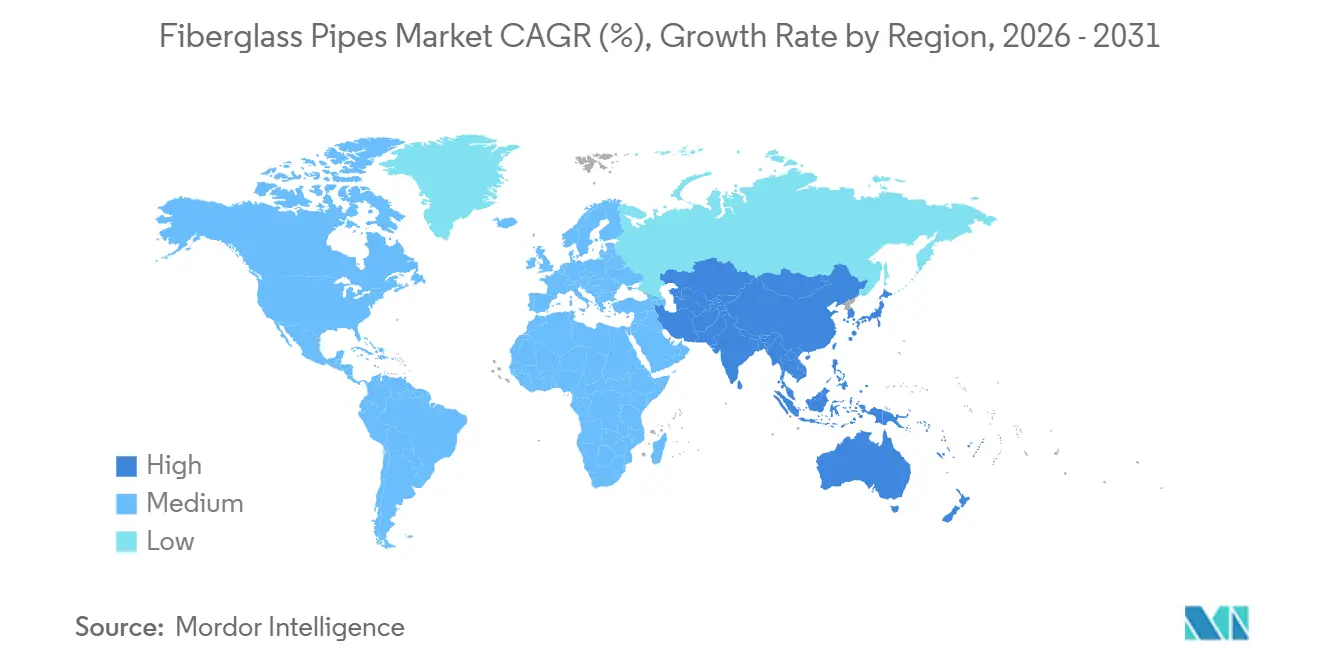

- Asia-Pacífico emergió como la región líder, contribuyendo con el 44,42% de la participación en los ingresos en 2025. Se espera que la región mantenga un crecimiento constante con una CAGR del 4,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tuberías de Fibra de Vidrio

.

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la instalación de oleoductos y gasoductos | +1.2% | Oriente Medio, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de reemplazo de infraestructura de agua y aguas residuales | +1.5% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥4 años) |

| Creciente demanda en la industria de procesamiento químico | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en proyectos de desalinización de gran diámetro | +0.9% | Oriente Medio, Norte de África, Australia | Corto plazo (≤2 años) |

| Redes piloto de transporte de hidrógeno y CCUS que respaldan la demanda de tuberías de fibra de vidrio | +0.6% | Nacional, con ganancias tempranas en Estados Unidos, Canadá y determinados estados miembros de la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Instalación de Oleoductos y Gasoductos

Las empresas petroleras nacionales están ampliando los programas de tuberías no metálicas para reducir el tiempo de inactividad en servicio ácido y el gasto en protección catódica. La fase tres del Sistema Maestro de Gas de Saudi Aramco añade 4.000 kilómetros de líneas de flujo compuestas, marcando la mayor adopción de estándares de fibra de vidrio en un solo país del mundo. Los reguladores de Colorado exigen tuberías conformes con API 15S en las nuevas líneas de recolección, lo que desencadena la sustitución de activos de acero heredados. El pedido de 33 kilómetros de tuberías compuestas termoplásticas de Strohm para la expansión del gas Fadhili de Aramco subraya la convergencia de materiales en campos terrestres y marinos[1]"Strohm gana contrato de 33 km de TCP para el gas Fadhili," Strohm, strohm.eu. Los códigos API y CSA proporcionan el marco armonizado que reduce el riesgo de los ciclos de calificación de los operadores y acelera la adopción de volumen. A medida que los nuevos pozos tienden hacia niveles más altos de H₂S y CO₂, los grados de GRE resistentes a la fatiga capturan una participación incremental dentro del mercado de tuberías de fibra de vidrio.

Programas de Reemplazo de Infraestructura de Agua y Aguas Residuales

Los decretos de consentimiento y la expansión urbana aceleran la adopción de compuestos en las redes municipales. El Sistema de Agua de San Antonio adjudicó USD 26,5 millones en 2024 para instalar seis millas de tubería de fibra de vidrio bajo una orden de la Agencia de Protección Ambiental, señalando un cambio de los sistemas de arcilla y hormigón hacia sistemas inmunes a la corrosión. El Manual CPHEEO de India codifica el GRP en rangos DN 200-3000, incorporando efectivamente la fibra de vidrio en cada licitación de agua financiada por el estado[2]"Manual CPHEEO sobre Suministro y Tratamiento de Agua," Ministerio de Vivienda y Asuntos Urbanos, mohua.gov.in. Los proyectos de hincado sin zanja de China en Zhongxian, Linhai y Guangzhou ilustran cómo el GRP minimiza la perturbación superficial en corredores urbanos densos. Estos programas amplían el mercado de tuberías de fibra de vidrio al vincular los plazos de cumplimiento con métricas de instalación rápida, una combinación en la que los compuestos ligeros destacan.

Creciente Demanda en la Industria de Procesamiento Químico

Las instalaciones de cloro-álcali, fertilizantes y celulosa y papel reemplazan el acero revestido de PTFE con FRP de doble laminado para reducir el mantenimiento de bridas y las paradas no planificadas. Las resinas de éster vinílico epoxi Derakane de Ashland mejoran la resistencia a los solventes a temperaturas de servicio de hasta 135 °C. NOV Fiber Glass Systems comercializa tuberías revestidas de fluoropolímero que extienden la vida útil más allá de 20 años en ciclos agresivos de pH y temperatura. El fabricante coreano HLB ENG suministra tuberías GRE clasificadas a 25 bar para instalaciones marinas, ganando participación mediante plazos de entrega de ocho semanas que superan a los proveedores europeos. La certificación ASME Sección X sustenta la confianza de los compradores, permitiendo que el mercado de tuberías de fibra de vidrio penetre en segmentos de productos químicos especiales que exigen datos verificables de ciclos de presión.

Auge en Proyectos de Desalinización de Gran Diámetro

Las megaplantas de Oriente Medio elevan la demanda de líneas de conducción GRP de DN 2000 y superiores. La instalación Yanbu 5 de VA Tech Wabag en Arabia Saudita seleccionó tuberías de fibra de vidrio para toma de agua y salmuera para contrarrestar la picadura inducida por cloruros que afecta al acero inoxidable dúplex. Group Five Pipe aseguró un contrato de USD 800 millones con la Corporación de Conversión de Agua Salina, garantizando visibilidad de producción a cinco años. La expansión de Alkimos en Australia evalúa el GRP para cumplir con las normas de carbono incorporado a nivel estatal mientras gestiona los riesgos de corrosión costera. Las normas ISO 14692 agilizan el análisis de tensiones, permitiendo a los ingenieros especificar paredes más delgadas sin comprometer los factores de seguridad ante la rotura, ampliando así el alcance del mercado de tuberías de fibra de vidrio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (resina y vidrio) | -0.7% | Global, aguda en Europa y el Sudeste Asiático dependientes de importaciones | Corto plazo (≤2 años) |

| Reciclabilidad limitada y riesgo regulatorio inminente | -0.5% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados de tuberías compuestas | -0.4% | América del Norte (EE. UU., Canadá) y Oriente Medio (Arabia Saudita, EAU), con expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Resina y Vidrio)

Los precios de las resinas epoxi y poliéster siguen los insumos derivados del crudo, y los choques de oferta pueden revertir la deflación de costos en un solo trimestre. Los hornos de fibra de vidrio consumen grandes volúmenes de gas natural, exponiendo a los productores europeos a las fluctuaciones del precio TTF que superaron el 40% de volatilidad a principios de 2025. Los grados de epoxi especiales tienen primas del 25-35% sobre el poliéster de uso general, lo que frena la adopción en proyectos de agua con presupuesto limitado. Los fabricantes más pequeños del Sudeste Asiático carecen de herramientas de cobertura, por lo que las fluctuaciones cambiarias amplían la incertidumbre del costo de llegada y comprimen los márgenes. La volatilidad persistente lleva a los contratistas de ingeniería, adquisiciones y construcción a incluir cláusulas de ajuste de precios, alargando ligeramente los ciclos de licitación para los proyectos del mercado de tuberías de fibra de vidrio.

Reciclabilidad Limitada y Riesgo Regulatorio Inminente

La Unión Europea modificó la Directiva sobre Vehículos al Final de su Vida Útil en 2024, imponiendo umbrales de reciclabilidad de compuestos para 2030 que las plantas actuales de pirólisis y solvolisis no pueden cumplir económicamente. Un estudio de Nature Materials informa una degradación de la resistencia a la tracción de la fibra de hasta el 30% después del reciclaje mecánico, lo que hace que las fibras recuperadas sean inadecuadas para su reutilización en tuberías a presión. Las leyes de responsabilidad extendida del productor de California asignan los costos de eliminación a los fabricantes, internalizando efectivamente las externalidades ambientales. La planta de carbono neutro de Amiblu en Tarragona muestra el progreso en los alcances 1 y 2, aunque la reciclabilidad del alcance 3 sigue sin resolverse. Esta incertidumbre regulatoria frena la expansión en el sector automotriz y los sectores adyacentes del mercado de tuberías de fibra de vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El GRP Domina, el GRE se Acelera en Servicio de Alta Presión

El GRP comandó el 48,79% de la participación del mercado de tuberías de fibra de vidrio en 2025, reflejando su liderazgo en costos en líneas municipales, de irrigación y de recolección de petróleo de baja presión. Las tuberías GRE, aunque menores en envíos absolutos, avanzan a una CAGR del 4,82% hasta 2031, ya que las plataformas marinas y las plantas químicas requieren clasificaciones de temperatura y presión más altas. Los operadores aceptan la prima de precio del 25-35% del GRE porque las matrices epoxi ofrecen resistencia a la fatiga bajo tensión multiaxial y carga cíclica. HOBAS amplió su capacidad en un 50% en 2024, lanzando una segunda línea en EE. UU. que produce diámetros de 12 a 118 pulgadas con garantías de vida útil de diseño de 150 años, una ventaja que mitiga las discusiones sobre el costo del ciclo de vida durante las licitaciones municipales. Los campos de aguas profundas en África Occidental y el Golfo de México especifican grados de epoxi para evitar el ampollamiento inducido por hidrógeno, impulsando así la demanda de GRE dentro del mercado de tuberías de fibra de vidrio.

Las nuevas arquitecturas híbridas combinan armadura de presión de fibra de carbono con revestimientos termoplásticos para manejar cargas de tensión en aguas ultra profundas que superan los 3.000 metros. Aunque todavía son de nicho, estos diseños demuestran la curva de innovación de materiales que mantiene a los compuestos por delante de las contrapartes metálicas que sufren fragilización en servicio de hidrógeno. Las revisiones de API 15S e ISO 14692 incorporan factores de diseño más altos para las uniones compuestas, reduciendo las tolerancias de incertidumbre y recortando los presupuestos de espesor de pared. Los procesos de bobinado continuo reducen la utilización de resina por metro y acortan los ciclos de curado, permitiendo a los fabricantes trasladar las ganancias de eficiencia a los compradores sin erosionar los márgenes. En consecuencia, el crecimiento en volumen de GRE e híbridos supera al del GRP, remodelando las perspectivas de la mezcla de productos dentro del mercado de tuberías de fibra de vidrio.

Por Industria de Uso Final: Los Segmentos No Energéticos Lideran la Curva de Crecimiento

El petróleo y el gas siguió siendo el mayor comprador con el 43,15% de la demanda en 2025, aunque la diversificación está en marcha. Otras industrias de uso final, incluidas la minería, la marina y la celulosa y el papel, se expandirán a una CAGR del 4,97%. Las líneas de lechada Ceram Core de NOV soportan 240 bar de presión y relaves abrasivos, permitiendo a las minas de cobre chilenas extender la vida útil de las tuberías más allá de 20 años. El FRP de doble laminado con revestimientos de PVDF redujo los intervalos de mantenimiento de bridas en las plantas de cloro-álcali de ciclos anuales a ventanas de cinco años, ahorrando a los operadores hasta USD 2 millones por parada. Las mejoras de alcantarillado en Nagpur y Guangzhou especifican GRP para resistir el ataque del sulfuro de hidrógeno, impulsando las ganancias de participación municipal fuera de los sectores energéticos tradicionales.

La agricultura, aunque más pequeña, adopta líneas de irrigación de pivote central de GRP para reducir la energía de bombeo en un 20% en comparación con el acero. El proceso de mandril continuo de Flowtite ofrece uniones herméticas que cumplen con clasificaciones de 32 bar, atendiendo a grandes granjas sauditas y argentinas que buscan eficiencia en el uso del agua. Los molinos globales de celulosa y papel reemplazan las líneas de retorno de condensado de acero al carbono con GRE para soportar la corrosión de fase mixta, mostrando una industrialización más amplia de las tuberías compuestas. Compuesto por el endurecimiento de las regulaciones sobre la descarga de aguas residuales, estos factores elevan colectivamente la participación de los sectores no energéticos en el mercado de tuberías de fibra de vidrio.

Análisis Geográfico

Asia-Pacífico posee el 44,42% de la participación en los ingresos en 2025 y se prevé que mantenga una CAGR del 4,65% hasta 2031, a medida que China, India y Arabia Saudita modernizan sus redes de transferencia de fluidos. Los proyectos de hincado sin zanja de China adoptan tuberías GRP de DN 250-2000 para minimizar la perturbación urbana, mientras que los fabricantes con sede en Zhejiang suministran estaciones de bombeo con clasificación de 50 años que refuerzan las narrativas de confiabilidad. Las directrices CPHEEO de India anclan las especificaciones de GRP en cada programa de agua financiado centralmente, reforzando la uniformidad de las licitaciones de tuberías. El contrato de USD 800 millones de Group Five Pipe en Arabia Saudita y la entrega de líneas de flujo compuestas de Strohm integran la fibra de vidrio en los sistemas de desalinización e hidrocarburos. Estos programas de capital concurrentes consolidan a Asia-Pacífico como el motor de crecimiento del mercado de tuberías de fibra de vidrio.

América del Norte aprovecha las actualizaciones regulatorias vinculadas a los estándares API y CSA. El proyecto de decreto de consentimiento de San Antonio y los mandatos de líneas de flujo de Colorado demuestran cómo el cumplimiento legal se convierte en órdenes de compra inmediatas. Los pilotos de Hydrogen Shot del Departamento de Energía de EE. UU. utilizan tuberías FRP de doble pared que combinan el transporte de hidrógeno y CO₂, destacando los compuestos como la opción predeterminada para las redes de energía distribuida. La nueva línea de HOBAS en EE. UU. y la capacidad de Amiblu en España canalizan suministro adicional hacia las licitaciones norteamericanas, acortando los plazos de entrega y desplazando las importaciones. Colectivamente, estas iniciativas dotan a la región de una CAGR estable del 4,2%, segunda solo detrás de Asia-Pacífico en el mercado de tuberías de fibra de vidrio.

Europa se centra en la resiliencia hídrica y la descarbonización. El Banco Europeo de Inversiones financió EUR 500 millones para proyectos de SUEZ que evalúan el GRP sin zanja en centros urbanos históricos. El Reino Unido destinó GBP 8 mil millones para embalses, trasvases y desalinización entre 2025 y 2030, abriendo nueva demanda de tuberías DN 3000 clasificadas a 32 bar. La planta de Amiblu en Tarragona logra una reducción del 72% de CO₂ mediante energía solar en el sitio, alineándose con las normas de adquisición que favorecen los materiales de bajo carbono incorporado.

América del Sur y Oriente Medio y África se quedan atrás en gasto absoluto, pero muestran bolsas de alto crecimiento donde las agencias donantes y las empresas petroleras nacionales financian infraestructura compuesta, proporcionando un potencial alcista opcional para el mercado de tuberías de fibra de vidrio.

Panorama Competitivo

El mercado de tuberías de fibra de vidrio presenta una fragmentación moderada. Los competidores regionales en China e India reducen los precios de los titulares hasta en un 25% en el precio de fábrica, aunque las auditorías de calidad vinculadas a ISO 14692 y API 15S limitan su acceso a las grandes licitaciones internacionales. Los fabricantes persiguen fusiones y adquisiciones para asegurar el suministro de resina y amortizar las líneas automatizadas de bobinado de filamentos, comprimiendo las curvas de costos para el nivel medio. Las salidas del mercado entre los actores con escaso capital continúan, especialmente en Europa, donde las regulaciones de reciclabilidad elevan el gasto en cumplimiento. El efecto neto empuja la concentración hacia arriba, aunque el mercado de tuberías de fibra de vidrio está lejos de ser oligopólico.

Las carteras de innovación pivotan hacia el transporte de hidrógeno y las redes de captura de carbono. El premio de USD 2 millones del Departamento de Energía de EE. UU. a NOV y H2C valida los diseños de FRP de doble pared con detección integrada de fugas, una configuración que probablemente se convertirá en el estándar en el servicio de gas de bajo peso molecular.

Líderes de la Industria de Tuberías de Fibra de Vidrio

Future Pipe Industries

NOV

Amiantit Company

Amiblu Holding GmbH

Hengrun Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amiblu invirtió EUR 4,16 millones para añadir una segunda línea en su planta de Tarragona, España, aumentando la capacidad a 300 kilómetros por año y logrando una reducción del 72% de CO₂ mediante 2.000 paneles solares que suministran el 51% de energía renovable.

- Octubre de 2024: HOBAS puso en marcha una nueva línea de fabricación que eleva la capacidad norteamericana a tuberías FRPM de 12 a 118 pulgadas con una vida útil de servicio de 150 años.

- Abril de 2024: HOBAS anunció una expansión de capacidad del 50% para satisfacer la creciente demanda municipal de tuberías de agua y aguas residuales inmunes a la corrosión en Estados Unidos.

Alcance del Informe Global del Mercado de Tuberías de Fibra de Vidrio

Las tuberías de fibra de vidrio se fabrican mediante el proceso de bobinado de filamentos o el proceso de moldeo por contacto. Las tuberías de fibra de vidrio son tuberías compuestas que ofrecen resistencia frente a entornos corrosivos, hidrocarburos y productos químicos.

El mercado de tuberías de fibra de vidrio está segmentado por tipo, industria de uso final y geografía. Según el tipo, el mercado está segmentado en tuberías de plástico reforzado con fibra de vidrio (GRP), tuberías de epoxi reforzado con vidrio (GRE) y otros (Híbrido, revestimiento de CFRP, etc.). Según la industria de uso final, el mercado está segmentado en petróleo y gas, productos químicos, alcantarillado, agricultura y otros (Minería, Marina, Celulosa y Papel, etc.). El informe también cubre el tamaño del mercado y los pronósticos para las tuberías de fibra de vidrio en 16 países principales en todas las regiones. El dimensionamiento y los pronósticos del mercado de cada segmento se basan en el valor (USD).

| Tuberías de Plástico Reforzado con Fibra de Vidrio (GRP) |

| Tuberías de Epoxi Reforzado con Vidrio (GRE) |

| Otros Tipos (Híbrido, revestimiento de CFRP, etc.) |

| Petróleo y Gas |

| Productos Químicos |

| Alcantarillado |

| Agricultura |

| Otra Industria de Uso Final (Minería, Marina, Celulosa y Papel, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Tuberías de Plástico Reforzado con Fibra de Vidrio (GRP) | |

| Tuberías de Epoxi Reforzado con Vidrio (GRE) | ||

| Otros Tipos (Híbrido, revestimiento de CFRP, etc.) | ||

| Por Industria de Uso Final | Petróleo y Gas | |

| Productos Químicos | ||

| Alcantarillado | ||

| Agricultura | ||

| Otra Industria de Uso Final (Minería, Marina, Celulosa y Papel, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tuberías de fibra de vidrio?

El mercado global de tuberías de fibra de vidrio está valorado en USD 3,61 mil millones en 2026 con un valor previsto de USD 4,52 mil millones para 2031.

¿Qué segmento muestra el crecimiento más rápido hasta 2031?

Se proyecta que las aplicaciones de minería, marina y celulosa y papel crecerán a una CAGR del 4,97%, superando la demanda tradicional de petróleo y gas.

¿Por qué las tuberías GRE están ganando participación en proyectos marinos?

La mayor tolerancia a la temperatura y la presión del GRE lo hace adecuado para campos de aguas profundas donde la resistencia a la fatiga del epoxi justifica su precio premium.

¿Cómo influyen las regulaciones en la adopción del mercado?

Los estándares API, ISO y CSA exigen especificaciones compuestas, acelerando la sustitución de los sistemas de acero heredados en la infraestructura de agua y energía.

¿Qué región tiene la mayor participación en los ingresos?

Asia-Pacífico lidera con el 44,42% de participación en 2025 y mantiene un crecimiento sólido impulsado por inversiones en agua municipal, desalinización e hidrocarburos.

¿Qué tendencias tecnológicas configuran la ventaja competitiva?

Los sensores integrados para la detección de fugas, la fabricación de carbono neutro y las innovaciones en tuberías compuestas termoplásticas distinguen a los proveedores líderes.

Última actualización de la página el: