Tamaño y Participación del Mercado de Compuestos de Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

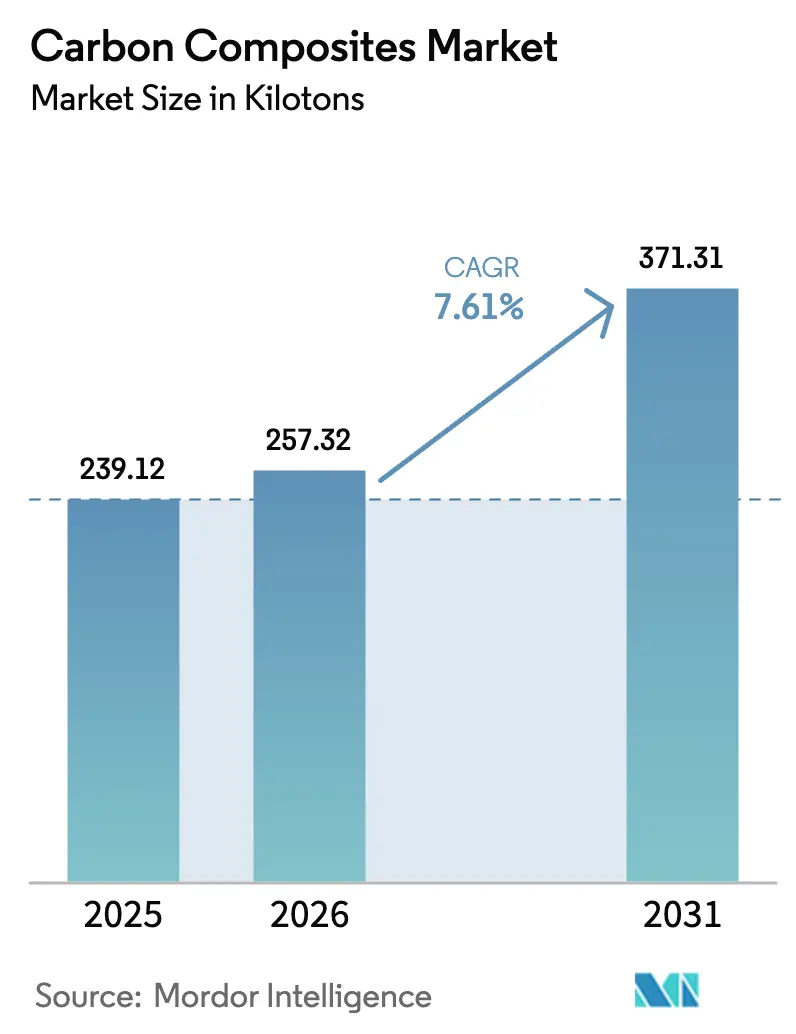

| Volumen del Mercado (2026) | 257.32 kilotones |

| Volumen del Mercado (2031) | 371.31 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

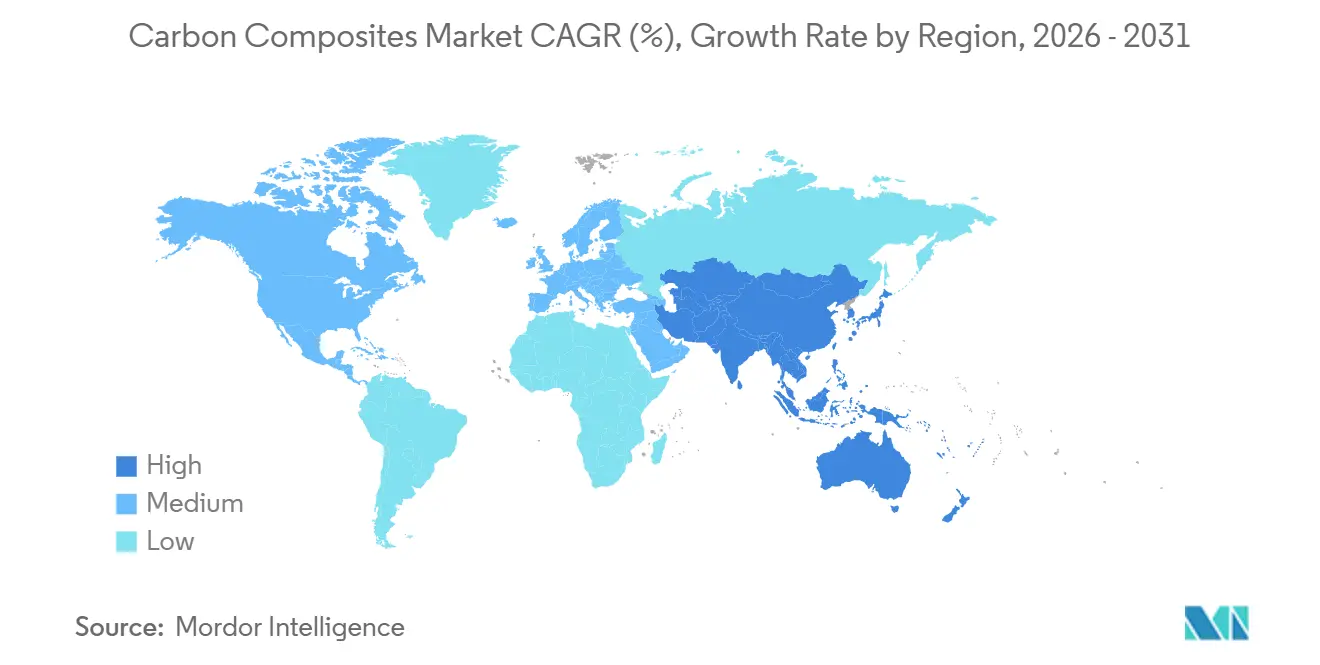

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

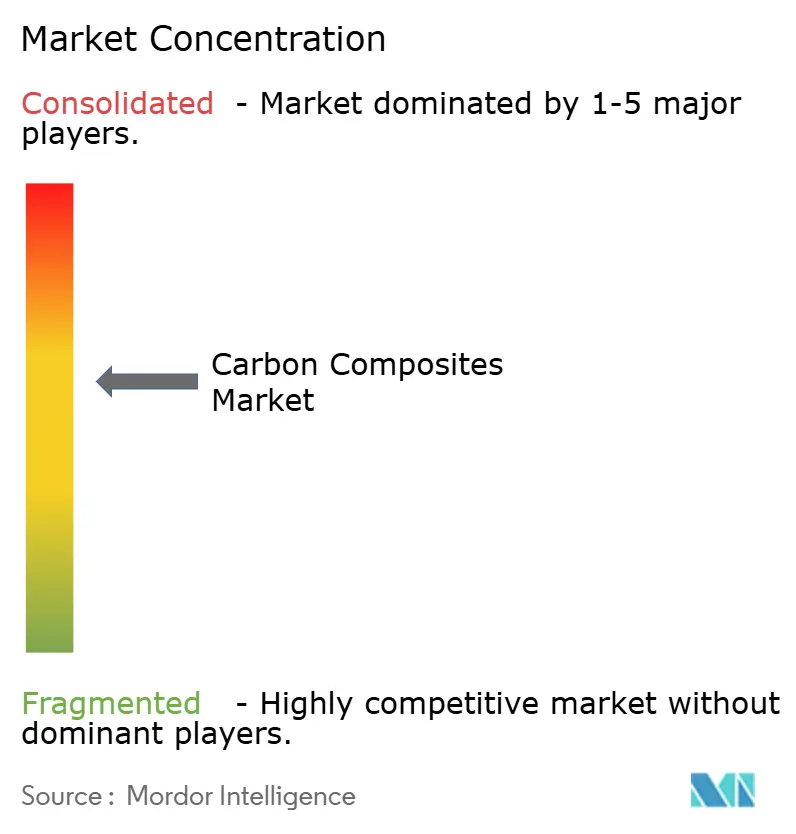

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Carbono por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos de Carbono aumente de 239,12 kilotones en 2025 a 257,32 kilotones en 2026 y alcance 371,31 kilotones en 2031, creciendo a una CAGR del 7,61% durante el período 2026-2031. La caída en los precios de la fibra, la rápida expansión de la energía eólica marina y el impulso hacia la electrificación del transporte están ampliando la base de volumen direccionable del mercado de compuestos de carbono. El exceso de capacidad de filamento grueso en China redujo los precios promedio de la fibra de grado T300 a aproximadamente 12 USD por kilogramo a finales de 2024, acelerando la adopción en palas de turbinas eólicas y recipientes de hidrógeno, al tiempo que comprimía los márgenes de los operadores establecidos. Los fabricantes de automóviles se están orientando hacia plataformas termoplásticas de ciclo rápido que ofrecen tiempos de ciclo de pieza inferiores a 5 minutos, lo que permite programas de bandejas de batería estructurales sin cuellos de botella en autoclave. El sector aeroespacial mantiene su cuota premium respaldado por cadenas de suministro de preimpregnado certificadas, aunque las limitaciones de capacidad en autoclaves de más de 6 metros están orientando los programas de fuselaje ancho hacia sistemas de resina fuera de autoclave (OoA).

Conclusiones Clave del Informe

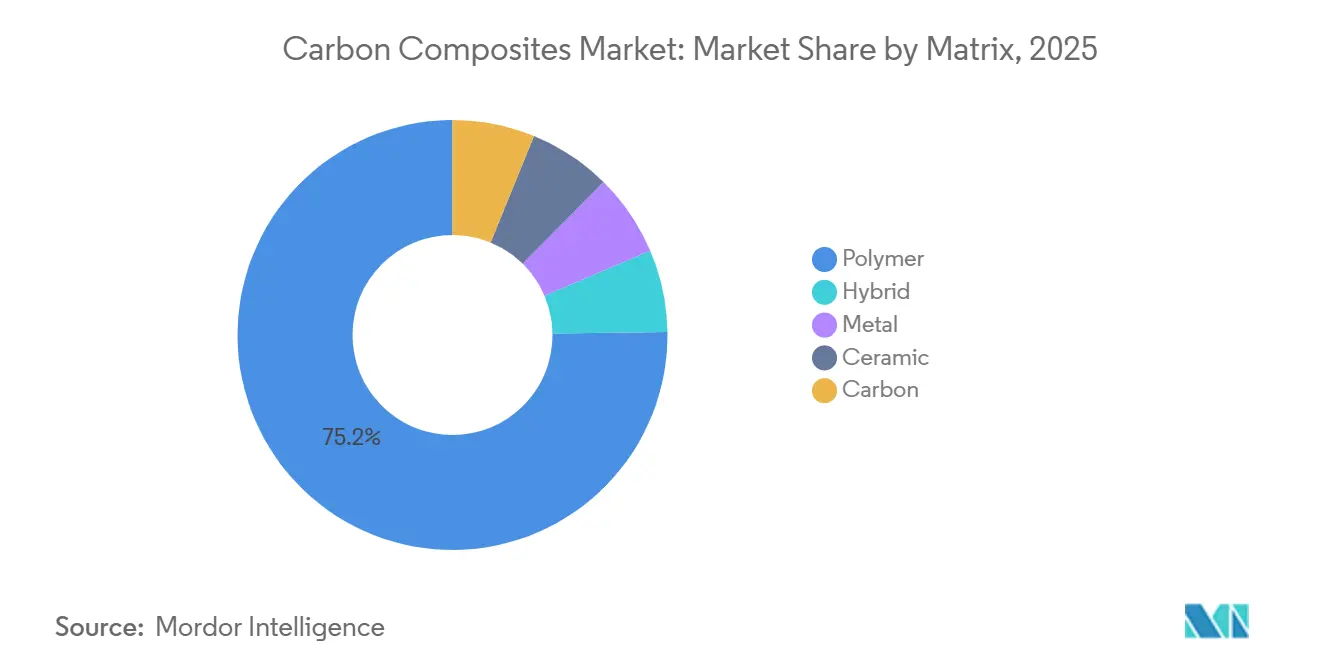

- Por matriz, el polímero tuvo la mayor participación de mercado del 75,22% en 2025. También se espera que la participación de mercado del polímero aumente a una CAGR del 8,72% durante el período de previsión (2026-2031).

- Por proceso, los procesos de prensado e inyección tuvieron la mayor participación del 33,26% en 2025, y se espera que crezcan a una CAGR del 8,34% durante el período de previsión (2026-2031).

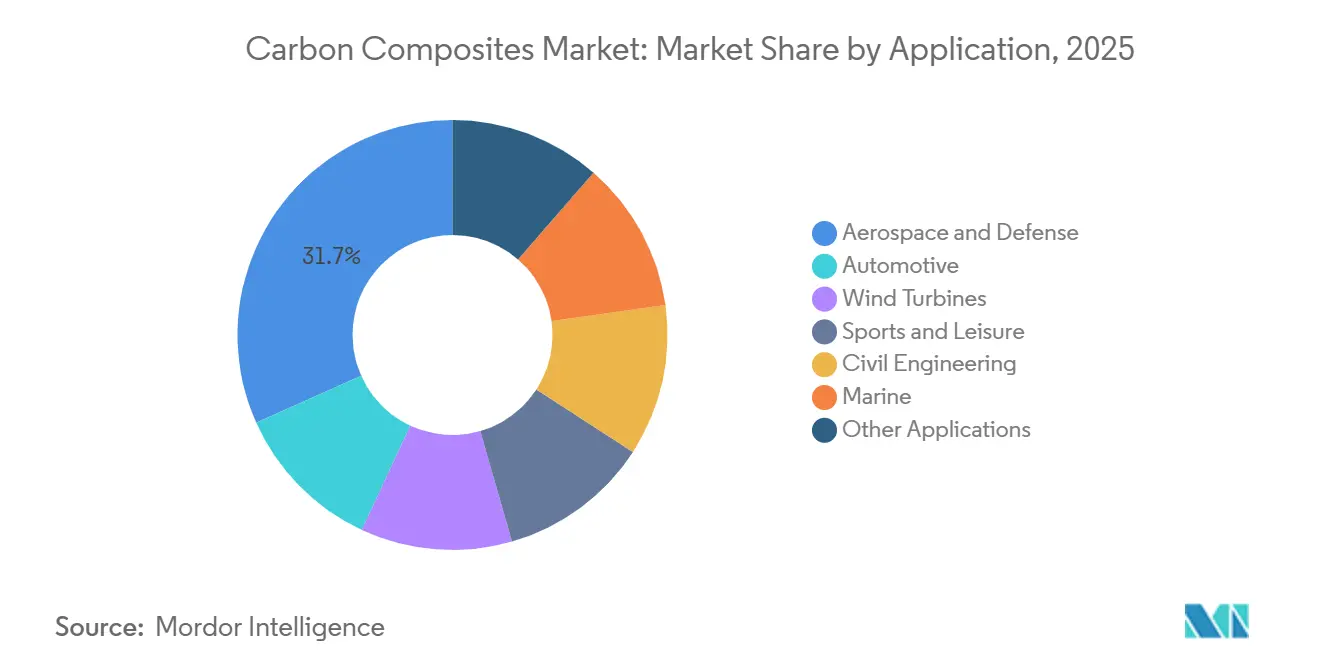

- Por aplicación, aeroespacial y defensa tuvo la mayor participación del 31,67% en 2025, mientras que se espera que la participación de las turbinas eólicas crezca con una CAGR del 8,28% durante el período de previsión (2026-2031).

- Por geografía, Asia-Pacífico tuvo la mayor participación de mercado del 39,12% en 2025, y se espera que aumente a una CAGR del 8,66% durante el período de previsión (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de extensión de autonomía de los vehículos eléctricos | +1.2% | China, Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Palas de energía eólica marina de mayor tamaño (mayor o igual a 100 m) | +1.8% | China, Mar del Norte, Costa Atlántica de EE. UU. | Largo plazo (≥4 años) |

| Impacto del precio del filamento grueso chino | +1.5% | Originado en China, difundiéndose globalmente | Corto plazo (≤2 años) |

| Recipientes de polímero reforzado con fibra de carbono Tipo IV/Tipo V para logística de hidrógeno | +0.9% | América del Norte, Unión Europea, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Demanda de lanzamiento espacial para depósitos criogénicos reutilizables de polímero reforzado con fibra de carbono | +0.6% | Estados Unidos, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de Extensión de Autonomía de los Vehículos Eléctricos

Los modelos de vehículos eléctricos de batería llevan paquetes de baterías de 400-600 kg. Las carcasas de batería de fibra de carbono ofrecen un ahorro de masa del 40-60% frente al aluminio, lo que proporciona 15-25 km de autonomía adicional por cada 10 kg reducidos[1]Instituto Fraunhofer, "Investigación sobre Carcasas de Batería Ligeras," fraunhofer.de. El demostrador COOLBat de SGL Carbon redujo el peso de la carcasa en un 35% integrando al mismo tiempo canales de refrigeración activa. Sin embargo, el programa Neue Klasse 2025 de BMW dejó de lado el uso generalizado de fibra de carbono porque las emisiones del ciclo de vida siguen promediando 17,35 kg de CO₂-eq por kg de fibra bajo redes eléctricas basadas en carbón. Las carcasas termoplásticas de fibra corta competitivas en costos, con precios de 8-10 USD por kg, codesarrolladas por SABIC y Kautex, están ahora orientadas a automóviles premium con autonomía superior a 500 km. La bifurcación indica que el mercado de compuestos de carbono dependerá de los vehículos eléctricos de lujo y alto rendimiento hasta que las líneas de fibra alimentadas con energías renovables reduzcan los costos de entrega hacia los 10 USD por kg.

Palas de Energía Eólica Marina de Mayor Tamaño (mayor o igual a 100 m)

Las longitudes de pala superiores a 100 m requieren largueros de carbono para cumplir con una vida útil a la fatiga de 25 años. El prototipo de 143 m de MingYang utiliza fibra Hengshen para mantener la deflexión de la punta por debajo de 8 m a la velocidad de viento nominal[2]MingYang Smart Energy, "Anuncio de Pala Marina de 143 m," mingyang.com. La pala de 153 m de Dongfang Electric reduce la masa en un 18% frente a un laminado totalmente de vidrio, facilitando la instalación en cimentaciones flotantes donde las tarifas de los buques grúa superan los 500.000 USD por día. Los diseños de Vestas y Siemens Gamesa indican que el contenido de carbono aumentará del 8-12% de la masa de la pala en 2025 a aproximadamente el 20% en 2030. TPI Composites reabrió su planta de Iowa a mediados de 2025 tras un incremento del 10% en el precio de las palas impulsado por la combinación de palas más largas. A medida que se acelera la incorporación de instalaciones marinas, el mercado de compuestos de carbono se beneficiará de 8-10 toneladas de fibra por cada nueva turbina de 12-15 MW.

Impacto del Precio del Filamento Grueso Chino (2026+)

La capacidad instalada china ascendió a aproximadamente 135.500 t en 2024, superando la demanda interna de 84.000 toneladas. Los precios al contado de la fibra T300-12K cayeron de 33 USD por kg en 2022 a aproximadamente 12 USD por kg a finales de 2024. Las líneas de filamento grueso (48K-50K) reducen los costos unitarios en un 30% al aumentar el rendimiento por horno de oxidación. El aumento de las exportaciones en 2025 permitió a los fabricantes europeos y estadounidenses sustituir los grados chinos en aplicaciones no aeroespaciales. Toray y Jilin Chemical Fiber anunciaron incrementos del 10-20% con efecto a partir de enero de 2026, pero la sostenibilidad depende de la recuperación de la demanda en los segmentos automotriz e industrial sensibles al costo.

Recipientes de Polímero Reforzado con Fibra de Carbono Tipo IV/Tipo V para Logística de Hidrógeno

Un depósito Tipo IV de 62,4 L homologado a 700 bar utiliza aproximadamente 33 kg de fibra y cuesta entre 800 y 1.200 USD. Las variantes Tipo V eliminan el revestimiento interior, reduciendo el peso entre un 10-20% y superando una densidad de almacenamiento del 6% en peso. El Departamento de Energía de los Estados Unidos tiene como objetivo un precio de fibra de 15-20 USD por kg para 2030, impulsando programas de bobinado de filamento automatizado con ciclos de 15 minutos. El sitio de Hexagon Purus en Noruega tiene como objetivo producir 10.000 depósitos por año en 2026, mientras que los ensayos de la Organización para el Desarrollo de Nuevas Energías y Tecnologías Industriales (NEDO) de Japón exploran el almacenamiento marítimo a 500 bar para un alcance de transbordador de 1.000 millas náuticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenaza de sustitución por aleaciones de aluminio-litio y acero de alta resistencia de 3.ª generación | -0.8% | Aeroespacial y automotriz global | Mediano plazo (2-4 años) |

| Cuello de botella global en autoclaves (aeroespacial de fuselaje ancho) | -0.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Prohibiciones de agentes de apresto con sustancias perfluoroalquiladas y polifluoroalquiladas | -0.3% | Unión Europea, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza de Sustitución por Aleaciones de Aluminio-Litio y Acero de Alta Resistencia de 3.ª Generación

Las aleaciones de aluminio-litio reducen hasta un 10% el peso en los marcos del fuselaje, al tiempo que recortan los gastos de mantenimiento entre un 15-20% gracias a que las reparaciones utilizan técnicas metálicas establecidas. El acero de alta resistencia de tercera generación ofrece una resistencia de 980-1.180 MPa con una elongación superior al 15%, lo que permite una reducción de masa del 20-25% con una huella de CO₂ notablemente menor. La decisión de BMW de prescindir del uso generalizado de fibra de carbono en los vehículos eléctricos Neue Klasse refleja estas realidades de ciclo de vida y costos. La industria de compuestos de carbono seguirá expuesta hasta que la electricidad renovable reduzca sistemáticamente las emisiones de los precursores.

Cuello de Botella Global en Autoclaves (Aeroespacial de Fuselaje Ancho)

El sitio de Boeing en Carolina del Sur opera cinco autoclaves de 6 m de diámetro, limitando el rendimiento de los barriles del 787 a aproximadamente 60 unidades por mes. Los sistemas fuera de autoclave, como el Hexcel M77, cumplen con la tolerancia de vacíos del 1,2% sin presión, aunque la mano de obra de laminado aumenta entre un 10-15% y persisten los desafíos de porosidad en secciones gruesas. La certificación bajo la norma FAA AC 20-107B se extiende entre 3 y 5 años, por lo que la restricción reduce la flexibilidad de la tasa de producción a corto plazo para los fuselajes anchos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Matriz: El Dominio del Polímero Ancla el Crecimiento en Volumen

Los compuestos poliméricos representaron el 75,22% de la participación del mercado de compuestos de carbono en 2025 y se proyecta que avancen a una CAGR del 8,72% durante el período de previsión (2026-2031). Las piezas de poliéteretercetona (PEEK) termoplástica y sulfuro de polifenileno (PPS) para soportes de Airbus ahora se curan en menos de cinco minutos, mientras que las estructuras de la serie i de BMW demuestran ventajas de reciclabilidad y tolerancia al daño. Los formatos de matriz metálica y carbono-carbono se mantienen en una participación baja debido a los altos costos de materias primas que superan los 500 USD por kg. El contenido termoplástico dentro del segmento de polímero podría aumentar hasta una fracción nominal del tamaño del mercado de compuestos de carbono en 2031, a medida que el moldeo por transferencia de resina de poliamida 6 reduzca los tiempos de ciclo por debajo de los 10 minutos.

El impulso de la demanda se apoya en bandejas de batería para automóviles, clips aeroespaciales y bordes de salida de palas eólicas que utilizan intercapas híbridas de epoxi-termoplástico. El prototipo de 98 m de Gurit validó el diseño a través de 5 millones de ciclos de fatiga según la norma IEC 61400-23, reduciendo las reclamaciones por delaminación en el extremo de raíz. Los recortes de termoplástico refundibles reducen el costo de desperdicio para los moldeadores de primer nivel, reforzando la narrativa de sostenibilidad a largo plazo del mercado de compuestos de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Prensado y la Inyección Lideran la Fabricación en Volumen

Los procesos de prensado e inyección representaron el 33,26% del tamaño del mercado de compuestos de carbono en 2025 y se ampliarán a una CAGR del 8,34% durante el período de previsión (2026-2031). Las bandejas de batería de compuesto de moldeo en láminas (SMC) moldeadas por compresión para plataformas de vehículos eléctricos de 50.000 unidades operan con una ciclicidad de dos minutos y reducen 9 kg respecto a las referencias de acero. La pultrusión y el bobinado continuo alimentan cintas de larguero para energía eólica marina con un volumen de fibra del 90-95%, garantizando una calidad predecible para palas de 100 m. El laminado húmedo y la infusión siguen siendo relevantes para cascos marinos y retrofits de puentes civiles donde la curvatura compleja compensa los tiempos de pegajosidad más largos.

Los procesos aditivos se incorporan a la corriente principal a medida que las máquinas Thermwood LSAM imprimen moldes de casco de 6 m a una deposición de 10 kg/h, reduciendo los plazos de fabricación de herramientas en un 40%. Las tasas de deposición de colocación automática de fibra (AFP) alcanzan ahora los 100 kg/h en pórticos Electroimpact para los revestimientos de ala del 777X, amplificando el impulso de la industria de compuestos de carbono para reducir la mano de obra unitaria.

Por Aplicación: El Sector Aeroespacial Ancla la Participación, las Turbinas Eólicas Impulsan el Crecimiento

El sector aeroespacial y de defensa mantuvo una participación del 31,67% en 2025, sustentada en la producción del Boeing 787 y el Airbus A350. Sin embargo, las palas de turbinas eólicas están preparadas para registrar la CAGR más rápida del 8,28% durante el período de previsión (2026-2031), a medida que las máquinas marinas de 12-16 MW estandarizan palas de 100-115 m que requieren 8-10 t de carbono por unidad. Por lo tanto, el tamaño del mercado de compuestos de carbono para energía eólica está destinado a superar el crecimiento en volumen del sector aeroespacial para 2030.

La demanda automotriz se aplana tras el giro de BMW hacia la Neue Klasse, redirigiendo la atención hacia superdeportivos de nicho y depósitos de hidrógeno para vehículos comerciales. Los deportes y el ocio crecen metódicamente entre un 4-5% en bicicletas premium, mientras que los dispositivos médicos y la electrónica de consumo en conjunto añaden un crecimiento de un solo dígito bajo las tendencias de miniaturización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 39,12% de la participación del mercado de compuestos de carbono en 2025, y se prevé que se expanda a una CAGR del 8,66% durante el período de previsión (2026-2031). Productores chinos como Zhongfu Shenying y Guangwei escalaron líneas de filamento grueso para impulsar la autosuficiencia doméstica más allá del 80% en 2024, con el objetivo de alcanzar el 90% en 2026. La demanda de palas de aerogeneradores marinos solo en Guangdong y Jiangsu consumió más de 10.000 toneladas de fibra de carbono en 2025. Japón mantiene el liderazgo en los grados de alto módulo T1000G y M60J, con la planta de Ehime de Toray ocupando el nicho de aviación premium.

América del Norte ocupa el segundo lugar en términos de participación de mercado, respaldada por el suministro de preimpregnado de Hexcel a Boeing, Lockheed Martin y Northrop Grumman. La reapertura de la planta de Iowa de TPI Composites a mediados de 2025 ejemplifica la tensión entre oferta y demanda para palas de 100 m destinadas a los proyectos Vineyard Wind y South Fork. La adopción de compuestos en el sector automotriz es moderada porque las normas de eficiencia de combustible de los Estados Unidos están por detrás de las normas de CO₂ europeas, lo que hace que el acero y el aluminio con ventaja de costos prevalezcan en camionetas y SUV.

La participación de Europa está impulsada por los programas de Airbus y las instalaciones de energía eólica marina en Dogger Bank y Baltic Eagle. Alemania y Francia lideran los compuestos automotrices, aunque el reajuste estratégico de BMW modera las previsiones de volumen. El centro de ingeniería suizo de Gurit y las plantas alemanas de SGL Carbon aseguran una masa crítica en soportes termoplásticos. Las aplicaciones marinas nórdicas, incluidos los transbordadores eléctricos, absorben tonelaje incremental de compuestos, pero se mantienen por debajo de las 1.000 toneladas anuales.

Panorama Competitivo

El mercado de compuestos de carbono está moderadamente consolidado. La competencia de precios redujo las cotizaciones al contado del T300 a 12 USD por kg, empujando a los operadores establecidos occidentales hacia márgenes exclusivos del sector aeroespacial. El T1100G de Toray, homologado en los revestimientos de ala del 787, sigue asegurando precios de 150-200 USD por kg, lo que subraya la ventaja competitiva en torno a los grados de alto módulo certificados. No se registraron operaciones de fusiones y adquisiciones por encima de los 500 millones de USD en 2025, lo que refleja las brechas de valoración en medio de mínimos cíclicos de precios.

Líderes de la Industria de Compuestos de Carbono

TORAY INDUSTRIES, INC.

Hexcel Corporation

Mitsubishi Chemical Group Corporation

SGL Carbon

Teijin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Epsilon Composite, una empresa francesa reconocida por su experiencia en compuestos basados en fibra de carbono, presentó su nueva filial, HindEpsilon Composite, en Chennai, India. Esta iniciativa está liderada por la división de Cables de Epsilon, que se centra en el desarrollo y la producción de la tecnología HVCRC (conductores eléctricos de núcleo compuesto).

- Noviembre de 2024: Toray Advanced Composites adquirió activos, tecnología y propiedad intelectual de Gordon Plastics. Esta adquisición estratégica mejora las capacidades de TAC en el desarrollo, prueba y producción de cintas unidireccionales (UD) de compuesto termoplástico reforzado con fibra continua y sistemas de polímeros de mayor temperatura de fusión.

- Febrero de 2024: Syensqo se asoció con Trillium para ofrecer soluciones sostenibles que permitan a los clientes alcanzar sus objetivos medioambientales. A través de esta colaboración, Syensqo enfatiza la creación de materias primas sostenibles adaptadas para aplicaciones de fibra de carbono. Syensqo y Trillium esperan avanzar aún más hacia compuestos de fibra de carbono totalmente de base biológica.

Alcance del Informe Global del Mercado de Compuestos de Carbono

Los compuestos de carbono son materiales compuestos con refuerzos de fibra de carbono. Los compuestos de carbono suelen comprender entre el 80% y el 90% de carbono y grafito. La combinación única de partículas de grafito natural y sintético, fibras de carbono y partículas de carbono amorfo es propietaria y está adaptada para propiedades específicas deseadas.

El mercado de compuestos de carbono está segmentado por matriz, proceso, aplicación y geografía. Por matriz, el mercado está segmentado en híbrido, metálico, cerámico, de carbono y polimérico. Por proceso, el mercado está segmentado en proceso de laminado de preimpregnado, pultrusión, proceso de laminado húmedo e infusión, procesos de prensado e inyección, y otros (impresión 3D). Por aplicación, el mercado está segmentado en aeroespacial y defensa, automotriz, turbinas eólicas, deporte y ocio, ingeniería civil, aplicaciones marinas y otras aplicaciones (electrónica, aplicaciones médicas, ropa de protección y recipientes a presión). El informe también cubre el tamaño del mercado y las previsiones de compuestos de carbono en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (kilotones).

| Híbrido | |

| Metal | |

| Cerámica | |

| Carbono | |

| Polímero | Termoestable |

| Termoplástico |

| Laminado de Preimpregnado |

| Pultrusión y Bobinado |

| Laminado Húmedo e Infusión |

| Procesos de Prensado e Inyección |

| Otros Procesos |

| Aeroespacial y Defensa |

| Automotriz |

| Turbinas Eólicas |

| Deportes y Ocio |

| Ingeniería Civil |

| Marina |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Matriz | Híbrido | |

| Metal | ||

| Cerámica | ||

| Carbono | ||

| Polímero | Termoestable | |

| Termoplástico | ||

| Por Proceso | Laminado de Preimpregnado | |

| Pultrusión y Bobinado | ||

| Laminado Húmedo e Infusión | ||

| Procesos de Prensado e Inyección | ||

| Otros Procesos | ||

| Por Aplicación | Aeroespacial y Defensa | |

| Automotriz | ||

| Turbinas Eólicas | ||

| Deportes y Ocio | ||

| Ingeniería Civil | ||

| Marina | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de compuestos de carbono en 2026 y a qué velocidad está creciendo?

Se situó en 257,32 kilotones en 2026 y se prevé que aumente a 371,31 kilotones en 2031 a una CAGR del 7,61%.

¿Qué región lidera la demanda de compuestos de carbono?

Asia-Pacífico lidera con una participación del 39,12% en 2025 y está preparada para registrar la CAGR más rápida del 8,66% hasta 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de compuestos de carbono?

Las palas de turbinas eólicas muestran la CAGR más alta del 8,28%, ya que los proyectos marinos adoptan palas de más de 100 m que dependen de largueros de fibra de carbono.

¿Cómo está afectando la caída de los precios de la fibra a la adopción?

El exceso de capacidad de filamento grueso redujo los precios de la fibra T300 a aproximadamente 12 USD por kg en 2024, impulsando la adopción en energía eólica y depósitos de hidrógeno, pero comprimiendo los márgenes de los productores.

¿Qué empresas dominan los grados aeroespaciales de alto módulo?

Toray, Mitsubishi Chemical y Teijin siguen siendo líderes en los grados T1000+, M60J y similares gracias a la química propietaria de precursores y las homologaciones aeroespaciales de larga data.

Última actualización de la página el: