Tamaño y Participación del Mercado de Fibras de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras de Alto Rendimiento por Mordor Intelligence

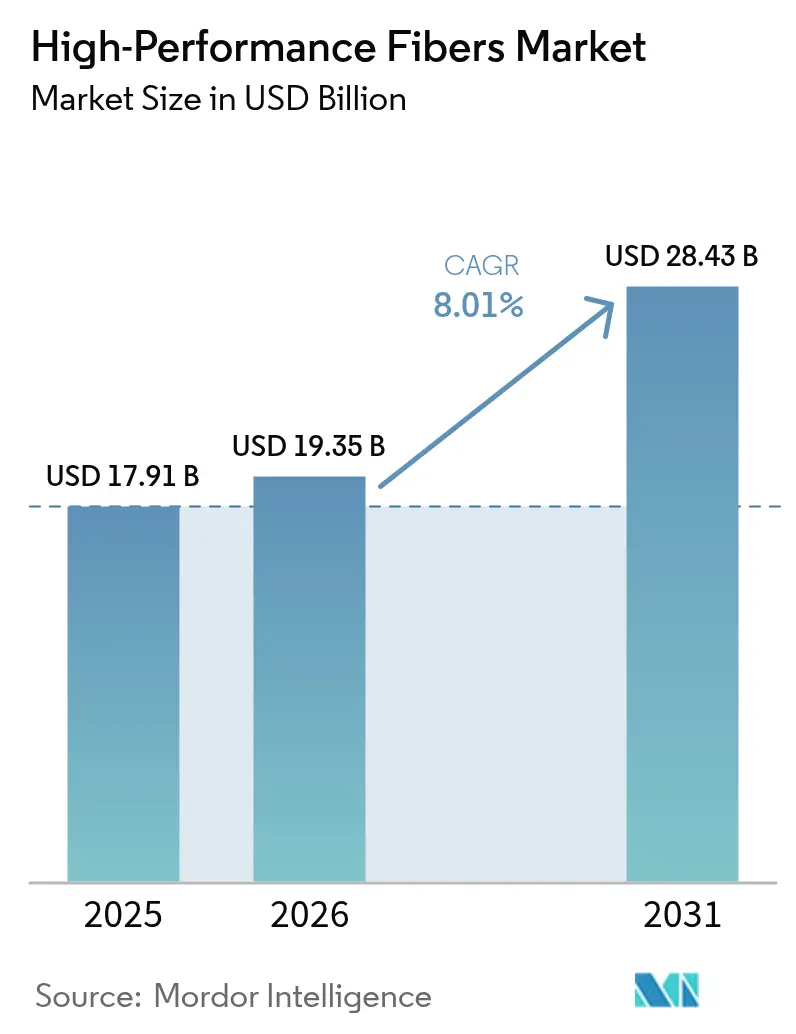

El tamaño del Mercado de Fibras de Alto Rendimiento fue valorado en USD 17,91 mil millones en 2025 y se estima que crecerá desde USD 19,35 mil millones en 2026 hasta alcanzar USD 28,43 mil millones en 2031, a una CAGR del 8,01% durante el período de pronóstico (2026-2031). La adopción se está acelerando a medida que las fibras de carbono, aramida, vidrio y especiales pasan de usos aeroespaciales de nicho a roles principales en equipos de energía renovable, vehículos de cero emisiones y redes de telecomunicaciones ricas en datos. Las palas de turbinas eólicas comerciales que ahora superan los 100 m de longitud, los recipientes a presión de hidrógeno Tipo IV y el cableado de fibra óptica 5G requieren materiales con excepcionales relaciones resistencia-peso y estabilidad térmica. Las agresivas adiciones de capacidad en China han presionado los precios de venta promedio; sin embargo, el aumento de volúmenes y las nuevas aplicaciones continúan impulsando los ingresos. Los mandatos de descarbonización de los responsables de políticas, combinados con las iniciativas de localización de la cadena de suministro en América del Norte y Europa, anclan aún más el crecimiento a largo plazo.

Conclusiones Clave del Informe

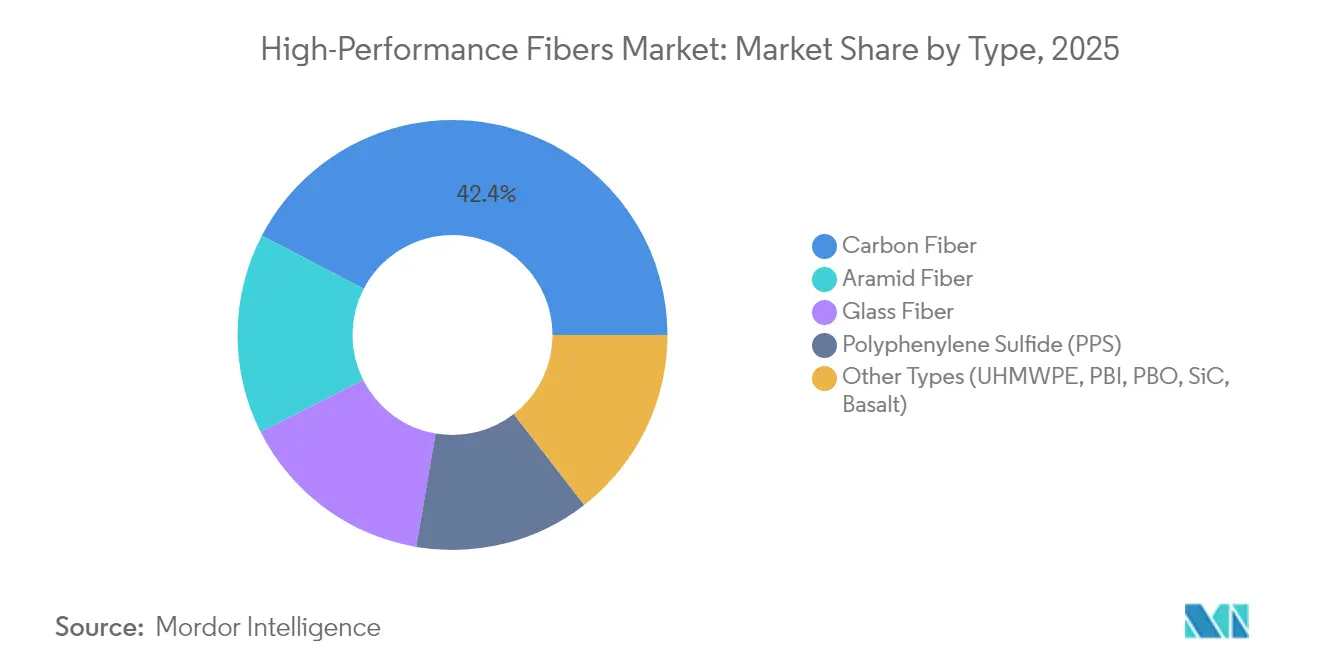

- Por tipo, la fibra de carbono lideró con una participación de ingresos del 42,35% en 2025; su segmento avanza a una CAGR del 8,88% hasta 2031.

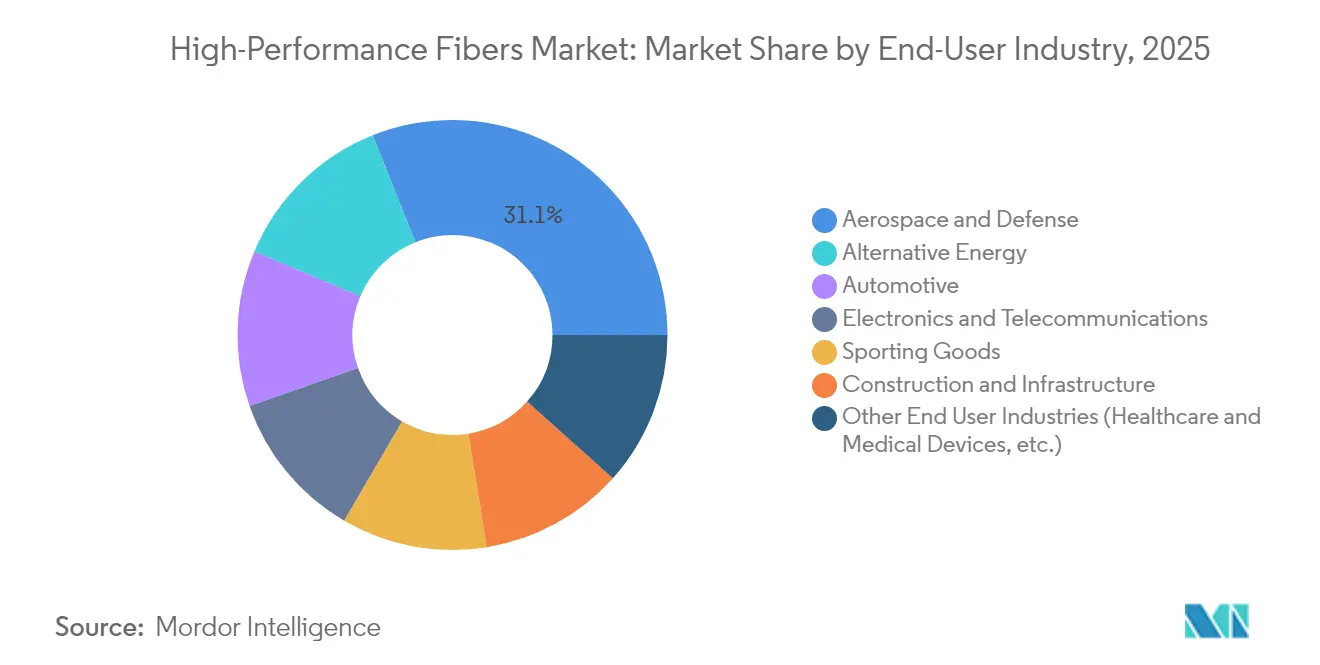

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo el 31,05% de la participación del mercado de fibras de alto rendimiento en 2025, mientras que se prevé que la energía alternativa se expanda a una CAGR del 8,61% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,10% del tamaño del mercado de fibras de alto rendimiento en 2025 y está creciendo a una CAGR del 8,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibras de Alto Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Palas Eólicas Marinas Ligeras | +1.8% | Global, concentrado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta Demanda de la Industria Aeroespacial y de Defensa | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue Comercial de Recipientes a Presión de Hidrógeno Tipo IV | +1.2% | Global, adopción temprana en Japón y Europa | Mediano plazo (2-4 años) |

| Cambio del Cableado de Fibra Óptica 5G hacia Hilo de Aramida | +0.9% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alta Demanda de Productos Deportivos y de Protección | +0.7% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Palas Eólicas Marinas Ligeras

Las palas de turbinas que superan los 100 m consumen ahora volúmenes de fibra de carbono mucho mayores que los modelos anteriores, y la colocación automatizada de fibra está reduciendo los costos de producción, lo que permite que la energía eólica supere a la aeroespacial como el mayor punto de salida por volumen para algunos fabricantes. Se están adoptando materiales híbridos que combinan carbono y vidrio para equilibrar la rigidez, la resistencia a la corrosión y la protección contra rayos. Los fabricantes de palas chinos y europeos con líneas de fibra propias obtienen ventajas de costo durante las rápidas ampliaciones de capacidad en el Mar del Norte y el Mar de China Oriental.

Alta Demanda de la Industria Aeroespacial y de Defensa

La modernización de flotas de cazas, sistemas aéreos no tripulados y vehículos de lanzamiento espacial mantiene los presupuestos de defensa invertidos en fibras de carbono y cerámicas de módulo ultraelevado. La recuperación de la aviación comercial ha renovado los pedidos de plataformas de fuselaje ancho con alto contenido de materiales compuestos, mientras que las arquitecturas de aeronaves «más eléctricas» introducen requisitos de blindaje electromagnético que favorecen las capas híbridas de carbono-aramida.

Despliegue Comercial de Recipientes a Presión de Hidrógeno Tipo IV

El surgimiento de la economía del hidrógeno está creando una demanda sin precedentes de recipientes a presión Tipo IV que dependen íntegramente de envolturas compuestas para su integridad estructural, con aplicaciones automotrices liderando el despliegue comercial. El Honda CR-V e:FCEV y vehículos de pila de combustible similares almacenan hidrógeno exclusivamente en tanques con envoltura de fibra de carbono, triplicando el metraje de fibra por vehículo en comparación con los recipientes Tipo III. Los operadores europeos de camiones y ferrocarriles están pilotando tanques de 700 bar para rutas de larga distancia, impulsando la demanda de líneas de tow-preg capaces de garantizar resistencias a la rotura superiores a 1.600 bar.

Cambio del Cableado de Fibra Óptica 5G hacia Hilo de Aramida

Los operadores que reemplazan los elementos de resistencia de acero por aramida dieléctrica reducen el peso del cable en un 70%, facilitando la instalación aérea y mejorando el rendimiento de curvatura en conductos urbanos densos. Las arquitecturas de pequeñas celdas que requieren miles de enlaces cortos por kilómetro cuadrado multiplican la demanda de volumen de hilos de aramida especiales producidos en Japón, Estados Unidos y China. [1]Oficina de prensa de Teijin Aramid, "Hilo de Aramida para Cables 5G," Teijin Aramid, teijinaramid.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cadena de Suministro Volátil del Precursor de Poliacrilonitrilo (PAN) | -1.1% | Global, impacto concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Limitada para Materiales Compuestos Multimaterial | -0.8% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Exceso de Capacidad China que Impulsa la Compresión de Precios | -0.9% | Global; más fuerte en Asia-Pacífico y centros orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro Volátil del Precursor de Poliacrilonitrilo (PAN)

Las oscilaciones de precio del poliacrilonitrilo del 30–40% en 2024 redujeron los márgenes de los hiladores independientes sin integración hacia atrás. Toray y los principales productores chinos nacionales que controlan la capacidad de precursores se protegieron de los picos, mientras que varios productores occidentales pospusieron planes de expansión a la espera de una mayor visibilidad de la materia prima. Los proyectos piloto de acrilonitrilo de base biológica en Estados Unidos podrían diversificar los insumos, aunque la producción comercial sigue estando a años de distancia.

Infraestructura de Reciclaje Limitada para Materiales Compuestos Multimaterial

Las plantas de pirólisis pueden recuperar fibra de carbono con solo el 70–80% de la resistencia a la tracción de la fibra virgen, lo que restringe su reutilización a paneles no estructurales. Los laminados híbridos complejos con metales o termoplásticos elevan los costos de separación, frenando la inversión en instalaciones a gran escala. Las normas de responsabilidad ampliada del productor de la Unión Europea pueden acelerar las directrices de diseño para el reciclaje, pero la economía actual favorece el vertido de los residuos de palas, una práctica incompatible con los compromisos corporativos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fibra de Carbono Impulsa la Innovación en Todas las Aplicaciones

La fibra de carbono capturó el 42,35% de la participación del mercado de fibras de alto rendimiento en 2025 y se prevé que ascienda a una CAGR del 8,88% hasta 2031, respaldada por los mandatos de reducción de peso en el sector automotriz y el despliegue de infraestructura de energía renovable. Productores con sede en Asia, como Zhongfu Shenying, están inyectando nueva capacidad —USD 866 millones para 30.000 t/año en Jiangsu— para penetrar en segmentos industriales sensibles al costo. La aramida continúa dominando las aplicaciones balísticas y de telecomunicaciones; la planta de reciclaje a escala industrial de Teijin en los Países Bajos ya reprocesa hilo de aramida en nueva fibra, reduciendo las emisiones del ciclo de vida. La fibra de vidrio sigue siendo el pilar de bajo costo para la construcción y los paneles automotrices estándar, mientras que el sulfuro de polifenileno (PPS) disfruta de un crecimiento de dos dígitos a medida que las baterías de vehículos eléctricos requieren resistencia térmica y química. Las fibras de UHMWPE y cerámicas ocupan roles de nicho en almacenamiento criogénico y plataformas hipersónicas, respectivamente.

La rápida erosión de costos en el carbono de grado industrial está reformando las estrategias de adquisición. Los fabricantes de automóviles están cerrando contratos plurianuales para asegurar el suministro, mientras que los fabricantes de equipos originales de energía eólica negocian acuerdos de maquila que intercambian compromisos de volumen por techos de precio. Los formuladores de materiales están combinando tow de carbono con resinas epoxi de baja viscosidad para cumplir los objetivos de producción de palas de alto rendimiento. Al mismo tiempo, el mercado de fibras de alto rendimiento está siendo testigo de una creciente inversión de capital de riesgo en carbono derivado de lignina para reducir la dependencia del PAN y mejorar las credenciales medioambientales. Aunque todavía en fase precomercial, las líneas piloto han producido fibras con módulo superior a 35 Msi adecuadas para laminados de artículos deportivos, lo que señala el potencial de disrumpir las cadenas de suministro establecidas más adelante en la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Energía Alternativa Desafía el Dominio Aeroespacial

El sector aeroespacial y de defensa retuvo el 31,05% del tamaño del mercado de fibras de alto rendimiento en 2025, lo que refleja los elevados obstáculos de certificación que limitan la entrada de nuevos competidores. Airbus y Boeing están extendiendo la adopción de fuselajes compuestos a los reemplazos de fuselaje estrecho, aumentando el volumen de fibra por aeronave de 35 toneladas en los programas actuales a 50 toneladas en los diseños de próxima generación. Los ministerios de defensa de Estados Unidos, Francia y Japón están asignando presupuestos récord para drones furtivos y misiles hipersónicos, cada uno de los cuales depende de materiales compuestos de carbono-carbono y cerámicos capaces de sobrevivir a condiciones de vuelo superiores a 2.000 °C.

El segmento de energía alternativa es el de mayor dinamismo, avanzando a una CAGR del 8,61% hasta 2031 a medida que se escalan los proyectos de energía eólica marina e hidrógeno verde. Los fabricantes de equipos originales de palas están diseñando turbinas de 25 MW para plataformas flotantes, cada una de las cuales requiere entre 350 y 500 toneladas de fibra de carbono y vidrio. Simultáneamente, los fabricantes de electrolizadores y tanques de hidrógeno prefieren el carbono sobre el metal por su resistencia a la corrosión y ahorro de peso. Las carcasas de baterías para vehículos eléctricos, los muelles de placa de presión y los elementos estructurales amplían aún más los casos de uso, extendiendo la demanda entre matrices termoestables y termoplásticas. Los sectores de artículos deportivos, infraestructura y médico proporcionan una carga base de consumo estable, pero enfrentan un crecimiento más lento, de un solo dígito medio, debido a la madurez del mercado y las restricciones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina con el 40,10% de la participación del mercado de fibras de alto rendimiento en 2025, impulsada por el despliegue de energía renovable de China y los agresivos calendarios de electrificación vehicular. El Plan Quinquenal de Pekín respalda más de 100 GW/año de adiciones de energía eólica marina, duplicando el uso de fibra en palas de gran diámetro. Los productores nacionales han roto el monopolio occidental en el carbono de clase T1000, lo que permite a los fabricantes de equipos originales locales cumplir las especificaciones de defensa y aeroespaciales para cazas avanzados. Toray y Teijin de Japón continúan dominando nichos premium, mientras que Corea del Sur canaliza PPS y fibra de vidrio hacia carcasas de baterías y sustratos electrónicos.

América del Norte, respaldada por la Ley de Reducción de la Inflación y las políticas de Compra Americana, está priorizando la producción nacional de fibra de carbono. Las nuevas líneas en el Estado de Washington, Alabama y Quebec añadirán más de 15.000 t/año para 2027, mitigando la dependencia de los precursores asiáticos y alineándose con los objetivos de seguridad nacional para programas de cazas y lanzadores espaciales. La creciente capacidad de ensamblaje de vehículos eléctricos en México está atrayendo importaciones de aramida y vidrio al sur de la frontera, lo que lleva a los convertidores regionales a ubicarse cerca de los centros de ensamblaje final.

La evolución del mercado europeo hace hincapié en la sostenibilidad y los principios de economía circular, con marcos regulatorios que favorecen cada vez más las soluciones de fibra de base biológica y reciclable sobre los materiales convencionales. El sector de energía eólica de la región impulsa una demanda significativa de fibra de carbono, mientras que las aplicaciones automotrices se centran en soluciones ligeras que apoyan los objetivos de reducción de emisiones. Los fabricantes de automóviles alemanes validan arquitecturas de carbono termoplástico que permiten una refusión más sencilla, mientras que los promotores de energía nórdicos prueban matrices epoxi de base biológica en prototipos marinos. El crecimiento regional va a la zaga del ritmo de Asia, pero alcanza precios de venta promedio más elevados debido a los estrictos estándares de calidad y medioambientales.

La demanda emergente en América del Sur y Oriente Medio sigue siendo oportunista, vinculada a megaproyectos de infraestructura y energía renovable, pero moderada por la volatilidad cambiaria y la escasez de mano de obra cualificada.

Análisis de la cadena de valor

La cadena de valor de las fibras de alto rendimiento comienza con insumos petroquímicos y químicos especializados aguas arriba (en particular, acrilonitrilo para el precursor de fibra de carbono a base de PAN y solventes/aditivos utilizados en el hilado por gel y el acabado de fibras), luego pasa por la producción de precursores, el hilado de fibras (carbono, aramida, vidrio, PPS, UHMWPE y grados especiales) y la conversión aguas abajo en hilos, tejidos, no tejidos, cintas UD y preimpregnados. La transformación final ocurre en los fabricantes de piezas y componentes compuestos que atienden a los sectores aeroespacial y de defensa, palas eólicas, recipientes a presión de hidrógeno tipo IV, cableado electrónico y de telecomunicaciones, refuerzo para construcción y productos de protección.

Los principales cuellos de botella persisten en (i) las etapas de estabilización y carbonización, precursoras e intensivas en energía, que limitan la producción de fibra de carbono y aumentan la exposición a la volatilidad de las materias primas, y (ii) los prolongados ciclos de calificación y certificación en el sector aeroespacial, que ralentizan el cambio de proveedor y ocupan capacidad en grados aprobados. La cadena está cada vez más determinada por la integración vertical (actores de nivel 1 que controlan desde el precursor hasta el preimpregnado) y por la tracción impulsada por la calificación en la interfaz entre materiales y preimpregnados, donde programas como NCAMP ayudan a estandarizar los conjuntos de datos de materiales y a acortar los plazos de adopción de sistemas compuestos certificados.

Panorama Competitivo

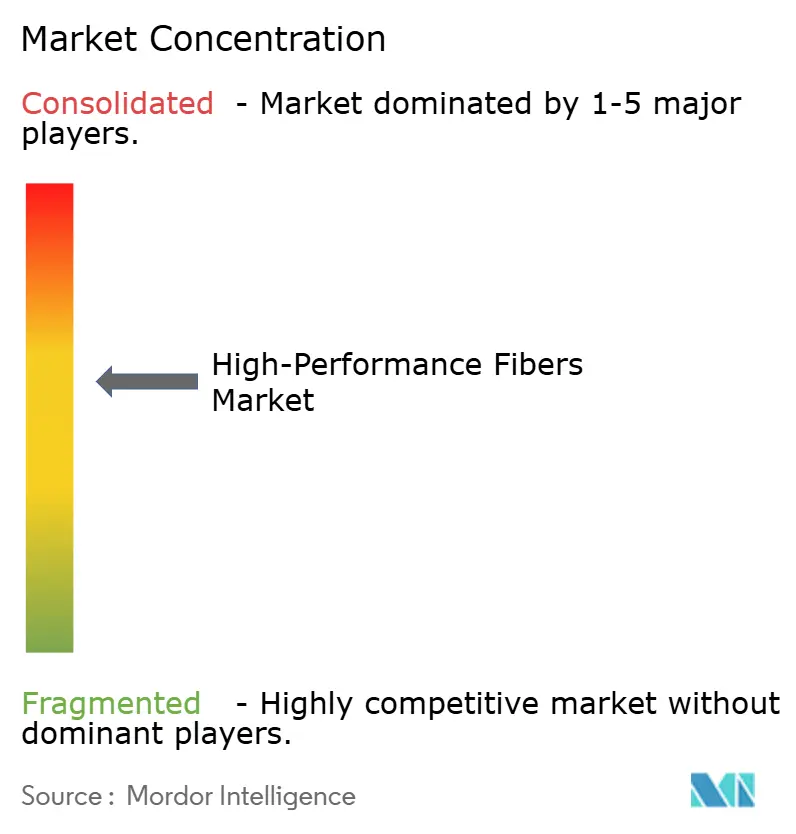

Aproximadamente 20 actores globales controlan el 70% de la capacidad instalada de hilado y conversión, lo que otorga al mercado de fibras de alto rendimiento un perfil moderadamente concentrado. Los titulares de primer nivel, como Toray Industries Inc., Mitsubishi Chemical Group y Teijin Ltd., aprovechan cadenas de suministro de precursores de PAN o PPTA totalmente integradas hasta el preimpregnado para asegurar ventajas de costo y calidad sobre los competidores de nivel medio. La diferenciación competitiva gira cada vez más en torno a las métricas de sostenibilidad. El reciclaje de aramida en circuito cerrado de Teijin Ltd. recupera más del 85% de la resistencia a la tracción de la fibra, lo que permite su integración en nuevos cables de telecomunicaciones sin sacrificio de rendimiento. Los productores europeos están probando rutas de epoxi de base biológica, mientras que las empresas emergentes norteamericanas exploran mezclas de carbono de lignina.

Líderes de la Industria de Fibras de Alto Rendimiento

Toray Industries Inc.

Teijin Ltd.

Mitsubishi Chemical Group

Owens Corning

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están abriendo espacios en blanco donde los usuarios finales necesitan materiales certificados y listos para su aplicación en lugar de fibra genérica, particularmente en preimpregnados aeroespaciales y de defensa y en compuestos termoplásticos, así como en el cableado de telecomunicaciones que sustituye los miembros de resistencia de acero por hilos de aramida dieléctrica. La actividad de calificación impulsada por NCAMP también crea una vía práctica de comercialización para nuevos sistemas de resina y preimpregnados reforzados con fibra, apoyando a los proveedores que pueden ofrecer especificaciones y documentación consistentes en cadenas de suministro multisitio.

Del lado de la oferta, las nuevas incorporaciones de capacidad y capacidad técnica están creando espacio para el crecimiento localizado y de grados especializados, junto con volúmenes industriales competitivos en costos. En junio de 2026, Toray Advanced Materials Korea completó una expansión de su segunda línea de fibra meta-aramida en Gumi, llevando la capacidad total a 5.400 toneladas por año. En marzo de 2026, China Jushi comenzó una planta de fibra de vidrio de grado electrónico en Huaian con una capacidad de 100.000 toneladas por año de fibra y 390 millones de metros de tela electrónica, lo que se alinea con la demanda de refuerzo de mayor rendimiento en electrónica y telecomunicaciones. La innovación de procesos también apunta a oportunidades de huella de fabricación y eficiencia energética, incluido el trabajo de FH Aachen sobre la estabilización de PAN basada en plasma, que reduce el consumo de energía de estabilización y disminuye los requisitos de longitud de equipos, una palanca para las regiones que buscan la localización de la cadena de suministro y una producción de menor huella de carbono de precursor y fibra de carbono.

Desarrollos recientes del sector

- Mayo de 2026: Toray Advanced Composites amplió las calificaciones NCAMP de su sistema compuesto termoplástico PAEK de bajo punto de fusión Toray Cetex TC1225 para incluir el preimpregnado de cinta unidireccional T700. El conjunto de calificaciones más amplio respalda flujos de trabajo más rápidos de selección de materiales y certificación para programas aeroespaciales y de defensa, reforzando la tracción de los sistemas compuestos de fibra de alto rendimiento calificados.

- Marzo de 2026: Teijin Carbon presentó una línea ampliada de productos de fibra de carbono Tenax Next, que incluye grados peletizados y una tela no tejida de fibra de carbono reciclada/policarbonato (rCF/PC). La gama está orientada a rutas de procesamiento industrial y a requisitos de materiales circulares, ampliando las opciones de conversión aguas abajo más allá de los formatos tradicionales de compuestos termoestables.

- Agosto de 2024: Renegade Materials Corp., parte de Teijin Limited, recibió la certificación NCAMP para un preimpregnado termoestable epóxico sobre tela de cuarzo, descrita como una primera en esta categoría de materiales. La certificación amplía el menú de combinaciones calificadas de refuerzo y resina utilizadas en aplicaciones de alto rendimiento, apoyando la adopción en programas que requieren datos de calificación estandarizados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de fibras de alto rendimiento se define como la demanda y los ingresos de fibras diseñadas para alta resistencia, rigidez y resistencia térmica o química, que luego se utilizan en compuestos avanzados, materiales de protección y textiles especializados entre los usuarios finales.

Exclusiones del alcance: excluimos los productos finales terminados (por ejemplo, equipos de protección completos o piezas compuestas moldeadas) y nos centramos en el valor de la fibra y de los materiales intermedios a base de fibra.

Descripción general de la segmentación

- Por Tipo

- Fibra de Carbono

- Materiales Compuestos

- Polímero Reforzado con Fibra de Carbono (CFRP)

- Carbono-Carbono Reforzado (RCC)

- Textiles

- Microelectrodos

- Catálisis

- Materiales Compuestos

- Fibra de Aramida

- Meta-Aramida

- Para-Aramida

- Fibra de Vidrio

- Sulfuro de Polifenileno (PPS)

- Otros Tipos (Polietileno de Ultra Alto Peso Molecular (UHMWPE), Polibencimidazol (PBI), Poli(p-fenileno-2,6-benzobisoxazol) (PBO), Carburo de Silicio (SiC), Basalto)

- Fibra de Carbono

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Artículos Deportivos

- Energía Alternativa

- Electrónica y Telecomunicaciones

- Construcción e Infraestructura

- Otras Industrias de Usuario Final (Salud y Dispositivos Médicos, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción del contexto de demanda y el establecimiento de las reglas para determinar qué contar como ingresos de fibra de alto rendimiento. Nos basamos en fuentes públicas como las estadísticas de materiales del USGS, los conjuntos de datos comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, los indicadores industriales de la OCDE y las series macroeconómicas del Banco Mundial para anclar las tendencias de producción, flujos comerciales y actividad de uso final.

A continuación, se revisaron los informes anuales de empresas, presentaciones a inversores y comunicados de prensa para hacer seguimiento de los cambios de capacidad, los cambios en la mezcla de productos y la exposición regional. Estas fuentes se utilizaron luego para verificar la coherencia de las tasas de crecimiento frente a los patrones de envíos y movimientos de canal.

También utilizamos suscripciones a bases de datos de pago para información financiera e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos a nivel de importación y exportación para verificar de manera cruzada el momento de las expansiones y la dirección de los envíos. Estas fuentes son ilustrativas, y también se revisaron otras referencias públicas para respaldar la recopilación de datos, la validación y la clarificación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para comprobar qué se compra realmente, cómo se mueve el precio según el grado y dónde está ocurriendo la sustitución entre familias de fibras en proyectos reales. Hablamos con una combinación de proveedores de materias primas, productores de fibra, compuestistas, convertidores, distribuidores y usuarios aguas abajo, y recopilamos aportes en las principales regiones consumidoras para que los supuestos no se sobreindexaran en una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de alto nivel: 13% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó primero mediante un enfoque descendente, en el que los conjuntos de demanda de uso final se reconstruyeron a partir de indicadores indirectos y luego se convirtieron en valor de fibra utilizando la intensidad de uso y los rangos de precios. Dado que la misma fibra puede fluir hacia compuestos, textiles de protección y refuerzo industrial, tratamos los impulsores de demanda por separado y los combinamos al final.

Para mantener el modelo práctico, se seleccionaron insumos que se pueden rastrear y explicar, incluidas las tasas de construcción aeroespacial y de defensa, la actividad de aligeramiento automotriz, las instalaciones de energía eólica, la actividad de filtración e aislamiento industrial, y los patrones de importación y exportación de fibras técnicas e intermedios relacionados. Los supuestos de precios se guiaron por la mezcla de grados típica y por el movimiento esperado en los costos de energía y materia prima, y luego se verificaron nuevamente con los comentarios de las entrevistas para evitar sobreestimar el crecimiento del ASP.

Los resultados se corroboraron con aproximaciones ascendentes selectivas, incluidas las divulgaciones de ingresos de proveedores, verificaciones de canal regional y cálculos de volumen muestreado multiplicado por el ASP donde los datos públicos lo permitieron. Donde existían brechas de cobertura, utilizamos rangos conservadores y luego los ajustamos mediante llamadas de seguimiento. Para las previsiones, se realizó un análisis de escenarios en torno a variables clave como las adiciones de capacidad, los ciclos de mercados finales y la normalización de precios, y la perspectiva final se seleccionó solo después de que coincidiera con la dirección del consenso de los profesionales del sector.

Validación de datos y ciclo de actualización

La validación se realizó comparando el modelo con señales independientes, como la dirección comercial, los anuncios de capacidad y el ritmo de los programas aguas abajo. Cuando la variación parecía demasiado grande para ser realista, se aisló el factor subyacente y se volvió a probar para que el total final no fuera excesivamente sensible a un solo supuesto.

Antes de la aprobación final, el trabajo se revisa en etapas, comenzando con verificaciones de lógica, seguidas de verificaciones de movimiento interanual y, después, una revisión final de coherencia entre regiones y aplicaciones. El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen eventos materiales, como grandes ampliaciones de plantas, shocks de precios significativos o interrupciones de la demanda. Luego se completa una nueva revisión previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de fibras de alto rendimiento de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las fibras de alto rendimiento pueden diferir incluso cuando parecen cubrir el mismo tema, porque las reglas de conteo no siempre son las mismas. Las diferencias generalmente provienen de lo que se incluye como ingresos de fibra frente a piezas compuestas terminadas, el año utilizado como punto de partida y cómo se traslada el precio entre grados.

En este estudio, el principal factor de brecha es el alcance y el momento temporal. Los valores se anclan a los ingresos de fibra y de materiales intermedios y a un año base definido antes de aplicar el crecimiento, y luego se verifican frente a señales de capacidad y comercio. Esta elección de modelización es aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,35 mil millones USD (2026) | |

| Editorial del sector A | 17,90 mil millones USD (2024) | Utiliza un año base más temprano y un horizonte más largo, y puede combinar ingresos de fibras técnicas más amplios con materiales avanzados adyacentes, lo que puede desplazar el valor inicial y la trayectoria de precios implícita. |

| Editorial global B | 17,46 mil millones USD (2024) | Aplica una definición basada en un umbral de rendimiento e informa en millones de USD con su propio alcance de tipos y aplicaciones, lo que puede incluir o excluir ciertas familias de fibras y alterar los supuestos de temporalidad de la divisa. |

Entre las tres cifras, la dispersión se explica en gran medida por la selección del año base y por lo que se cuenta como ingresos de fibra frente a materiales cercanos o productos aguas abajo. Al mantener los insumos rastreables hasta la actividad de uso final, el comercio y las señales de capacidad, cada paso puede explicarse y la estimación puede actualizarse de manera limpia cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fibras de alto rendimiento?

El tamaño del mercado de fibras de alto rendimiento está valorado en USD 19,35 mil millones en 2026 y se proyecta que alcance USD 28,43 mil millones en 2031, creciendo a una CAGR del 8,01%.

¿Qué tipo de fibra tiene la mayor participación?

La fibra de carbono lidera con el 42,35% de la participación del mercado de fibras de alto rendimiento en 2025, respaldada por la expansión de aplicaciones en palas de turbinas eólicas y sistemas de almacenamiento de hidrógeno.

¿Qué industria de usuario final se está expandiendo más rápido?

La energía alternativa es el segmento de usuario final de mayor crecimiento, avanzando a una CAGR del 8,61% a medida que los proyectos de energía eólica e hidrógeno verde escalan a nivel global.

¿Por qué Asia-Pacífico es el mercado regional dominante?

Asia-Pacífico concentra el 40,10% de los ingresos globales debido a las cadenas de suministro integradas, el desarrollo de energía renovable de China y la experiencia en materiales avanzados de Japón.

¿Cuál es el mayor desafío de la cadena de suministro que enfrentan los productores?

La volatilidad en el suministro de precursores de poliacrilonitrilo y la infraestructura de reciclaje limitada son los principales cuellos de botella, que en conjunto reducen la CAGR prevista en casi un 2%.

Última actualización de la página el: