Tamaño y Participación del Mercado de Fibra de Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 245.37 kilotones |

| Volumen del Mercado (2031) | 562.77 kilotones |

| Tasa de crecimiento (2026 - 2031) | 18.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fibra de Carbono por Mordor Intelligence

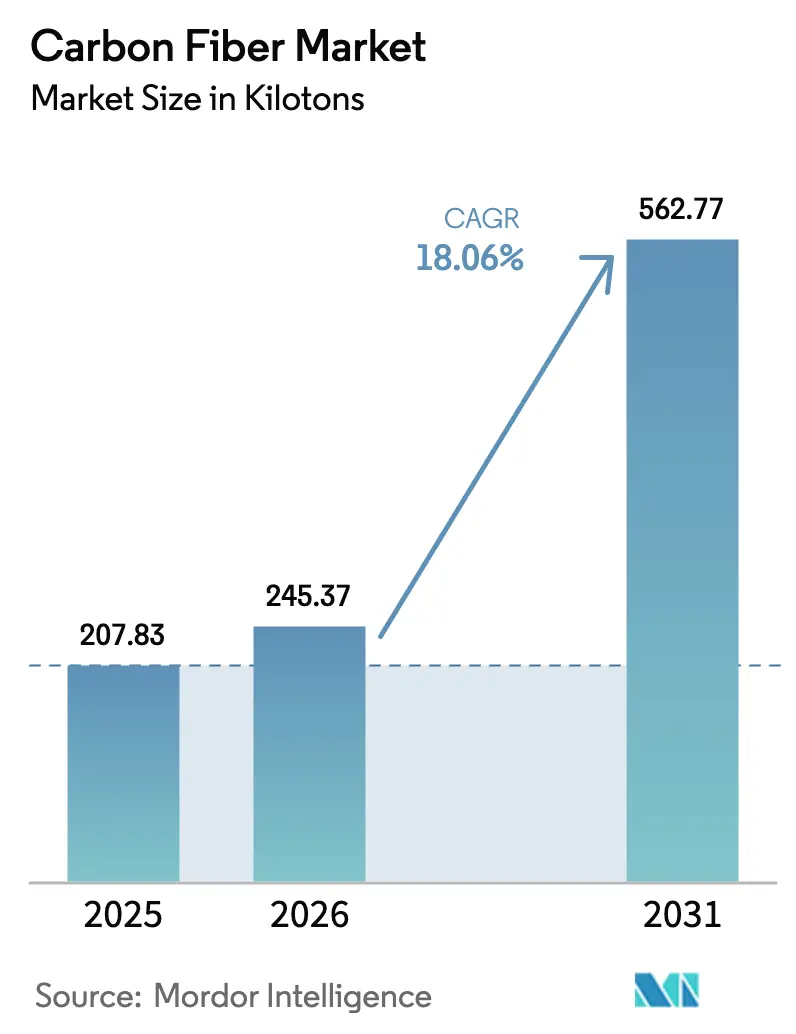

Se espera que el tamaño del Mercado de Fibra de Carbono crezca de 207,83 kilotoneladas en 2025 a 245,37 kilotoneladas en 2026 y se prevé que alcance 562,77 kilotoneladas para 2031 a una CAGR del 18,06% durante 2026-2031. La demanda sostenida proveniente de la energía eólica marina, los recipientes a presión de hidrógeno y los vehículos eléctricos de batería mantiene altas las tasas de utilización entre los productores integrados de Asia-Pacífico, América del Norte y Europa. Las expansiones de capacidad de Toray, Mitsubishi Chemical y los nuevos actores chinos están aliviando la escasez de materias primas, mientras que los sistemas de colocación automatizada de fibra (AFP) reducen los tiempos de ciclo y los costos laborales, ampliando la base de clientes. El crecimiento de la fibra reciclada y las normas de contenido local en India y Oriente Medio diversifican las cadenas de suministro, aunque la alta intensidad energética y la volatilidad de las materias primas siguen siendo vientos en contra. En conjunto, estas dinámicas refuerzan la competitividad a largo plazo de los compuestos de carbono frente al aluminio y los termoplásticos de alto rendimiento en programas de movilidad, energía limpia y aeroespacial.

Conclusiones Clave del Informe

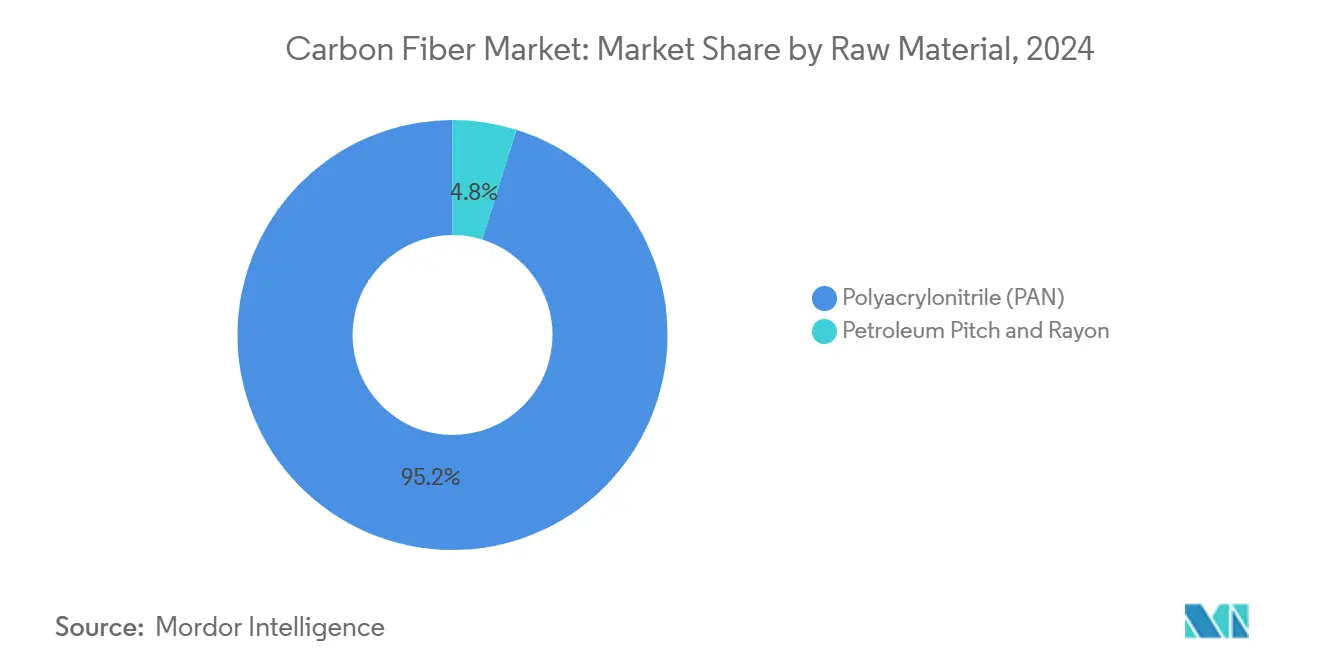

- Por materia prima, el poliacrilonitrilo lideró con una participación de volumen del 95,18% en 2025, representando la mayor participación del mercado de fibra de carbono, mientras que el mismo segmento tiene previsto avanzar a una CAGR del 18,91% hasta 2031.

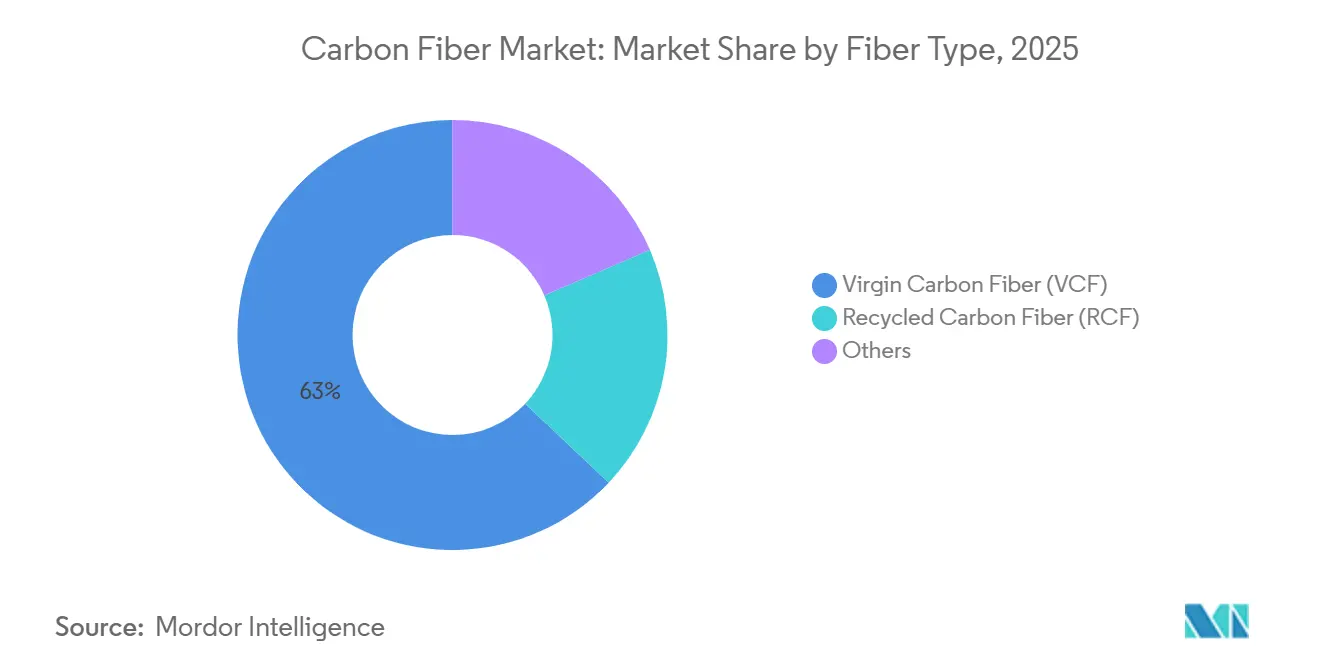

- Por tipo de fibra, la fibra de carbono virgen obtuvo una participación del 62,95% en 2025, mientras que se espera que la fibra de carbono reciclada registre una CAGR del 19,87% durante 2026-2031.

- Por aplicación, los materiales compuestos capturaron el 87,77% del volumen en 2025, y se prevé que los microelectrodos se expandan a una CAGR del 25,55% hasta 2031.

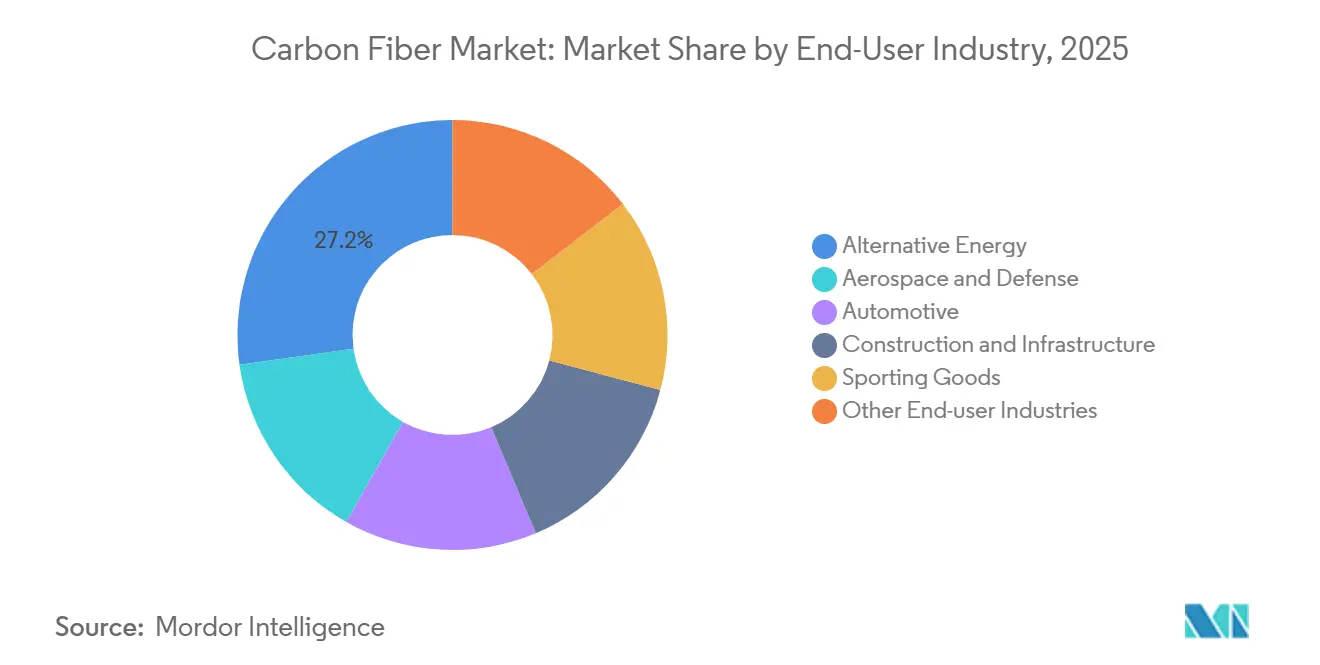

- Por industria de usuario final, la energía alternativa mantuvo una participación del 27,21% en 2025, mientras que el segmento de otras industrias de usuarios finales está proyectado para crecer a una CAGR del 25,98% durante el mismo período.

- Por geografía, Asia-Pacífico lideró con una participación del 44,89% en 2025, reforzando su dominio en la participación del mercado de fibra de carbono, y también se prevé que sea la región de más rápido crecimiento, aumentando a una CAGR del 20,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra de Carbono

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de recipientes a presión de hidrógeno y GNC | +2.5% | Global, con enfoque inicial en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue rápido de turbinas eólicas marinas | +3.2% | Europa, China, Taiwán, Japón | Largo plazo (≥ 4 años) |

| Adopción de carcasas de paquetes de baterías en vehículos eléctricos | +2.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Líneas de colocación automatizada de fibra en 3D | +1.8% | América del Norte, centros aeroespaciales europeos | Corto plazo (≤ 2 años) |

| Mandatos de contenido local en India y MENA | +1.5% | India, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Recipientes a Presión de Hidrógeno y GNC para la Movilidad Comercial

Los cilindros de tipo IV que envuelven revestimientos poliméricos con fibra de carbono definen ahora el estándar de almacenamiento a 700 bar para camiones, autobuses y trenes de pila de combustible, contribuyendo al crecimiento de la participación del mercado de fibra de carbono. El Carbon4Tank de Voith superó las pruebas de presión de rotura del Reglamento 134 de la UNECE por encima de 1.050 bar, abriendo el suministro en serie a las flotas de vehículos pesados europeos[1]Voith, "Actualización de Certificación Carbon4Tank," voith.com. El Departamento de Energía de los Estados Unidos calculó un costo de 12,7 USD por kilovatio-hora en 2024, frente a los 18 USD en 2020, a medida que la automatización del bobinado de filamentos y la estabilidad del precio del precursor mejoraron la economía[2]Departamento de Energía de los Estados Unidos, "Objetivos de Costo de Almacenamiento de Hidrógeno," energy.gov. Luxfer y Hexagon Purus ampliaron sus instalaciones de fabricación en América del Norte y Europa, incorporando cada tanque entre 25 y 30 kg de fibra y ofreciendo una carga útil entre un 8% y un 12% superior en comparación con los cilindros de acero. Los requisitos de fatiga de la norma ISO 11119 y la FMVSS 304 del DOT durante 15.000 ciclos refuerzan la ventaja de fiabilidad frente a las alternativas con revestimiento de aluminio. Los operadores de flotas perciben un menor costo durante la vida útil gracias a los tanques más ligeros, lo que acelera la adopción comercial en los corredores de larga distancia.

Despliegue Rápido de Turbinas Eólicas Marinas que Requieren Palas de Alta Resistencia

Las turbinas de próxima generación de la clase 11-22 MW emplean palas de 100-143 m que necesitan una resistencia a la tracción del larguero superior a 4.800 MPa. La pala B108 de Siemens Gamesa integra largueros de fibra de carbono para reducir la masa de la pala en un 20%, disminuyendo las cargas en la parte superior de la torre y el costo de instalación. La pala de 143 m de Mingyang Smart Energy para una plataforma de 18 MW consume entre 15 y 18 toneladas de fibra, lo que se traduce en aproximadamente 50.000 toneladas de demanda anual solo para palas marinas. Europa añadió 4,2 GW de capacidad marina en 2024, y el contenido de fibra de carbono en las palas aumentó al 25-30% de la masa, frente al 15% de 2020. Taiwán y Japón despliegan plataformas flotantes en aguas propensas a tifones, donde los compuestos de carbono soportan la fatiga cíclica entre un 30% y un 40% mejor que la fibra de vidrio. Estos factores aseguran una demanda plurianual de compuestos estructurales a lo largo de las costas asiáticas y europeas.

Adopción de Carcasas de Paquetes de Baterías y Reducción de Peso en Plataformas de Vehículos Eléctricos

Los fabricantes de automóviles sustituyen las carcasas de acero por estructuras reforzadas con fibra de carbono que ofrecen entre un 40% y un 60% de ahorro de peso y amplían la autonomía entre un 8% y un 12% por cada 100 kg reducidos. SGL Carbon y Continental Structural Plastics codesarrollaron una bandeja termoplástica que cumple las normas de incendio UL 2596, actualmente en producción para un vehículo eléctrico premium europeo lanzado en 2025. Magna International suministra paneles de carrocería de fibra de carbono que reducen la masa de la carrocería en blanco en un 18% y rebajan el centro de gravedad para los SUV eléctricos de batería. Los incentivos de la Ley de Reducción de la Inflación de Estados Unidos catalizan el abastecimiento nacional, y la expansión de Toray en Carolina del Sur tiene como objetivo 5.000 toneladas de fibra para automoción para 2027. La validación en pruebas de choque bajo FMVSS 208/214 confirma una absorción de energía entre un 25% y un 30% superior a la del acero de alta resistencia, disipando las preocupaciones sobre seguridad.

Líneas de Colocación Automatizada de Fibra en 3D que Reducen los Tiempos de Ciclo de Compuestos

Los cabezales de colocación automatizada de fibra asistidos por láser ahora depositan 32 mechas a 1.000 mm por minuto, reduciendo a la mitad los tiempos de ciclo para paneles de fuselaje y ala. La línea de largueros de ala del 777X de Boeing, que utiliza máquinas de Electroimpact, reduce el costo laboral entre un 30% y un 50% frente al laminado manual. Fives Group integró la colocación automatizada de fibra con el bobinado de filamentos, procesando revestimientos de tanques de hidrógeno en 12 minutos en lugar de 45 minutos. La cinta termoplástica permite la consolidación in situ, lo que elimina el curado en autoclave y reduce el consumo de energía entre un 60% y un 70%. Los proveedores aeroespaciales reportan paneles que cumplen los criterios de tenacidad a la fractura de la norma ASTM D5528, al tiempo que reducen el desperdicio del 15-20% a menos del 5%. Estos avances incorporan los compuestos de carbono en programas automotrices e industriales de volumen medio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oxidación y carbonización de alta intensidad energética | −2.0% | Global, más agudo en Europa | Mediano plazo (2-4 años) |

| Riesgos en la cadena de suministro de materia prima reciclada | −1.2% | América del Norte, centros aeroespaciales europeos | Corto plazo (≤ 2 años) |

| Competencia de los termoplásticos de alto rendimiento | −1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oxidación y Carbonización de Alta Intensidad Energética

La producción de un kilogramo de fibra consume entre 50 y 100 kWh y emite entre 20 y 30 kg de CO₂, hasta cinco veces más que la extrusión de aluminio, lo que representa un desafío importante para la industria de la fibra de carbono. Los costos de electricidad en Europa de entre EUR 0,15 y 0,25 por kWh en 2024-2025 incrementaron los costos de fabricación en USD 5-8 por kg, ampliando la brecha con los proveedores asiáticos abastecidos por carbón de bajo costo. Toray tiene como objetivo una reducción absoluta del 30% en emisiones para 2030 mediante electricidad renovable y recuperación de calor residual en su planta de Hungría, aunque los hornos de carbonización aún mantienen una alta intensidad. Mitsubishi Chemical está desarrollando un proceso piloto con PAN a menor temperatura que reduce la energía entre un 15 y un 20%, pero su implementación comercial se encuentra a dos o tres años de distancia. Los clientes ahora solicitan Declaraciones Ambientales de Producto bajo la norma ISO 14025, por lo que los fabricantes de fibra deben invertir un estimado de USD 500 millones para alcanzar el objetivo de 2030 de menos de 15 kg de CO₂ por kg de fibra.

Riesgos en la Cadena de Suministro de Materia Prima de Fibra de Carbono Reciclada

La fibra reciclada depende de los compuestos aeroespaciales y de aerogeneradores al final de su vida útil, sin embargo, solo entre el 15 y el 20% de las palas retiradas y los desechos de aeronaves ingresan a los circuitos de recuperación. La planta de ELG Carbon Fibre de 2.000 toneladas en el Reino Unido procesa recortes pirolizados, pero enfrenta una longitud de fibra y una resistencia a la tracción inconsistentes que varían entre un 20 y un 30% de lote a lote. Las preocupaciones sobre propiedad intelectual impiden que los fabricantes de aeronaves divulguen los calendarios de desecho, lo que limita los volúmenes garantizados de materia prima. El proceso termoplástico de Gen 2 Carbon en Estados Unidos preserva fibras de más de 50 mm, pero no puede tratar los epoxi termoestables predominantes en la industria aeroespacial. Los precios de la materia prima oscilan entre USD 5 y 15 por kg, lo que complica los contratos a largo plazo, y las brechas en la certificación mantienen el material reciclado prácticamente fuera de las estructuras primarias a pesar de los métodos de ensayo ASTM D7078, lo que genera desafíos para la industria de la fibra de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Precursor de PAN Ancla la Economía del Suministro

El poliacrilonitrilo captó el 95,18% del volumen de 2025 y se prevé que crezca a una CAGR del 18,91% durante el período de pronóstico. Su alto rendimiento de carbono mantiene el costo promedio cerca de los 12-14 USD por kg incluso después de los recargos energéticos, lo que ayuda al mercado de fibra de carbono a defenderse de la sustitución por termoplásticos. La escasez de suministro en 2024-2025 elevó el PAN al contado a entre 8 y 10 USD por kg, lo que obligó a algunos convertidores a invocar cláusulas de fuerza mayor en los contratos de automoción. Jilin Chemical y Bluestar de China controlan hasta el 70% de la capacidad global de precursores, lo que otorga a Asia-Pacífico influencia sobre los precios globales.

Los programas piloto de oxidación asistida por microondas muestran tiempos de ciclo entre un 25% y un 30% más rápidos y un uso de energía entre un 15% y un 20% menor, lo que apunta a una reducción estructural de costos después de 2028. La brea y el rayón siguen siendo nichos, pero son vitales para las estructuras de naves espaciales de módulo ultraalto y las barreras térmicas que requieren un módulo superior a 800 GPa. La expansión de 4.000 toneladas de Hyosung y las iniciativas de acrilonitrilo de base biológica prometen una reducción del 30-40% en las emisiones del ciclo de vida, alineándose con los objetivos de cero emisiones netas de los fabricantes de equipos originales. Se proyecta que el tamaño del mercado de fibra de carbono para los grados basados en PAN se mueva en sincronía con la disponibilidad de acrilonitrilo; cualquier interrupción prolongada en Shandong o Jiangsu podría repercutir en la cadena de valor en un plazo de nueve meses.

Por Tipo de Fibra: La Fibra Reciclada Gana Terreno a Medida que se Intensifican los Mandatos de Circularidad

Los grados vírgenes mantuvieron una participación del 62,95% en 2025, representando la mayor participación del mercado de fibra de carbono, sirviendo principalmente a programas aeroespaciales y de defensa que requieren trazabilidad por lote y tolerancias mecánicas estrictas. Se prevé que los volúmenes reciclados crezcan a una CAGR del 19,87% hasta 2031, impulsados por la demanda del sector automotriz y de energía eólica, aunque la certificación para estructuras primarias sigue fuera del horizonte de planificación de 2026.

ELG Carbon Fibre recupera entre el 90% y el 95% de la resistencia virgen a partir de chatarra aeroespacial, lo que permite fabricar marcos de asientos y compartimentos superiores a un costo entre un 30% y un 50% inferior. La ruta de solvolisis de Karborek conserva fibras de más de 80 mm, pero debe gestionar corrientes de residuos de solventes que elevan los costos operativos. Gen 2 Carbon cierra el ciclo en piezas termoplásticas, un diferenciador clave a medida que aumentan los volúmenes de bandejas de baterías para vehículos eléctricos. La participación del mercado de fibra de carbono para los grados reciclados está preparada para ampliarse aún más una vez que se acelere el desmantelamiento de palas de aerogeneradores después de 2027, proporcionando una base estable de materia prima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Materiales Compuestos Anclan la Demanda en los Sectores de Uso Final

Los materiales compuestos controlaron el 87,77% del volumen de 2025, lo que refleja la amplia dependencia de las matrices de epoxi y termoplásticos en fuselajes aeroespaciales, palas eólicas y tanques de hidrógeno. La adopción del laminado automatizado y la colocación automatizada de fibra redujo el costo de las piezas entre un 20% y un 30% en 2024-2025, reforzando la ventaja económica de la fibra de carbono frente al aluminio.

El uso textil en prendas de protección sigue siendo un nicho debido a la fragilidad de la fibra, mientras que los microelectrodos se expandirán a una CAGR del 25,55% hasta 2031 impulsados por ensayos de interfaces neurales que muestran una relación señal-ruido entre un 30% y un 40% superior a la de los electrodos de metales nobles. Las aplicaciones de catálisis utilizan fibra tejida para capas de difusión de gas en pilas de combustible, apoyando vidas útiles de la pila de entre 8.000 y 10.000 horas. En general, el segmento de compuestos retendrá más del 80% del tamaño del mercado de fibra de carbono, ya que ningún material competidor iguala el perfil de rigidez por peso y fatiga requerido por las infraestructuras de alta energía.

Por Industria de Usuario Final: La Energía Alternativa Lidera a Medida que la Automoción se Acelera

La energía alternativa absorbió el 27,21% de la demanda de 2025, con las palas marinas y los tanques de hidrógeno representando conjuntamente la mayor parte del volumen incremental. El tamaño del mercado de fibra de carbono vinculado a las aplicaciones de energía limpia seguirá expandiéndose en paralelo con las turbinas marinas de 22 MW y los camiones de pila de combustible a 700 bar.

Los programas aeroespaciales utilizan las fibras de mayor valor, pero se enfrentan a tasas de producción cíclicas; la producción de fuselajes anchos podría mantenerse por debajo de los niveles de 2019 hasta 2027. La adopción en la automoción crece a medida que los precios de las baterías para vehículos eléctricos caen por debajo de los 80 USD por kWh, liberando presupuesto para diseños de carrocería en blanco ligeros. Las reformas de construcción en zonas sísmicas y los artículos deportivos de alta especificación completan el mosaico de demanda. Otras industrias de usuario final, incluidas las hélices marinas y los brazos robóticos, registrarán la CAGR más rápida del 25,98% hasta 2031, impulsadas por los requisitos de resistencia a la corrosión en entornos adversos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de fibra de carbono con una participación del 44,89% en 2025 y se proyecta que crecerá a una CAGR del 20,75% hasta 2031. Las cadenas verticalmente integradas de precursor a fibra de China, las especialidades de grado aeroespacial de Japón y las políticas de compensación de India garantizan una sólida demanda local. El parque eólico marino de 4,5 GW de Taiwán y los proveedores automotrices de Corea del Sur añaden un potencial adicional. Los bajos precios de la electricidad y el suministro cautivo de acrilonitrilo consolidan la ventaja de costos de la región.

América del Norte ocupa el segundo lugar por volumen, impulsada por Boeing, Lockheed Martin y las iniciativas de vehículos eléctricos de batería vinculadas a los incentivos de la Ley de Reducción de la Inflación. La línea de 5.000 toneladas de Toray en Carolina del Sur cubrirá los grados automotrices, mientras que la expansión de Hexcel en Salt Lake City respalda los largueros de ala del 787 y el A350, fortaleciendo la industria regional de fibra de carbono. Las redes de fibra reciclada en Washington y Maine abastecen los interiores automotrices de nivel 1, ampliando la circularidad doméstica.

Europa combina la energía eólica marina, las estrictas normas de emisiones vehiculares y las aeroestructuras de Airbus para mantener una alta utilización a pesar de la volatilidad de los precios de la energía. Las palas de Siemens Gamesa integran tapas de larguero de fibra de carbono que reducen la masa en un 20%. Los fabricantes de automóviles alemanes dependen de los compuestos termoplásticos de la planta de SGL Carbon en Meitingen para cumplir el objetivo de 95 g/km de CO₂. La Ley de Materias Primas Críticas de la UE fomenta la capacidad doméstica, y la planta de Toray en Hungría ahora utiliza electricidad renovable para reducir las emisiones del ciclo de vida en un 30%, apoyando la industria regional de fibra de carbono.

Panorama Competitivo

El mercado global de fibra de carbono está altamente consolidado, con las cinco principales empresas de fibra de carbono acaparando una participación mayoritaria del volumen global en 2025. La carrera por la innovación en costos continúa impulsando los avances en el mercado. SGL ha lanzado una línea de fibra respetuosa con el clima que reduce las emisiones de CO₂ en un 50%, respondiendo a la creciente demanda de los fabricantes de equipos originales del sector automotriz y eólico de soluciones bajas en carbono. Al mismo tiempo, las colaboraciones entre universidades e industria se centran en materiales innovadores como el betún, la lignina y las materias primas recicladas para transformar las estructuras de costos tradicionales. Además, las alianzas estratégicas entre productores de resinas, especialistas en apresto y fabricantes de fibras enfatizan la integración vertical, permitiendo el desarrollo de oportunidades de crecimiento especializadas.

Líderes de la Industria de Fibra de Carbono

-

TORAY INDUSTRIES, INC.

-

Mitsubishi Chemical Group Corporation

-

Teijin Limited

-

Hexcel Corporation

-

SGL Carbon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Toray Industries completó una expansión de 180 millones de USD en Decatur, Alabama, añadiendo 5.000 toneladas de capacidad de grado automotriz bajo los incentivos fiscales de la Ley de Reducción de la Inflación.

- Septiembre de 2025: Mitsubishi Chemical Group anunció un programa de 300 millones de USD para duplicar la producción de fibra de carbono para 2027, centrado en líneas de precursor de PAN de menor temperatura en Japón y Alemania.

- Mayo de 2025: Sigmatex lanzó una tela de cinta extendida de 50 g m⁻² que ofrece una drapabilidad un 20% mayor para interiores aeroespaciales y artículos deportivos de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de fibra de carbono como la venta de fibras continuas, semicontinuas y cortadas producidas a partir de precursores de poliacrilonitrilo, brea o rayón que poseen una resistencia a la tracción mínima de 3 GPa y se entregan en forma de fibra cruda a convertidores o líneas de compuestos cautivos. Los resultados se registran en kilotoneladas a precio de fábrica y se vinculan a los ingresos equivalentes por factura cuando están disponibles.

Exclusiones del alcance: Las piezas compuestas terminadas (p. ej., marcos de bicicleta, recipientes a presión) y el tejido de carbón activado quedan fuera de esta línea de base.

Descripción general de la segmentación

-

Por Materia Prima

- Poliacrilonitrilo (PAN)

- Brea de Petróleo y Rayón

-

Por Tipo de Fibra

- Fibra de Carbono Virgen (VCF)

- Fibra de Carbono Reciclada (RCF)

- Otros

-

Por Aplicación

- Materiales Compuestos

- Textiles

- Microelectrodos

- Catálisis

-

Por Industria de Usuario Final

- Aeroespacial y Defensa

- Energía Alternativa

- Automoción

- Construcción e Infraestructura

- Artículos Deportivos

- Otras Industrias de Usuario Final

-

Por Geografía

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

-

Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a productores de fibra, convertidores y fabricantes de palas de aerogeneradores en América del Norte, Europa, China y el Golfo, seguido de encuestas estructuradas a distribuidores de compuestos y bobinadores de recipientes a presión. Estas conversaciones validan las tasas de operación reales, los precios de transferencia de precursores y los cambios de demanda específicos por región que raramente aparecen en los registros.

Investigación documental

Comenzamos con estadísticas de producción y comercio de dominio público emitidas por UN Comtrade, Eurostat Comext y la Aduana de Corea, que nos permiten mapear los flujos de precursores y el tow de grado exportación. Organismos del sector como JEC Group, la Japan Carbon Fiber Manufacturers Association y la American Composites Manufacturers Association suministran expansiones de capacidad y alertas de utilización. Los impulsores de costos se comparan mediante índices de energía trimestrales de la U.S. EIA y la Oficina Nacional de Estadísticas de China, mientras que las tendencias de patentes se extraen de Questel para identificar nuevos métodos de estabilización de bajo costo. Los informes 10-K y las presentaciones para inversores de las empresas ayudan a nuestro equipo a vincular la capacidad nominal declarada con los envíos realizados. Algunas fuentes de pago, Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para las divisiones de ingresos a nivel de planta, completan el trabajo documental. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte del consumo observado de precursores y el comercio, calculando en sentido inverso la producción de fibra terminada tras los factores de rendimiento, que luego se reconcilia con estimaciones del conjunto de demanda extraídas de las entregas de aeronaves, los MW de capacidad eólica instalada y la producción de BEV. Algunas verificaciones de abajo hacia arriba, consolidaciones de proveedores en líneas de tow grueso y facturas de ASP x volumen muestreadas, ajustan los rangos. Las variables clave rastreadas incluyen: - Diferencial del precio spot del PAN respecto al acrilonitrilo - Adiciones anuales de longitud promedio de palas de aerogeneradores - Orientación sobre la tasa de construcción de aeronaves de pasillo único - Pedidos regionales de tanques de almacenamiento de hidrógeno - Ratios de generación de residuos que alimentan la absorción de fibra reciclada

Una regresión multivariante con corrección de residuos ARIMA proyecta cada impulsor hacia 2030, y el análisis de escenarios se ajusta para considerar perturbaciones energéticas en los precursores. Las brechas en las estimaciones de abajo hacia arriba (p. ej., nuevas líneas chinas que entran en operación a mediados de año) se cubren mediante medias móviles ponderadas de trimestres adyacentes.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de cuatro niveles: indicadores automáticos de anomalías, verificación cruzada entre pares, aprobación del analista sénior y una consulta con un experto externo cuando surgen variaciones de +/-5%. El modelo se actualiza anualmente; los eventos materiales, como un cierre por fuerza mayor, desencadenan revisiones intermedias antes de la entrega al cliente.

Por qué nuestra línea de base de fibra de carbono es confiable

Las cifras publicadas suelen divergir porque algunas empresas agrupan compuestos intermedios, convierten a ASP supuestos o vinculan los pronósticos a impulsos de crecimiento de una sola región.

Al anclar en el tonelaje de fibra medido físicamente y reconciliarlo con los flujos de precursores verificados, Mordor Intelligence evita el doble conteo y las distorsiones por conversión de divisas que inflan los valores en USD cuando la inflación de resinas se dispara.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 207,64 kilotoneladas (2025) | Mordor Intelligence | |

| USD 4,82 mil millones (2025) | Consultora Global A | Agrupa preimpregnados y compuestos; excluye los flujos de fibra reciclada |

| USD 6,37 mil millones (2025) | Revista Especializada del Sector B | Combina los ingresos de fibra de carbono con los de piezas CFRP, elevando los totales |

| USD 3,12 mil millones (2025) | Rastreador de la Industria C | Cubre solo el tow fino de PAN y omite América Latina, subestimando el tamaño |

Estos contrastes muestran que, mientras otros amplían o reducen el alcance, nuestro proceso de volumen primero con doble verificación ofrece a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de fibra de carbono en 2031?

Se espera que el tamaño del mercado de fibra de carbono alcance 562,77 kilotoneladas para 2031, lo que refleja una CAGR del 18,06% respecto a los niveles de 2026.

¿Qué región tiene previsto expandirse más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 20,75% hasta 2031, respaldada por la capacidad de precursores, la energía eólica marina y los programas de automoción.

¿Con qué rapidez está creciendo la fibra de carbono reciclada?

Se prevé que los grados reciclados registren una CAGR del 19,87% entre 2026 y 2031, a medida que los clientes de automoción y energía eólica buscan materiales circulares.

¿Por qué el poliacrilonitrilo es el precursor dominante?

El PAN ofrece un rendimiento de carbono del 50-55% y resistencias a la tracción superiores a 4.800 MPa, lo que mantiene la economía del suministro favorable a pesar del aumento de los costos energéticos.

¿Qué tecnología está reduciendo el tiempo de ciclo de los compuestos?

La colocación automatizada de fibra con consolidación láser reduce los ciclos de laminado hasta en un 70%, poniendo los costos de las piezas al alcance de los volúmenes de automoción.

Última actualización de la página el: