Tamaño y participación del mercado de plantas de energía cautiva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

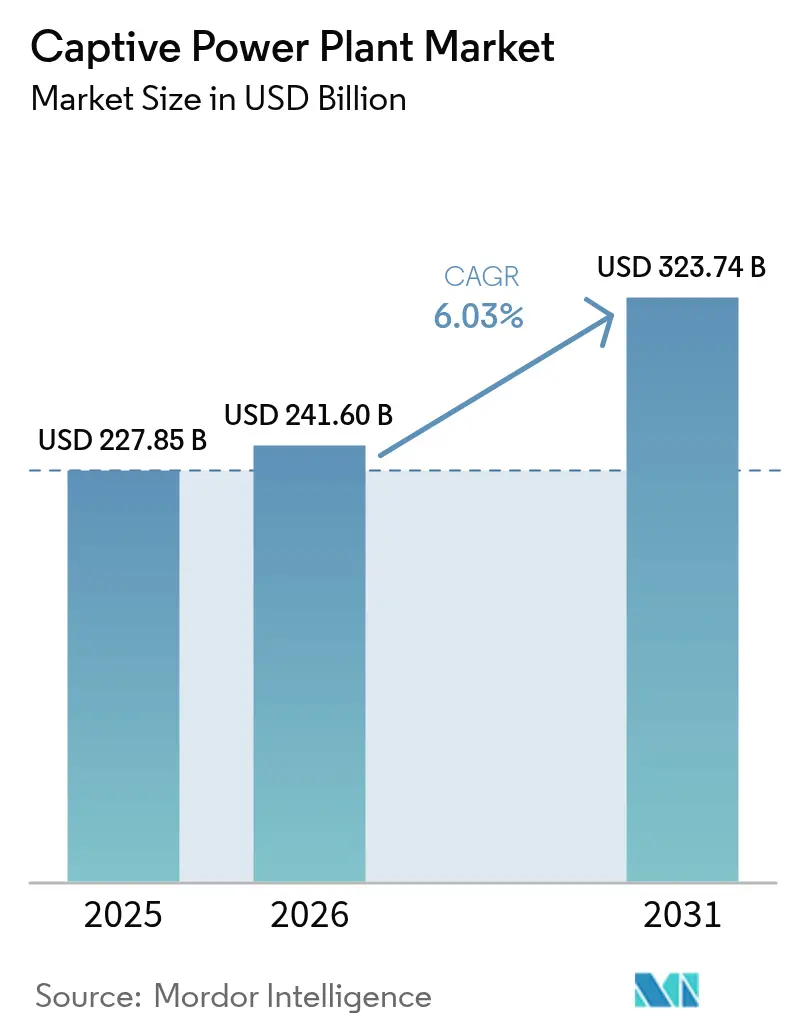

| Tamaño del Mercado (2026) | 241.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 323.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plantas de energía cautiva por Mordor Intelligence

El tamaño del mercado de plantas de energía cautiva en 2026 se estima en USD 241,6 mil millones, creciendo desde el valor de 2025 de USD 227,85 mil millones, con proyecciones para 2031 que muestran USD 323,74 mil millones, creciendo a una CAGR del 6,03% entre 2026 y 2031.

El aumento de las tarifas eléctricas, las frecuentes interrupciones de la red y la expansión de los centros de datos están impulsando a las empresas industriales a internalizar la generación, protegiendo así sus operaciones de la volatilidad de precios y los cortes de suministro. Las empresas también consideran la generación de energía en sitio como un puente hacia la descarbonización, ya que las turbinas de gas preparadas para hidrógeno y las microrredes renovables pueden desplegarse con mayor rapidez que las actualizaciones a escala de red. La escasez en la cadena de suministro de turbinas y sistemas de baterías está alargando los plazos de entrega; sin embargo, la demanda a largo plazo se mantiene firme, ya que la relocalización industrial, las cargas de trabajo de inteligencia artificial y la electrificación de procesos superan el ritmo de expansión de las redes de transmisión. Los activos cautivos cumplen así tanto una función de mitigación de riesgos como de cumplimiento normativo, sustentando una trayectoria de crecimiento amplia para el mercado de plantas de energía cautiva.

Conclusiones clave del informe

- Por fuente de combustible, el diésel y el fuelóleo pesado lideraron el mercado de plantas de energía cautiva con una participación del 37,15% en 2025, mientras que se proyecta que los sistemas renovables crezcan a una CAGR del 12,05% hasta 2031.

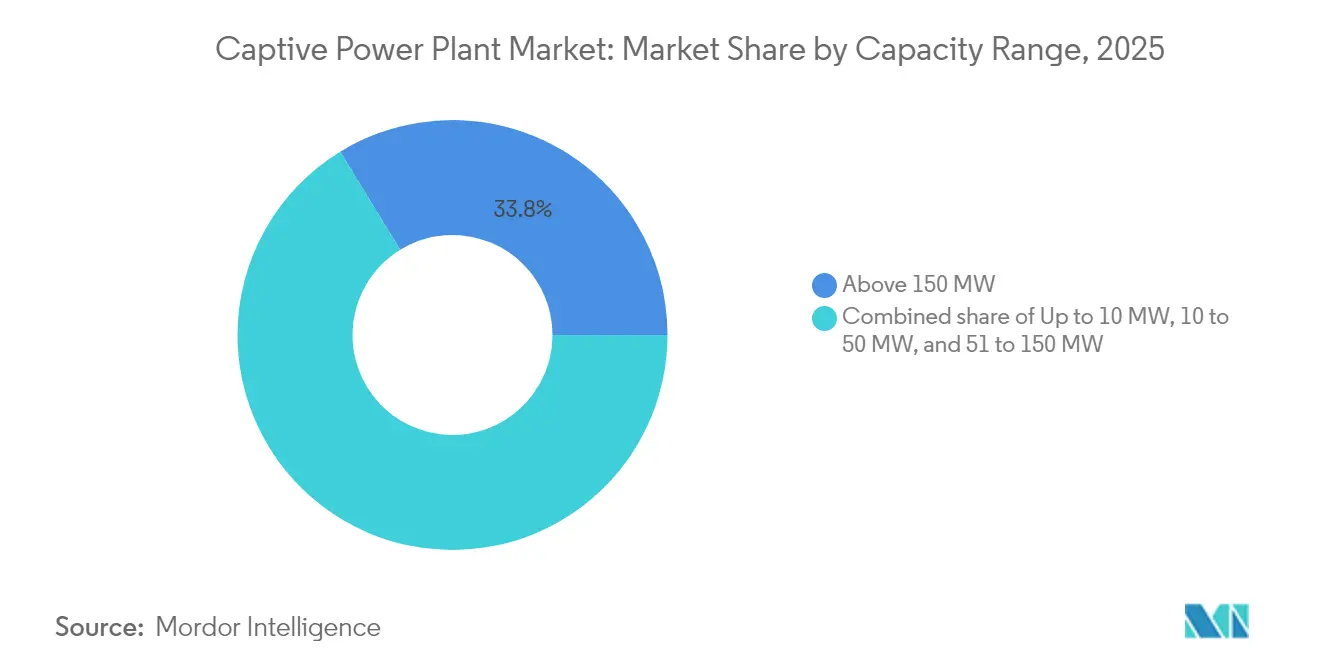

- Por rango de capacidad, las plantas que superan los 150 MW representaron el 33,75% del tamaño del mercado de plantas de energía cautiva en 2025, mientras que se espera que los sistemas con una capacidad de hasta 10 MW se expandan a una CAGR del 10,86% hasta 2031.

- Por tecnología, los motores alternativos mantuvieron una participación del 28,60% del tamaño del mercado de plantas de energía cautiva en 2025, mientras que se proyecta que las celdas de combustible y los sistemas de hidrógeno avancen a una CAGR del 24,1% hasta 2031.

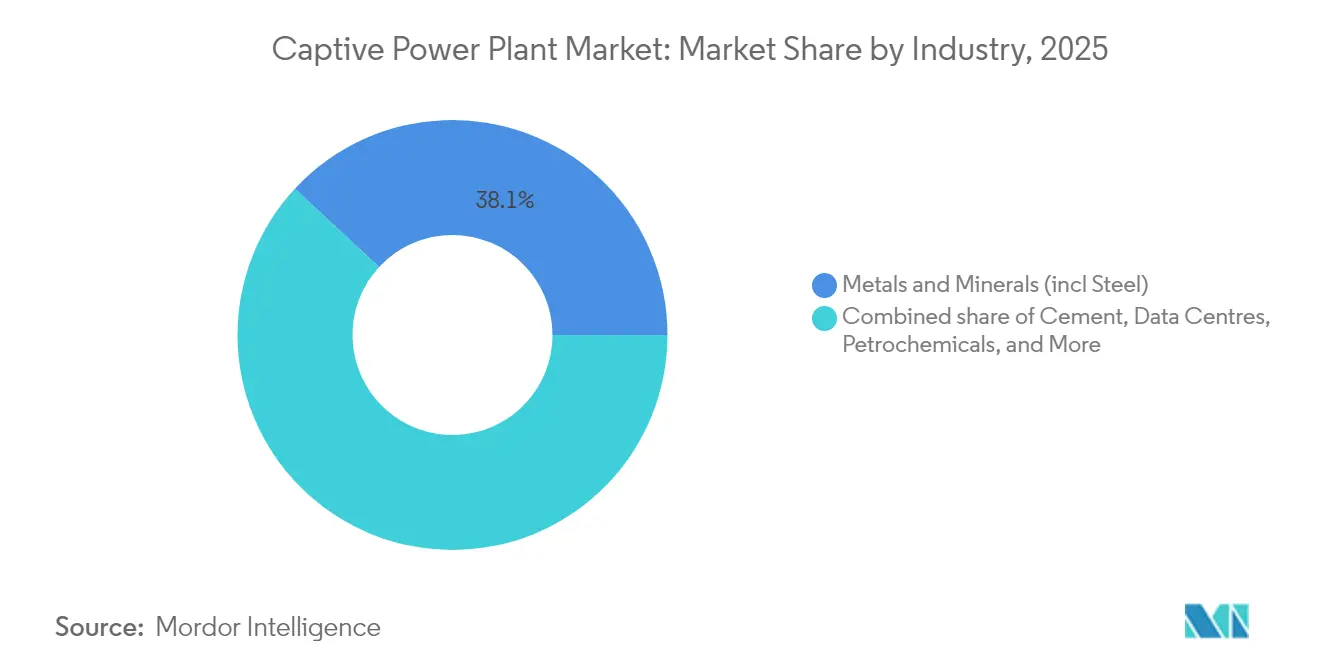

- Por industria, el procesamiento de metales capturó el 38,10% de la participación del mercado de plantas de energía cautiva en 2025, mientras que los centros de datos registraron la CAGR más alta con un 14,55% hasta 2031.

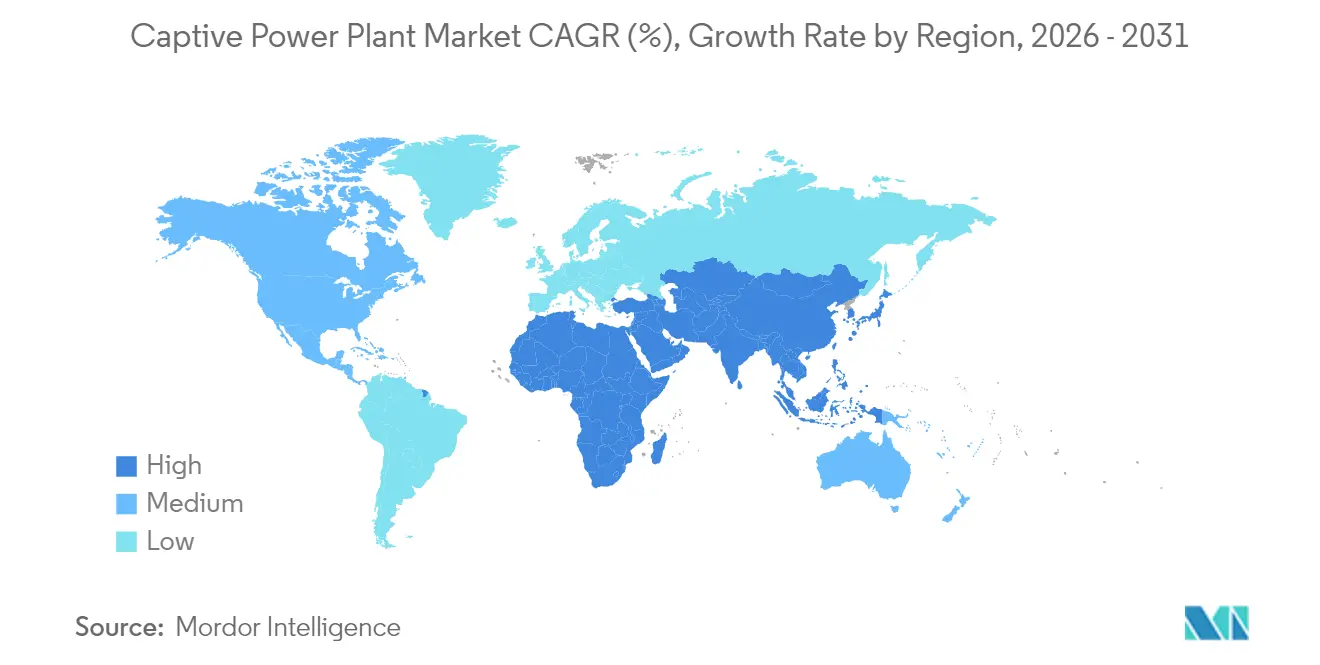

- Por geografía, América del Norte dominó el mercado con una participación del 36,25% en 2025, y se proyecta que la región de Oriente Medio y África registre una CAGR del 10,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de plantas de energía cautiva

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Creciente demanda industrial de electricidad y redes poco confiables | 1.80% | Asia-Pacífico, África subsahariana, global | Mediano plazo (2-4 años) |

| Impulso hacia la reducción de carbono mediante gas y energías renovables | 1.20% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones favorables de acceso abierto y transporte de energía | 0.90% | India, algunos estados de EE. UU., América Latina | Corto plazo (≤ 2 años) |

| Auge de los centros de datos que demandan energía de misión crítica | 1.10% | América del Norte, Europa del Norte, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los motores de gas preparados para hidrógeno reducen el riesgo futuro de cumplimiento normativo | 0.70% | UE, Australia, Japón, California | Largo plazo (≥ 4 años) |

| El mantenimiento predictivo habilitado por IA reduce drásticamente el OPEX | 0.50% | Global (adopción temprana en mercados desarrollados) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda industrial de electricidad y redes poco confiables

La relocalización de la manufactura, el despliegue de la inteligencia artificial y la electrificación de procesos están aumentando las cargas industriales más rápido de lo que las empresas de servicios públicos pueden construir nuevas líneas de transmisión. El CSIS proyecta que la demanda máxima de invierno en EE. UU. crecerá en 78 GW en una década, erosionando las reservas de la red y aumentando la probabilidad de restricciones.[1]Programa de Seguridad Energética del CSIS, "Gestión del aumento de la demanda eléctrica en los Estados Unidos," csis.org Brechas de oferta similares surgen en África subsahariana, donde Nigeria generó un récord de 6.003 MW en 2024, pero solo pudo despachar un promedio de 5.700 MW debido a restricciones de red. Los operadores industriales, por lo tanto, instalan plantas en sitio para evitar pérdidas de producción y arbitrar tarifas; en India, las unidades cautivas suministran energía a tarifas inferiores a INR 5/kWh, frente a tarifas de red de casi INR 8/kWh. Esta diferencia económica, junto con las primas de confiabilidad, refuerza la adopción en el mercado de plantas de energía cautiva.

Impulso hacia la reducción de carbono mediante gas y energías renovables

Los compromisos corporativos de neutralidad en carbono están acelerando el alejamiento del carbón y el diésel hacia configuraciones de gas natural y energía renovable. Las normas de desempeño pendientes de la Agencia de Protección Ambiental de EE. UU. exigen que las grandes turbinas de combustión cumplan un límite de NOx de 3 ppm con gas, lo que efectivamente obliga al uso de reducción catalítica selectiva en nuevos proyectos.[2]Agencia de Protección Ambiental de EE. UU., "Normas de desempeño para turbinas de combustión estacionarias," epa.gov Los fabricantes de equipos respondieron con máquinas compatibles con hidrógeno; GE Vernova validó la combustión al 100% con H₂ en sus marcos de clase B y E, logrando ganancias de eficiencia del 4%–7% en comparación con los sistemas heredados.[3]GE Vernova, "Combustión de hidrógeno al 100% validada en turbinas de clase B y E," ge.com Los proyectos piloto de campo, como la prueba de mezcla de hidrógeno al 60% de Chevron en California, demuestran la viabilidad técnica de esta vía. Estos avances reducen los riesgos de cumplimiento normativo a largo plazo y hacen que el financiamiento de proyectos con bajas emisiones de carbono sea más accesible, dando mayor impulso al mercado de plantas de energía cautiva.

Regulaciones favorables de acceso abierto y transporte de energía

Las reformas regulatorias que permiten a los consumidores industriales comprar o vender energía a través de las redes de servicios públicos están mejorando la economía de los proyectos. Las Reglas de Acceso Abierto a Energía Verde de India redujeron el umbral mínimo de transacción de 1 MW a 100 kW y eliminaron los cargos de transmisión entre estados para proyectos renovables comisionados antes de junio de 2025.[4]Ministerio de Energía (India), "Reglas de Acceso Abierto a Energía Verde 2022," powermin.gov.in Movimientos similares en algunos estados de EE. UU. y mercados latinoamericanos simplifican la interconexión para unidades de propiedad privada. El acceso abierto convierte los activos antes aislados en recursos generadores de ingresos, permitiendo que el excedente de generación fluya hacia la red durante los períodos de baja carga. Los cambios regulatorios, junto con las disposiciones bancarias, acortan los períodos de recuperación de la inversión y amplían el mercado de plantas de energía cautiva direccionable.

Auge de los centros de datos que demandan energía de misión crítica

Se prevé que la demanda de los centros de datos hiperescala alcance los 35 GW de carga en EE. UU. en cinco años, con clústeres de IA que buscan tarifas inferiores a USD 0,05/kWh y una disponibilidad del 99,999%. Los cortes pueden costar a los operadores millones de dólares por minuto, lo que los impulsa a construir energía cautiva diseñada específicamente para sus necesidades en lugar de depender únicamente del suministro de la red. Se están evaluando las asociaciones nucleares y las turbinas de gas preparadas para hidrógeno por sus atributos de carga base libre de carbono. La NERC está elaborando nuevas directrices de confiabilidad adaptadas a grandes cargas digitales, respaldando implícitamente la autogeneración como medio para mejorar la resiliencia. A medida que estas instalaciones se multiplican, crean un nicho de alto valor que sostiene el crecimiento en el mercado de plantas de energía cautiva.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Altos requisitos de CAPEX y OPEX | -1.40% | Mercados emergentes con capital limitado | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de emisión sobre plantas de energía cautiva de combustibles fósiles | -0.80% | UE, California, expansión global | Largo plazo (≥ 4 años) |

| Auge de los acuerdos de compra de energía corporativos fuera del sitio | -0.60% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de turbinas y sistemas de almacenamiento de energía en baterías | -0.90% | América del Norte, Europa, global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos requisitos de CAPEX y OPEX

Los proyectos de ciclo combinado y de cogeneración de calor y energía pueden oscilar entre USD 5 millones y USD 200 millones, y las restricciones del balance contable disuaden a las pequeñas empresas a pesar del atractivo ahorro a largo plazo. El almacenamiento en baterías, vital para las microrredes renovables, solo verá una reducción del costo de capital del 18%–52% para 2035, lo que limita el retorno de inversión a corto plazo para muchos sitios. Existen modelos de arrendamiento y propiedad de terceros, pero añaden complejidad contractual, por lo que la penetración sigue sesgada hacia grandes conglomerados con calificaciones de grado de inversión. Esta barrera financiera frena el mercado de plantas de energía cautiva en las regiones con escasez de capital.

Endurecimiento de las normas de emisión sobre plantas de energía cautiva de combustibles fósiles

Las instalaciones de reducción catalítica selectiva inflan los presupuestos de capital y añaden OPEX de manejo de amoníaco, elevando el costo de equilibrio de los proyectos basados en combustibles fósiles. Los límites divergentes a nivel estatal y nacional para NOx, SOx y mercurio crean incertidumbre de cumplimiento para los operadores de múltiples sitios. La carga acumulada acorta la vida útil de los activos y fomenta una migración más temprana hacia combustibles más limpios, moderando el crecimiento de las unidades fósiles heredadas dentro de la industria de plantas de energía cautiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de combustible: La dominancia del diésel enfrenta la irrupción de las energías renovables

El diésel y el fuelóleo pesado mantuvieron el 37,15% de la participación del mercado de plantas de energía cautiva en 2025, ya que los generadores heredados continúan respaldando las operaciones en áreas remotas donde la logística de combustible supera los costos ambientales. Sin embargo, las opciones renovables se expanden más rápidamente con una CAGR proyectada del 12,05%, impulsadas por la caída de los precios de la energía solar fotovoltaica y los mandatos de descarbonización corporativa. Las unidades de diésel ofrecen confiabilidad probada y rampa rápida, aunque su alto costo operativo y sus emisiones exponen a los usuarios a penalizaciones por carbono, lo que impulsa un giro hacia arquitecturas de gas y solar-batería híbridas.

Las plantas de gas natural sirven como tecnología de transición, cerrando la brecha entre los objetivos de confiabilidad y emisiones hasta que las mezclas de hidrógeno se generalicen. Los activos cautivos basados en carbón avanzan hacia el retiro estratégico, especialmente en mercados con fijación de precios del carbono. Los proyectos híbridos de energía solar y almacenamiento alcanzan la paridad con el diésel en términos de costo nivelado en jurisdicciones de islas y minería, acelerando el cambio de combustible. Estas dinámicas mantienen el mercado de plantas de energía cautiva diversificado pero con una clara tendencia hacia las energías renovables.

Por rango de capacidad: Eficiencia a gran escala frente a flexibilidad distribuida

Las unidades de más de 150 MW capturaron el 33,75% del tamaño del mercado de plantas de energía cautiva en 2025, gracias a las economías de escala que se adaptan a los complejos siderúrgicos, de aluminio y petroquímicos. Las configuraciones de ciclo combinado de múltiples ejes utilizan el calor de los gases de escape para generar vapor de proceso, aumentando así las eficiencias globales a más del 60%.

Las instalaciones de menos de 10 MW, aunque más pequeñas, registrarán la CAGR más rápida del 10,86%, ya que los conjuntos estandarizados y en contenedores acortan los plazos de entrega y reducen los costos de ingeniería. Estas microplantas se combinan bien con la energía solar en tejados y los sistemas de gestión de energía, proporcionando a las fábricas coberturas contra las tarifas sin necesidad de expansión de la red. A medida que evolucionan las reglas sobre recursos de energía distribuida, numerosos proyectos pequeños expanden colectivamente el mercado de plantas de energía cautiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: Los motores alternativos lideran mientras las celdas de combustible se disparan

Los motores alternativos representaron el 28,60% de los ingresos de 2025 porque gestionan cargas variables y arranques frecuentes mejor que las turbinas. Las turbinas de gas dominan la carga base de servicio continuo, pero los diseños de cogeneración de calor y energía en paquete crean una ventaja de eficiencia al capturar el calor de los gases de escape. Se espera que las celdas de combustible y los sistemas de hidrógeno crezcan a una CAGR del 24,1%, impulsados por los incentivos de política para el hidrógeno verde en virtud de la Ley de Reducción de la Inflación de EE. UU. y programas comparables de la UE.

Las eficiencias eléctricas superiores al 60% y las emisiones de combustión cero hacen que las celdas de combustible sean atractivas para los centros de datos y las centrales de fabricación de electrónica que demandan calidad de energía. Las microrredes renovables que integran energía fotovoltaica, eólica y almacenamiento de iones de litio amplían las aplicaciones de nicho donde importan las restricciones de espacio y los límites de ruido. Esta combinación de innovación enriquece la paleta tecnológica del mercado de plantas de energía cautiva.

Por industria: El dominio de los metales encuentra el dinamismo de los centros de datos

El procesamiento de metales y minerales representó el 38,10% de la participación del mercado de plantas de energía cautiva en 2025, utilizando gases de proceso y calor residual para crear circuitos de energía integrados. Las plantas siderúrgicas, por ejemplo, reciclan el gas de los altos hornos para reducir las compras netas de combustible y los cargos por carbono. Los hornos de cemento utilizan unidades de conversión de calor residual en energía, mejorando la autosuficiencia energética sin requerir nuevos insumos de combustibles fósiles.

Los centros de datos registrarán una CAGR del 14,55% hasta 2031, ya que los sitios hiperescala demandan parcelas de energía de múltiples gigavatios con una confiabilidad de cinco nueves. Asociaciones como el programa de USD 50 mil millones de KKR y ECP destacan la escala del capital que fluye hacia la generación dedicada para clústeres de IA. Esta diversificación garantiza que el mercado de plantas de energía cautiva aproveche tanto a los actores consolidados de la industria pesada como a los nuevos participantes de la economía digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La participación del 36,25% de América del Norte se basa en la abundante disponibilidad de gas de esquisto, el sofisticado financiamiento de proyectos y la sólida demanda de los centros de datos. El crecimiento eléctrico del 16% en EE. UU. para 2029, confirmado por las colas de interconexión de gasoductos, subraya por qué los operadores de fábricas y granjas de servidores recurren a plantas en sitio. Los elevados retrasos en turbinas favorecen a los primeros en actuar con reservas de equipos, mientras que Canadá y México contribuyen a través de inversiones en minería y automoción en regiones con transmisión limitada.

Europa ocupa el segundo lugar, caracterizándose por estrictos límites de emisiones y generosos incentivos para la cogeneración. Las turbinas de gas preparadas para hidrógeno ganan protagonismo a medida que Bruselas apunta a la descarbonización industrial, y las normas de cogeneración de calor y energía respaldan los sitios integrados. Los mecanismos de participación en el mercado permiten la venta de excedentes de energía, monetizando aún más los proyectos.

La región de Oriente Medio y África lidera el crecimiento global con una CAGR del 10,25%, impulsada por la diversificación industrial y los proyectos de recursos aislados. Los gobiernos despliegan sistemas de energía solar más almacenamiento cautivos en campamentos mineros y zonas industriales, mientras que los estados del Golfo ricos en gas natural invierten en turbinas preparadas para hidrógeno para satisfacer el crecimiento de la carga sin comprometer los objetivos climáticos. El impulso de Asia-Pacífico descansa sobre China e India, donde la generación cautiva abastece el 14% del consumo industrial total y frecuentemente supera las tarifas de los servicios públicos por un amplio margen. A medida que las redes se saturan, la autogeneración llena el vacío, ampliando el mercado de plantas de energía cautiva.

Panorama regulatorio

La política de energía cautiva se está endureciendo en torno a la claridad definitoria y la verificación, con cambios orientados a mercados industriales de alto crecimiento. En India, el Ministerio de Energía notificó las Normas de Electricidad (Enmienda) de 2026 (que sustituyen la Norma 3 de las Normas de Electricidad de 2005), reafirmando pruebas centrales de calificación cautiva, como una propiedad mínima del 26% por parte del usuario cautivo y al menos un 51% de consumo anual agregado para uso cautivo, con ciertas subnormas de cumplimiento que entran en vigor a partir de abril de 2026. Las normas también formalizan la verificación por parte de las instituciones de despacho de carga, canalizando el cumplimiento cautivo de un solo estado hacia autoridades de nivel estatal y los proyectos interestatales hacia el Centro Nacional de Despacho de Carga (NLDC), lo que reduce la ambigüedad para las estructuras de cautividad grupal y de acceso abierto.

Las normas y estándares vinculados a la descarbonización siguen influyendo en las decisiones tecnológicas para la generación en el sitio. En EE. UU., las normas de rendimiento de la Agencia de Protección Ambiental (EPA) mencionadas en el contexto del informe, incluido un límite de NOx de 3 ppm para nuevas turbinas de combustión grandes que operan con gas, elevan el listón de cumplimiento para los activos cautivos fósiles y aumentan el papel de los equipos de reducción de emisiones, como la reducción catalítica selectiva. En India, la integración del almacenamiento de energía en las definiciones de las normas cautivas respalda los modelos cautivos de operación continua al permitir que la energía almacenada conserve su carácter cautivo, lo que mejora la bancabilidad de las microrredes híbridas renovables para usuarios comerciales e industriales.

Panorama competitivo

El mercado de plantas de energía cautiva está moderadamente fragmentado. General Electric, Siemens Energy y Wärtsilä anclan el suministro de turbinas y motores, aprovechando amplias carteras de servicios. Los desarrolladores de energías renovables como Capton Energy y Enerwhere se enfocan en energía solar más almacenamiento para sitios fuera de la red, mientras que Bloom Energy e INNIO promueven plataformas de celdas de combustible y motores de gas de alta eficiencia.

Los vehículos de inversión estratégica están escalando; ADQ y Energy Capital Partners formaron una empresa conjunta en EE. UU. de USD 25 mil millones en 2025, dirigida a proyectos de gas natural e híbridos que sirven a centros de datos. Los fabricantes de equipos se diferencian a través de su preparación para el hidrógeno y las capas de servicios digitales que reducen el tiempo de inactividad. Los cuellos de botella en la cadena de suministro favorecen a los actores integrados verticalmente que pueden asegurar componentes de largo tiempo de entrega.

Las oportunidades de espacios en blanco incluyen la recuperación de calor residual, que podría desplazar el 9% de la energía industrial de EE. UU. al tiempo que reduce los costos entre un 10% y un 20%. Las empresas que combinan la integración de procesos con la experiencia en financiamiento están bien posicionadas para capturar cuota de mercado a medida que los clientes favorecen cada vez más los modelos de energía como servicio llave en mano. Esta dinámica competitiva continúa ampliando el mercado de plantas de energía cautiva direccionable.

Líderes de la industria de plantas de energía cautiva

General Electric Company

Wärtsilä Oyj Abp

Siemens AG

Caterpillar Inc.

Mitsubishi Heavy Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad clara donde el endurecimiento de las normas de calificación cautiva se cruza con la expansión de la energía de misión crítica para la infraestructura digital. Las Normas de Electricidad (Enmienda) de 2026 de India ofrecen pautas más explícitas sobre los umbrales de propiedad y consumo y definen vías de verificación (autoridades estatales para intraestatal y NLDC para interestatal), lo que respalda implementaciones escalables de cautividad grupal y de acceso abierto para fabricantes y grandes campus industriales. Por el lado de la demanda, el crecimiento de los centros de datos impulsado por la IA se está traduciendo en compromisos de generación dedicados y de gran escala, ilustrado por Babcock & Wilcox, que recibió en marzo de 2026 la autorización completa para proceder en un acuerdo de 2.4 mil millones de USD con Base Electron para construir 1.2 GW de generación a gas natural destinada a abastecer los centros de datos de IA de Applied Digital.

Otra oportunidad a corto plazo es la hibridación y el cambio de combustible para las flotas cautivas existentes, a medida que las industrias y proveedores responden a las restricciones de descarbonización sin esperar las mejoras de transmisión. Acciones recientes, como la actualización de conversión de combustible de Wärtsilä que permite la operación con gas natural en una planta cementera cautiva basada en motores en Jordania, y el contrato de suministro de calderas de Mitsubishi Power de julio de 2026 que respalda la conversión de fuel oil pesado a gas natural en plantas existentes en Arabia Saudita, apuntan a vías prácticas para la reducción de emisiones y OPEX manteniendo la fiabilidad en el sitio. Los canales de consolidación y financiamiento para programas C&I multisitio también están activos, incluida la adquisición por parte de AMPYR Distributed Energy en julio de 2026 de una cartera solar comercial e industrial de 70 MW proveniente de TotalEnergies.

Desarrollos recientes del sector

- Julio de 2026: NALCO y NLC India firman una empresa conjunta para desarrollar una planta térmica cautiva de 1,080 MW en Anugola, Odisha, vinculada a la expansión de la fundición de aluminio de NALCO. El proyecto destaca cómo las industrias intensivas en energía están asegurando grandes bloques de capacidad cautiva para reducir el riesgo de disponibilidad de energía y el costo durante los ciclos de expansión.

- Marzo de 2026: Atlas Energy Solutions reveló un Acuerdo Marco Global con Caterpillar que abarca aproximadamente 1.4 GW de activos de generación de energía incrementales, incluidos generadores recíprocos de gas natural para implementaciones detrás del medidor. La escala y estandarización de la adquisición de generadores respalda un despliegue más rápido de capacidad cautiva modular para usuarios industriales que enfrentan restricciones de red.

- Junio de 2024: DCM Shriram reportó el inicio de operaciones de su planta de energía cautiva de 120 MW. La puesta en marcha de una gran capacidad en el sitio añade resiliencia para las operaciones industriales de proceso continuo e ilustra la inversión continua en autogeneración donde las consideraciones de tarifas y fiabilidad justifican activos dedicados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de plantas de energía cautiva abarca los ingresos vinculados a activos de generación de energía establecidos principalmente para suministrar electricidad (y a veces calor útil) al mismo propietario o a un sitio de usuario definido, ya sea que operen completamente fuera de la red o en paralelo con esta.

Exclusiones del alcance: se excluye la generación autónoma a escala de servicios públicos construida principalmente para la venta comercial a la red, incluso si un cliente industrial es un comprador importante.

Descripción general de la segmentación

- Por fuente de combustible

- Carbón

- Gas natural

- Diésel/HFO

- Renovable (solar, eólica, biomasa, recuperación de calor residual)

- Híbrido y otros

- Por rango de capacidad

- Hasta 10 MW

- 10 a 50 MW

- 51 a 150 MW

- Más de 150 MW

- Por tecnología

- Turbina de gas

- Motor alternativo

- Cogeneración de calor y energía (CHP)

- Microrred renovable (fotovoltaica/eólica + sistema de almacenamiento de energía en baterías)

- Celdas de combustible/hidrógeno

- Por industria

- Cemento

- Metales y minerales (incl. acero)

- Petroquímicos

- Centros de datos

- Pulpa y papel

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura básica del mercado y mantener los supuestos vinculados a señales energéticas observables. Se consultaron fuentes públicas como las estadísticas de energía por país de la IEA, conjuntos de datos de la US EIA, indicadores del Banco Mundial, flujos comerciales de UN Comtrade para equipos de energía, y publicaciones de IRENA para el contexto de generación renovable y distribuida.

Además, se examinaron informes anuales de empresas, presentaciones a inversores, anuncios de proyectos y cobertura de prensa acreditada para comprender cómo se están justificando y financiando los proyectos cautivos, y cómo se ven los patrones de cambio de combustible en las distintas industrias. Cuando mejoraba la coherencia, también se utilizaron suscripciones pagas para datos financieros e inteligencia empresarial, verificaciones de envíos y comercio, y búsquedas de patentes para validar la dirección tecnológica. Las fuentes indicadas aquí son ilustrativas, y se utilizaron muchas otras referencias durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para contrastar lo observado en los datos públicos, especialmente en torno a la lógica de dimensionamiento de proyectos, la selección de combustible y cómo las plantas cautivas en paralelo con la red tratan la exportación de excedentes en los contratos. Se conversó con una combinación de propietarios de activos, líderes de ingeniería y operaciones, y participantes del canal en las principales regiones de demanda, de modo que los supuestos sobre utilización, plazos de puesta en marcha y traslado de costos pudieran ajustarse antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 46% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que los patrones de demanda eléctrica industrial y las señales de adopción cautiva se usaron para reconstruir el mercado de ingresos abordable por región, y luego dividirlo por combustible y casos de uso de usuario final. Para mantener los totales prácticos, también se utilizaron aproximaciones ascendentes selectivas, como muestrear tamaños de proyecto típicos y multiplicarlos por la actividad de construcción observada, seguido de verificaciones sobre el gasto implícito por MW para configuraciones comunes.

Los insumos clave incluyeron el crecimiento del consumo de energía industrial, la fiabilidad de la red y la dirección de las tarifas (que influyen en la economía cautiva), las adiciones y retiros de capacidad anunciados, los diferenciales de precios de combustibles entre carbón, gas, diésel y renovables, y supuestos de utilización que varían según la intensidad industrial. Dado que la ejecución de proyectos puede cambiar rápidamente, se utilizó un análisis de escenarios para la previsión, con casos base, conservadores y acelerados discutidos con los entrevistados y luego traducidos en rampas de puesta en marcha y patrones de reconocimiento de ingresos. Cuando la visibilidad ascendente era más débil en países más pequeños, las brechas se manejaron utilizando indicadores sustitutos, como índices de producción industrial y frecuencia de déficits de energía, y las estimaciones se reequilibraron luego a nivel regional.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, incluidas las tasas implícitas de construcción de capacidad cautiva, el realismo de la combinación de combustibles y si el gasto modelado se alinea con los rangos de costos típicos de EPC y equipos observados en las divulgaciones públicas. Se realizaron verificaciones de varianza para señalar países donde el crecimiento de ingresos parecía demasiado alto en comparación con la actividad industrial, y esos casos fueron revisados nuevamente. Cuando el factor determinante no podía explicarse con la evidencia disponible, se realizaron nuevos contactos específicos con expertos.

Cada informe pasa por una revisión analítica de múltiples etapas antes de su aprobación final, y los supuestos clave se comparan año contra año para que los saltos abruptos estén justificados por un evento rastreable, como un cambio de política, una conmoción en los precios del combustible o una gran ola de puestas en marcha. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se realiza una revisión final previa a la entrega para que los clientes reciban una visión actualizada.

Tamaño del mercado de plantas de energía cautiva de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las plantas de energía cautiva pueden diferir incluso cuando parecen cubrir el mismo tema, porque las empresas no siempre contabilizan los mismos elementos de ingresos ni utilizan el mismo momento para la puesta en marcha de proyectos y la conversión de divisas.

La brecha suele originarse en las decisiones de alcance sobre si las plantas en paralelo con la red se contabilizan solo para el suministro detrás del medidor, cómo se trata el ingreso por exportación de excedentes, y si el modelo se ancla en señales de demanda industrial frente a un conjunto más amplio de gasto en generación de energía. La tabla también refleja diferencias en la selección del año base y la ventana de previsión, lo que puede cambiar el tamaño actual reportado incluso antes de aplicar cualquier supuesto de crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 241.60 mil millones de USD (2026) | |

| Editorial Sectorial A | 251.50 mil millones de USD (2025) | Utiliza un año base diferente y tiende a ampliar el alcance con segmentación adicional, como el rango de capacidad y la tecnología, lo que puede incorporar gasto en generación distribuida adyacente que no está estrictamente vinculado al uso cautivo en un sitio específico. |

| Editorial Sectorial B | 207.80 mil millones de USD (2024) | Se basa en un año base anterior y una ventana de previsión más corta, y puede subestimar la actividad de construcción más reciente cuando las rampas de puesta en marcha y el tratamiento de ingresos en paralelo con la red no se actualizan con frecuencia. |

La tabla muestra una dispersión que se explica principalmente por el momento y lo que se contabiliza como ingreso cautivo. En el modelo de Mordor Intelligence, las plantas en paralelo con la red se incluyen solo cuando la intención principal es el suministro en el sitio, tratando la exportación de excedentes como secundaria. Cuando estos límites se aplican de manera consistente y se verifican frente a la demanda industrial y las señales de construcción, el total del mercado puede rastrearse hasta variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de plantas de energía cautiva para 2031?

Se prevé que el tamaño del mercado de plantas de energía cautiva alcance los USD 323,74 mil millones en 2031 desde los USD 241,6 mil millones en 2026, creciendo a una CAGR del 6,03% entre 2026 y 2031.

¿Por qué las empresas industriales están invirtiendo en plantas de energía cautiva en lugar de depender de la red?

La generación en sitio ofrece ahorros en tarifas, protege las operaciones de los cortes de suministro y ayuda a las empresas a cumplir los objetivos de descarbonización más rápido que esperando las actualizaciones de la red.

¿Qué combustibles dominan las instalaciones de plantas de energía cautiva actuales?

El diésel y el fuelóleo pesado siguen liderando con una participación del 37,15% en 2025, aunque los sistemas renovables registran el mayor crecimiento con una CAGR del 12,05% hasta 2031.

¿Qué tan grande es la oportunidad de los centros de datos para el mercado de plantas de energía cautiva?

Se espera que los centros de datos crezcan a una CAGR del 14,55%, impulsando una demanda de múltiples gigavatios de soluciones de energía de misión crítica y bajas emisiones de carbono para 2031.

¿Las turbinas de gas preparadas para hidrógeno están disponibles comercialmente?

Sí. GE Vernova validó la combustión al 100% de hidrógeno en marcos estándar y planea el lanzamiento comercial para 2026, ofreciendo a los operadores una opción preparada para el futuro.

¿Cuáles son las principales barreras para instalar una planta de energía cautiva?

El alto capital inicial, el endurecimiento de las regulaciones de emisiones para unidades de combustibles fósiles, los retrasos en la cadena de suministro de turbinas y baterías, y la disponibilidad de acuerdos de compra de energía fuera del sitio restringen la adopción.

¿Qué región se expandirá más rápido durante el período de pronóstico?

Se proyecta que la región de Oriente Medio y África registre una CAGR del 10,25% hasta 2031, impulsada por la diversificación industrial y las necesidades energéticas de sitios remotos.

Última actualización de la página el: