Tamaño y participación del mercado de energía hidroeléctrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.5 teravatio |

| Volumen del Mercado (2031) | 1.67 teravatio |

| Tasa de crecimiento (2026 - 2031) | 2.19% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía hidroeléctrica por Mordor Intelligence

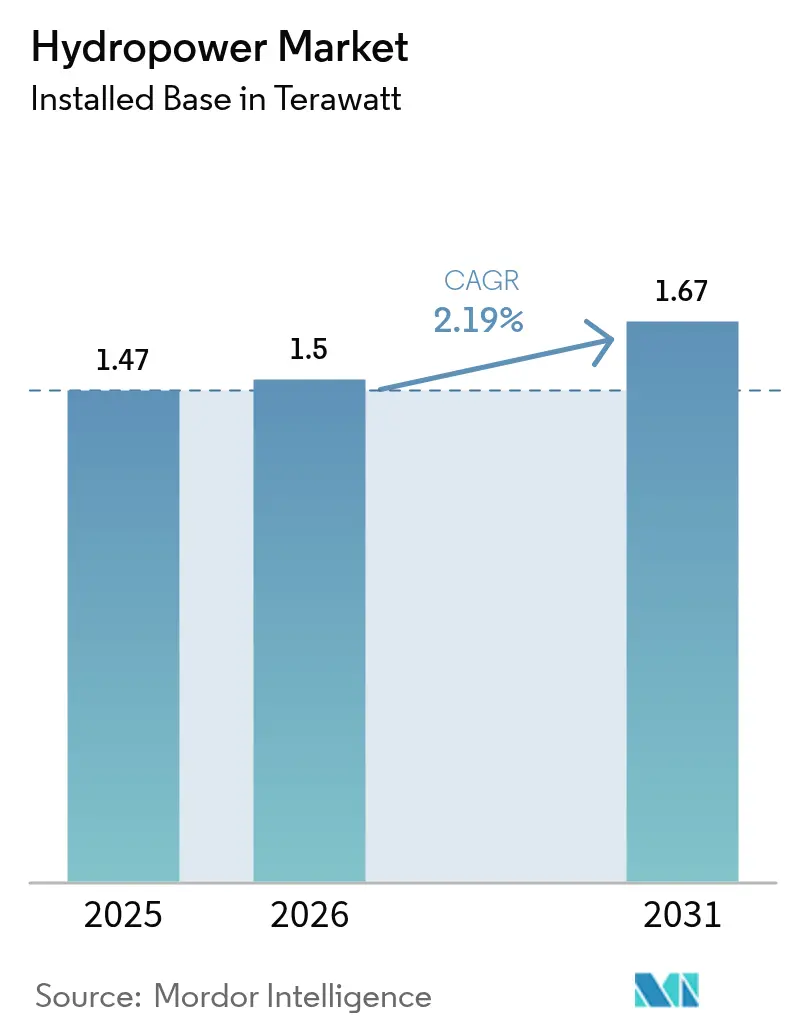

El tamaño del mercado de energía hidroeléctrica en 2026 se estima en 1,5 teravatios, creciendo desde el valor de 2025 de 1,47 teravatios, con proyecciones para 2031 que muestran 1,67 teravatios, creciendo a una CAGR del 2,19% durante 2026-2031.

Este crecimiento refleja un giro estratégico desde la simple expansión de capacidad hacia convertir la energía hidroeléctrica en la columna vertebral de redes eléctricas flexibles y con bajas emisiones de carbono. Los proyectos de reconversión de almacenamiento por bombeo transforman las presas existentes en baterías a gran escala, lo que permite a las empresas de servicios públicos suavizar la variabilidad de los recursos solares y eólicos. Los acuerdos corporativos de energía limpia las 24 horas del día, los 7 días de la semana, están expandiendo el mercado de energía hidroeléctrica, con operadores de centros de datos que contratan capacidad renovable de carga base para cumplir objetivos de compensación de carbono por hora. Asia Pacífico domina las adiciones de capacidad, mientras que América del Norte y Europa se centran en modernizar plantas con gemelos digitales, mantenimiento predictivo y diseños híbridos de hidroeléctrica-solar. A medida que la competencia se intensifica, los proveedores de equipos se apresuran a combinar hardware, análisis y servicios de ciclo de vida.

Conclusiones clave del informe

- Por capacidad, las instalaciones superiores a 100 MW representaron el 72,85% de la participación del mercado de energía hidroeléctrica en 2025, mientras que las plantas pequeñas y micro de menos de 10 MW están avanzando a una CAGR del 8,45% hasta 2031.

- Por tecnología, los sistemas basados en embalse retuvieron el 54,25% de la participación del mercado de energía hidroeléctrica en 2025, mientras que la capacidad de almacenamiento por bombeo se está expandiendo a una CAGR del 7,12% hasta 2031.

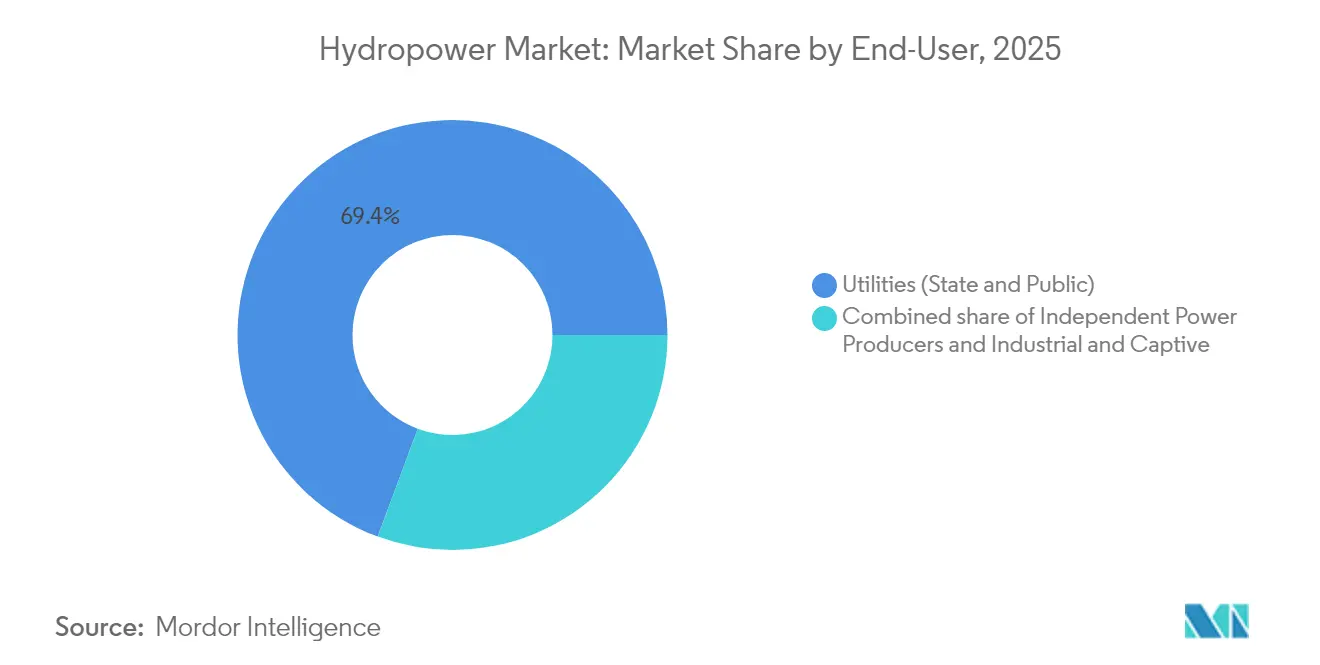

- Por usuario final, las empresas de servicios públicos controlaron el 69,35% del mercado de energía hidroeléctrica en 2025, sin embargo, los productores independientes de energía están registrando una ágil CAGR del 6,42% hasta 2031.

- Por geografía, Asia Pacífico tuvo el 45,60% del mercado global de energía hidroeléctrica en 2025, mientras que la región de Oriente Medio y África proyecta crecer a una CAGR del 6,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de energía hidroeléctrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento en reconversiones de almacenamiento por bombeo en presas envejecidas | +0.9% | Global, con concentración en mercados de la OCDE | Mediano plazo (2-4 años) |

| Disminución del costo nivelado frente a plantas de gas de punta | +0.7% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de resiliencia climática que fortalecen las energías renovables de carga base | +0.6% | Global, con prioridad en regiones vulnerables al clima | Largo plazo (≥ 4 años) |

| Integración de inversores formadores de red que permiten plantas híbridas de hidroeléctrica-solar | +0.3% | Asia Pacífico como núcleo, adopción temprana en Australia e India | Mediano plazo (2-4 años) |

| Adquisición corporativa de energía limpia las 24 horas del día, los 7 días de la semana, para clústeres de centros de datos | +0.4% | América del Norte y Norte de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en reconversiones de almacenamiento por bombeo en presas envejecidas

Los programas de reconversión están modernizando las presas convencionales con turbobombas reversibles, reduciendo los desembolsos de capital hasta en un 60% en comparación con los proyectos de almacenamiento en terreno nuevo y duplicando las velocidades de respuesta para el equilibrio de la red. Las empresas de servicios públicos europeas lideran los despliegues a medida que las energías renovables variables superan el 50% de la carga máxima, mientras que los operadores norteamericanos se dirigen a los embalses dentro de los valles con restricciones de transmisión para aplazar las nuevas plantas de punta. La expansión de 880 MW de Cruachan demuestra cómo las unidades modernizadas arrancan en seis minutos, una característica que los operadores del sistema monetizan cada vez más a través de los mercados de servicios auxiliares. Las plataformas de gemelos digitales permiten a los planificadores modelar el agua, la fatiga de las turbinas y los precios del mercado en tiempo real, convirtiendo la infraestructura heredada en centros de almacenamiento flexibles que extienden la vida útil de los activos más allá de 2050.[1]Laboratorio Nacional del Noroeste del Pacífico, "Digital Twin Applications in Hydropower", pnnl.gov

Disminución del costo nivelado frente a plantas de gas de punta

Las plantas de energía hidroeléctrica existentes operan por debajo de USD 50/MWh, mientras que las instalaciones de gas de punta superan los USD 80/MWh en los picos de precios impulsados por el combustible, lo que amplía la brecha de costos cada trimestre.[2]Laboratorio Nacional de Energías Renovables, "2024 Annual Technology Baseline", nrel.gov Los mecanismos de fijación de precios del carbono penalizan aún más al gas, y el perfil de combustible cero de la energía hidroeléctrica genera ingresos adicionales a través de certificados libres de emisiones. La superioridad del factor de capacidad mantiene la energía hidroeléctrica despachable durante el doble de horas al año que las plantas de gas de punta, y los operadores pueden acumular pagos de regulación de frecuencia además de las ventas de energía. Las empresas de servicios públicos en el Operador Independiente del Sistema del Medio Continente aprobaron 3,2 GW de mejoras de energía hidroeléctrica en las colas de interconexión de 2025, revirtiendo una tendencia de construcción de gas de punta que duró una década.

Mandatos de resiliencia climática que fortalecen las energías renovables de carga base

La Unión Europea, los Estados Unidos y varias economías del G20 han designado la energía hidroeléctrica modernizada como infraestructura crítica resiliente al clima, lo que otorga a los propietarios depreciación acelerada y créditos fiscales de inversión adicionales. Los legisladores ven las presas como activos duales de control de inundaciones y energía, y requieren mejoras en las turbinas para soportar una hidrología más volátil. En los Estados Unidos, la Ley de Reducción de la Inflación permite a los propietarios de energía hidroeléctrica reclamar hasta un 30% de crédito fiscal de inversión para modernizaciones de eficiencia, elevando los umbrales de tasa interna de retorno de los proyectos. Las cláusulas de mitigación de riesgos en los protocolos de mercado de capacidad ahora pagan primas por los activos que pueden soportar eventos de clima extremo, lo que mejora aún más la propuesta de inversión.

Integración de inversores formadores de red que permiten plantas híbridas de hidroeléctrica-solar

Los inversores formadores de red sincronizan las matrices híbridas con la frecuencia del sistema, lo que permite a los operadores afianzar la producción solar utilizando el espacio de cabeza en los conductos de presión existentes. Las matrices piloto en Australia equilibran 250 MW de fotovoltaica montada en tierra con una presa de 200 MW, aumentando los factores de capacidad del sitio del 42% al 68% sin nuevas líneas. Los puntos de interconexión compartidos reducen los costos de mejora de la red en un 30%, mientras que los servicios de inercia sintética alcanzan precios de compensación altos en redes isladas y débiles. Estos proyectos sirven como plantillas para las minas de mercados emergentes que requieren una fiabilidad energética del 99,9% y certificación de cero carbono.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente riesgo de licencia social y oposición indígena | -0.7% | Global, agudo en Canadá, Filipinas, Guatemala | Largo plazo (≥ 4 años) |

| Largos plazos de obtención de permisos en mercados de la OCDE | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Pérdida de capacidad inducida por sedimentación en cuencas tropicales | -0.4% | América del Sur, Sudeste Asiático, África Subsahariana | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguros por fallas de presas en condiciones climáticas extremas | -0.3% | Global, concentrado en regiones vulnerables al clima | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente riesgo de licencia social y oposición indígena

Los retrasos en los proyectos promedian tres años cuando los desarrolladores no logran obtener el consentimiento libre, previo e informado de las comunidades afectadas. Las cancelaciones de alto perfil, como la presa de Kaliwa, subrayan el peligro reputacional, y los aseguradores ahora excluyen las disputas sobre licencias sociales de las pólizas estándar. Los desarrolladores asignan hasta el 25% de los presupuestos de capital para la participación en los beneficios, mientras que los prestamistas exigen evaluaciones detalladas de riesgos de derechos humanos. Los inversores prevén una inclinación hacia los esquemas de pasada a escala comunitaria que eviten los territorios en disputa y minimicen los desafíos de reasentamiento.

Largos plazos de obtención de permisos en mercados de la OCDE

Las revisiones ambientales exhaustivas extienden los plazos de los proyectos a 10 años, aumentando los costos de financiamiento y disuadiendo a los desarrolladores más pequeños. Las reglas actualizadas de la Sección 401 de los Estados Unidos establecen un plazo de un año para el certificado de calidad del agua, pero mantienen intactas las consultas multiagencia, lo que puede retrasar las mejoras más allá de las ventanas de financiamiento.[3]Comisión Federal Reguladora de la Energía, "Clean Water Act Section 401 Final Rule", ferc.gov En Europa, la evaluación de biodiversidad añadida bajo la Directiva de Evaluación de Impacto Ambiental revisada obliga a los patrocinadores a mapear los impactos acumulativos de las cuencas hidrográficas antes de presentar los permisos de construcción. Como resultado, los propietarios secuencian cada vez más los trabajos de modernización para que quepan en los canales de enmienda de licencias más cortos en lugar de solicitar nuevas licencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad: las plantas pequeñas aceleran el crecimiento distribuido

Las instalaciones pequeñas y micro de menos de 10 MW captaron el 9,20% de las instalaciones anuales en 2025 y se prevé que se expandan más que cualquier otra clase hasta 2031, ya que las empresas de servicios públicos y los desarrolladores de mini-redes buscan la electrificación descentralizada. Mientras tanto, las estaciones de más de 100 MW todavía dominan los totales absolutos, con un 72,85% de la participación del mercado de energía hidroeléctrica en 2025. Los propietarios de activos en este nivel se concentran en mejoras de eficiencia de las turbinas que elevan los rendimientos de agua a electricidad en 3-5 puntos porcentuales y extienden la vida útil a 80 años.

La logística de instalación más sencilla impulsa a los desarrolladores de pequeñas hidroeléctricas a agrupar equipos en kits contenedorizados, reduciendo los costos de obras civiles y ampliando los rangos de cabeza viables. Los gemelos digitales habilitados por aprendizaje automático predicen la cavitación y ajustan los ángulos de las compuertas de paletas para reducir la fatiga en un 99%. Las grandes presas ahora compiten en subastas de servicios auxiliares en lugar de mercados solo de energía, y el aumento de las reconversiones de almacenamiento por bombeo significa que muchas plantas de alta cabeza operarán más como baterías que como generadores de carga base para 2031. Los proyectos de tamaño mediano (10-100 MW) actúan como puente entre estas estrategias, equilibrando las economías de escala frente a los menores obstáculos de licencia social.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tecnología: el almacenamiento por bombeo impulsa la flexibilidad de la red

Las instalaciones de embalse representaron el 54,25% de la capacidad instalada en 2025, sin embargo, las adiciones de almacenamiento por bombeo están creciendo a una CAGR del 7,12% a medida que los operadores de la red valoran las reservas de rampa rápida. Los cojinetes autolubricantes avanzados han reducido el tiempo de inactividad por mantenimiento en un 25%, mientras que las unidades de velocidad variable mantienen eficiencias de ida y vuelta superiores al 80%.

Las construcciones de pasada prosperan en regiones con estrictas restricciones de embalse, añadiendo 3 GW en 2024. Las turbinas de microconducto dentro de las tuberías municipales están escalando, generando 3-5 GWh anuales por instalación y evitando nuevas perturbaciones en la tierra. Los controles digitales ayudan a los operadores de embalses a equilibrar las descargas de agua para el control de inundaciones y el arbitraje de energía, agrupando los derechos de despacho con las obligaciones de caudal ambiental. La selección de tecnología ahora depende de los ingresos por servicios auxiliares, los cuellos de botella de transmisión y la gobernanza de los recursos hídricos.

Por usuario final: los productores independientes de energía ganan terreno a las empresas de servicios públicos

Las empresas de servicios públicos poseían el 69,35% de los activos de generación instalados en 2025, pero enfrentan una erosión gradual a medida que los productores independientes de energía se incrementan a una CAGR del 6,42% hacia 2031. Los productores independientes de energía aprovechan las subastas competitivas y la innovación contractual para asegurar financiamiento respaldado por ingresos, mientras que las empresas de servicios públicos dependen de activos heredados basados en tarifas.

Los acuerdos de compra de energía corporativa son el motor de crecimiento, asegurando plazos promedio de 15 años y garantizando cláusulas de compensación de carbono por hora que atraen precios premium. Los usuarios industriales cautivos -fundidoras de aluminio, productores de hidrógeno verde y centros de datos a hiperescala- buscan la certeza de costo de entrega que proporciona la energía hidroeléctrica. Los reguladores nacionales están flexibilizando las restricciones de propiedad, facilitando los ingresos de plantas comerciales a través de la exposición al mercado al contado más bonificaciones por servicios auxiliares.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Asia Pacífico sigue marcando el ritmo para la energía hidroeléctrica. La región controló el 45,60% de la capacidad global en 2025, gracias en gran parte a la megapresa del Tíbet de China por USD 137 mil millones, el mayor proyecto de energía hidroeléctrica individual jamás intentado. La capacidad regional total alcanzó 519 GW el año pasado, mientras China avanzaba con planes de alta altitud e India agregaba docenas de pequeñas plantas que llevan energía confiable a los distritos rurales al tiempo que reducen las huellas ecológicas. Japón está invirtiendo dinero en la renovación de sus presas envejecidas, reemplazando turbinas e incorporando controles digitales que prolongan la vida útil de los equipos mucho más allá de la marca habitual de 50 años. Países como Laos y Pakistán están construyendo presas destinadas a exportar energía a sus vecinos, convirtiendo el agua en un producto regional comercializable. Dado que gran parte del conocimiento de fabricación de energía hidroeléctrica del mundo se encuentra en Asia Pacífico, los desarrolladores de todo el mundo se benefician de plazos de entrega más rápidos y menores costos.

Oriente Medio y África podría ser pequeño hoy, con solo 2 GW de nueva capacidad puesta en línea en 2024, pero es el segmento de mercado de más rápido crecimiento, en camino a una CAGR del 6,95% hasta 2031. Proyectos de gran envergadura como el proyecto Batoka Gorge de USD 5 mil millones y la Gran Represa del Renacimiento Etíope de Etiopía muestran cómo se está utilizando la energía hidroeléctrica para impulsar fábricas y tejer juntas las redes regionales. Angola y Sudáfrica están modernizando las plantas existentes para extraer megavatios adicionales mientras se alinean para obtener financiamiento para nuevas. Incluso los grandes actores del petróleo están tomando nota: TotalEnergies adquirió recientemente la cartera de energía hidroeléctrica africana de Scatec, una señal clara de que el dinero se está desplazando hacia las energías renovables. Los bancos de desarrollo están respaldando muchos de estos esfuerzos, viendo las presas como críticas tanto para la electrificación como para la resiliencia climática.

América del Norte y Europa están más avanzadas en la curva. La mayoría de sus mejores sitios fluviales ya están represados, por lo que el enfoque se ha centrado en extraer más producción de lo que existe. Los Estados Unidos esperan que la producción de energía hidroeléctrica se recupere en 2025 a medida que los embalses se recuperen de la sequía, mientras que las nuevas regulaciones federales apuntan a acelerar las enmiendas de licencias para las mejoras. El impulso de energía limpia de Canadá está enviando cada vez más electrones generados por hidroeléctrica al sur de la frontera. En Europa, Noruega está cortejando a los inversores para convertir el excedente de energía hidráulica en hidrógeno verde para exportación. América del Sur se encuentra en algún punto intermedio: Brasil está modernizando grandes plantas como São Simão incluso cuando las sequías impulsadas por el clima hacen que la planificación de la producción a largo plazo sea más difícil. En todo el continente, los gobiernos intentan equilibrar los innegables beneficios de la energía hidroeléctrica barata y constante con los crecientes desafíos de los cambiantes patrones de precipitaciones.

Panorama competitivo

El suministro global de turbinas y generadores está moderadamente concentrado entre GE Renewable Energy, Siemens Energy, Andritz y Voith, cuya base instalada combinada supera el 60% de la capacidad de grandes hidroeléctricas. Andritz reportó un crecimiento del 14,3% interanual en la entrada de pedidos en el primer trimestre de 2025, impulsado por contratos de modernización y una cartera de repuestos y servicios en expansión.[5]ANDRITZ AG, "Q1 2025 Financial Report," andritz.com Los conglomerados chinos como China Yangtze Power y Harbin Electric aprovechan las ventajas de costos y los préstamos de política para ganar licitaciones en Asia y África, a menudo agrupando servicios de ingeniería, adquisición y construcción con financiamiento concesional.

La competencia se centra cada vez más en el software, con conjuntos de gemelos digitales que pronostican la cavitación, optimizan el despacho y minimizan las interrupciones forzadas. Los proveedores de equipos agrupan contratos de servicio basados en el rendimiento de 10 a 20 años que garantizan umbrales de disponibilidad, desplazando los ingresos de los márgenes de hardware iniciales a tarifas de servicio de tipo anualidad. Las alianzas estratégicas combinan especialistas en turbinas con fabricantes de inversores para apuntar a licitaciones híbridas de hidroeléctrica-solar que exigen una integración perfecta de la electrónica de potencia.

Las fusiones y adquisiciones reconfiguran las carteras: ENGIE Brasil Energia adquirió dos estaciones brasileñas en marzo de 2025 para escalar los ingresos de energías renovables, mientras que TotalEnergies adquirió los activos de hidroeléctrica africana de Scatec para acelerar su hoja de ruta de cero emisiones netas. Los fondos de capital privado posicionan las reconversiones de almacenamiento por bombeo como inversiones en infraestructura protegida contra la inflación, atrayendo capital de fondos de pensiones que buscan activos de larga duración con flujos de caja estables y baja correlación con los ciclos de materias primas.

Líderes de la industria de la energía hidroeléctrica

GE Renewable Energy

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

China Yangtze Power Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Brookfield y Google anunciaron un acuerdo marco de USD 3 mil millones para hasta 3.000 MW de energía hidroeléctrica en los mercados ISO de Estados Unidos.

- Marzo de 2025: ENGIE Brasil Energia adquirió dos plantas de energía hidroeléctrica para fortalecer su presencia en América del Sur.

- Febrero de 2025: Scatec desinvirtió activos de hidroeléctrica africana a TotalEnergies, señalando la rotación de las grandes petroleras hacia las energías renovables.

- Enero de 2024: Nexif Ratch Energy adquirió la planta Minh Luong de 30 MW en Vietnam, consolidando su cartera en Asia Pacífico.

Alcance del informe global del mercado de energía hidroeléctrica

La energía hidroeléctrica es una de las fuentes de energía renovable más grandes y antiguas, y utiliza el flujo natural del agua en movimiento para producir electricidad. La energía hidroeléctrica también se aplica como la mitad de un sistema de almacenamiento de energía conocido como hidroelectricidad de almacenamiento por bombeo. Es una fuente alternativa de producción de electricidad frente a los combustibles fósiles, ya que no produce directamente emisiones de carbono.

El mercado de energía hidroeléctrica está segmentado por tipo y geografía. Por tipo, el mercado está segmentado en grandes hidroeléctricas (más de 100 MW), pequeñas hidroeléctricas (menos de 10 MW) y otros tamaños (10-100 MW). El informe también cubre el tamaño y los pronósticos del mercado de energía en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada en teravatios (TW).

| Hidroeléctrica grande (superior a 100 MW) |

| Hidroeléctrica mediana (10 a 100 MW) |

| Hidroeléctrica pequeña y micro (inferior a 10 MW) |

| Basada en embalse |

| De pasada |

| De almacenamiento por bombeo |

| De canal y microconducto |

| Turbinas |

| Generadores |

| Control y automatización |

| Balance de planta |

| Empresas de servicios públicos (estatales y públicas) |

| Productores independientes de energía |

| Industrial y cautivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Rusia |

| Noruega | |

| Turquía | |

| Francia | |

| Italia | |

| España | |

| Suiza | |

| Suecia | |

| Austria | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Pakistán | |

| Laos | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Venezuela | |

| Resto de América del Sur | |

| Oriente Medio y África | Irán |

| Etiopía | |

| Angola | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por capacidad | Hidroeléctrica grande (superior a 100 MW) | |

| Hidroeléctrica mediana (10 a 100 MW) | ||

| Hidroeléctrica pequeña y micro (inferior a 10 MW) | ||

| Por tecnología | Basada en embalse | |

| De pasada | ||

| De almacenamiento por bombeo | ||

| De canal y microconducto | ||

| Por componente (solo análisis cualitativo) | Turbinas | |

| Generadores | ||

| Control y automatización | ||

| Balance de planta | ||

| Por usuario final | Empresas de servicios públicos (estatales y públicas) | |

| Productores independientes de energía | ||

| Industrial y cautivo | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Rusia | |

| Noruega | ||

| Turquía | ||

| Francia | ||

| Italia | ||

| España | ||

| Suiza | ||

| Suecia | ||

| Austria | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Pakistán | ||

| Laos | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Venezuela | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Irán | |

| Etiopía | ||

| Angola | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de energía hidroeléctrica y su crecimiento proyectado?

El mercado de energía hidroeléctrica se sitúa en 1.502 GW en 2026 y se prevé que alcance 1.674 GW en 2031, creciendo a una CAGR del 2,19%.

¿Por qué las reconversiones de almacenamiento por bombeo están ganando impulso?

Las reconversiones convierten las presas existentes en activos de almacenamiento a escala de red a un costo de capital hasta un 60% menor que las construcciones en terreno nuevo, al tiempo que ofrecen una respuesta rápida para equilibrar la generación solar y eólica.

¿Qué región está liderando las nuevas adiciones de capacidad de energía hidroeléctrica hasta 2031?

Asia Pacífico tiene el 45,60% de la capacidad global, mientras que Oriente Medio y África se está expandiendo a una CAGR del 6,95% gracias a los proyectos de pequeña y micro hidroeléctrica en África.

¿Cómo están influyendo los acuerdos corporativos de energía limpia las 24 horas del día, los 7 días de la semana, en la demanda de energía hidroeléctrica?

Los operadores de centros de datos y otras empresas están firmando contratos a largo plazo de energía hidroeléctrica para cumplir con los objetivos de compensación de carbono por hora, creando precios premium para la energía de carga base flexible y con bajas emisiones de carbono.

¿Qué tendencia tecnológica es más importante para la competitividad futura de la energía hidroeléctrica?

La integración de inversores formadores de red con diseños híbridos de hidroeléctrica-solar está emergiendo como un diferenciador clave, permitiendo servicios de inercia sintética y una mayor utilización del factor de capacidad.

¿Qué tan concentrado está el panorama de proveedores de equipos de energía hidroeléctrica a nivel global?

Los cinco principales fabricantes de equipos originales controlan aproximadamente el 60% de la capacidad instalada de turbinas y generadores, lo que indica una concentración moderada que fomenta tanto las ventajas de escala como la innovación competitiva.

Última actualización de la página el: