Tamaño y Participación del Mercado de Sistemas de Gestión de Interrupciones

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Interrupciones por Mordor Intelligence

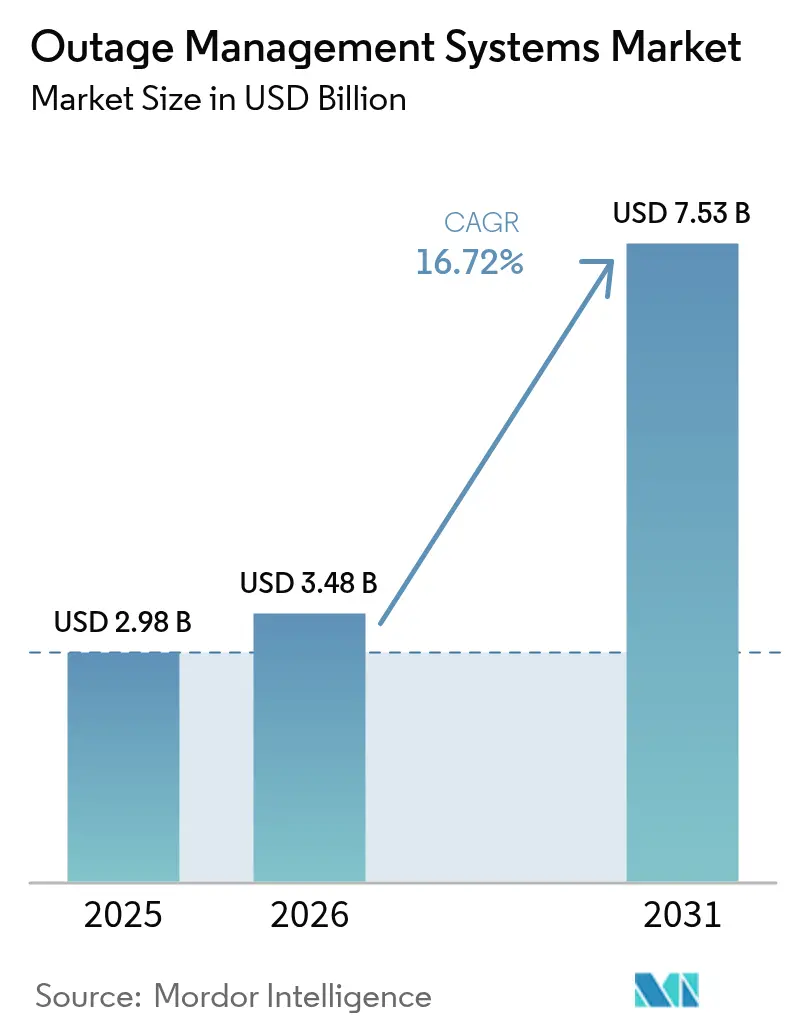

El tamaño del Mercado de Sistemas de Gestión de Interrupciones fue valorado en USD 2,98 mil millones en 2025 y se estima que crecerá desde USD 3,48 mil millones en 2026 para alcanzar USD 7,53 mil millones en 2031, a una CAGR del 16,72% durante el período de pronóstico (2026-2031).

La demanda se acelera a medida que las empresas de servicios públicos implementan orquestación de red habilitada por IA para contrarrestar las crecientes interrupciones provocadas por el clima, integrar recursos de energía distribuida (DER) de rápido crecimiento y cumplir con métricas de confiabilidad cada vez más estrictas, como SAIDI y SAIFI. Los mandatos regulatorios ahora exigen que las empresas de servicios públicos reemplacen las herramientas heredadas de localización de fallos con plataformas de análisis predictivo que ingieren datos en tiempo real de inversores inteligentes, AMI y redes SCADA, lo que resulta en gastos de capital sostenidos. Las soluciones integradas dominan porque consolidan la detección de fallos, el despacho de cuadrillas y las comunicaciones con clientes dentro de un único ecosistema de proveedor, reduciendo la fricción de los silos de datos y acelerando los ciclos de restauración. Aunque las implementaciones locales aún prevalecen, las arquitecturas híbridas y en la nube están ganando terreno, ofreciendo procesamiento de IA escalable para la gestión de vegetación y el mantenimiento predictivo, abordando al mismo tiempo la ciberseguridad mediante diseños de Confianza Cero. Geográficamente, América del Norte ancla el gasto con inversiones federales en transmisión, mientras que Asia-Pacífico emerge como el mercado de más rápido crecimiento, impulsado por el financiamiento récord de modernización de redes de China y las actualizaciones de infraestructura a gran escala de Japón.

Conclusiones Clave del Informe

- Por tipo, las plataformas integradas representaron el 61,90% de la participación del mercado de Sistemas de Gestión de Interrupciones en 2025, mientras que las soluciones independientes disminuyeron en importancia relativa.

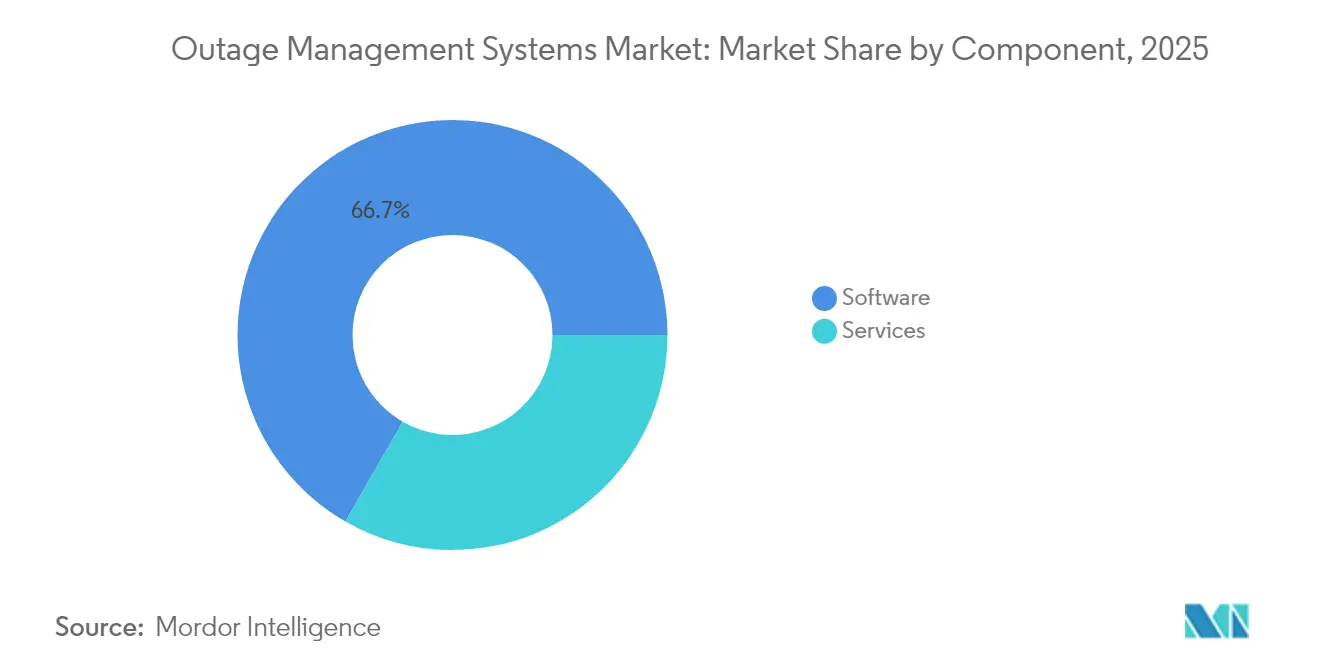

- Por componente, el software capturó el 66,70% de los ingresos en 2025; el segmento de servicios avanza a una CAGR del 18,02% hasta 2031, a medida que las empresas de servicios públicos buscan experiencia en IA/ML.

- Por modo de implementación, las implementaciones locales retuvieron una participación del 63,10% en 2025; sin embargo, las opciones basadas en la nube están aumentando a una CAGR del 20,05%, impulsadas por estrategias de adopción híbrida.

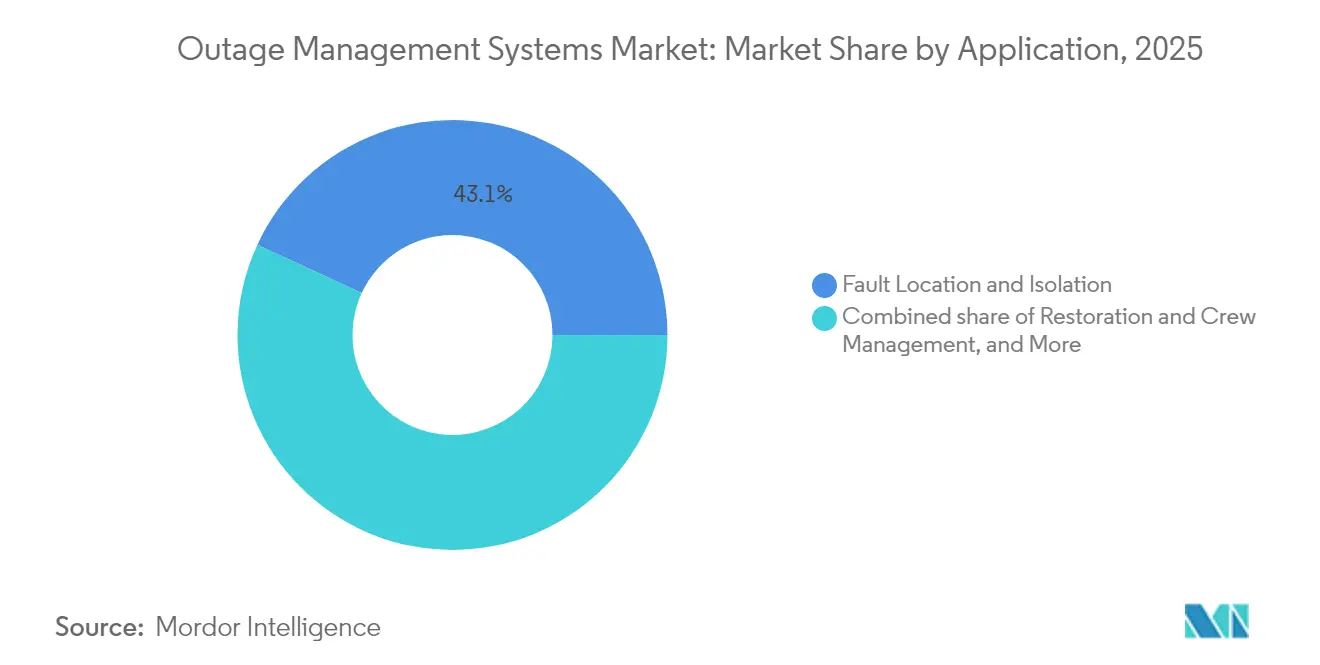

- Por aplicación, la localización y el aislamiento de fallos representaron el 43,10% del tamaño del mercado de Sistemas de Gestión de Interrupciones en 2025, mientras que la restauración y la gestión de cuadrillas lideraron el crecimiento con un 18,35%.

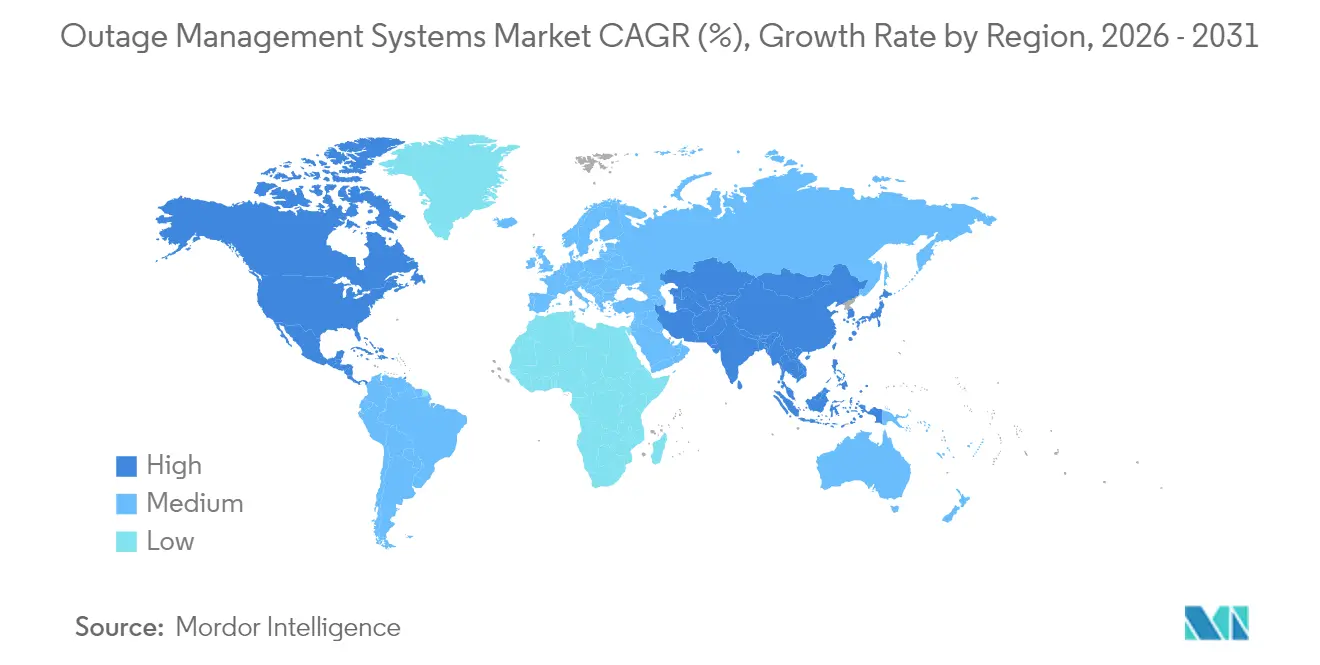

- Por geografía, América del Norte representó el 37,00% de los ingresos en 2025; se proyecta que la región de Asia-Pacífico crecerá a una CAGR del 19,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Interrupciones

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificación de las interrupciones relacionadas con el clima que impulsan el gasto en resiliencia de la red | 4.20% | Alto en los mercados costeros de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de redes inteligentes y ADMS en empresas de servicios públicos de Nivel 1 | 3.80% | América del Norte, Europa, expandiéndose hacia los mercados centrales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento de índices de confiabilidad (SAIDI/SAIFI) | 2.90% | Global, aplicación variable | Corto plazo (≤ 2 años) |

| Adopción de análisis predictivo de interrupciones impulsado por IA | 3.10% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de DER que demanda visibilidad en tiempo real | 2.40% | Global, más fuerte en redes con alta penetración de energías renovables | Largo plazo (≥ 4 años) |

| Transición hacia sistemas de gestión de interrupciones nativos de la nube y herramientas de fuerza laboral móvil | 1.80% | Adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Interrupciones Relacionadas con el Clima que Impulsan el Gasto en Resiliencia de la Red

El clima ahora impulsa casi el 80% de las interrupciones mayores, lo que lleva a las empresas de servicios públicos a invertir fuertemente en iniciativas de refuerzo de la red, como seccionalizadores automatizados, soterramiento y análisis de vegetación basado en IA(1)Fuente: Laila Sharpless y Christine Byrne, "Potenciando la Resiliencia," T&D World, tdworld.com . CenterPoint Energy por sí sola ha asignado USD 21 mil millones en cinco años para reforzar la resiliencia ante tormentas, ilustrando el capital a gran escala que actualmente se invierte en tecnologías preventivas(2)Fuente: CenterPoint Energy, "Colaboración con Technosylva," centerpointenergy.com . Las plataformas de sistemas de gestión de interrupciones han evolucionado de herramientas de localización de fallos a centros de resiliencia integrales que integran datos meteorológicos, información sobre el estado de los activos y conmutación automatizada. Las implicaciones económicas son evidentes, ya que las interrupciones de varios días imponen repetidamente pérdidas de miles de millones de dólares en las economías regionales, fortaleciendo los argumentos de retorno de inversión para las soluciones predictivas. Las empresas de servicios públicos también reconocen que prevenir las interrupciones a los clientes mejora las métricas de satisfacción de manera más efectiva que simplemente acelerar la restauración, lo que a su vez impulsa las actualizaciones aceleradas de los sistemas de gestión de interrupciones.

Implementaciones de Redes Inteligentes y ADMS en Empresas de Servicios Públicos de Nivel 1

Las grandes empresas de servicios públicos están reemplazando aplicaciones aisladas con suites unificadas de ADMS y sistemas de gestión de interrupciones que pueden procesar datos de SCADA, GIS y AMI en tiempo real. Las plataformas GridOS de GE Vernova y One Digital Grid de Schneider Electric ejemplifican este cambio, prometiendo reducciones de interrupciones de hasta el 40% mediante el aislamiento automatizado de fallos y la coordinación de DER(3)Fuente: GE Vernova, "Anuncio del Software GridOS," gevernova.com . A medida que aumentan los flujos de energía bidireccionales, las soluciones integradas se vuelven indispensables, lo que explica su precio premium y su curva de adopción más rápida. Las empresas de servicios públicos integran cada vez más la seguridad de Confianza Cero, reflejando la insistencia de los reguladores en arquitecturas resilientes ante ciberataques.

Adopción de Análisis Predictivo de Interrupciones Impulsado por IA

La inteligencia artificial está llevando a las empresas de servicios públicos de la notificación reactiva a la mitigación predictiva. Eversource informó haber evitado 40.000 interrupciones de clientes en dos meses tras implementar algoritmos de IA entrenados con fallos históricos y patrones meteorológicos. La adopción estatal de gestión de interrupciones habilitada por IA en California subraya la confianza regulatoria en el apoyo a la toma de decisiones basado en aprendizaje automático. Son alcanzables tasas de precisión que oscilan entre el 75% y el 88% en la identificación de activos de red vulnerables; sin embargo, el 43% de las empresas de servicios públicos cita la brecha de habilidades como el principal obstáculo para escalar el uso de IA(4)Fuente: Marina Donovan, "Brecha de Preparación de la Fuerza Laboral," itron.com . La consultoría y la formación, por tanto, constituyen un conjunto de ingresos de servicios de rápido crecimiento.

Proliferación de DER que Demanda Visibilidad en Tiempo Real

La rápida adopción de DER requiere que las plataformas de sistemas de gestión de interrupciones gestionen flujos bidireccionales y se coordinen con plantas de energía virtuales. La red de Sunrun agregó 80 MW de capacidad residencial de energía solar más almacenamiento en 2024, demostrando la capacidad de los DER para prestar servicios de apoyo en horas pico(5)Fuente: Sunrun Inc., "Programas de Plantas de Energía Virtual," sunrun.com . Las empresas de servicios públicos deben, por tanto, actualizar las soluciones de sistemas de gestión de interrupciones para mantener la conciencia situacional y despachar activos distribuidos junto con los alimentadores tradicionales. Los proveedores con arquitecturas compatibles con DER están ganando ventaja competitiva, particularmente en mercados que permiten la participación de agregadores en las liquidaciones mayoristas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta inversión de capital e impedimentos de integración de sistemas heredados | -2.1% | Global con mayor impacto en regiones con infraestructura envejecida | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en los sistemas de gestión de interrupciones conectados | -1.7% | Global con mayor preocupación en regiones de infraestructura crítica | Corto plazo (≤ 2 años) |

| Brechas en la calidad de datos GIS que socavan los algoritmos | -1.3% | Global con impacto agudo en empresas de servicios públicos con sistemas de mapeo heredados | Mediano plazo (2-4 años) |

| Escasez de habilidades de la fuerza laboral en análisis de IA/ML | -1.5% | América del Norte y la Unión Europea como principales afectados, extendiéndose a los mercados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital e Impedimentos de Integración de Sistemas Heredados

Las implementaciones de sistemas de gestión de interrupciones de nivel empresarial a menudo superan los USD 50 millones para grandes empresas de servicios públicos de capital privado. El costo se incrementa al integrar activos de SCADA, GIS y CIS de décadas de antigüedad que carecen de API modernas, lo que obliga al desarrollo de middleware personalizado y proyectos prolongados de migración de datos. La gestión del cambio organizacional complica aún más las implementaciones, ya que las cuadrillas de primera línea se adaptan a flujos de trabajo automatizados. El escrutinio regulatorio sigue siendo intenso porque las empresas de servicios públicos deben mantener las métricas de confiabilidad durante las migraciones del sistema, lo que amplifica el riesgo de ejecución.

Vulnerabilidades de Ciberseguridad en los Sistemas de Gestión de Interrupciones Conectados

La expansión de la conectividad ha amplificado la superficie de ataque en más de 23.000 puntos de entrada a la red rastreados por NERC en 2024, frente a aproximadamente 21.000 hace dos años. Estudios académicos muestran que los ataques coordinados a inversores inteligentes pueden desestabilizar las redes, incluso a niveles de penetración modestos(6)Fuente: Xiangyu Hui et al., "Desestabilización de la Red Eléctrica," arxiv.org . Las empresas de servicios públicos enfrentan escasez de talento en disciplinas cibernéticas, lo que dificulta la implementación a escala de marcos de Confianza Cero y monitoreo continuo. En consecuencia, algunos operadores retrasan las migraciones a la nube o limitan el acceso remoto, moderando la adopción a corto plazo de arquitecturas completamente conectadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Integradas Impulsan la Consolidación del Mercado

Las plataformas integradas representaron el 61,90% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 19,12% hasta 2031, lo que refleja el impulso de las empresas de servicios públicos por consolidar múltiples herramientas puntuales en un único panel de control. Esta posición de liderazgo subraya cómo las suites integradas reducen la sobrecarga de gestión de proveedores, eliminan la latencia de los silos de datos y optimizan los flujos de trabajo de restauración. Las empresas de servicios públicos que implementan ofertas integradas reportan duraciones de interrupción promedio entre un 30 y un 40% más cortas en comparación con los usuarios de sistemas fragmentados.

La solución Energy & Water Data Intelligence de Oracle ejemplifica la tendencia, fusionando telemetría operacional, inteligencia meteorológica y análisis de clientes para automatizar la lógica de decisiones. Como resultado, el tamaño del mercado de sistemas de gestión de interrupciones atribuido a las soluciones integradas está destinado a ampliar su ventaja sobre las implementaciones independientes hasta 2031. Los proveedores con carteras completas, por tanto, obtienen apalancamiento en las negociaciones, mientras que los proveedores de soluciones puntuales de nicho buscan cada vez más asociaciones o adquisiciones para mantenerse relevantes.

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad de la IA

El software mantuvo una participación del 66,70% en 2025, respaldado por bases de código maduras de ABB, GE Vernova y Schneider Electric. Sin embargo, los servicios se están expandiendo a una CAGR del 18,02% porque las empresas de servicios públicos necesitan orientación en el entrenamiento de modelos de IA, el refuerzo de ciberseguridad y la alineación de datos de múltiples sistemas. La consultoría captura el crecimiento más rápido a medida que las empresas de servicios públicos se enfrentan a normas de confiabilidad específicas de cada jurisdicción y estatutos de soberanía de datos en la nube.

La implementación y el soporte también escalan rápidamente porque la adquisición de software representa solo alrededor de un tercio del gasto total del proyecto. La transición hacia modelos de suscripción refuerza los flujos de ingresos anuales de los proveedores. Schneider Electric registró un aumento del 140% en los ingresos por SaaS en 2024, señalando la disposición de las empresas de servicios públicos a intercambiar gastos de capital (capex) por gastos operativos (opex). En consecuencia, los proveedores de servicios ejercen una influencia desproporcionada sobre los resultados de los proyectos, orientando el mercado de sistemas de gestión de interrupciones hacia una economía de mayor valor de por vida.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Adopción de la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones locales retuvieron una participación del 63,10% en 2025 porque las empresas de servicios públicos valoran el control local de los datos de misión crítica y han invertido en centros de datos reforzados. No obstante, las implementaciones alojadas en la nube están aumentando a una CAGR del 20,05%. Las topologías híbridas son ahora comunes: los controles operativos permanecen en las instalaciones, mientras que los análisis de cómputo intensivo se ejecutan en entornos de Amazon Web Services o Microsoft Azure.

La asociación de Hitachi Energy con AWS ejemplifica este modelo, utilizando imágenes satelitales e IA para pronosticar interrupciones causadas por vegetación, al tiempo que mantiene bucles SCADA en tiempo real en las instalaciones de la empresa de servicios públicos. Los proveedores que ofrecen opciones flexibles de soberanía de datos encuentran, por tanto, audiencias receptivas, y las empresas de servicios públicos estipulan cada vez más arquitecturas de Confianza Cero y capacidades de registro inmutable como criterios de adquisición de referencia.

Por Aplicación: La Gestión de Restauración Gana Impulso

La localización y el aislamiento de fallos generaron el 43,10% de los ingresos de 2025, consolidando su función como capacidad fundamental. Sin embargo, las herramientas de restauración y gestión de cuadrillas se están expandiendo a una CAGR del 18,35% a medida que las empresas de servicios públicos buscan minimizar los minutos de interrupción a los clientes optimizando el enrutamiento de la fuerza laboral. Estos módulos integran datos de tráfico en tiempo real, perfiles de habilidades de las cuadrillas e información de inventario para priorizar las tareas de reparación, aumentando de manera constante la participación de mercado de los sistemas de gestión de interrupciones en las aplicaciones de restauración.

Las funciones de comunicación con clientes, aunque esenciales, enfrentan la comoditización porque los marcos de mensajería multicanal son ahora ubicuos. En consecuencia, la diferenciación se desplaza hacia el despacho de cuadrillas habilitado por IA y la inspección predictiva de activos. Los proveedores que integran aplicaciones de fuerza laboral móvil que operan durante condiciones meteorológicas severas aseguran valores de contrato premium y fidelización a través de actualizaciones continuas de funcionalidades.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 37,00% de los ingresos del mercado de sistemas de gestión de interrupciones en 2025, impulsada por USD 8 mil millones en subsidios federales para transmisión y una serie de eventos meteorológicos severos que obligaron a las empresas de servicios públicos a fortalecer sus redes. Los inversores recompensan la adquisición de soluciones integradas porque mejora visiblemente el rendimiento de SAIDI/SAIFI. Canadá apoya el impulso regional a través de la modernización a nivel provincial, como lo ilustra el programa de predicción de interrupciones basado en IA de Énergie NB Power, que restauró al 90% de los clientes en 24 horas durante una tormenta de hielo en 2024.

La región de Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 19,18%. State Grid de China presupuestó más de 600 mil millones de yuanes en 2024 para subestaciones digitales y corredores de ultra alta tensión, impulsando grandes licitaciones de sistemas de gestión de interrupciones. Japón comprometió más de 150 mil millones de yenes para reforzar su red en anticipación a la expansión de centros de datos impulsados por IA. India presenta un potencial adicional, ya que Hitachi Energy ha destinado INR 2.000 crore para ampliar sus capacidades de fabricación nacional y soluciones digitales.

Europa, América Latina y Oriente Medio y África muestran un crecimiento constante aunque menor. En América Latina, la hoja de ruta de neutralidad de carbono de Chile para 2050 requiere USD 431 mil millones en gasto de distribución para 2040, ampliando así los presupuestos direccionables de los sistemas de gestión de interrupciones. Las empresas de servicios públicos europeas enfatizan la integración de DER y las mejoras de resiliencia ante tormentas, pero enfrentan una expansión de ingresos más lenta dada la madurez de sus bases de modernización de redes. En todas las regiones secundarias, el apoyo de las políticas gubernamentales y los mecanismos de financiamiento climático multilateral desempeñan roles fundamentales en el ritmo de adopción de los sistemas de gestión de interrupciones.

Panorama Competitivo

La competencia abarca conglomerados globales, especialistas de dominio de mediano tamaño y empresas emergentes nativas de IA, lo que genera una fragmentación moderada del mercado. ABB, GE Vernova, Schneider Electric y Siemens anclan el nivel superior con carteras integrales de extremo a extremo que cubren sistemas de gestión de interrupciones, ADMS, SCADA y ciberseguridad. Sus relaciones de larga data con empresas de servicios públicos, sólidos brazos de servicio e inversiones continuas en I+D sustentan sus posiciones de mercado consolidadas. Los actores de mediano tamaño, como Survalent Technology y Milsoft Utility Solutions, ganan negocios ofreciendo software configurable adaptado a las necesidades de las empresas de servicios públicos municipales y cooperativas.

Estratégicamente, los actores consolidados están adquiriendo capacidades de IA: la adquisición de Alteia por parte de GE Vernova añade análisis de visión por computadora para el mantenimiento predictivo. El reciente lanzamiento por parte de Oracle de un módulo de atención al cliente impulsado por IA ilustra además el giro hacia la inteligencia de datos. Los proveedores también forjan alianzas en la nube, como Hitachi Energy con AWS e Itron con Microsoft, para acelerar el tiempo de comercialización de los análisis avanzados. Las empresas emergentes especializadas en IA de riesgo de vegetación desafían a los actores tradicionales, pero a menudo se asocian con ellos en lugar de competir directamente, dada la preferencia de las empresas de servicios públicos por proveedores probados.

El mercado de sistemas de gestión de interrupciones recompensa a los proveedores que combinan profundidad de dominio con agilidad en IA. A medida que las empresas de servicios públicos estandarizan suites integradas, los proveedores más pequeños de soluciones puntuales pueden enfrentar presión para consolidarse o especializarse en áreas de nicho. Las capacidades de resiliencia cibernética y las funciones de orquestación de DER están emergiendo como criterios de evaluación decisivos en las solicitudes de propuestas en curso.

Líderes de la Industria de Sistemas de Gestión de Interrupciones

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: GE Vernova adquirió Alteia, con sede en Francia, para profundizar en el análisis de IA para la gestión predictiva de interrupciones.

- Mayo de 2025: Oracle lanzó un módulo de atención al cliente para empresas de servicios públicos impulsado por IA que se integra directamente con las instancias de sistemas de gestión de interrupciones para la comunicación proactiva de interrupciones.

- Marzo de 2025: Hitachi Energy se asoció con AWS para ofrecer análisis de vegetación basado en imágenes satelitales para empresas de servicios públicos de Estados Unidos.

- Marzo de 2025: Itron y Schneider Electric colaboraron con Microsoft para mejorar la inteligencia en el borde de la red y el mapeo de transformadores a medidores.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Interrupciones

El informe del mercado de sistemas de gestión de interrupciones incluye:

| Independiente |

| Integrado |

| Software |

| Servicios |

| Local |

| En la Nube |

| Localización y Aislamiento de Fallos |

| Restauración y Gestión de Cuadrillas |

| Información al Cliente y Gestión de Llamadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Independiente | |

| Integrado | ||

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| En la Nube | ||

| Por Aplicación | Localización y Aislamiento de Fallos | |

| Restauración y Gestión de Cuadrillas | ||

| Información al Cliente y Gestión de Llamadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de sistemas de gestión de interrupciones de 2026 a 2031?

Se proyecta que el mercado crecerá a una CAGR del 16,72%, alcanzando USD 7,53 mil millones en 2031.

¿Qué región está creciendo más rápidamente en el mercado de sistemas de gestión de interrupciones?

Asia-Pacífico se está expandiendo a una CAGR del 19,18%, respaldada por la modernización de redes a gran escala en China, Japón e India.

¿Por qué se prefieren las plataformas integradas de sistemas de gestión de interrupciones sobre las soluciones independientes?

Las suites integradas reducen la sobrecarga de gestión de proveedores, unifican los flujos de datos y han demostrado reducciones del 30 al 40% en la duración de las interrupciones en comparación con los conjuntos de herramientas fragmentadas.

¿Qué tan significativa es la implementación en la nube en la industria de sistemas de gestión de interrupciones?

Aunque la implementación local aún mantiene una participación del 63,10%, los sistemas de gestión de interrupciones alojados en la nube se están expandiendo a una CAGR del 20,05% a medida que las empresas de servicios públicos adoptan arquitecturas híbridas para el análisis impulsado por IA.

¿Qué impulsa la demanda de servicios dentro del mercado de sistemas de gestión de interrupciones?

Las empresas de servicios públicos requieren experiencia en el desarrollo de modelos de IA, resiliencia cibernética e integración compleja de sistemas heredados, impulsando el crecimiento de los servicios a una CAGR del 18,02%.

¿Qué segmento de aplicación avanza más rápidamente?

Las soluciones de restauración y gestión de cuadrillas lideran con una CAGR del 18,35% a medida que las empresas de servicios públicos priorizan la asignación rápida de recursos para minimizar las interrupciones en minutos por cliente.

Última actualización de la página el: