Tamaño y Participación del Mercado de Monitoreo de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

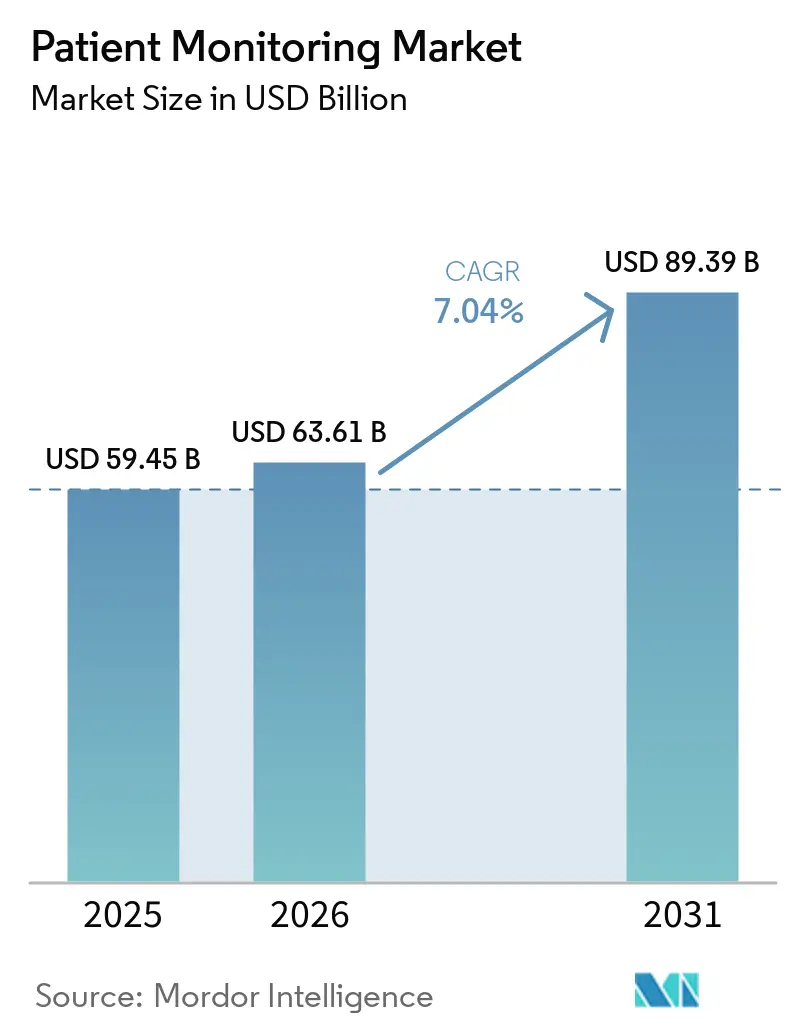

| Tamaño del Mercado (2026) | 63.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

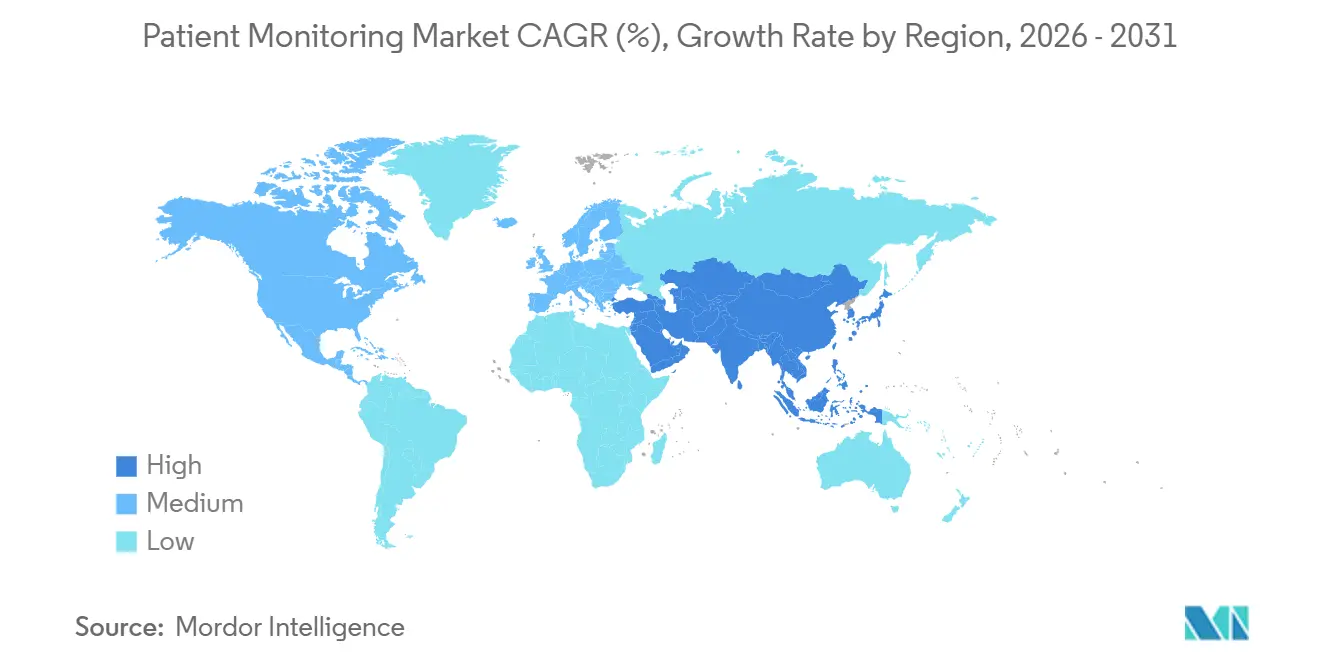

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

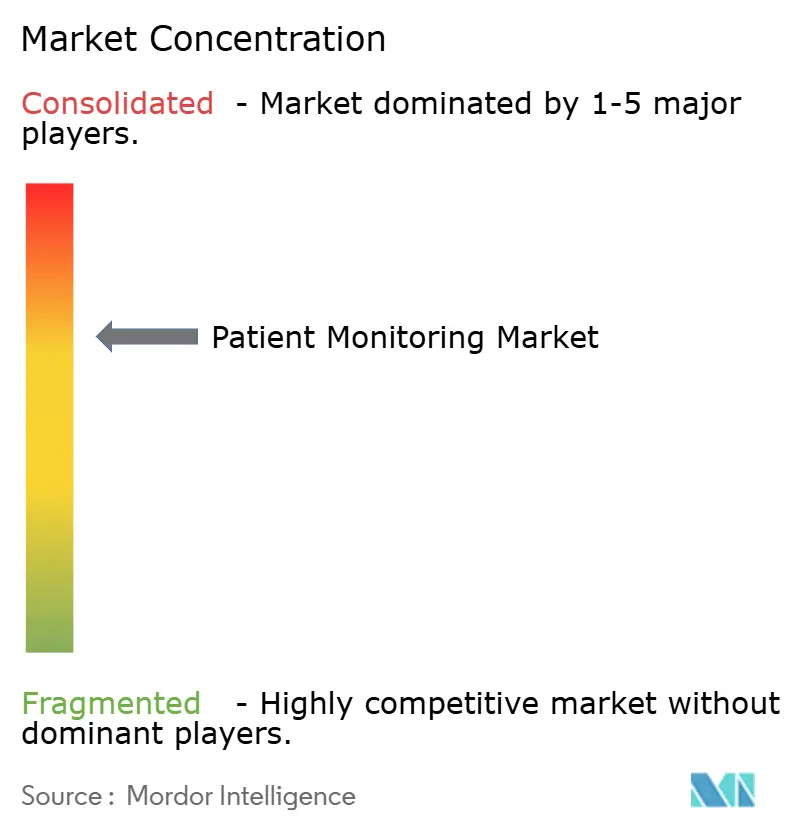

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Pacientes por Mordor Intelligence

El tamaño del Mercado de Monitoreo de Pacientes fue valorado en 59,45 mil millones de USD en 2025 y se estima que crecerá desde 63,61 mil millones de USD en 2026 hasta alcanzar los 89,39 mil millones de USD en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031).

Las reformas de reembolso, las arquitecturas de computación en el borde y la conectividad satelital por IoT están ampliando la vigilancia continua más allá de los muros hospitalarios, desplazando la combinación de ingresos hacia modelos de suscripción y servicios gestionados. Los códigos revisados de Monitoreo Fisiológico Remoto (RPM) que redujeron el umbral de tiempo facturable a 10–19 minutos han duplicado el grupo de pacientes elegibles para la gestión de enfermedades crónicas en los Estados Unidos. Los programas nacionales de infraestructura de salud digital en China, India y Japón, junto con los despliegues de salas virtuales en el Reino Unido y Australia, están acelerando la adopción en Asia-Pacífico. Mientras tanto, las normas de ciberseguridad de la Sección 524B de la FDA están elevando las barreras de cumplimiento, favoreciendo a los proveedores con una sólida trayectoria regulatoria y llevando a los hospitales a reevaluar el costo total de propiedad de las flotas conectadas [1]FDA, "Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad," fda.gov. Los dispositivos portátiles habilitados para computación en el borde que ejecutan inferencia en el propio dispositivo están reduciendo la latencia de datos por debajo de los 20 milisegundos, permitiendo la detección de arritmias en tiempo real y cumpliendo con los mandatos de soberanía de datos en la Unión Europea y China. En conjunto, estas fuerzas posicionan al mercado de monitoreo de pacientes para una expansión sostenida de dígito medio durante el período hasta 2031.

Conclusiones Clave del Informe

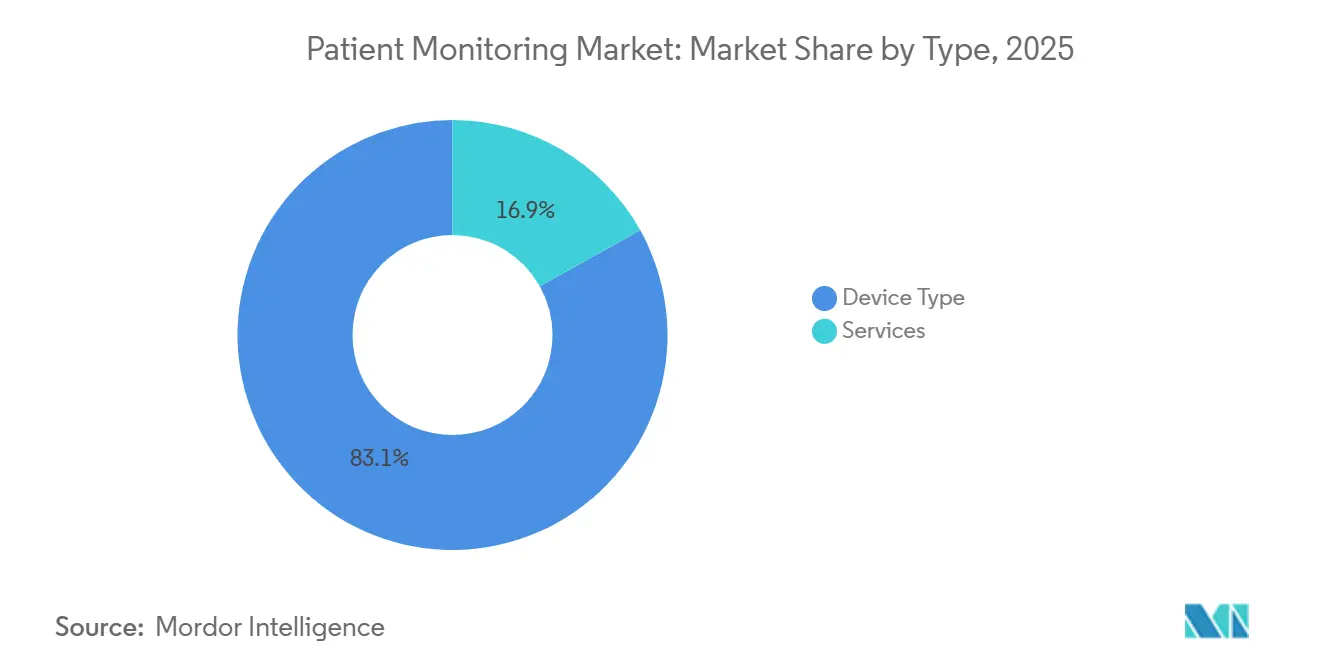

- Por tipo, las ofertas de dispositivos representaron el 83,1% de la participación del mercado de monitoreo de pacientes en 2025, mientras que los servicios avanzan a una CAGR del 9,53% hasta 2031.

- Por aplicación, la cardiología lideró con una participación del 18,2% del tamaño del mercado de monitoreo de pacientes en 2025, mientras que se proyecta que el monitoreo de diabetes y metabólico se expanda a una CAGR del 10,12% hasta 2031.

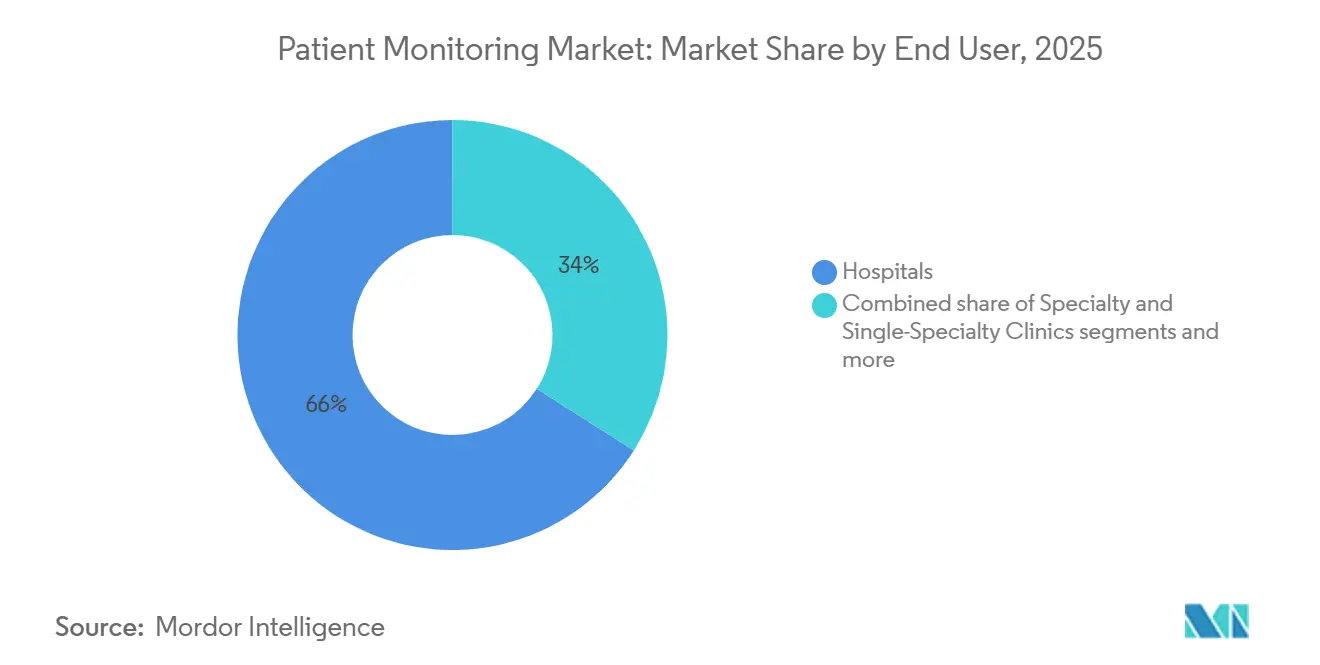

- Por usuario final, los hospitales representaron el 65,98% de la participación en ingresos en 2025; los proveedores de atención médica domiciliaria registraron la CAGR esperada más alta del 11,21% hasta 2031.

- Por geografía, América del Norte capturó el 41,2% de los ingresos de 2025, mientras que se pronostica que Asia-Pacífico crecerá a una CAGR del 10,99% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades crónicas y grupos de comorbilidades | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio acelerado hacia la atención hospitalaria en el hogar y salas virtuales | +1.5% | América del Norte, el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Sistemas de alerta temprana habilitados por IA que reducen los costos de eventos adversos | +0.9% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Expansión del reembolso para RPM | +1.8% | Estados Unidos, Alemania, Japón | Corto plazo (≤ 2 años) |

| Los dispositivos portátiles de computación en el borde están reduciendo la latencia por debajo de 20 ms | +0.6% | Global, adopción temprana en América del Norte y Corea del Sur | Largo plazo (≥ 4 años) |

| El backhaul satelital por IoT desbloquea el monitoreo en zonas sin cobertura | +0.4% | América del Norte rural, Australia remota, zonas piloto en África subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Crónicas y Grupos de Comorbilidades

Las enfermedades cardiovasculares causaron 17,9 millones de muertes en 2021, y la Federación Internacional de Diabetes proyecta 783 millones de adultos viviendo con diabetes para 2045, un aumento del 46% que desbordará la atención clínica episódica [2]Organización Mundial de la Salud, "Hoja Informativa sobre Enfermedades Cardiovasculares," who.int. Los concentradores multiparámetro que rastrean simultáneamente la glucosa, la presión arterial y el peso están ganando preferencia sobre los dispositivos de un solo parámetro. Los CDC informaron en 2024 que 6 de cada 10 adultos en los Estados Unidos tienen al menos una enfermedad crónica y 4 de cada 10 tienen dos o más, lo que subraya la demanda de vigilancia continua fuera de los hospitales. Los contratos basados en valor que penalizan las readmisiones están impulsando a los proveedores a implementar monitoreo post-alta que detecte la descompensación de forma temprana. A medida que mejora la interoperabilidad, se espera que las plataformas integradas desplacen a los monitores independientes heredados dentro del mercado de monitoreo de pacientes.

Cambio Acelerado hacia la Atención Hospitalaria en el Hogar y Salas Virtuales

El CMS convirtió su exención de Atención Hospitalaria Aguda en el Hogar en una vía permanente en 2025, cubriendo 290 hospitales en 37 estados. El Reino Unido amplió las salas virtuales a más de 10.000 camas a mediados de 2024, liberando capacidad de atención aguda. Los modelos de atención hospitalaria en el hogar requieren dispositivos robustos operados por el paciente que puedan transmitir signos vitales a través de pasarelas celulares o satelitales sin médicos en el lugar. Philips y GE HealthCare ahora agrupan monitores, conectividad y triaje gestionado en suscripciones por paciente, convirtiendo el gasto de capital en gasto operativo. A medida que el reembolso converge entre los pagadores, la adopción se está ampliando entre los hospitales comunitarios de tamaño mediano, ampliando así la huella del mercado de monitoreo de pacientes.

Sistemas de Alerta Temprana Habilitados por IA que Reducen los Costos de Eventos Adversos

Los análisis predictivos que detectan sepsis, insuficiencia respiratoria o paro cardíaco de seis a doce horas antes del deterioro reducen la estancia en la UCI hasta en dos días, ahorrando a los hospitales costos significativos de mano de obra y capacidad de camas. La guía de la FDA de 2025 sobre planes de control de cambios ahora permite a los proveedores actualizar los algoritmos de IA sin nuevas presentaciones 510(k), acelerando la iteración.

Los primeros en moverse, como el modelo de sepsis integrado en el EHR de Epic y el Centro de Comando de IA de GE HealthCare, están demostrando un retorno de inversión medible, alentando a los directores financieros a ampliar los presupuestos para módulos de análisis. A medida que los sistemas hospitalarios integran los flujos de datos de cabecera en paneles de control unificados, el mercado global de monitoreo de pacientes gana una capa de datos que es difícil de replicar para los nuevos participantes.

Expansión del Reembolso para el Monitoreo Fisiológico Remoto (RPM)

Las revisiones de los códigos de RPM de enero de 2026 redujeron el tiempo mínimo de interacción a 10–19 minutos y crearon un código de 2 a 15 días que cubre la vigilancia posquirúrgica, duplicando efectivamente los beneficiarios elegibles en los Estados Unidos. La vía DiGA de Alemania había listado más de 50 aplicaciones de RPM para 2024, y Japón añadió el monitoreo remoto de EPOC e insuficiencia cardíaca a su arancel en 2024. Estas decisiones elevan el RPM de un complemento de telesalud a la gestión terapéutica convencional. Los proveedores que dominen la contratación con pagadores y la autorización previa están en posición de capturar una participación desproporcionada en el mercado de monitoreo de pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las primas de seguros de ciberseguridad | -0.8% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad en entornos de bajos recursos | -1.1% | África subsahariana, Asia meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Estándares fragmentados de datos de dispositivos | -0.7% | Global, agudo en hospitales de múltiples proveedores en los Estados Unidos | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de litio que eleva los costos de las baterías | -0.5% | Global, pronunciado en dispositivos portátiles y monitores de parche | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Primas de Seguros de Ciberseguridad para Dispositivos Conectados

Las normas de la Sección 524B de la FDA, vigentes desde junio de 2025, ahora exigen listas de materiales de software y modelado de amenazas para cada dispositivo en red, lo que aumenta el gasto en cumplimiento y lleva a las aseguradoras a incrementar las primas cibernéticas del sector sanitario entre un 15 y un 25%. Para un hospital de 500 camas, la cobertura anual puede alcanzar los 300.000 USD, superando los costos de hardware amortizados en un ciclo de siete años. Los hospitales más pequeños, que carecen de personal de seguridad a tiempo completo, retrasan las compras o aceptan un mayor riesgo, frenando los pedidos a corto plazo en el mercado y ralentizando la expansión del tamaño del mercado de monitoreo de pacientes.

Alto Costo Total de Propiedad en Entornos de Bajos Recursos

El gasto mediano en salud pública en el África subsahariana es de solo 50 USD per cápita, lo que deja escaso presupuesto para dispositivos que requieren planes de datos celulares y almacenamiento en la nube. Los proyectos piloto financiados con subvenciones a menudo fracasan cuando expiran los subsidios de conectividad, creando cementerios de monitores. Los proveedores están probando en campo unidades con capacidad sin conexión que se sincronizan de forma intermitente a través de Wi-Fi, aunque la pérdida de alertas en tiempo real reduce el valor clínico. A menos que maduren los programas de precios escalonados o de donación, las regiones de bajos ingresos se quedarán rezagadas, recortando el crecimiento global del mercado de monitoreo de pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Superan al Hardware a Medida que el Triaje Gestionado Escala

Los dispositivos retuvieron el 83,1% de la participación del mercado de monitoreo de pacientes en 2025, respaldados por grandes bases instaladas en UCI y unidades de cuidados intermedios. Sin embargo, se prevé que los ingresos por servicios que abarcan instalación, integración de datos, análisis y triaje gestionado crezcan un 9,53% de 2026 a 2031, superando al mercado general de monitoreo de pacientes en 2,5 puntos porcentuales. Los ejecutivos hospitalarios prefieren paquetes de suscripción que conviertan los desembolsos de capital en costos operativos predecibles, y proveedores como GE HealthCare y Philips ahora vinculan las tarifas mensuales al número de pacientes activos en lugar de a las unidades de hardware.

Los monitores portátiles y de parche se están expandiendo más rápidamente dentro del hardware, impulsados por los MCG de venta libre como Dexcom Stelo y Abbott Libre Rio, que abordan los segmentos de bienestar y prediabetes. Los concentradores remotos enfrentan la mercantilización a medida que los teléfonos inteligentes ofrecen Bluetooth y LTE integrados, desplazando el valor hacia los análisis en la nube. En consecuencia, se espera que el tamaño del mercado de monitoreo de pacientes para contratos solo de dispositivos se estabilice, mientras que los modelos como servicio capturan el gasto incremental.

Por Aplicación: Los MCG de Venta Libre Impulsan el Monitoreo de Diabetes y Metabólico

La cardiología representó el 18,2% de los ingresos del mercado global de monitoreo de pacientes en 2025, aunque se proyecta que las soluciones de diabetes y metabólicas ofrezcan la CAGR más alta del 10,12% hasta 2031. Las autorizaciones de la FDA para los MCG de venta libre eliminaron las barreras de prescripción, desbloqueando millones de usuarios prediabéticos y de bienestar y ampliando el tamaño del mercado de monitoreo de pacientes para el seguimiento metabólico.

El monitoreo respiratorio también está repuntando a medida que los dispositivos de presión positiva en las vías respiratorias conectados transmiten métricas de adherencia a los médicos. Los dispositivos materno-fetales como Masimo Stork añaden movilidad al monitoreo del trabajo de parto, pero siguen siendo un nicho. La neurología está evolucionando hacia sistemas de EEG inalámbrico de respuesta rápida que comprimen el tiempo de diagnóstico de horas a minutos, atrayendo a los servicios de urgencias que buscan ganancias en el rendimiento. A medida que maduran los nuevos casos de uso, la diversidad de aplicaciones aislará al mercado de monitoreo de pacientes de las desaceleraciones de una sola indicación.

Por Usuario Final: Los Proveedores de Atención Médica Domiciliaria Lideran la Curva de Crecimiento

Los hospitales mantuvieron el 65,98% de los ingresos en 2025, aprovechando los presupuestos de capital para implementar monitores multiparámetro y centros de comando de IA. Sin embargo, se prevé que los proveedores de atención médica domiciliaria registren una CAGR del 11,21% de 2026 a 2031 a medida que el reembolso permanente de la atención hospitalaria en el hogar escala a nivel nacional. Los consumidores ahora esperan la misma supervisión en tiempo real en sus hogares que antes recibían en las unidades de cuidados intermedios, expandiendo el mercado de monitoreo de pacientes en entornos residenciales.

Las clínicas especializadas implementan registradores de bucle implantables y espirómetros conectados para gestionar paneles de pacientes más grandes de forma remota, mientras que los centros de cirugía ambulatoria envían kits de monitoreo postoperatorio a domicilio para evitar complicaciones. Las instalaciones de cuidados a largo plazo siguen siendo poco penetradas debido a las brechas de reembolso, aunque los programas piloto en Singapur han reducido los traslados de emergencia hasta en un 40%. Una vez que los pagadores reconozcan estos ahorros, la adopción podría dispararse, diversificando aún más la demanda de usuarios finales dentro del mercado de monitoreo de pacientes.

Análisis Geográfico

América del Norte generó el 41,2% de los ingresos de 2025, impulsada por las reformas de RPM del CMS, los mandatos de ciberseguridad de la Sección 524B y una sólida infraestructura de atención hospitalaria en el hogar. Los altos precios de venta promedio de la región y la disposición de los pagadores a reembolsar los servicios gestionados sustentan su contribución desproporcionada al tamaño del mercado de monitoreo de pacientes.

Europa mantiene una participación significativa, respaldada por la vía de reembolso DiGA de Alemania y la expansión de las salas virtuales del Reino Unido. La aplicación del Reglamento de Dispositivos Médicos de la UE aumentó los costos de cumplimiento, pero mejoró la vigilancia poscomercialización, reforzando la confianza entre los médicos. A pesar de las presiones macroeconómicas, los aseguradores estatutarios continúan financiando proyectos piloto de atención conectada, estabilizando la demanda.

Asia-Pacífico es el motor de crecimiento, con una CAGR proyectada del 10,99% de 2026 a 2031. La Administración Nacional de Productos Médicos de China aprobó más de 50 monitores habilitados por IA en 2024-2025, mientras que India liberalizó la telemedicina y Japón amplió la cobertura para el monitoreo remoto de EPOC e insuficiencia cardíaca. Estos cambios de política, junto con el envejecimiento demográfico, amplían el mercado de monitoreo de pacientes en las economías más pobladas. Oriente Medio y África siguen siendo incipientes, aunque las inversiones del Consejo de Cooperación del Golfo en hospitales inteligentes se espera que siembren la demanda futura. América del Sur muestra una adopción selectiva, liderada por los pagadores privados en Brasil.

Panorama Competitivo

El mercado de monitoreo de pacientes está moderadamente fragmentado. GE HealthCare, Philips y Nihon Kohden defienden los contratos hospitalarios mediante acuerdos de servicio plurianuales y una profunda integración con los registros electrónicos de salud. Los especialistas en dispositivos portátiles Dexcom, Abbott y Masimo apuntan a los segmentos ambulatorio y de consumo, aprovechando los canales directos al consumidor y los contratos de bienestar empresarial. Los líderes en electrónica de consumo Apple, Garmin y Samsung añaden presión de sustitución al incorporar sensores de salud en dispositivos portátiles convencionales, obligando a los fabricantes de dispositivos médicos a diferenciarse en la autorización de la FDA y la elegibilidad de reembolso.

La actividad estratégica se centra en la integración vertical hacia los servicios gestionados. GE HealthCare amplió su alianza con Mindray a los centros de cirugía ambulatoria en 2026, mientras que Philips aseguró pactos de interoperabilidad con Dräger y Hamilton para consolidar los datos de dispositivos de UCI. Empresas emergentes como VitalConnect y Spire Health implementan parches multiparámetro adhesivos que desafían a los monitores de cabecera para casos de uso en unidades de cuidados intermedios y atención hospitalaria en el hogar. La inversión en conectividad habilitada por satélite e inferencia en el borde continúa, como lo evidencian más de 200 patentes relacionadas emitidas en 2024-2025 [3]Oficina de Patentes y Marcas de los Estados Unidos, "Patentes de Biosensores Portátiles 2024-2025," uspto.gov.

El cumplimiento normativo está emergiendo como una ventaja competitiva. Las presentaciones de ciberseguridad de la Sección 524B y la documentación técnica del Reglamento de Dispositivos Médicos de la UE exigen una experiencia especializada que los participantes más pequeños pueden no tener. A medida que se acelera la consolidación, los proveedores líderes con infraestructura regulatoria global están posicionados para capturar una participación incremental en el mercado de monitoreo de pacientes.

Líderes de la Industria de Monitoreo de Pacientes

Abbott Laboratories

GE Healthcare

Becton, Dickinson and Company

Dexcom, Inc

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Medtronic obtuvo la autorización 510(k) de la FDA para su sistema inteligente MDI MiniMed Go, integrando el sensor Instinct de Abbott con InPen para orientación de dosis en tiempo real.

- Enero de 2026: Medtronic amplió una asociación estratégica con Mindray para suministrar soluciones de monitoreo a los centros de cirugía ambulatoria de los Estados Unidos.

- Julio de 2025: Philips firmó acuerdos de interoperabilidad con Dräger, Hamilton Medical, Getinge y B. Braun para conectar sus dispositivos de cuidados críticos al ecosistema de monitoreo de Philips.

Alcance del Informe del Mercado Global de Monitoreo de Pacientes

Según el alcance del informe, el monitoreo de pacientes es la observación continua o repetida de las funciones fisiológicas de un paciente para orientar las decisiones clínicas y evaluar la eficacia de las intervenciones médicas. Estos sistemas utilizan tecnología avanzada para registrar signos vitales, incluidos la frecuencia cardíaca, la presión arterial, la frecuencia respiratoria, la temperatura corporal y la saturación de oxígeno en sangre (SpO2), proporcionando a los profesionales de la salud datos precisos en tiempo real.

El mercado de monitoreo de pacientes está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, se segmenta en dispositivos (monitores de signos vitales multiparámetro, dispositivos de monitoreo cardíaco, dispositivos de monitoreo respiratorio, dispositivos de neuromonitoreo, dispositivos de monitoreo fetal y neonatal, monitores hemodinámicos y de presión, monitores portátiles y de parche, concentradores y pasarelas de monitoreo remoto de pacientes, y módulos de análisis predictivo impulsados por IA) y servicios (instalación y mantenimiento, capacitación y educación, servicios de RPM y telesalud, integración de datos e interoperabilidad, análisis e informes, y operaciones de monitoreo gestionado y triaje). Por aplicación, el mercado se segmenta en cardiología, respiratorio, neurología, diabetes y metabólico, materno y neonatal, vigilancia de cuidados críticos y otros. Por usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas y de especialidad única, centros de cirugía ambulatoria, proveedores de atención médica domiciliaria e instalaciones de cuidados a largo plazo y viviendas asistidas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos | Monitores de Signos Vitales Multiparámetro |

| Dispositivos de Monitoreo Cardíaco | |

| Dispositivos de Monitoreo Respiratorio | |

| Dispositivos de Neuromonitoreo | |

| Dispositivos de Monitoreo Fetal y Neonatal | |

| Monitores Hemodinámicos y de Presión | |

| Monitores Portátiles y de Parche | |

| Concentradores y Pasarelas de Monitoreo Remoto de Pacientes | |

| Módulos de Análisis Predictivo Impulsados por IA | |

| Servicios | Instalación y Mantenimiento |

| Capacitación y Educación | |

| Servicios de RPM y Telesalud | |

| Integración de Datos e Interoperabilidad | |

| Análisis e Informes | |

| Operaciones de Monitoreo Gestionado y Triaje |

| Cardiología |

| Respiratorio |

| Neurología |

| Diabetes y Metabólico |

| Materno y Neonatal |

| Vigilancia de Cuidados Críticos |

| Otros |

| Hospitales |

| Clínicas Especializadas y de Especialidad Única |

| Centros de Cirugía Ambulatoria |

| Proveedores de Atención Médica Domiciliaria |

| Instalaciones de Cuidados a Largo Plazo y Viviendas Asistidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Dispositivos | Monitores de Signos Vitales Multiparámetro |

| Dispositivos de Monitoreo Cardíaco | ||

| Dispositivos de Monitoreo Respiratorio | ||

| Dispositivos de Neuromonitoreo | ||

| Dispositivos de Monitoreo Fetal y Neonatal | ||

| Monitores Hemodinámicos y de Presión | ||

| Monitores Portátiles y de Parche | ||

| Concentradores y Pasarelas de Monitoreo Remoto de Pacientes | ||

| Módulos de Análisis Predictivo Impulsados por IA | ||

| Servicios | Instalación y Mantenimiento | |

| Capacitación y Educación | ||

| Servicios de RPM y Telesalud | ||

| Integración de Datos e Interoperabilidad | ||

| Análisis e Informes | ||

| Operaciones de Monitoreo Gestionado y Triaje | ||

| Por Aplicación | Cardiología | |

| Respiratorio | ||

| Neurología | ||

| Diabetes y Metabólico | ||

| Materno y Neonatal | ||

| Vigilancia de Cuidados Críticos | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y de Especialidad Única | ||

| Centros de Cirugía Ambulatoria | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Instalaciones de Cuidados a Largo Plazo y Viviendas Asistidas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de monitoreo de pacientes para 2031?

Se prevé que alcance los 89,39 millones de USD, expandiéndose a una CAGR del 7,04% desde 2026.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se proyecta que los servicios crezcan a un 9,53% anual a medida que los hospitales adopten el monitoreo gestionado basado en suscripción.

¿Cómo influirán los cambios en los códigos de RPM en la adopción?

Los umbrales de interacción más bajos y los nuevos códigos a corto plazo están destinados a duplicar el grupo de pacientes reembolsables en los Estados Unidos, acelerando los despliegues.

¿Por qué se considera a Asia-Pacífico como el motor de crecimiento?

Las inversiones en salud digital respaldadas por el gobierno y las reformas de reembolso favorables en China, India y Japón sustentan una CAGR regional del 10,99%.

¿Cómo están afectando las normas de ciberseguridad a la competencia entre proveedores?

El cumplimiento de la Sección 524B de la FDA eleva las barreras de entrada, favoreciendo a los actores establecidos con sólidas capacidades regulatorias e impulsando la actividad de fusiones.

¿Qué riesgos podrían ralentizar la adopción de plataformas de monitoreo de pacientes de próxima generación?

El costo de capital, el cumplimiento de privacidad y seguridad, y la variabilidad del reembolso son riesgos clave, con la ciberseguridad y la gobernanza de datos ahora centrales en las revisiones regulatorias y la contratación pública.

Última actualización de la página el: