Tamaño y Participación del Mercado de Anticuerpos Monoclonales contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 107.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 227.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticuerpos Monoclonales contra el Cáncer por Mordor Intelligence

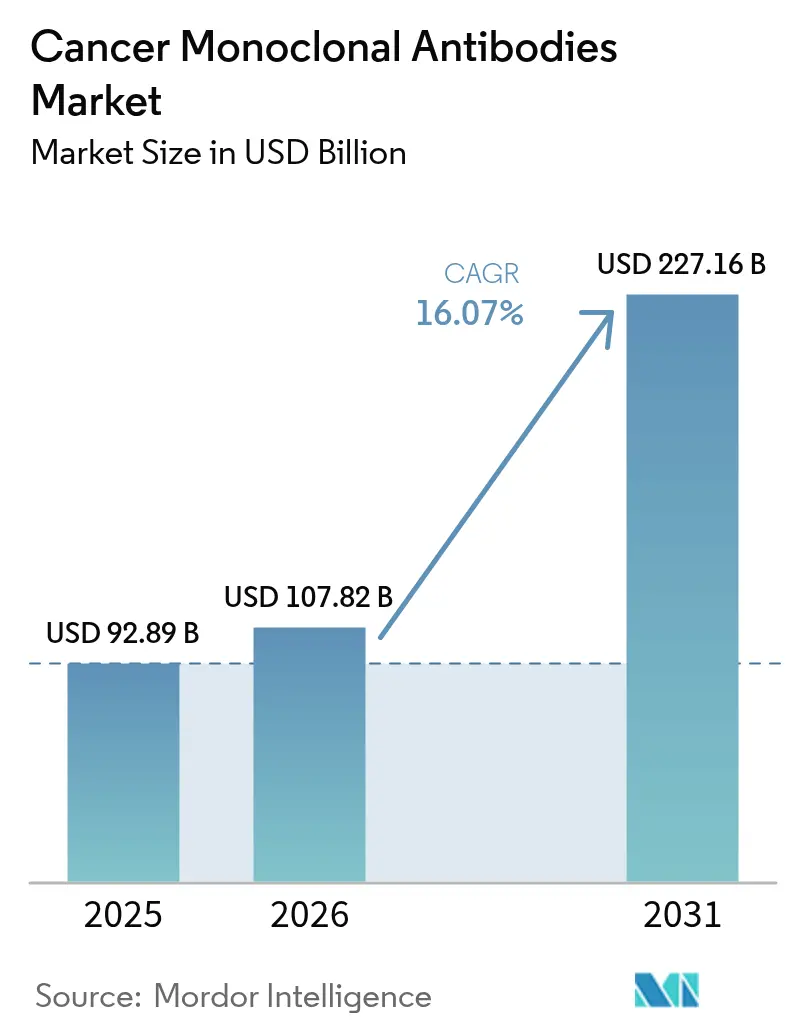

Se espera que el tamaño del Mercado de Anticuerpos Monoclonales contra el Cáncer crezca de USD 92,89 mil millones en 2025 a USD 107,82 mil millones en 2026 y se prevé que alcance USD 227,16 mil millones en 2031 a una CAGR del 16,07% durante 2026-2031.

Los rápidos avances provienen del diseño de anticuerpos habilitado por inteligencia artificial, una vía regulatoria más ágil para los anticuerpos biespecíficos y una adopción más amplia de conjugados anticuerpo-fármaco que en conjunto amplían el alcance terapéutico y mejoran la visibilidad de los ingresos. Las expansiones de capacidad por parte de fabricantes por contrato, el cambio hacia la atención oncológica basada en valor y los datos clínicos innovadores de empresas biotecnológicas chinas reconfiguran aún más la dinámica competitiva, manteniendo al mismo tiempo una alta productividad en la cartera de proyectos. Los principales riesgos incluyen cuellos de botella en biorreactores, un estricto monitoreo de seguridad y la competencia de las modalidades de células CAR-T y edición génica; sin embargo, las empresas que integran ingeniería impulsada por IA y fabricación flexible conservan ventaja estratégica.

Conclusiones Clave del Informe

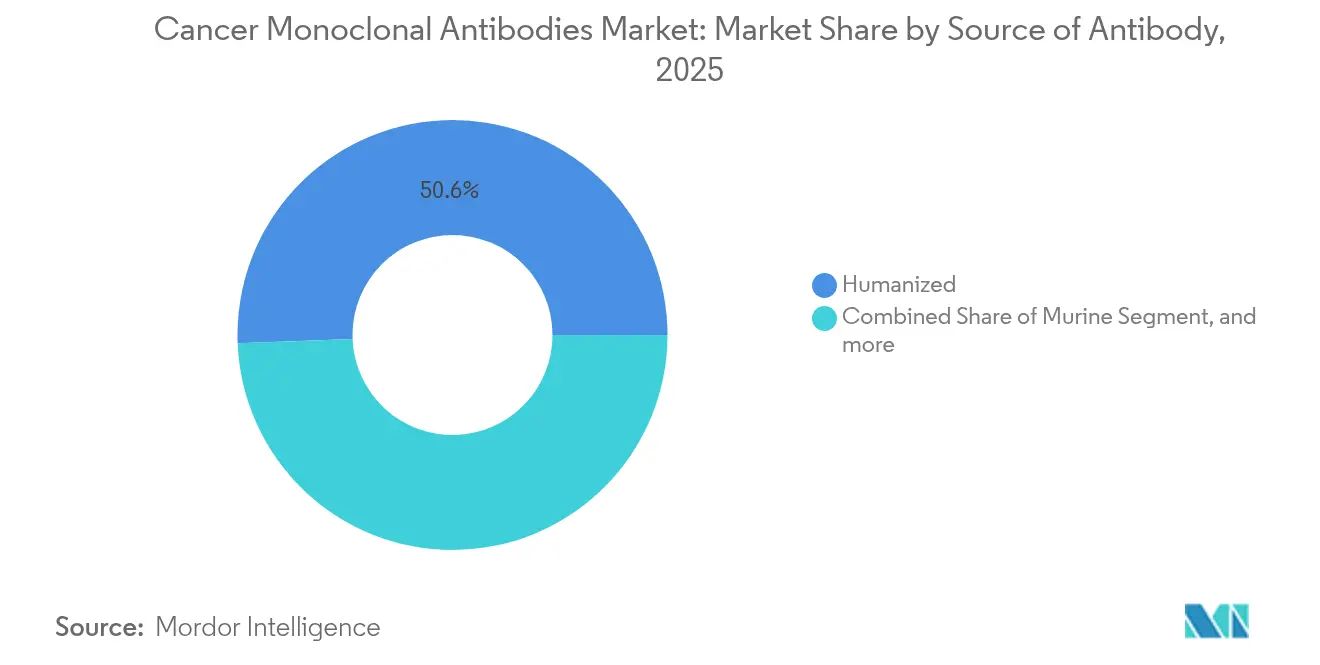

- Por fuente del anticuerpo, los anticuerpos humanizados lideraron con el 50,62% de la participación del mercado de anticuerpos monoclonales contra el cáncer en 2025, mientras que los anticuerpos totalmente humanos registran la CAGR más rápida del 18,59% hasta 2031.

- Por terapia, el trastuzumab representó el 16,72% del tamaño del mercado de anticuerpos monoclonales contra el cáncer en 2025; la categoría "Otros" crece a una CAGR del 20,61% entre 2026 y 2031.

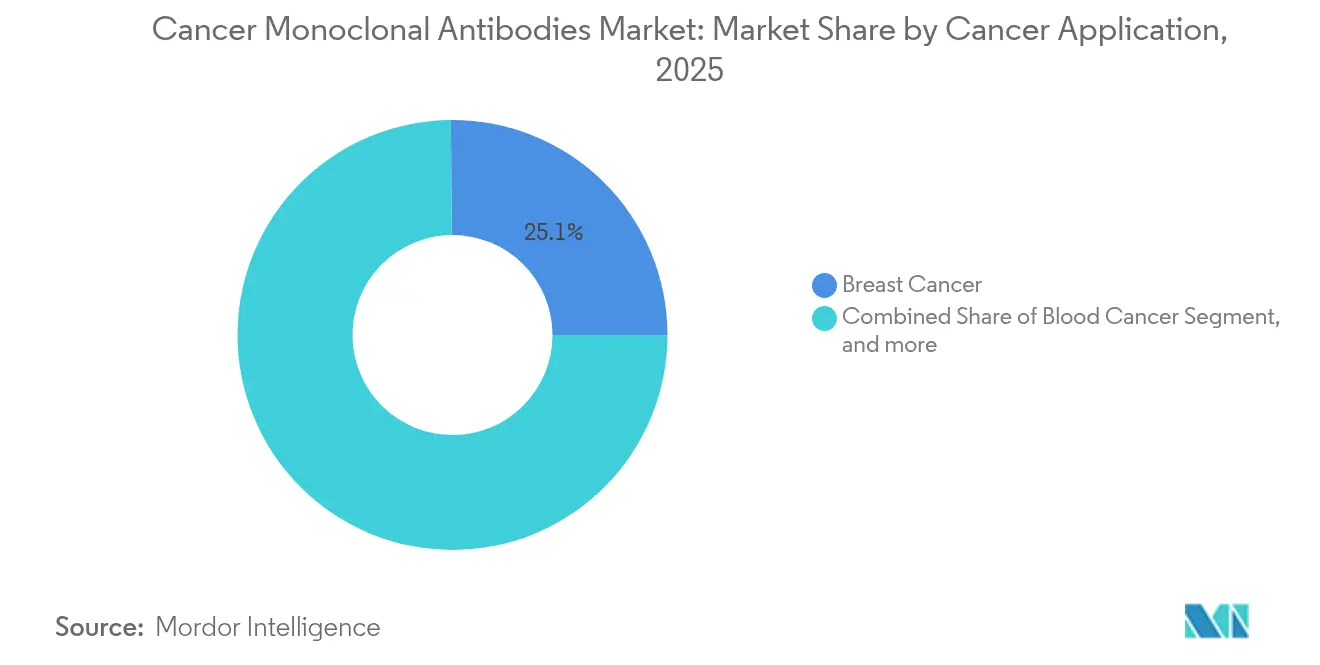

- Por aplicación, el cáncer de mama representó el 25,12% del tamaño del mercado de anticuerpos monoclonales contra el cáncer en 2025, mientras que los cánceres de hígado y gastrointestinales avanzan a una CAGR del 16,41% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 52,24% de los ingresos en 2025, y las farmacias en línea registran la CAGR más alta del 17,95% hasta 2031.

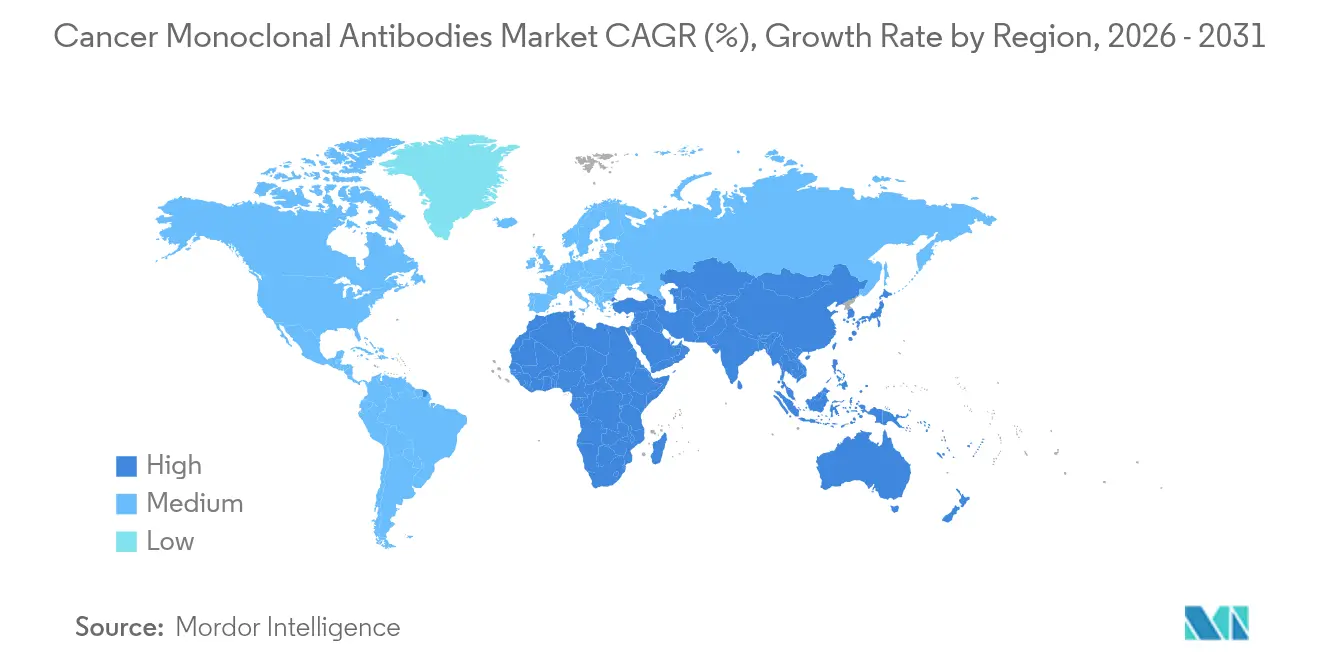

- Por geografía, América del Norte retuvo el 41,78% de la participación del mercado de anticuerpos monoclonales contra el cáncer en 2025, mientras que Asia-Pacífico se expande con mayor rapidez a una CAGR del 18,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anticuerpos Monoclonales contra el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento global de la incidencia del cáncer | +3.2% | Global con mayor tracción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor asignación a I+D en oncología | +2.8% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Éxito clínico comprobado de los anticuerpos monoclonales humanizados y totalmente humanos | +2.1% | Global, uso temprano en mercados desarrollados | Corto plazo (≤ 2 años) |

| Surgimiento de anticuerpos biespecíficos y conjugados anticuerpo-fármaco | +4.3% | Global, China lidera los ensayos | Mediano plazo (2–4 años) |

| Adopción de ingeniería de anticuerpos impulsada por IA | +1.9% | América del Norte y UE, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia modelos de oncología basados en valor | +1.3% | América del Norte y UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia del Cáncer

La incidencia del cáncer aumenta de 20 millones de casos en 2022 a una proyección de 35 millones en 2050, un incremento del 77% que amplía los grupos de pacientes con cáncer de pulmón, mama y colorrectal.[1]Personal de la Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025", Sociedad Americana del Cáncer, cancer.org El envejecimiento de la población en las regiones desarrolladas y los cambios en el estilo de vida en las economías emergentes intensifican la demanda de biológicos dirigidos. El mercado de anticuerpos monoclonales contra el cáncer se beneficia dado que los anticuerpos monoclonales ofrecen una acción específica sobre el tumor que se alinea con los protocolos de oncología de precisión. Los países de ingresos bajos y medios registran el crecimiento más rápido de casos, lo que genera desafíos de acceso pero abre mercados desatendidos para biosimilares optimizados en costos. Este aumento demográfico sostiene el crecimiento de los ingresos mucho más allá de las ventanas de pronóstico actuales.

Mayor Asignación a I+D en Oncología

La oncología concentra la mayor participación de los presupuestos de I+D biofarmacéutico, y el 35% de los ensayos oncológicos involucran ahora conjugados anticuerpo-fármaco o construcciones multiespecíficas. La mejora en la productividad del desarrollo y las adquisiciones de gran envergadura —la compra de Mirati por parte de Bristol Myers Squibb por USD 5.800 millones y el acuerdo de Eli Lilly con Point Biopharma por USD 1.400 millones— fortalecen las carteras en etapas avanzadas. Los flujos de capital fomentan una sólida actividad de asociaciones que inyecta conocimiento técnico y reduce el riesgo de la innovación, permitiendo al mercado de anticuerpos monoclonales contra el cáncer asegurar lanzamientos continuos de primera en su clase.

Éxito Clínico Comprobado de los Anticuerpos Monoclonales Humanizados y Totalmente Humanos

Los organismos reguladores aprobaron 25 nuevos biológicos oncológicos en 2024, muchos basados en formatos humanizados o totalmente humanos que reducen la inmunogenicidad.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones Oncológicas 2024", FDA, fda.gov La dosificación subcutánea reduce el tiempo de administración a menos de cinco minutos, mejorando la adherencia del paciente y liberando capacidad de infusión. La ampliación de indicaciones, como el penpulimab-kcqx en el carcinoma nasofaríngeo, añade nuevas fuentes de ingresos. La sólida adopción de biosimilares ahorró a los pagadores USD 7.000 millones en 2023, demostrando el valor terapéutico e impulsando la expansión del volumen que compensa la erosión de precios.

Surgimiento de Anticuerpos Biespecíficos y Conjugados Anticuerpo-Fármaco

Catorce anticuerpos biespecíficos habían obtenido aprobación global a finales de 2023 y, junto con los conjugados anticuerpo-fármaco comercializados, podrían superar los USD 26.000 millones en ingresos para 2028. Asociaciones como la colaboración de USD 1.500 millones entre BioNTech y Bristol Myers Squibb en BNT327 destacan el fuerte compromiso de capital.[3]Comunicaciones de Bristol Myers Squibb, "Anuncio de Colaboración BNT327", bms.com La complejidad de la fabricación eleva las barreras de entrada y protege a los innovadores, pero impulsa la demanda de fabricación por contrato, un viento de cola estructural para los especialistas del lado de la oferta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Monitoreo regulatorio y de seguridad estricto | -2.1% | Global, más intenso en mercados desarrollados | Corto plazo (≤ 2 años) |

| Alta tasa de desgaste clínico y ciclos prolongados | -1.8% | Global, mayor carga para empresas más pequeñas | Largo plazo (≥ 4 años) |

| Cuellos de botella en la fabricación de biorreactores y materias primas | -2.3% | Global, crítico para el desarrollo en Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente competencia de modalidades avanzadas | -1.4% | América del Norte y UE, con extensión a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Monitoreo Regulatorio y de Seguridad Estricto

Los organismos reguladores exigen datos de seguridad integrados para los biespecíficos y los conjugados anticuerpo-fármaco, añadiendo normas de estudios pediátricos y revisiones de efectividad comparativa que alargan los plazos y los costos. Las evaluaciones clínicas conjuntas europeas elevan aún más los umbrales de evidencia. Las empresas pequeñas enfrentan brechas de recursos, lo que las impulsa hacia acuerdos de licencia o fusiones y adquisiciones con actores más grandes que cuentan con la infraestructura regulatoria necesaria.

Cuellos de Botella en la Fabricación de Biorreactores y Suministro de Materias Primas

El volumen global de biorreactores alcanzó 17,4 millones de litros en 2024, pero el crecimiento de la demanda sigue superando la capacidad. La escasez de medios de cultivo celular y bolsas de un solo uso genera inflación en los plazos de entrega. Samsung Biologics, Fujifilm Diosynth y Lonza anunciaron expansiones multimillonarias, pero las nuevas plantas necesitan entre tres y cinco años para alcanzar la producción comercial. El desequilibrio eleva los costos de fabricación por contrato y puede retrasar los lanzamientos de productos, especialmente para las empresas sin espacios asegurados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente del Anticuerpo: El Dominio de los Humanizados Enfrenta la Disrupción de los Totalmente Humanos

Los anticuerpos humanizados generaron el 50,62% de los ingresos de 2025, lo que subraya su trayectoria en los regímenes oncológicos de gran éxito comercial. El mercado de anticuerpos monoclonales contra el cáncer presencia ahora una adopción acelerada de anticuerpos totalmente humanos, que registran una CAGR del 18,59% hasta 2031 gracias a su superior perfil de seguridad y su creciente uso en protocolos de combinación. La simplicidad del proceso de fabricación y los perfiles regulatorios favorables posicionan a las construcciones totalmente humanas para migrar de nicho a corriente principal durante el período de pronóstico.

Las plataformas de cartera aprovechan ratones transgénicos y presentación en fagos para generar candidatos totalmente humanos diversificados que abordan objetivos tradicionalmente difíciles. La menor inmunogenicidad reduce el riesgo de retratamiento y mejora las puntuaciones de calidad de vida. A medida que los costos disminuyen, los pagadores se sienten más cómodos financiando el uso en líneas más tempranas, reforzando la trayectoria. Los formatos murinos y quiméricos pierden terreno excepto en entornos especializados donde el aclaramiento rápido confiere beneficios. Las empresas que pivotan rápidamente hacia candidatos totalmente humanos probablemente superen a sus rivales en el mercado de anticuerpos monoclonales contra el cáncer.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Terapia con Anticuerpos Monoclonales: El Liderazgo del Trastuzumab es Desafiado por la Cartera de Innovación

El trastuzumab mantuvo el 16,72% de la participación del mercado de anticuerpos monoclonales contra el cáncer en 2025 gracias a la profunda familiaridad de los médicos y la sólida evidencia en el cáncer de mama HER2 positivo. Sin embargo, una ola de innovación centrada en los conjugados anticuerpo-fármaco y los biespecíficos impulsa el segmento "Otros", que crece un 20,61% anualmente. Las nuevas aprobaciones, como el trastuzumab deruxtecan para la enfermedad HER2 baja, amplían el beneficio a subgrupos de pacientes más amplios. El epcoritamab-bysp registró una tasa de respuesta del 82% en el linfoma folicular, demostrando la potencia de los biespecíficos y desviando la atención de las construcciones más antiguas de un solo objetivo.

La combinación estratégica de anticuerpos con inhibidores de puntos de control inmunitario o moléculas pequeñas mejora la profundidad de la respuesta, ampliando la base de ingresos para los agentes de próxima generación. La erosión por biosimilares reduce el valor del trastuzumab pero impulsa el volumen, amortiguando los ingresos del segmento. El resultado final es una combinación de terapias diversificada en la que los nuevos mecanismos inclinan progresivamente la participación de mercado, aunque las marcas establecidas conservan relevancia a través de la gestión del ciclo de vida.

Por Aplicación Oncológica: El Dominio del Cáncer de Mama Encuentra la Aceleración del Hígado y el Tracto Gastrointestinal

El cáncer de mama generó el 25,12% del tamaño del mercado de anticuerpos monoclonales contra el cáncer en 2025 debido a los regímenes dirigidos a HER2 consolidados y la creciente adopción en entornos con receptores hormonales positivos. Los cánceres de hígado y gastrointestinales, aunque más pequeños, registran una CAGR del 16,41% hasta 2031 a medida que objetivos emergentes como TROP2 y variantes de EGFR avanzan hacia ensayos en etapas tardías. La alta prevalencia en Asia y América Latina impulsa la población objetivo, convirtiendo a estas neoplasias malignas en nichos de expansión prioritarios.

Los cánceres de sangre mantienen una contribución saludable a través de los activadores de células T biespecíficos que igualan la eficacia de las células CAR-T pero ofrecen la conveniencia de la dosificación ambulatoria. Las terapias para el cáncer de pulmón evolucionan mediante combinaciones de anticuerpos con inhibidores de puntos de control inmunitario que prolongan la supervivencia libre de progresión. En conjunto, estos cambios diluyen la dependencia de un solo tumor y distribuyen el riesgo de ingresos entre múltiples sitios de enfermedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran Mientras los Canales en Línea Crecen con Rapidez

Las farmacias hospitalarias representaron el 52,24% de las ventas mundiales de 2025, dado que muchos anticuerpos monoclonales aún requieren infusión supervisada. Sin embargo, las formulaciones subcutáneas catalizan una CAGR del 17,95% en la facturación de las farmacias en línea a medida que los pacientes adoptan la autoadministración. Los programas de venta minorista especializada amplían el alcance de la cadena de frío, mientras que los aseguradores reembolsan la atención domiciliaria para reducir los gastos generales de las instalaciones. A medida que maduran las plataformas de prescripción digital, los pagadores y los proveedores colaboran en herramientas de monitoreo remoto que garantizan la seguridad sin obligar a visitas hospitalarias.

Los hospitales responden agrupando los servicios de infusión con pruebas genómicas y seguimiento de resultados en tiempo real, reforzando su papel central en los regímenes oncológicos complejos. El modelo de doble canal amplía el acceso general, especialmente en geografías donde la densidad de clínicas no satisface la demanda de los pacientes, sosteniendo así la expansión del mercado de anticuerpos monoclonales contra el cáncer.

Análisis Geográfico

América del Norte mantiene el primer lugar con el 41,78% de los ingresos globales en 2025, impulsada por sólidos ecosistemas de ensayos clínicos y políticas favorables de los pagadores. Los requisitos de evidencia del mundo real ganan terreno, lo que lleva a las empresas de ciencias de la vida a establecer registros longitudinales de pacientes que respaldan los contratos basados en valor. La aprobación del pembrolizumab subcutáneo ejemplifica el impulso de la región hacia una dosificación centrada en el paciente que reduce la carga de las instalaciones y apoya el despliegue de la tele-oncología.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 18,92% hasta 2031, lo que refleja mayores presupuestos oncológicos, el envejecimiento demográfico y las vías aceleradas respaldadas por los reguladores. Akeso de China produjo ivonescimab, que superó a Keytruda en tiempo hasta la progresión, fortaleciendo la confianza interna y atrayendo capital hacia plataformas locales de anticuerpos. La penetración del seguro médico comercial amplía la asequibilidad, mientras que las asociaciones público-privadas financian parques de biofabricación cerca de los principales centros urbanos.

Europa persigue un acceso equilibrado a través de evaluaciones clínicas conjuntas que agilizan las aprobaciones pero protegen los presupuestos. Las autorizaciones de comercialización condicionales para anticuerpos innovadores, incluido el linvoseltamab, demuestran agilidad para abordar necesidades médicas no cubiertas de alta urgencia. La alta adopción de biosimilares presiona los precios, pero los aumentos de volumen mantienen la disponibilidad de las terapias y liberan fondos para construcciones de próxima generación.

Oriente Medio y África y América del Sur añaden un potencial incremental a medida que los gobiernos priorizan la oncología en los planes de cobertura universal de salud. La inversión extranjera directa fluye hacia plantas de llenado y acabado que acortan los ciclos de importación. Los precios flexibles y los programas de asistencia a pacientes mitigan las barreras de asequibilidad, ampliando el alcance de las terapias sin comprometer la prudencia fiscal. En conjunto, estos movimientos amplían la huella geográfica del mercado de anticuerpos monoclonales contra el cáncer.

Panorama Competitivo

El mercado de anticuerpos monoclonales contra el cáncer muestra una consolidación moderada. Las principales empresas occidentales aún controlan grandes carteras, pero las crecientes empresas biotecnológicas asiáticas irrumpen con datos clínicos competitivos y menores costos de desarrollo. En general, la penetración de la fabricación por contrato y la alta complejidad del descubrimiento erigen barreras de entrada que compensan parcialmente la presión de fragmentación.

Las fusiones y adquisiciones estratégicas y las licencias dominan las estrategias de crecimiento. Pfizer cerró un acuerdo global de USD 1.250 millones con 3SBio para un biespecífico PD-1/VEGF, demostrando el apetito por la innovación externa. BioNTech y Bristol Myers Squibb comprometieron USD 1.500 millones por adelantado para codesarrollar BNT327, potenciando las capacidades multiespecíficas. Los grandes actores integran herramientas de IA, invierten en bioprocesamiento continuo y despliegan ecosistemas de apoyo al paciente que mejoran la adherencia y diferencian la calidad del servicio.

Empresas chinas como Akeso aprovechan las subvenciones gubernamentales, las revisiones aceleradas y los amplios grupos de pacientes locales para entregar datos fundamentales con mayor rapidez y a menor costo. El éxito del ensayo de ivonescimab frente a Keytruda amplía su poder de negociación en las asociaciones globales. Los actores occidentales establecidos responden creando empresas conjuntas y centros de investigación en China para capturar conocimiento local y preservar su participación.

Líderes de la Industria de Anticuerpos Monoclonales contra el Cáncer

Amgen Inc

Eli Lilly and Company

F. Hoffmann-La Roche Ltd (Genentech Inc)

Merck & Co., Inc

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BioNTech y Bristol Myers Squibb anunciaron una asociación estratégica global para codesarrollar BNT327, un anticuerpo biespecífico dirigido a PD-L1 y VEGF-A, con un pago inicial de USD 1.500 millones y pagos por hitos potenciales que totalizan USD 7.600 millones. La colaboración tiene como objetivo acelerar la aprobación regulatoria y el lanzamiento al mercado para múltiples indicaciones de tumores sólidos.

- Junio de 2025: Roche reportó resultados positivos del estudio IMforte de Fase III que muestran que Tecentriq combinado con lurbinectedina mejoró significativamente la supervivencia en el cáncer de pulmón de células pequeñas en estadio extenso, reduciendo el riesgo de progresión de la enfermedad en un 46% y el riesgo de muerte en un 27% en comparación con Tecentriq.

- Mayo de 2025: Pfizer celebró un acuerdo de licencia global exclusivo con 3SBio para SSGJ-707, un anticuerpo biespecífico dirigido a PD-1 y VEGF, con un pago inicial de USD 1.250 millones y pagos por hitos potenciales de hasta USD 4.800 millones para el cáncer de pulmón de células no pequeñas y otros tumores sólidos.

- Abril de 2025: La FDA aprobó el penpulimab-kcqx para el carcinoma nasofaríngeo no queratinizante, demostrando una supervivencia libre de progresión media de 9,6 meses para la terapia de combinación y recibiendo las designaciones de vía rápida, innovador y medicamento huérfano.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de anticuerpos monoclonales (mAbs) contra el cáncer como todas las moléculas de anticuerpos de grado prescripción cuya indicación principal aprobada por el regulador es el diagnóstico o tratamiento de tumores sólidos o neoplasias malignas hematológicas, independientemente de la clase de origen o el modo de acción. Según Mordor Intelligence, los valores reflejan los ingresos ex-fábrica obtenidos desde los entornos de primera línea hasta los de rescate en los canales de farmacia hospitalaria, minorista y digital.

Exclusión del alcance: los biológicos de soporte utilizados únicamente para anemia, neutropenia o trastornos autoinmunes quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Fuente del Anticuerpo

- Murino

- Quimérico

- Humanizado

- Totalmente Humano

- Por Terapia con Anticuerpos Monoclonales

- Bevacizumab

- Trastuzumab

- Rituximab

- Cetuximab

- Daratumumab

- Otros

- Por Aplicación Oncológica

- Cáncer de Mama

- Cáncer de Sangre

- Cáncer Colorrectal

- Cáncer de Pulmón

- Cáncer de Hígado y Gastrointestinal

- Otro Tumor Sólido

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con oncólogos, farmacéuticos hospitalarios, pagadores y distribuidores regionales de América del Norte, Europa, Asia-Pacífico y América Latina. Los hallazgos abarcaron cambios en la combinación de líneas de terapia, uso fuera de indicación, precios de licitación y penetración real de biosimilares, lo que nos permitió validar las ratios obtenidas en gabinete y refinar los puntos de inflexión de las previsiones.

Investigación de gabinete

Comenzamos mapeando la carga de enfermedad utilizando conjuntos de datos abiertos como WHO GLOBOCAN, las tablas de incidencia CDC SEER y OECD Health Stats, que anclan los grupos de pacientes y la adopción diagnóstica. Las canalizaciones de aprobación, las extensiones de etiqueta y las tasas de desgaste en ensayos se rastrearon a través del portal de Solicitud de Licencia de Biológicos (BLA) de la FDA de EE. UU., el EPAR de la EMA y ClinicalTrials.gov. Las pistas financieras sobre el volumen de dosificación y el precio de venta promedio (ASP) se extrajeron de los informes 10-K de las empresas, presentaciones para inversores y, para verificaciones cruzadas, instantáneas de D&B Hoovers y Dow Jones Factiva. La vida de las patentes y las ventanas de entrada de biosimilares se examinaron a través de Questel. Estas fuentes son ilustrativas; muchas fuentes adicionales informaron nuestro trabajo de gabinete.

Dimensionamiento del mercado y previsión

Se construyó un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Partiendo de los casos de cáncer incidentes y prevalentes, aplicamos proporciones elegibles para terapia y tasas de penetración de mAbs, que luego se multiplican por la intensidad del tratamiento y el ASP para derivar los ingresos de 2025. Las consolidaciones selectivas de proveedores y las verificaciones de canales sirvieron como pruebas de razonabilidad. Las variables clave incluyen: 1) incidencia anual de tumores HER2-positivos de mama y tumores respondedores a PD-1, 2) aumento de la participación de biosimilares, 3) erosión media del ASP tras la expiración de la patente, 4) deriva de la duración del tratamiento hacia ciclos más cortos, y 5) puntuaciones de cobertura de reembolso regional. La regresión multivariante sobre estos factores, complementada con análisis de escenarios para la adopción rápida de ADC, generó la trayectoria 2025-2030, mientras que los volúmenes con brechas se completaron siguiendo promedios ponderados por pares a partir de llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de verificación de varianza, revisión por pares y aprobación de analistas sénior. Los modelos se actualizan cada doce meses, con ajustes a mitad de ciclo tras aprobaciones materiales, reajustes de precios o cambios en el reembolso, de modo que los clientes siempre reciben la línea de base verificada más reciente.

Por qué la línea de base de anticuerpos monoclonales contra el cáncer de Mordor merece confianza

Las estimaciones publicadas difieren porque las empresas seleccionan cestas de productos, puntos de precio y ritmos de actualización distintos; comprender estos factores es fundamental antes de tomar decisiones.

Los principales impulsores de las brechas giran en torno a si los activos en cartera se monetizan de forma temprana, con qué agresividad se modela la erosión por biosimilares y la amplitud de la cobertura de países adoptada. Los informes de Mordor reflejan el valor del mercado actual únicamente para las etiquetas comercializadas y actualizan las entradas de divisas y ASP cada año fiscal, mientras que otros pueden anualizar los medicamentos en ensayo o mantener tablas de precios estáticas durante más tiempo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 92,89 B (2025) | Mordor Intelligence | - |

| USD 125,10 B (2025) | Regional Consultancy A | Incluye anticuerpos en cartera y asume un crecimiento plano del ASP hasta 2034 |

| USD 86,06 B (2025) | Trade Journal B | Excluye biosimilares y cubre solo 25 países |

| USD 48,30 B (2024) | Industry Association C | Año base más antiguo y omite las compras exclusivamente hospitalarias en Asia-Pacífico |

En resumen, el alcance disciplinado, las variables actualizadas anualmente y los supuestos confirmados de forma cruzada aplicados por Mordor Intelligence producen una línea de base equilibrada y transparente que los usuarios pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de anticuerpos monoclonales contra el cáncer?

El mercado alcanza USD 107,82 mil millones en 2026 y se proyecta que aumente a USD 227,16 mil millones en 2031 a una CAGR del 16,07%.

¿Qué región geográfica crece con mayor rapidez?

Asia-Pacífico registra la CAGR más alta del 18,92% hasta 2031, impulsada por la amplia cartera de ensayos clínicos de China y la expansión de la capacidad de fabricación.

¿Qué segmento de fuente de anticuerpos lidera y cuál se expande con mayor rapidez?

Los anticuerpos humanizados tienen una participación de ingresos del 50,62%, mientras que los anticuerpos totalmente humanos crecen con mayor rapidez a una CAGR del 18,59% gracias a su menor inmunogenicidad y un uso más amplio en combinaciones.

¿Cuáles son los principales impulsores del crecimiento del mercado?

Los factores clave de crecimiento incluyen el aumento global de la incidencia del cáncer, el incremento de los presupuestos de I+D en oncología, la adopción de anticuerpos biespecíficos y conjugados anticuerpo-fármaco, y la ingeniería de anticuerpos habilitada por IA.

¿Cómo están evolucionando los canales de distribución?

Las farmacias hospitalarias siguen siendo dominantes con una participación del 52,24%, pero las farmacias en línea registran una CAGR del 17,95% porque las formulaciones subcutáneas permiten la administración domiciliaria.

¿Qué desafíos importantes podrían frenar la adopción?

Las revisiones regulatorias estrictas, la escasez de biorreactores y materias primas, y la competencia de las terapias de células CAR-T y edición génica pueden moderar la sólida trayectoria de crecimiento.

Última actualización de la página el: