Tamaño y Participación del Mercado Europeo de Terapia contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 61.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Terapia contra el Cáncer por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Terapia contra el Cáncer se expanda desde USD 61,46 mil millones en 2025 y USD 64,72 mil millones en 2026 hasta USD 83,69 mil millones en 2031, registrando una CAGR del 5,31% entre 2026 y 2031.

Esta trayectoria constante refleja la armonización regulatoria por parte de la Agencia Europea de Medicamentos (EMA), la expansión de la medicina de precisión en el marco del Plan Europeo de Lucha contra el Cáncer y la sostenida inversión en I+D en las principales economías, como Alemania y Francia. La intensificación de la competencia se centra en los conjugados anticuerpo-fármaco y las terapias con radioligandos, mientras que la adopción de biosimilares acelera los esfuerzos de contención de costes en los sistemas de salud pública.[1]Federación Europea de Industrias y Asociaciones Farmacéuticas, "Indicadores de atención oncológica," efpia.eu El impulso de la cartera de proyectos favorece los tratamientos seleccionados por biomarcadores y los regímenes de inmuno-oncología, mientras que los regímenes de quimioterapia convencional pierden cuota frente a los enfoques de precisión. La adopción de anticuerpos monoclonales biosimilares está liberando margen presupuestario para agentes novedosos, y las vías regulatorias aceleradas están comprimiendo el tiempo entre la aprobación de la EMA y la entrada al mercado. Los centros de fabricación de terapias celulares transfronterizos en el Benelux han acortado la logística de vena a infusión, acelerando el acceso a las opciones de CAR-T. El capital de riesgo fluye hacia las empresas emergentes de radioligandos, y el despliegue de plataformas de emparejamiento de ensayos habilitadas por inteligencia artificial está reduciendo los plazos de reclutamiento, lo que en conjunto refuerza el crecimiento sostenido del mercado europeo de terapia contra el cáncer.

Conclusiones Clave del Informe

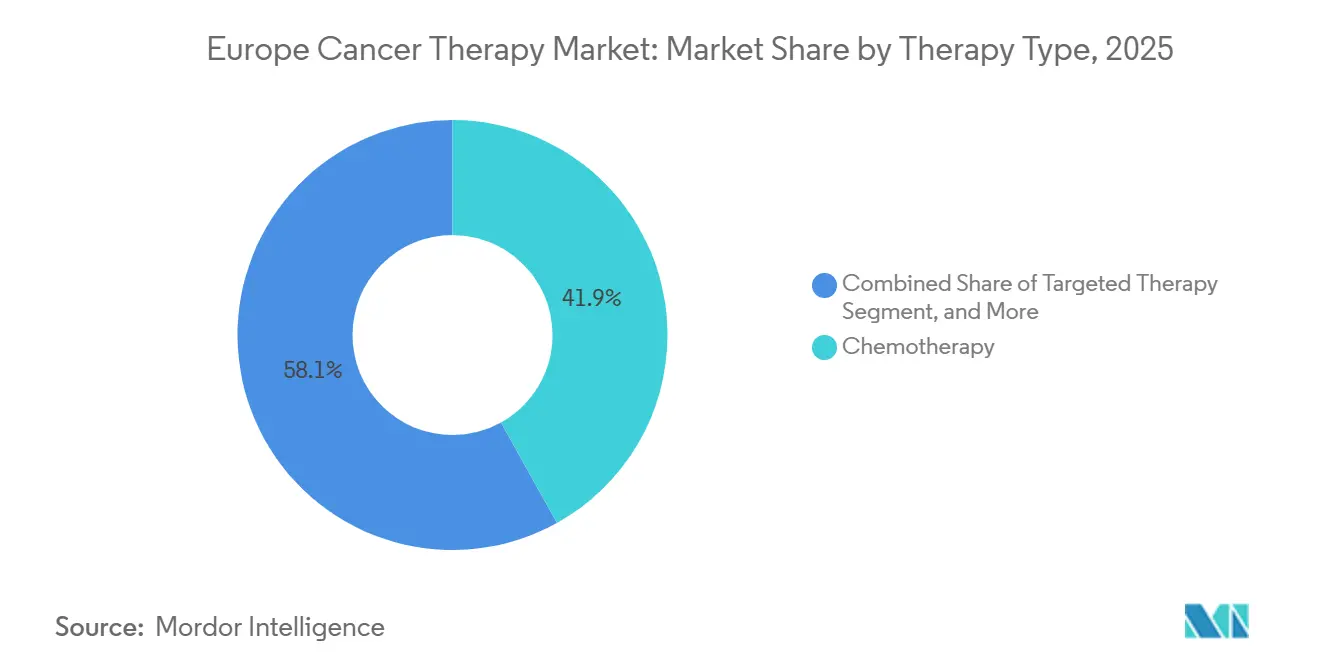

- Por tipo de terapia, la quimioterapia lideró con una participación del 41,92% en el mercado europeo de terapia contra el cáncer en 2025, y se proyecta que la terapia dirigida registre la CAGR más rápida del 6,14% hasta 2031.

- Por tipo de cáncer, el cáncer de mama representó el 25,12% del tamaño del mercado europeo de terapia contra el cáncer en 2025, y se prevé que las terapias para el cáncer de pulmón registren la CAGR más alta del 6,77% hasta 2031.

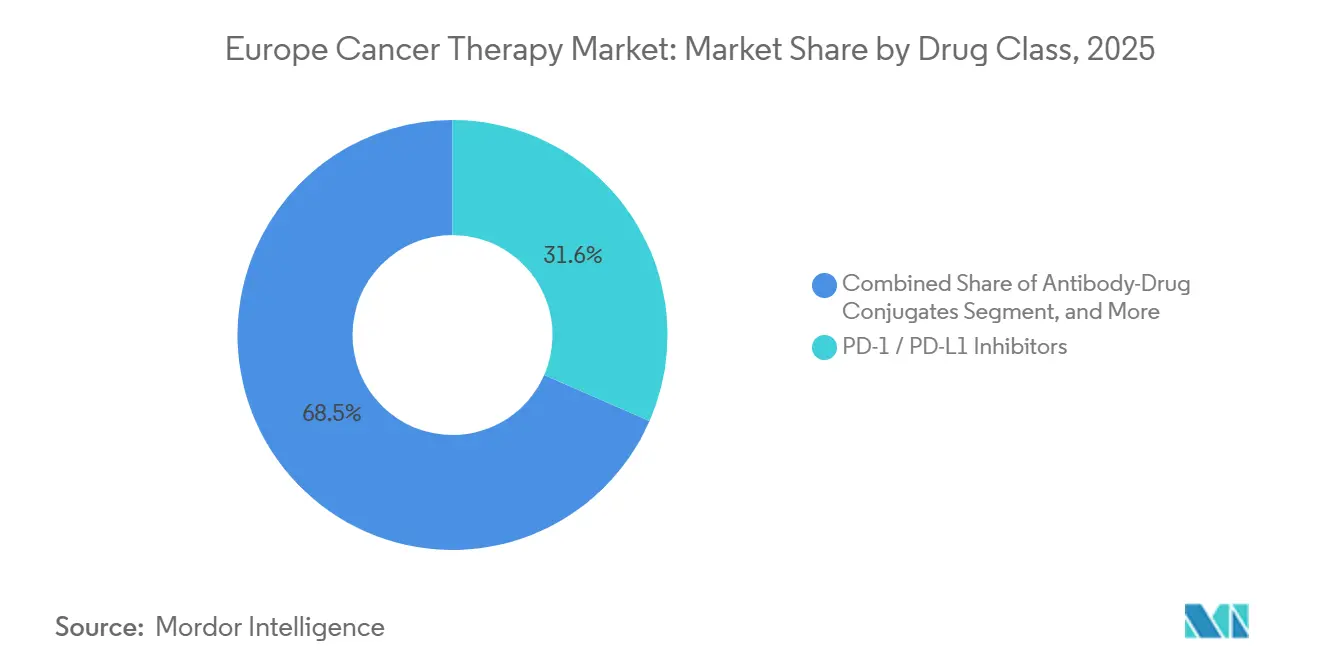

- Por clase de fármaco, los inhibidores de PD-1/PD-L1 mantuvieron una participación del 31,55% en el mercado europeo de terapia contra el cáncer en 2025, y los conjugados anticuerpo-fármaco avanzan a una CAGR del 7,05% durante 2026-2031.

- Por modo de administración, la administración intravenosa capturó el 68,20% de la participación del mercado europeo de terapia contra el cáncer en 2025, y las formulaciones subcutáneas son la vía de más rápido crecimiento, expandiéndose a una CAGR del 6,99% hasta 2031.

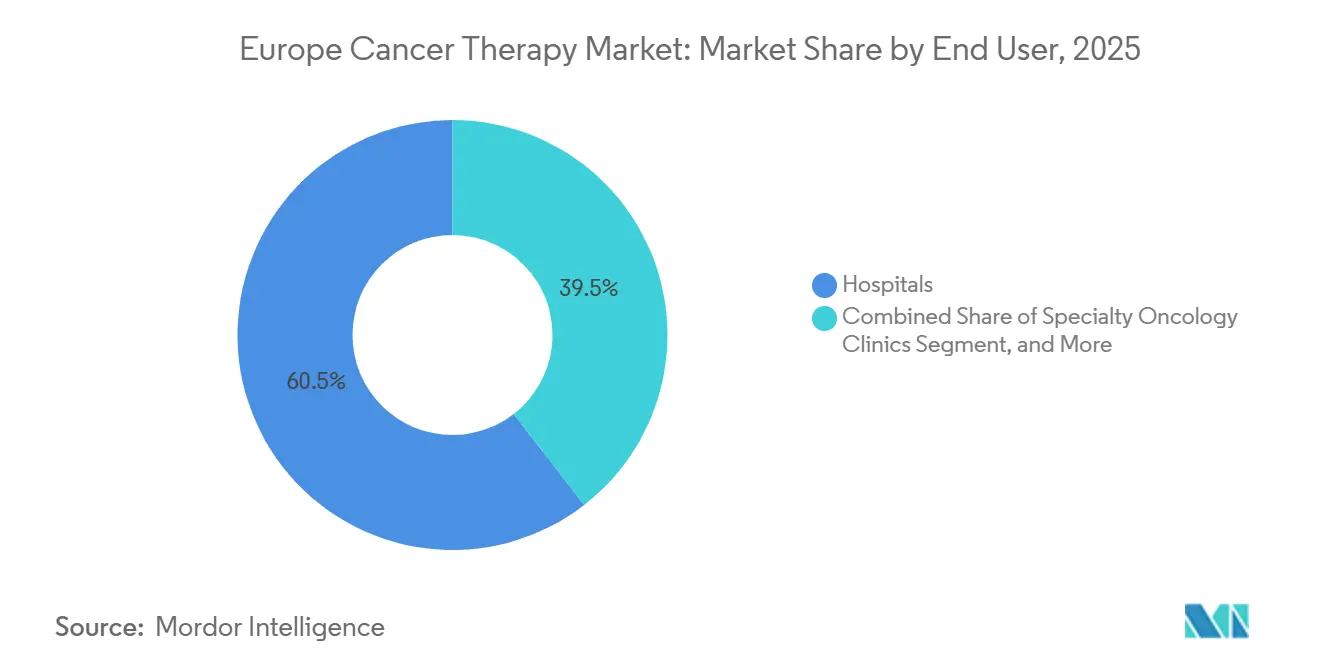

- Por usuario final, los hospitales representaron el 60,50% del mercado europeo de terapia contra el cáncer en 2025. Las clínicas oncológicas especializadas crecen a una CAGR del 6,87% de 2026 a 2031.

- Por país, Alemania capturó el 28,05% de la participación del mercado europeo de terapia contra el cáncer en 2025, y se proyecta que Francia registre la CAGR más rápida del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Terapia contra el Cáncer

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de aprobaciones de fármacos de oncología de precisión tras las reformas de la EMA | 1.2% | Global, con adopción temprana en Alemania, Francia y Países Bajos | Mediano plazo (2–4 años) |

| Adopción de oncología biosimilar que reduce los costes de terapia | 0.9% | Núcleo EU-5, acelerándose en España e Italia | Corto plazo (≤2 años) |

| Implementación de cribado genómico en los planes nacionales de cáncer de la UE-27 | 0.7% | Francia, Alemania, países nórdicos; programas piloto en Polonia y República Checa | Largo plazo (≥4 años) |

| Auge del capital de riesgo para empresas emergentes de radioligandos | 0.6% | Alemania, Bélgica, Suiza; expansión al Reino Unido tras la alineación regulatoria post-Brexit | Mediano plazo (2–4 años) |

| Plataformas de emparejamiento de ensayos impulsadas por inteligencia artificial que acortan el reclutamiento | 0.5% | Reino Unido, Francia, Alemania; emergente en el sur de Europa | Mediano plazo (2–4 años) |

| Centros de fabricación de CAR-T transfronterizos en el Benelux | 0.4% | Núcleo del Benelux, al servicio de la UE-27 en general | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Aprobaciones de Fármacos de Oncología de Precisión tras las Reformas de la EMA

Las vías de licencias adaptativas simplificadas ahora cierran los ciclos de revisión de la EMA en aproximadamente 12 meses, lo que permitió 28 aprobaciones oncológicas en 2024 y sostuvo un crecimiento de dos dígitos en el primer semestre de 2025. Los agentes de primera clase para las indicaciones KRAS G12C, FGFR y HER2 bajo completaron la evaluación en 10 meses, y los diagnósticos complementarios vinculados fueron reembolsados bajo reglas de cobertura condicional en Alemania y Francia, fomentando una rápida adopción clínica. Las evaluaciones conjuntas de evaluación de tecnologías sanitarias publicadas por EUnetHTA están apoyando a los mercados más pequeños sin unidades de oncología, contribuyendo así a reducir las disparidades de acceso. A medida que la evidencia del mundo real madura, los niveles de precios están cada vez más vinculados a los resultados posteriores al lanzamiento, lo que ancla un crecimiento duradero en el mercado europeo de terapia contra el cáncer.

Adopción de Oncología Biosimilar que Reduce los Costes de Terapia

La penetración por volumen de los biosimilares de trastuzumab, bevacizumab y rituximab alcanzó el 41% en Alemania, el Reino Unido y los Países Bajos en diciembre de 2024, generando ahorros acumulados del sistema de EUR 56 mil millones. El mandato de sustitución de enero de 2025 de Francia obliga a los farmacéuticos a dispensar el biológico de menor coste, una iniciativa que se prevé ahorre EUR 1,2 mil millones anuales para 2027. El modelo de reparto de ganancias de España divide los ahorros de adquisición con los proveedores para financiar el acceso a CAR-T y radioligandos. La Comisión Europea aspira a una penetración del 60% de biosimilares para 2030, añadiendo mayor presión a la baja sobre los segmentos maduros al tiempo que libera presupuestos para clases innovadoras.

Implementación del Cribado Genómico en los Planes de Cáncer de la UE-27

Las estrategias nacionales de medicina genómica en Francia y Alemania exigen una amplia caracterización tumoral, escalando a 235.000 ensayos anuales para 2027. Los registros nórdicos integran datos genómicos en bases de datos nacionales de calidad, proporcionando puntos finales del mundo real para apoyar el reembolso adaptativo. Los programas piloto tempranos en Polonia y la República Checa están formando a patólogos y bioinformáticos, extendiendo los beneficios de la oncología de precisión a Europa Central. A medida que aumentan los volúmenes de pruebas, el rendimiento de los diagnósticos complementarios mejorará la correspondencia de tratamientos y acelerará la adopción de regímenes dirigidos en todo el mercado europeo de terapia contra el cáncer.

Auge del Capital de Riesgo para Empresas Emergentes de Radioligandos

Los inversores inyectaron EUR 622 millones en 11 empresas europeas de radioligandos durante 2024-2025. La Serie C de EUR 188 millones de ITM está escalando el suministro de actinio-225 y plomo-212, mientras que la Serie B de EUR 134 millones de PanTera avanza en los programas de torio-227. Sanofi y Orano Med destinaron EUR 300 millones para construir una instalación de plomo-212, y la guía preliminar de la EMA sobre dosificación de emisores alfa señala vientos regulatorios favorables. Estos fondos están acelerando los resultados de la cartera de proyectos y la construcción de instalaciones, posicionando a los radioligandos como un pilar de alto crecimiento de la industria europea de terapia contra el cáncer.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Plazos divergentes de reembolso de evaluación de tecnologías sanitarias en la UE-5 | -0.8% | Alemania, Francia, Reino Unido, Italia, España; expansión a mercados más pequeños | Mediano plazo (2–4 años) |

| Brecha de capacidad hospitalaria para terapias de medicina nuclear | -0.5% | Sur de Europa, Europa Central y Oriental; restricciones aisladas en el Reino Unido | Largo plazo (≥4 años) |

| Escasez de personal oncológico en las naciones de Europa Central y Oriental | -0.6% | Polonia, República Checa, Hungría, Rumanía; emergente en los estados bálticos | Largo plazo (≥4 años) |

| Riesgo en la cadena de suministro para importaciones críticas de ingredientes farmacéuticos activos | -0.4% | UE-27 global, agudo en citotóxicos genéricos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Plazos Divergentes de Reembolso de Evaluación de Tecnologías Sanitarias en la UE-5

La encuesta del indicador W.A.I.T. (Espera para Acceder a Terapias Innovadoras) muestra un retraso promedio de 531 días entre la aprobación de la EMA y la disponibilidad para el paciente en los cinco mercados más grandes, lo que refleja requisitos heterogéneos de evidencia y precios. Si bien el reglamento de Evaluación Clínica Conjunta de 2025 tiene como objetivo alinear las metodologías, las fricciones transitorias pueden ampliar las brechas a medida que las agencias nacionales recalibran sus marcos de valor. El proceso AMNOG de Alemania libera pagos provisionales 90 días después de la aprobación de la EMA, mientras que Italia generalmente tarda entre 18 y 24 meses antes de la inclusión en el formulario. Francia ofrece el uso temprano de la Autorisation Temporaire d'Utilisation, pero las restricciones presupuestarias retienen el reembolso completo hasta la finalización de la evaluación de tecnologías sanitarias. El Fondo de Medicamentos contra el Cáncer del Reino Unido ahora condiciona el acceso a resultados de 12 meses, extendiendo los plazos a 11 meses. Las regiones autónomas de España crean variación adicional dentro del país, añadiendo aproximadamente EUR 12 millones en costes administrativos por lanzamiento y fragmentando las estrategias de las empresas en el mercado europeo de terapia contra el cáncer.

Brecha de Capacidad Hospitalaria para Terapias de Medicina Nuclear

El sur y el centro-este de Europa enfrentan escasez de salas blindadas y radiofarmacéuticos capacitados necesarios para los tratamientos con emisores alfa. Los déficits de personal en oncología radioterápica, particularmente en Hungría y Rumanía, extienden los tiempos de espera al doble de la mediana de la UE. Aunque la Misión de Cáncer de la Comisión Europea destinó EUR 47 millones para programas de personal, el incremento de la dotación tardará años en materializarse, limitando la adopción de radioligandos en las regiones desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Los Agentes Dirigidos Erosionan el Dominio de la Quimioterapia

La quimioterapia mantuvo una participación del 41,92% en el tamaño del mercado europeo de terapia contra el cáncer en 2025, lo que refleja su papel arraigado en los regímenes de combinación. Sin embargo, se prevé que la terapia dirigida registre una CAGR del 6,14%, impulsada por las aprobaciones para el cáncer de mama HER2 bajo y los inhibidores de EGFR de nueva generación que prolongan los intervalos libres de progresión. Una columna vertebral de inmunoterapia en maduración se combina cada vez más con inhibidores de precisión, lo que permite respuestas más profundas en diversos tipos de tumores y eleva las tasas de pruebas de biomarcadores.

La creciente densidad de ensayos clínicos subraya un énfasis estratégico en las indicaciones agnósticas al tumor, con diseños de estudios en cesta que comprimen los ciclos de desarrollo. La erosión por biosimilares en los citotóxicos tradicionales acelera la migración de ingresos hacia plataformas de precisión, lo que lleva a los fabricantes tradicionales a reponer sus carteras mediante licencias o adquisiciones complementarias. El cambio también reorienta los formularios hospitalarios hacia la administración ambulatoria, reforzando la preferencia de los pagadores por protocolos rentables guiados por biomarcadores.

Por Tipo de Cáncer: Las Terapias para el Cáncer de Pulmón Superan el Crecimiento del Cáncer de Mama

El cáncer de mama dominó el mercado europeo de terapia contra el cáncer, representando una participación del 25,12% en 2025, impulsado por programas de cribado establecidos y algoritmos de tratamiento bien consolidados. Sin embargo, el cáncer de pulmón está previsto para la CAGR más rápida del 6,77% hasta 2031, ya que las combinaciones de inmunoterapia de primera línea y los inhibidores de inserción en el exón 20 desbloquean segmentos previamente refractarios.

Las políticas ambientales más estrictas sobre el tabaquismo y las métricas de calidad del aire pueden reducir gradualmente la incidencia. Sin embargo, la rápida adopción de diagnósticos moleculares amplía el grupo de pacientes elegibles para regímenes dirigidos en el corto plazo. Las empresas farmacéuticas priorizan así la profundidad de la cartera en los subconjuntos genómicos, equilibrando el volumen de superventas en el cáncer de mama con receptores hormonales positivos con los ingresos de alto crecimiento en las mutaciones de nicho del cáncer de pulmón.

Por Clase de Fármaco: Los Conjugados Anticuerpo-Fármaco Lideran la Ola de Innovación

Los inhibidores de PD-1/PD-L1 capturaron el 31,55% de los ingresos de 2025, consolidando el bloqueo de puntos de control inmunitario como columna vertebral multimodal. Los conjugados anticuerpo-fármaco ahora lideran la liga de crecimiento con una CAGR del 7,05%, lo que refleja los avances en la tecnología de enlazador-carga útil que amplían las ventanas terapéuticas. La mayor potencia ha impulsado la expansión de la etiqueta hacia líneas más tempranas, mientras que la diferenciación competitiva gira en torno a la conjugación específica del sitio y las cargas útiles de efecto espectador.

Mientras tanto, los inhibidores de tirosina quinasa están transitando hacia agentes de cuarta generación que superan las mutaciones en el frente del solvente, y los inhibidores de CDK4/6 se están trasladando a entornos adyuvantes. La agrupación de la cartera de proyectos amplifica la actividad de acuerdos para plataformas de conjugación propietarias, con modelos de sublicencia que ofrecen una entrada eficiente en capital para empresas de mediana capitalización que buscan exposición al arena de conjugados anticuerpo-fármaco en rápida expansión.

Por Modo de Administración: Las Formulaciones Subcutáneas Ganan Terreno

La infusión intravenosa mantuvo una participación del 68,20% en 2025; sin embargo, se proyecta que las formulaciones subcutáneas se expandan a una CAGR del 6,99% hasta 2031, ya que los sistemas de salud promueven la atención domiciliaria. Los inyectores corporales para anticuerpos monoclonales reducen el tiempo en silla y liberan la capacidad de las unidades de oncología de día, en consonancia con los objetivos de optimización de la fuerza laboral.

Las carteras de oncología oral también florecen, respaldadas por aplicaciones de monitoreo de adherencia y dispensadores de pastillas digitales que mitigan los riesgos de cumplimiento. Los fabricantes que invierten en ciencia de formulación y asociaciones de dispositivos obtienen ventaja de primer movimiento, mientras que el escrutinio de los pagadores se intensifica sobre las primas de precios intravenosos en ausencia de un beneficio clínico claro sobre las vías centradas en el paciente.

Por Usuario Final: Las Clínicas Especializadas Capturan el Cambio Ambulatorio

Los hospitales representaron el 60,50% del mercado europeo de terapia contra el cáncer en 2025, anclados por los protocolos de CAR-T y quimioterapia de varios días que requieren monitoreo intensivo. Las clínicas oncológicas especializadas avanzan a una CAGR del 6,87%, ya que los pagadores incentivan entornos ambulatorios de menor coste que reducen los gastos por tratamiento hasta en un 25%. La red de consultorios de Alemania ahora proporciona el 62% de la atención oncológica sistémica, y Francia añadió 47 sillas de infusión en centros regionales durante 2024-2025. Los programas de atención domiciliaria, aunque representan solo una participación del 4,7%, son el segmento de usuario final de más rápido crecimiento con una CAGR del 7,2%, habilitados por el monitoreo digital y las formulaciones subcutáneas.

Análisis Geográfico

Alemania generó el 28,05% de los ingresos del mercado europeo de terapia contra el cáncer en 2025, respaldada por crecientes desembolsos anuales en I+D farmacéutico y densas redes de ensayos de Fase III en centros de excelencia oncológica. Las evaluaciones de beneficio temprano facilitan el reembolso rápido de las terapias innovadoras, lo que alienta a los fabricantes a priorizar los lanzamientos en Alemania.

Francia, proyectada para registrar una CAGR del 8,45% hasta 2031, se acelera a través de implementaciones nacionales de cribado genómico y vías de evaluación de tecnologías sanitarias expeditas, que han reducido los tiempos de revisión promedio en un 15% desde 2023. Combinado con la compra hospitalaria centralizada, las reformas agilizan la entrada al mercado de los agentes dirigidos, ampliando los grupos de pacientes accesibles tanto en institutos oncológicos urbanos como regionales.

El Reino Unido mantiene una demanda considerable a pesar de la realineación post-Brexit, ya que la iniciativa de reconocimiento mutuo de la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) preserva el acceso a los expedientes de la EMA. Italia y España avanzan a través de la adopción de biosimilares y el aumento de la asignación del gasto en oncología, mientras que los países nórdicos aprovechan los registros digitales para optimizar el despliegue de la medicina de precisión. Los mercados de Europa Central y Oriental, aunque más pequeños, registran un crecimiento nominal de dos dígitos respaldado por las inversiones del Fondo de Cohesión de la UE en infraestructura de radioterapia.

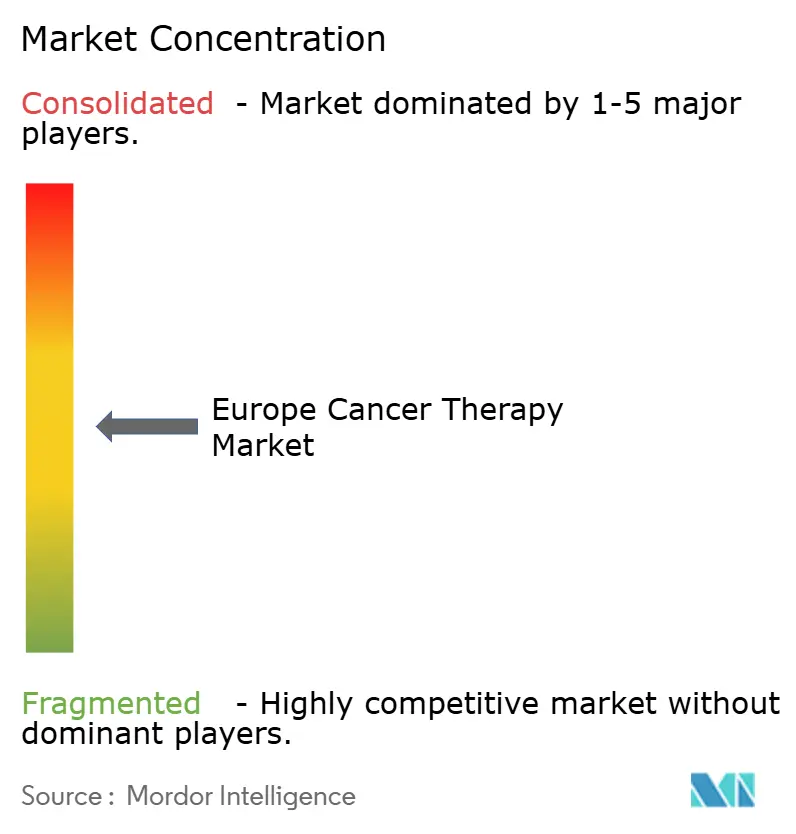

Panorama Competitivo

El mercado europeo de terapéuticos contra el cáncer exhibe una concentración moderada, con algunos actores clave que mantienen una participación de mercado significativa en 2025. Roche, Novartis y AstraZeneca defienden su liderazgo a través de la gestión del ciclo de vida y una amplia cobertura de tipos de tumores, ejemplificada por las tres combinaciones de inmunoterapia de Roche, que lograron ganancias de supervivencia de más del 20% en estudios fundamentales.

La actividad de fusiones y adquisiciones estratégicas se intensificó en 2024, con Novartis adquiriendo MorphoSys por EUR 2,7 mil millones y Merck KGaA adquiriendo SpringWorks por USD 3,9 mil millones para asegurar activos dirigidos de próxima generación. La vigilancia antimonopolio sigue siendo alta; la Comisión Europea ha impuesto multas de EUR 780 millones (USD 902,3 millones) por conducta anticompetitiva entre 2018 y 2022.[2]Comisión Europea, "Aplicación de la Competencia en Productos Farmacéuticos 2018-2022," ec.europa.eu Las empresas conjuntas entre grandes farmacéuticas y especialistas en inteligencia artificial, como el pacto de oncología-inteligencia artificial de USD 200 millones de AstraZeneca, aceleran la velocidad de descubrimiento de moléculas y refinan las eficiencias del diseño de ensayos.

Las empresas de mediana capitalización cierran las brechas de innovación a través de colaboraciones de reparto de riesgos; la experiencia en ingeniería de anticuerpos de Genmab y la alineación de la plataforma biespecífica de Regeneron ejemplifican modelos simbióticos que reducen el riesgo de las indicaciones intensivas en capital. Los nuevos participantes en radiofarmacéuticos atraen valoraciones crecientes a medida que las cadenas de suministro de isótopos se estabilizan, mientras que los jugadores puros de biosimilares, como Sandoz, convierten la escala de fabricación en ofertas de precios competitivos que restringen los márgenes de los originadores. Los disruptores emergentes incluyen ITM Isotope Technologies, que escala la producción de actinio-225, y la red de aprendizaje federado de Owkin que entrena modelos de inteligencia artificial en 25 hospitales sin mover datos de pacientes, un enfoque alineado con el RGPD.

Líderes de la Industria Europea de Terapia contra el Cáncer

Amgen Inc.

AstraZeneca PLC

Bayer AG

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Comisión Europea abrió la convocatoria de propuestas de proyectos de la misión de cáncer de Horizonte Europa 2026, financiando I+D colaborativa entre los estados miembros.

- Febrero de 2026: ImmunityBio se asoció con Accord Healthcare para suministrar ANKTIVA más BCG para el cáncer de vejiga no respondedor a BCG y estableció una filial en Dublín para gestionar la distribución en toda Europa.

- Febrero de 2026: Helsinn recibió la autorización de comercialización de la Comisión Europea para una suspensión oral de AKYNZEO para los efectos secundarios de la terapia contra el cáncer, añadiendo una opción flexible para los pacientes que tienen dificultades para tragar las formulaciones existentes.

- Febrero de 2026: Lyell Immunopharma dosificó al primer paciente en un ensayo de Fase 3 de ronde-cel frente a comparadores de CAR-T aprobados en linfoma de células B grandes, con 400 participantes inscritos.

Alcance del Informe del Mercado Europeo de Terapia contra el Cáncer

Según el alcance del informe, las terapias europeas contra el cáncer son fármacos que bloquean el crecimiento y la proliferación del cáncer al interferir con moléculas específicas, como el ADN o las proteínas, involucradas en el desarrollo o la expansión de las células cancerosas.

El Mercado Europeo de Terapia contra el Cáncer está segmentado por tipo de terapia, tipo de cáncer, clase de fármaco, modo de administración y país. Por tipo de terapia, el mercado está segmentado en quimioterapia, terapia dirigida, inmunoterapia, terapia hormonal y otros tipos de terapia. Por tipo de cáncer, el mercado está segmentado en cáncer de mama, cáncer de próstata, cáncer de pulmón, cáncer colorrectal, cáncer hematológico y otros tipos de cáncer. Por clase de fármaco, el mercado está segmentado en inhibidores de PD-1/PD-L1, inhibidores de tirosina quinasa, inhibidores de CDK4/6, antagonistas hormonales, conjugados anticuerpo-fármaco y otras clases de fármacos. Por modo de administración, el mercado está segmentado en intravenoso, subcutáneo, oral y otros modos de administración. Por país, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Quimioterapia |

| Terapia Dirigida |

| Inmunoterapia |

| Terapia Hormonal |

| Otros Tipos de Terapia |

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Cánceres Hematológicos |

| Otros Tipos de Cáncer |

| Inhibidores de PD-1 / PD-L1 |

| Inhibidores de Tirosina Quinasa |

| Inhibidores de CDK4/6 |

| Antagonistas Hormonales |

| Conjugados Anticuerpo-Fármaco |

| Otras Clases de Fármacos |

| Intravenoso |

| Subcutáneo |

| Oral |

| Otros Modos |

| Hospitales |

| Clínicas Oncológicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Programas de Atención Domiciliaria y Tele-oncología |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Terapia | Quimioterapia |

| Terapia Dirigida | |

| Inmunoterapia | |

| Terapia Hormonal | |

| Otros Tipos de Terapia | |

| Por Tipo de Cáncer | Cáncer de Mama |

| Cáncer de Pulmón | |

| Cáncer Colorrectal | |

| Cáncer de Próstata | |

| Cánceres Hematológicos | |

| Otros Tipos de Cáncer | |

| Por Clase de Fármaco | Inhibidores de PD-1 / PD-L1 |

| Inhibidores de Tirosina Quinasa | |

| Inhibidores de CDK4/6 | |

| Antagonistas Hormonales | |

| Conjugados Anticuerpo-Fármaco | |

| Otras Clases de Fármacos | |

| Por Modo de Administración | Intravenoso |

| Subcutáneo | |

| Oral | |

| Otros Modos | |

| Por Usuario Final | Hospitales |

| Clínicas Oncológicas Especializadas | |

| Centros de Cirugía Ambulatoria | |

| Programas de Atención Domiciliaria y Tele-oncología | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué países generan el mayor y más rápido crecimiento en las ventas oncológicas europeas?

Alemania contribuyó con el 28,05% de los ingresos de 2025, mientras que se prevé que Francia registre la CAGR más rápida del 8,45% hasta 2031.

¿Qué clases de terapia se expanden más rápidamente en la atención oncológica europea?

Se proyecta que los conjugados anticuerpo-fármaco registren la CAGR más alta del 7,05% hasta 2031 y están reformando las estrategias de administración dirigida.

¿Cómo influirán las reformas de la EMA en los plazos de lanzamiento de fármacos?

Las aprobaciones condicionales y las evaluaciones clínicas conjuntas están reduciendo los intervalos entre la presentación y el lanzamiento, lo que permite que los agentes guiados por biomarcadores lleguen a los pacientes en el plazo de un año a partir de los datos fundamentales.

¿Por qué gana terreno la administración subcutánea?

La preferencia del paciente por el tratamiento domiciliario y los objetivos de contención de costes hospitalarios impulsan una CAGR del 6,99% para los formatos oncológicos subcutáneos hasta 2031.

¿Qué obstáculos dificultan más la adopción de nuevas terapias?

Las revisiones nacionales divergentes de evaluación de tecnologías sanitarias y las instalaciones limitadas de medicina nuclear ralentizan la adopción de radiofarmacéuticos a pesar de la autorización regulatoria.

¿Cuál será el tamaño del Mercado Europeo de Terapia contra el Cáncer en 2031?

Se proyecta que alcance USD 83,69 mil millones en 2031, avanzando a una CAGR del 5,31% desde 2026.

Última actualización de la página el: