Tamaño del mercado de tratamiento de semillas de Canadá

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2019 - 2022 |

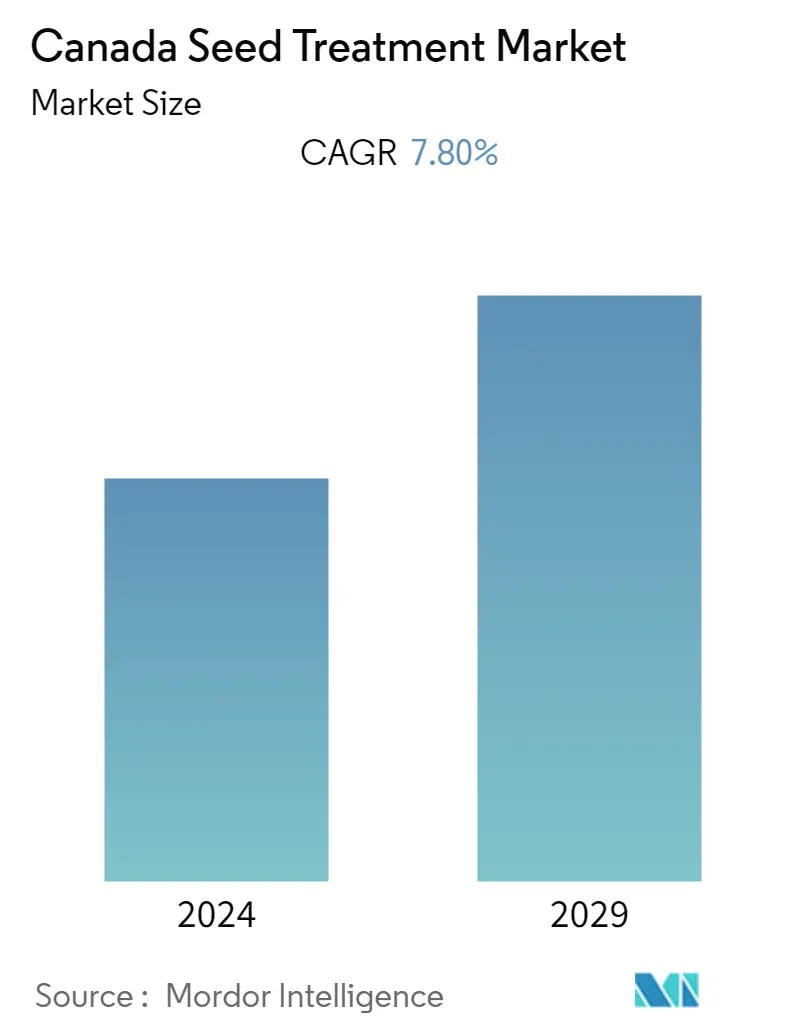

| CAGR | 7.80 % |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de tratamiento de semillas de Canadá

Se estima que el mercado canadiense de tratamiento de semillas crecerá a una tasa compuesta anual del 7,8% durante el período previsto 2020-2025. Canadá es el segundo mercado de tratamiento de semillas más grande de América del Norte, pero se espera que sea testigo del crecimiento más rápido entre todos los demás países de la región durante el período previsto. La creciente atención a los bioproductos ha llevado a un mayor registro de productos de tratamiento de semillas de base biológica en Canadá. Syngenta y Corteva Agriscience han introducido en el país productos de tratamiento de semillas específicos para cultivos, cuyo objetivo es satisfacer las demandas del cambiante patrón agrícola canadiense. La creciente demanda de mayor rendimiento y el crecimiento de plagas en los suelos son algunos de los principales factores que están aumentando la demanda de productos para el tratamiento de semillas en Canadá.

Tendencias del mercado de tratamiento de semillas de Canadá

Marco Legal Regulado

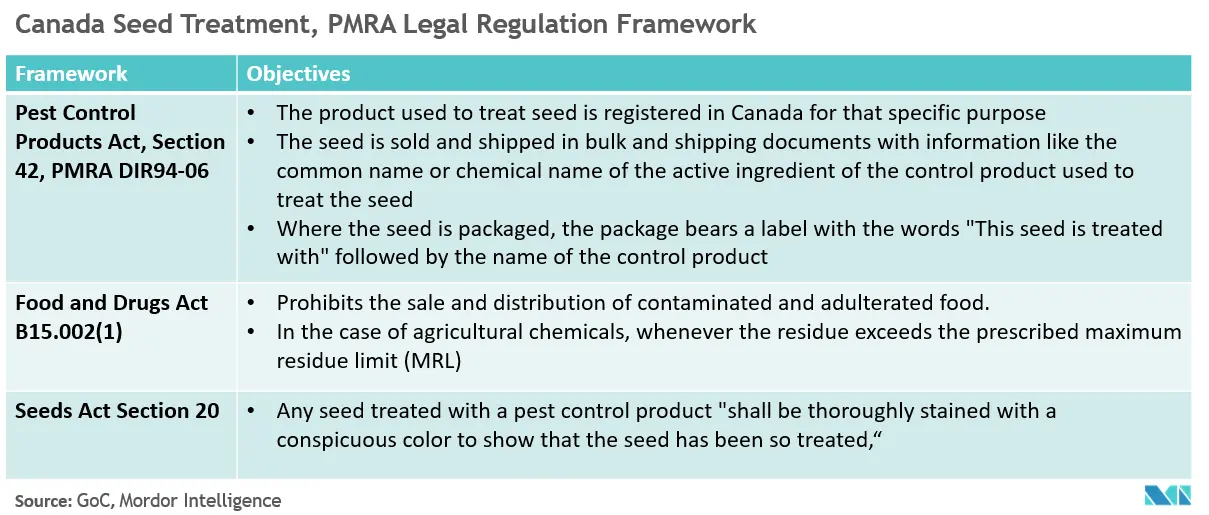

En Canadá, la PMRA administra la Ley de Productos para el Control de Plagas (PCPA), que regula todos los productos para el control de plagas. La creciente conciencia entre los agricultores sobre el uso de tratamientos de semillas ha resultado en el apoyo del gobierno. Diversas regulaciones y agencias gubernamentales están fomentando el uso de tratamientos para semillas. La Ley de Alimentos y Medicamentos (FDA) prohíbe la venta y distribución de alimentos contaminados y adulterados. En el caso de productos químicos agrícolas, siempre que el residuo exceda el límite máximo de residuos (LMR) prescrito. Según el USDA, las semillas tratadas con productos químicos para el tratamiento de semillas aumentan la comerciabilidad de las semillas y ayudan a las empresas a expandirse en nuevos mercados. Por lo tanto, el USDA exige tratar todas las semillas disponibles comercialmente antes de venderlas a escala comercial. Además, los tratamientos con semillas neonicas tienen un impacto nocivo para el medio ambiente, especialmente para las abejas, lo que llevó a la introducción de restricciones regulatorias sobre las semillas neonicas en América del Norte. La Agencia Canadiense de Inspección de Alimentos (CFIA), la Asociación Canadiense de Productores de Semillas (CSGA), el Instituto Canadiense de Semillas (CSI), los Establecimientos de Semillas Registrados (RSE), los Servicios Autorizados de Inspección de Cultivos de Semillas (ASCIS) y los Inspectores Autorizados de Cultivos de Semillas (LSCI) son algunos de los actores principales con las autoridades reguladoras.

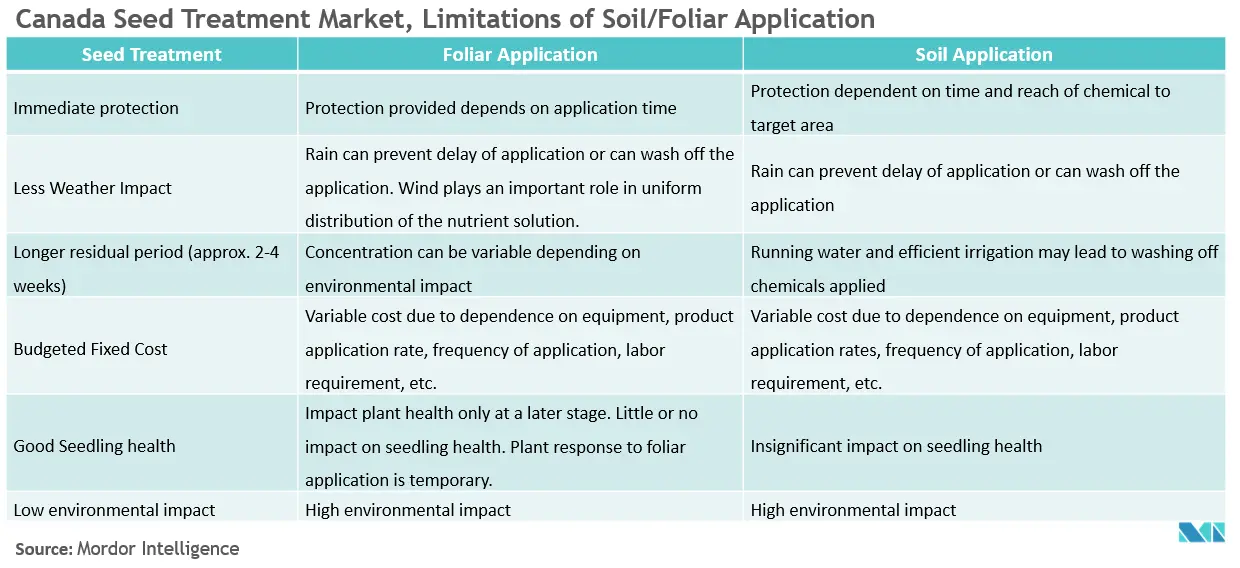

Limitaciones crecientes asociadas con la aplicación al suelo/foliar

Las aplicaciones foliares y al suelo de agroquímicos son herramientas importantes para el manejo productivo de los cultivos y tienen una relevancia comercial significativa. Sin embargo, las limitaciones en el uso de aplicaciones foliares y al suelo están aumentando debido al impacto de su uso en el medio ambiente, así como a otros aspectos. Se ha observado que las semillas y plántulas muestran una alta vulnerabilidad a muchas plagas foliares y del suelo. El tratamiento de semillas ayuda a aumentar la posibilidad de germinación en condiciones desfavorables como suelo seco o frío, y a sembrar eficientemente en campos con antecedentes de problemas de establecimiento de rodales.

Descripción general de la industria de tratamiento de semillas de Canadá

Algunas de las empresas clave del mercado son Adama, Novozymes, Chemtura, Syngenta y otras. Los actores clave se están centrando en expandir sus negocios en Canadá. Los principales actores de este mercado adoptaron varias estrategias para fortalecer las oportunidades de mercado y aumentar sus cuotas de mercado. Adquisiciones, acuerdos y empresas conjuntas son las principales estrategias adoptadas por los principales actores. Unos pocos se han centrado en el crecimiento horizontal ampliando su presencia en los mercados emergentes que ofrecen las mayores posibilidades de perspectivas futuras, mientras que otros se han contentado con operar dentro de sus límites establecidos y apostar por el crecimiento vertical concentrándose en innovaciones en el área de productos. y soluciones.

Líderes del mercado canadiense de tratamiento de semillas

-

Adama Agricultural Solutions

-

BASF SE

-

Nufarm

-

Tata Rallis Pvt Ltd

-

Syngenta International AG

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Informe del mercado canadiense de tratamiento de semillas índice

-

1. INTRODUCTION

-

1.1 Study Deliverables

-

1.2 Study Assumptions

-

1.3 Scope of the Study

-

-

2. RESEARCH METHODOLOGY

-

3. EXECUTIVE SUMMARY

-

4. MARKET DYNAMICS

-

4.1 Market Overview

-

4.2 Market Drivers

-

4.3 Market Restraints

-

4.4 Porters Five Force Analysis

-

4.4.1 Threat of New Entrants

-

4.4.2 Bargaining Power of Buyers/Consumers

-

4.4.3 Bargaining Power of Suppliers

-

4.4.4 Threat of Substitute Products

-

4.4.5 Intensity of Competitive Rivalry

-

-

-

5. MARKET SEGMENTATION

-

5.1 Product Type

-

5.1.1 Insecticide

-

5.1.2 Fungicide

-

5.1.3 Other Applications

-

-

5.2 Chemical Origin

-

5.2.1 Synthetic

-

5.2.2 Biological

-

-

5.3 Crop Type

-

5.3.1 Grains & Cereals

-

5.3.2 Pulses and Oil seeds

-

5.3.3 Commercial crops

-

5.3.4 Fruits and Vegetables

-

5.3.5 Other Crop Types

-

-

5.4 Application

-

5.4.1 Commercial

-

5.4.2 Farm Level

-

-

5.5 Application Technique

-

5.5.1 Seed Coating

-

5.5.2 Seed Pelleting

-

5.5.3 Seed Dressing

-

5.5.4 Other Application Techniques

-

-

-

6. COMPETITIVE LANDSCAPE

-

6.1 Most Adopted Strategies

-

6.2 Market Share Analysis

-

6.3 Company Profiles

-

6.3.1 ADAMA Agricultural Solutions Ltd

-

6.3.2 Advanced Biological Marketing Inc.

-

6.3.3 BASF SE

-

6.3.4 Bayer CropScience AG

-

6.3.5 DuPont de Nemours Inc.

-

6.3.6 INCOTEC Group BV

-

6.3.7 Monsanto Company

-

6.3.8 Nufarm Limited

-

6.3.9 Syngenta International AG

-

6.3.10 Sumitomo Chemical Co. Ltd

-

6.3.11 Rallis India Limited

-

6.3.12 FMC Corporation

-

-

-

7. MARKET OPPORTUNITIES AND FUTURE TRENDS

-

8. IMPACT OF COVID-19

Segmentación de la industria de tratamiento de semillas de Canadá

El mercado canadiense de tratamiento de semillas está segmentado por origen químico (sintético y biológico). Por tipo de producto (insecticidas, fungicidas y otros tipos de productos), por aplicación (comercial y a nivel de granja), por técnica de aplicación (recubrimiento de semillas, granulación de semillas, preparación de semillas y otras técnicas de aplicación) y por tipo de cultivo (granos y cereales, legumbres y semillas oleaginosas, cultivos comerciales, frutas y hortalizas y otros tipos de cultivos). Las empresas de tratamiento de semillas operan en formato comercial B2B y B2C. Las preocupaciones ambientales relacionadas con el uso de agentes químicos para el tratamiento de semillas han ido ganando terreno en los últimos tiempos. Debido a esto, el mercado de agentes de tratamiento biológico de semillas, que están libres de químicos tóxicos y brindan opciones de tratamiento iguales o incluso mejores que los agentes químicos, ha tenido una gran demanda en los últimos años.

| tipo de producto | ||

| ||

| ||

|

| Origen químico | ||

| ||

|

| Tipo de cultivo | ||

| ||

| ||

| ||

| ||

|

| Solicitud | ||

| ||

|

| Técnica de aplicación | ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de tratamiento de semillas de Canadá

¿Cuál es el tamaño actual del mercado de Tratamiento de semillas de Canadá?

Se proyecta que el mercado canadiense de tratamiento de semillas registrará una tasa compuesta anual del 7,80% durante el período previsto (2024-2029).

¿Quiénes son los actores clave en el mercado de Tratamiento de semillas de Canadá?

Adama Agricultural Solutions, BASF SE, Nufarm, Tata Rallis Pvt Ltd, Syngenta International AG son las principales empresas que operan en el mercado de tratamiento de semillas de Canadá.

¿Qué años cubre este mercado de Tratamiento de semillas de Canadá?

El informe cubre el tamaño histórico del mercado de Tratamiento de semillas de Canadá para los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Tratamiento de semillas de Canadá para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de tratamiento de semillas de Canadá

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Tratamiento de semillas de Canadá en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Tratamiento de semillas de Canadá incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Tratamiento de semillas de Canadá Panorama de los reportes