Tamaño y Cuota del Mercado de Gestión de Activos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

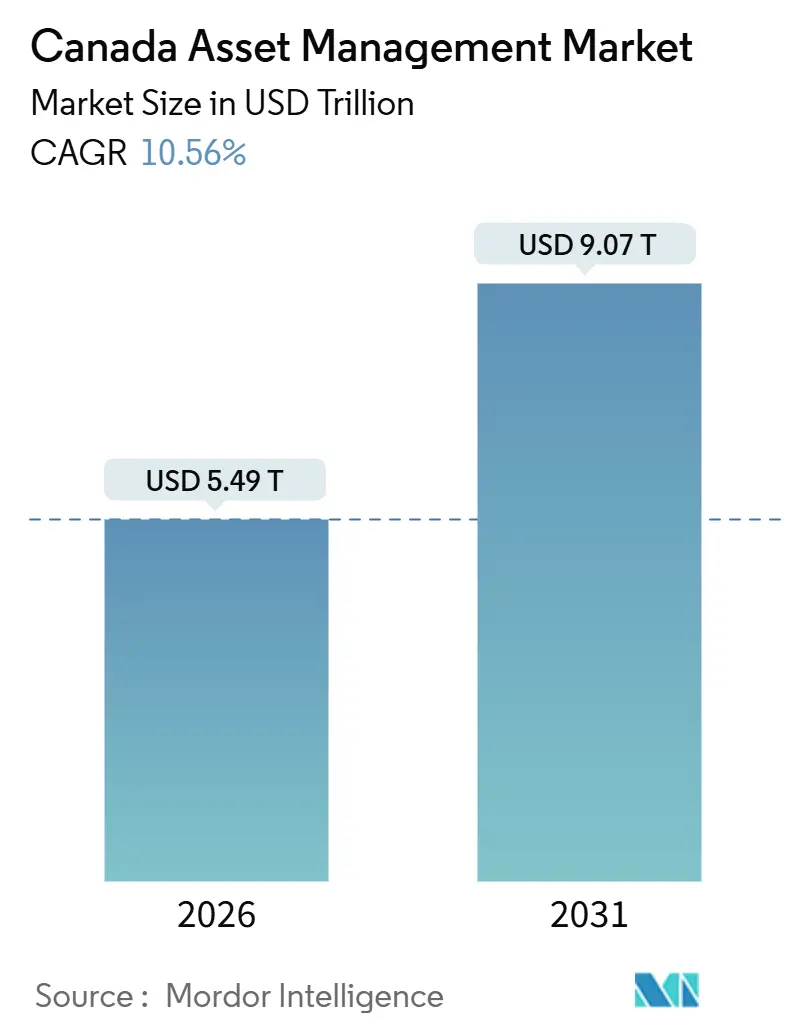

| Tamaño del Mercado (2026) | 5.49 Billones de dólares |

| Tamaño del Mercado (2031) | 9.07 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Canadá por Mordor Intelligence

El tamaño del mercado de gestión de activos de Canadá es de USD 5,49 billones en 2026 y se proyecta que alcance USD 9,07 billones en 2031 a una CAGR del 10,56%. La expansión se alinea con el aumento del patrimonio neto de los hogares, que creció hasta el tercer trimestre de 2025, y con una mayor penetración de vehículos de inversión tanto en canales minoristas como institucionales.[1] El sólido desempeño de los mercados de renta variable en 2025 elevó los valores de las carteras y respaldó los flujos hacia productos cotizados como los ETF, mientras que los fondos del mercado monetario se beneficiaron de tasas a corto plazo más altas que mejoraron los rendimientos del efectivo. La modernización regulatoria y el enfoque supervisor en la gestión de riesgos han incrementado el énfasis en la liquidez, la divulgación y la gobernanza relacionada con el clima, dando forma al diseño de productos y a la asignación de activos en el mercado de gestión de activos de Canadá. Los puntos de acceso digital, especialmente las plataformas lideradas por brókers e integradas por asesores, continúan ampliando la participación y reduciendo la fricción para los inversores de todas las franjas de edad en el mercado de gestión de activos de Canadá.

Conclusiones Clave del Informe

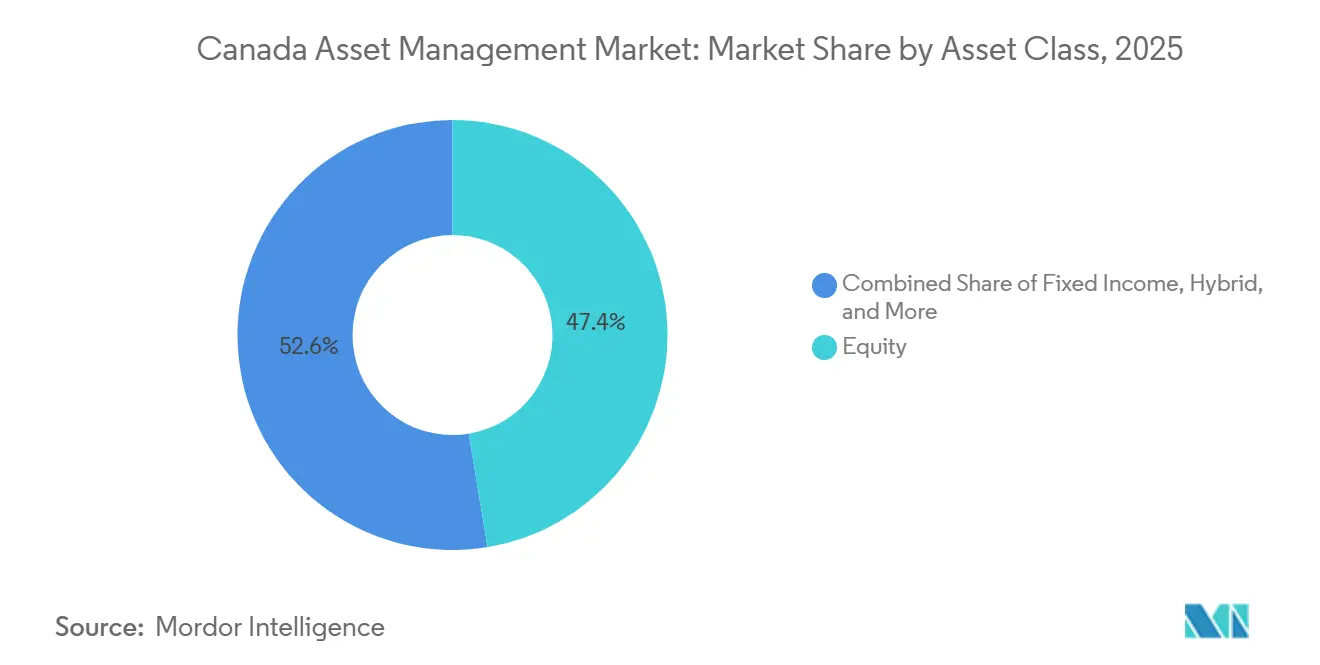

- Por clase de activo, la renta variable mantuvo la mayor cuota con un 47,39% del mercado de gestión de activos de Canadá en 2025, mientras que se proyecta que los activos alternativos registren el crecimiento más rápido con una CAGR del 11,72% hasta 2031.

- Por fuente de fondos, los fondos de pensiones y las compañías de seguros representaron el 39,39% del mercado de gestión de activos de Canadá en 2025, mientras que se prevé que los inversores individuales crezcan a la mayor velocidad con una CAGR del 13,24% hasta 2031.

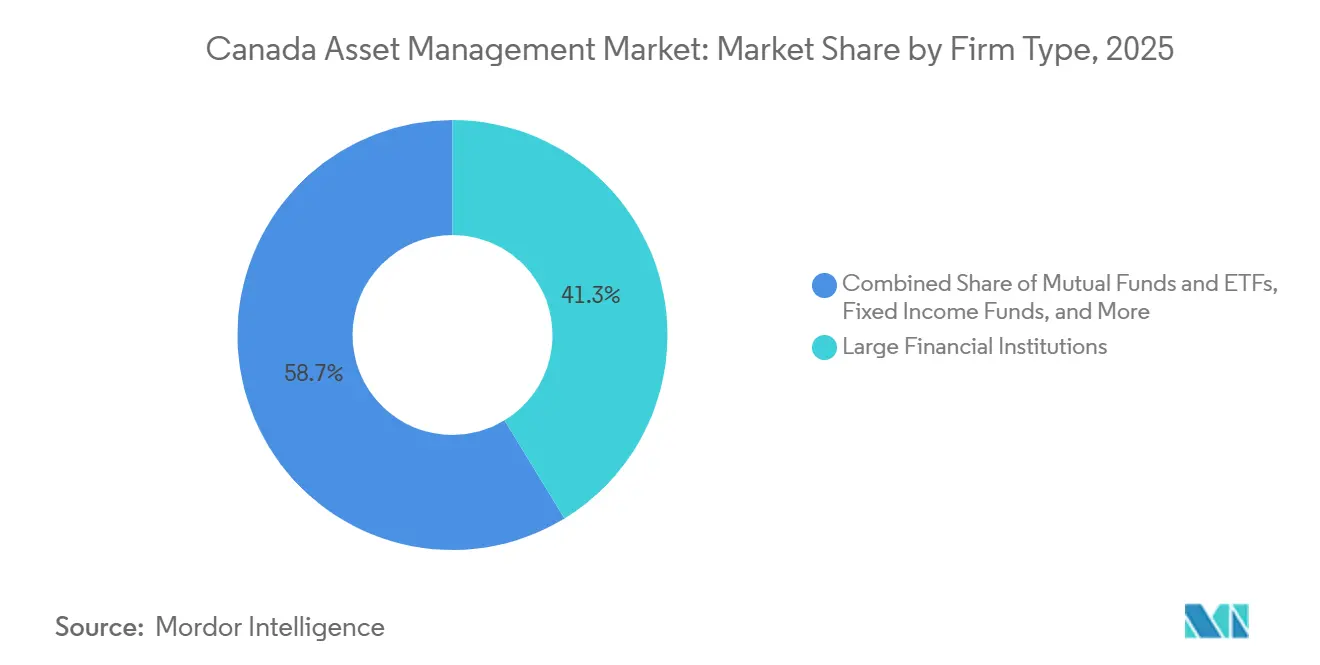

- Por tipo de firma, las grandes instituciones financieras controlaron el 41,28% del mercado de gestión de activos de Canadá en 2025, mientras que se espera que las plataformas de ETF exclusivamente digitales se expandan a una CAGR del 15,36% hasta 2031.

- Por geografía, Ontario lideró con el 49,39% del mercado de gestión de activos de Canadá en 2025, mientras que se proyecta que Columbia Británica avance a una CAGR del 11,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Activos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición de planes de pensiones de beneficio definido a contribución definida | +1.8% | Nacional, más fuerte en Ontario y Alberta (concentración del sector privado) | Mediano plazo (2-4 años) |

| Creciente adopción de productos pasivos de bajo coste y ETF | +2.3% | Nacional, con ganancias tempranas en Ontario y Columbia Británica | Corto plazo (≤ 2 años) |

| Creciente demanda de mandatos ESG y de impacto | +1.4% | Nacional, liderado por Quebec (La Caisse), Ontario (grandes pensiones) | Largo plazo (≥ 4 años) |

| Análisis de carteras impulsado por IA que mejora la generación de alfa | +1.2% | Nacional, concentrado en Toronto (RBC, TD), Calgary (AIMCo) | Largo plazo (≥ 4 años) |

| Consolidación de fondos de pensiones provinciales (p. ej., expansión de AIMCo) | +0.9% | Centrado en Alberta, con efectos secundarios en Columbia Británica y Saskatchewan | Mediano plazo (2-4 años) |

| Neobrókeres exclusivamente digitales que amplían la participación minorista | +2.6% | Nacional, mayor penetración en Ontario y Columbia Británica, entre la cohorte menor de 40 años | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Transición de Planes de Pensiones de Beneficio Definido a Contribución Definida Impulsa el Crecimiento de Activos

Los cambios en las estructuras de los planes de jubilación están expandiendo la base invertible en el mercado de gestión de activos de Canadá, ya que la membresía en contribución definida ha crecido más rápidamente que la membresía en beneficio definido en el sector privado. La encuesta de pensiones más reciente de Statistics Canada confirma que la membresía en planes continúa aumentando a nivel nacional, con una combinación que evoluciona hacia planes que dependen de decisiones de inversión a nivel del participante y menús de fondos diversificados. Esta evolución canaliza las contribuciones continuas hacia estrategias agrupadas y carteras multiactivo por defecto ofrecidas a través de planes de empleadores, fortaleciendo los flujos recurrentes hacia vehículos básicos de renta variable y renta fija gestionados por las principales firmas del mercado de gestión de activos de Canadá. Las grandes instituciones continúan administrando reservas de beneficio definido, pero la mayor prevalencia de planes de contribución definida amplía los segmentos minoristas y de asesoramiento dirigibles que seleccionan fondos mutuos y ETF como asignaciones básicas. El trabajo regulatorio sobre clima y gestión de riesgos, incluidas las expectativas de divulgaciones climáticas útiles para la toma de decisiones por parte de instituciones financieras reguladas a nivel federal, está reforzando una tendencia hacia la supervisión sistemática de los riesgos de inversión que influye en la selección de activos dentro de los programas de jubilación.

La Creciente Adopción de Productos Pasivos de Bajo Coste y ETF Impulsa la Democratización del Mercado

Las bajas comisiones y los vehículos escalables están acelerando la captación de activos en el mercado de gestión de activos de Canadá, ya que los inversores responden a una mayor transparencia y conveniencia. La actividad y las cotizaciones de ETF han aumentado en las bolsas canadienses, y el volumen de negociación se mantuvo elevado durante 2024 y 2025 a medida que los proveedores impulsaron nuevos lanzamientos tanto en categorías pasivas como activas para satisfacer objetivos de renta, renta variable y gestión de efectivo. La combinación de plataformas de ETF afiliadas a bancos y gestores globales ha generado economías de escala, con RBC iShares incrementando sus activos y manteniendo una cuota líder en el segmento de ETF canadiense dentro de un ecosistema de distribución integrado. Los proveedores continúan mejorando sus gamas de ETF con inclinaciones equilibradas, de dividendos y sistemáticas que ofrecen precios predecibles y acceso sencillo, como se refleja en las estrategias multiactivo y de rotación lanzadas en 2025.[2]Mackenzie Investments, "Revisión anual de ETF 2025: Los ETF activos toman la delantera," Mackenzie Investments, mackenzieinvestments.com El resultado neto es una mayor accesibilidad para los inversores sensibles al coste, lo que respalda el crecimiento de activos en productos pasivos y refuerza los modelos de asesoramiento basados en honorarios en el mercado de gestión de activos de Canadá.

La Creciente Demanda de Mandatos ESG y de Impacto Remodela el Desarrollo de Productos

Las políticas de sostenibilidad y la evolución de las normas de divulgación están estandarizando las expectativas sobre datos climáticos y ESG en el mercado de gestión de activos de Canadá. La orientación federal sobre inversión sostenible, junto con el trabajo de los reguladores de valores para calibrar la presentación de informes relacionados con el clima, está impulsando a los gestores de activos a perfeccionar sus marcos y alinear el etiquetado de productos con declaraciones creíbles y verificables. Los Administradores de Valores Canadienses actualizaron al mercado en abril de 2025 sobre el enfoque de los proyectos de divulgación relacionados con el clima y la diversidad, señalando que los emisores deben considerar voluntariamente las normas canadienses de sostenibilidad en el ínterin mientras continúa el desarrollo de políticas.[3]Administradores de Valores Canadienses, "Los Administradores de Valores Canadienses actualizan al mercado sobre el enfoque de los proyectos de divulgación relacionados con el clima y la diversidad," CSA, securities-administrators.ca Los grandes asignadores institucionales en Quebec y Ontario mantienen estrategias climáticas visibles, con CDPQ reportando un sólido progreso en la descarbonización de carteras y objetivos de activos verdes a largo plazo, reforzando el impulso detrás de los mandatos sostenibles. Estas señales institucionales y de política influyen en la selección de activos en renta variable, renta fija y mercados privados en el mercado de gestión de activos de Canadá, y respaldan la integración de datos ESG en los procesos de riesgo convencionales. También orientan el desarrollo de estrategias etiquetadas y prácticas de administración que se alinean con los objetivos de asignación de capital a largo plazo en los canales básicos de pensiones y minoristas.

El Análisis de Carteras Impulsado por IA Mejora la Generación de Alfa y la Eficiencia Operativa

La inteligencia artificial está mejorando la investigación, la supervisión de riesgos y la interacción con los clientes en el mercado de gestión de activos de Canadá. El Banco de Canadá ha adoptado la IA para respaldar la previsión, el análisis de sentimientos y la limpieza de datos, lo que refleja la institucionalización más amplia de la IA en el análisis financiero y el trabajo de políticas. Los supervisores están avanzando en un diálogo sobre los riesgos sistémicos relacionados con la IA, con la OSFI destacando los sistemas autónomos, la concentración de terceros y las necesidades de gobernanza como prioridades de colaboración con el sector. Las instituciones líderes están apuntando a un valor mensurable de la IA a través de la detección de fraudes, la toma de decisiones crediticias y los conocimientos personalizados, mientras también invierten en capacidades de plataforma que puedan escalar en los negocios de patrimonio y mercados de capitales. Estas aplicaciones contribuyen a una mejor generación de alfa, límites de riesgo más precisos y operaciones optimizadas en el mercado de gestión de activos de Canadá. También elevan las expectativas de gobernanza de datos y transparencia para cumplir con los estándares supervisores y los umbrales de confianza de los inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La compresión de comisiones está reduciendo los márgenes | -2.1% | Nacional, más aguda en los segmentos pasivos de renta variable y renta fija | Corto plazo (≤ 2 años) |

| El envejecimiento de la población reduce el apetito de riesgo de los hogares | -1.3% | Nacional, con concentración en las provincias del Atlántico de Canadá | Largo plazo (≥ 4 años) |

| Alta concentración de distribución a través de sucursales bancarias | -0.8% | Nacional, dominio de canal heredado en Quebec y zonas rurales | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de estrés de liquidez de la OSFI | -1.0% | Nacional, los planes regulados a nivel federal se extienden a jurisdicciones provinciales. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Compresión de Comisiones Reduce los Márgenes en las Líneas de Productos Tradicionales

La competencia de precios continúa pesando sobre las reservas de beneficios en las estrategias tradicionales a medida que los inversores migran hacia vehículos de bajo coste. Los proveedores han lanzado productos multiactivo conscientes de las comisiones para respaldar los modelos liderados por asesores, añadiendo versiones de fondos mutuos de carteras de ETF consolidadas para satisfacer las preferencias de los asesores en cuanto a la administración de cuentas y la facturación en el mercado de gestión de activos de Canadá. Los grandes bancos también han reducido las comisiones de gestión en determinados fondos de renta fija y renta variable para defender su cuota y responder a las cambiantes expectativas de coste. La mejora de la declaración del coste total y la transparencia de comisiones bajo las normas en evolución hará que los precios de portada sean más visibles y probablemente reforzará la migración hacia vehículos de menor coste en el mercado de gestión de activos de Canadá. El Presupuesto 2025 propuso una prohibición de las comisiones por transferencia de cuentas que, de implementarse, reducirá aún más la fricción para que los inversores trasladen activos hacia proveedores de menor coste. Estas tendencias presionan colectivamente los márgenes de los gestores sin escala ni capacidades diferenciadas en alfa, soluciones o mercados privados.

El Envejecimiento de la Población, la Reducción del Apetito de Riesgo de los Hogares y el Desplazamiento de la Demanda hacia Productos Garantizados

La demografía está desplazando las preferencias de riesgo hacia la renta y la preservación del capital, lo que condiciona las decisiones de asignación de activos en el mercado de gestión de activos de Canadá. Los niveles máximos de la Seguridad de Vejez a principios de 2026 reflejan el creciente impacto fiscal de los programas de jubilación y la necesidad de soluciones de renta predecibles a medida que mejora la longevidad. El 32.º Informe Actuarial sobre el Plan de Pensiones de Canadá destaca cómo el estado de financiación es sensible a los supuestos de rentabilidad, subrayando la importancia de una gestión prudente del riesgo para la sostenibilidad a largo plazo. La distribución de la riqueza entre cohortes muestra que los hogares de mayor edad poseen una gran parte de los activos financieros, lo que respalda la demanda de soluciones de renta fija, dividendos y vinculadas a seguros en el mercado de gestión de activos de Canadá. Los proveedores están escalando productos que combinan exposición al mercado con garantías, incluidas estructuras de fondos segregados con características de protección del capital principal para necesidades de desacumulación. Este perfil de demanda modera la toma de riesgos en renta variable y fortalece los flujos hacia estrategias de menor volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Clase de Activo: El Liderazgo de la Renta Variable Desafiado por el Auge de las Asignaciones Alternativas

Las inversiones en renta variable mantuvieron la mayor proporción con un 47,39% del mercado de gestión de activos de Canadá en 2025, respaldadas por una sólida recuperación de la renta variable nacional y el sentimiento de apetito por el riesgo. El S&P/TSX Composite registró un repunte en 2025 y alcanzó nuevos máximos de valoración, lo que impulsó los valores de las carteras y elevó los flujos hacia estrategias cotizadas en el mercado de gestión de activos de Canadá. Los mercados de bonos se estabilizaron con diferenciales más ajustados hacia finales de 2025, y los inversores rotaron hacia soluciones de renta que preservaban el capital mientras mantenían la convexidad al alza donde era posible. Los activos alternativos están posicionados como la clase de más rápido crecimiento con una CAGR del 11,72%, lo que refleja la demanda institucional de capital privado, infraestructura y activos reales para diversificar la volatilidad de los mercados públicos dentro del mercado de gestión de activos de Canadá. Dentro de la gestión de efectivo, la dinámica de la tasa de política alentó el uso de fondos mutuos del mercado monetario y ETF de alto interés como herramientas de gestión de liquidez.

En 2025, el desarrollo de productos se orientó hacia respuestas sistemáticas al ciclo y mejora de la renta, incluyendo ETF con inclinación temática y estrategias de opciones de compra cubiertas que ayudan a cumplir los objetivos de rendimiento mientras gestionan la variabilidad del rendimiento total. Los gestores introdujeron nuevas herramientas de rotación que ajustan las exposiciones a medida que evolucionan las condiciones macroeconómicas, permitiendo a los asesores implementar marcos de asignación disciplinados en el mercado de gestión de activos de Canadá. Los proveedores también escalaron vehículos multiactivo que empaquetan renta variable y renta fija con comisiones transparentes y reglas de reequilibrio sencillas, reforzando las ventajas operativas de los ETF y los clones de fondos mutuos relacionados. En alternativos, los asignadores institucionales aumentaron la exposición en crédito privado e infraestructura para complementar la renta fija pública, y los rendimientos inmobiliarios variaron según el segmento, con la oficina todavía pesando sobre el desempeño en 2024. Estas dinámicas mantuvieron al mercado de gestión de activos de Canadá enfocado en la construcción de carteras orientada a resultados que equilibra el crecimiento de la renta variable con la renta, la diversificación y la preservación del capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Fuente de Fondos: Los Inversores Individuales en Auge a Medida que el Acceso Digital Expande el Alcance Minorista

Los fondos de pensiones y las compañías de seguros representaron el mayor conjunto con un 39,39% en 2025, lo que refleja la escala de los planes nacionales y los patrocinadores del sector público que sustentan asignaciones estables entre clases de activos en el mercado de gestión de activos de Canadá. El Plan de Pensiones de Canadá reportó activos netos de 714,4 mil millones al cierre del ejercicio fiscal 2025 con una rentabilidad neta anual del 9,3%, lo que ilustra el significativo papel de ancla del ahorro nacional para la jubilación en los flujos de inversión [4]CPP Investments, "Los activos netos de CPP Investments totalizan 714.400 millones de dólares al cierre del ejercicio fiscal 2025," CPP Investments, cppinvestments.com, y mantuvo un sólido estado de financiación mientras registraba un sólido rendimiento de inversión en 2024, reforzando la estabilidad de los grandes planes de beneficio definido en el apoyo a los mercados de capitales y la liquidez de renta fija en Canadá. AIMCo de Alberta generó un rendimiento equilibrado de dos dígitos en 2024, respaldado por la renta variable y los mercados privados, lo que destaca el papel de los consolidadores provinciales en el despliegue de capital a largo plazo dentro del mercado de gestión de activos de Canadá. Estas fuentes institucionales proporcionan horizontes de varias décadas que complementan los flujos minoristas más tácticos y amplían la demanda de activos alternativos y estrategias de soluciones.

Los inversores individuales son la fuente de más rápido crecimiento con una CAGR del 13,24%, respaldados por plataformas digitales, acceso a productos de bajo coste y soluciones integradas por asesores que simplifican la incorporación y la construcción de carteras en el mercado de gestión de activos de Canadá. Los negocios de inversión directa dentro de los grandes bancos están escalando clientes y activos mientras se benefician de referencias internas y experiencias móviles integradas que sirven a ahorradores más jóvenes e inversores autónomos. Los cambios regulatorios que reducen los costes de cambio, como la prohibición propuesta de comisiones por transferencia de cuentas, pueden seguir apoyando la competencia y acelerar el movimiento de activos hacia canales de bajo coste. Este entorno también está expandiendo el uso de ETF y carteras modelo en las prácticas de asesoramiento, que las firmas están alineando con los objetivos de los hogares en cuentas con ventajas fiscales en el mercado de gestión de activos de Canadá. Con el tiempo, la adopción digital y el asesoramiento híbrido deberían sostener las contribuciones minoristas mientras las asignaciones institucionales continúan impulsando la base de activos.

Por Tipo de Firma: Las Grandes Instituciones Defienden su Cuota Ante la Disrupción de las Plataformas Digitales

Las grandes instituciones financieras y los bancos de inversión controlaron el 41,28% en 2025, aprovechando la escala, la tecnología y la distribución para mantener el liderazgo en el mercado de gestión de activos de Canadá. RBC iShares mantuvo una cuota líder en el panorama de ETF canadiense mientras la plataforma de patrimonio de RBC continuó expandiendo activos y la penetración de inversión directa mediante ventas cruzadas a través de una enorme base de clientes minoristas. TD Asset Management amplió su gama con una Estrategia Global de Crédito Privado e introdujo capacidades de series para asesores en carteras de ETF MAP para profundizar la penetración en modelos de asesoramiento basados en honorarios. Los gestores lanzaron nuevos ETF con inclinaciones sistemáticas y enfoque en dividendos para satisfacer la demanda de renta y diversificación en el mercado de gestión de activos de Canadá. Fidelity se expandió con renta variable de pequeña y mediana capitalización global y su primer alternativo líquido multiestrategia para ampliar el conjunto de soluciones de exposición de renta variable gestionada por riesgo.

Se proyecta que las plataformas de ETF exclusivamente digitales sean el tipo de firma de más rápido crecimiento con una CAGR del 15,36% a medida que los modelos de asesoramiento autónomo e híbrido escalan en el mercado de gestión de activos de Canadá. Los brazos de inversión directa de los bancos continúan añadiendo herramientas, educación y acceso a investigación para clientes que invierten por cuenta propia, mientras mantienen una vía hacia el asesoramiento integral para necesidades complejas. Las reducciones de comisiones en determinadas familias de fondos ilustran la competencia continua para atender a inversores sensibles al precio y satisfacer las expectativas de bajo coste establecidas por los ETF. En el acceso a mercados privados, la innovación regulatoria está abriendo canales para que el inversor minorista participe en vehículos de activos a largo plazo bajo nuevos acuerdos de supervisión, lo que influirá en cómo las firmas estructuran productos y educación en el mercado de gestión de activos de Canadá. El resultado general es un panorama en el que los titulares a gran escala defienden su cuota mediante tecnología, precios y amplitud de productos, mientras que los competidores primordialmente digitales dan forma a los estándares de experiencia del usuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Ontario representó el 49,39% en 2025, lo que refleja el papel de Toronto como centro neurálgico financiero de las bolsas, los bancos y los grandes asignadores institucionales en el mercado de gestión de activos de Canadá. Las estadísticas de las bolsas muestran un elevado volumen de negociación de ETF y un saludable ritmo de nuevas cotizaciones, lo que respalda la liquidez y la innovación para los emisores de productos y los asesores en toda la provincia. Los incrementos en la membresía de planes de pensiones en 2023 fueron más fuertes en Ontario en términos absolutos, lo que amplía la base de ahorradores a largo plazo que participan en vehículos gestionados profesionalmente. La Comisión de Valores de Ontario ha avanzado en el trabajo para ampliar el acceso minorista a activos a largo plazo a través de un entorno regulatorio experimental, lo que puede ampliar la participación en alternativos en el mercado de gestión de activos de Canadá. Los grandes planes con base en Ontario mantuvieron sólidas posiciones de financiación hasta 2025 mientras contribuían a la liquidez del mercado nacional a través de significativas tenencias de bonos gubernamentales y carteras multiactivo.

Quebec representa la segunda mayor base provincial, anclada por CDPQ y una profunda red cooperativa que impulsa la fabricación y distribución de productos en el mercado de gestión de activos de Canadá. CDPQ reportó activos netos de 473,3 mil millones a diciembre de 2024 y continuó invirtiendo en Quebec con un enfoque sostenido en infraestructura, capital de crecimiento y finanzas sostenibles. El marco regulatorio de la provincia se está modernizando, con la Ley 92 estableciendo el camino para armonizar la supervisión de representantes de fondos mutuos con CIRO mientras refuerza las herramientas de ejecución en la AMF y el Tribunal Administrativo de los Mercados Financieros. Desjardins acordó adquirir Guardian Capital Group en una transacción que se espera cierre a principios de 2026, creando una plataforma combinada de escala significativa para competir a nivel nacional e internacional dentro del mercado de gestión de activos de Canadá. Los fondos provinciales y los vehículos gubernamentales, como el Fondo de las Generaciones de Quebec, configuran aún más el panorama de inversión al sostener el despliegue de capital a largo plazo para reducir los costes de financiación.

Se proyecta que Columbia Británica sea la región de más rápido crecimiento con una CAGR del 11,38% hasta 2031, respaldada por el emprendimiento tecnológico, los aumentos de población impulsados por la inmigración y las oportunidades de inversión vinculadas a los recursos que se alinean con los objetivos de descarbonización en el mercado de gestión de activos de Canadá. La membresía en planes de pensiones aumentó en 2023, lo que se suma al conjunto de ahorradores a largo plazo que contribuyen a través de planes de trabajo y cuentas personales. El resto de Canadá incluye Alberta, Saskatchewan, Manitoba y las provincias del Atlántico, con impulsores específicos por región como la exposición a la energía, las necesidades de infraestructura y los perfiles demográficos que dan forma a la demanda de productos y la asignación. El ecosistema institucional de Alberta, incluida la gestión de activos del sector público por parte de AIMCo, sigue siendo un nodo significativo para la inversión en mercados públicos y activos privados en el mercado de gestión de activos de Canadá. Los continuos cambios legislativos sobre gobernanza de pensiones en Alberta influirán en cómo las partes interesadas evalúan los riesgos y las protecciones legales para los propietarios de activos y los beneficiarios.

Panorama Competitivo

La Innovación y la Adaptación Impulsan el Éxito Futuro

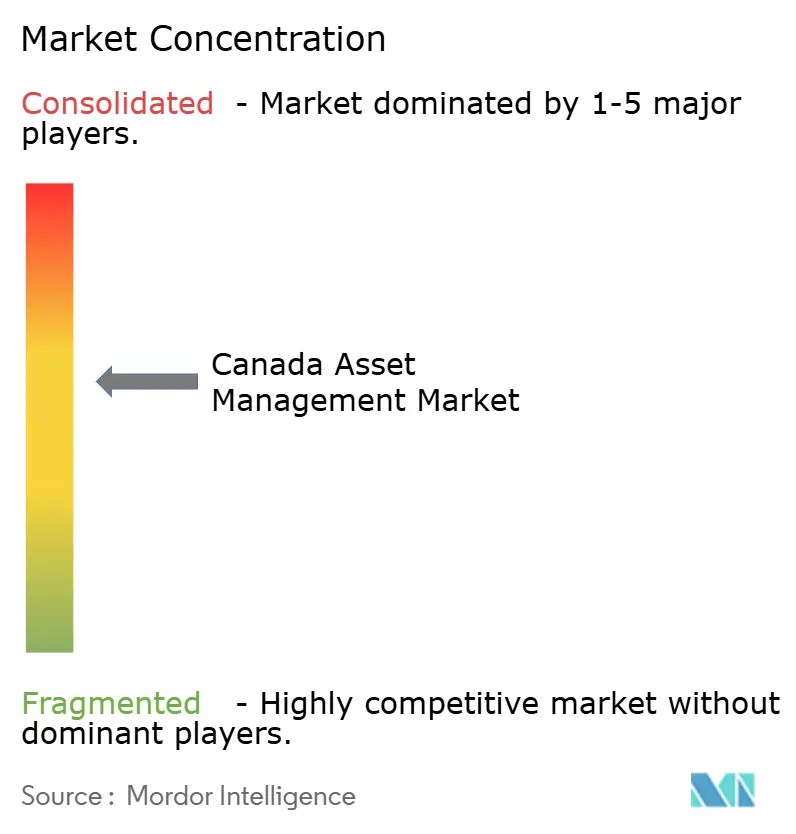

El mercado de gestión de activos de Canadá presenta un nivel moderado de concentración, con grandes plataformas de propiedad bancaria que controlan la mayoría de los activos minoristas a través de modelos integrados que vinculan la banca, el patrimonio y los mercados de capitales. RBC mantiene posiciones de liderazgo en fondos mutuos y ETF a través de RBC iShares y una amplia huella de asesoramiento e inversión directa que abarca millones de clientes minoristas. TD Asset Management se ha expandido hacia el crédito privado y ha refinado los calendarios de comisiones para seguir siendo competitivo en las categorías básicas de renta fija y renta variable para asesores e instituciones. Los patrocinadores de productos continúan llevando al mercado ETF sistemáticos y vehículos alternativos líquidos, lo que profundiza el menú disponible para los asesores que buscan renta, diversificación o gestión de la volatilidad en el mercado de gestión de activos de Canadá.

La estrategia competitiva se centra en tres temas. Primero, la alineación de comisiones con las expectativas de los inversores, incluidas las reducciones en las comisiones de gestión de fondos en los complejos de propiedad bancaria, mantiene la presión sobre los precios mientras preserva la amplitud de la oferta en el mercado de gestión de activos de Canadá. Segundo, la innovación de productos en segmentos de mayor valor, como los ETF activos, los fondos de acceso a mercados privados y los alternativos líquidos, amplía las soluciones adaptadas a resultados específicos o tolerancias al riesgo. Tercero, la distribución digital y el asesoramiento híbrido mejoran la experiencia del usuario y amplían el embudo de participación minorista mientras preservan las vías hacia una planificación más integral a medida que las necesidades se vuelven complejas en el mercado de gestión de activos de Canadá. Las inversiones en plataformas de IA y análisis sustentan estas estrategias al mejorar la investigación, el riesgo y la personalización del cliente.

Las fusiones y adquisiciones están reconfigurando las posiciones competitivas. CI Financial entró en una transacción de exclusión de bolsa con Mubadala Capital en agosto de 2025, aportando capital a escala y flexibilidad estratégica para perseguir el crecimiento en Canadá y los Estados Unidos. El acuerdo de Desjardins para adquirir Guardian Capital Group se espera que cree un gestor más grande con capacidades diversificadas y alcance de distribución en 2026, fortaleciendo la competencia en Quebec y a nivel nacional en el mercado de gestión de activos de Canadá. Las nuevas cotizaciones y tipos de productos, incluido un ETF de Bitcoin cotizado en Cboe Canada, señalan la continua expansión de exposiciones accesibles a través de vehículos regulados que encajan en los flujos de trabajo de asesores y minoristas. Las mejoras de infraestructura a nivel del grupo de bolsa, incluidas las iniciativas de modernización post-negociación, respaldan la liquidación eficiente y la infraestructura de mercado para la creciente actividad de ETF y renta variable en el mercado de gestión de activos de Canadá.

Líderes del Sector de Gestión de Activos de Canadá

RBC Global Asset Management

TD Asset Management

BlackRock Asset Management Canada

BMO Global Asset Management

CI Global Asset Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: TD Asset Management introdujo una Estrategia Global de Crédito Privado y añadió una Serie para Asesores en las Carteras de ETF MAP para ampliar el acceso al crédito privado dentro de los canales liderados por asesores.

- Noviembre de 2025: Manulife Canada amplió su gama de fondos segregados con cuatro fondos indexados gestionados por BlackRock, combinando exposiciones amplias al mercado con características de seguros orientadas a la planificación de renta y patrimonial.

- Octubre de 2025: Mackenzie Investments y Northleaf lanzaron un fondo multiactivo de mercados privados para inversores acreditados, que ofrece exposición diversificada a capital privado, crédito privado e infraestructura.

- Octubre de 2025: Fidelity Investments Canada lanzó el Fondo y la Serie ETF de Renta Variable Global de Pequeña y Mediana Capitalización de Fidelity e introdujo su primer fondo de renta variable alternativo líquido multiestrategia con una serie de ETF.

Alcance del Informe del Mercado de Gestión de Activos de Canadá

La gestión de activos es uno de los mercados más ampliamente demandados a medida que las personas adoptan la digitalización. Un análisis de antecedentes completo del mercado canadiense de gestión de activos incluye una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas en el informe.

El mercado canadiense de gestión de activos está segmentado por clase de activo (renta variable, renta fija, inversión alternativa, híbrido, gestión de efectivo), fuente de fondos (fondos de pensiones y compañías de seguros), inversores individuales (clientes minoristas y de alto patrimonio neto), inversores corporativos, otras fuentes (gobierno, fondos fiduciarios y otros) y tipo de firmas de gestión de activos (grandes instituciones financieras/bancos de inversión, fondos mutuos y ETF, capital privado y capital de riesgo, fondos de renta fija, fondos de cobertura y otros tipos).

El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Renta Variable |

| Renta Fija |

| Inversión Alternativa |

| Híbrido |

| Gestión de Efectivo |

| Fondos de Pensiones y Compañías de Seguros |

| Inversores Individuales (Clientes Minoristas y de Alto Patrimonio Neto) |

| Inversores Corporativos |

| Otras Fuentes (Gobierno, Fondos Fiduciarios y Otros) |

| Grandes Instituciones Financieras / Bancos de Inversión |

| Fondos Mutuos y ETF |

| Capital Privado y Capital de Riesgo |

| Fondos de Renta Fija |

| Fondos de Cobertura |

| Otros Tipos de Firmas de Gestión de Activos |

| Ontario |

| Quebec |

| Columbia Británica |

| Canadá Atlántico |

| Resto de Canadá |

| Por Clase de Activo | Renta Variable |

| Renta Fija | |

| Inversión Alternativa | |

| Híbrido | |

| Gestión de Efectivo | |

| Por Fuente de Fondos | Fondos de Pensiones y Compañías de Seguros |

| Inversores Individuales (Clientes Minoristas y de Alto Patrimonio Neto) | |

| Inversores Corporativos | |

| Otras Fuentes (Gobierno, Fondos Fiduciarios y Otros) | |

| Por Tipo de Firmas de Gestión de Activos | Grandes Instituciones Financieras / Bancos de Inversión |

| Fondos Mutuos y ETF | |

| Capital Privado y Capital de Riesgo | |

| Fondos de Renta Fija | |

| Fondos de Cobertura | |

| Otros Tipos de Firmas de Gestión de Activos | |

| Por Geografía | Ontario |

| Quebec | |

| Columbia Británica | |

| Canadá Atlántico | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Qué clase de activo lidera y cuál crece más rápido en el mercado de gestión de activos de Canadá?

La renta variable lidera con una cuota del 47,39% en 2025, mientras que se proyecta que los activos alternativos crezcan a mayor velocidad con una CAGR del 11,72% hasta 2031.

¿Cuáles son las principales fuentes de financiación en el mercado de gestión de activos de Canadá?

Los fondos de pensiones y las compañías de seguros representan el mayor conjunto con un 39,39% en 2025, mientras que los inversores individuales son la fuente de más rápido crecimiento con una CAGR del 13,24% hasta 2031.

¿Qué provincia tiene la mayor cuota en el mercado de gestión de activos de Canadá?

Ontario ostenta la mayor cuota con un 49,39% en 2025, respaldada por la actividad bursátil de Toronto, las sedes de los bancos y los grandes fondos de pensiones.

¿Qué tendencias definen la competencia en el mercado de gestión de activos de Canadá?

La fijación de precios por escala, la innovación de productos en ETF y alternativos, y la distribución digital definen la competencia, con los bancos defendiendo su cuota mientras las plataformas primordialmente digitales se expanden.

Última actualización de la página el: