Tamaño y Participación del Mercado de Semillas de Uganda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

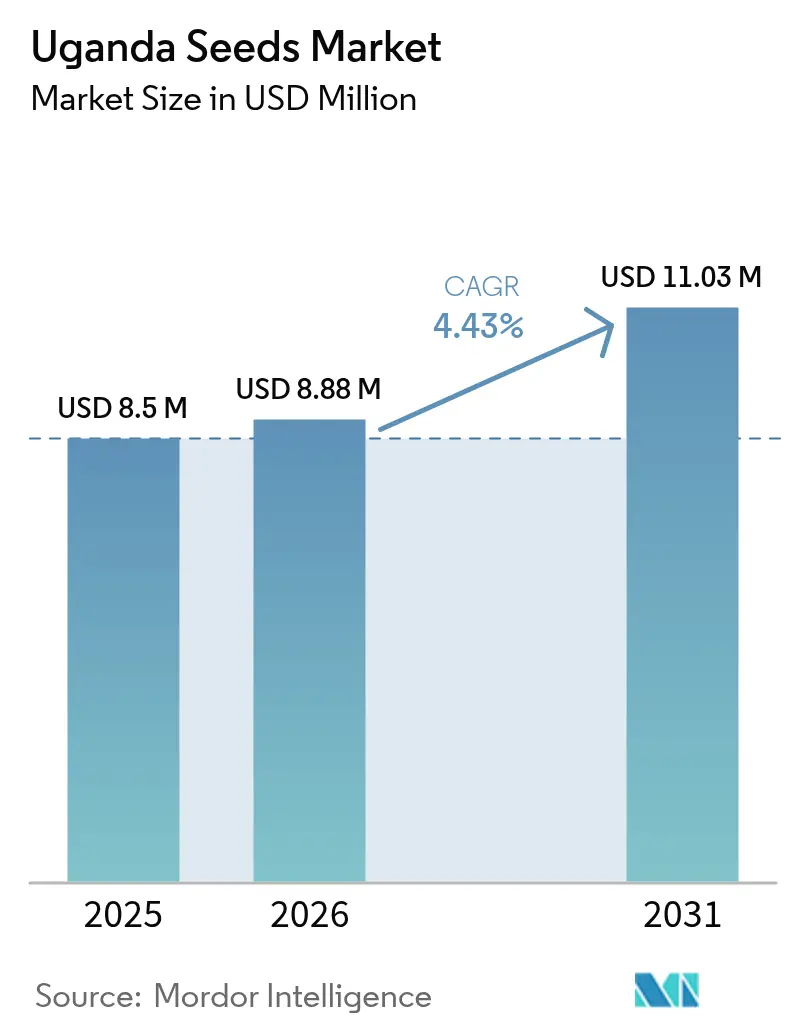

| Tamaño del mercado en el año base (2025) | 8.50 Millones de dólares |

| Tamaño del Mercado (2026) | 8.88 Millones de dólares |

| Tamaño del Mercado (2031) | 11.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Uganda por Mordor Intelligence

El tamaño del mercado de semillas de Uganda fue valorado en USD 8,50 millones en 2025 y se estima que crecerá desde USD 8,88 millones en 2026 hasta alcanzar USD 11,03 millones en 2031, a una CAGR del 4,43% durante el período de pronóstico (2026-2031). El aumento del gasto gubernamental en agroindustrialización, incluida la asignación de USD 1,86 billones en el presupuesto 2025/26, fortalece la demanda de agricultura comercial de genética certificada, mientras que el Modelo de Desarrollo Parroquial canaliza USD 276 millones hacia el acceso a insumos para nueve subregiones. Las variedades híbridas dominan la adopción debido a su estabilidad de rendimiento en las catorce zonas agroecológicas de Uganda, aunque el 85-89% de los pequeños agricultores aún depende de canales informales de semillas, lo que limita la velocidad de la ganancia genética. Los criadores privados aceleran los ciclos de productos colaborando con la Organización Nacional de Investigación Agrícola (NARO) para realizar 17 ensayos de campo confinados para maíz, plátano y yuca con rasgos apilados, una vía que acorta los plazos de liberación de rasgos en al menos dos temporadas. Surgen oportunidades paralelas a partir de iniciativas climáticamente inteligentes, como el esquema de créditos de carbono del Fideicomiso de Conservación Ambiental de Uganda (ECOTRUST), que recompensa a los agricultores que integran semillas mejoradas y prácticas agroforestales, ampliando así la base de ingresos más allá de las ventas de cultivos.

Conclusiones Clave del Informe

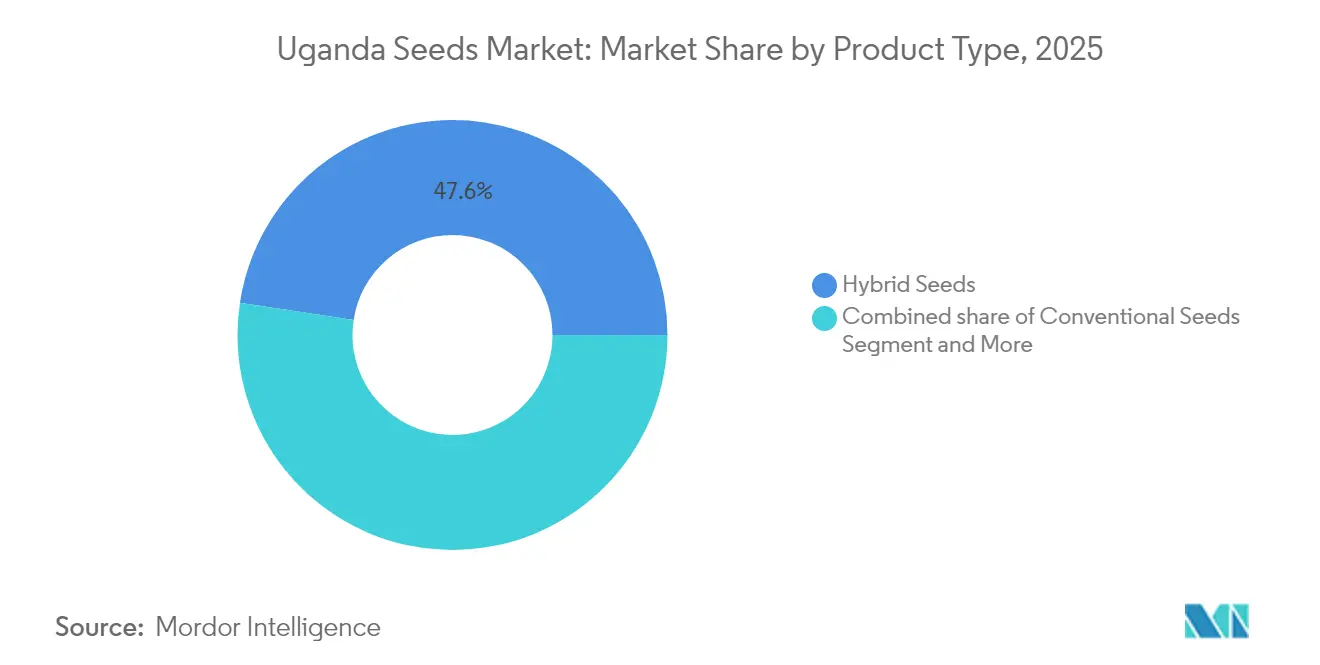

- Por tipo de producto, las semillas híbridas lideraron con el 47,60% de la participación del mercado de semillas de Uganda en 2025. Se proyecta que las semillas genéticamente modificadas se componen a una CAGR del 9,06% hasta 2031.

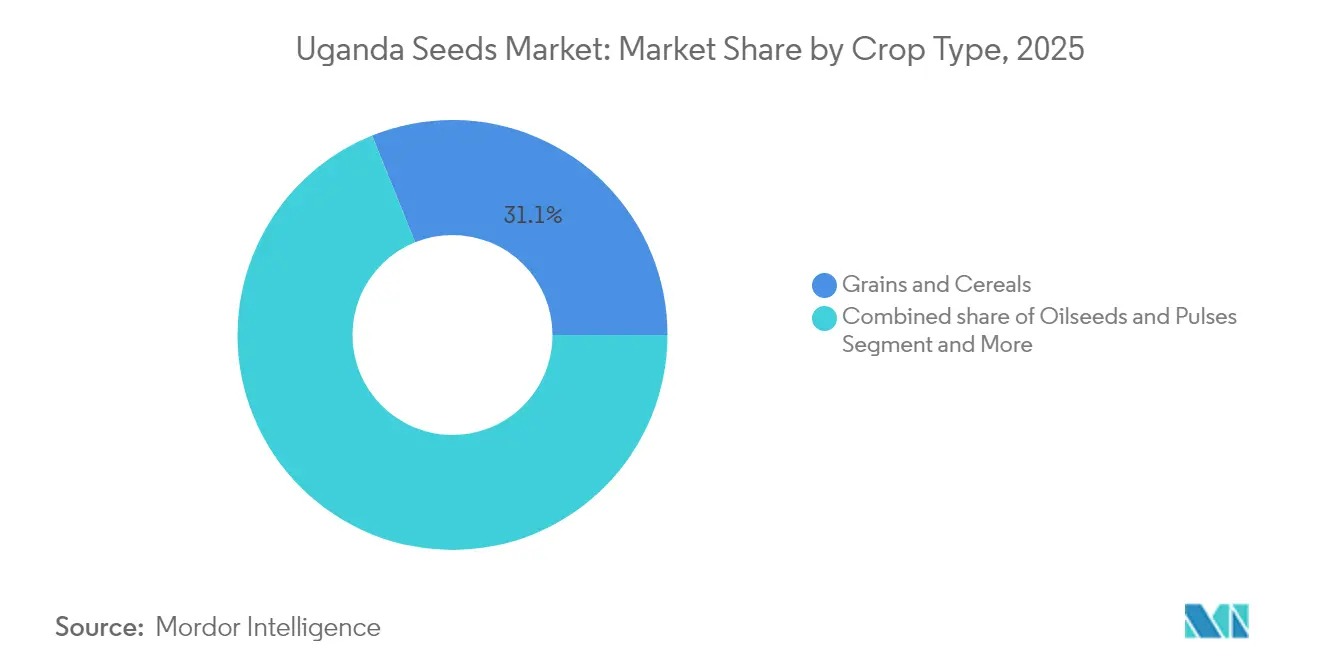

- Por tipo de cultivo, los granos y cereales representaron el 31,10% del tamaño del mercado de semillas de Uganda en 2025, y se proyecta que las oleaginosas y legumbres avancen a una CAGR del 8,25% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Uganda

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de apoyo a precios de materias primas | +0.8% | Nacional, con concentración en las regiones Norte y Este | Mediano plazo (2-4 años) |

| Expansión de variedades GM con rasgos apilados y variedades editadas genéticamente | +1.2% | Nacional, adopción temprana en el Centro y Oeste de Uganda | Largo plazo (≥ 4 años) |

| Análisis de datos en la explotación agrícola que impulsa la optimización de la colocación de semillas | +0.3% | Emergente en áreas de agricultura comercial, penetración rural limitada | Largo plazo (≥ 4 años) |

| Oportunidades de ingresos por créditos de carbono para agricultores que utilizan semillas mejoradas | +0.4% | Zonas rurales con potencial agroforestal, particularmente el Oeste de Uganda | Largo plazo (≥ 4 años) |

| Plazos acelerados de aprobación de rasgos a través de los marcos regulatorios de NARO | +0.7% | Nacional, con centros de investigación en Kawanda y estaciones regionales | Mediano plazo (2-4 años) |

| Aumento del Área Bajo Cultivos Comerciales | +0.6% | Tendencia global, Uganda siguiendo patrones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Apoyo a Precios de Materias Primas

Los programas gubernamentales como Operación Creación de Riqueza y el Modelo de Desarrollo Parroquial distribuyeron más de 600.000 plántulas de aguacate Hass entre 2024 y 2025, amortiguando los márgenes de los productores y elevando la demanda de lotes de semillas de calidad a pesar de los volátiles precios en puerta de finca[1]Fuente: Instituto Internacional para el Desarrollo Sostenible, "Subsidios Agrícolas, Un caso para Uganda," iisd.org. Las líneas de crédito subsidiadas por valor de USD 30.000 millones amplían el capital de trabajo para la compra de insumos, lo que permite a los pequeños agricultores probar híbridos de mayor valor que antes eran inasequibles. Si bien los incentivos aumentan la adopción de semillas certificadas, también concentran la adopción en una gama reducida de híbridos, exponiendo a los agricultores a riesgos de plagas y precios relacionados con el monocultivo. Las capas burocráticas ralentizan el desembolso, y la influencia política a veces sesga la focalización geográfica, creando beneficios irregulares entre los distritos. No obstante, el piso de demanda garantizado aumenta la confianza de los procesadores en la obtención de flujos de materia prima y alienta a los criadores privados a ampliar sus carteras de productos.

Expansión de Variedades GM con Rasgos Apilados y Variedades Editadas Genéticamente

La Organización Nacional de Investigación Agrícola y Alimentaria (NARO) y sus socios internacionales han avanzado en 17 experimentos de campo confinados, posicionando a Uganda para superar a sus pares regionales en germoplasma tolerante a la sequía y las plagas. Los rendimientos de maíz muestran ganancias del 18-32%, equivalentes a USD 500-864 por hectárea, un diferencial que puede duplicar el ingreso neto agrícola en la semiárida Karamoja. Las evaluaciones de bioseguridad se realizan más rápido que los promedios regionales, aunque la comercialización aún se retrasa respecto a Kenia en aproximadamente dos temporadas debido a demoras parlamentarias. La conciencia pública es baja, con solo el 39,1% de los agricultores habiendo escuchado sobre los cultivos GM, lo que plantea el espectro de la resistencia del mercado a menos que se intensifiquen los esfuerzos de divulgación. Se proyecta que el eventual despliegue aumente la diversidad genética en los canales formales y mejore la resiliencia ante los impactos climáticos que reducen cada vez más los rendimientos.

Análisis de Datos en la Explotación Agrícola que Impulsa la Optimización de la Colocación de Semillas

Las plataformas agrícolas digitales como la aplicación Yara FarmCare permiten la toma de decisiones basada en datos para la gestión de cultivos, aunque la penetración sigue siendo limitada a las operaciones de agricultura comercial. El Programa de Riego a Microescala del Banco Mundial incorpora herramientas digitales como la aplicación IrriTrack para el registro y apoyo de agricultores, enfatizando la toma de decisiones local y la participación femenina. Las iniciativas de digitalización agrícola se centran en mejorar la distribución de semillas y el acceso a la información, aunque las limitaciones de infraestructura y las bajas tasas de adopción tecnológica entre los pequeños agricultores limitan la implementación generalizada. La integración de conceptos de agricultura de precisión se encuentra en etapas tempranas, con potencial de crecimiento a medida que se expande la cobertura de redes móviles y aumenta la adopción de teléfonos inteligentes entre las comunidades agrícolas.

Oportunidades de Ingresos por Créditos de Carbono para Agricultores que Utilizan Semillas Mejoradas

El programa Árboles para Beneficios Globales de ECOTRUST inscribió a 400 agricultores que plantaron 35.000 árboles, generando una secuestración anticipada de 25.000 toneladas métricas de CO₂ durante dos décadas y desbloqueando precios de crédito a plazo de USD 8-10 por tonelada métrica que fluyen directamente a los participantes. La agroforestería con Grevillea robusta secuestra hasta 470 toneladas métricas de CO₂e por hectárea, mientras que la integración de híbridos de maíz mejorados en el cultivo en callejones eleva el ingreso en efectivo promedio del hogar en un 23%. Los grupos de ahorro comunitario facilitan los costos de entrada, aunque los complejos protocolos de verificación y las altas tarifas de corretaje limitan una adopción más amplia. Si las herramientas digitales de MRV (medición, reporte, verificación) ganan escala, los créditos de carbono podrían subsidiar la compra de semillas premium y reducir los períodos de recuperación de la inversión para los pequeños agricultores.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumentos de precios impulsados por la consolidación para la genética propietaria | -0.9% | Impacto global, que afecta particularmente a los pequeños agricultores | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a las prohibiciones de pesticidas a nivel estatal | -0.5% | Nacional, con aplicación variable entre distritos | Mediano plazo (2-4 años) |

| Incidencia creciente de malezas resistentes a herbicidas | -0.7% | Regiones agrícolas, particularmente áreas de agricultura intensiva | Largo plazo (≥ 4 años) |

| Rechazo de los consumidores a la transparencia en la edición genética | -0.4% | Centros urbanos y mercados de exportación, impacto rural limitado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumentos de Precios Impulsados por la Consolidación para la Genética Propietaria

Las fusiones globales han reducido la competencia. Los ingresos por semillas de Bayer en 2024 cayeron un 2% a EUR 22.300 millones (USD 24.500 millones), aunque los precios de lista en los mercados del África subsahariana aumentaron entre un 4% y un 6% a medida que la empresa recupera los costos de I+D. Las bolsas de maíz híbrido procedentes de Kenia se venden al por menor a un precio entre un 15% y un 18% más alto que las opciones de crianza local, lo que reduce los márgenes de los pequeños agricultores con recursos limitados. Con alternativas libres de regalías limitadas, los agricultores pueden revertir a semillas guardadas, alargando el tiempo de rotación para la genética superior. Las propuestas de política para la concesión de licencias de germoplasma público agrupado están en discusión pero siguen sin financiación.

Incertidumbre Regulatoria en Torno a las Prohibiciones de Pesticidas a Nivel Estatal

Las prohibiciones específicas por distrito sobre determinados inhibidores de la colinesterasa complican los registros de tratamiento de semillas y obligan a las empresas a reformular las recetas de revestimiento cada dos temporadas, lo que aumenta los gastos de formulación en un 12%. La aplicación no uniforme genera ambigüedad en las cadenas minoristas, desalentando los inventarios de paquetes integrados de semillas y productos químicos. Los pequeños agricultores a menudo aplican mal los pesticidas, agravando los riesgos de resistencia y erosionando el rendimiento de las variedades. Un registro nacional armonizado se encuentra en fase de borrador pero carece de asignación presupuestaria para inspectores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Híbridos Impulsa la Evolución del Mercado

Las líneas híbridas representaron el 47,60% de la participación del mercado de semillas de Uganda en 2025, y mantuvieron una prima de precio sobre las variedades convencionales. Se proyecta que el tamaño del mercado de semillas de Uganda para semillas híbridas crecerá a un ritmo constante, respaldado por lanzamientos específicos para tierras altas como NAROMAIZE 731, que rinde 8,2 toneladas métricas por hectárea en laderas por encima de los 1.800 metros. Las empresas privadas co-licencian líneas parentales con NARO, acelerando así la adaptación local mientras mantienen regalías competitivas para los criadores. La adopción de híbridos está correlacionada con el acceso a ingresos fuera de la explotación agrícola, y los agricultores que ganan más de USD 2.500 anuales tienen una probabilidad 2,1 veces mayor de compra que sus pares de subsistencia. Sin embargo, la penetración minorista está limitada por la densidad de los agrodistribuidores, y un establecimiento atiende a 1.400 agricultores en los distritos del Norte frente a 320 en el Centro, lo que pone de relieve las brechas de distribución que los distribuidores privados pretenden salvar mediante furgonetas móviles y almacenistas comunitarios.

Las Semillas Genéticamente Modificadas constituyen el segmento de más rápido crecimiento del mercado de semillas de Uganda, con una CAGR del 9,06%. El mercado de semillas de Uganda para el maíz GM por sí solo podría superar para 2030 una vez que la autorización comercial se alinee con el precedente de Kenia. Los datos de campo confinados muestran que el evento TELA reduce las aplicaciones de pesticidas de seis a dos por temporada, un beneficio que compensa las primas del costo de las semillas en dos cosechas. La oposición de grupos de la sociedad civil lleva a los reguladores a exigir audiencias públicas extensas, alargando los plazos de introducción. Las semillas convencionales continúan satisfaciendo las necesidades de los agricultores con bajos insumos y ocupan el 39,40% del material de siembra total. La Semilla de Calidad Declarada (QDS) ofrece un peldaño intermedio; las cooperativas en Lango producen 1.200 toneladas métricas anuales, reduciendo los costos de transporte de última milla en un 14% y fomentando la actualización gradual al estado certificado.

Por Tipo de Cultivo: Las Prioridades de Seguridad Alimentaria Configuran los Patrones de Demanda

Los Granos y Cereales representaron el 31,10% de los ingresos del mercado de semillas de Uganda en 2025, lo que refleja el papel central del maíz en la ingesta calórica diaria y la demanda de alimento para aves de corral. Se proyecta que el tamaño del mercado de semillas de Uganda atribuido a los híbridos de cereales avanzará anualmente, impulsado por los programas de alimentación escolar y las importaciones de déficit regional desde Kenia y Sudán del Sur. Solo el 6% de los agricultores de cereales utilizó variedades mejoradas en 2024, y escalar esto al 25% podría aumentar la producción nacional en 400.000 toneladas métricas y ahorrar USD 62 millones en importaciones de granos. Las líneas de sorgo y arroz tolerantes a enfermedades están bajo revisión en la cartera de proyectos, prometiendo una mitigación de riesgos multicultivo para los sistemas de secano.

Las oleaginosas y legumbres representan la categoría de cultivos de más rápido crecimiento, con una CAGR del 8,25%, respaldada por los procesadores domésticos de soja que están dispuestos a duplicar su capacidad de trituración entre 2023 y 2025. Los agricultores en los distritos del Centro-Oeste están cambiando del tabaco a los híbridos de girasol, persiguiendo precios en puerta de finca que han aumentado un 21% interanual. Uganda emergió como el sexto mayor productor africano de soja en 2025, y se prevé que la participación del mercado de semillas de Uganda para la genética de oleaginosas alcance el 18,35% para 2031. Las verduras capturan la diversificación dietética urbana, pero persisten las quejas sobre la calidad de las semillas porque los intercambios informales representan el 64% de las ventas de semillas de tomate, socavando la uniformidad en las cadenas de suministro de productos frescos. Los cultivos comerciales como la vainilla y el café aprovechan los nichos de exportación premium, y las exportaciones de vainilla crecieron a 600 toneladas métricas en 2024, lo que impulsa la investigación en líneas clonales tolerantes a enfermedades que estabilizan el peso de las vainas.

Análisis Geográfico

El Centro y el Oeste de Uganda representaron conjuntamente la mayor participación de ingresos en el mercado de semillas de Uganda en 2025, respaldados por una infraestructura superior, redes de agrodistribuidores más densas e ingresos agrícolas medianos más altos. Los híbridos de maíz muestran tasas de adopción del 28% en este corredor, en comparación con el 13% a nivel nacional, lo que refleja un ecosistema de extensión ágil que vincula las estaciones de investigación en Kawanda y Mbarara con los grupos de productores a través de jornadas de campo estacionales. La región también alberga la mayor parte de los proyectos piloto de riego, que reducen el riesgo de lluvia e incentivan a los agricultores a invertir en genética de mayor valor.

El Norte de Uganda, incluidos Lango y Acholi, está preparado para el mayor crecimiento a medida que los socios de desarrollo canalizan vales de semillas a través del esquema de la Fase IV del Fondo de Acción Social del Norte de Uganda (NUSAF) de USD 276 millones, reduciendo así los costos iniciales de insumos. Las parcelas de agricultura de conservación demuestran ganancias de rendimiento del 23% cuando se combinan con híbridos tolerantes a la sequía, una narrativa que está atrayendo a los agrodistribuidores hacia distritos que antes se consideraban de bajo volumen. Los avances en transporte, como la mejora del corredor Gulu-Kitgum, se espera que reduzcan las tarifas de flete en un 17%, beneficiando la vida útil y los precios de las semillas.

Las zonas altas del Este luchan contra la erosión del suelo, aunque lanzamientos específicos como NAROMAIZE 733 producen 7,2 toneladas métricas por hectárea y acortan la madurez a cinco meses, ayudando a los agricultores a alinear las cosechas con las temporadas pico de pago de matrículas escolares. La subregión semiárida de Karamoja sigue desatendida, y solo el 9% de los hogares utiliza semillas certificadas, en gran parte porque la calidad de las carreteras cae por debajo del 35% de transitabilidad en la temporada de lluvias. El riego a microescala planificado en 45.000 hectáreas debería impulsar la adopción mejorando la fiabilidad del rendimiento. Los intercambios transfronterizos con Kenia continúan suministrando aproximadamente el 50% de las semillas importadas de Uganda, pero la armonización se retrasa ya que las básculas de aduanas imponen reglas de ejes variables que inflan los tiempos de tránsito hasta 48 horas.

Panorama Competitivo

El mercado de semillas de Uganda alberga más de 40 empresas registradas, aunque las principales Bayer AG, Corteva Inc. y Syngenta Group capturaron conjuntamente una participación importante de los volúmenes de marca en 2024. La decisión de Bayer de racionalizar las referencias tras una reestructuración global concentró el marketing en tres híbridos de maíz premium, cada uno respaldado por campañas de radio intensivas en Luganda y Luo. Corteva Agriscience lanzó un servicio de asesoramiento digital en el borde del campo denominado "Wakulima Smart" que llegó a 12.000 agricultores en seis meses, impulsando un salto en ventas del 17% para su híbrido Pioneer P2859W. Syngenta Group, por su parte, pilotó tiendas de semillas móviles en carrito en las zonas periurbanas de Kampala, reduciendo los márgenes minoristas en un 8% y aumentando la visibilidad de la marca entre los productores de verduras orientados al mercado.

Los actores regionales aprovechan las economías de escala transfronterizas. Kenya Highland Seed introdujo una línea de pimiento picante con marca compartida con procesadores ugandeses, capturando un nuevo nicho en el segmento de especias de rápido crecimiento. Seed Co International amplió su esquema de productores externos de QDS, contratando a 1.100 agricultores y garantizando la recompra, asegurando así 2.400 toneladas métricas de material casi fundacional para la siembra de 2026. El competidor local Equator Seeds se diferenció a través del sorgo de maduración temprana para el suministro de cervecerías, logrando una tasa de recompra del 62% en las zonas piloto.

La asociación de Yara y Asili Agriculture ofrece paquetes combinados de tratamientos de semillas y micronutrientes, prometiendo un retorno de la inversión del 15% incluso a escala de pequeños agricultores. Las empresas emergentes como EzyAgric agregan el inventario de agrodistribuidores en línea y entregan en las puertas de las explotaciones en 48 horas, erosionando la ventaja tradicional de los distribuidores establecidos. Las alianzas estratégicas con desarrolladores de proyectos de carbono añaden otra palanca: las empresas que certifican la adopción de híbridos dentro de la agroforestería obtienen un posicionamiento premium con las fincas cafetaleras orientadas a la exportación que necesitan credenciales ESG verificables.

Líderes de la Industria de Semillas de Uganda

Bayer Crop Science

Corteva Agriscience

Syngenta Group

BASF SE

Groupe Limagrain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En el Discurso sobre el Estado de la Nación, el Presidente Museveni asignó USD 1,86 billones a la agroindustrialización, que incluye la industria de semillas.

- Abril de 2025: El Parlamento aprobó un programa NUSAF IV de USD 276 millones, programado para comenzar en julio de 2025, cuyo objetivo era proporcionar insumos agrícolas mejorados a 3 millones de personas.

- Noviembre de 2024: Yara International y Asili Agriculture se asociaron para promover la agricultura sostenible en Uganda, centrándose en la capacitación de pequeños agricultores en gestión de cultivos para semillas de maíz y soja.

Alcance del Informe del Mercado de Semillas de Uganda

Una semilla es la unidad de reproducción de una planta con flores, capaz de desarrollarse en otra planta de ese tipo. El informe define el sector de semillas de Uganda en términos de usuarios finales. Para este informe, solo se consideran las semillas comerciales utilizadas para la siembra. El mercado no incluye las semillas guardadas en la explotación ni las semillas utilizadas para el consumo humano o animal. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

El mercado de semillas de Uganda está segmentado por tipo de producto (semillas híbridas, semillas GM y semillas varietales) y tipo de cultivo (granos y cereales, legumbres y oleaginosas, verduras, algodón y otros cultivos). El informe ofrece el tamaño del mercado y las previsiones en términos de volumen (toneladas métricas) y valor (USD) para todos los segmentos anteriores.

| Semillas Híbridas |

| Semillas Genéticamente Modificadas (GM) |

| Semillas Convencionales |

| Granos y Cereales | Maíz |

| Trigo | |

| Arroz | |

| Sorgo | |

| Otros Granos y Cereales | |

| Oleaginosas y Legumbres | Soja |

| Canola | |

| Girasol | |

| Legumbres | |

| Otras Oleaginosas | |

| Verduras | Solanáceas |

| Cucurbitáceas | |

| Raíces y Bulbos | |

| Brásicas | |

| Otras Verduras | |

| Cultivos Comerciales | |

| Otros Cultivos |

| Por Tipo de Producto | Semillas Híbridas | |

| Semillas Genéticamente Modificadas (GM) | ||

| Semillas Convencionales | ||

| Por Tipo de Cultivo | Granos y Cereales | Maíz |

| Trigo | ||

| Arroz | ||

| Sorgo | ||

| Otros Granos y Cereales | ||

| Oleaginosas y Legumbres | Soja | |

| Canola | ||

| Girasol | ||

| Legumbres | ||

| Otras Oleaginosas | ||

| Verduras | Solanáceas | |

| Cucurbitáceas | ||

| Raíces y Bulbos | ||

| Brásicas | ||

| Otras Verduras | ||

| Cultivos Comerciales | ||

| Otros Cultivos | ||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el mercado de semillas de Uganda en 2031?

Se proyecta que alcanzará USD 11,03 millones en 2031, expandiéndose a una CAGR del 4,43% desde la base de USD 8,50 millones de 2025.

¿Qué categoría de semillas lidera las ventas actuales?

Las Semillas Híbridas lideran con una participación del 47,60% de las ventas de 2025, en gran parte debido a su superior estabilidad de rendimiento en diversas condiciones agroecológicas.

¿Qué segmento de cultivos crece más rápido?

Las Oleaginosas y Legumbres están destinadas a crecer a una CAGR del 8,25% hasta 2031 debido al aumento de la demanda de los procesadores y la expansión de los canales de exportación.

¿Qué tan significativo es el abastecimiento informal de semillas en Uganda?

Los canales informales aún representan el 85-89% del uso de semillas por parte de los pequeños agricultores, lo que limita la mejora genética rápida pero ofrece acceso de bajo costo.

¿Cómo se vinculan los créditos de carbono con la adopción de semillas?

Programas como Árboles para Beneficios Globales pagan a los agricultores por la agroforestería que utiliza semillas mejoradas, generando un flujo de ingresos adicional que compensa los costos de insumos.

Última actualización de la página el: