Tamaño y Cuota del Mercado de Energía para Centros de Datos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

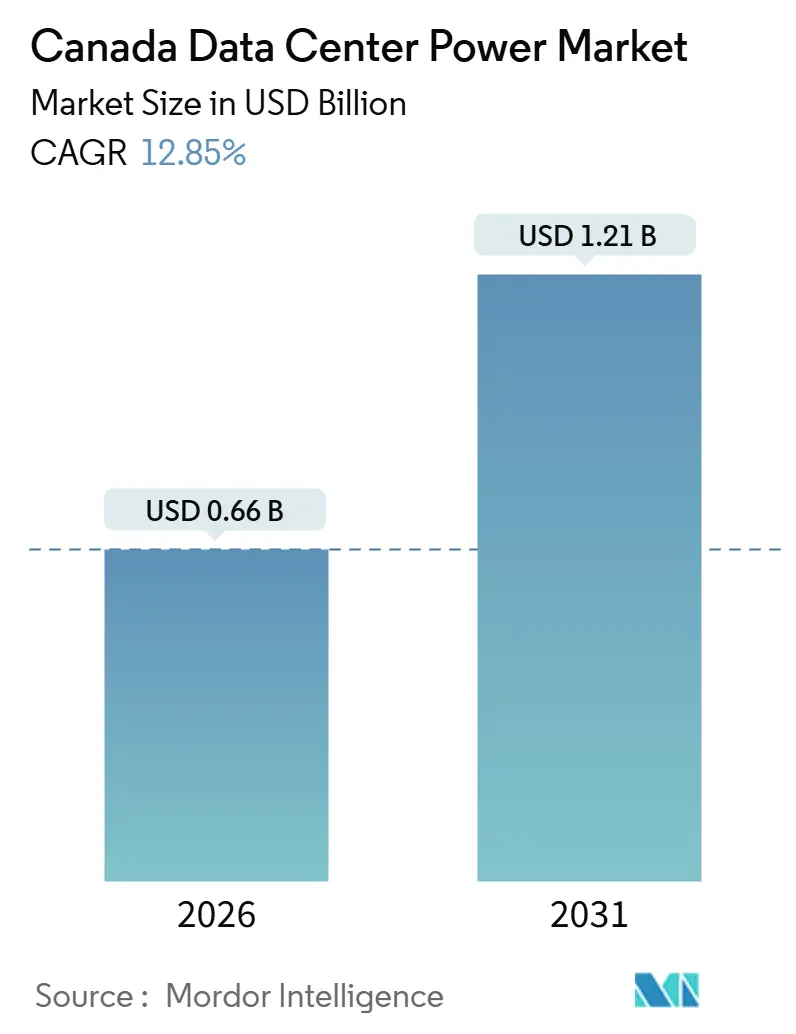

| Tamaño del Mercado (2026) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Canadá por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Canadá se estima en USD 0,66 mil millones en 2026, y se espera que alcance USD 1,21 mil millones en 2031, a una CAGR del 12,85% durante el período de pronóstico (2026-2031). El aumento de las cargas de trabajo de inteligencia artificial está elevando las densidades de potencia por bastidor a 150-300 kilovatios, muy por encima de los niveles empresariales heredados, e impulsando una inversión sin precedentes en arquitecturas eléctricas redundantes. Los incentivos federales que totalizan CAD 4.400 millones (USD 3.170 millones) están orientando la nueva capacidad hacia provincias con generación baja en carbono, mientras que los hiperescaladores anuncian canalizaciones de campus multimillonarias que aceleran la demanda de sistemas de alimentación ininterrumpida, generadores y almacenamiento de baterías interactivo con la red. Al mismo tiempo, la congestión de la red eléctrica provincial está restringiendo las colas de interconexión, lo que lleva a los desarrolladores a adoptar microrredes detrás del medidor que combinan turbinas de gas natural, almacenamiento de energía en baterías y activos renovables. Los proveedores de equipos establecidos están respondiendo con plataformas de inversores de carburo de silicio que alcanzan el 98% de eficiencia, y los nuevos participantes con celdas de combustible de hidrógeno están posicionando soluciones de respaldo de cero emisiones para evitar el endurecimiento de las restricciones al diésel.

Conclusiones Clave del Informe

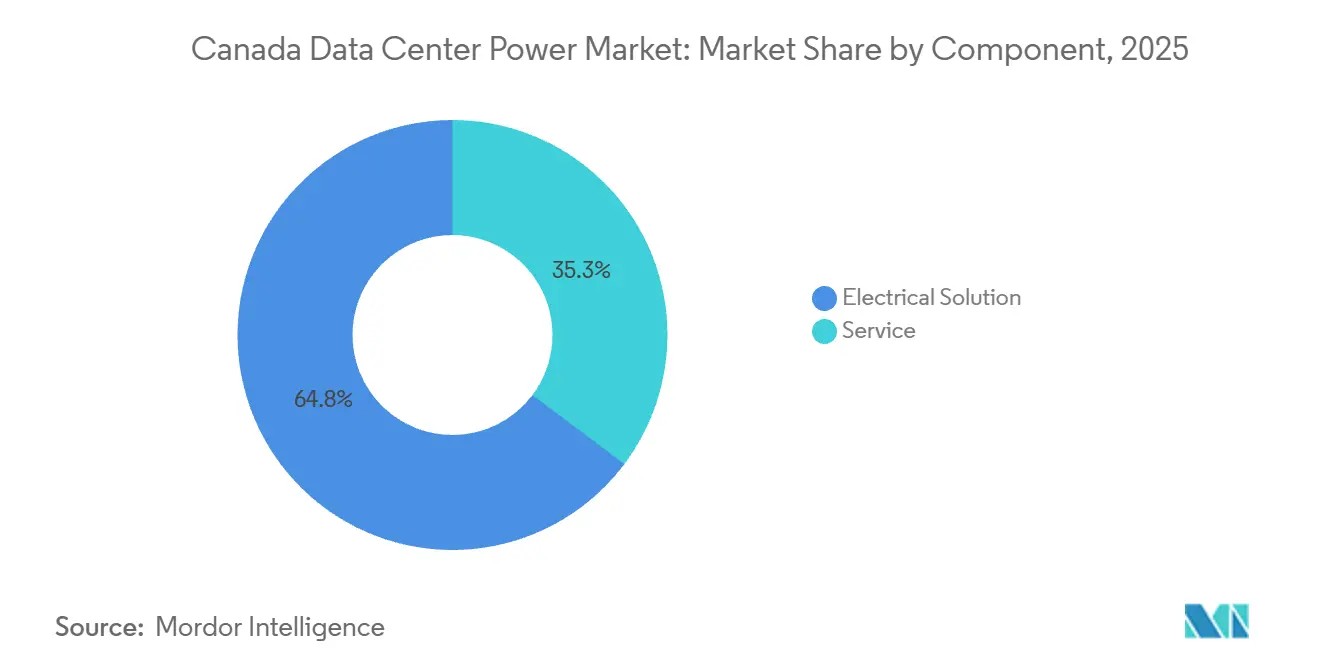

- Por componente, las soluciones eléctricas lideraron con una cuota de ingresos del 64,75% en 2025, mientras que se prevé que los contratos de servicio se expandan a una CAGR del 13,43% hasta 2031.

- Por nivel, las instalaciones de Nivel 3 mantuvieron una cuota del 63,42% en 2025; las implementaciones de Nivel 4 avanzan a una CAGR del 13,65% hasta 2031.

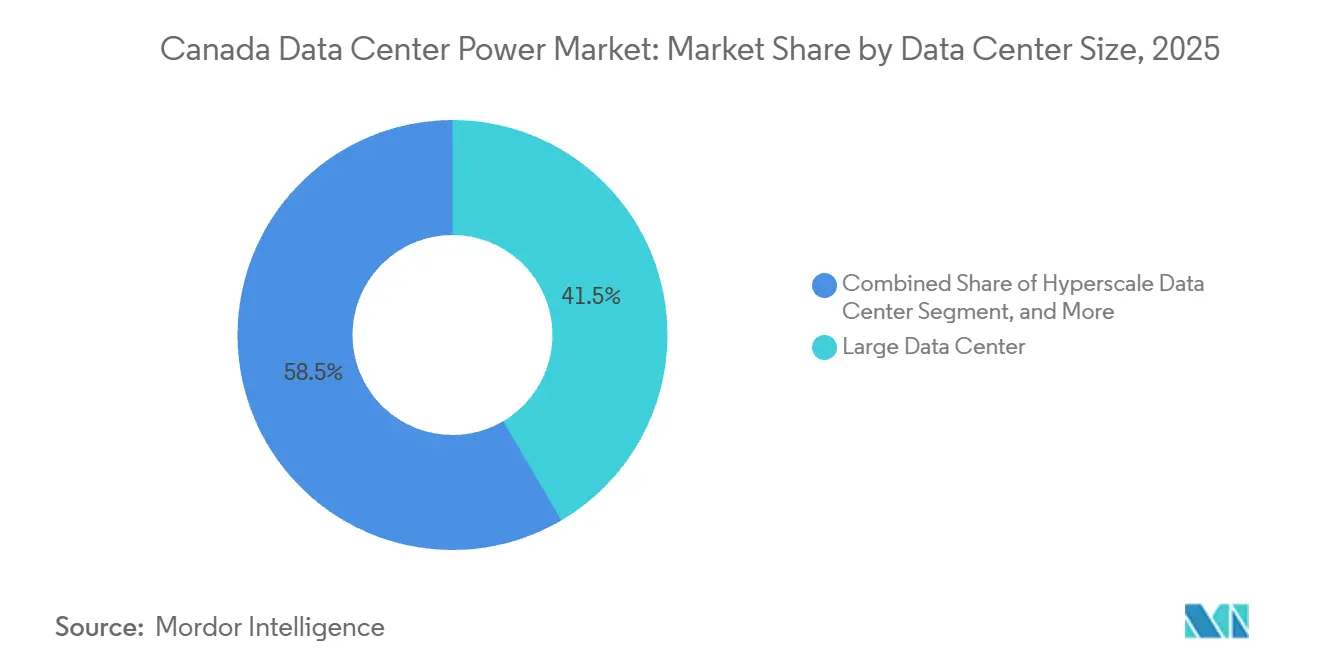

- Por tamaño de centro de datos, los centros de datos grandes capturaron el 41,54% de la cuota del tamaño del mercado de energía para centros de datos de Canadá en 2025, y se proyecta que los campus de hiperescala se expandan a una CAGR del 13,87% entre 2026-2031.

- Por tipo de centro de datos, los operadores de colocación mantuvieron una cuota del 44,65% en 2025, mientras que el segmento de hiperescaladores y proveedores de servicios en la nube está configurado para crecer a una CAGR del 13,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cargas de trabajo aceleradas de IA / GPU que demandan energía de alta densidad | +3.5% | Nacional, concentrado en Toronto, Montreal, Vancouver, Calgary | Corto plazo (≤ 2 años) |

| Despliegue creciente de campus de hiperescala y nube | +2.8% | Ontario, Quebec, Alberta | Mediano plazo (2-4 años) |

| Preferencia por una combinación de energía hidro-nuclear baja en carbono | +2.0% | Quebec, Ontario, Columbia Británica | Largo plazo (≥ 4 años) |

| Mandatos de eficiencia energética para centros de datos por parte de las empresas de servicios públicos provinciales | +1.5% | Ontario, Columbia Británica, Alberta | Mediano plazo (2-4 años) |

| Creciente interés en reactores modulares pequeños (SMR) en el sitio | +1.2% | Ontario, Saskatchewan, Alberta | Largo plazo (≥ 4 años) |

| Expansión de energías renovables detrás del medidor más soluciones de baterías | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cargas de Trabajo Aceleradas de IA y GPU que Demandan Energía de Alta Densidad

Los grandes clústeres de entrenamiento están llevando las densidades por bastidor más allá de los 150 kilovatios, y los operadores están sobreaprovisionando la capacidad eléctrica hasta en un 50% para mantenerse por delante de los sucesivos ciclos de actualización de GPU. eStruxture desplegó gabinetes preparados para IA en VAN-3 en Vancouver, mientras que los programas federales que destinan CAD 2.000 millones para cómputo soberano están canalizando cargas de trabajo hacia campus nacionales. La instalación de 10 megavatios alimentada por energía hidráulica de IREN en Columbia Británica ilustra cómo la carga base baja en carbono ayuda a los operadores a evitar los costos de compensación de carbono. El operador del sistema de Ontario prevé que la carga de los centros de datos aumentará al 13% de la nueva demanda provincial para 2035.[1]Operador Independiente del Sistema Eléctrico, "Informes de Mercado y Sistema," ieso.ca El consiguiente aumento del gasto de capital por megavatio está estimulando la demanda de plataformas de sistemas de alimentación ininterrumpida de alta eficiencia y almacenamiento de baterías interactivo con la red que puede monetizar la capacidad de reserva.

Despliegue Creciente de Campus de Hiperescala y Nube

Microsoft se ha comprometido con USD 7.500 millones para expandir Azure Local y construir un centro de inteligencia sobre amenazas, mientras que Vantage está invirtiendo CAD 500 millones (USD 361 millones) para llevar su campus de la Ciudad de Quebec a 86 megavatios. eStruxture aseguró USD 1.350 millones en financiamiento para desarrollar una construcción de 90 megavatios en Calgary y densificar las instalaciones de Toronto y Montreal.[2]eStruxture, "Soluciones para Centros de Datos," estruxture.com Los operadores de red enfrentan una oleada de solicitudes de interconexión; Alberta por sí sola registró 16 gigavatios para centros de datos, lo que obliga a los desarrolladores a considerar microrredes que combinen turbinas de gas natural con almacenamiento de baterías. El impulso de la hiperescala está, por tanto, amplificando la demanda de equipos en generadores, equipos de maniobra y unidades de distribución de energía dentro del mercado de energía para centros de datos de Canadá.

Preferencia por una Combinación de Energía Hidro-Nuclear Baja en Carbono

Hydro-Québec suministra casi el 100% de energía renovable a tarifas industriales de Tarifa L de CAD 14,476 por kilovatio, lo que permite a los operadores alcanzar objetivos de neutralidad de carbono sin compensaciones. Ontario combina energía hidráulica y nuclear, y su hoja de ruta de reactores modulares pequeños subraya la expansión de la carga base a largo plazo. British Columbia Hydro dedicó un bloque de 100 megavatios exclusivamente a clientes de centros de datos, priorizando propuestas de uso eficiente de la energía. Esta ventaja de energía limpia es un factor decisivo de ubicación para los hiperescaladores, que ancla compromisos a largo plazo que refuerzan la trayectoria de crecimiento del mercado de energía para centros de datos de Canadá.

Mandatos de Eficiencia Energética para Centros de Datos por Parte de las Empresas de Servicios Públicos Provinciales

Las empresas de servicios públicos ahora incorporan cláusulas de reducción e incentivos de respuesta a la demanda en los contratos de energía. Hydro-Québec paga a los grandes clientes miles de dólares canadienses por kilovatio reducido, lo que permite a los centros de datos trasladar trabajos por lotes a horas de menor demanda. Ontario adquirió 2.916 megavatios de almacenamiento en 26 instalaciones en 2025, con costos que cayeron un 24% interanual. Los programas en Columbia Británica reembolsan hasta el 75% del gasto de capital en solar más almacenamiento, acelerando la adopción de recursos distribuidos. Proveedores de equipos como Eaton están lanzando plataformas de sistemas de alimentación ininterrumpida interactivos con la red que pueden inyectar energía almacenada durante los períodos pico, convirtiendo los activos de respaldo en generadores de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red en el corredor Toronto-Montreal | -1.8% | Ontario, Quebec | Corto plazo (≤ 2 años) |

| Largos plazos de aprobación para la interconexión de transmisión | -1.5% | Alberta, Ontario, Columbia Británica | Mediano plazo (2-4 años) |

| Alto gasto de capital inicial para infraestructura de energía redundante | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Escasez de ingenieros eléctricos y técnicos calificados | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red en el Corredor Toronto-Montreal

El Plan de Recursos Regionales Integrados de Toronto muestra que la Región Norte de York está limitada a 16 megavatios de capacidad firme frente a 750 megavatios de demanda proyectada, sin que se espere alivio antes de 2034. Hydro-Québec suspendió las nuevas conexiones de gran carga en 2024, paralizando todos los proyectos de campo verde en Montreal a pesar de la abundante capacidad hidráulica. Los desarrolladores están pivotando hacia la generación de gas detrás del medidor; Caterpillar instaló 15,5 megavatios para Linamar bajo un acuerdo de compra de energía a 15 años, para evitar las subestaciones congestionadas. Estos cuellos de botella elevan el riesgo del proyecto y moderan el crecimiento a corto plazo en el mercado de energía para centros de datos de Canadá.

Largos Plazos de Aprobación para la Interconexión de Transmisión

El proceso de autorización para construir en Ontario puede extenderse más de 12 meses, y los desarrolladores pueden verse obligados a financiar mejoras de varios millones de dólares por adelantado. Alberta limitó las conexiones firmes a 1.200 megavatios hasta 2028, obligando a los solicitantes a depositar CAD 14 millones (USD 10,1 millones) en garantía por cada 100 megavatios. Las estaciones de gran capacidad como Kleinburg pueden superar los CAD 400 millones (USD 292 millones) y necesitan de cuatro a cinco años desde la planificación hasta la puesta en servicio. Estos retrasos erosionan los perfiles de rentabilidad y disuaden el capital especulativo, restringiendo la expansión de la industria de energía para centros de datos de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Contratos de Servicio Capturan Primas de Tiempo de Actividad

Las soluciones eléctricas representaron el 64,75% de los ingresos de 2025, lo que subraya su papel fundamental en la entrega de arquitecturas redundantes en el mercado de energía para centros de datos de Canadá. Los generadores, los sistemas de alimentación ininterrumpida, las unidades de distribución de energía y los equipos de maniobra representaron la mayor parte de este gasto, y los proveedores están integrando semiconductores de carburo de silicio que aumentan la eficiencia al 98%. La línea diésel de 3,25 megavatios de Generac y los modelos Centum compatibles con Nivel III de Cummins subrayan un ciclo de reemplazo activo que favorece las plataformas de mayor eficiencia.

Los contratos de servicio, que crecen a un 13,43% anual, cubren la puesta en marcha, el mantenimiento predictivo y la optimización interactiva con la red a medida que los operadores persiguen un tiempo de actividad del 99,995%. El sistema de alimentación ininterrumpida EnergyAware de Eaton permite la participación en la regulación de frecuencia, mientras que el módulo de hidrógeno de Ballard y Vertiv elimina los límites de tiempo de funcionamiento del diésel. A medida que las empresas de servicios públicos recompensan las cargas flexibles, los proveedores de servicios que puedan ajustar los activos para obtener ingresos por reducción superarán a los rivales que solo ofrecen hardware, reforzando el impulso ascendente dentro del mercado de energía para centros de datos de Canadá.

Por Tipo de Nivel: La Tolerancia a Fallos Exige una Prima

El Nivel 3 representó el 63,42% de la inversión de 2025, lo que refleja el deseo de los proveedores de colocación de contar con diseños mantenibles de forma concurrente sin la carga de costos de las alimentaciones de servicios públicos duales. La instalación Nivel III TOR-5 de eStruxture ejemplifica este equilibrio con cadenas de sistemas de alimentación ininterrumpida N+1 y generadores redundantes.

El Nivel 4, que se expande a una CAGR del 13,65%, atrae a los hiperescaladores que ejecutan entrenamiento de IA de misión crítica que no puede arriesgarse a fallos de ruta única. La guía de mejores prácticas de Recursos Naturales de Canadá estima que las arquitecturas 2N son entre un 40-60% más intensivas en capital, pero los hiperescaladores absorben la prima para evitar los costos de interrupción que pueden superar los USD 100.000 por minuto. En consecuencia, se prevé que el tamaño del mercado de energía para centros de datos de Canadá para las soluciones de Nivel 4 aumente considerablemente hasta 2031.

Por Tamaño de Centro de Datos: La Hiperescala Impulsa el Apetito por Megavatios

Las grandes instalaciones capturaron el 41,54% del gasto de 2025, pero los campus de hiperescala por encima de los 10 megavatios están en camino de alcanzar una tasa de crecimiento del 13,87% a medida que Microsoft, Vantage y eStruxture alinean sus expansiones. El edificio QC24 de Vantage añadirá 32 megavatios a un campus de 86 megavatios alimentado por energía hidráulica, reforzando la demanda de equipos de maniobra de alta capacidad y generadores.

El marco de interconexión provisional de Alberta favorece los proyectos por encima de los 75 megavatios, empujando a los desarrolladores hacia turbinas de gas en el sitio y almacenamiento de baterías que pueden escalar rápidamente. Las arquitecturas de sistemas de alimentación ininterrumpida modulares, como el 9395XC de Eaton con una capacidad de 2,25 megavatios, permiten construcciones por etapas que se adaptan al ritmo de incorporación de los inquilinos. En conjunto, estas tendencias mantienen un fuerte viento de cola para el segmento de hiperescala del mercado de energía para centros de datos de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: Los Hiperescaladores Superan a la Colocación

La colocación aún dominó el 44,65% de los ingresos de 2025, anclada por centros de interconexión densa como el portafolio de Toronto de Cologix que conecta 350 redes y 15 puntos de acceso a la nube. Los inquilinos empresariales valoran el aprovisionamiento flexible de energía y los ecosistemas neutros en cuanto a operadores que ofrece la colocación.

Sin embargo, el segmento de hiperescaladores y nube está creciendo al 13,78% hasta 2031 a medida que Azure Local, AWS Outposts y Google Distributed Cloud aterrizan en zonas soberanas. Los acuerdos de construcción a medida, como el campus de 90 megavatios de eStruxture en Calgary para inquilinos ancla, están difuminando las líneas entre la colocación y la capacidad dedicada. Los operadores de edge, mientras tanto, están desplegando módulos prefabricados con energía integrada para comprimir los plazos, diversificando aún más el panorama de oportunidades en el mercado de energía para centros de datos de Canadá.

Análisis Geográfico

Ontario ancla el mercado nacional con más de 80 instalaciones y una combinación de generación hidro-nuclear que minimiza las emisiones de Alcance 2. El operador del sistema proyecta que los centros de datos añadirán 13 teravatios-hora de demanda anual para 2035 y 137 megavatios para 2026. Los límites de transmisión en el Gran Toronto obligan a los desarrolladores a adoptar soluciones detrás del medidor, como la instalación de 15,5 megavatios de Caterpillar para Linamar, que reduce la demanda pico al tiempo que garantiza la capacidad de respaldo.

Quebec ocupa el segundo lugar, albergando 54 sitios en Montreal y ocho en la Ciudad de Quebec que aprovechan casi el 100% de energía hidráulica a tarifas industriales de Tarifa L. La pausa de adquisición de Hydro-Québec en 2024 paralizó las nuevas construcciones, pero la expansión del campus de CAD 500 millones de Vantage a 86 megavatios ilustra la continua confianza de los inversores una vez que se libera la capacidad. Los créditos de respuesta a la demanda por valor de decenas de miles de dólares canadienses por kilovatio reducido crean flujos de ingresos adicionales para los operadores flexibles.

Alberta y Columbia Británica forman la frontera de alto crecimiento. Alberta registró 16 gigavatios de solicitudes pendientes de centros de datos frente a un límite provisional de 1,2 gigavatios, impulsando el interés en microrredes y generación a gas. British Columbia Hydro reservó un bloque de 100 megavatios para clientes de centros de datos y apoya los reembolsos de solar más almacenamiento que cubren hasta el 75% del gasto de capital.[3] BC Hydro, "Suministro de Energía Competitivo y Reembolsos de Microrredes Remotas," bchydro.com La instalación de IA de 10 megavatios alimentada por energía hidráulica de IREN muestra la ventaja baja en carbono de la provincia, mientras que el campus de Vancouver de eStruxture ofrece bastidores de 150 kilovatios para inferencia de IA, reforzando el impulso regional del mercado de energía para centros de datos de Canadá.

Panorama Competitivo

Los titulares globales, ABB, Schneider Electric, Eaton y Vertiv, controlan aproximadamente el 55% de los ingresos a través de portafolios integrados que abarcan sistemas de alimentación ininterrumpida, equipos de maniobra y software de distribución de energía. El segmento de gestión de energía de Schneider creció un 17,3% de forma orgánica en el primer trimestre de 2025, y su adquisición de Motivair añade refrigeración líquida para bastidores de 500 kilovatios. La plataforma EnergyAware de Eaton permite a las flotas de sistemas de alimentación ininterrumpida obtener ingresos por regulación de frecuencia, mientras que la serie 9900D de Mitsubishi Electric emplea electrónica de carburo de silicio para reducir las pérdidas en 1-2 puntos porcentuales.

Los especialistas en generadores están compitiendo por cumplir con el endurecimiento de los límites de emisiones: Generac introdujo una línea diésel de 3,25 megavatios, y la serie Centum compatible con Nivel III de Cummins aborda las jurisdicciones que limitan las horas de funcionamiento. Los innovadores en hidrógeno están disrumpiendo los paradigmas de respaldo; el módulo de 400 kilovatios de Ballard y Vertiv demostró fiabilidad de cero emisiones, y el piloto de celda de combustible de 1,5 megavatios de Caterpillar con Microsoft simuló 48 horas de energía ininterrumpida.

El espacio en blanco reside en las microrredes que co-optimizan la generación solar, de almacenamiento y de gas. Eaton y Siemens Energy están comercializando paquetes híbridos escalables hasta 500 megavatios para campus de hiperescala que esperan mejoras de transmisión. Con las empresas de servicios públicos provinciales recompensando las cargas flexibles, los proveedores que ofrezcan características interactivas con la red están en posición de ganar cuota dentro de la industria de energía para centros de datos de Canadá, incluso cuando los nuevos participantes en hidrógeno erosionan la posición dominante del diésel.

Líderes de la Industria de Energía para Centros de Datos de Canadá

ABB Ltd.

Cummins Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boralex puso en servicio el sistema de almacenamiento de baterías Sanjgon de 80 megavatios / 320 megavatios-hora en Columbia Británica, proporcionando servicios de red y energía de respaldo para las cargas de centros de datos adyacentes.

- Diciembre de 2025: Microsoft anunció una expansión de USD 7.500 millones a dos años de la capacidad de centros de datos de IA canadienses, incluido un centro soberano de inteligencia sobre amenazas.

- Noviembre de 2025: Potentia Renewables comenzó la construcción de Skyview 2, un proyecto de almacenamiento de 411 megavatios / 1.858 megavatios-hora en Ontario con un costo de CAD 750 millones (USD 542 millones).

- Octubre de 2025: Cologix adquirió la propiedad total de TOR4 y TOR5 en Toronto, añadiendo 14 megavatios cerca del centro de interconexión de 151 Front Street.

Alcance del Informe del Mercado de Energía para Centros de Datos de Canadá

La energía para centros de datos se refiere a la infraestructura de energía, incluidos los componentes eléctricos y los sistemas de distribución eléctrica, que proporcionan la energía necesaria para operar y dar soporte a los dispositivos y servidores dentro del centro de datos. Incluye varios componentes y tecnologías diseñados para garantizar un suministro de energía fiable e ininterrumpido para los equipos de tecnología de la información del centro de datos, incluidos los sistemas de alimentación ininterrumpida (SAI), las unidades de distribución de energía (UDE), los generadores de respaldo y otras soluciones de gestión de energía adaptadas a las necesidades específicas del centro de datos. Los operadores de centros de datos logran la redundancia duplicando componentes para mantener operaciones ininterrumpidas en caso de fallo de un componente y para mantener el tiempo de actividad durante el mantenimiento.

El Informe del Mercado de Energía para Centros de Datos de Canadá está segmentado por Componente (Solución Eléctrica y Servicio), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Centro de Datos Pequeño, Centro de Datos Mediano, Centro de Datos Grande e Centro de Datos de Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y Edge). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Solución Eléctrica | Sistemas de Alimentación Ininterrumpida | |

| Generadores | Generadores Diésel | |

| Generadores de Gas | ||

| Generadores de Celda de Combustible de Hidrógeno | ||

| Unidades de Distribución de Energía | ||

| Equipos de Maniobra | ||

| Interruptores de Transferencia | ||

| Paneles de Energía Remotos | ||

| Sistemas de Almacenamiento de Energía | ||

| Servicio | Instalación y Puesta en Marcha | |

| Mantenimiento y Soporte | ||

| Formación y Consultoría | ||

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y Edge |

| Por Componente | Solución Eléctrica | Sistemas de Alimentación Ininterrumpida | |

| Generadores | Generadores Diésel | ||

| Generadores de Gas | |||

| Generadores de Celda de Combustible de Hidrógeno | |||

| Unidades de Distribución de Energía | |||

| Equipos de Maniobra | |||

| Interruptores de Transferencia | |||

| Paneles de Energía Remotos | |||

| Sistemas de Almacenamiento de Energía | |||

| Servicio | Instalación y Puesta en Marcha | ||

| Mantenimiento y Soporte | |||

| Formación y Consultoría | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos de Hiperescala | |||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | ||

| Centro de Datos de Hiperescaladores/CSPs | |||

| Centro de Datos Empresarial y Edge | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del gasto en energía para centros de datos de Canadá para 2031?

Se proyecta que el gasto alcanzará USD 1.210 millones para 2031, avanzando a una CAGR del 12,85%.

¿Por qué los operadores de hiperescala están priorizando Canadá para nuevos campus?

La abundante carga base hidráulica y nuclear del país permite a los hiperescaladores cumplir los objetivos de neutralidad de carbono mientras aprovechan los incentivos federales por valor de CAD 4.400 millones (USD 3.170 millones).

¿Cómo están afectando las restricciones de la red en Toronto a las nuevas construcciones?

Los desarrolladores están adoptando microrredes detrás del medidor y turbinas de gas para evitar los cuellos de botella de transmisión que podrían retrasar las interconexiones hasta 2034.

¿Qué tecnologías de infraestructura de energía están ganando más tracción?

Los sistemas de alimentación ininterrumpida de carburo de silicio de alta eficiencia y el almacenamiento de baterías interactivo con la red están experimentando una rápida adopción a medida que los operadores monetizan la capacidad de reserva.

¿Qué papel desempeñarán las celdas de combustible de hidrógeno en los centros de datos canadienses?

Los proyectos piloto con Vertiv y Microsoft muestran que el hidrógeno puede reemplazar al diésel para el respaldo de cero emisiones, una tendencia que probablemente se acelerará a medida que aumenten los costos de carbono.

¿Qué tan grande es la oportunidad de los contratos de servicio?

Los contratos de servicio vinculados a la puesta en marcha, el mantenimiento predictivo y la optimización energética están creciendo un 13,43% anualmente hasta 2031, superando las ventas de hardware.

Última actualización de la página el: