Tamaño y Participación del Mercado de Redes de Centros de Datos de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

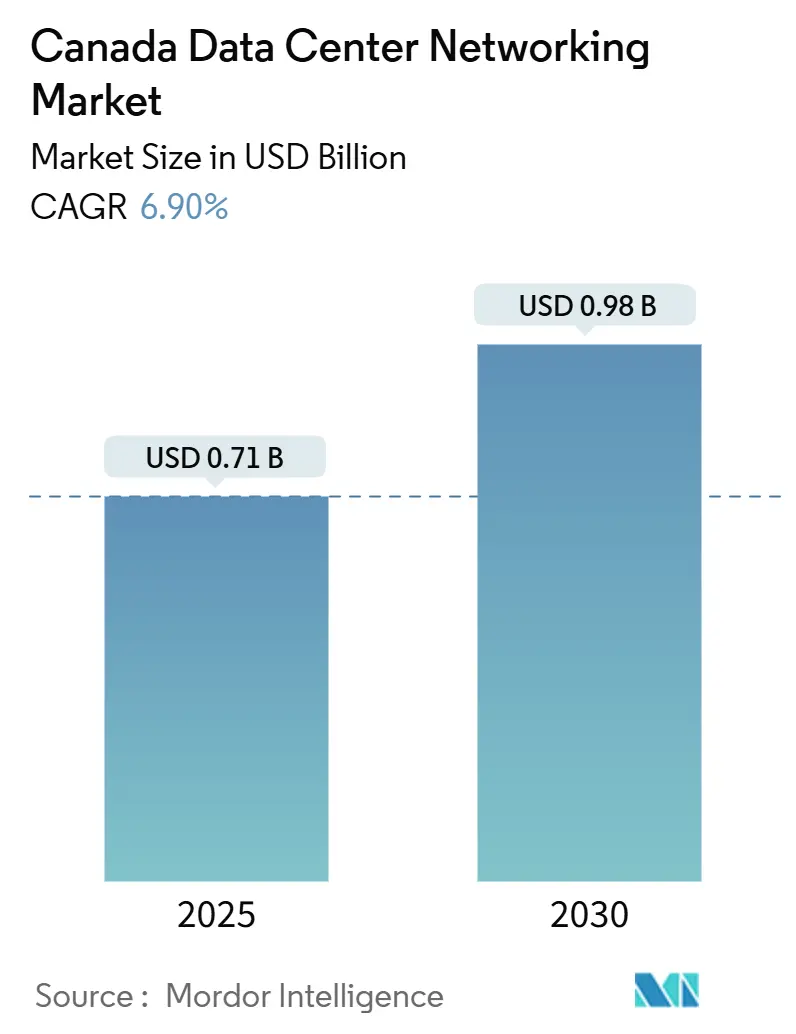

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Centros de Datos de Canadá por Mordor Intelligence

El mercado de redes de centros de datos de Canadá se sitúa en USD 710 millones en 2025 y se prevé que alcance los USD 980 millones en 2030, expandiéndose a una CAGR del 6,9%. Las continuas construcciones de regiones de nube a hiperescala, la rápida adopción de Ethernet 400G/800G, los generosos incentivos de tecnología limpia y la Estrategia Federal de Computación Soberana de Inteligencia Artificial están combinándose para reconfigurar las prioridades de gasto de capital, impulsando a los operadores hacia estructuras de baja latencia y hardware energéticamente eficiente. Los proyectos hiperescalares impulsados por energía renovable de Alberta, los clústeres de colocación respaldados por energía hidroeléctrica de Quebec y el corredor financiero Toronto-Montreal impulsan conjuntamente la demanda regional de conmutadores de alto rendimiento, interconexiones ópticas y estructuras definidas por software. Al mismo tiempo, la eliminación de equipos de Huawei y ZTE, las persistentes escaseces de componentes ópticos y la escasez de talento bilingüe en ciberseguridad de redes están inflando los costos de los proyectos y complicando los calendarios de implementación. Las renovaciones ecológicas respaldadas por créditos fiscales a la inversión, junto con el creciente interés en bastidores con refrigeración líquida, sustentan oportunidades a largo plazo para los proveedores que puedan demostrar mejoras en la eficiencia energética. En general, el mercado de redes de centros de datos de Canadá está entrando en una fase de expansión donde la sostenibilidad, la soberanía y la velocidad se intersectan.

Conclusiones Clave del Informe

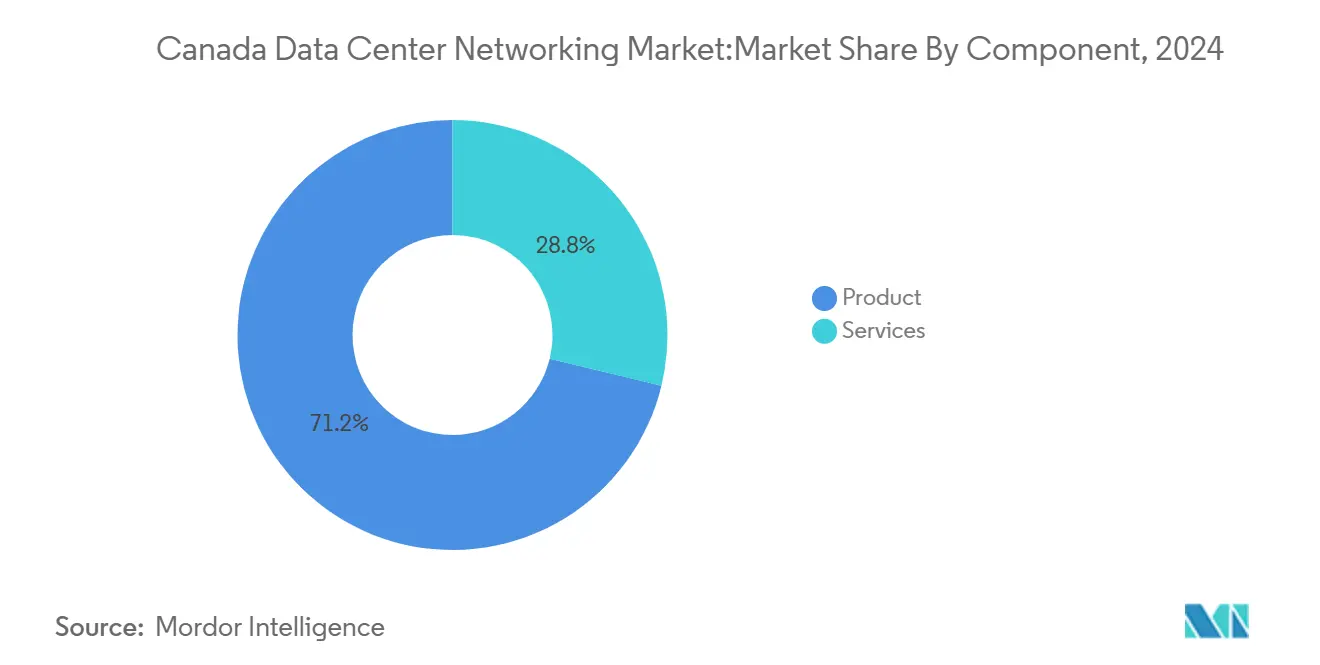

- Por componente, los productos lideraron con una participación de ingresos del 71,2% en 2024, mientras que se proyecta que los servicios se expandan a una CAGR del 7,1% hasta 2030.

- Por usuario final, TI y telecomunicaciones representaron el 38,2% de la participación del mercado de redes de centros de datos de Canadá en 2024, mientras que se prevé que la manufactura crezca a una CAGR del 7,5% hasta 2030.

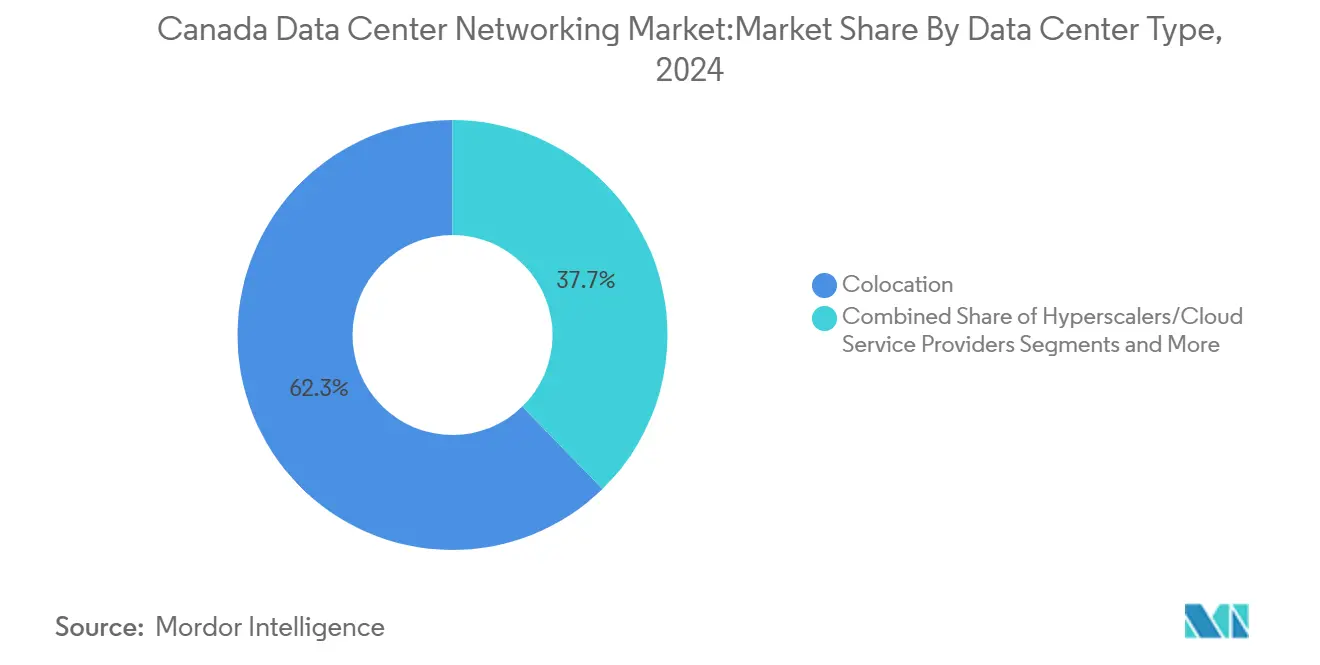

- Por tipo de centro de datos, las instalaciones de colocación representaron el 62,3% de la participación del tamaño del mercado de redes de centros de datos de Canadá en 2024, mientras que los despliegues de hiperescaladores avanzan a una CAGR del 8,3% hasta 2030.

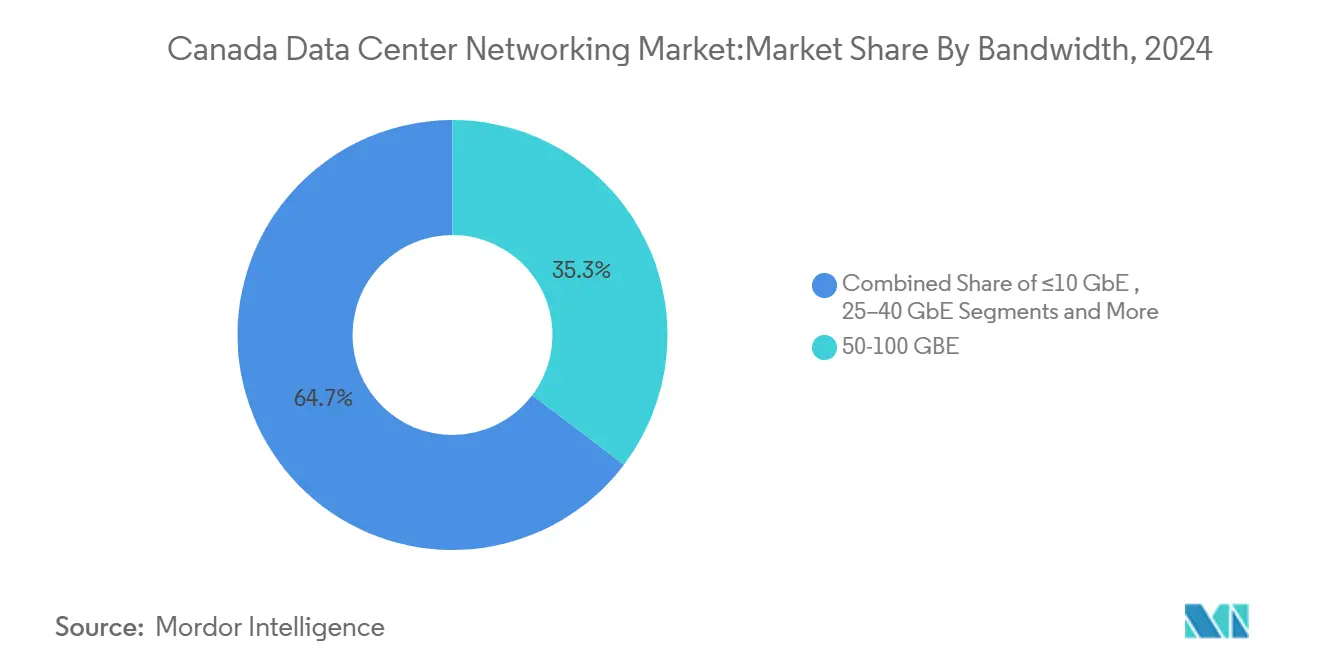

- Por ancho de banda, las conexiones de 50-100 GbE representaron el 35,3% del tamaño del mercado de redes de centros de datos de Canadá en 2024 y se prevé que los enlaces superiores a 100 GbE aumenten a una CAGR del 8,7% hasta 2030.

Tendencias e Información del Mercado de Redes de Centros de Datos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de regiones de nube a hiperescala (AWS, IBM, Google) | +1.2% | Alberta, Quebec, Ontario | Mediano plazo (2-4 años) |

| Rápida adopción de conmutadores Ethernet 400G/800G | +0.9% | Nacional, principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Créditos fiscales a la inversión en tecnología limpia que impulsan renovaciones ecológicas de centros de datos | +0.6% | Nacional, provincias ricas en energía hidroeléctrica | Largo plazo (≥ 4 años) |

| Excedente de energías renovables de Alberta que atrae a hiperescaladores de EE. UU. | +0.8% | Alberta, Saskatchewan | Mediano plazo (2-4 años) |

| Estrategia Federal de Computación Soberana de Inteligencia Artificial que impulsa estructuras de baja latencia | +0.7% | Corredor Toronto-Montreal | Mediano plazo (2-4 años) |

| Equipos de red listos para refrigeración líquida que permiten bastidores de ultra alta densidad | +0.5% | Hiperescaladores nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Hiperescalar y Soberanía de Inteligencia Artificial

La inversión de los hiperescaladores está reconfigurando el mercado de redes de centros de datos de Canadá a medida que Amazon, Google e IBM abren nuevas regiones de nube y alinean sus arquitecturas con la Estrategia de Computación Soberana de Inteligencia Artificial de Ottawa de CAD 2 mil millones (USD 1,46 mil millones). Estos proyectos demandan estructuras de hoja y columna vertebral, óptica de 400G y segmentación de confianza cero que mantienen los conjuntos de datos sensibles dentro de las fronteras nacionales. Los operadores de telecomunicaciones están pivotando de ser proveedores de conectividad pura a socios de infraestructura mediante la adición de clústeres de inteligencia artificial soberana impulsados por energía hidroeléctrica. El crecimiento resultante del tráfico este-oeste impulsa actualizaciones de conmutadores de múltiples terabits, consolidando una perspectiva sólida para los pedidos de equipos de alto ancho de banda.

Migración Rápida a 400G/800G

La aceleración del despliegue de conmutadores Ethernet de 400G y bancos de prueba de 800G está llevando los enlaces principales de los centros de datos más allá de los umbrales de 100G.[1]Cisco Systems, "Portafolio de Conmutación 400G y Más Allá," cisco.comLos hiperescaladores necesitan tuberías más amplias para el entrenamiento de modelos, mientras que las empresas siguen su ejemplo para preparar a futuro las redes troncales de campus y las estructuras de almacenamiento. Los proveedores que integran telemetría sólida, control de congestión y características de ahorro de energía obtienen ventaja, ya que los operadores basan cada vez más sus decisiones en el costo total de propiedad y las métricas de sostenibilidad.

Los Incentivos de Tecnología Limpia Impulsan las Renovaciones Ecológicas

Los créditos fiscales a la inversión en economía limpia del gobierno federal que cubren el 15% de los activos eléctricos elegibles y el 30% de los gastos de fabricación calificados reducen el período de recuperación de la inversión en conmutadores eficientes y listos para refrigeración líquida.[2]Recursos Naturales de Canadá, "Créditos Fiscales a la Inversión en Economía Limpia," nrcan.gc.ca Los operadores renuevan las salas heredadas con bastidores de alta densidad, impulsando la demanda de interconexiones ópticas modulares de baja pérdida. El cumplimiento de las normas de salario vigente y aprendizaje también impulsa la colaboración con integradores locales y socios de desarrollo de la fuerza laboral.

Ventaja Renovable de Alberta y Sinergia de Refrigeración Líquida

La abundante energía eólica, solar y respaldada por gas natural permite a las instalaciones de Alberta prometer energía predecible y baja en carbono. Combinados con clústeres de unidades de procesamiento gráfico con refrigeración líquida, estos sitios requieren equipos de red que toleren temperaturas de entrada elevadas y configuraciones de puertos densas. Los proveedores capaces de certificar equipos para entornos de inmersión o placa fría aseguran victorias en especificaciones a medida que los hiperescaladores compiten por construir módulos de inteligencia artificial de ultra alta densidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de equipos Huawei/ZTE que eleva el CAPEX y genera retrasos | -0.8% | Nacional, áreas rurales | Corto plazo (≤ 2 años) |

| Escaseces globales de chips y óptica que alargan los plazos de entrega | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Escasez de talento bilingüe en ciberseguridad de redes | -0.4% | Quebec, Nuevo Brunswick | Largo plazo (≥ 4 años) |

| Interrupciones de fibra inducidas por incendios forestales en redes troncales rurales | -0.3% | Oeste y Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Equipos y Cuellos de Botella en la Cadena de Suministro

La eliminación obligatoria del hardware de Huawei y ZTE eleva los presupuestos de reemplazo entre un 15-25% y obliga a rediseños, particularmente para los operadores que atienden a las comunidades rurales de Canadá. [3]Seguridad Pública de Canadá, "Lista de Equipos Seguros y Plazos," publicsafety.gc.ca Al mismo tiempo, las escaseces globales de óptica coherente y chips SerDes de alta velocidad alargan los ciclos de entrega, ralentizando los calendarios de expansión hiperescalar dentro del mercado de redes de centros de datos de Canadá.

Vulnerabilidades de Talento y Relacionadas con el Clima

Una brecha de vacantes en ciberseguridad de 25.000 personas, agravada por los requisitos bilingües para los contratos federales y de Quebec, infla las facturas salariales y retrasa las puestas en marcha. Mientras tanto, las temporadas de incendios forestales amenazan los troncos de fibra de larga distancia, lo que impulsa nuevas inversiones en rutas diversas y nodos de caché de borde que aumentan la complejidad general de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Señala la Maduración del Mercado

Se proyecta que el segmento de servicios del mercado de redes de centros de datos de Canadá crezca un 7,1% anualmente hasta 2030, aunque los productos retuvieron el 71,2% de la participación en 2024. La creciente complejidad derivada de las superposiciones definidas por software y las estructuras optimizadas para inteligencia artificial impulsa la demanda de ofertas de diseño, integración y servicios gestionados. Los conmutadores Ethernet, aún el ancla de ingresos, ahora se envían en configuraciones de 400G agrupadas con software de telemetría, mientras que los enrutadores migran hacia plataformas desagregadas que separan los planos de control y datos. Las redes de almacenamiento se benefician de NVMe sobre Estructuras, creando espacio para integradores especializados en ajuste de transporte de baja latencia. A medida que las organizaciones apuntan a la resiliencia operativa, los proveedores de servicios gestionados ofrecen monitoreo proactivo como valor añadido, agregando ingresos recurrentes estables al mercado de redes de centros de datos de Canadá.

El cambio también refleja la preferencia de los compradores por contratos basados en resultados en lugar de compras de hardware perpetuo. Los proveedores empaquetan licencias por suscripción, gestión del ciclo de vida e informes de sostenibilidad, lo que permite a los directores de información alinear el gasto con una economía similar a la de la nube. En consecuencia, los servicios influyen en las decisiones de adquisición incluso para el hardware de conmutación principal, lo que ilustra cómo el mercado de redes de centros de datos de Canadá ha madurado más allá de un modelo puramente orientado a equipos.

Por Usuario Final: El Auge de la Manufactura Refleja la Adopción de la Industria 4.0

Los actores de TI y telecomunicaciones aún controlan el 38,2% del gasto, sin embargo, la CAGR del 7,5% de la manufactura señala una rápida recuperación a medida que las fábricas implementan gemelos digitales y mantenimiento predictivo. Los bucles de control en tiempo real requieren latencia inferior al milisegundo en redes OT-TI convergidas, convirtiendo a los operadores de plantas en compradores significativos de estructuras de hoja y columna vertebral y conmutadores de borde reforzados. Las instituciones financieras siguen siendo adoptantes tempranas de arquitecturas de ultra baja latencia para operaciones bursátiles, pero el crecimiento es más estable, impulsado por ciclos de actualización de cumplimiento normativo en lugar de nuevos tipos de cargas de trabajo.

Los sistemas de salud amplían el telediagnóstico y la analítica genómica, exigiendo enlaces seguros y de alto ancho de banda desde los hospitales regionales hasta los clústeres de inteligencia artificial. Las empresas de medios de comunicación migran a canales de producción de 8K basados en la nube, extendiendo los núcleos de campus. En conjunto, estas dinámicas diversifican el mercado de redes de centros de datos de Canadá, reduciendo la dependencia del gasto tradicional en telecomunicaciones y reforzando la necesidad de amplitud de soluciones para múltiples industrias.

Por Tipo de Centro de Datos: El Crecimiento de los Hiperescaladores Transforma los Requisitos de Infraestructura

Los sitios de colocación capturaron el 62,3% de los ingresos de 2024, sin embargo, se prevé que los hiperescaladores registren una CAGR del 8,3%, superando a todos los demás factores de forma. Los proveedores de nube escalan salas de cuatro pisos repletas de bandejas de unidades de procesamiento gráfico con refrigeración líquida, lo que requiere estructuras planas de alto radio. Los operadores de colocación responden añadiendo alas hiperescalares a medida y mercados de interconexión cruzada, combinando neutralidad con economías de escala para proteger su participación en el mercado de redes de centros de datos de Canadá.

Los centros de datos de borde y micro ganan terreno a lo largo de los corredores 5G y en las zonas de extracción de recursos, donde la analítica de baja latencia reduce el tiempo de inactividad. Estos despliegues favorecen conmutadores compactos y tolerantes a la temperatura que admiten automatización remota. En consecuencia, la cadena de suministro debe atender simultáneamente a construcciones de muy gran escala y de muy pequeña escala, subrayando el carácter matizado del mercado de redes de centros de datos de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ancho de Banda: La Transición a Ultra Alta Velocidad Acelera la Preparación para la Inteligencia Artificial

Las conexiones superiores a 100 GbE están creciendo a una CAGR del 8,7% a medida que el entrenamiento de modelos de inteligencia artificial y el tráfico este-oeste se disparan. Se espera que el tamaño del mercado de redes de centros de datos de Canadá para equipos de >100 GbE supere los ingresos de sub-100 GbE antes de 2028. El rango de 50-100 GbE aún mantiene el 35,3% de participación, principalmente en proyectos de colocación y actualización empresarial, ofreciendo un puente para las empresas que migran desde 10 GbE.

La integración óptica es fundamental: los módulos coherentes enchufables de 1,6 Tb/s de Ciena y los módulos PAM4 de 448 Gb/s reducen la potencia por bit y amplían el alcance para la interconexión de centros de datos entre metrópolis, un segmento que se prevé que se triplique en cinco años. Los proveedores que ofrecen rutas de migración escalonadas y flexibilidad en la velocidad de los puertos protegen las inversiones de los clientes y aseguran la fidelidad a largo plazo en el mercado de redes de centros de datos de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Ontario sigue siendo el mayor comprador provincial gracias a su concentración de sedes de servicios financieros y su proximidad a los grandes mercados de EE. UU. Los campus de alta densidad en el centro de Toronto alimentan la demanda de estructuras de hoja y columna vertebral de 400G, mientras que los pasillos de centros de datos suburbanos albergan centros de intercambio entre nubes. Quebec aprovecha su capacidad hidroeléctrica para atraer cargas de trabajo de inteligencia artificial sostenibles, anclando construcciones de fibra de larga distancia que unen Montreal, Beauharnois y la Ciudad de Quebec en un clúster digital de tres ciudades. Las normas de contratación en lengua francesa permiten a los integradores locales capturar contratos de soporte, añadiendo ingresos por servicios al mercado de redes de centros de datos de Canadá.

Alberta está emergiendo como la alternativa hiperescalar de Canadá al combinar créditos de energía renovable con generadores de gas natural flexibles. Proyectos como el Wonder Valley AI Park, diseñado para 1,4 GW de energía fuera de la red, aceleran los pedidos de conmutadores listos para refrigeración líquida y redes troncales ópticas de alta capacidad. Saskatchewan y Manitoba, beneficiándose de la capacidad de interconexión, se posicionan como ubicaciones de desbordamiento para construcciones de seguimiento, ampliando así la distribución provincial del mercado de redes de centros de datos de Canadá.

Panorama Competitivo

La rivalidad entre proveedores se intensifica a medida que los proveedores de conmutadores establecidos defienden su participación frente a los competidores nativos de la nube. Cisco mantiene el liderazgo a través de un portafolio de pila completa y una red de canales a nivel nacional, sin embargo, la pila EOS de grado nube de Arista le ayudó a superar los USD 2 mil millones en ingresos trimestrales en el primer trimestre de 2025, principalmente gracias a victorias en clústeres de inteligencia artificial. Extreme Networks corteja a las empresas perturbadas por la fusión pendiente entre HPE y Juniper, posicionando la facilidad de migración como diferenciador. La planificada adquisición de Infinera por parte de Nokia por USD 2,3 mil millones subraya la creciente relevancia de la interconexión óptica para el mercado de redes de centros de datos de Canadá.

Estratégicamente, los proveedores agrupan red, seguridad y observabilidad en plataformas únicas para reducir la fricción operativa de los operadores con recursos limitados. Las asociaciones de codiseño con hiperescaladores aceleran las hojas de ruta de circuitos integrados de aplicación específica personalizados, mientras que la colaboración con proveedores de colocación amplía los servicios de integración. La prohibición de Huawei/ZTE realinea la participación de mercado: Ericsson y Nokia ganan actualizaciones de backhaul móvil, mientras que los fabricantes de diseño original de caja blanca ganan terreno en las empresas. En general, el éxito depende de demostrar eficiencia energética, preparación para cargas de trabajo de inteligencia artificial y cumplimiento de la soberanía de datos canadiense a una base de compradores que es tanto sensible a los costos como consciente de la regulación.

Líderes de la Industria de Redes de Centros de Datos de Canadá

Cisco Systems Inc.

Arista Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

NVIDIA (Cumulus Networks)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TELUS lanzó Fábricas de Inteligencia Artificial Soberana en Kamloops, Columbia Británica, y Rimouski, Quebec, entregando 500 MW de capacidad impulsada por energía hidroeléctrica en seis sitios.

- Mayo de 2025: Dell Technologies reportó ingresos récord de USD 6,3 mil millones en servidores y redes, con USD 12,1 mil millones en pedidos de inteligencia artificial reservados para el trimestre.

- Mayo de 2025: Arista Networks superó los USD 2 mil millones en ingresos trimestrales y presentó el Equilibrio de Carga de Clústeres para estructuras de inteligencia artificial.

- Abril de 2025: Ericsson y Bell Canada completaron pruebas de adaptación de enlace nativa de inteligencia artificial, aumentando el rendimiento de enlace descendente en un 20%.

Alcance del Informe del Mercado de Redes de Centros de Datos de Canadá

Las redes de centros de datos se refieren al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red y gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes de centros de datos son fundamentales para el funcionamiento ininterrumpido al 100% de los centros de datos. En el mundo actual conectado a la web, las cargas de trabajo empresariales se ejecutan en computadoras individuales, lo que genera la necesidad de redes de centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para organizar la ejecución de las cargas de trabajo y también para gestionar el acceso a los datos producidos.

El mercado de redes de centros de datos de Canadá está segmentado por producto (conmutadores Ethernet, enrutadores, red de área de almacenamiento (SAN), controladores de entrega de aplicaciones (ADC) y otros equipos de red), por servicios (instalación e integración, formación y consultoría, y soporte y mantenimiento), y por usuario final (TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Enrutadores | |

| Red de Área de Almacenamiento (SAN) | |

| Controladores de Entrega de Aplicaciones (ADC) | |

| Dispositivos de Seguridad de Red | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexiones Ópticas | |

| Servicios | Instalación e Integración |

| Formación y Consultoría | |

| Soporte y Mantenimiento | |

| Servicios de Red Gestionados |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Medios de Comunicación y Entretenimiento |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Otros Usuarios Finales |

| Colocación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centros de Datos de Borde/Micro |

| Menor o igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Mayor que 100 GbE |

| Por Componente | Productos | Conmutadores Ethernet |

| Enrutadores | ||

| Red de Área de Almacenamiento (SAN) | ||

| Controladores de Entrega de Aplicaciones (ADC) | ||

| Dispositivos de Seguridad de Red | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexiones Ópticas | ||

| Servicios | Instalación e Integración | |

| Formación y Consultoría | ||

| Soporte y Mantenimiento | ||

| Servicios de Red Gestionados | ||

| Por Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Gobierno y Defensa | ||

| Medios de Comunicación y Entretenimiento | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e Industrial | ||

| Otros Usuarios Finales | ||

| Por Tipo de Centro de Datos | Colocación | |

| Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centros de Datos de Borde/Micro | ||

| Por Ancho de Banda | Menor o igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Mayor que 100 GbE | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos de Canadá?

El mercado está valorado en USD 710 millones en 2025 y se proyecta que alcance los USD 980 millones en 2030 a una CAGR del 6,9%.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios se están expandiendo a una CAGR del 7,1% hasta 2030, superando el crecimiento de los ingresos por productos.

¿Por qué los hiperescaladores están invirtiendo fuertemente en Alberta?

Alberta ofrece abundante energía renovable, incentivos provinciales favorables y espacio para instalaciones de alta densidad con refrigeración líquida, atrayendo a proveedores de nube de EE. UU.

¿Cómo afecta la prohibición de Huawei/ZTE a los proyectos de redes?

Los operadores enfrentan costos de reemplazo entre un 15-25% más altos y retrasos en los calendarios a medida que migran a proveedores alternativos y rediseñan las arquitecturas de red.

Última actualización de la página el: