Tamaño y participación del mercado de procesadores para centros de datos de Canadá

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

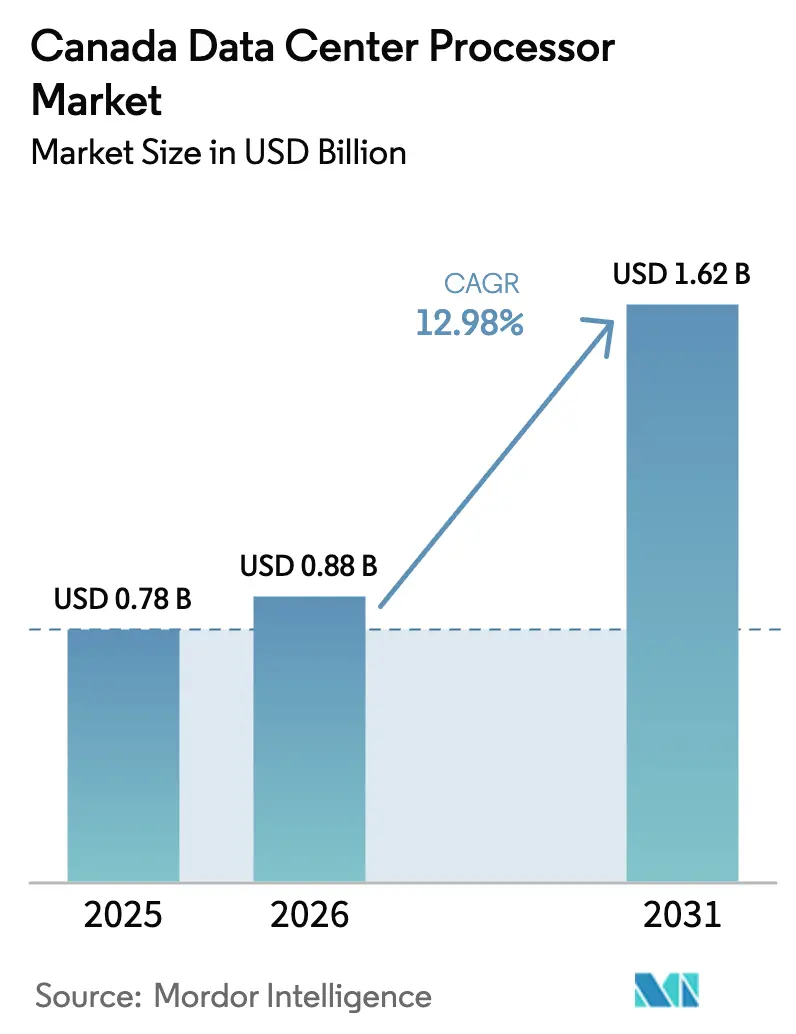

| Tamaño del mercado en el año base (2025) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.98% CAGR |

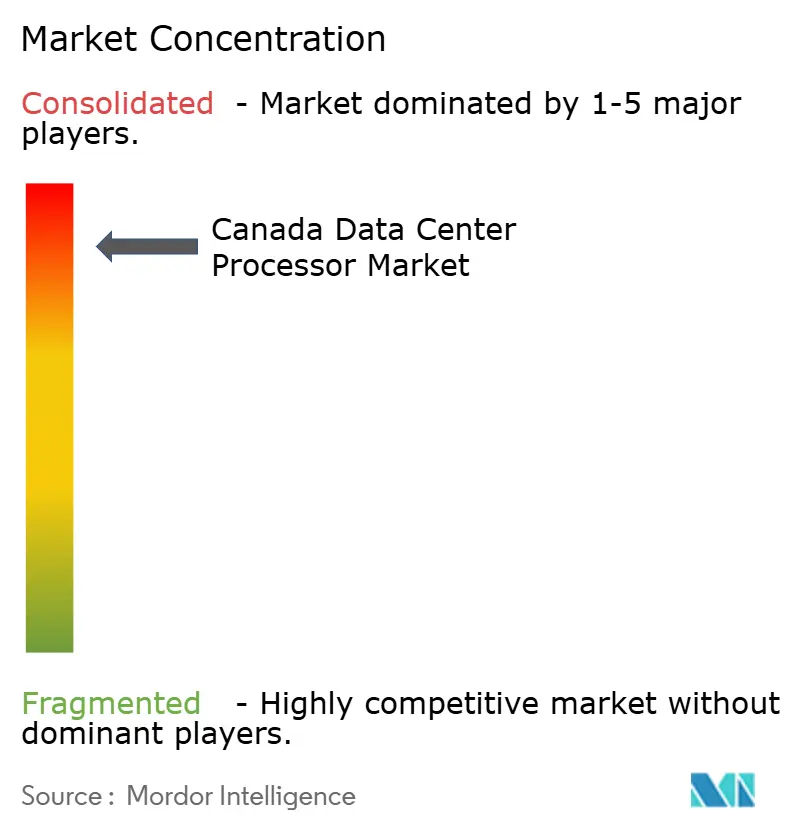

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de procesadores para centros de datos de Canadá por Mordor Intelligence

El tamaño del mercado de procesadores para centros de datos de Canadá en 2026 se estima en USD 0,88 mil millones, creciendo desde el valor de 2025 de USD 0,78 mil millones, con proyecciones para 2031 que muestran USD 1,62 mil millones, creciendo a una CAGR del 12,98% durante el período 2026-2031. La Estrategia de Cómputo Soberano de IA de Canadá por valor de CAD 2 mil millones (USD 1,47 mil millones), los generosos incentivos fiscales para energía limpia y el acceso fluido a GPU avanzadas bajo la designación de Nivel 1 del Marco de Difusión de IA de Estados Unidos sustentan conjuntamente la demanda sostenida de procesadores en instalaciones de hiperscala, coubicación y empresariales. Los permisos acelerados a nivel federal y provincial ya han reducido los plazos de ejecución de proyectos en Ontario y Quebec, mientras que las provincias remotas están atrayendo construcciones de coubicación en el borde que acercan las cargas de trabajo de IA y análisis a los usuarios finales. Los mercados de arrendamiento de GPU multinube que emergen en Montreal, Toronto y Vancouver están elevando aún más la utilización, y los clústeres de código abierto RISC-V en las principales universidades están sembrando un ecosistema doméstico en torno al diseño de cómputo heterogéneo. La continua resiliencia en el suministro de energía limpia y la inversión agresiva en capacidad de enfriamiento líquido serán determinantes para convertir este impulso en escala a largo plazo.

Conclusiones clave del informe

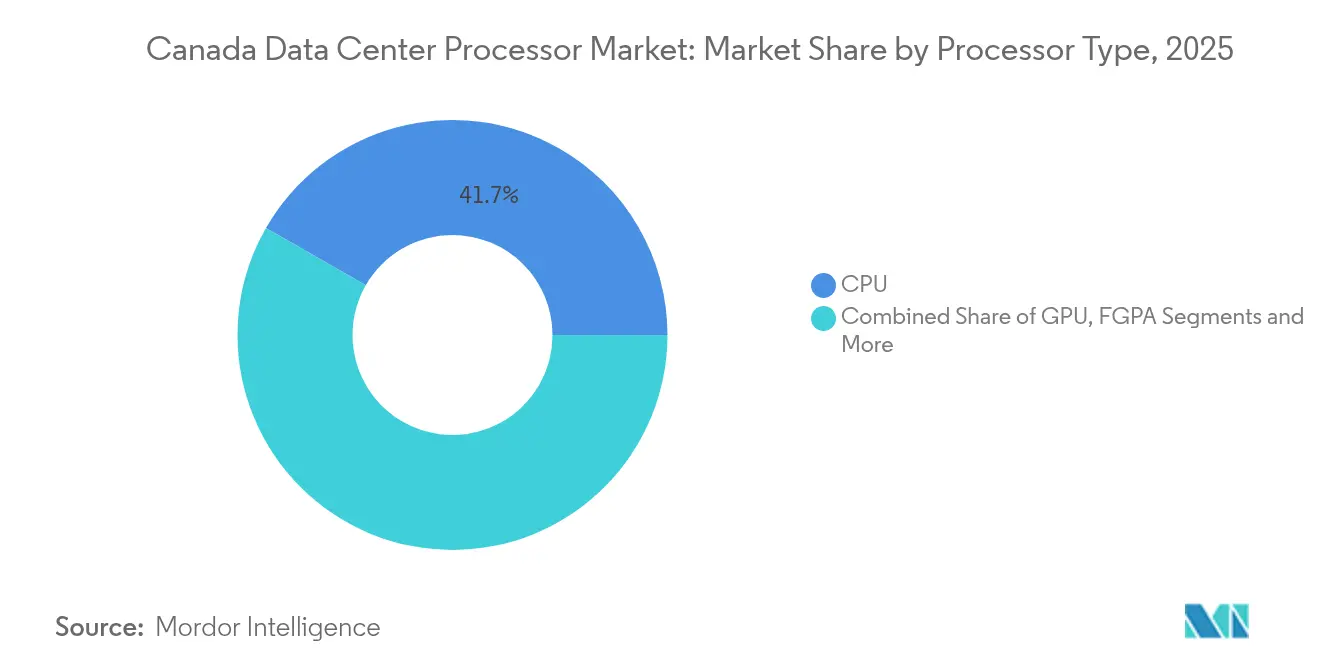

- Por tipo de procesador, las CPU representaron el 41,72% de la participación en el tamaño del mercado de procesadores para centros de datos de Canadá en 2025, mientras que los aceleradores de IA y los ASIC están en camino de alcanzar una CAGR del 14,36% hasta 2031.

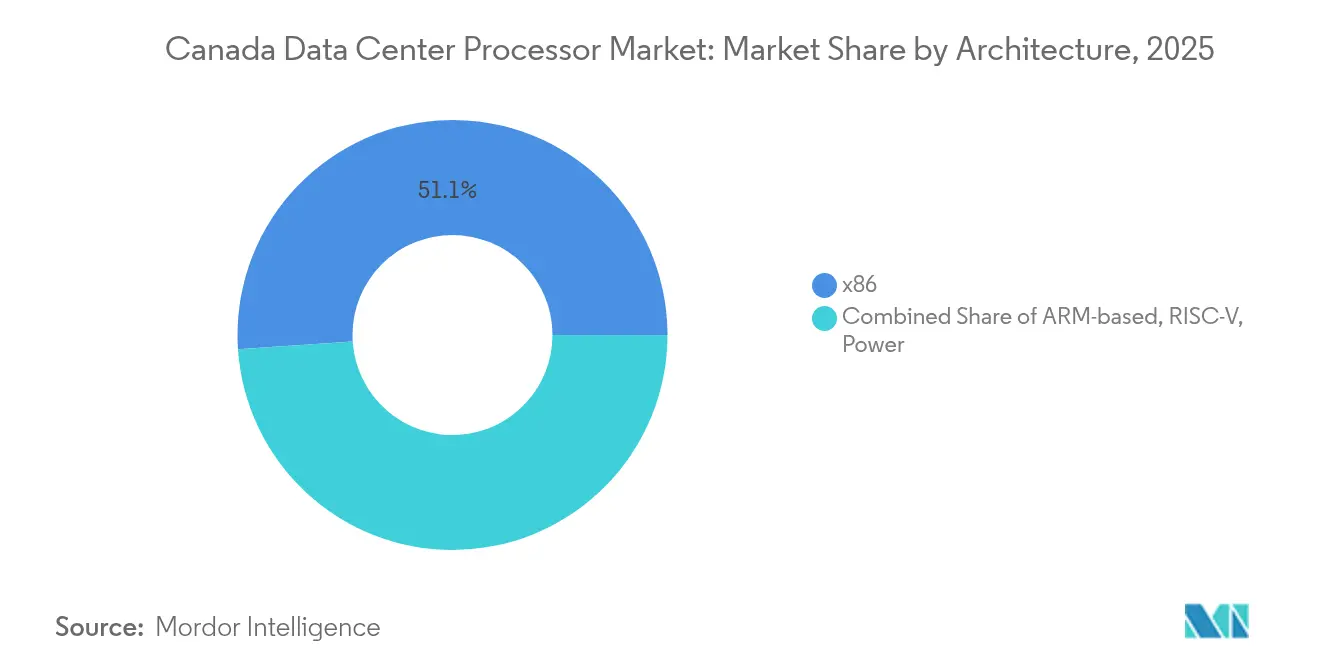

- Por arquitectura, x86 lideró con el 51,05% de la participación del mercado de procesadores para centros de datos de Canadá en 2025; RISC-V es la arquitectura de más rápido crecimiento con una CAGR del 14,88%.

- Por aplicación, el entrenamiento e inferencia de IA/ML capturó el 34,12% de la participación en el tamaño del mercado de procesadores para centros de datos de Canadá en 2025, y el análisis de datos avanzado avanza a una CAGR del 14,18% hasta 2031.

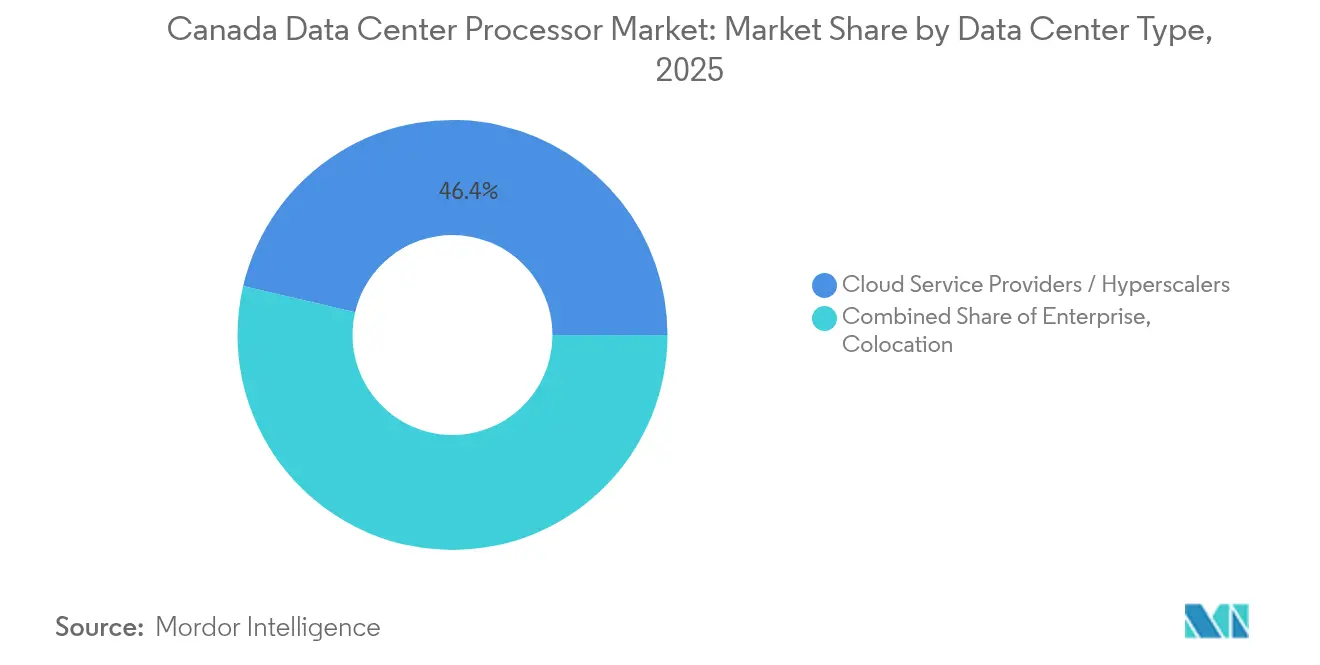

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron el 46,35% de la participación del mercado de procesadores para centros de datos de Canadá en 2025, mientras que se prevé que las instalaciones de coubicación se expandan a una CAGR del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de procesadores para centros de datos de Canadá

Análisis de impacto de los impulsores*

| Impulsor | Impacto (~)(%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El mandato de gobierno digital con prioridad en la nube acelera las construcciones de hiperscala | +3.5% | Nacional; ganancias tempranas en Ontario, Quebec | Mediano plazo (2-4 años) |

| Auge del entrenamiento de IA generativa derivado de la Estrategia de Cómputo Soberano de IA | +4.2% | Nacional; concentrado en Toronto, Montreal | Largo plazo (≥ 4 años) |

| Coubicación en el borde vinculada al despliegue de 5G en provincias remotas | +2.1% | Norte de Canadá | Mediano plazo (2-4 años) |

| Créditos fiscales para coubicación con energía limpia reducen el costo total de propiedad de GPU | +1.8% | Quebec, Ontario, Alberta | Corto plazo (≤ 2 años) |

| Mercados de arrendamiento de GPU multinube | +1.2% | Montreal, Toronto, Vancouver | Mediano plazo (2-4 años) |

| Clústeres universitarios de código abierto RISC-V | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El mandato de gobierno digital con prioridad en la nube acelera las construcciones de hiperscala

El Estado Económico de Otoño 2024 de Canadá destinó CAD 2,4 mil millones para profundizar la agenda federal de prioridad en la nube, impulsando a los hiperscaladores a desplegar racks de GPU de alta densidad para cargas de trabajo del sector público. Los permisos acelerados en Ontario y Quebec ya han acortado los ciclos de construcción en varios meses, permitiendo que las agencias de salud, fiscales y de defensa migren aplicaciones sensibles a la latencia a instalaciones soberanas.[1]Gobierno de Canadá, "Fall Economic Statement 2024", canada.ca

Auge del entrenamiento de IA generativa derivado de la Estrategia de Cómputo Soberano de IA de Canadá

La Estrategia de Cómputo Soberano de IA canaliza CAD 700 millones (USD 514,42 millones) hacia proyectos privados de centros de datos de IA y CAD 1 mil millones (USD 0,74 mil millones) en supercomputadoras públicas, lo que lleva a los proveedores de nube a realizar pedidos anticipados de GPU de próxima generación y aceleradores de IA para su despliegue local. El campus de Cohere en Toronto, anclado por clústeres NVIDIA DGX, ilustra cómo el entrenamiento de modelos de IA domésticos está reformulando los perfiles de demanda de procesadores.[2]TELUS, "TELUS abrirá una fábrica de IA soberana en Quebec", telus.com

Proyectos de coubicación en el borde vinculados al despliegue de 5G en provincias remotas

La cobertura de 5G en las provincias del norte está fomentando microinstalaciones de coubicación que minimizan la latencia de retransmisión para aplicaciones de minería, telemedicina y logística. Asociaciones como Cologix-Consensus Core están equipando pods de borde compactos con estantes de GPU enfriados por líquido, reduciendo los costos de transporte de datos y mejorando el cumplimiento de las normas de soberanía de datos.

Créditos fiscales para coubicación con energía limpia reducen el costo total de propiedad de GPU de alta densidad

El Crédito Fiscal de Inversión en Electricidad Limpia del 15% y el Crédito de Fabricación de Tecnología Limpia complementario del 30% reducen los costos de capital para sitios de eficiencia energética que aprovechan la energía hidroeléctrica de Quebec y la carga base nuclear de Ontario. Los operadores están canalizando estos ahorros en configuraciones de GPU de 80 kW por rack que cumplen tanto los objetivos de carbono como los de costos.[3]Gobierno de Canadá, "Fall Economic Statement 2024", canada.ca

Análisis de impacto de las restricciones*

| Restricción | Impacto (~)(%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella plurianuales en la red eléctrica de Quebec y Ontario | -2.7% | Quebec, Ontario | Mediano plazo (2-4 años) |

| Los límites estrictos de inmigración ralentizan la entrada de talento en semiconductores | -1.4% | Nacional; crítico en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Los riesgos de control de exportaciones sobre aceleradores de IA estadounidenses limitan el suministro | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Cadena de suministro de enfriamiento líquido insuficiente | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella plurianuales en la red eléctrica de Quebec y Ontario

La rápida adopción del cómputo de IA ha superado las mejoras en la red eléctrica local, lo que obliga a los operadores a asegurar interconexiones de varios megavatios con años de antelación. Los retrasos en la expansión de la transmisión amenazan con frenar los despliegues de grandes clústeres de GPU y podrían trasladar la demanda a provincias con capacidad de reserva.

Los límites estrictos de inmigración ralentizan la entrada de talento en semiconductores

A pesar de una nueva visa de flujo de innovación exenta de LMIA, las cuotas de trabajadores calificados siguen siendo restrictivas, lo que ralentiza la contratación de diseñadores de chips e ingenieros de centros de datos. Los actores domésticos han aumentado su dependencia de equipos de proyectos transfronterizos y acuerdos de trabajo remoto para cerrar las brechas de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de procesador: Los aceleradores de IA reconfiguran la demanda de cómputo

Los envíos de CPU dominaron el mercado de procesadores para centros de datos de Canadá en 2025 con una participación del 41,72%, pero las arquitecturas heterogéneas están desplazando el equilibrio. El segmento que agrupa aceleradores de IA y ASIC está creciendo a una CAGR del 14,36% a medida que los hiperscaladores despliegan GPU AMD Instinct MI300X y NVIDIA Blackwell para el entrenamiento de modelos de lenguaje de gran escala. En paralelo, los ASIC personalizados optimizados para inferencia de baja latencia en tecnología financiera y comercio electrónico están capturando nuevos sockets antes atendidos por CPU estándar. El tamaño del mercado de procesadores para centros de datos de Canadá para aceleradores de IA está, por tanto, en posición de superar el gasto en CPU independientes en racks de alta densidad antes de 2031. Los objetivos de eficiencia energética están acelerando el giro hacia aceleradores equipados con HBM integrado en el paquete y placas de enfriamiento avanzadas, lo que permite que los sobres de potencia por rack permanezcan dentro de las restricciones de la red eléctrica.

Las CPU no están desapareciendo; más bien están siendo reutilizadas como núcleos de orquestación que gestionan nodos ricos en GPU. Los sitios de borde de telecomunicaciones en provincias remotas todavía prefieren CPU de alto número de núcleos para el procesamiento de paquetes y la virtualización, mientras que los reguladores financieros exigen un rendimiento determinista para determinadas cargas de trabajo que se manejan mejor con x86. No obstante, la brecha de CAGR se está ampliando, lo que refuerza un cambio en las adquisiciones en el que los operadores reservan más presupuesto para tarjetas de acelerador que para sockets de uso general. Los participantes de la industria de procesadores para centros de datos de Canadá que ofrecen placas integradas CPU-GPU y cadenas de herramientas de software están mejor posicionados para capturar esta combinación en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: El análisis de datos avanzado impulsa nuevas inversiones

Las cargas de trabajo de IA/ML representaron el 34,12% de la participación del mercado de procesadores para centros de datos de Canadá en 2025, pero el análisis de datos avanzado es el segmento de más rápido crecimiento con una CAGR del 14,18%. La detección de fraude en tiempo real en los bancos canadienses y la simulación a gran escala en logística ahora exigen clústeres de GPU densos con cómputo de precisión mixta. El tamaño del mercado de procesadores para centros de datos de Canadá que fluye hacia el análisis se está expandiendo a medida que las empresas adoptan arquitecturas de malla de datos que agrupan consultas con alto consumo de cómputo en granjas de aceleradores compartidos.

Las cargas de trabajo de seguridad y cifrado también están aumentando, impulsadas por regulaciones federales de privacidad más estrictas y una próxima Ley de Protección de Datos e IA. Este contexto está fomentando la demanda de aceleradores criptográficos y CPU de cómputo confidencial que pueden aislar cargas de trabajo sensibles en enclaves de confianza. La heterogeneidad resultante empuja a los operadores de centros de datos a ajustar la asignación de recursos, a menudo arrendando GPU inactivas a terceros a través de mercados multinube para maximizar el rendimiento.

Por arquitectura: RISC-V y ARM desafían el dominio de x86

x86 mantuvo el 51,05% de la participación del mercado de procesadores para centros de datos de Canadá en 2025, pero el impulso del hardware abierto está cambiando el sentimiento de la industria. RISC-V está creciendo a una CAGR del 14,88% gracias al procesador P870-D de 256 núcleos de SiFive, que demuestra inferencia de IA eficiente en energía en clústeres universitarios y laboratorios de coubicación selectos. Las arquitecturas ARM, lideradas por las CPU de clase AWS Graviton, están ganando terreno en instalaciones de hiperscala que priorizan el rendimiento de bajo consumo y alto número de hilos. Los sockets combinados de RISC-V y ARM podrían superar un tercio del tamaño del mercado de procesadores para centros de datos de Canadá para 2031 si las curvas de adopción actuales se mantienen.

Los fabricantes de x86 están respondiendo con actualizaciones basadas en chiplets y coprocesadores de IA integrados para defender su participación, mientras que los actores de RISC-V buscan iniciativas de cómputo soberano que valoran la gobernanza de ISA abierta. El resultado es un equilibrio competitivo en el que cada arquitectura ocupa sus nichos: x86 para amplia compatibilidad de software, ARM para escalado sensible al consumo energético y RISC-V para aceleradores de IA personalizables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: La coubicación surge con fuerza en medio de la expansión de los hiperscaladores

Los proveedores de servicios en la nube lideraron con una participación del 46,35% en 2025, sin embargo los sitios de coubicación son el principal motor de crecimiento, avanzando a una CAGR del 15,92%. Las empresas que persiguen TI híbrida están prearrendando jaulas de GPU en instalaciones como eStruxture MTL-7, mientras los hiperscaladores se expanden en paralelo para atender las cargas de trabajo federales bajo el mandato de gobierno digital. El tamaño del mercado de procesadores para centros de datos de Canadá que fluye hacia la coubicación superará al de las instalaciones de propiedad empresarial, incluso cuando las industrias reguladas mantienen clústeres en las instalaciones por razones de cumplimiento.

Los nodos de coubicación en el borde en el norte de Alberta y Saskatchewan muestran diseños modulares que integran tanques de inmersión líquida, permitiendo densidades de GPU anteriormente confinadas a centros urbanos. Los hiperscaladores siguen comprometidos con la sostenibilidad; varios han asegurado acuerdos de compra de energía a largo plazo de energía hidroeléctrica y nuclear para garantizar el suministro renovable para expansiones de varios megavatios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Ontario y Quebec dominan el gasto, representando conjuntamente más de dos tercios del mercado de procesadores para centros de datos de Canadá. Ambas provincias combinan abundante electricidad limpia con permisos acelerados, atrayendo inversiones de hiperscala y coubicación que demandan las CPU, GPU y aceleradores de IA más recientes. La energía hidroeléctrica baja en carbono de Quebec permite a los operadores anunciar huellas casi netas en carbono, un logro crítico para los clientes bajo mandatos ESG. Ontario, por su parte, agiliza la zonificación de centros de datos y la interconexión, acortando los ciclos de construcción para proyectos gubernamentales y de salud que requieren procesamiento soberano.

Las provincias remotas son la frontera para la coubicación en el borde, donde el despliegue de 5G y la digitalización del sector de recursos exigen racks micromodulares equipados con GPU de gama media. Las minas del norte de Alberta ahora transmiten datos de sensores a nodos de borde locales para análisis en tiempo real, reduciendo drásticamente la latencia de retransmisión y los costos de ancho de banda. Despliegues similares en Saskatchewan apoyan la imagen de telemedicina, lo que se traduce en demanda incremental de procesadores fuera de las provincias principales.

Panorama competitivo

La cadena de suministro de procesadores de Canadá está fragmentada, con incumbentes globales, empresas emergentes domésticas y proveedores de servicios compitiendo por relevancia. TELUS se está asociando con NVIDIA para coubicación de una Fábrica de IA Soberana en Quebec, creando una pila verticalmente integrada que abarca GPU, redes y marcos de software de IA. La cartera de productos de AMD para 2025 enfatiza el cómputo adaptativo; su GPU MI300X y la serie Ryzen AI apuntan a asegurar sockets en clústeres de hiperscala y empresariales por igual.

Los disruptores de hardware abierto SiFive y AheadComputing aprovechan RISC-V para desarrollar propiedad intelectual de aceleradores personalizados, apuntando a cargas de trabajo donde el rendimiento por vatio supera a las bibliotecas de software de décadas de antigüedad. Sus diseños de referencia ya están presentes en clústeres de prueba de concepto universitarios financiados bajo el programa de IA Soberana. Los operadores de GPU como servicio como CoreWeave y Consensus Core monetizan la capacidad excedente de aceleradores a través de intercambios multinube, comprimiendo los ciclos de adquisición e intensificando la competencia por la utilización.

Líderes de la industria de procesadores para centros de datos de Canadá

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

Arm Holdings plc

Ampere Computing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: BCE anuncia seis centros de datos de IA en todo Canadá para ampliar los servicios de nube de GPU.

- Marzo de 2025: TELUS y NVIDIA lanzan una Fábrica de IA Soberana en Quebec impulsada por energía renovable al 99%.

- Enero de 2025: AMD presenta los procesadores Ryzen AI Max, AI 300 y AI 200 en el CES, orientados a computadoras personales de IA de alto rendimiento y servidores empresariales.

- Diciembre de 2024: Cohere obtiene respaldo federal para un centro de datos de IA multimillonario en Toronto, anclado por GPU de NVIDIA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de procesadores de centros de datos de Canadá como todos los circuitos integrados de CPU, GPU, FPGA y acelerador de IA adquiridos por instalaciones de colocación, hiperescala-nube y empresa para cargas de trabajo de computación en rack.

Exclusión del ámbito de aplicación: la memoria discreta, las redes y los chips de gestión de energía quedan fuera de esta evaluación.

Segmentación

- Por tipo de procesador

- GPU

- CPU

- FPGA

- Acelerador de IA/ASIC

- Por aplicación

- Análisis de datos avanzado

- Entrenamiento e inferencia de IA/ML

- Computación de alto rendimiento

- Seguridad y cifrado

- Virtualización de funciones de red

- Otros

- Por arquitectura

- x86

- Basada en ARM

- RISC-V

- Power

- Por tipo de centro de datos

- Empresarial

- Coubicación

- Proveedores de servicios en la nube / Hiperscaladores

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones mantenidas con planificadores de capacidad a hiperescala, operadores de colocación de Ontario y Quebec, gestores de productos semiconductores y responsables de políticas energéticas provinciales validaron los supuestos de coste energético, los ciclos de actualización habituales y la penetración emergente de ARM/RISC-V.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos abiertos, como los códigos de importación de hardware de TIC de Statistics Canada, las hojas de ruta de semiconductores de Innovation Science & Economic Development Canada, los archivos de "Clean Electricity Investment Tax Credit" de Natural Resources Canada y la encuesta anual de capacidad canadiense de Uptime Institute, que ayudaron a calcular el número de bastidores instalados, la densidad media de procesadores y las envolventes de potencia factibles. Las notas de asociaciones comerciales (AI Canada, Digital Supercluster) y la cobertura de los medios de comunicación de primer nivel recopilada a través de Dow Jones Factiva completaron los desencadenantes de la demanda, mientras que los archivos de D&B Hoovers proporcionaron divisiones de ingresos de proveedores para Canadá. Las patentes extraídas de Questel y los registros aduaneros de CBSA aclararon los envíos de placas aceleradoras de IA, que anclaron nuestras hipótesis de tasa de crecimiento para los tipos de chips emergentes. Las fuentes citadas aquí ilustran la combinación que utilizamos; muchas referencias adicionales apoyaron la verificación de datos, pero no se enumeran exhaustivamente.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente construyó el gasto total en procesadores a partir de volúmenes de servidores importados, recuentos medios de sockets y ASP combinados, y luego lo alineó con la capacidad de MW instalada. Los controles ascendentes seleccionados, los roll-ups de ingresos de proveedores y los pedidos de compra a hiperescala muestreados, atenuaron cualquier variación. Los impulsores clave del modelo incluyen la densidad media de bastidores, los incentivos fiscales a la energía limpia, la demanda de formación Gen-AI, los presupuestos soberanos de computación AI y el ritmo de migración de x86 a acelerador. La regresión multivariante, ejecutada sobre un historial de cinco años de estos indicadores, amplía las previsiones hasta 2030; los datos ascendentes que faltan se rellenan aplicando ratios de penetración validados de trimestres vecinos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares secuencial; los umbrales de desviación (>5 %) activan nuevas comprobaciones con respecto a las nuevas declaraciones de aduanas o proveedores, y actualizamos el archivo cada año o antes cuando surgen acontecimientos importantes (por ejemplo, un arancel GPU abrupto).

Por qué la línea de base del procesador del centro de datos de Canadá de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas mezclan clases de chips más amplias, geografías más extensas o curvas de precios no probadas. Nuestro disciplinado enfoque centrado exclusivamente en Canadá, la clara definición de los procesadores, la cadencia de actualización anual y el doble bucle de investigación generan un valor en el que pueden apoyarse los responsables de la toma de decisiones.

Un editor externo cita 1.190 millones de dólares para una cesta más amplia de "chips" en 2024. Otro sitúa el gasto en CPU en Norteamérica en 3.680 millones de dólares para el mismo año, mezclando el capex estadounidense con la demanda canadiense.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 780 millones de dólares (2025) | Inteligencia de Mordor | - |

| 1.190 millones de dólares (2024) | Consultoría global A | Incluye chips de memoria y de red; entrada primaria limitada específica para Canadá. |

| 3.680 millones de dólares (2024) | Revista industrial B | Abarca toda Norteamérica; se extrapola a partir del capex del servidor y no de los ASP del procesador |

En conjunto, la comparación muestra cómo la definición de Mordor centrada en Canadá y la validación de métodos mixtos proporcionan una base de referencia equilibrada y transparente que puede reproducirse y defenderse con confianza en las llamadas de los clientes.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de procesadores para centros de datos de Canadá?

El mercado está valorado en USD 0,88 mil millones en 2026 y se prevé que alcance USD 1,62 mil millones en 2031 a una CAGR del 12,98%.

¿Qué tipo de centro de datos se está expandiendo más rápidamente?

Las instalaciones de coubicación son el segmento de más rápido crecimiento con una CAGR del 15,92% hasta 2031, impulsadas por la adopción de TI híbrida y los despliegues en el borde.

¿Por qué los aceleradores de IA están ganando participación frente a las CPU?

Las cargas de trabajo explosivas de IA/ML y análisis requieren cómputo de alto rendimiento; los aceleradores de IA ofrecen un rendimiento superior por vatio, lo que lleva a una CAGR del 14,36% para el segmento.

¿Qué regiones fuera de Ontario y Quebec muestran potencial?

El norte de Alberta y Saskatchewan son centros emergentes de coubicación en el borde, mientras que Columbia Británica y el Atlántico canadiense se centran en construcciones sostenibles y enfriamiento avanzado.

Última actualización de la página el: