Tamaño y Participación del Mercado de Servicios de Inspección de Edificios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

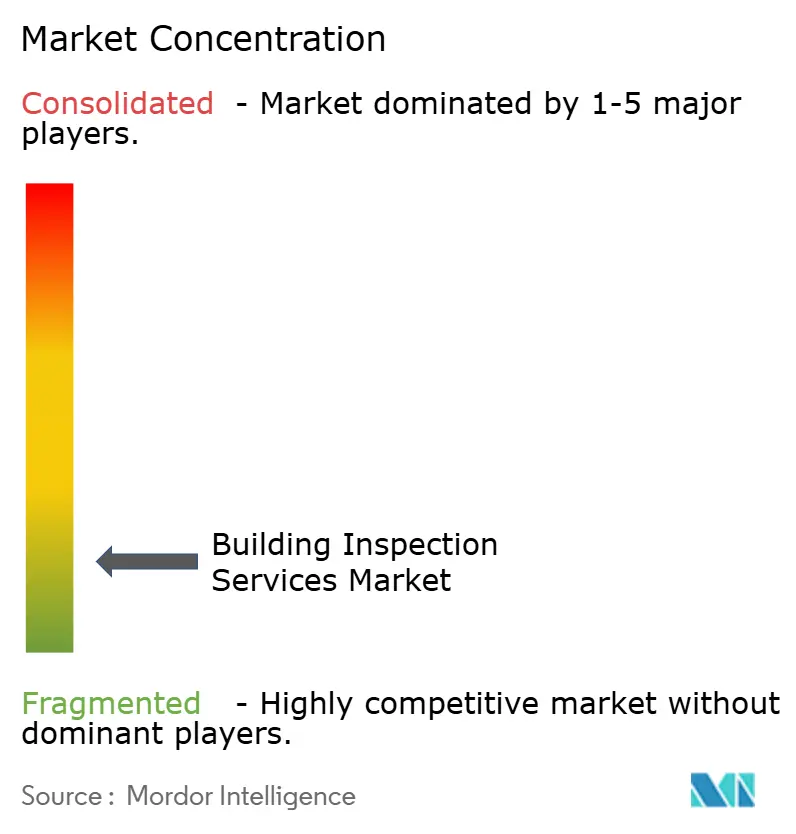

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Inspección de Edificios por Mordor Intelligence

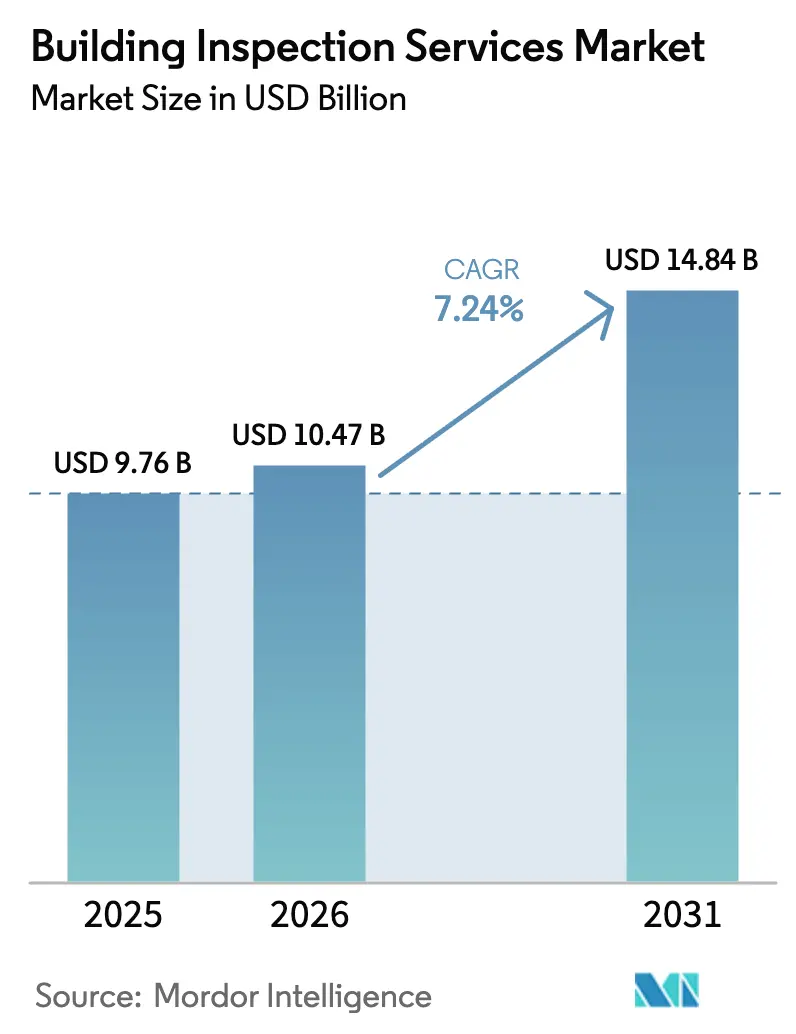

El tamaño del mercado de servicios de inspección de edificios en 2026 se estima en USD 10,47 mil millones, creciendo desde el valor de 2025 de USD 9,76 mil millones con proyecciones para 2031 que muestran USD 14,84 mil millones, creciendo a una CAGR del 7,24% durante 2026-2031.

El aumento de los volúmenes de transacciones inmobiliarias, el endurecimiento de los códigos de seguridad y la rápida adopción de herramientas digitales como imágenes capturadas por drones y análisis de defectos asistidos por IA son los principales catalizadores del crecimiento. El mandato de edificios de emisiones netas cero de la Unión Europea, vigente desde 2024, está acelerando la demanda de inspecciones de auditoría energética, mientras que América del Norte mantiene el liderazgo gracias a mercados hipotecarios maduros y una adopción temprana de tecnología[1]Comisión Europea, "Revisión de la Directiva sobre el Rendimiento Energético de los Edificios," europa.eu. La intensidad competitiva sigue siendo alta porque miles de operadores locales coexisten con empresas globales de pruebas, inspección y certificación (TICC). Los participantes del mercado que invierten en automatización, sensores avanzados y análisis de datos están obteniendo contratos premium y mejorando los márgenes operativos.

Conclusiones Clave del Informe

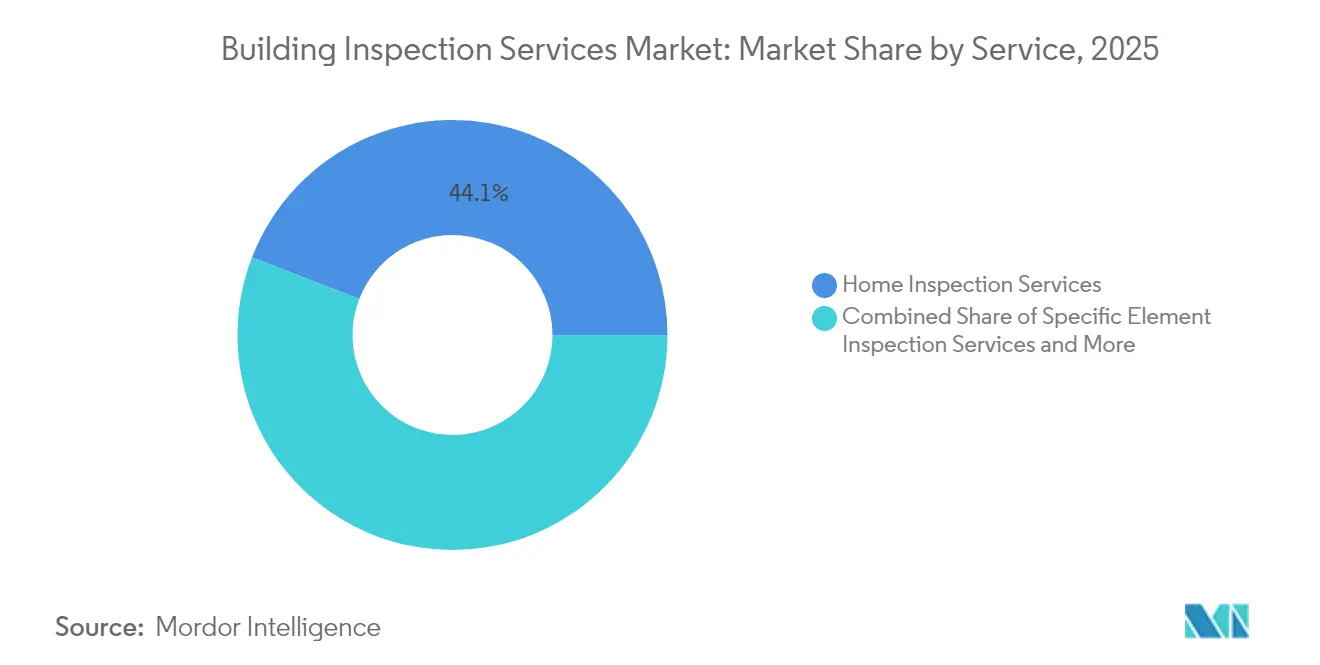

- Por servicio, los Servicios de Inspección de Viviendas lideraron con el 44,12% de la cuota del mercado de servicios de inspección de edificios en 2025, mientras que se proyecta que Otros Servicios Especializados se expandirán a una CAGR del 8,74% hasta 2031.

- Por tipo de abastecimiento, los Servicios Internos representaron el 56,21% de los ingresos en 2025, mientras que se prevé que los Servicios Externalizados crezcan a una CAGR del 8,25% entre 2026 y 2031.

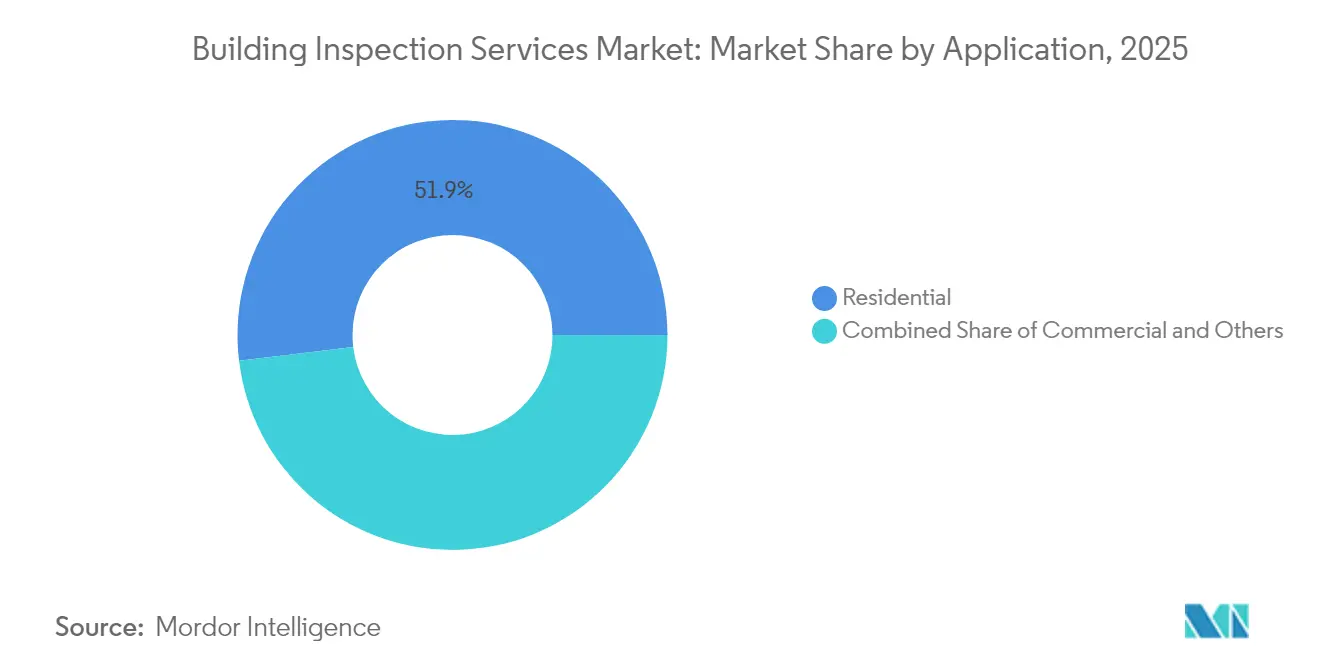

- Por aplicación, el sector Residencial representó el 51,92% del tamaño del mercado de servicios de inspección de edificios en 2025, y Otros (industrial, infraestructura, centros de datos) están preparados para una CAGR del 11,05% para 2031.

- Por usuario final, las Agencias y Corredores Inmobiliarios representaron el 38,22% de los ingresos en 2025; el Gobierno y los Municipios representan la expansión más rápida con una CAGR del 8,74% hasta 2031.

- Por geografía, América del Norte siguió siendo el mayor contribuyente regional en 2025, mientras que se proyecta que Europa registre la tasa de crecimiento más alta hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Inspección de Edificios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones y códigos de seguridad en la construcción más estrictos | +2.1% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Creciente volumen de transacciones inmobiliarias | +1.8% | Global, con concentración en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Mandatos de emisiones netas cero que impulsan la demanda de auditorías energéticas | +1.5% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Envejecimiento del parque de edificios en las economías de la OCDE | +1.2% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Rápida adopción de inspección aérea basada en drones | +0.9% | Global, adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Análisis de defectos habilitado por IA en edificios inteligentes | +0.7% | Núcleo en APAC, extensión a América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones y Códigos de Seguridad en la Construcción más Estrictos

El Código Internacional de Construcción de 2024 introduce métricas de carga por tornado, umbrales más altos de resistencia al viento y detección universal de monóxido de carbono, lo que aumenta la complejidad de la inspección de referencia[2]Consejo Internacional de Códigos, "Suite de Códigos I 2024," iccsafe.org. Ontario eliminó 1.730 variaciones del código provincial en 2024, simplificando el cumplimiento normativo y manteniendo rigurosas verificaciones de seguridad. La SB-721 de California exige inspecciones de terrazas para propiedades multifamiliares antes de enero de 2025, generando un nuevo nicho para especialistas. Estas políticas aumentan el valor de los certificados de inspección de terceros y fomentan el desarrollo profesional continuo entre los proveedores.

Creciente Volumen de Transacciones Inmobiliarias

La estabilización de las tasas hipotecarias está reviviendo la rotación de viviendas; la Asociación Nacional de REALTORS proyecta un aumento del 9% en las ventas de viviendas en los Estados Unidos durante 2025.[3]Asociación Nacional de REALTORS, "Pronóstico del Mercado de Vivienda 2025," nar.realtor Las ventas de viviendas canadienses avanzaron un 10% en 2024, a pesar de los cambios regulatorios que flexibilizaron las reglas de pruebas de estrés y elevaron los límites de hipotecas aseguradas. La legislación estatal, como el proyecto de ley pendiente en Massachusetts que prohíbe las exenciones de inspección, subraya el impulso regulatorio hacia las evaluaciones obligatorias. Las operaciones inmobiliarias comerciales en activos de centros de datos y energías renovables añaden demanda adicional de inspección. El repunte estrecha la capacidad porque los inspectores certificados siguen siendo escasos, empujando los precios de los servicios al alza en mercados locales ajustados.

Envejecimiento del Parque de Edificios en las Economías de la OCDE

Muchas estructuras de América del Norte y Europa superan los 30 años de vida útil, lo que exige evaluaciones periódicas del estado que van más allá del simple cumplimiento del código. El Código Internacional de Edificios Existentes de 2024 hace hincapié en vías de reparación y modificación rentables, convirtiendo las inspecciones recurrentes en una herramienta estratégica de gestión de activos. Estudios australianos muestran que el mantenimiento proactivo eleva la satisfacción de los inquilinos y los valores de las propiedades, lo que valida el retorno de inversión de la inspección para los propietarios. Los ensayos no destructivos y los análisis predictivos permiten a los propietarios prolongar los ciclos de vida de los edificios sin renovaciones disruptivas.

Rápida Adopción de Inspección Aérea Basada en Drones

Se proyecta que los ingresos globales por inspección con drones alcanzarán los USD 23 mil millones en tres años, a medida que las plataformas automatizadas reducen costos y riesgos. Las investigaciones muestran un ahorro medio de USD 5.043 por inspección de puentes cuando los drones reemplazan los andamios y los camiones de inspección. Las plataformas habilitadas por IA crean modelos 3D, detectan microfisuras y completan automáticamente los registros de defectos, reduciendo el tiempo de entrega de informes. Las normas de privacidad y las autorizaciones de rutas de vuelo aún limitan el uso residencial, pero los propietarios comerciales y de infraestructuras adoptan la tecnología para los programas de mantenimiento rutinario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama de proveedores muy fragmentado y presión sobre los precios | -1.4% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de inspectores certificados | -1.8% | Global, grave en América del Norte y UE | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros de responsabilidad civil | -0.6% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad en torno a las inspecciones con drones o remotas | -0.4% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Panorama de Proveedores Muy Fragmentado y Presión sobre los Precios

Miles de autónomos y pequeñas empresas regionales compiten en servicios de inspección de viviendas de tipo básico, manteniendo los precios medios de los tickets estables en muchas áreas metropolitanas de los Estados Unidos. Los fondos de capital privado continúan consolidando proveedores especializados, con el objetivo de construir presencia nacional con programación basada en datos y sinergias de venta cruzada. A pesar de las operaciones en curso, las cinco principales empresas aún representan bien menos de un tercio de los ingresos globales, por lo que la competencia de precios sigue siendo intensa para las asignaciones rutinarias. Los operadores se diferencian invirtiendo en servicios especializados como auditorías energéticas, certificaciones de seguridad de fachadas y escaneos de fachadas con drones que exigen tarifas premium. Los clientes recompensan las plataformas integrales que combinan la captura de datos in situ con análisis basados en la nube y entrega de informes digitales.

Escasez de Inspectores Certificados

Oregón reportó un déficit de 115 inspectores residenciales en 2024, retrasando los plazos de permisos para nuevas construcciones. Las vías de certificación requieren instrucción en aula, horas de campo supervisadas y educación continua, lo que hace que la expansión de la capacidad sea lenta. La brecha laboral en los oficios de la construcción en los Estados Unidos superó los 500.000 trabajadores en 2024, aumentando los riesgos de defectos y posibles reclamaciones de responsabilidad. Las primas de responsabilidad profesional en aumento, con el 75% de los aseguradores elevando las tasas un 5% en 2024, siguen comprimiendo a los contratistas independientes. La tecnología mejora la productividad, sin embargo, los inspectores experimentados siguen siendo indispensables para las aprobaciones finales bajo la mayoría de los códigos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Especialización Impulsa el Crecimiento Premium

Los Servicios de Inspección de Viviendas capturaron el 44,12% de la cuota del mercado de servicios de inspección de edificios en 2025, a medida que la demanda impulsada por transacciones se recuperó. Muchos estados de los Estados Unidos están revocando las cláusulas de exención, por lo que cada transacción residencial ahora requiere un informe certificado, elevando los volúmenes unitarios. Los Servicios de Inspección de Edificios Comerciales crecieron de forma constante porque los proyectos de centros de datos, logística y energías renovables incorporan hitos de inspección vinculados a calendarios de financiación. Se proyecta que el tamaño del mercado de servicios de inspección de edificios para Otros Servicios Especializados se amplíe a una CAGR del 8,74%, impulsado por auditorías energéticas, levantamientos con drones y análisis de fachadas habilitados por IA.

Los proveedores están agrupando imágenes térmicas, pruebas de puerta de presión y cálculos de intensidad de carbono para cumplir los mandatos de cero emisiones de Europa. Las revisiones de seguridad de terrazas de California y las auditorías energéticas obligatorias de Nivel 2 conforme a ANSI/ASHRAE/ACCA 211-2018 en Denver ilustran cómo las regulaciones de nicho generan asignaciones de alto margen. Las empresas que combinan ingenieros estructurales con desarrolladores de software crean barreras competitivas sólidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: La Externalización Gana Impulso

Los equipos de inspección internos retuvieron el 56,21% de los ingresos en 2025, porque los grandes propietarios inmobiliarios y los gestores de instalaciones prefieren la supervisión directa. Sin embargo, se proyecta que el tamaño del mercado de servicios de inspección de edificios para los Servicios Externalizados suba a una CAGR del 8,25% hasta 2031, a medida que los códigos se vuelven más complejos y las tecnologías evolucionan rápidamente. Los especialistas externos distribuyen los costos tecnológicos entre una base de clientes diversa, haciendo que las plataformas de lidar de alta resolución o de IA sean asequibles para propietarios medianos.

Los aseguradores y prestamistas exigen cada vez más certificaciones de terceros para reducir la exposición a conflictos de interés. La adquisición de Carson Dunlop por parte de Co-operators en 2024 ilustra cómo los grupos aseguradoras se están integrando verticalmente para asegurar experiencia en inspección que gestiona más de 200.000 asignaciones anuales. La externalización también mitiga la escasez de mano de obra porque los proveedores nacionales redistribuyen al personal hacia los puntos críticos, suavizando los desequilibrios de capacidad.

Por Aplicación: Diversificación Más Allá del Sector Residencial

Los activos residenciales generaron el 51,92% de los ingresos de 2025, pero el segmento Otros, que agrupa instalaciones industriales, puentes y centros de datos, está en camino de registrar la CAGR más rápida del 11,05% hasta 2031. Los propietarios de centros de datos a hiperescala exigen mapeo térmico en tiempo real y validación de dinámica de fluidos computacional en cada hito de construcción. NV5 Global obtuvo contratos por USD 14 millones en 2024 para entregar diseños MEP impulsados por IA que superan un gigavatio de capacidad, subrayando el impulso no residencial.

Las autoridades de infraestructura adoptan sensores de monitoreo continuo de la salud, lo que se traduce en suscripciones recurrentes en lugar de informes puntuales. Este modelo de anualidad aumenta el valor promedio del tiempo de vida del cliente y aísla los ingresos de la volatilidad del ciclo inmobiliario. El mercado de servicios de inspección de edificios continúa diversificándose a medida que ingenieros especializados apuntan a plantas petroquímicas, instalaciones de tratamiento de aguas y plataformas de energía eólica marina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Gubernamental Emerge

Las Agencias y Corredores Inmobiliarios representaron el 38,22% del gasto en 2025, porque los agentes dependen de las inspecciones oportunas para cerrar operaciones. El Gobierno y los Municipios exhiben la CAGR más alta del 8,74% hasta 2031, impulsados por programas de mejora de infraestructuras y estándares de desempeño obligatorios. El marco NSPIRE del Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos estandariza las inspecciones físicas en el parque de viviendas públicas, creando flujos de trabajo predecibles para los contratistas calificados.

Los Estándares de Rendimiento Energético de Edificios de Maryland obligan a los propietarios de edificios de más de 35.000 pies cuadrados a presentar datos energéticos anuales, reforzando las canalizaciones de inspección del sector público. Los aseguradores y prestamistas también encargan inspecciones para calibrar los modelos de suscripción, y los gestores de activos de capital privado solicitan verificaciones exhaustivas de debida diligencia antes de las adquisiciones de carteras. La diversa demanda de los usuarios finales protege a los proveedores contra los impactos cíclicos en cualquier segmento individual.

Análisis Geográfico

América del Norte siguió siendo el mayor contribuyente regional en 2025, sustentado por códigos estrictos, una alta tasa de reemplazo del parque envejecido y reguladores favorables a la tecnología. La actualización del Código Internacional de Construcción de 2024, junto con ordenanzas estatales como las revisiones del Título 24 de California que exigen sistemas solares y de baterías en nuevas construcciones, amplían el alcance de la inspección. La definición formal del Departamento de Energía de los Estados Unidos de un edificio de cero emisiones establece una guía uniforme que las empresas de inspección deben validar antes de que se emitan los permisos de ocupación. Las restricciones de capacidad, ejemplificadas por la escasez de inspectores en Oregón, mantienen altas las tasas de utilización y apoyan los precios.

Europa es el mercado de más rápido crecimiento porque la Directiva sobre el Rendimiento Energético de los Edificios exige el estado de cero emisiones para todas las nuevas construcciones antes de 2030 y para los edificios públicos antes de 2028. Los estándares mínimos de rendimiento energético obligan a realizar mejoras en el 16% de peor rendimiento del parque, desbloqueando un trabajo constante de inspección de reformas. Los Certificados de Eficiencia Energética mejorados y los pasaportes de renovación de edificios incorporan puntos de control de inspección a lo largo del ciclo de vida del activo, creando visibilidad de ingresos plurianuales. Los proveedores con drones de imágenes térmicas y calculadoras de carbono del ciclo de vida están ganando marcos transfronterizos.

Asia-Pacífico está experimentando una expansión robusta liderada por el gasto en infraestructuras e iniciativas de ciudades inteligentes. La producción en la construcción de Japón alcanzó los USD 609,27 mil millones en 2024 y se proyecta en USD 716,66 mil millones para 2029, lo que sustenta la demanda de verificación de cumplimiento normativo y control de calidad. La adquisición de APP Group, con sede en Australia, por parte de Bureau Veritas en 2024 fortaleció su presencia en grandes proyectos de transporte, ilustrando la tendencia de consolidación en la región. Los códigos nacionales dispares aún dificultan la estandarización transfronteriza, pero los clientes panregionales prefieren empresas que puedan navegar por los requisitos locales mientras despliegan plataformas digitales uniformes.

Nota: Las cuotas de los segmentos de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de servicios de inspección de edificios está muy fragmentado; las cinco principales empresas representan menos del 30% de los ingresos mundiales, dejando amplio espacio para los competidores regionales. Los principales actores globales de TICC, incluidos Bureau Veritas, SGS y Intertek, utilizan adquisiciones complementarias para agregar habilidades de nicho y cubrir brechas geográficas. Bureau Veritas registró ingresos de EUR 6.240,9 millones en 2024, un 6,4% interanual, y completó 10 operaciones que ampliaron su práctica de Edificios e Infraestructuras. Estas plataformas aprovechan la I+D centralizada para desplegar módulos de detección de fisuras por IA e informes basados en la nube en mercados diversos.

Los especialistas de mediana capitalización persiguen la diferenciación tecnológica. NV5 Global finalizó múltiples adquisiciones en ingeniería geoespacial y de protección contra incendios para crear líneas de servicios agrupados que integran recopilación de lidar, modelado de dinámica de fluidos computacional y diseño de seguridad vital. La fusión planificada de Acuren Corporation con NV5 formará una entidad de ingresos de USD 2 mil millones con un EBITDA ajustado proyectado de USD 350 millones, lo que pone de relieve el apetito inversor por las eficiencias de escala en inspección e ingeniería. Empresas como Mistras Group aplican sensores de emisión acústica para el monitoreo estructural continuo, convirtiendo las inspecciones episódicas en contratos de suscripción.

Las empresas emergentes se centran en el análisis de IA, aprovechando imágenes de alta resolución de drones y sensores fijos para generar paneles de control de cumplimiento automatizados. La inversión de capital de riesgo favorece los modelos de inspección habilitados para SaaS que prometen una escalabilidad rápida con modestas incorporaciones de personal de campo. Sin embargo, los rigurosos requisitos de acreditación y el aumento de las primas de seguros de responsabilidad crean obstáculos para la entrada al mercado. Las asociaciones estratégicas entre desarrolladores de software y empresas de inspección establecidas están emergiendo como una vía pragmática para combinar la experiencia en el dominio con algoritmos de vanguardia.

Líderes de la Industria de Servicios de Inspección de Edificios

AmeriSpec Inspection Services

HouseMaster

National Property Inspections

Pillar to Post

WIN Home Inspection

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bureau Veritas reportó ingresos de 2024 de EUR 6.240,9 millones (crecimiento del 6,4%) y cerró 10 adquisiciones bajo su estrategia LEAP|28.

- Enero de 2025: Acuren Corporation y NV5 Global anunciaron una fusión que crea una empresa global de TICC e ingeniería con más de USD 2 mil millones en ingresos combinados y un EBITDA ajustado proyectado de USD 350 millones, pendiente de aprobaciones.

- Diciembre de 2024: NV5 Global acordó adquirir Global Fire Protection Group, expandiendo los servicios recurrentes de ingeniería de seguridad contra incendios en América del Norte.

- Noviembre de 2024: Bureau Veritas firmó para adquirir The APP Group, profundizando las capacidades de Edificios e Infraestructuras en Asia-Pacífico.

Alcance del Informe del Mercado Global de Servicios de Inspección de Edificios

El mercado de servicios de inspección de edificios comprende las ventas de servicios de inspección de edificios por parte de entidades (organizaciones, empresarios individuales y asociaciones) que evalúan todos los aspectos de la estructura del edificio y los sistemas componentes, y preparan un informe sobre el estado físico de la propiedad, generalmente para compradores u otras partes involucradas en transacciones inmobiliarias. El mercado global de servicios de inspección de edificios está segmentado por Servicio (Servicios de Inspección de Viviendas, Servicios de Inspección de Elementos Específicos, Servicios de Inspección de Edificios Comerciales y Otros), por Aplicación (Residencial, Comercial y Otros), por Tipo de Abastecimiento (Servicios Internos y Servicios Externalizados) y por Geografía. El informe ofrece el tamaño del mercado y las previsiones para el mercado global de servicios de inspección de edificios en valor (USD Mil Millones) para todos los segmentos anteriores. El informe también cubre el impacto del COVID-19 en el mercado, las tendencias tecnológicas, la dinámica del mercado, etc.

| Servicios de Inspección de Viviendas |

| Servicios de Inspección de Elementos Específicos |

| Servicios de Inspección de Edificios Comerciales |

| Otros Servicios Especializados |

| Servicios Internos |

| Servicios Externalizados |

| Residencial |

| Comercial |

| Otros |

| Agencias y Corredores Inmobiliarios |

| Propietarios e Inversores de Propiedades |

| Gobierno y Municipios |

| Instituciones de Seguros y Financieras |

| Empresas de Gestión de Instalaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Servicio | Servicios de Inspección de Viviendas | |

| Servicios de Inspección de Elementos Específicos | ||

| Servicios de Inspección de Edificios Comerciales | ||

| Otros Servicios Especializados | ||

| Por Tipo de Abastecimiento | Servicios Internos | |

| Servicios Externalizados | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Otros | ||

| Por Usuario Final | Agencias y Corredores Inmobiliarios | |

| Propietarios e Inversores de Propiedades | ||

| Gobierno y Municipios | ||

| Instituciones de Seguros y Financieras | ||

| Empresas de Gestión de Instalaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de inspección de edificios en 2026?

Está valorado en USD 10,47 mil millones en 2026 y se proyecta que alcance los USD 14,84 mil millones para 2031.

¿Qué categoría de servicio tiene la mayor cuota del mercado de servicios de inspección de edificios?

Los Servicios de Inspección de Viviendas lideraron con el 44,12% de los ingresos en 2025.

¿Cuál es el segmento de más rápido crecimiento en el mercado de servicios de inspección de edificios?

Se prevé que Otros Servicios Especializados, incluidas las auditorías energéticas y las inspecciones con drones, se expandan a una CAGR del 8,74% hasta 2031.

¿Qué región se espera que crezca más rápidamente?

Europa registrará la CAGR regional más alta a medida que la UE hace cumplir los mandatos de edificios de cero emisiones.

¿Cómo influyen los drones en la industria de servicios de inspección de edificios?

Los levantamientos con drones reducen los costos medios de inspección en más de USD 5.000 por asignación y mejoran la seguridad al alejar al personal de los lugares peligrosos.

¿Por qué es preocupante la escasez de inspectores certificados?

Las brechas laborales retrasan los permisos y aumentan la exposición a la responsabilidad civil; solo Oregón reportó un déficit de 115 inspectores en 2024, lo que refleja las restricciones más amplias en América del Norte.

Última actualización de la página el: