Tamaño y Participación del Mercado de Adquisición Autónoma y Abastecimiento Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

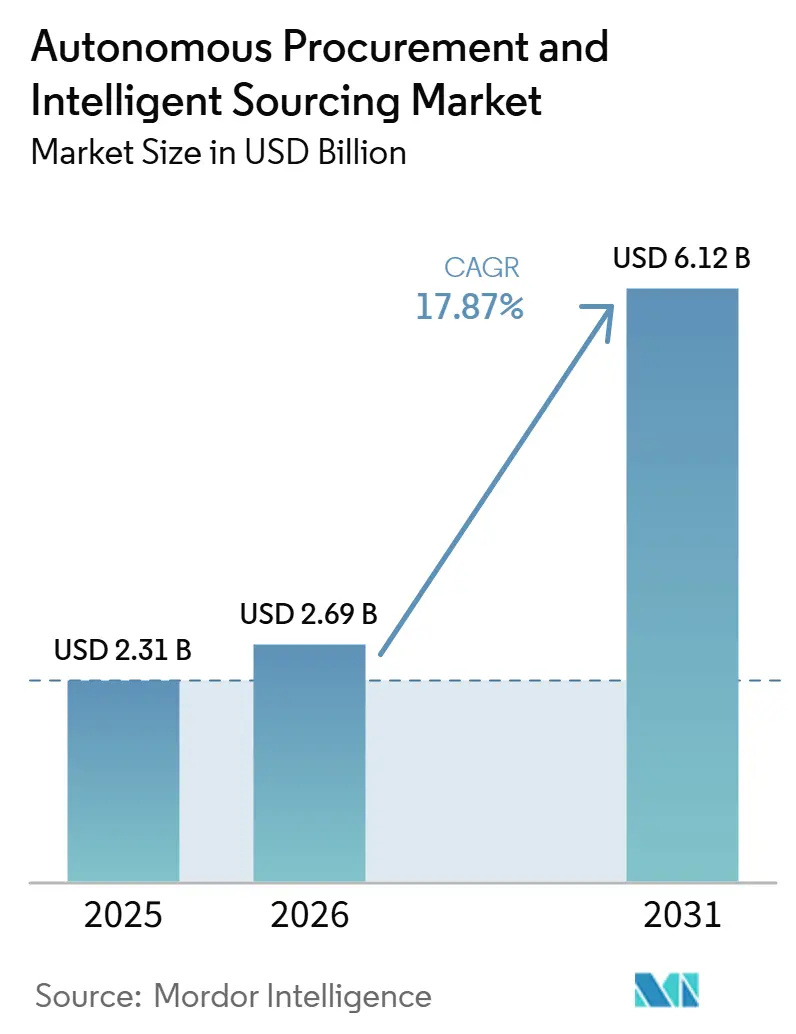

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.87% CAGR |

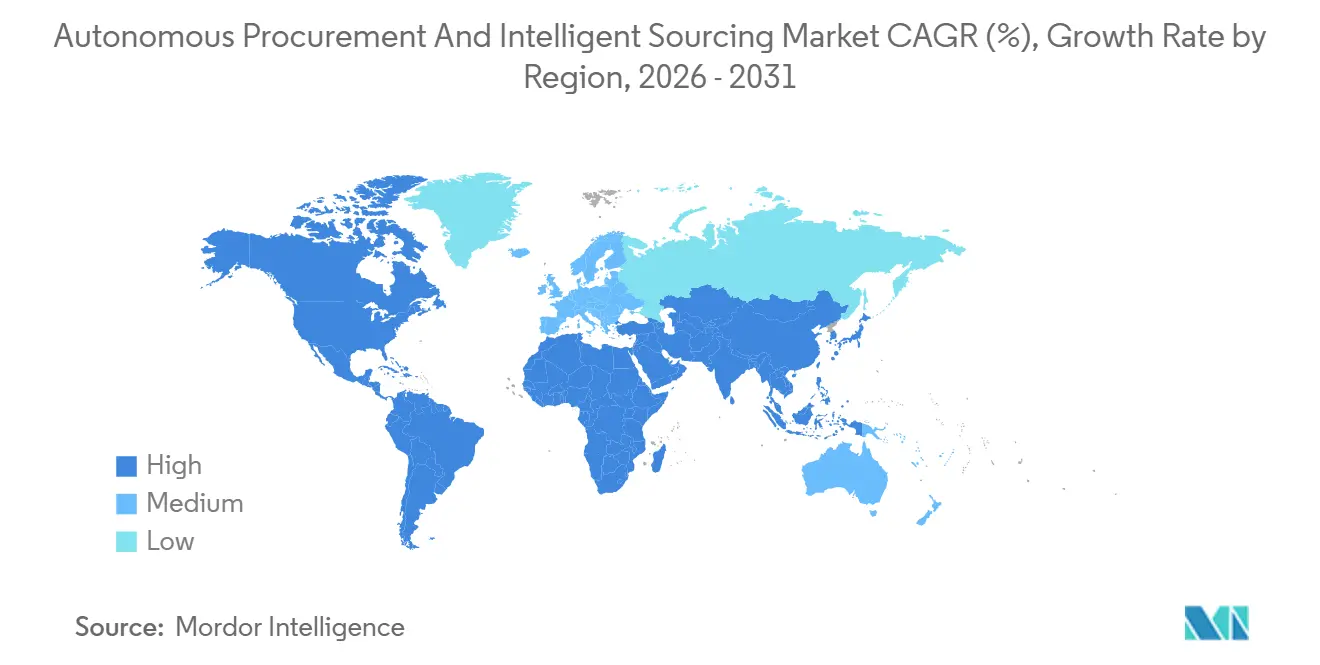

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adquisición Autónoma y Abastecimiento Inteligente por Mordor Intelligence

Se espera que el tamaño del mercado de adquisición autónoma y abastecimiento inteligente crezca de USD 2,31 mil millones en 2025 a USD 2,69 mil millones en 2026 y se prevé que alcance USD 6,12 mil millones en 2031 a una CAGR del 17,87% durante 2026-2031. La rápida migración desde herramientas de flujo de trabajo basadas en reglas hacia motores de IA agéntica está desbloqueando la negociación en tiempo real, la puntuación predictiva de riesgos y las verificaciones de sostenibilidad integradas, comprimiendo los tiempos de ciclo y ampliando los márgenes de ahorro. La implementación en la nube continúa dominando, aunque las arquitecturas híbridas escalan rápidamente a medida que los compradores altamente regulados mantienen los datos maestros en instalaciones locales mientras ejecutan análisis en la nube pública. Las industrias de adopción temprana, como la manufactura, disfrutan de ecosistemas de proveedores maduros, mientras que los compradores del sector de ciencias de la vida aceleran el gasto para cumplir con los mandatos de serialización y auditoría. La financiación de capital de riesgo y los lanzamientos de productos indican un cambio decisivo hacia la toma de decisiones autónoma, pero las persistentes brechas en la calidad de los datos de los sistemas ERP y las preocupaciones de ciberseguridad siguen siendo los principales frenos a la velocidad a corto plazo.

Conclusiones Clave del Informe

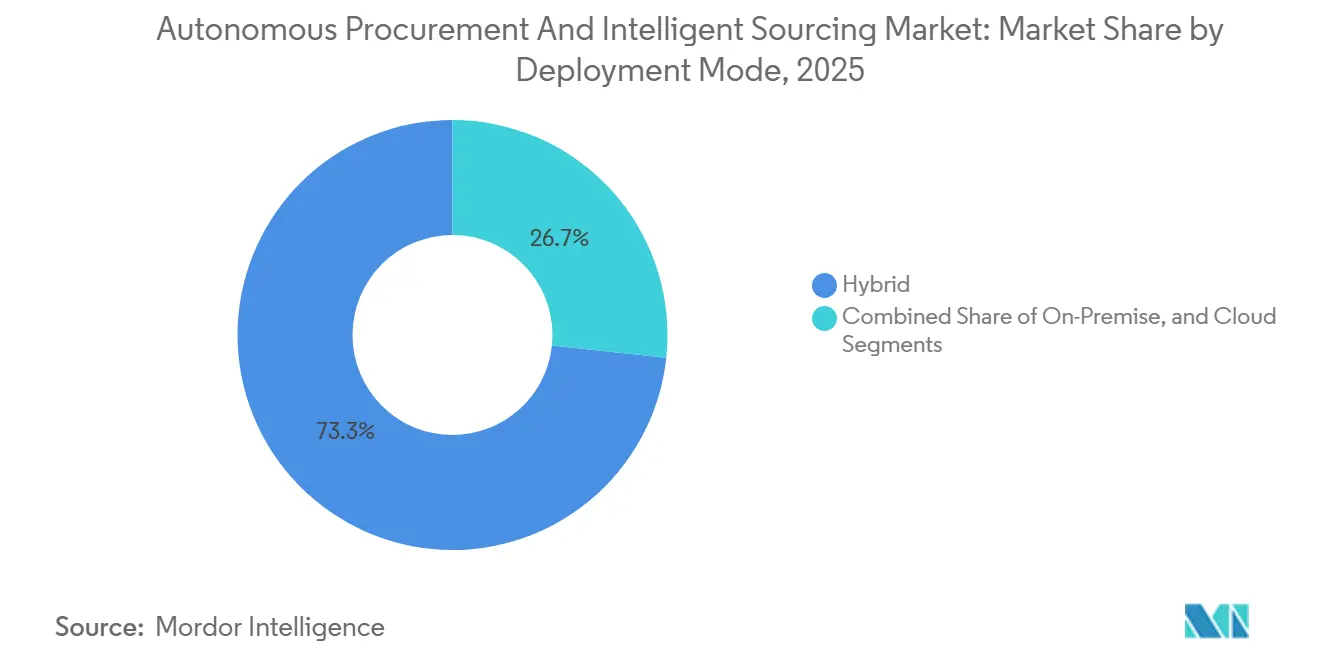

- Por implementación, la implementación en la nube representó el 73,31% de la participación del mercado de adquisición autónoma y abastecimiento inteligente en 2025, mientras que se proyecta que los modelos híbridos se expandan a una CAGR del 18,47% hasta 2031.

- Por componente, el software representó el 64,53% de los ingresos en 2025; se prevé que los servicios crezcan a una CAGR del 18,27% a medida que las empresas buscan soporte de integración, limpieza de datos y ajuste continuo de modelos.

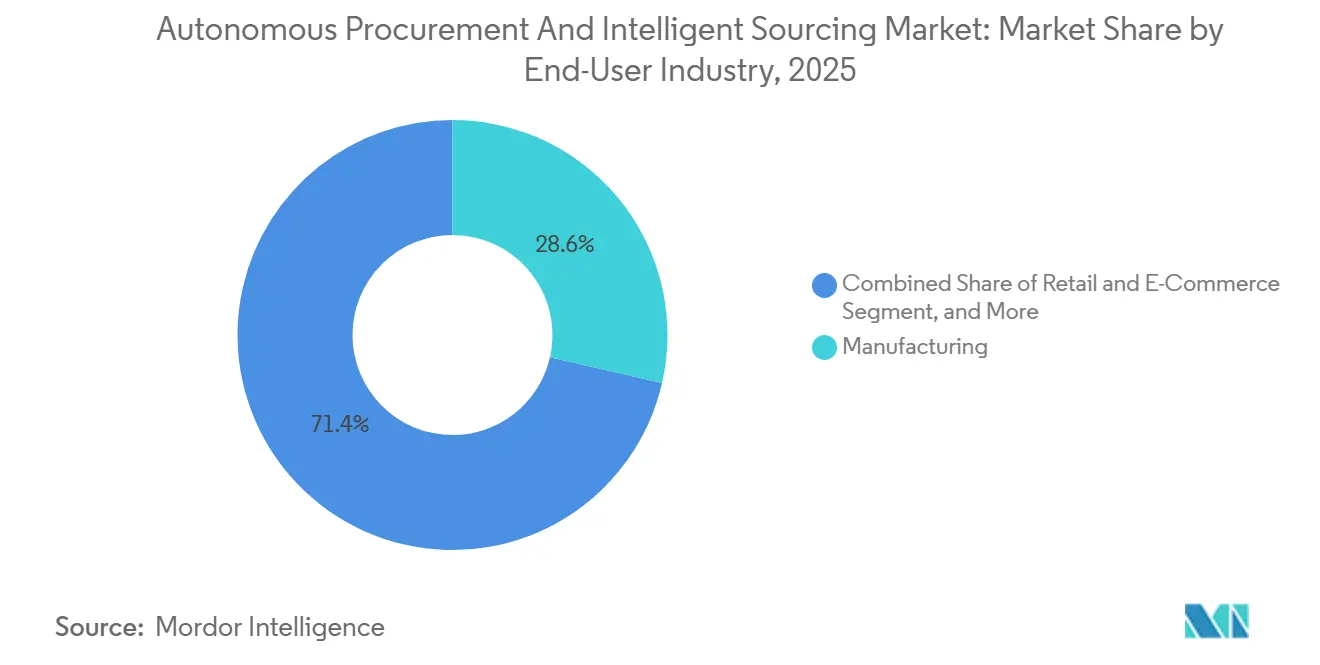

- Por industria de usuario final, la manufactura lideró con el 28,59% del gasto en 2025, pero se espera que la salud y las ciencias de la vida avancen a una CAGR del 19,07% hasta 2031.

- Por tamaño de organización, las grandes empresas capturaron el 65,22% del valor de 2025, mientras que las pequeñas y medianas empresas están preparadas para expandirse a una CAGR del 18,67% a medida que las plataformas sin código reducen las barreras de entrada.

- Por geografía, América del Norte representó el 34,81% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 18,87% impulsada por iniciativas de digitalización patrocinadas por el gobierno.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adquisición Autónoma y Abastecimiento Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Maduración de la IA Generativa para la Inteligencia de Gasto | +4.2% | Global, con concentración temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aceleración del Cambio hacia Suites de Adquisición Nativas en la Nube | +3.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Generalizada de Bots de Negociación Autónoma | +3.1% | América del Norte, Europa y mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Abastecimiento Impulsados por ESG en Industrias Reguladas | +2.6% | Europa (CSDDD, EUDR), América del Norte (Norma Climática de la SEC), extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los Intercambios de Datos de Riesgo de Proveedores | +1.9% | Global, con adopción acelerada en sectores intensivos en cadena de suministro | Mediano plazo (2-4 años) |

| Creciente Financiación de Capital de Riesgo para Empresas Emergentes de Tecnología de Adquisición | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Maduración de la IA Generativa para la Inteligencia de Gasto

Los copilotos de modelos de lenguaje ahora analizan contratos, correos electrónicos e historiales de órdenes de compra para descubrir fugas de gasto disperso y recomendar la consolidación de categorías. Pfizer eliminó 26 pasos manuales de requisición tras integrar un motor de flujo de trabajo agéntico que automatiza la incorporación de proveedores. La IA generativa también detecta variaciones de precios ocultas, lo que permite reasignaciones dinámicas de presupuesto que antes eran impracticables con paneles de control estáticos. Las empresas reportan mayor precisión en la clasificación del gasto no estructurado, lo que mejora la racionalización de proveedores y la captura de descuentos. Los datos de materias primas en tiempo real ajustan los umbrales de negociación, reemplazando los disparadores basados en reglas que se retrasan ante la volatilidad del mercado.

Aceleración del Cambio hacia Suites de Adquisición Nativas en la Nube

La reconstrucción de Ariba por parte de SAP sobre su Plataforma de Tecnología Empresarial desacopla la lógica de adquisición de las bases de datos monolíticas, permitiendo que los microservicios escalen las cargas de trabajo de IA de forma elástica. Oracle Fusion Cloud Procurement 26A incorpora 29 agentes de IA prediseñados que redactan eventos de abastecimiento y señalan incumplimientos de conformidad, reduciendo los ciclos de implementación de meses a semanas. Los compradores gubernamentales obtienen una agilidad similar: los Emiratos Árabes Unidos comprimieron los pedidos de catálogo de 60 días a 6 minutos tras migrar a un portal de adquisición nativo en la nube. Los esquemas híbridos que alojan los datos maestros en instalaciones locales mientras ejecutan análisis en nubes públicas satisfacen las normas de soberanía sin sacrificar el rendimiento de la IA.

Adopción Generalizada de Bots de Negociación Autónoma

Los agentes de aprendizaje por refuerzo en la plataforma SMART de GEP ajustan los precios de reserva durante las subastas, mientras que los bots de negociación de Zycus evalúan ofertas con múltiples atributos que equilibran precio, tiempo de entrega y credenciales de sostenibilidad.[1]GEP Worldwide, "Motor de Negociación de la Plataforma SMART," gep.com El motor de optimización combinatoria de Keelvar adjudica lotes agrupados en segundos, liberando a los equipos de abastecimiento del exhaustivo análisis en hojas de cálculo. La negociación autónoma es más valiosa en los mercados de materias primas volátiles y en la reposición minorista de alta velocidad, donde las oscilaciones diarias de precios erosionan la utilidad de los contratos anuales. Los primeros despliegues muestran ahorros incrementales del 5%-8% en categorías indirectas que antes escapaban al abastecimiento formal.

Mandatos de Abastecimiento Impulsados por ESG en Industrias Reguladas

La Directiva de Diligencia Debida en Materia de Sostenibilidad Empresarial y el Reglamento de Deforestación de la Unión Europea obligan a los compradores a rastrear las emisiones y la procedencia de las materias primas antes de adjudicar contratos. Las suites de adquisición autónoma incorporan calculadoras de carbono de terceros y bases de datos de minerales en conflicto, bloqueando automáticamente a los proveedores no conformes. La Visión 2030 de Arabia Saudita integra la puntuación de sostenibilidad en la contratación pública, formalizada por las directrices de 2025 de la Autoridad de Gobierno Digital. Las empresas farmacéuticas integran datos de serialización con inteligencia contractual de IA para garantizar la trazabilidad de los ingredientes, creando una demanda interfuncional de automatización del cumplimiento en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas Persistentes de Calidad de Datos en los ERP Heredados | -2.3% | Global, más agudo en empresas con instalaciones de ERP de varias décadas | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad sobre la Toma de Decisiones Liderada por IA | -1.8% | Global, acentuado en industrias reguladas (BFSI, salud, defensa) | Corto plazo (≤ 2 años) |

| Brechas de Habilidades en Análisis Avanzado entre los Equipos de Adquisición | -1.2% | Global, más pronunciado en empresas del mercado medio y de mercados emergentes | Largo plazo (≥ 4 años) |

| Estándares Regulatorios Globales Fragmentados para la Facturación Electrónica | -0.9% | Europa (ViDA), Asia-Pacífico (GST de India, Peppol), América Latina (mandatos nacionales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Problemas Persistentes de Calidad de Datos en los ERP Heredados

Décadas de registros de proveedores inconsistentes, códigos de materiales duplicados y datos de facturas parciales socavan la precisión de los modelos de IA. La implementación de automatización de Pfizer requirió extensas jornadas de limpieza antes de que la orquestación de flujos de trabajo generara valor medible. Las empresas manufactureras con jerarquías extensas de listas de materiales son las que más dificultades enfrentan, a menudo con plazos de corrección de 18 a 24 meses. La deficiente trazabilidad de los datos también obstaculiza a los bots de negociación autónoma que dependen de ofertas históricas precisas para calibrar los límites de concesión.

Preocupaciones de Ciberseguridad sobre la Toma de Decisiones Liderada por IA

La encuesta de Apono de 2025 reveló que el 98% de las empresas experimentaron incidentes de seguridad que afectaron los despliegues de IA, y existe un temor generalizado de que los bots agénticos puedan ser manipulados mediante instrucciones adversariales. Las clasificaciones de alto riesgo bajo la Ley de IA de la Unión Europea exigen evaluaciones de conformidad rigurosas para la automatización de adquisiciones.[2]Comisión Europea, "Texto Regulatorio de la Ley de IA," ec.europa.eu Las empresas implementan controles de confianza cero y monitoreo del comportamiento, aunque estas defensas añaden costos y prolongan los plazos de prueba de concepto, frenando la adopción inmediata en sectores sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Arquitecturas Híbridas Conectan la Soberanía y la Agilidad

Los modelos híbridos controlaron el 73,31% de las cargas de trabajo adyacentes a la nube en 2025 y se proyecta que superen el crecimiento general en los mercados de adquisición autónoma y abastecimiento inteligente a una CAGR del 18,47%. Muchas agencias de defensa y del sector público aíslan los datos clasificados en instalaciones locales, mientras aprovechan los análisis en la nube para la colaboración con proveedores. Se espera que el tamaño del mercado de adquisición autónoma y abastecimiento inteligente para implementaciones híbridas crezca a medida que maduren los enclaves de computación confidencial, permitiendo que los registros sensibles permanezcan cifrados incluso durante el procesamiento.

Los compradores regulados en Oriente Medio están mostrando implementaciones exitosas de prueba de concepto. Por ejemplo, los Emiratos Árabes Unidos alojan de forma segura documentos contractuales en centros de datos nacionales mientras exponen simultáneamente las API de proveedores a través de la nube pública. Este enfoque dual garantiza el cumplimiento de los requisitos regulatorios al tiempo que aprovecha la escalabilidad y flexibilidad de las tecnologías en la nube. De manera similar, el portal Etimad de Arabia Saudita adopta un marco comparable para gestionar eficientemente su extenso pipeline de proyectos por valor de USD 1,3 billones. Esta arquitectura híbrida no solo aborda las necesidades únicas de las industrias altamente reguladas, sino que también sirve como modelo replicable para otras regiones. Como resultado, se espera que este enfoque impulse un crecimiento sostenido de dos dígitos en la adopción e implementación hasta 2031.

Por Componente: Los Servicios Aumentan a Medida que Escala la Complejidad de la Integración de IA

El software representó el 64,53% de los ingresos totales en 2025, manteniendo su posición dominante en el mercado. Sin embargo, los servicios como la integración, la limpieza de datos y el ajuste de modelos están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 18,27%. Se espera que la participación de mercado de los servicios gestionados en el sector de adquisición autónoma y abastecimiento inteligente crezca aún más a medida que las empresas enfrenten cada vez más desafíos relacionados con las complejidades de los sistemas ERP heredados y los estándares de facturación fragmentados, que requieren soluciones especializadas.

La alianza estratégica de JAGGAER con Unite integra servicios de consultoría que optimizan los catálogos europeos y garantizan el cumplimiento de las regulaciones de IVA, atendiendo necesidades operativas críticas.[3]JAGGAER LLC, "Anuncio de Asociación con Unite," jaggaer.com De manera similar, la colaboración de Oro Labs con Pfizer subrayó el proceso intensivo en mano de obra de alinear los flujos de trabajo heredados con los agentes impulsados por IA, mostrando la demanda de experiencia en esta área. Además, los compradores del mercado medio están externalizando cada vez más tareas como la puntuación continua de riesgo de proveedores y el monitoreo de ESG (Ambiental, Social y de Gobernanza) a proveedores de servicios especializados. Estos proveedores no solo garantizan la preparación para auditorías, sino que también permiten a las empresas pasar de presupuestos de software de gasto de capital (capex) a contratos de servicios de gasto operativo (opex), ofreciendo mayor flexibilidad y eficiencia en la gestión de los procesos de adquisición.

Por Industria de Usuario Final: La Salud Supera a la Manufactura en Automatización del Cumplimiento

La manufactura representó la mayor participación del gasto en 2025, contribuyendo con el 28,59% del total. Sin embargo, la demanda del sector de ciencias de la vida está creciendo rápidamente, con una tasa de crecimiento anual compuesta (CAGR) del 19,07%. El mercado de adquisición autónoma y abastecimiento inteligente dentro del sector de la salud se está expandiendo significativamente a medida que las regulaciones de trazabilidad de medicamentos exigen cada vez más la verificación en tiempo real de la procedencia de los ingredientes activos. Esta tendencia está impulsada por la necesidad de mayor transparencia y cumplimiento en la cadena de suministro farmacéutica para garantizar la autenticidad y seguridad de los productos.

Las normas de serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos impulsan a los compradores farmacéuticos a incorporar certificados de proveedores en los motores de riesgo de IA, eliminando las verificaciones cruzadas manuales. La adquisición para ensayos clínicos de Pfizer ahora enruta las requisiciones de sitios de investigadores a través de aprobaciones automatizadas, reduciendo la incorporación de semanas a días. Mientras que los actores de la industria automotriz y electrónica continúan perfeccionando la reposición justo a tiempo con bots de negociación, el entorno de auditoría más estricto de la salud impulsa un gasto incremental más rápido en módulos de IA preparados para el cumplimiento.

Por Tamaño de Organización: Las PYMES Reducen la Brecha mediante Plataformas de Pago por Transacción

Las grandes empresas representaron el 65,22% del valor del mercado en 2025, pero se espera que las pequeñas y medianas empresas (PYMES) crezcan más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 18,67%. Este crecimiento está impulsado por la creciente adopción de portales de incorporación sin código y modelos basados en suscripción, que han permitido a las empresas con un gasto anual inferior a USD 50 millones acceder a soluciones de abastecimiento autónomo sin necesidad de inversiones significativas en infraestructura de TI. Estas herramientas permiten a las PYMES optimizar sus operaciones y reducir costos, haciendo que las tecnologías de abastecimiento avanzadas sean más accesibles para organizaciones más pequeñas que anteriormente enfrentaban barreras debido a los altos costos iniciales y las complejidades técnicas.

Empresas emergentes como Lio y Procol han introducido estrategias de precios innovadoras que cobran un porcentaje de los ahorros realizados, alineando efectivamente los costos con los resultados y eliminando la necesidad de costosas tarifas de licencia intensivas en capital. Este enfoque no solo reduce los riesgos financieros para las PYMES, sino que también garantiza que la estructura de precios esté directamente vinculada al valor entregado. Además, los portales de contratación pública en India han implementado sistemas de puntuación de preferencia para PYMES, que priorizan los contratos para empresas locales y fomentan la adopción digital entre los proveedores más pequeños. A medida que los modelos de lenguaje de código abierto continúan democratizando el acceso a las herramientas de IA, se espera que la disparidad de costos entre los despliegues empresariales y los de las PYMES disminuya aún más. Esta tendencia mejorará la accesibilidad, fomentará una mayor competitividad en el mercado y permitirá a las PYMES aprovechar tecnologías avanzadas a la par de las grandes empresas.

Análisis Geográfico

América del Norte representó el 34,81% de los ingresos de 2025, impulsada principalmente por la adopción temprana de tecnologías de suites en la nube y una alta concentración de inversiones de capital de riesgo. La región fue testigo de desarrollos significativos, incluida una ronda de financiación Serie C de USD 100 millones para Oro Labs y múltiples adquisiciones estratégicas, lo que subraya la confianza de los inversores en las soluciones de abastecimiento impulsadas por IA. Sin embargo, la presencia de parques de ERP maduros ha generado retrasos en la integración, moderando el crecimiento incremental. Como resultado, se proyecta que la tasa de crecimiento anual compuesta (CAGR) a 5 años de la región se mantenga en torno al 18%, por detrás del crecimiento más rápido observado en la región de Asia-Pacífico.

Se espera que Asia-Pacífico crezca a una sólida CAGR del 18,87%, impulsada por iniciativas gubernamentales que exigen la facturación electrónica y las prácticas de adquisición digital. Por ejemplo, el Mercado Electrónico del Gobierno de India ha incorporado algoritmos de aprendizaje automático para mejorar las capacidades de detección de fraudes, mientras que los Emiratos Árabes Unidos han reducido significativamente los plazos de entrega de pedidos a tan solo minutos mediante la implementación de una plataforma de adquisición nativa en la nube. Además, los proyectos de infraestructura a gran escala en Arabia Saudita, junto con la financiación multilateral de organizaciones como el Banco Mundial y el Banco Asiático de Desarrollo, continúan apoyando el despliegue de plataformas de adquisición en el sur y el sudeste de Asia, impulsando aún más el crecimiento regional.

Las perspectivas del mercado europeo están fuertemente influenciadas por los gastos de cumplimiento regulatorio. La directiva sobre el IVA en la Era Digital exige la facturación electrónica en tiempo real para 2028-2030, mientras que las emergentes leyes de diligencia debida en materia de ESG requieren la integración de puntos de control de sostenibilidad en los procesos de adquisición. Alemania y Francia lideran la automatización de la manufactura, mientras que el Reino Unido ha visto un aumento en las arquitecturas híbridas tras el Brexit para segregar los datos de proveedores de la Unión Europea y los domésticos. Mientras tanto, América del Sur y África se encuentran en las primeras etapas de adopción, con picos de crecimiento vinculados a los mandatos nacionales de facturación electrónica. Sin embargo, los desafíos macroeconómicos y las limitaciones de infraestructura continúan moderando el ritmo de adopción en estas regiones.

Panorama Competitivo

El mercado de adquisición autónoma y abastecimiento inteligente está moderadamente fragmentado, con aproximadamente 666 proveedores que abarcan nichos de origen a pago, riesgo de proveedores y gasto disperso. Los proveedores de ERP establecidos aprovechan sus bases instaladas para vender módulos de IA adicionales, mientras que los especialistas de mejor clase innovan más rápidamente en negociación y análisis de riesgos. Oracle incorporó 29 agentes de IA en Fusion Cloud Procurement 26A en marzo de 2026, reduciendo los plazos de implementación y poniendo las capacidades agénticas a la par de los innovadores.

El Copiloto de IA JAI de JAGGAER automatiza los flujos de trabajo de incorporación y cumplimiento, generando ahorros documentados de EUR 9,4 millones (USD 10,6 millones) para TRUMPF en manufactura. El Merlin Agentic AI de Zycus despliega aprendizaje por refuerzo para la optimización de ofertas en tiempo real, mientras que la plataforma SMART de GEP integra una funcionalidad similar en subastas con múltiples atributos.[4]Zycus Inc., "Ficha de Producto Merlin Agentic AI," zycus.com El optimizador combinatorio de Keelvar aborda el abastecimiento de carga y logística agrupada, ayudándole a ganar participación entre los transportistas globales.

Los competidores respaldados por capital de riesgo atacan los espacios en blanco en la habilitación de PYMES y el cumplimiento de nicho. El motor de flujo de trabajo unificado de Oro Labs se centra en la visibilidad del gasto disperso, mientras que Lio automatiza las negociaciones indirectas para presupuestos de adquisición inferiores a USD 50 millones. Las alianzas estratégicas, como la integración de JAGGAER con el mercado europeo de Unite, y la adquisición anterior de Scout RFP por parte de Workday, señalan una trayectoria de consolidación a medida que la IA agéntica se convierte en un requisito básico en todo el ecosistema.

Líderes de la Industria de Adquisición Autónoma y Abastecimiento Inteligente

SAP SE

Oracle Corporation

Coupa Software Incorporated

GEP Worldwide LLC

Jaggaer LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Oracle lanzó Fusion Cloud Procurement 26A, añadiendo 29 agentes de IA integrados para sugerencia de categorías, abastecimiento autónomo y alertas de cumplimiento.

- Marzo de 2026: JAGGAER lanzó el Copiloto de IA JAI, un orquestador que automatiza la incorporación de proveedores y el control de riesgos, liberando a los compradores para que se concentren en tareas estratégicas.

- Enero de 2026: Zycus fue reconocida como Líder por su plataforma Merlin Agentic AI que unifica la automatización desde la incorporación hasta el resultado.

- Diciembre de 2025: La versión 25.3 de JAGGAER introdujo el control automatizado de proveedores y controles de riesgo mejorados.

Alcance del Informe Global del Mercado de Adquisición Autónoma y Abastecimiento Inteligente

El Mercado de Adquisición Autónoma y Abastecimiento Inteligente se refiere al mercado global de soluciones de software avanzadas y servicios asociados que aprovechan la inteligencia artificial (IA), el aprendizaje automático (ML), la automatización y el análisis de datos para permitir a las organizaciones automatizar, optimizar y mejorar los procesos de adquisición y abastecimiento con una intervención humana mínima.

El Informe del Mercado de Adquisición Autónoma y Abastecimiento Inteligente está segmentado por Modo de Implementación (Nube, Local e Híbrido), Componente (Software y Servicios), Industria de Usuario Final (Manufactura, Comercio Minorista y Comercio Electrónico, BFSI, Salud y Ciencias de la Vida, Energía y Servicios Públicos, y Gobierno y Sector Público), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Industria de Usuario Final | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en plataformas de adquisición autónoma hasta 2031?

Se proyecta que el valor del mercado alcance USD 6,12 mil millones en 2031, expandiéndose a una CAGR del 17,87% de 2026 a 2031.

¿Qué enfoque de implementación muestra el mayor impulso de crecimiento?

Se prevé que las arquitecturas híbridas crezcan a una CAGR del 18,47% a medida que las organizaciones combinan el control de datos local con los análisis en la nube.

¿Por qué los compradores del sector de ciencias de la vida están acelerando la adopción?

Los mandatos de serialización y los estrictos registros de auditoría impulsan a las empresas de salud a integrar verificaciones de cumplimiento impulsadas por IA, generando una CAGR del 19,07% hasta 2031.

¿Cuál es la principal restricción para la plena autonomía en el abastecimiento?

La deficiente calidad de los datos en los sistemas ERP heredados reduce el pronóstico de CAGR en 2,3 puntos porcentuales al disminuir la precisión de los algoritmos y retrasar los proyectos.

¿Qué región añadirá más ingresos nuevos para 2031?

Asia-Pacífico, con una expansión a una CAGR del 18,87%, se beneficia de los mandatos de digitalización respaldados por el gobierno y la financiación multilateral.

¿Cómo están abordando las pequeñas y medianas empresas los costos de adopción?

Los portales sin código y los precios de pago por transacción permiten a las PYMES desplegar bots agénticos sin grandes licencias iniciales, apoyando una CAGR del 18,67% para el segmento.

Última actualización de la página el: