Tamaño y Participación del Mercado de Automatización de Puertas y Ventanas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

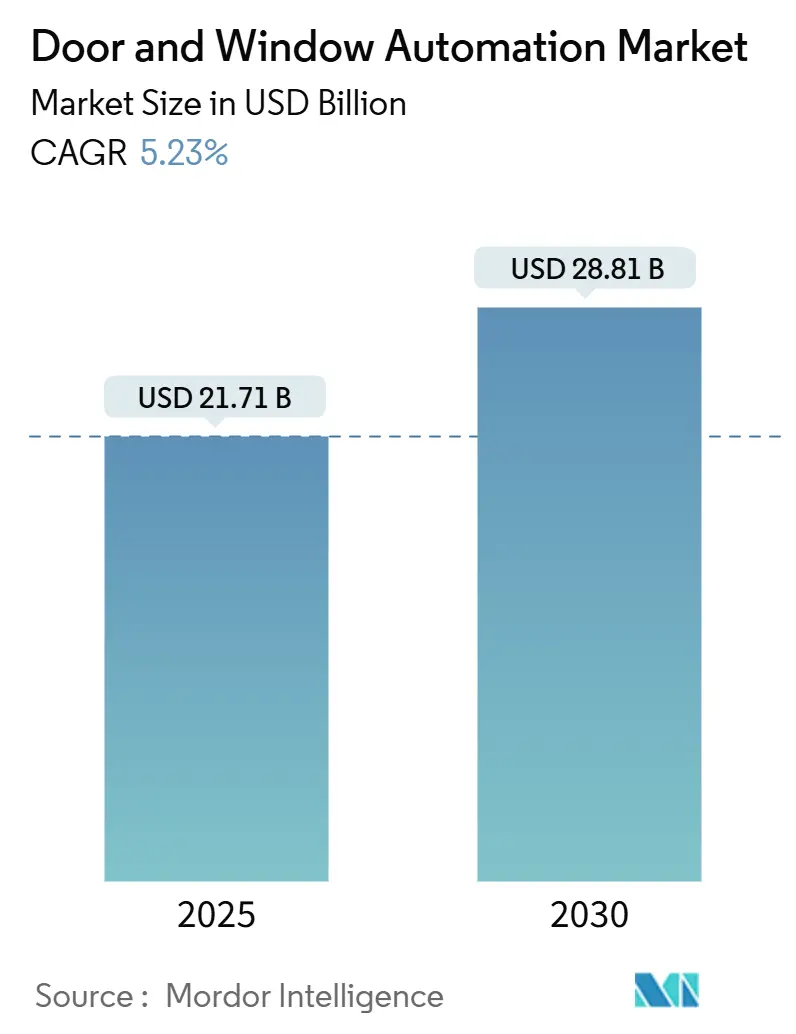

| Tamaño del Mercado (2025) | 21.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.23% CAGR |

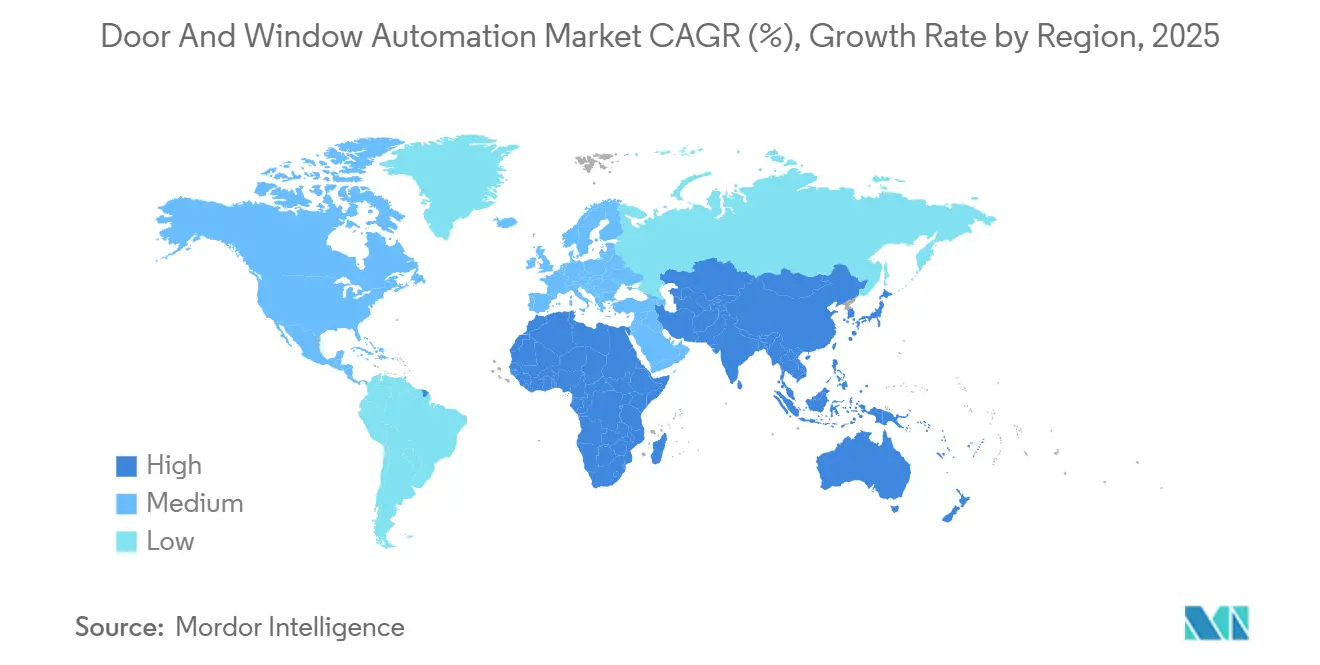

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Puertas y Ventanas por Mordor Intelligence

El tamaño del mercado de automatización de puertas y ventanas se situó en USD 21,71 mil millones en 2025 y se proyecta que alcance los USD 28,81 mil millones en 2030, lo que refleja una CAGR del 5,23% durante el período de pronóstico. La creciente demanda de entradas sin contacto en el sector inmobiliario comercial, el cumplimiento del diseño universal para poblaciones envejecidas y los mandatos de eficiencia energética sustentan la tendencia alcista. Los proveedores están migrando hacia soluciones inteligentes habilitadas en la nube que se integran con los sistemas de gestión de edificios y ofrecen modelos de servicio basados en datos, al tiempo que contrarrestan la volatilidad de la cadena de suministro de actuadores lineales mediante el abastecimiento múltiple y el diseño propio de motores. Asia-Pacífico mantiene su ventaja de escala gracias a los sólidos proyectos de construcción en China, India y el Sudeste Asiático, mientras que Oriente Medio y África se está convirtiendo en el segmento de crecimiento más rápido a medida que los proyectos de uso mixto de lujo y las ampliaciones de centros de transporte adoptan la automatización. La dinámica competitiva se intensifica a medida que los actores establecidos incorporan análisis de inteligencia artificial e conectividad IoT en el hardware para capturar ingresos de servicios de mayor margen y prolongar los ciclos de vida de los activos.

Conclusiones Clave del Informe

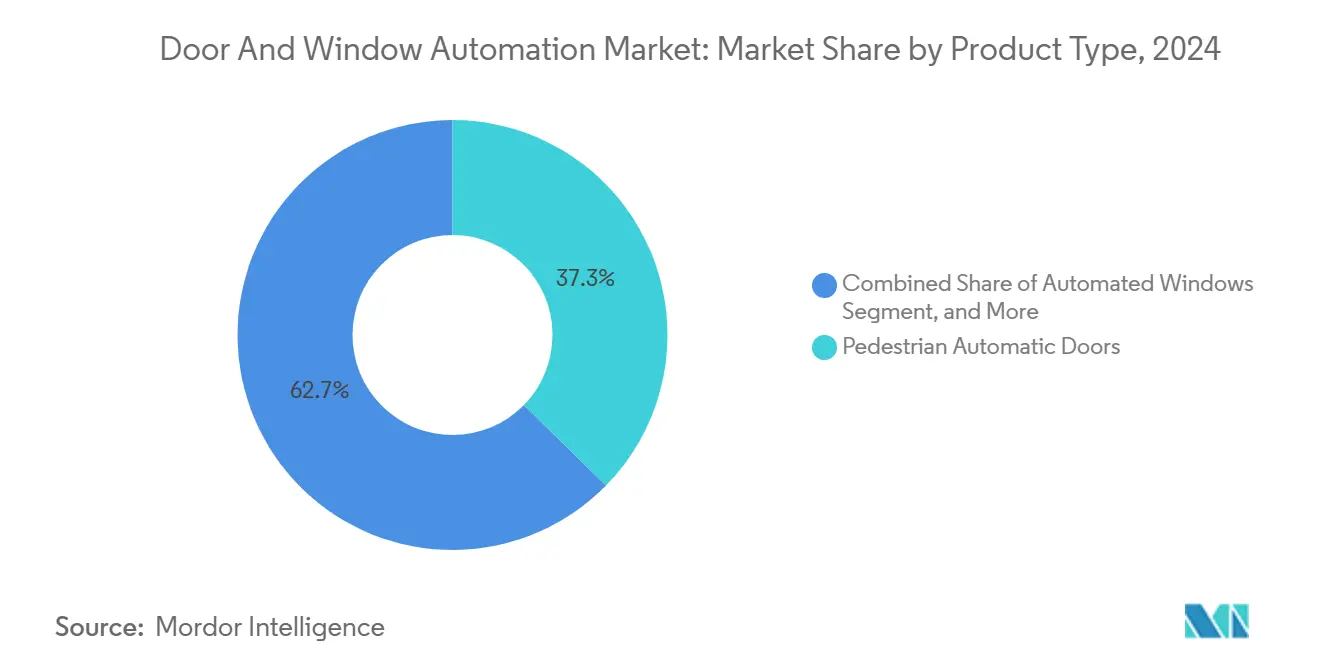

- Por tipo de producto, las puertas automáticas peatonales representaron el 37,34% de la participación del mercado de automatización de puertas y ventanas en 2024, mientras que se prevé que las ventanas automatizadas se expandan a una CAGR del 5,89% hasta 2030.

- Por componente, los operadores y actuadores representaron el 41,78% del tamaño del mercado de automatización de puertas y ventanas en 2024, mientras que los sistemas de control de acceso avanzan a una CAGR del 5,54% hasta 2030.

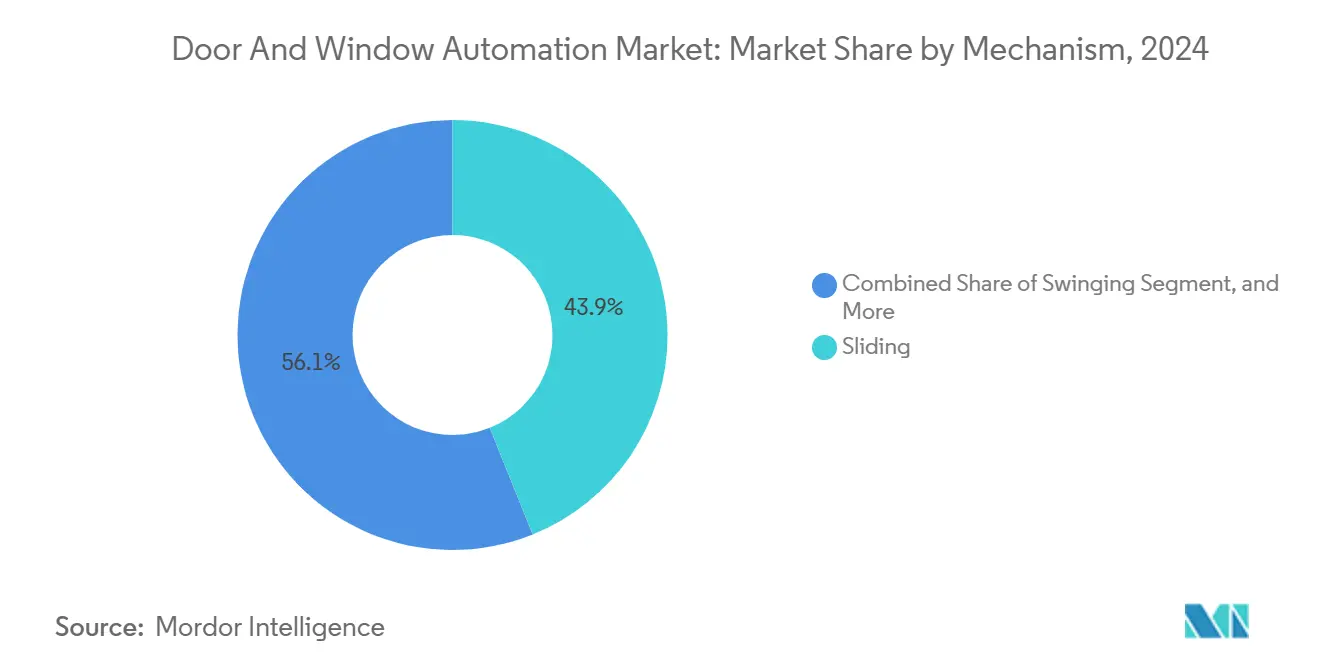

- Por mecanismo, los sistemas deslizantes representaron el 43,92% del tamaño del mercado de automatización de puertas y ventanas en 2024 y los mecanismos giratorios registran la CAGR de pronóstico más alta del 5,29% hasta 2030.

- Por usuario final, los edificios comerciales lideraron con una participación de ingresos del 47,63% en 2024; se proyecta que las instalaciones sanitarias crezcan a una CAGR del 5,61% en el mismo horizonte.

- Por geografía, Asia-Pacífico captó el 37,32% de los ingresos de 2024 y Oriente Medio y África está preparada para una CAGR del 6,11% hasta 2030.

Tendencias e Información del Mercado Global de Automatización de Puertas y Ventanas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de reformas de eficiencia energética en edificios inteligentes | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Regulaciones de seguridad reforzadas que integran el acceso automatizado | +0.9% | Global, con énfasis en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Envejecimiento de la población y mandatos de diseño universal | +0.8% | América del Norte y la UE principalmente, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones sin contacto pospandemia en centros de transporte | +0.7% | Global, con prioridad en los principales corredores de transporte | Corto plazo (≤ 2 años) |

| Demanda de fachadas adaptativas para ventanas de ventilación natural | +0.6% | UE y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Puertas automatizadas para estaciones de drones en la logística de comercio electrónico | +0.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Reformas de Eficiencia Energética en Edificios Inteligentes

Los códigos de energía globales exigen cada vez más una fenestración de alto rendimiento, lo que convierte las ventanas y puertas automatizadas en una vía directa hacia el cumplimiento normativo. El Título 24 de California establece estrictos umbrales de factor U, lo que lleva a los propietarios de instalaciones a automatizar las aberturas para reducir la carga de climatización. Una investigación en el KAIST demostró que los módulos electrocrómicos reactivos reducen la temperatura interior en 27,2 °C, lo que subraya los ahorros tangibles para los inversores en reformas.[1]Hong Chul Moon, "Ventanas Inteligentes sin Deslumbramiento y Eficientes Energéticamente," Noticias en KAIST, news.kaist.ac.kr Herramientas como la Calculadora de Eficiencia de Puertas de dormakaba traducen esos ahorros en períodos de recuperación de la inversión para los clientes. La caída de los costes de materiales para el vidrio electrocrómico sin electrodos hacia los USD 80 por m² amplía el mercado potencial. En conjunto, la regulación, el retorno de la inversión medible y la madurez tecnológica sitúan las reformas energéticas entre los catalizadores más poderosos del mercado de automatización de puertas y ventanas.

Regulaciones de Seguridad Reforzadas que Integran el Acceso Automatizado

Los marcos de seguridad física ahora estipulan la gestión unificada de la automatización de puertas y las credenciales de acceso, especialmente en aeropuertos, hospitales y edificios gubernamentales. El cuarenta por ciento de las empresas reportaron implementaciones biométricas en tiempo real para el acceso físico en 2024.[2]Jadhav Abhishek, "2 de cada 5 Empresas Usan Ahora Biometría," biometricupdate.com El Aeropuerto Internacional de Portland destinó USD 600.000 a carriles automatizados de control de brechas para mantener el flujo de viajeros sin relajar la seguridad. Los operadores sanitarios también convergen en plataformas sin contacto como dormakaba TouchGo para equilibrar el cumplimiento de la HIPAA con la movilidad del personal. Las normas del sector están añadiendo capas de ciberseguridad para los controladores de puertas cifrados, convirtiendo la arquitectura segura por diseño en un requisito previo de adquisición.

Envejecimiento de la Población y Mandatos de Diseño Universal

El envejecimiento demográfico en las economías de la OCDE intensifica la aplicación de las disposiciones sobre puertas automáticas en códigos como la Ley de Estadounidenses con Discapacidades y el Código de Construcción de California de 2022. El Consejo Internacional de Códigos actualizó los estándares de accesibilidad para puertas accionadas por motor, garantizando fuerzas de apertura predecibles y ciclos de cierre a prueba de fallos.[3]Kimberly Paarlberg, "Nuevos Requisitos de Puertas Automáticas para la Accesibilidad," iccsafe.org Los hospitales reforman puertas de apertura rápida que funcionan a la vez como salidas de emergencia y barreras de control de infecciones. Más allá de la movilidad, el diseño universal incorpora ahora ayudas cognitivas como placas de empuje iluminadas e indicaciones de estado audibles, ampliando el alcance funcional para los proveedores de automatización.

Actualizaciones sin Contacto Pospandemia en Centros de Transporte

Los aeropuertos, metros y estaciones de tren de larga distancia aceleran la implantación de puertas sin contacto y puertas de embarque automáticas para recuperar la confianza de los pasajeros. Los sistemas automatizados de carriles de salida complementados con análisis de vídeo mantienen la precisión de separación al tiempo que reducen el personal manual. Los asistentes robóticos, como el evoBOT del Aeropuerto de Múnich, se integran con puertas automatizadas para la gestión integral del equipaje. Los sensores IoT que alimentan motores de aprendizaje automático permiten ajustes dinámicos del ciclo de las puertas que suavizan la congestión en horas punta sin comprometer la seguridad. El comprobado aumento de los ingresos por tiempo de permanencia y las puntuaciones de satisfacción del cliente consolidan la automatización pospandemia como un modelo operativo permanente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta estructura de costes de instalación y mantenimiento | -1.1% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad y privacidad de datos | -0.8% | Global, con énfasis en industrias reguladas | Mediano plazo (2-4 años) |

| Escasez de suministro de componentes de actuadores lineales | -0.6% | Global, con concentración en centros de fabricación | Corto plazo (≤ 2 años) |

| Normas de certificación fragmentadas en mercados emergentes | -0.4% | Principalmente mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Estructura de Costes de Instalación y Mantenimiento

La automatización de puertas industriales llave en mano puede superar los USD 10.000 una vez incluidos la puesta en marcha especializada y los cantos de seguridad, lo que disuade la adopción en segmentos sensibles al coste. Las puertas hospitalarias con cantos resistentes a impactos y mecanismos de seguridad ante fallos exigen primas adicionales. La volatilidad del precio del aluminio, proyectada en USD 2.763 por tonelada en 2025, añade presión sobre los márgenes. El coste total de propiedad extendido también incluye suscripciones de software y parches de ciberseguridad, lo que estira los presupuestos de las instalaciones pequeñas.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Las puertas conectadas amplían la superficie de ataque para los piratas informáticos que buscan movimiento lateral hacia las redes de gestión de edificios. Los incidentes llevan a los usuarios finales a exigir cifrado de extremo a extremo, módulos de arranque seguro y auditorías periódicas de firmware, todo lo cual eleva los costes de adquisición y ciclo de vida. Los ecosistemas de credenciales móviles procesan información de identificación personal sensible, vinculando a los proveedores al cumplimiento del RGPD y las normativas de privacidad estatales. La escasez de semiconductores ha llevado a algunos fabricantes de equipos originales a recurrir a microcontroladores de menor calidad que pueden carecer de raíces de confianza de hardware robustas, creando vulnerabilidades latentes hasta que la oferta se normalice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Puertas Peatonales Impulsan el Volumen, las Ventanas Aceleran la Innovación

Las puertas automáticas peatonales generaron el 37,34% de los ingresos de 2024 dentro del mercado de automatización de puertas y ventanas, lo que refleja su papel consolidado en entornos minoristas, de oficinas y sanitarios donde el flujo constante de personas justifica la automatización. La escala de volumen ha reducido los costes base de instalación, lo que permite a los proveedores realizar ventas cruzadas de sensores IoT y paquetes de servicio predictivo. Se espera que la continua expansión del comercio minorista urbano y las regulaciones de seguridad mantengan el liderazgo del segmento hasta 2030. En contraste, las ventanas automatizadas ofrecen la CAGR más alta del 5,89%, impulsadas por proyectos de fachadas inteligentes que combinan objetivos de calidad del aire interior con módulos de energía renovable, como paneles fotovoltaicos orgánicos transparentes.

La proliferación de drones industriales en la logística del comercio electrónico impulsa la demanda de puertas automáticas robustas en estaciones de drones que aseguran las mercancías al tiempo que permiten operaciones de vuelo no tripuladas. Los sistemas de muro cortina premium con sombreado dinámico y vidrio electrocrómico están ganando especificación en oficinas de gran altura que buscan objetivos de cero emisiones netas, lo que amplía aún más la adopción de actuadores de ventanas integrados. En general, el cambio en la combinación de productos hacia envolventes de captación de energía y controladas por inteligencia artificial posiciona las ventanas como la frontera de innovación del mercado de automatización de puertas y ventanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Operadores Lideran el Mercado, los Sistemas de Control de Acceso Impulsan la Innovación

Los operadores y actuadores captaron el 41,78% del tamaño del mercado de automatización de puertas y ventanas en 2024, consolidando su estatus como columna vertebral mecánica en todas las categorías de productos. Los actuadores lineales eléctricos por sí solos representaron un submercado de USD 20,5 mil millones en 2022 y se prevé que alcancen los USD 34,3 mil millones en 2032. Los fabricantes incorporan ahora motores sin escobillas y funciones de frenado regenerativo para mejorar los perfiles energéticos y ampliar los intervalos de mantenimiento, reforzando las propuestas de valor para los compradores de reformas.

Los sistemas de control de acceso registran la CAGR más rápida del 5,54% a medida que las tecnologías biométricas, en la nube y de credenciales móviles convergen en plataformas de identidad unificadas. Los controladores de borde habilitados con inteligencia artificial ofrecen detección de anomalías en tiempo real al tiempo que reducen las falsas alarmas a porcentajes de un solo dígito, apoyando la adopción empresarial en sectores regulados. Los paneles definidos por software permiten actualizaciones de funciones por vía inalámbrica, convirtiendo las ventas únicas de hardware en ingresos recurrentes. Los subconjuntos de sensores, paneles de control y fuentes de alimentación también evolucionan hacia diseños modulares de conexión y uso, acortando los plazos de instalación y minimizando la calibración en campo.

Por Mecanismo: El Deslizante Domina, el Giratorio Gana Preferencia Arquitectónica

Los sistemas deslizantes mantuvieron una participación del 43,92% en el mercado de automatización de puertas y ventanas en 2024 gracias a las guías que ahorran espacio y que se adaptan a los radios de giro de sillas de ruedas y a los expositores de mercancías. Los proveedores ofrecen ahora cabeceros de bajo perfil y diseños empotrados que se integran con la estética del vidrio sin marco, cumpliendo los estándares arquitectónicos contemporáneos al tiempo que mantienen el rendimiento. Los materiales de rodillos mejorados y las guías autolimpiantes están extendiendo los ciclos de servicio más allá de 1 millón de aperturas, reduciendo el tiempo de inactividad por mantenimiento.

Las puertas giratorias, aunque con una base instalada menor, registran una CAGR del 5,29% a medida que los arquitectos buscan soluciones de vestíbulo que reduzcan la infiltración de aire y disminuyan las cargas de climatización en torres de oficinas premium. Los nuevos cantos de seguridad con detección de par y las cortinas de aire integradas refuerzan las credenciales de rendimiento energético, alineándose con la puntuación LEED y BREEAM. Los mecanismos plegables, de inclinación y giro, batientes y pivotantes satisfacen demandas de nicho que van desde pasillos restringidos hasta fachadas comerciales panorámicas, pero su trayectoria de adopción sigue vinculada a encargos de diseño especializados más que a implantaciones masivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Edificios Comerciales Lideran, el Sector Sanitario Acelera la Adopción

El sector inmobiliario comercial contribuyó con el 47,63% a los ingresos de 2024, lo que ilustra cómo los campus de oficinas, los centros comerciales y los complejos de uso mixto forman el núcleo de demanda de sistemas de puertas peatonales, ventilación de fachadas y portales de seguridad integrados. Los gestores de activos aprovechan la automatización para mejorar la experiencia de los inquilinos y cumplir con los códigos de accesibilidad. Mientras tanto, las instalaciones sanitarias ofrecen una CAGR del 5,61%, impulsada por los protocolos de control de infecciones pospandemia y las estipulaciones de diseño universal. Un ejemplo ilustrativo es la implantación de Puertas Acrovyn por parte de Northwell Health, que combina superficies antimicrobianas con bisagras automatizadas, reforzando las normas de higiene clínica.

Los edificios industriales y logísticos aceleran la adopción de puertas de tela de alta velocidad y niveladoras de muelle sincronizadas con vehículos de guiado autónomo, mejorando la seguridad de los trabajadores y el rendimiento. La adopción residencial se concentra en apartamentos de lujo y proyectos de vivienda asistida donde los sistemas de entrada sin contacto mejoran la comodidad y la seguridad de las personas mayores. Los aeropuertos, estadios y parques temáticos impulsan la demanda en hostelería y ocio, mientras que los campus educativos y gubernamentales adoptan la automatización de forma selectiva bajo restricciones presupuestarias, pero aun así deben cumplir con la Ley de Estadounidenses con Discapacidades.

Análisis Geográfico

La participación de ingresos del 37,32% de Asia-Pacífico en 2024 subraya su doble papel como potencia manufacturera y mercado final. Las ciudades de primer nivel de China exigen características de edificios inteligentes, lo que aumenta las tasas de adopción de paquetes de operadores de puertas con sensores avanzados, mientras que la Misión de Ciudades Inteligentes de India financia sistemas integrados de seguridad y acceso en núcleos urbanos. Los ingresos basados en servicios de KONE aumentaron considerablemente en Asia-Pacífico, lo que evidencia un cambio de las ventas de nuevas unidades hacia contratos de modernización y ciclo de vida.

Oriente Medio y África, aunque más pequeño, avanza a una CAGR del 6,11% a medida que Doha, Riad y Dubái encargan distritos de uso mixto que priorizan un acceso fluido y climatizado. Las puertas giratorias automatizadas con cortinas de aire integradas mitigan el polvo y el calor, apoyando el confort de los ocupantes y los objetivos de gestión energética. Los distribuidores locales almacenan cada vez más marcas europeas y estadounidenses, acortando los plazos de entrega y mejorando la cobertura posventa.

América del Norte y Europa, caracterizadas por estrictas normas ADA y EN 16005, concentran la inversión en la actualización de los cierres hidráulicos heredados a unidades motorizadas con diagnósticos integrados. Las revisiones del código energético de California de 2025 y el Pacto Verde Europeo estimulan la demanda de kits de accionamiento de ventanas que se integran en los paneles de los sistemas de gestión de edificios, mientras que los grandes presupuestos de reforma del sector público en escuelas y juzgados aseguran un flujo constante de proyectos. Estas regiones maduras también son pioneras en análisis en la nube que transforman las puertas instaladas en nodos de datos para el mantenimiento predictivo, estableciendo referencias que otras geografías emulan.

Panorama Competitivo

La industria de automatización de puertas y ventanas sigue siendo moderadamente fragmentada, aunque el impulso hacia la consolidación es inconfundible. La oleada de adquisiciones de ASSA ABLOY por USD 350 millones, que incluye SKIDATA, 3millID y Third Millennium, añade tecnologías de aparcamiento en la nube y credenciales seguras que encajan con su cartera de operadores. dormakaba reforzó su segmento vertical de aeropuertos neerlandeses con Montagebedrijf van den Berg, mejorando la capacidad de ejecución directa de proyectos. Fortune Brands Innovations se adentró más en las cerraduras residenciales conectadas al adquirir las líneas Emtek, Schaub, Yale y August de ASSA ABLOY, abriendo vías de venta cruzada en el canal del hogar inteligente.

Más allá de las economías de escala, la ventaja competitiva pivota sobre los ecosistemas digitales. Los líderes del mercado integran inteligencia artificial en los controladores para el autodiagnóstico, mientras que las licencias de software como servicio generan ratios de ingresos recurrentes superiores al 35% para los principales actores. Empresas emergentes como NEXT Energy Technologies explotan el vidrio fotovoltaico patentable para disrumpir las soluciones de fachada de los actores establecidos, atrayendo financiación de capital riesgo y arquitectos pioneros. Las solicitudes de patentes relacionadas con el seguimiento de objetos por proximidad para puertas aumentaron un 18% interanual, lo que pone de relieve la intensidad en investigación y desarrollo. En conjunto, estos movimientos aumentan la presión sobre los márgenes de los fabricantes regionales de nivel medio que carecen del capital para pivotar del hardware a la economía de plataformas.

A medida que los responsables de la toma de decisiones buscan garantías integrales y gestión desde un único panel de control, los integradores capaces de agrupar operadores, credenciales, análisis y servicios de campo están ganando marcos multisite. Esta convergencia posiciona a los conglomerados diversificados para ampliar su cuota de mercado, mientras que los actores de nicho se centran en segmentos especializados como puertas para salas estériles o escotillas para estaciones de drones para mantener su relevancia.

Líderes de la Industria de Automatización de Puertas y Ventanas

ASSA ABLOY AB

Allegion plc

Nabtesco Corporation

Stanley Access Technologies LLC

dormakaba International Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Fortune Brands Innovations finalizó la adquisición de las marcas Emtek, Schaub, Yale y August por unos ingresos proyectados de USD 500-550 millones, con un objetivo de acreción del beneficio por acción de USD 0,45-0,55 en el año 3.

- Febrero de 2025: dormakaba adquirió Montagebedrijf van den Berg B.V. para reforzar su cartera de proyectos aeroportuarios en los Países Bajos, con acreción inmediata del beneficio por acción.

- Enero de 2025: CAME Group reportó una facturación de EUR 335 millones para 2024, un aumento del 8,4%, y anunció la expansión de su cartera para 2025.

- Enero de 2025: ASSA ABLOY completó la adquisición de 3millID y Third Millennium Systems, añadiendo USD 21 millones en ventas combinadas de 2023.

Alcance del Informe Global del Mercado de Automatización de Puertas y Ventanas

| Puertas Automáticas Peatonales |

| Puertas Automáticas Industriales |

| Ventanas Automatizadas |

| Muros Cortina / Fachadas Automatizadas |

| Operadores / Actuadores de Puertas y Ventanas |

| Sensores y Detectores |

| Sistemas de Control de Acceso |

| Paneles de Control y Software |

| Fuente de Alimentación y Motores |

| Deslizante |

| Batiente |

| Plegable |

| Giratorio |

| Inclinación y Giro (Ventanas) |

| Pivotante |

| Edificios Comerciales |

| Edificios Residenciales |

| Instalaciones Industriales y Logísticas |

| Instalaciones Sanitarias |

| Centros de Transporte |

| Hostelería y Ocio |

| Educación y Gobierno |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Puertas Automáticas Peatonales | ||

| Puertas Automáticas Industriales | |||

| Ventanas Automatizadas | |||

| Muros Cortina / Fachadas Automatizadas | |||

| Por Componente | Operadores / Actuadores de Puertas y Ventanas | ||

| Sensores y Detectores | |||

| Sistemas de Control de Acceso | |||

| Paneles de Control y Software | |||

| Fuente de Alimentación y Motores | |||

| Por Mecanismo | Deslizante | ||

| Batiente | |||

| Plegable | |||

| Giratorio | |||

| Inclinación y Giro (Ventanas) | |||

| Pivotante | |||

| Por Industria de Usuario Final | Edificios Comerciales | ||

| Edificios Residenciales | |||

| Instalaciones Industriales y Logísticas | |||

| Instalaciones Sanitarias | |||

| Centros de Transporte | |||

| Hostelería y Ocio | |||

| Educación y Gobierno | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de automatización de puertas y ventanas en 2025?

El tamaño del mercado de automatización de puertas y ventanas alcanzó los USD 21,71 mil millones en 2025 y se proyecta que ascienda a USD 28,81 mil millones en 2030.

¿Qué categoría de producto está creciendo más rápido?

Las ventanas automatizadas exhiben el mayor impulso con una CAGR del 5,89% hasta 2030, impulsadas por proyectos de fachadas inteligentes y eficiencia energética.

¿Qué región se espera que crezca más rápidamente?

Oriente Medio y África lidera el crecimiento con una CAGR del 6,11%, impulsada por el desarrollo de ciudades inteligentes y la construcción de uso mixto de lujo.

¿Qué impulsa la adopción en las instalaciones sanitarias?

Los protocolos de control de infecciones y los mandatos de diseño universal impulsan una CAGR del 5,61% para las instalaciones de puertas y ventanas automatizadas en el sector sanitario.

¿Cómo están diferenciando sus ofertas los proveedores?

Las empresas líderes integran sensores IoT, análisis en la nube y mantenimiento predictivo basado en inteligencia artificial para convertir las ventas de hardware en flujos de ingresos de servicios recurrentes.

¿Cuáles son las principales barreras para una adopción más amplia?

Los elevados costes iniciales de instalación y las preocupaciones por la ciberseguridad son las principales restricciones, cada una de las cuales reduce la CAGR prevista en aproximadamente 1 punto porcentual.

Última actualización de la página el: