Tamaño y Participación del Mercado de Soluciones de Localización en Interiores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 14.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 43.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Localización en Interiores por Mordor Intelligence

El tamaño del mercado de soluciones de localización en interiores alcanzó un valor de USD 14,88 mil millones en 2025 y se prevé que registre una CAGR del 24%, elevando los ingresos a USD 43,32 mil millones para 2030. La adopción se está acelerando a medida que las empresas combinan tecnologías inalámbricas de nueva generación con software rico en análisis para digitalizar almacenes, hospitales, campus y centros de transporte. Los despliegues generalizados de 5G-Advanced y Wi-Fi 7, los mandatos regulatorios de sistemas de localización en tiempo real (RTLS) en el sector sanitario y la familiaridad de los consumidores con el posicionamiento centrado en smartphones están convergiendo para transformar la navegación en interiores, el seguimiento de activos y el marketing de proximidad. El Bluetooth de Baja Energía (BLE) ancla la base instalada actual, aunque la banda ultraancha (UWB) está convirtiendo la demanda de los consumidores de precisión a nivel de centímetros en gasto empresarial. Las ofertas integradas de software y hardware ya representan una clara mayoría de los nuevos contratos, mientras que los servicios gestionados y profesionales crecen al ritmo de la necesidad de los clientes de planificación de radiofrecuencia y optimización continua. Aunque América del Norte lidera actualmente la adopción, los programas de fábricas inteligentes de Asia-Pacífico y los megaproyectos de Oriente Medio están ampliando la oportunidad total disponible en todos los segmentos del mercado de soluciones de localización en interiores.

Conclusiones Clave del Informe

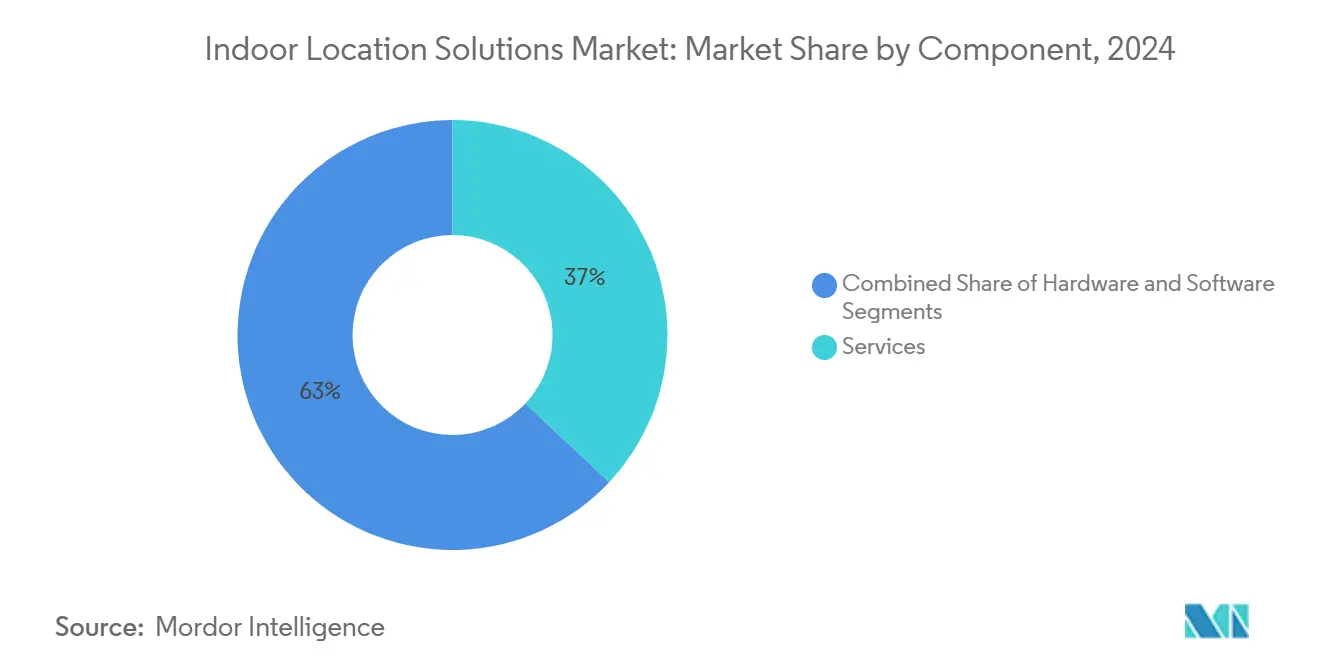

- Por componente, el software capturó el 63% del tamaño del mercado de soluciones de localización en interiores en 2024; se proyecta que los servicios avancen a una CAGR del 24,81% hasta 2030.

- Por tecnología, el Bluetooth de baja energía representó el 22% del tamaño del mercado de soluciones de localización en interiores en 2024, mientras que se proyecta que la Banda Ultraancha se expanda a una CAGR del 25,87% hasta 2030.

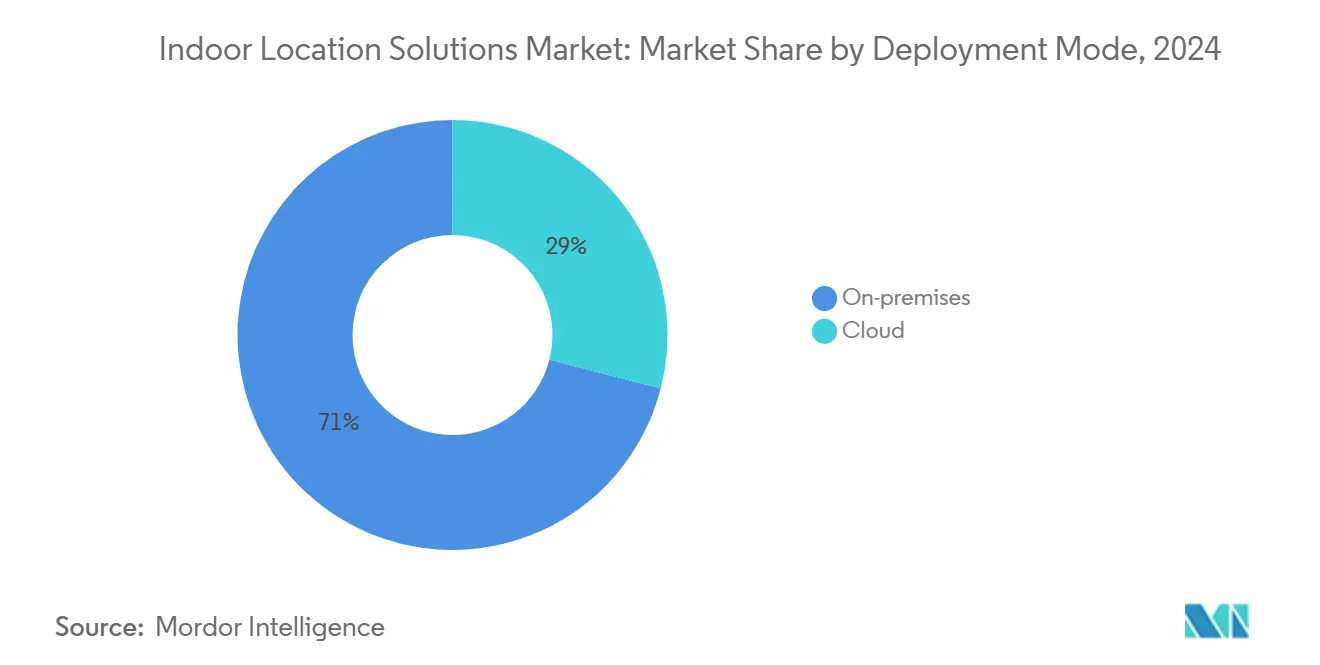

- Por modo de implementación, el despliegue local representó el 71% del tamaño del mercado de soluciones de localización en interiores en 2024; se prevé que los despliegues en la nube crezcan a una tasa anual del 24,69% hasta 2030.

- Por aplicación, la navegación y los mapas representaron el 31% del tamaño del mercado de soluciones de localización en interiores en 2024, mientras que se proyecta que el seguimiento y la gestión de activos crezcan a una CAGR del 25,79% durante el período de pronóstico.

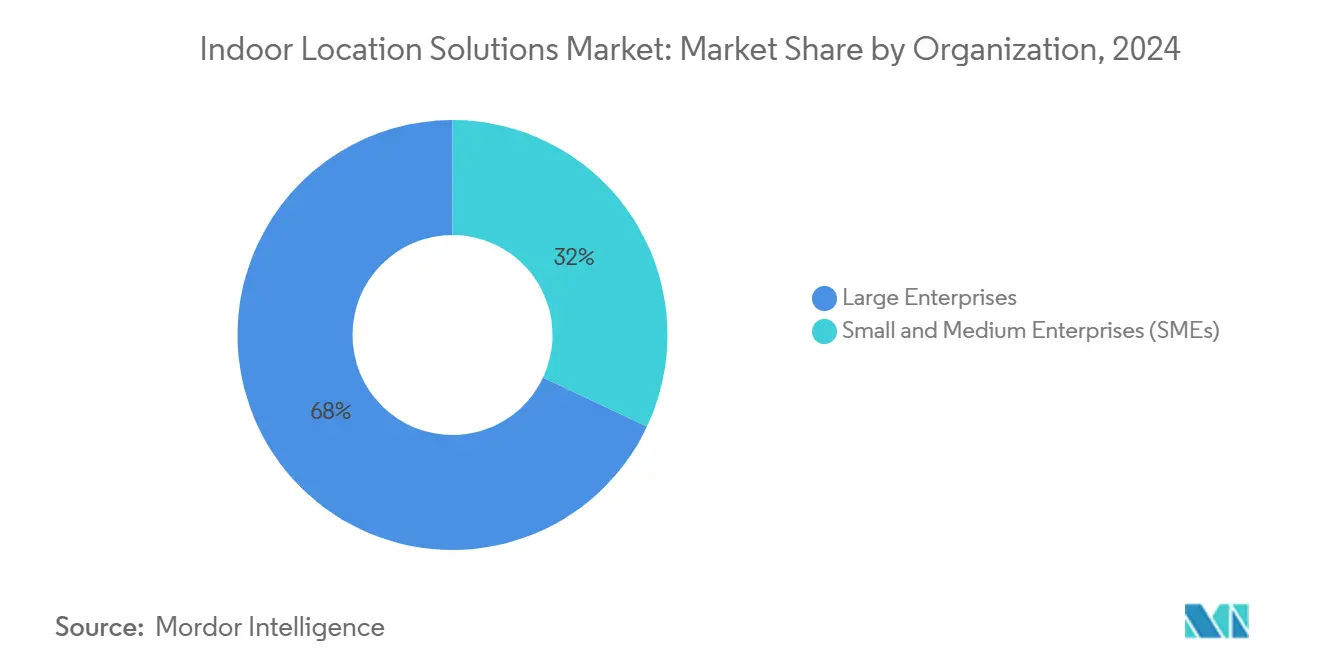

- Por tamaño de organización, las grandes empresas representaron el 42,7% del tamaño del mercado de soluciones de localización en interiores en 2024, mientras que se espera que las pequeñas y medianas empresas registren el crecimiento más rápido con una CAGR del 24,64% hasta 2030.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 28% del tamaño del mercado de soluciones de localización en interiores en 2024; se espera que el sector sanitario registre el crecimiento más rápido con una CAGR del 26,17% hasta 2030.

- Por geografía, América del Norte representó el 42,7% del tamaño del mercado de soluciones de localización en interiores en 2024, mientras que se espera que la región de Asia-Pacífico registre el crecimiento más rápido con una CAGR del 26,89% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Localización en Interiores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Auge de los Dispositivos de Consumo con UWB Habilitado (América del Norte y Europa) | +4.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Cumplimiento de RTLS en Instalaciones Sanitarias de EE. UU. | +3.8% | América del Norte, adopción temprana en Canadá | Corto plazo (≤ 2 años) |

| Despliegues de 5G-Advanced y Wi-Fi 7 que Impulsan la Adopción de Fábricas Inteligentes en Asia | +5.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Navegación con Gemelo Digital en Megaaereopuertos y Metros de Oriente Medio | +2.9% | Oriente Medio, con foco en los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Impulso de Renovación del Pacto Verde de la UE para Edificios Inteligentes con Conciencia de Ocupación | +3.4% | Europa, con Alemania y Francia a la cabeza | Mediano plazo (2-4 años) |

| Geovallado de "Últimos 50 m" de Microfulfillment para Tiendas Oscuras de Comercio Electrónico | +2.7% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los dispositivos de consumo con UWB habilitado

El lanzamiento por parte de Samsung de chipsets UWB de precisión centimétrica para smartphones y automóviles, junto con el ecosistema U1 de Apple y el programa de certificación del Consorcio FiRa, ha normalizado el posicionamiento entre dispositivos. La visibilidad en el mercado masivo está impulsando a las empresas a realizar pruebas piloto con insignias, etiquetas y soluciones de control de acceso UWB que superan al Wi-Fi RTT en interiores de alta densidad. A medida que los costos de los chipsets disminuyen, los integradores utilizan las mismas radios para atender escenarios de seguimiento de activos, navegación y acceso seguro, reduciendo la complejidad de la lista de materiales en todo el mercado de soluciones de localización en interiores.[1]Samsung Semiconductor, "Samsung anuncia chipset de banda ultraancha con precisión a nivel de centímetros para dispositivos móviles y automotrices," semiconductor.samsung.com

Mandatos de cumplimiento de RTLS en instalaciones sanitarias de EE. UU.

El Departamento de Asuntos de Veteranos de EE. UU. ahora exige visibilidad continua de equipos, productos farmacéuticos y personal, lo que impulsa instalaciones de RTLS a gran escala. Proveedores como CenTrak responden con sistemas BLE compatibles con HIPAA y precisión submétrica que se integran perfectamente con los flujos de trabajo clínicos existentes. Las auditorías de acreditación de la Comisión Conjunta verifican cada vez más los procedimientos de seguridad con conciencia de localización, convirtiendo al RTLS en una partida presupuestaria no opcional para los operadores hospitalarios. La resiliencia de la demanda está, por tanto, menos expuesta a los ciclos discrecionales de TI que otros sectores verticales de la industria del mercado de soluciones de localización en interiores.

Despliegues de 5G-Advanced y Wi-Fi 7 que impulsan la adopción de fábricas inteligentes en Asia

La asociación de China Mobile con Huawei demuestra que el posicionamiento industrial con 5G ha pasado de la fase piloto a la producción, logrando ganancias de productividad de dos dígitos en plantas automotrices y electrónicas. Los chipsets Wi-Fi 7 de segunda generación de Broadcom combinan canales de 320 MHz con operación de múltiples enlaces, permitiendo datos simultáneos y posicionamiento a escala centimétrica. Los proveedores que ofrecen pilas híbridas de BLE/UWB/Wi-Fi están ganando contratos a medida que los fabricantes exigen precisión y ancho de banda dentro de un único gasto de infraestructura.

Navegación con gemelo digital en megaaereopuertos y metros de Oriente Medio

El Aeropuerto Internacional Al Maktoum de Dubái y el Metro de Riad están incorporando cartografía en interiores y funcionalidad de gemelo digital durante la construcción, garantizando que las aplicaciones orientadas a los pasajeros se lancen desde el primer día. El posicionamiento a nivel centimétrico alimenta los análisis operativos para la programación de recursos y la gestión de multitudes, mientras que los inquilinos de comercio minorista premium obtienen capacidades de marketing de proximidad. La escala de los proyectos está estableciendo arquitecturas de referencia que los aeropuertos, centros comerciales y centros de exposiciones vecinos están comenzando a replicar, ampliando la relevancia regional del mercado de soluciones de localización en interiores.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Interferencia de Trayectos Múltiples en Entornos de Fabricación con Alta Densidad de Metal | -2.8% | Global, concentrado en regiones industriales | Mediano plazo (2-4 años) |

| Fragmentación de Estándares BLE / UWB / Wi-Fi RTT que Eleva el Costo de Integración | -3.2% | Global, con especial impacto en la adopción por parte de las pymes | Largo plazo (≥ 4 años) |

| Litigios de Privacidad Derivados del RGPD contra el Seguimiento en Tiendas en la UE | -1.9% | Europa, con efectos regulatorios secundarios | Corto plazo (≤ 2 años) |

| Congelación de Capex en Aeropuertos de Segundo Nivel tras la COVID que Retrasa la Cartografía en Interiores | -1.4% | Global, concentrado en mercados secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interferencia de trayectos múltiples en entornos de fabricación con alta densidad de metal

Investigaciones del IEEE confirman que la precisión del Wi-Fi RTT y del BLE se degrada en entornos reflectantes, mientras que el UWB mantiene una precisión de 10 cm pero con un costo de infraestructura 2-3 veces mayor. Los fabricantes se enfrentan, por tanto, a una disyuntiva entre gasto de capital y precisión, y a menudo despliegan sensores híbridos que combinan datos inerciales o mitigación de trayectos múltiples mediante aprendizaje automático. La complejidad de las soluciones favorece a los proveedores con profundas capacidades de ingeniería de radiofrecuencia, lo que limita las opciones para los compradores sensibles al costo y frena levemente el crecimiento del mercado de soluciones de localización en interiores.[2]arXiv, "Sistema de Posicionamiento de Banda Ultraancha Basado en Módulos ESP32 y DWM3000," arxiv.org

Fragmentación de estándares BLE / UWB / Wi-Fi RTT que eleva el costo de integración

La detección de dirección de Bluetooth 5.4, el IEEE 802.11az y los perfiles UWB de FiRa prometen cada uno alta precisión, aunque la coexistencia sigue siendo inmadura, lo que obliga a las empresas a soportar múltiples pilas de radio. Las pruebas de campo de Keysight muestran que la integración de back-end con múltiples tecnologías puede elevar el costo total de propiedad hasta un 40% en comparación con los despliegues de pila única. Las pequeñas y medianas empresas, que carecen de grandes equipos de TI internos, posponen los proyectos hasta que surjan chipsets y diseños de referencia unificadores, lo que ralentiza la difusión en los segmentos de clientes de nivel inferior del mercado de soluciones de localización en interiores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las plataformas integradas dominan, aunque los servicios se aceleran

El software representó el 63% de los ingresos en 2024. La escala de este segmento se debe a la preferencia de los compradores por implementaciones llave en mano que eliminan la coordinación entre múltiples proveedores. Los servicios representan la participación de más rápido crecimiento en el mercado de soluciones de localización en interiores, con un crecimiento anual del 24,81% a medida que los clientes externalizan el diseño de radiofrecuencia, la instalación y la optimización del ciclo de vida.

Los contratos de servicios gestionados convierten el capex inicial en opex predecible, alineándose con los modelos basados en resultados de la Industria 4.0. Los proveedores ahora adjuntan acuerdos de nivel de servicio para precisión y tiempo de actividad, profundizando los flujos de ingresos recurrentes y convirtiendo a los servicios en un impulsor esencial de la industria de soluciones de localización en interiores.[3]Kontakt.io, "Libro Blanco de Navegación en Interiores con Balizas Bluetooth," kontakt.io

Por Tecnología: El BLE domina la base instalada mientras el UWB gana impulso

El BLE representó el 22% del tamaño del mercado de soluciones de localización en interiores en 2024, lo que refleja su ubicuidad en smartphones y balizas de bajo costo. Sin embargo, el UWB está escalando a una CAGR del 25,87% hasta 2030 a medida que los fabricantes de teléfonos incluyen radios nativas y el Consorcio FiRa certifica módulos interoperables.

La resiliencia del UWB ante los trayectos múltiples y su posicionamiento casi instantáneo han llevado a los fabricantes de automóviles a adoptar llaves digitales y a las fábricas a especificar el seguimiento de activos de alta precisión. Mientras tanto, el sondeo de canal de Wi-Fi 7 reduce la brecha de rendimiento, pero sigue dependiendo de redes densas de puntos de acceso. Las etiquetas híbridas BLE/UWB equilibran costo y precisión, lo que señala un futuro multirradio para el mercado de soluciones de localización en interiores.

Por Modo de Implementación: El despliegue local retiene el control mientras la nube acelera los análisis

La soberanía de los datos y la latencia determinaron que el 71% de las instalaciones permanecieran en las instalaciones propias en 2024. Los hospitales, las instituciones financieras y las instalaciones de defensa continúan exigiendo el procesamiento local de datos por razones de cumplimiento y seguridad. Sin embargo, las plataformas nativas en la nube están creciendo un 24,69% anualmente porque evitan los costos iniciales de servidores y liberan análisis de aprendizaje automático.

Los proveedores están enviando pasarelas de borde que anonimizan las coordenadas antes de la exportación fuera de las instalaciones, lo que permite a los clientes cumplir con el RGPD y al mismo tiempo beneficiarse de los análisis impulsados por la nube. La arquitectura híbrida está emergiendo así como el modelo de referencia de facto en todo el mercado de soluciones de localización en interiores.

Por Aplicación: La navegación lidera, el seguimiento de activos se dispara

La cartografía y la navegación representaron el 31% del tamaño del mercado de soluciones de localización en interiores en 2024, ya que aeropuertos, centros comerciales y hospitales priorizaron la experiencia del visitante. Las soluciones de seguimiento de activos avanzan a una CAGR equivalente del 25,79% porque los operadores industriales, sanitarios y logísticos cuantifican un rápido retorno de la inversión al reducir los tiempos de búsqueda y prevenir pérdidas.

Las plataformas de integración ahora convergen las funciones de navegación, seguimiento y marketing de proximidad en una única capa de datos, desbloqueando valor interdepartamental e impulsando el crecimiento de las suscripciones de software dentro del mercado de soluciones de localización en interiores en su conjunto.

Por Tamaño de Organización: Las grandes empresas dominan los ingresos, las pymes desbloquean el crecimiento de la próxima ola

En 2024, las grandes empresas representaron una participación dominante del 42,7% del mercado de soluciones de localización en interiores. Mientras tanto, las pequeñas y medianas empresas están preparadas para una expansión rápida, con una proyección de crecimiento del 24,64% de CAGR hasta 2030. Las marcas globales con campus multisede, centros de distribución y presencia minorista siguen representando la mayor parte del gasto, aprovechando equipos dedicados de TI e instalaciones para implementaciones complejas. Sin embargo, los precios de SaaS, las etiquetas sin batería y las herramientas de integración de bajo código están reduciendo las barreras para las pymes, abriendo un considerable espacio sin explotar en la industria de soluciones de localización en interiores.

Los proveedores de soluciones están, por tanto, empaquetando kits de inicio que combinan balizas de conexión inmediata con paneles de control en la nube, acortando las pruebas de concepto de meses a días y trasladando las mejores prácticas desarrolladas para grandes empresas a los presupuestos de las pymes.

Por Industria de Usuario Final: El comercio minorista lidera la participación, el sector sanitario se acelera

El comercio minorista y el comercio electrónico aseguraron el 28% de los ingresos en 2024 al combinar la navegación en tienda, el sistema de recogida guiada por luz y la optimización de la recogida en tienda. El sector sanitario está escalando más rápido, registrando una CAGR del 26,17% a medida que el RTLS se convierte en una necesidad de cumplimiento para la seguridad de activos y pacientes.

Más allá de estos pilares, la fabricación, la logística y los edificios inteligentes despliegan el posicionamiento en interiores para impulsar eficiencias desde vehículos de guiado automático hasta sistemas de climatización basados en la ocupación, ampliando la diversificación vertical y estabilizando el mercado de soluciones de localización en interiores frente a las desaceleraciones específicas de cada sector.

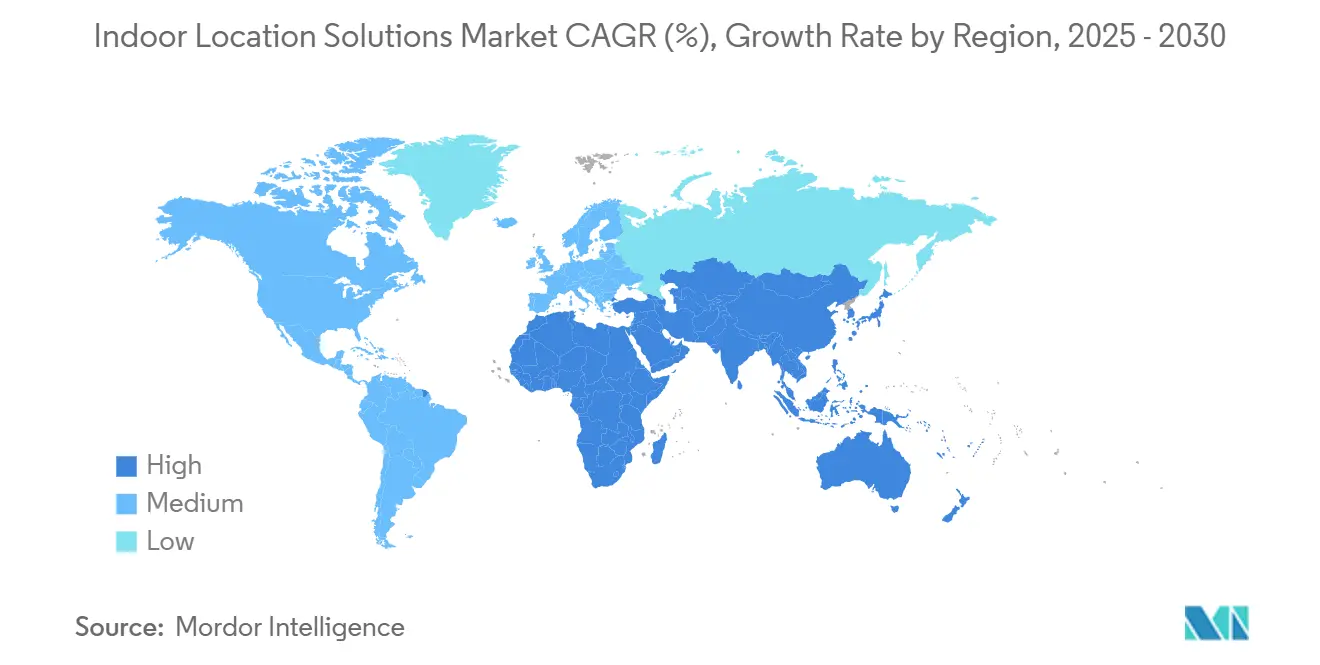

Análisis Geográfico

En 2024, América del Norte representó una participación dominante del 42,7% del mercado de soluciones de localización en interiores, mientras que la región de Asia-Pacífico está preparada para una expansión rápida, con una proyección de crecimiento del 26,89% de CAGR hasta 2030. Los mandatos federales, como el despliegue de RTLS del Departamento de Asuntos de Veteranos, están traduciendo la política en canalizaciones de proyectos predecibles. Canadá complementa con renovaciones de edificios inteligentes, mientras que México comienza a pasar de la fase piloto a la producción en plantas automotrices.

La región de Asia-Pacífico se está expandiendo más rápido a medida que las iniciativas público-privadas despliegan infraestructura de 5G y Wi-Fi 7 en parques industriales y corredores de transporte. China lidera en la renovación de fábricas inteligentes, Corea del Sur es pionera en el seguimiento de personas mayores, y los corredores digitales e industriales de India impulsan instalaciones en espacios sin explotar que eluden las limitaciones heredadas.

Europa aprovecha las estrictas regulaciones de privacidad de datos y eficiencia energética para impulsar la demanda de soluciones con conciencia de ocupación. Alemania y Francia renuevan el sector inmobiliario comercial para alinearse con el Pacto Verde de la UE, mientras que el Reino Unido enfatiza el RTLS centrado en el paciente tras el Brexit. Oriente Medio y África, aunque más pequeños en valor absoluto, están experimentando un crecimiento desproporcionado a medida que los aeropuertos y metros incorporan gemelos digitales en la fase de construcción, asegurando que la región se convierta en un escaparate de casos de uso de alta visibilidad para el mercado de soluciones de localización en interiores.

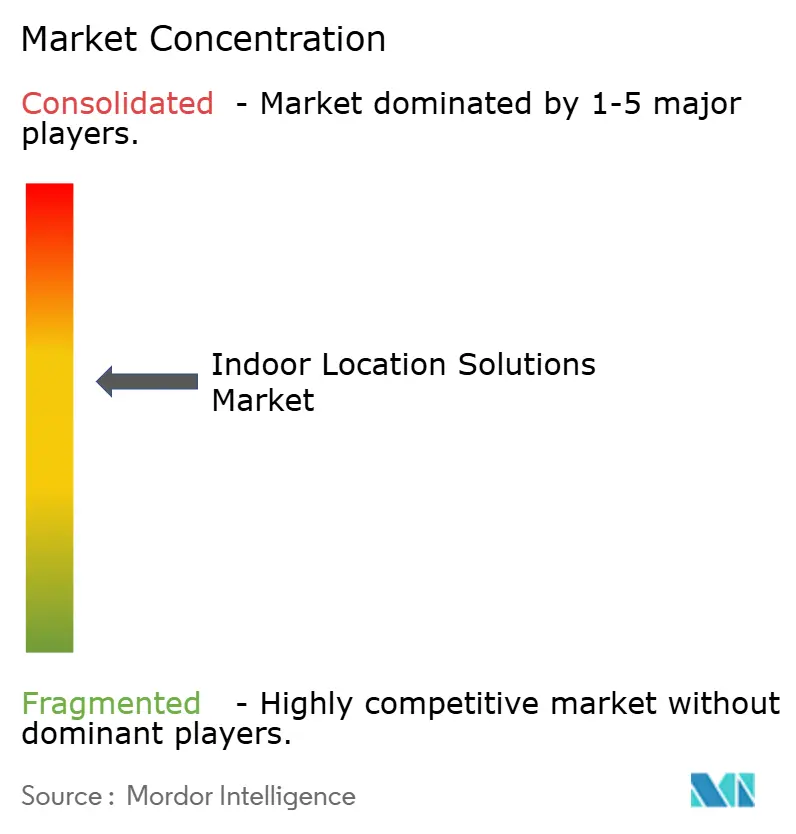

Panorama Competitivo

El mercado de soluciones de localización en interiores sigue siendo moderadamente fragmentado. Los principales actores como Cisco, HPE Aruba y Zebra Technologies, conocidos por su experiencia en redes, agrupan Wi-Fi y BLE en portafolios cohesivos, aprovechando los vínculos establecidos con las empresas. Mientras tanto, especialistas como HID Global, CenTrak y Sonitor aseguran contratos personalizando soluciones para mejorar la precisión y la integración de flujos de trabajo en sectores como el sanitario, la fabricación y la minería.

Las plataformas tecnológicas de Apple, Google y Microsoft incorporan API de localización dentro de los ecosistemas móviles y en la nube, creando altos costos de cambio para los desarrolladores. La actividad de adquisiciones está aumentando: la compra de Matterport por parte de CoStar por USD 1.600 millones y la inversión de Viavi de USD 150 millones en el especialista en sensores inerciales Inertial Labs ilustran la demanda intersectorial de capacidades de datos espaciales.

La ventaja competitiva se está desplazando hacia los proveedores que pueden ofrecer garantías de precisión de extremo a extremo, integrar pilas multirradio y entregar acuerdos de servicio basados en resultados. La apertura del ecosistema, en lugar del bloqueo propietario, es cada vez más un criterio de selección a medida que los compradores buscan proteger sus inversiones ante la rápida evolución de los estándares.

Líderes de la Industria de Soluciones de Localización en Interiores

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP (Aruba Networks)

Zebra Technologies Corporation

Google LLC

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Broadcom anunció la disponibilidad de chips de conectividad inalámbrica Wi-Fi 7 de segunda generación, incluidos los modelos BCM47722 y BCM4390 compatibles con las especificaciones Bluetooth 5.4 y Channel Sounding para servicios de localización mejorados, dirigidos a aplicaciones de smartphones, puntos de acceso e IoT con capacidades de mayor precisión y menor latencia.

- Diciembre de 2024: CoStar Group completó su adquisición de Matterport por USD 1.600 millones, integrando datos espaciales 3D y capacidades de gemelo digital con servicios de bienes raíces comerciales para crear plataformas integrales de cartografía en interiores e inteligencia de localización para aplicaciones de gestión de propiedades y experiencia de inquilinos.

- Noviembre de 2024: Kontakt.io recibió dos Premios al Mérito 2024 por innovación en tecnología sanitaria, reconociendo las contribuciones de la empresa a las soluciones de localización en interiores y las soluciones RTLS diseñadas específicamente para entornos sanitarios, destacando la creciente importancia de los segmentos de mercado impulsados por el cumplimiento normativo.

- Octubre de 2024: STMicroelectronics y Qualcomm anunciaron una colaboración estratégica en IoT inalámbrico, integrando las tecnologías de conectividad impulsadas por inteligencia artificial de Qualcomm con el ecosistema de microcontroladores STM32 de ST para acelerar el desarrollo de aplicaciones IoT industriales y de consumo de próxima generación con capacidades de posicionamiento mejoradas.

Alcance del Informe Global del Mercado de Soluciones de Localización en Interiores

El Informe del Mercado de Soluciones de Localización en Interiores Segmenta la Industria por Componente (Hardware, Software, Servicios), Tecnología (Bluetooth de Baja Energía (BLE), Banda Ultraancha (UWB), RFID, Wi-Fi / Wi-Fi RTT, Posicionamiento Magnético, Otra Tecnología), Modo de Implementación (Local y en la Nube), Aplicación (Navegación y Mapas, Seguimiento y Gestión de Activos, Marketing de Proximidad y Participación del Cliente, Gestión de Emergencias y Monitoreo Remoto, Automatización y Control Industrial, Otra Aplicación), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas (pymes)), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Sanidad y Ciencias de la Vida, Transporte y Logística, Fabricación y Almacenamiento, Edificios Inteligentes e Inmobiliario, Gobierno, Defensa y Sector Público, Petróleo, Gas y Minería, Telecomunicaciones y TI, Entretenimiento, Eventos y Hostelería, Otra Industria de Usuario Final), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Bluetooth de Baja Energía (BLE) |

| Banda Ultraancha (UWB) |

| Wi-Fi / Wi-Fi RTT |

| RFID |

| Posicionamiento Magnético |

| Otra Tecnología |

| Local |

| Nube |

| Navegación y Mapas |

| Seguimiento y Gestión de Activos |

| Marketing de Proximidad y Participación del Cliente |

| Gestión de Emergencias y Monitoreo Remoto |

| Automatización y Control Industrial |

| Otra Aplicación |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Comercio Minorista y Comercio Electrónico |

| Sanidad y Ciencias de la Vida |

| Transporte y Logística |

| Fabricación y Almacenamiento |

| Edificios Inteligentes e Inmobiliario |

| Gobierno, Defensa y Sector Público |

| Petróleo, Gas y Minería |

| Telecomunicaciones y TI |

| Entretenimiento, Eventos y Hostelería |

| Otra Industria de Usuario Final |

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | Japón | |

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Bluetooth de Baja Energía (BLE) | ||

| Banda Ultraancha (UWB) | |||

| Wi-Fi / Wi-Fi RTT | |||

| RFID | |||

| Posicionamiento Magnético | |||

| Otra Tecnología | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Navegación y Mapas | ||

| Seguimiento y Gestión de Activos | |||

| Marketing de Proximidad y Participación del Cliente | |||

| Gestión de Emergencias y Monitoreo Remoto | |||

| Automatización y Control Industrial | |||

| Otra Aplicación | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (pymes) | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| Sanidad y Ciencias de la Vida | |||

| Transporte y Logística | |||

| Fabricación y Almacenamiento | |||

| Edificios Inteligentes e Inmobiliario | |||

| Gobierno, Defensa y Sector Público | |||

| Petróleo, Gas y Minería | |||

| Telecomunicaciones y TI | |||

| Entretenimiento, Eventos y Hostelería | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | Europa | Reino Unido | |

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | Japón | ||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de localización en interiores y a qué velocidad está creciendo?

El mercado generó USD 14,88 mil millones en 2025 y se proyecta que avance a una CAGR del 24% hasta USD 43,32 mil millones para 2030.

¿Qué segmento tecnológico se está expandiendo más rápidamente en este mercado?

Las soluciones de banda ultraancha avanzan a una CAGR del 25,87% hasta 2030 a medida que los fabricantes de teléfonos incorporan radios UWB nativas y las empresas exigen precisión a nivel de centímetros.

¿Por qué los hospitales y clínicas están acelerando los despliegues de RTLS?

Los estándares del Departamento de Asuntos de Veteranos de EE. UU. y las auditorías de la Comisión Conjunta exigen visibilidad continua de activos y pacientes, convirtiendo al RTLS en una necesidad impulsada por el cumplimiento normativo que también mejora la eficiencia operativa.

¿Cómo influyen las actualizaciones de 5G-Advanced y Wi-Fi 7 en la adopción?

Las redes inalámbricas de próxima generación ofrecen ancho de banda de múltiples gigabits y sondeo de canal preciso, lo que permite el posicionamiento en fábricas inteligentes y la transmisión simultánea de datos que elevan el retorno de la inversión para las nuevas instalaciones.

¿Qué frena la adopción en entornos de fabricación con alta densidad de metal?

La interferencia de trayectos múltiples degrada la precisión del Wi-Fi RTT y del BLE; aunque el UWB mitiga el problema, su mayor costo de infraestructura obliga a las fábricas a sopesar los desembolsos de capital frente a las ganancias de precisión.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se espera que la región de Asia-Pacífico se expanda más rápido con una CAGR del 26,89% impulsada por megaaereopuertos, metros y proyectos de ciudades inteligentes que incorporan la navegación con gemelo digital desde cero.

Última actualización de la página el: