Tamaño y Participación del Mercado de Radio por Internet

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

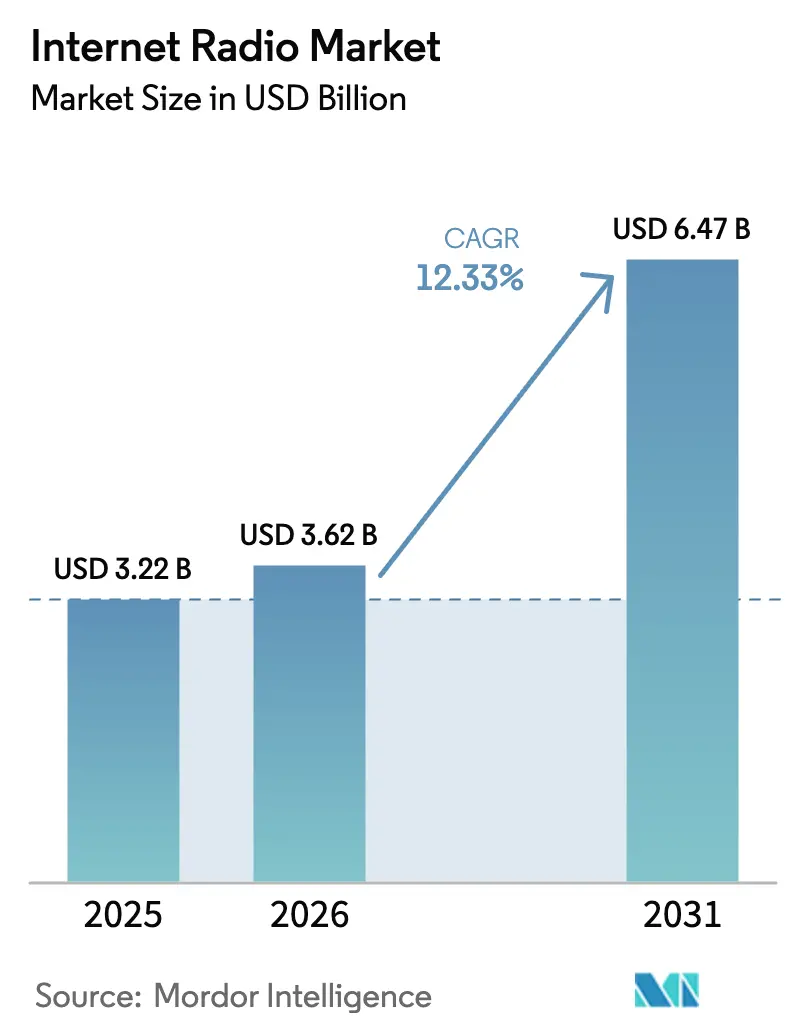

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

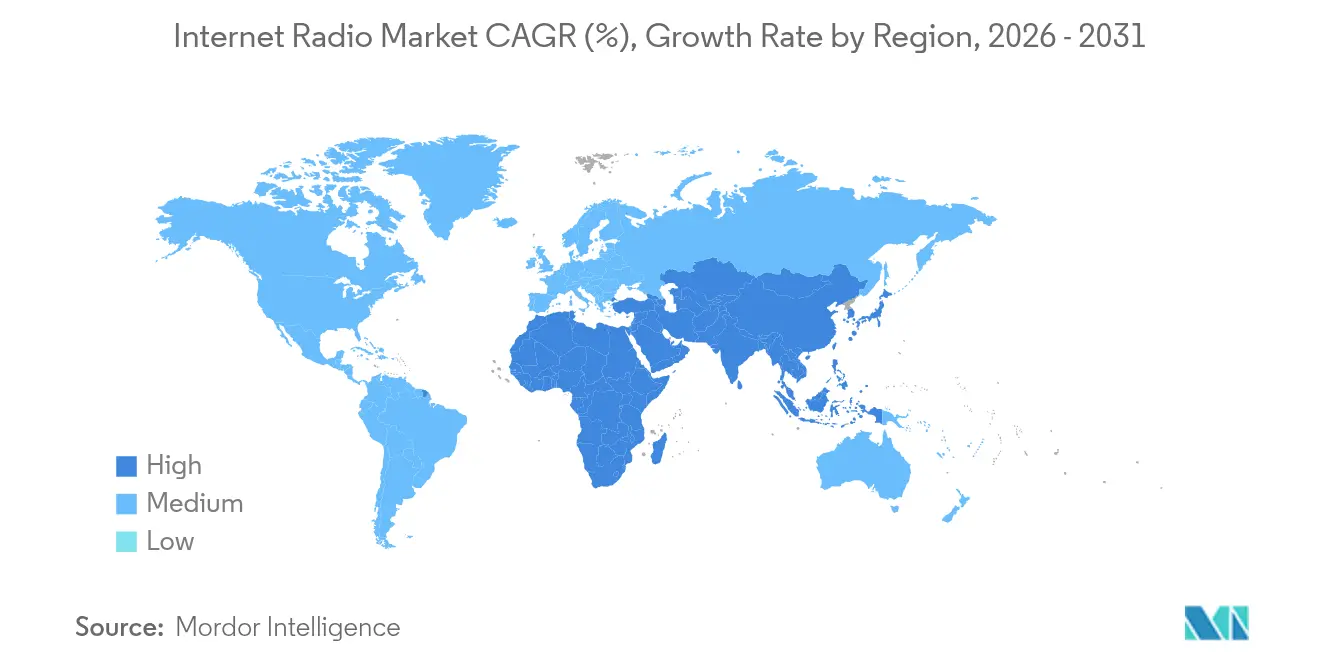

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radio por Internet por Mordor Intelligence

El tamaño del mercado de radio por internet fue valorado en USD 3,22 mil millones en 2025 y se estima que crecerá desde USD 3,62 mil millones en 2026 hasta alcanzar USD 6,47 mil millones en 2031, a una CAGR del 12,33% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en una mayor cobertura de banda ancha, la rápida adopción global de altavoces inteligentes y la creciente preferencia de los anunciantes por el audio programático. Casi 4 mil millones de oyentes mensuales de radio en todo el mundo impulsan USD 42 mil millones en ingresos publicitarios de radio que fluyen cada vez más hacia los canales digitales. América del Norte continúa siendo el ancla de la demanda, mientras que Asia-Pacífico abre la mayor oportunidad incremental a medida que aumenta la penetración de los teléfonos inteligentes. El contenido digital hiperlocal, las transmisiones móviles de alta tasa de bits habilitadas por 5G y la integración de fabricantes de equipos originales en automóviles conectados refuerzan aún más las perspectivas a largo plazo del mercado de radio por internet. La intensificación de la competencia se ve moderada por la automatización nativa en la nube que reduce las barreras de entrada y sostiene un flujo de estaciones de nicho dirigidas a comunidades desatendidas.

Conclusiones Clave del Informe

- Por reproductor de software multimedia, iTunes lideró con una participación de ingresos del 39,35% del mercado de radio por internet en 2025, mientras que la categoría "Otros" de nube/código abierto se proyecta que superará a sus pares con una CAGR del 15,47% hasta 2031.

- Por dispositivo, los PC representaron el 33,25% de la participación del mercado de radio por internet en 2025; se prevé que los dispositivos inteligentes se expandan a una CAGR del 19,62% hasta 2031.

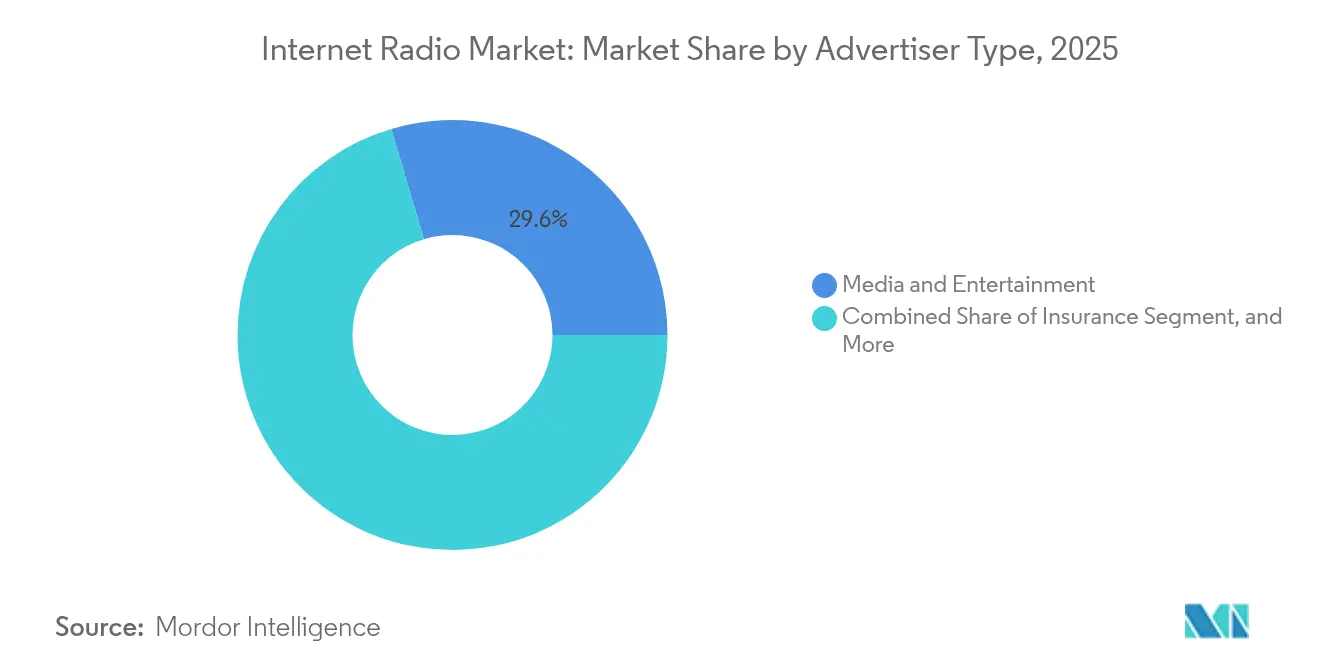

- Por tipo de anunciante, los medios y el entretenimiento representaron el 29,60% del gasto en 2025, mientras que la electrónica de consumo registrará la CAGR más rápida del 16,08% entre 2026-2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 47,20% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,65% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radio por Internet

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diversificación de contenido hiperlocal | +3.1% | América del Norte (efecto secundario en Europa) | Mediano plazo (2-4 años) |

| Adopción de altavoces inteligentes | +2.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Retorno de inversión del audio programático | +2.3% | Asia-Pacífico (expansión global) | Mediano plazo (2-4 años) |

| Transmisiones móviles de alta tasa de bits con 5G | +1.9% | Corea del Sur, Japón, China | Mediano plazo (2-4 años) |

| Integración de radio por internet en automóviles conectados por fabricantes de equipos originales | +1.5% | Alemania, Estados Unidos (mercados desarrollados) | Mediano plazo (2-4 años) |

| Automatización de transmisión nativa en la nube | +1.3% | Global, con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Diversificación de Contenido Hiperlocal Impulsa la Fidelización de Oyentes en América del Norte

Grupos de radio como Townsquare Media operan 349 estaciones terrestres mientras gestionan simultáneamente portales digitales orientados a la comunidad que ofrecen noticias locales, eventos y clasificados. Solo el 0,5% del total de páginas vistas en muchos mercados de Estados Unidos corresponde a sitios de noticias locales.[1]Comisión Federal de Comunicaciones, "Less of the Same: The Lack of Local News on the Internet," apps.fcc.gov La escasez de información localizada crea una ventaja competitiva para las emisoras que pueden curar contenidos hiperlocales. A medida que estas estaciones trasladan sus transmisiones en vivo y pódcasts a canales digitales, las sesiones de los oyentes se alargan y la tasa de abandono disminuye. Los anunciantes recompensan el mayor compromiso con CPM premium, elevando los rendimientos de ingresos en América del Norte incluso cuando los servicios globales de música en streaming persiguen audiencias más amplias.

La Rápida Adopción de Altavoces Inteligentes Impulsa la Transmisión en Manos Libres en Europa

El acceso activado por voz está transformando la forma en que los hogares consumen audio. Los altavoces inteligentes están instalados en el 32% de los hogares australianos, una tasa de penetración que se refleja en varios mercados europeos.[2]Departamento de Infraestructura, "Radio Prominence on Smart Speakers," Gobierno de Australia, infrastructure.gov.au La búsqueda por voz elimina la fricción, por lo que los usuarios exploran una gama más amplia de estaciones y las incorporan a sus rutinas diarias. Los reguladores han elaborado normas de prominencia que exigen a plataformas como Amazon Alexa y Google Assistant que muestren opciones de radio local junto a los servicios globales, preservando el pluralismo. Las emisoras que invierten tempranamente en la optimización de habilidades de voz descubren que sus transmisiones se recomiendan con mayor frecuencia, reforzando el reconocimiento de marca e impulsando el mercado de radio por internet en la región.

El Retorno de Inversión de la Publicidad de Audio Programático Supera al de la Publicidad Gráfica en Asia

Los ingresos por publicidad de audio digital crecieron un 18,9% en 2023 hasta USD 7 mil millones.[3]David Cohen, "Internet Advertising Revenue Report 2023," Interactive Advertising Bureau y PwC, iab.com Las marcas en China, India e Indonesia están reasignando el gasto de banners estáticos al audio programático porque los anuncios intermedios alcanzan tasas de finalización superiores al 96%. Los mercados curados combinan el estado de ánimo, la ubicación y el contexto del dispositivo del oyente con los activos creativos, elevando las métricas de clics y conversión. Incluso con normas de privacidad más estrictas, los identificadores sin cookies, como el contenido, la hora del día y los datos de inicio de sesión de primera parte, mantienen la capacidad de segmentación, sosteniendo la participación del mercado de radio por internet en los presupuestos totales de medios.

El Despliegue de 5G Habilita Transmisiones Móviles de Alta Tasa de Bits en Corea del Sur y Japón

La Transmisión 5G combina la eficiencia de la transmisión lineal con la flexibilidad de unidifusión de las redes IP. Los operadores coreanos y japoneses ahora entregan transmisiones de 320 kbps sin retrasos de almacenamiento en búfer, habilitando audio sin pérdidas y formatos inmersivos. Los oyentes utilizan los teléfonos inteligentes como receptores principales durante los desplazamientos, consolidando el móvil como sustituto de la escucha fija. Si bien la política de espectro y la disponibilidad de dispositivos aún limitan la cobertura en partes de China, los primeros adoptantes demuestran que las transmisiones de baja latencia y alta calidad aumentan la duración de las sesiones y atraen nuevos suscriptores premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tarifas de licencias | −1.9% | Estados Unidos (implicaciones globales) | Largo plazo (≥ 4 años) |

| Extensiones de bloqueo de anuncios | −1.5% | Global (mayor en mercados desarrollados) | Mediano plazo (2-4 años) |

| Regulaciones sobre uso de datos | −1.3% | Europa, California (en expansión) | Mediano plazo (2-4 años) |

| Reasignación de espectro | −1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tarifas de Licencias Musicales Comprime los Márgenes de los Servicios de Transmisión Puros en Estados Unidos

Las organizaciones de derechos de ejecución continúan negociando tasas de regalías más altas, elevando los costos operativos. Las regalías de transmisión representan el 80% de los ingresos de la industria musical.[4]Editores de Investopedia, "How Pandora and Spotify Pay Artists," Investopedia, investopedia.com La Asociación Nacional de Radiodifusores argumenta que los impuestos adicionales sobre derechos de ejecución amenazan los empleos locales.[5]Asociación Nacional de Radiodifusores, "A Performance Tax Threatens Local Jobs," nab.org Los servicios de transmisión más pequeños con listas de reproducción reducidas tienen dificultades para absorber los aumentos, lo que reduce la amplitud del catálogo o los obliga a cambiar a modelos de suscripción que frenan el crecimiento de la audiencia. La restricción persiste durante el horizonte de pronóstico, pesando sobre la rentabilidad del mercado de radio por internet en Estados Unidos.

Las Extensiones de Bloqueo de Anuncios Limitan la Monetización en los Reproductores Basados en Navegador

El software de evasión de anuncios suprime las impresiones y socava los ingresos basados en CPM. Los estudios vinculan la fatiga publicitaria y los formatos intrusivos con una mayor adopción de bloqueadores. Dado que la escucha en escritorio sigue representando una parte considerable en las economías desarrolladas, el inventario bloqueado genera sesiones inframonetizadas. Las plataformas responden añadiendo la inserción de anuncios del lado del servidor, módulos de comercio diversificados y niveles de suscripción con descuento que eliminan los anuncios por completo. El éxito en la ejecución varía, dejando brechas de monetización que ralentizan el escalado de ingresos para ciertos segmentos del mercado de radio por internet.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Reproductor de Software Multimedia: El Dominio de iTunes Enfrenta el Desafío de la Nube

iTunes controló el 39,35% de los ingresos del segmento en 2025, ilustrando el poder de los ecosistemas de circuito cerrado donde el hardware, el sistema operativo y la tienda convergen. La estrecha integración entre iPhone, iPad y macOS mantiene la tasa de abandono mínima entre los usuarios de mayores ingresos. En contraste, el grupo "Otros", principalmente reproductores basados en la nube y de código abierto, está proyectado para crecer a una CAGR del 15,47% hasta 2031. Los oyentes valoran el acceso independiente de la plataforma, los complementos modulares y una menor carga de CPU. Windows Media Player y Winamp conservan seguidores de nicho por sus interfaces personalizables y el soporte de bibliotecas heredadas, aunque ambos se quedan atrás en la sincronización en la nube entre dispositivos. La narrativa competitiva está cambiando a medida que los principales servicios de transmisión incorporan reproductores propietarios; Spotify reportó 675 millones de usuarios activos mensuales y 263 millones de suscriptores premium en el cuarto trimestre de 2024. El control sobre la tecnología de reproducción genera datos de comportamiento más ricos, refinando los motores de recomendación y mejorando la precisión de la segmentación publicitaria, lo que en conjunto refuerza el volante de ingresos del mercado de radio por internet.

Al mismo tiempo, los proveedores de reproductores multimedia buscan asociaciones con estaciones independientes para mostrar transmisiones en vivo en carruseles de contenido, añadiendo diversidad de larga cola. Los reproductores web basados en HTML5 ganan relevancia por su entrega de baja latencia y soporte para la inserción de anuncios del lado del servidor, reduciendo la dependencia de los ejecutables de escritorio. Durante el período de pronóstico, la integración vertical difumina la línea entre reproductor y plataforma. Las arquitecturas ágiles con API abiertas probablemente ganarán participación frente a los sistemas monolíticos heredados, ya que el mercado de radio por internet recompensa la flexibilidad y la velocidad para implementar nuevos códecs, formatos inmersivos y personalización impulsada por inteligencia artificial.

Por Soporte de Dispositivos: Los Dispositivos Inteligentes Redefinen los Hábitos de Escucha

Los PC se mantuvieron como el principal punto de acceso en 2025 con una participación del 33,25% del mercado de radio por internet, impulsados por la escucha durante el horario de oficina y la comodidad de la multitarea. Sin embargo, los dispositivos inteligentes, incluidos los altavoces inteligentes, las pantallas inteligentes y los dispositivos portátiles, están proyectados para registrar una CAGR del 19,62% de 2026 a 2031, la más rápida entre todas las categorías de hardware. Las interacciones de voz primero acortan el tiempo de descubrimiento, aumentando las horas totales de escucha y fomentando la exploración en manos libres. Las propuestas regulatorias en Australia y Europa exigen igual prominencia para los servicios de radio con licencia en estos dispositivos. El cumplimiento desbloquea una distribución más amplia para las emisoras que optimizan las señales de interfaz de usuario conversacional y los metadatos estructurados de las estaciones.

Las tabletas y los portátiles llenan el vacío de movilidad media, sirviendo a los hogares que prefieren las portadas visuales y las listas de reproducción interactivas. Los teléfonos inteligentes se benefician desproporcionadamente del ancho de banda 5G que admite transmisiones sin pérdidas, reduciendo las compensaciones históricas de calidad. Los tableros de automóviles emergen como campos de batalla estratégicos a medida que los fabricantes de equipos originales precargan aplicaciones de audio y extienden los asistentes de voz a los controles del volante. El tamaño del mercado de radio por internet para la escucha en vehículos conectados está proyectado para expandirse rápidamente a medida que los envíos anuales de automóviles nuevos integran sistemas de infoentretenimiento con eSIM incorporadas. La sincronización entre dispositivos, que mantiene una transmisión pausada desde el altavoz inteligente de la cocina hasta la unidad principal del automóvil, crea una fidelización que la radio AM/FM tradicional no puede igualar.

Por Tipo de Anunciante: El Entretenimiento Lidera Mientras la Electrónica Acelera

Los anunciantes de medios y entretenimiento capturaron el 29,60% del gasto en 2025, alineando las promociones de cine, video en streaming y videojuegos con audiencias que exploran contenido cultural y de ocio. La sinergia de categoría resulta en un superior recuerdo de marca, manteniendo los CPM resilientes. Sin embargo, se prevé que las marcas de electrónica de consumo crezcan a una CAGR del 16,08% hasta 2031. Los lanzamientos de dispositivos se combinan cada vez más con campañas habilitadas por voz que demuestran la funcionalidad del producto en tiempo real. Las plataformas programáticas optimizan los anuncios según el dispositivo, la ubicación y el comportamiento de compra previo del oyente, aumentando las probabilidades de conversión.

Los sectores de seguros, viajes y restaurantes de servicio rápido amplían la asignación de su combinación a medida que mejoran los controles de seguridad de marca, los segmentos contextuales y la verificación de terceros. La publicidad en radio comercial del Reino Unido creció un 3,2% interanual en 2024, casi recuperando su pico de 2022. En paralelo, el gasto en publicidad de audio digital aumentó un 12% hasta USD 176 millones, impulsado por un incremento del 23% en las colocaciones de pódcasts según Ofcom. La demanda diversificada protege a los editores de los cambios cíclicos en cualquier industria individual, apoyando CPM sostenibles en el mercado de radio por internet en general.

Análisis Geográfico

América del Norte generó el 47,20% de los ingresos de 2025, anclada por una amplia cobertura de banda ancha, una infraestructura de publicidad digital madura y una base de consumidores premium. El gasto en publicidad de radio local se situó en USD 13,6 mil millones en 2024 según la Oficina de Publicidad de Radio. El contenido hiperlocal impulsa la diferenciación, como lo demuestra el modelo terrestre-digital dual de Townsquare Media que capta tanto audiencias comunitarias como anunciantes nacionales. El aumento de las regalías de ejecución y la legislación sobre privacidad introducen complejidad en costos y cumplimiento, aunque la inversión en automatización nativa en la nube amortigua los márgenes de las estaciones independientes. El inventario rico en datos del audio programático mantiene el mercado de radio por internet resiliente incluso cuando los vientos económicos adversos pesan sobre los presupuestos publicitarios discrecionales.

Se prevé que Asia-Pacífico entregue una CAGR del 17,65% de 2026 a 2031, la más alta a nivel mundial. La escala de la población, los planes de datos más económicos y la ubicuidad de los teléfonos inteligentes amplían la base de oyentes. Los despliegues comerciales de 5G sustentan las transmisiones móviles sin pérdidas, mientras que los gobiernos de India, China y Malasia prueban la Transmisión 5G para la entrega híbrida de unidifusión y multidifusión. Los anunciantes están reasignando el gasto tras comprobar que el audio supera a la publicidad gráfica en métricas de retorno de inversión. La relativamente baja penetración histórica de la región deja un amplio margen de crecimiento, posicionando el tamaño del mercado de radio por internet en Asia-Pacífico para un crecimiento absoluto en dólares desproporcionadamente alto.

Europa demuestra patrones de consumo sofisticados moldeados por una regulación estricta y una alta adopción de altavoces inteligentes. La escucha en línea superó a la AM/FM por primera vez en 2024, alcanzando el 28% de las horas de radio en vivo. Las normas de prominencia de los asistentes de voz tienen como objetivo proteger el pluralismo, garantizando la visibilidad de las emisoras de servicio público y las estaciones locales. Los fabricantes de equipos originales alemanes envían vehículos con aplicaciones nativas de radio por internet, profundizando la escucha en el automóvil. Aunque la debilidad macroeconómica modera el impulso del gasto publicitario, la fuerte afinidad cultural por el contenido de audio y la banda ancha generalizada mantienen el potencial alcista. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero muestran una adopción acelerada, respaldada por una mejor cobertura 4G/5G y el aumento de la renta disponible, añadiendo diversidad y volumen incremental al mercado global de radio por internet.

Panorama Competitivo

El mercado de radio por internet combina plataformas de gran escala con una vibrante larga cola. Spotify, Apple Music y Amazon Music atraen colectivamente a cientos de millones de usuarios, lo que se traduce en un formidable poder de negociación con los sellos discográficos y los anunciantes. Los 675 millones de usuarios activos mensuales y los 263 millones de suscriptores premium de Spotify en el cuarto trimestre de 2024 subrayan el impulso de las suscripciones. Apple impulsa la exclusividad a través del audio espacial Dolby Atmos para diferenciarse de sus rivales, mientras que Amazon aprovecha el paquete Prime para reducir el costo de adquisición. Los actores de nivel medio como iHeartMedia anclan modelos híbridos de publicidad y suscripción; los ingresos por audio digital alcanzaron USD 339 millones en el cuarto trimestre de 2024, un 7% más interanual.

Las estaciones independientes aprovechan el software de transmisión nativo en la nube para minimizar el gasto de capital y dirigirse a microcomunidades. Los codificadores de código abierto y las soluciones de emisión como servicio reducen los gastos operativos entre un 10 y un 15%, fomentando la innovación en canales específicos de género. El control de los asistentes de voz da forma al acceso competitivo; los algoritmos que favorecen las métricas de participación de las estaciones animan a los productores a optimizar los metadatos y la identidad sonora de la marca. Las integraciones en automóviles representan la próxima frontera. Los acuerdos entre emisoras y fabricantes de equipos originales alemanes incorporan aplicaciones en los sistemas de infoentretenimiento, simplificando el descubrimiento durante los desplazamientos y añadiendo defensibilidad.

La consolidación sigue siendo selectiva. Las plataformas adquieren redes de pódcasts para asegurar talento exclusivo y diversificar los ingresos más allá de las regalías musicales. El crecimiento del 8,2% en los ingresos por transmisión de Warner Music Group en el ejercicio fiscal 2024, a pesar de las transmisiones con soporte publicitario más débiles, destaca la importancia de la economía de las suscripciones. Las perspectivas favorecen a las empresas con ingresos multidimensionales, publicidad, suscripciones, vínculos con eventos en vivo y merchandising, frente a los modelos de fuente única. El escrutinio regulatorio sobre prácticas anticompetitivas y privacidad de datos sigue siendo un punto de vigilancia, pero aún no ha frenado materialmente la innovación dentro del mercado de radio por internet.

Líderes de la Industria de Radio por Internet

CBS Corporation

Citadel Broadcasting Corporation

Chrysalis Group

Pandora Media Inc.

TuneIn Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Iniciativa de Inclusión Annenberg destacó que solo el 13,2% son mujeres y el 7,9% son ejecutivos de grupos subrepresentados en el liderazgo de los servicios de transmisión de música según la Iniciativa de Inclusión Annenberg.

- Marzo de 2025: iHeartMedia registró un aumento del 7% en los ingresos por audio digital del cuarto trimestre de 2024 hasta USD 339 millones; las ventas de pódcasts crecieron un 6% hasta USD 140 millones según iHeartMedia.

- Febrero de 2025: Spotify reveló 675 millones de usuarios activos mensuales y 263 millones de suscriptores premium para el cuarto trimestre de 2024 según las Relaciones con Inversores de Spotify.

- Enero de 2025: El Gobierno de Australia propuso normas de prominencia para altavoces inteligentes con el fin de garantizar un acceso consistente a los servicios de radio con licencia según el Gobierno de Australia.

Alcance del Informe Global del Mercado de Radio por Internet

La radio por internet es un servicio de audio que utiliza Internet como medio de distribución de la radiodifusión en lugar de las ondas de radio tradicionales. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de radio por internet está segmentado por reproductor de software multimedia (iTunes, Windows Media Player, Winamp y Otros), por soporte de dispositivos (PC, Portátil, Tableta, Dispositivo Inteligente y Otros Dispositivos), por tipo de anunciante (Seguros, Viajes y Aerolíneas, Restaurantes, Electrónica de Consumo, Medios y Entretenimiento y Otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| iTunes |

| Windows Media Player |

| Winamp |

| Otros |

| PC |

| Portátil |

| Tableta |

| Dispositivo Inteligente |

| Otros Dispositivos |

| Seguros |

| Viajes y Aerolíneas |

| Restaurantes |

| Electrónica de Consumo |

| Medios y Entretenimiento |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Reproductor de Software Multimedia | iTunes | |

| Windows Media Player | ||

| Winamp | ||

| Otros | ||

| Por Soporte de Dispositivos | PC | |

| Portátil | ||

| Tableta | ||

| Dispositivo Inteligente | ||

| Otros Dispositivos | ||

| Por Tipo de Anunciante | Seguros | |

| Viajes y Aerolíneas | ||

| Restaurantes | ||

| Electrónica de Consumo | ||

| Medios y Entretenimiento | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de radio por internet?

El mercado de radio por internet se sitúa en USD 3,62 mil millones en 2026 y se proyecta que alcance USD 6,47 mil millones en 2031, respaldado por una CAGR del 12,33%.

¿Qué región lidera los ingresos de radio por internet?

América del Norte representa el 47,20% de los ingresos globales en 2025, gracias a la alta penetración de banda ancha y la fuerte demanda de los anunciantes.

¿Qué impulsa el rápido crecimiento de la radio por internet en Asia-Pacífico?

La CAGR prevista del 17,65% de Asia-Pacífico proviene del aumento de la adopción de teléfonos inteligentes, la expansión de las redes 5G que habilitan transmisiones móviles de alta calidad y el superior retorno de inversión de la publicidad de audio programático.

¿Cómo están influyendo los altavoces inteligentes en los hábitos de escucha?

La penetración de altavoces inteligentes de aproximadamente un tercio de los hogares en los principales mercados europeos permite el descubrimiento activado por voz, extendiendo el tiempo de escucha diario e impulsando el potencial de monetización del mercado de radio por internet.

¿Por qué las tarifas de licencias musicales son una restricción importante?

El aumento de las tasas de regalías eleva los gastos operativos de los servicios de transmisión puros, presionando los márgenes y fomentando el cambio hacia modelos de negocio de suscripción o híbridos para compensar el aumento de costos.

¿Qué movimientos estratégicos están realizando los líderes del mercado?

Spotify está escalando pódcasts exclusivos y tecnología de reproducción propia; Apple aprovecha el audio espacial para diferenciarse; Amazon integra los servicios de radio por internet en ecosistemas de hogar conectado y automotriz, ampliando los canales de distribución.

Última actualización de la página el: