Tamaño y Participación del Mercado de Cables de Detección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

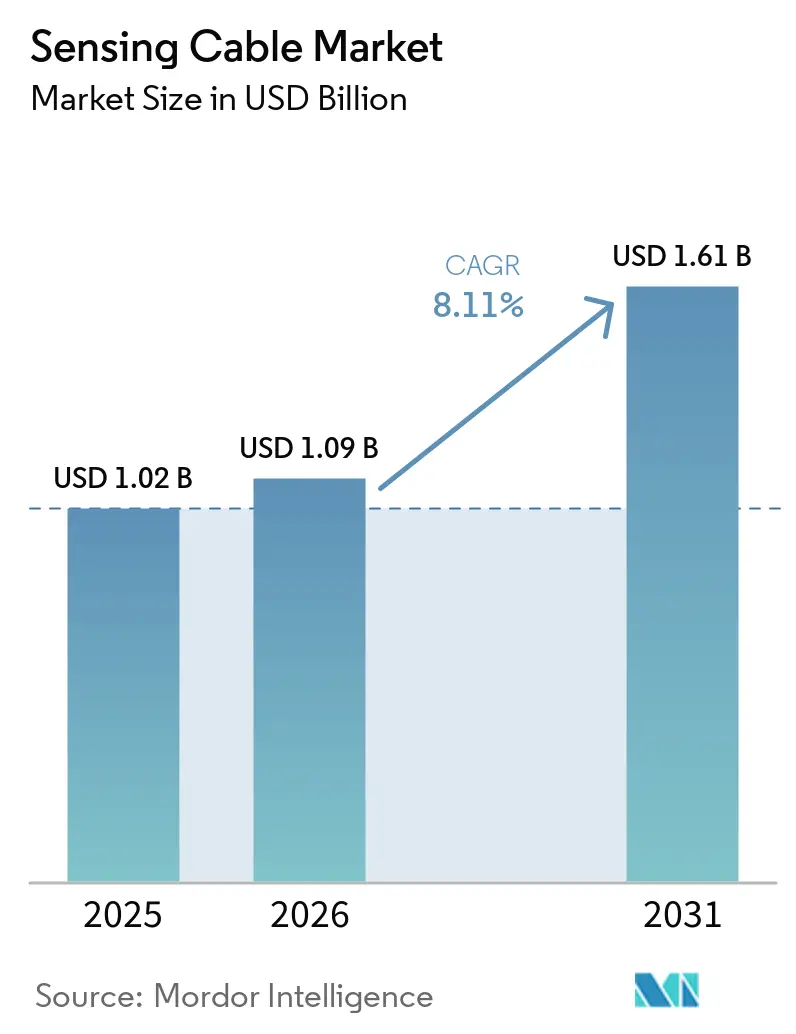

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Detección por Mordor Intelligence

El tamaño del mercado de cables de detección fue valorado en USD 1,02 mil millones en 2025 y se estima que crecerá desde USD 1,09 mil millones en 2026 hasta alcanzar USD 1,61 mil millones en 2031, a una CAGR del 8,11% durante el período de pronóstico (2026-2031). La aplicación continua de normas de seguridad en tuberías, la construcción a gran escala de centros de datos y el auge de la monetización de fibra oscura mantienen el flujo de capital hacia las implementaciones de detección. Los cables de fibra óptica siguen siendo el recurso principal para la detección distribuida de temperatura y acústica a larga distancia, mientras que las fibras ópticas de polímero están ganando credibilidad en entornos industriales adversos, gracias a nuevos materiales de revestimiento que elevan la resistencia por encima de los 160 °C. Los proveedores se diferencian mediante análisis de inteligencia artificial que reducen las alarmas falsas y disminuyen la mano de obra de mantenimiento, una consideración importante dado que los técnicos capacitados siguen siendo escasos. Por el lado de la demanda, los centros de datos de hiperescala y de borde tratan el monitoreo térmico continuo como un requisito previo de seguro, y las empresas nacionales de petróleo en Oriente Medio incorporan vigilancia de integridad en tiempo real en cada nueva tubería, asegurando una trayectoria de crecimiento resiliente para el mercado de cables de detección.

Conclusiones Clave del Informe

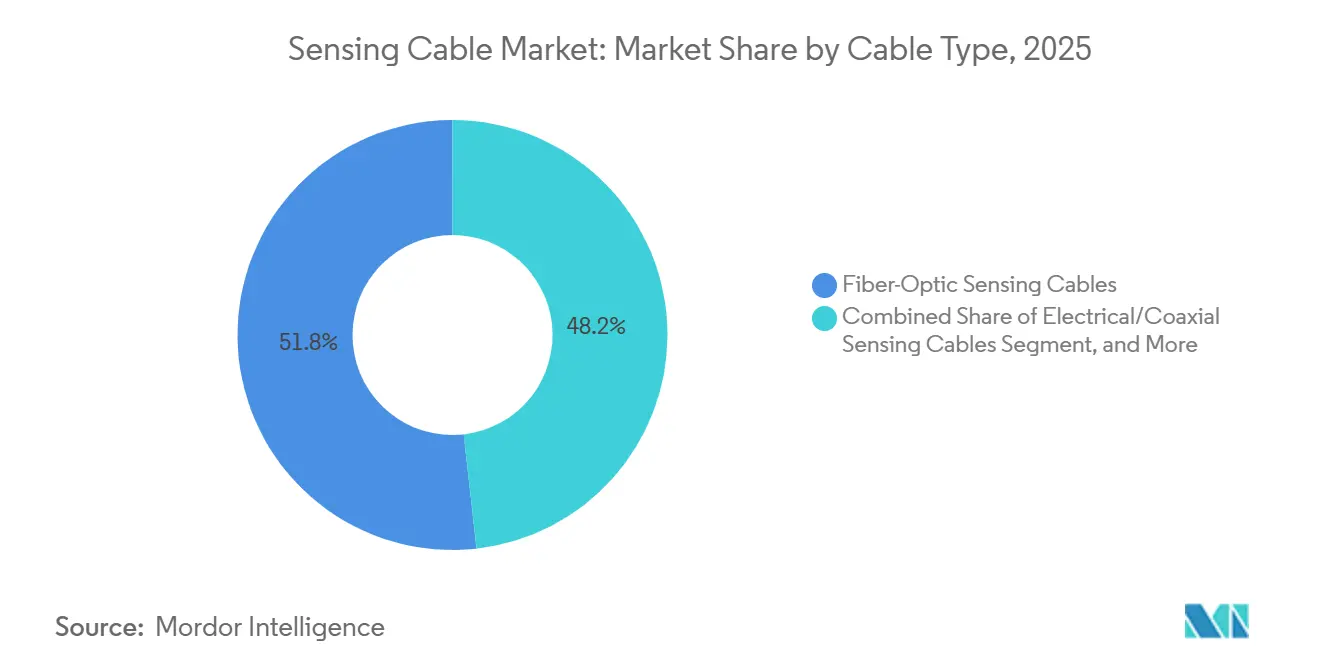

- Por tipo de cable, los cables de fibra óptica lideraron con el 51,78% de la participación del mercado de cables de detección en 2025, mientras que se proyecta que las fibras ópticas de polímero se expandan a una CAGR del 9,06% entre 2026 y 2031.

- Por tecnología de detección, la detección distribuida de temperatura representó el 43,12% de los ingresos en 2025, mientras que la detección acústica distribuida está preparada para crecer a una CAGR del 9,09% hasta 2031.

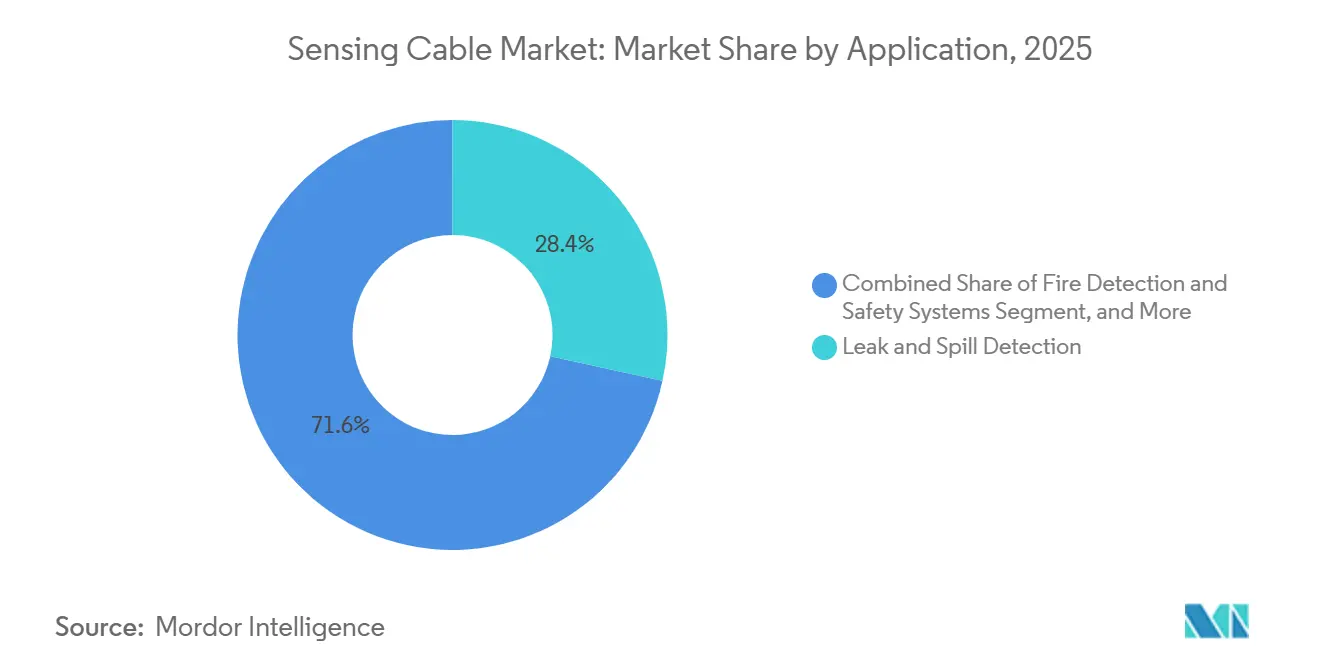

- Por aplicación, la detección de fugas y derrames generó el 28,42% de los ingresos de 2025, aunque se prevé que los sistemas de detección de incendios y seguridad registren una CAGR del 9,11% hasta 2031.

- Por industria de usuario final, los usuarios de petróleo y gas representaron el 35,99% de la demanda de 2025, pero se espera que los centros de datos y los edificios comerciales crezcan a una CAGR del 9,84% hasta 2031.

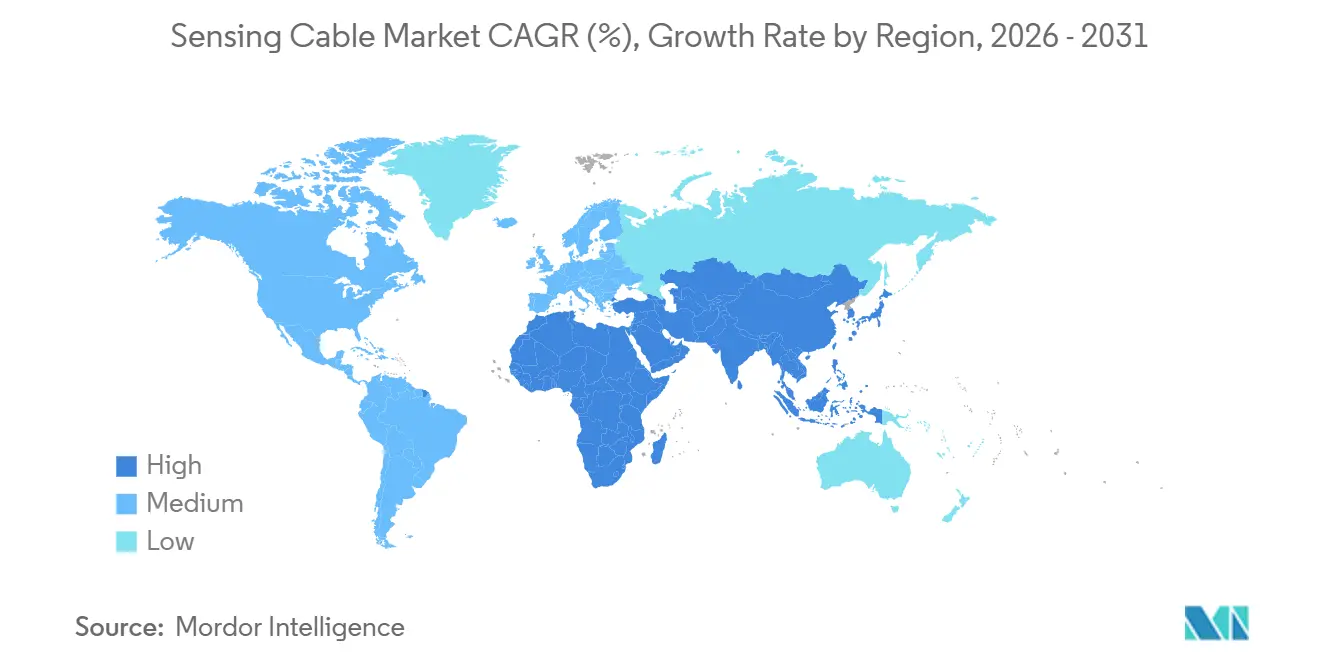

- Por geografía, Asia-Pacífico capturó el 31,73% de la participación de mercado en 2025, mientras que se proyecta que Oriente Medio avance a una CAGR del 9,21% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables de Detección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Implementación de Detección Distribuida de Fibra Óptica en Recursos No Convencionales | +2.1% | América del Norte, Oriente Medio, cuencas de esquisto de China | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Detección de Fugas para Tuberías de Materiales Peligrosos | +1.8% | América del Norte, Europa, extensión a Oriente Medio y América del Sur | Corto plazo (≤ 2 años) |

| La Integración de Análisis de IA Reduce los Costos Operativos y las Alarmas Falsas | +1.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Cables de Detección Pasiva de Incendios en Centros de Datos de Hiperescala | +1.3% | América del Norte, Europa, Singapur, Tokio, Sídney | Corto plazo (≤ 2 años) |

| Monetización de Fibra Oscura para Uso Dual de Telecomunicaciones y Detección | +0.9% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Crecimiento de HVDC Submarino que Demanda Monitoreo Térmico Continuo | +0.7% | Mar del Norte, Báltico, Japón-Taiwán, Australia, CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Implementación de Detección Distribuida de Fibra Óptica en Recursos No Convencionales

Las cadenas de fibra permanentes permiten a los perforadores de esquisto visualizar el rendimiento de las etapas de fracturación y el flujo del yacimiento en tiempo real, reduciendo el tiempo no productivo y aumentando los factores de recuperación. La licencia de Halliburton en 2025 para la tecnología de intervención de fibra desnuda demostró que los operadores podían enrollar fibras durante la estimulación sin detener las operaciones de bombeo.[1]Halliburton Company, "WellSense FiberLine Intervention Technology," halliburton.com Las fibras de dispersión mejorada que añaden modulación periódica del índice de refracción mejoran la relación señal-ruido en 15 dB, extienden el alcance de un solo interrogador más allá de 50 km y reducen el número de componentes de hardware. Las empresas nacionales de petróleo en Oriente Medio exigen una vigilancia similar para pozos de alcance extendido, donde la heterogeneidad carbonatada enmascara el flujo, consolidando pedidos plurianuales que amplían el mercado de cables de detección.

Regulaciones Obligatorias de Detección de Fugas para Tuberías de Materiales Peligrosos

La Administración de Seguridad de Materiales Peligrosos y Tuberías de los Estados Unidos ahora obliga a los operadores de líneas de líquidos a detectar fugas dentro de estrechas ventanas de tiempo y volumen, y la API RP 1130 designa la detección distribuida por fibra como un método conforme. En Europa, la Directiva Seveso III amplía el alcance a los corredores químicos, impulsando la modernización de líneas de transmisión envejecidas. El proyecto BRUA de 1.300 km de AP Sensing en 2025 demostró una localización por debajo del kilómetro que cumple los requisitos regulatorios al tiempo que proporciona datos forenses para la elaboración de informes de incidentes. Dado que la cobertura continua de fibra elimina los puntos ciegos, los operadores aceleran la sustitución de los sobrevuelos periódicos, incorporando el mercado de cables de detección en los ciclos presupuestarios habituales.

La Integración de Análisis de IA Reduce los Costos Operativos y las Alarmas Falsas

Las alarmas falsas merman la productividad del personal y sobrecargan los presupuestos de mantenimiento, por lo que los operadores se inclinan por interrogadores que incorporan clasificadores de aprendizaje automático. VIAVI coloca la inferencia en el borde en sus cabezales de prueba, reduciendo drásticamente el ancho de banda de retorno y llevando la latencia de reconocimiento de eventos por debajo de un segundo. Los operadores globales de tuberías y líneas eléctricas reportan un 40% menos de llamadas de servicio innecesarias, canalizando la mano de obra hacia amenazas reales y liberando capacidad para expansiones en campos maduros. Los bucles de entrenamiento en la nube absorben datos etiquetados de múltiples continentes, elevando la precisión del modelo por encima del 95% y construyendo una ventaja tecnológica autorreinforciante que sostiene el poder de fijación de precios en todo el mercado de cables de detección.

Adopción de Cables de Detección Pasiva de Incendios en Centros de Datos de Hiperescala

La edición 2025 de la NFPA 72 sitúa la supervivencia de las vías y la ciberseguridad en primer plano, haciendo que el monitoreo térmico continuo sea innegociable para las instalaciones de hiperescala. La plataforma Cerberus Nova de Siemens, presentada en abril de 2026, combina la detección distribuida de temperatura con detectores de humo por aspiración para detectar fallos incipientes antes de que los servidores se ralenticen. Structure Research contabiliza más de 24.000 sitios de borde que deben igualar las garantías de tiempo de actividad de los campus insignia, inyectando nueva demanda de cables de calor lineales pasivos. Dado que la detección por fibra abarca los plenums bajo el suelo y las bandejas superiores que escapan a los detectores puntuales, los operadores la estandarizan en construcciones nuevas y en modernizaciones, ampliando la huella del mercado de cables de detección más allá de las zonas industriales tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Unidades Interrogadoras para Implementaciones de Largo Alcance | -1.4% | Global, agudo en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Capacitada para la Instalación de Fibra Óptica | -1.1% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Requisitos de Refuerzo Cibernético que Retrasan las Aprobaciones | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Degradación de Cables de Detección de Polímero en Pozos de Alta Temperatura | -0.4% | América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Unidades Interrogadoras para Implementaciones de Largo Alcance

Los precios de entre USD 50.000 y USD 200.000 por interrogador disuaden a las empresas de servicios públicos y a las empresas intermedias con recursos limitados de cubrir cientos de kilómetros. AP Sensing proporcionó 300 km de cobertura submarina en 2025, pero los láseres de Rayleigh coherentes y los detectores de bajo ruido que hacen posible esa hazaña inflan los presupuestos de capital. Los modelos de servicio gestionado buscan amortizar los costos entre los usuarios, pero requieren corredores de activos densos que pocas regiones poseen. Los prototipos de fotónica de silicio apuntan a reducciones de precios a escala de obleas, aunque los lanzamientos comerciales siguen estando a dos años de distancia. Hasta entonces, los elevados costos iniciales frenan la adopción en los mercados emergentes y limitan la trayectoria del mercado global de cables de detección.

Escasez de Mano de Obra Capacitada para la Instalación de Fibra Óptica

La fusión de empalmes, las pruebas con OTDR y el endurecimiento en campo exigen talento especializado que los despliegues de banda ancha ya agotan. El documento de estrategia de India de 2025 señaló la brecha de mano de obra y activó nuevas subvenciones de formación bajo el Ministerio de Electrónica y Tecnología de la Información.[2]CSIR-Central Glass and Ceramic Research Institute, "National Strategy Paper on Fiber Bragg Grating Sensors," cgcri.res.in El curso OpTIC Path de la Asociación de Banda Ancha de Fibra ofrece 144 horas de instrucción, pero su enfoque en telecomunicaciones deja las habilidades de detección desatendidas. Los retrasos en los proyectos de tres a seis meses repercuten en las expansiones de tuberías y los enlaces HVDC, obligando a los propietarios a acumular contratistas o aceptar retrasos en los plazos. La escasez de mano de obra, por tanto, restringe el escalado a corto plazo del mercado de cables de detección a pesar de las sólidas señales de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: Las Fibras de Polímero se Abren Paso en Nichos de Alta Temperatura

El gasto en formatos de fibra óptica representó el 51,78% de la participación del mercado de cables de detección en 2025, aunque se prevé que las fibras ópticas de polímero crezcan a una CAGR del 9,06%, impulsadas por núcleos de índice gradual perfluorinados que permanecen transparentes por encima de los 160 °C. El mercado de cables de detección para líneas de polímero está preparado para alcanzar nuevas cotas a medida que las refinerías y las plantas químicas buscan soluciones inmunes a las interferencias electromagnéticas. Los cables de sílice siguen dominando los activos de larga distancia porque una atenuación de 0,2 dB/km permite tramos de un solo interrogador de más de 100 km.

Las construcciones híbridas de energía más fibra emergen para los parques eólicos marinos donde los nodos remotos carecen de conexión a la red. Las formas eléctricas y coaxiales persisten en las modernizaciones de bucles de incendio heredados, pero la reducción de las diferencias de costos y la prohibición de las cubiertas halogenadas están empujando a los compradores hacia alternativas de fibra. Los fabricantes que experimentan con núcleos TOPAS y CYTOP impulsan ganancias de eficiencia incrementales, mientras que los revestimientos libres de PFAS abordan las inminentes restricciones químicas europeas. A medida que evoluciona la ciencia de los materiales, el mercado de cables de detección acoge una cartera más amplia que alinea la resiliencia térmica, química y mecánica con las necesidades específicas de cada aplicación.

Por Tecnología de Detección: Las Plataformas Acústicas Aceleran Más Allá de los Líderes en Temperatura

La detección distribuida de temperatura representó el 43,12% de los ingresos de 2025, subrayando su papel en los programas de salud de tuberías y cables de energía, aunque se proyecta que la detección acústica distribuida supere a todos sus rivales con una CAGR del 9,09%. Los sistemas acústicos analizan la retrodispersión de Rayleigh coherente para ofrecer información sobre vibraciones a frecuencias de kilohercios que detectan intrusiones, fugas y temblores sísmicos en tiempo real. El mercado de cables de detección para plataformas acústicas crece a medida que la IA en el borde reduce el ancho de banda de datos brutos, facilitando los costos de integración en la red.

Los interrogadores multiparámetro combinan canales Raman, Brillouin y Rayleigh, proporcionando visibilidad holística para infraestructuras críticas, pero con precios superiores a USD 300.000. Los observatorios oceánicos ya aprovechan tramos acústicos de más de 900 km para el mapeo de terremotos submarinos. Durante el período de pronóstico, los paquetes integrados de temperatura y vibración se filtrarán hacia tuberías de nivel medio, inclinando la mezcla de participación del mercado de cables de detección a favor de paquetes versátiles liderados por la acústica.

Por Aplicación: Los Sistemas de Detección de Incendios Superan al Monitoreo Tradicional de Fugas

La detección de fugas y derrames representó el 28,42% de los ingresos de 2025, gracias al sólido respaldo regulatorio, pero los sistemas de seguridad contra incendios están en camino de alcanzar una CAGR del 9,11% a medida que proliferan los campus de hiperescala. Los detectores de calor lineales pasivos cumplen las cláusulas de supervivencia de la NFPA 72 y se integran perfectamente con los sistemas de gestión de edificios, una ventaja decisiva para las auditorías de seguros. El mercado de cables de detección se intersecta ahora con las iniciativas de edificios inteligentes a medida que los operadores superponen mapas térmicos en los paneles de control de gemelos digitales.

El monitoreo de salud estructural también madura, con geomallas instrumentadas que aportan datos continuos de deformación a los equipos geotécnicos.[3]A2 Advanced Monitoring, "A2SensorGrid," a2am.eu Los operadores de redes experimentan con clasificaciones térmicas en tiempo real para aplazar las actualizaciones de capital, aunque la adopción se retrasa porque las modernizaciones en condiciones de línea activa requieren una planificación meticulosa. Los análisis de seguridad convierten los canales acústicos en perímetros de detección de movimiento a lo largo de fronteras y corredores ferroviarios, añadiendo volumen incremental sin canibalizar los presupuestos de fugas o incendios. Esta combinación diversificada aísla el mercado de cables de detección de las oscilaciones de los precios de las materias primas que afectan a las tuberías de petróleo.

Por Industria de Usuario Final: Los Centros de Datos Superan la Demanda Tradicional de Petróleo y Gas

Los usuarios de petróleo y gas controlaron el 35,99% del gasto en 2025, reflejando décadas de dependencia de la detección en pozos y tuberías. Sin embargo, se prevé que los centros de datos y los bienes raíces comerciales registren una CAGR del 9,84% a medida que proliferan las instalaciones de borde. La participación del mercado de cables de detección vinculada a los campus de hiperescala está creciendo porque las garantías de tiempo de actividad dependen de las capacidades de alarma térmica temprana que proporcionan los cables de calor lineales pasivos. Las empresas de servicios públicos de energía están integrando la detección distribuida de temperatura en los enlaces HVDC para desbloquear clasificaciones dinámicas, con Luna Innovations ganando un proyecto de 300 millas en los Estados Unidos que destaca la convergencia entre la transición energética y las necesidades de detección.

Las agencias de defensa han comenzado a incorporar superposiciones acústicas en las redes de seguridad portuaria tras el éxito del ensayo de detección submarina de Silixa, que obtuvo el reconocimiento de la Marina de los Estados Unidos en 2025. Este desarrollo pone de relieve la creciente importancia de las tecnologías avanzadas de detección para mejorar la seguridad marítima. Mientras tanto, los hornos industriales y las refinerías adoptan cada vez más fibras ópticas de polímero para el mapeo localizado de puntos calientes, especialmente cuando los termopares tradicionales resultan inadecuados. Este cambio subraya la necesidad de soluciones de monitoreo de temperatura más precisas y fiables en entornos de alta temperatura. En consecuencia, el mercado de cables de detección se está diversificando, alejándose de su dependencia tradicional de las fluctuaciones del precio del petróleo. En cambio, ahora se beneficia del aumento de los ciclos de gasto de capital en infraestructura digital, impulsando aún más su crecimiento y adopción en diversas industrias.

Análisis Geográfico

Asia-Pacífico ancló el 31,73% de los ingresos de 2025, respaldado por el monitoreo sísmico en Japón, las actualizaciones de seguridad en tuberías en China y los programas de aceleración de la mano de obra en India. El mercado de cables de detección en la región está creciendo a medida que las megaciudades entierran más líneas de alta tensión y telecomunicaciones que requieren supervisión térmica en tiempo real. Las agencias japonesas instalan interrogadores en los cables submarinos de Tsugaru y Nankai, tejiendo una densa red de alerta sísmica que valida la detección por fibra para la preparación nacional ante desastres.

América del Norte mantuvo una participación de aproximadamente el 28% a medida que los mandatos de la Administración de Seguridad de Materiales Peligrosos y Tuberías convirtieron la detección distribuida en práctica estándar para las líneas de transmisión de líquidos. La construcción de hiperescala en Virginia y Texas está canalizando pedidos hacia actualizaciones de bucles de incendio, mientras que el proyecto Digital 395 mostró el uso dual de las fibras de telecomunicaciones para servicios sísmicos y de red. Las arenas petrolíferas de Canadá continúan con el monitoreo térmico, pero el ritmo se ralentiza con la disciplina de capital. Los presupuestos limitados de México están atrayendo a proveedores de detección como servicio que absorben el riesgo de capital, señalando un cambio orientado a los servicios en el mercado de cables de detección.

Europa representó aproximadamente el 24% de la facturación, impulsada por los enlaces HVDC submarinos que incorporan detección continua de temperatura. El contrato de EUR 2 mil millones (USD 2,16 mil millones) de NKT con SSEN Transmission empaqueta cables de 525 kV con fibras integradas, subrayando el impulso de la región para electrificar el Mar del Norte. Oriente Medio es el de mayor crecimiento con una CAGR del 9,21%, con las ofertas de fibra de alta tensión de Ducab y los mandatos de las empresas nacionales de petróleo impulsando la adopción. Mientras tanto, las brechas de política y la escasez de capital dejan a la mayor parte de América del Sur y África por debajo del 5% de penetración, aunque los programas en los campos marinos de Brasil apuntan a un potencial latente una vez que los costos de los interrogadores disminuyan.

Panorama Competitivo

El mercado de cables de detección está moderadamente fragmentado. Los principales actores del sector petrolero, como Schlumberger y Halliburton, aprovechan su presencia establecida mediante la venta cruzada de cadenas de temperatura para salvaguardar los ingresos de perforación. Al mismo tiempo, empresas especializadas como AP Sensing, Silixa y Fotech se centran en mejorar el rendimiento algorítmico para asegurar licitaciones de proyectos en nuevos campos. Además, los fabricantes de cables como NKT y Brugg Kabel están adoptando estrategias de integración vertical incorporando unidades de interrogación en sus ofertas. Este enfoque les permite proporcionar soluciones de monitoreo como parte de proyectos HVDC integrales llave en mano, difuminando eficazmente los límites tradicionales de la cadena de suministro y creando nuevas dinámicas competitivas.

La competencia dentro del mercado también está influenciada por la concentración de propiedad intelectual. Por ejemplo, la adquisición de Silixa por parte de Luna ha consolidado las patentes acústicas bajo una sola entidad. Sin embargo, este movimiento introduce riesgos de ejecución, ya que la dependencia de bases de clientes centradas en el petróleo hace que los flujos de ingresos sean vulnerables a las fluctuaciones de los ciclos de materias primas. Por otro lado, la participación activa en el desarrollo de normas, como la serie IEC 61757, permite a los proveedores alinear sus productos con los requisitos de adquisición de las empresas de servicios públicos.[4]Comisión Electrotécnica Internacional, "Serie IEC 61757: Sensores de Fibra Óptica," iec.ch Esta alineación no solo fortalece su posición en el mercado, sino que también crea barreras de cumplimiento para los nuevos participantes, configurando aún más el panorama competitivo.

La monetización de la fibra oscura está emergiendo como una oportunidad significativa, fomentando asociaciones innovadoras en el mercado. Los propietarios de infraestructura de telecomunicaciones, que poseen el conducto físico pero carecen de experiencia en tecnologías de detección, están celebrando cada vez más acuerdos de servicio gestionado. Estas colaboraciones permiten compartir ingresos sin requerir que las empresas de servicios públicos adopten roles de operador común. Además, los avances en análisis de IA están impulsando la diferenciación dentro del mercado. Empresas como VIAVI y AP Sensing están integrando capacidades de inferencia en el borde en sus soluciones, lo que les permite fijar precios premium mientras mantienen una ventaja competitiva frente a los participantes de bajo costo. En conjunto, estos factores contribuyen a un entorno de mercado dinámico, asegurando una competencia robusta al tiempo que permite a los actores líderes mantener márgenes brutos de dos dígitos en todo el mercado de cables de detección.

Líderes de la Industria de Cables de Detección

Silixa Ltd.

Luna Innovations Incorporated

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: A2 Advanced Monitoring y Huesker presentaron A2SensorGrid, incorporando detección distribuida de deformación en geomallas para análisis continuo de movimiento del suelo en proyectos de infraestructura.

- Abril de 2026: Siemens lanzó la plataforma de incendios Cerberus Nova que combina la detección distribuida de temperatura con la detección de humo por aspiración para centros de datos de hiperescala.

- Abril de 2026: En Australia, AFL ha asegurado su papel como socio nacional de fabricación de fibra para el Sistema de Cable Inligo Unite, posicionando estratégicamente sus fibras para las próximas capas de detección.

- Enero de 2026: NKT había firmado un contrato por valor de EUR 2 mil millones (USD 2,16 mil millones) para suministrar cables submarinos HVDC de 525 kV, con detección distribuida de temperatura integrada, para SSEN Transmission.

Alcance del Informe Global del Mercado de Cables de Detección

El Mercado de Cables de Detección se refiere a la industria global que desarrolla, implementa y comercializa cables especializados con capacidades de detección integradas para monitorear parámetros físicos y ambientales en tiempo real. Estos cables funcionan como sistemas de detección continua, permitiendo la detección, medición y análisis de variables como temperatura, señales acústicas, deformación, presión e intrusión a largas distancias y en activos críticos.

El Informe del Mercado de Cables de Detección está Segmentado por Tipo de Cable [Cables de Detección de Fibra Óptica, Cables de Detección Eléctricos/Coaxiales, Cables de Detección de Fibra Óptica de Polímero (POF) y Cables de Detección Híbridos (Energía + Fibra)], Tecnología de Detección [Detección Distribuida de Temperatura (DTS), Detección Acústica Distribuida (DAS), Detección Distribuida de Deformación/Presión y Detección Híbrida Multiparámetro], Aplicación (Detección de Fugas y Derrames, Monitoreo de Salud Estructural y Geotécnico, Monitoreo de Cables de Energía y Activos de Red, Detección de Intrusión en Perímetros y Seguridad, y Sistemas de Detección de Incendios y Seguridad), Industria de Usuario Final (Petróleo y Gas, Energía y Servicios Públicos, Infraestructura Civil y Construcción, Fabricación Industrial y Procesos, Defensa y Seguridad, y Centros de Datos y Edificios Comerciales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cables de Detección de Fibra Óptica |

| Cables de Detección Eléctricos/Coaxiales |

| Cables de Detección de Fibra Óptica de Polímero (POF) |

| Cables de Detección Híbridos (Energía + Fibra) |

| Detección Distribuida de Temperatura (DTS) |

| Detección Acústica Distribuida (DAS) |

| Detección Distribuida de Deformación/Presión |

| Detección Híbrida Multiparámetro |

| Detección de Fugas y Derrames |

| Monitoreo de Salud Estructural y Geotécnico |

| Monitoreo de Cables de Energía y Activos de Red |

| Detección de Intrusión en Perímetros y Seguridad |

| Sistemas de Detección de Incendios y Seguridad |

| Petróleo y Gas |

| Energía y Servicios Públicos |

| Infraestructura Civil y Construcción |

| Fabricación Industrial y Procesos |

| Defensa y Seguridad |

| Centros de Datos y Edificios Comerciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Cable | Cables de Detección de Fibra Óptica | ||

| Cables de Detección Eléctricos/Coaxiales | |||

| Cables de Detección de Fibra Óptica de Polímero (POF) | |||

| Cables de Detección Híbridos (Energía + Fibra) | |||

| Por Tecnología de Detección | Detección Distribuida de Temperatura (DTS) | ||

| Detección Acústica Distribuida (DAS) | |||

| Detección Distribuida de Deformación/Presión | |||

| Detección Híbrida Multiparámetro | |||

| Por Aplicación | Detección de Fugas y Derrames | ||

| Monitoreo de Salud Estructural y Geotécnico | |||

| Monitoreo de Cables de Energía y Activos de Red | |||

| Detección de Intrusión en Perímetros y Seguridad | |||

| Sistemas de Detección de Incendios y Seguridad | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Energía y Servicios Públicos | |||

| Infraestructura Civil y Construcción | |||

| Fabricación Industrial y Procesos | |||

| Defensa y Seguridad | |||

| Centros de Datos y Edificios Comerciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cables de detección en 2026?

El tamaño del mercado de cables de detección asciende a USD 1,09 mil millones en 2026, con un impulso de crecimiento respaldado por las normas de seguridad en tuberías y los mandatos de seguridad contra incendios en centros de datos.

¿Qué CAGR se pronostica para los cables de detección entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 8,11% durante 2026-2031, reflejando una adopción constante en los sectores de energía, servicios públicos e infraestructura digital.

¿Qué tipo de cable domina los ingresos actuales?

Los cables de detección de fibra óptica de sílice lideraron con una participación del 51,78% del mercado de cables de detección en 2025, impulsados por su baja atenuación y alta estabilidad térmica.

¿Qué segmento de aplicación está creciendo más rápido?

Se espera que los sistemas de detección de incendios y seguridad para centros de datos de hiperescala y de borde registren una CAGR del 9,11% hasta 2031 a medida que se endurecen las normas NFPA 72.

¿Qué geografía superará a las demás hasta 2031?

Se prevé que Oriente Medio registre una CAGR del 9,21% a medida que las empresas nacionales de petróleo y las empresas de servicios públicos incorporen monitoreo de integridad en tiempo real en tuberías y enlaces HVDC submarinos.

¿Por qué es importante la integración de IA para los cables de detección?

Los análisis integrados reducen las tasas de falsas alarmas hasta en un 40%, disminuyendo los despachos de mantenimiento y acelerando la localización de fallos, lo que convierte a la IA en un factor clave de valor para las implementaciones futuras.

Última actualización de la página el: