Tamaño y Participación del Mercado de TV Analytics

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

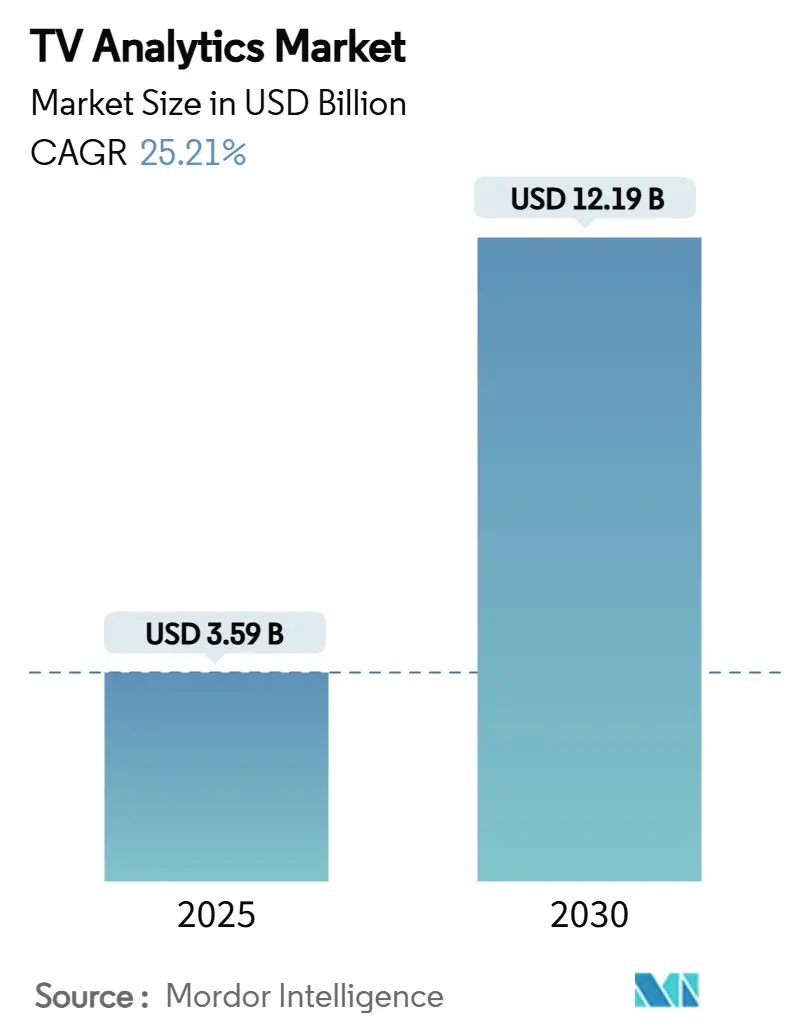

| Tamaño del Mercado (2025) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

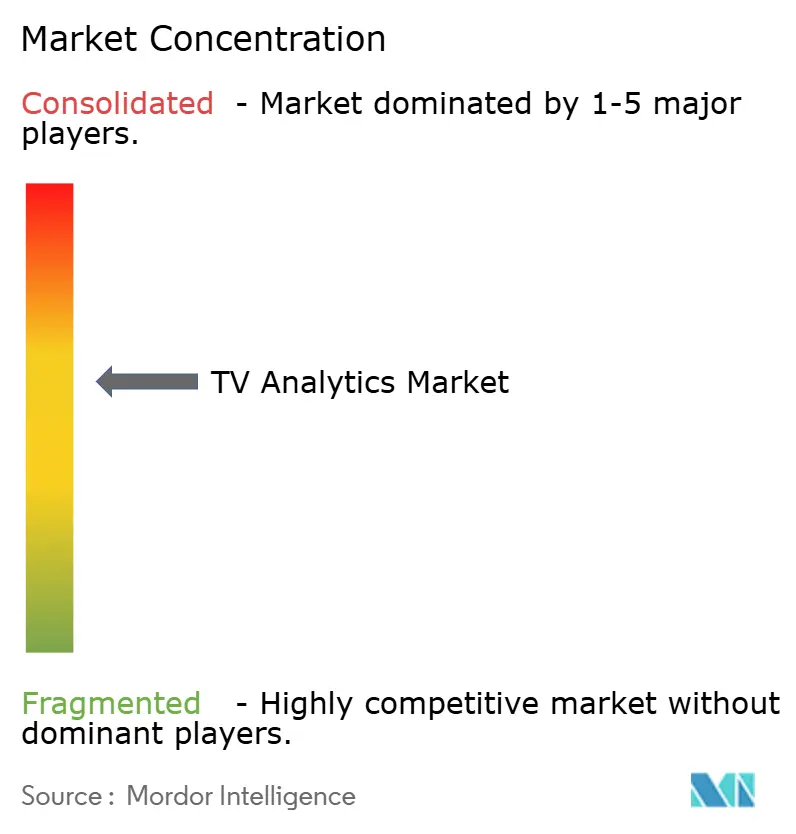

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TV Analytics por Mordor Intelligence

El mercado de TV analytics está valorado en USD 3,59 mil millones en 2025 y se prevé que alcance los USD 12,19 mil millones en 2030, lo que se traduce en una CAGR del 25,21% durante el período. La demanda se dispara a medida que la publicidad en televisión conectada, el reconocimiento automático de contenido en televisores inteligentes y las monedas de medición unificadas convergen dentro de los ecosistemas de streaming. La implementación nativa en la nube, los algoritmos predictivos y las lecturas de audiencia segundo a segundo están reemplazando a los paneles de calificación tradicionales, lo que permite a los anunciantes optimizar campañas y a los programadores orientar las decisiones de aprobación en tiempo real. La competencia entre proveedores se intensifica a medida que los proveedores de medición tradicionales se enfrentan a competidores nativos de plataforma armados con datos de audiencia propios, mientras que las monedas emergentes basadas en la atención reconfiguran las conversaciones sobre el retorno de la inversión. La regulación de privacidad, los costos del silicio de inteligencia artificial en el borde y los estándares fragmentados moderan la adopción, pero también abren nichos para marcos de análisis que preservan la privacidad.

Conclusiones Clave del Informe

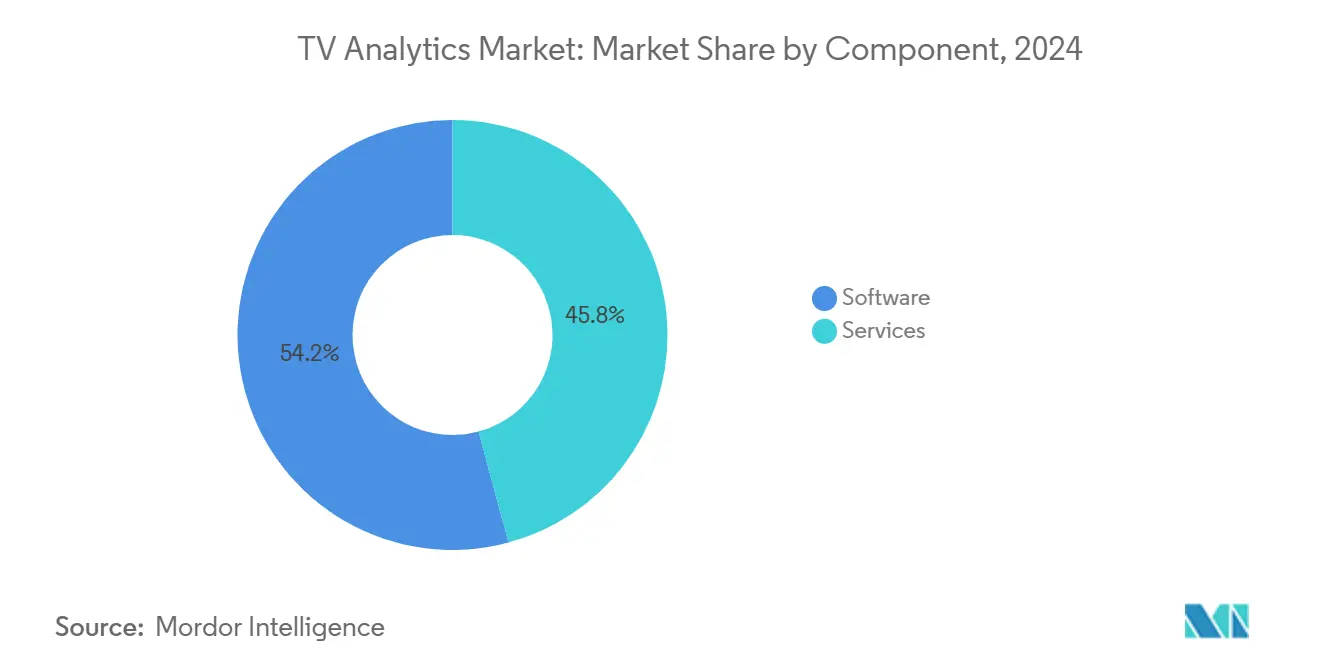

- Por componente, el software capturó el 54,20% de la participación del mercado de TV analytics en 2024.

- Por modo de implementación, se proyecta que el mercado de TV analytics para la nube crezca a una CAGR del 23,80% entre 2025 y 2030.

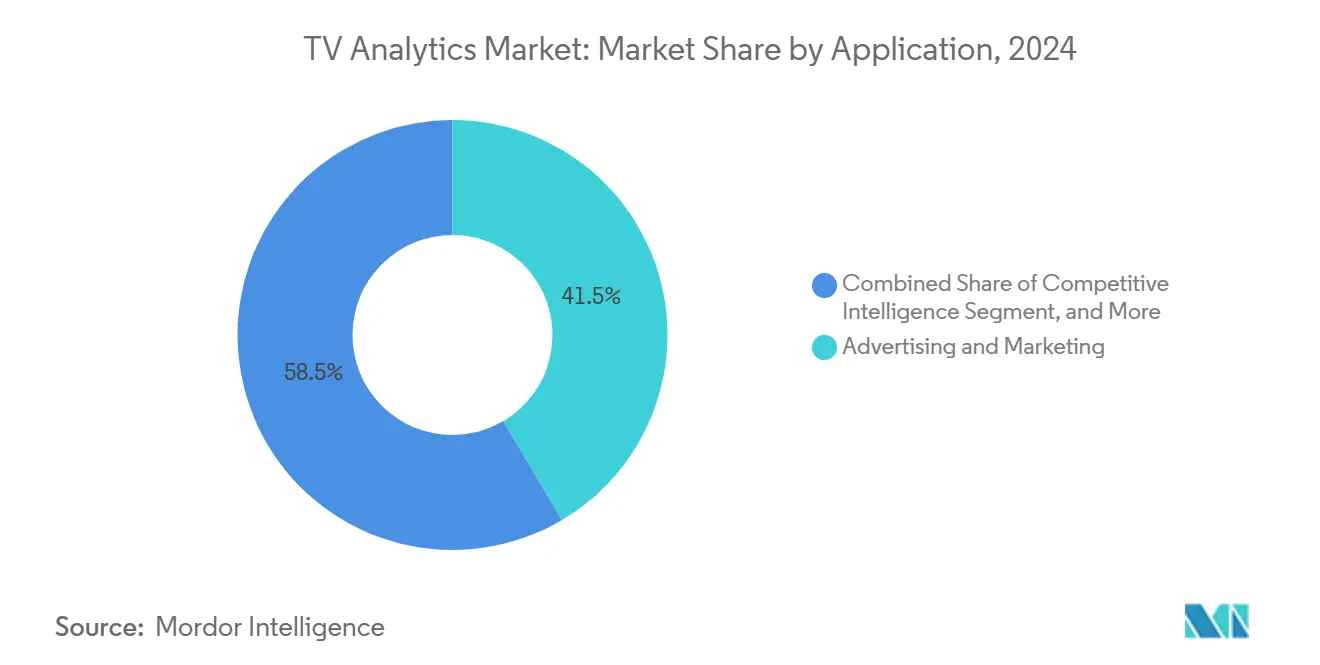

- Por aplicación, publicidad y marketing capturó el 41,50% del tamaño del mercado de TV analytics en 2024.

- Por usuario final, se proyecta que el mercado de TV analytics para fabricantes de equipos originales de televisores inteligentes crezca a una CAGR del 26,10% entre 2025 y 2030.

- Por geografía, América del Norte capturó una participación del 35% en el mercado de TV analytics en 2024.

Tendencias e Información del Mercado Global de TV Analytics

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto publicitario en CTV/OTT que demanda análisis de segmentación granular | +6.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Intensificación de las guerras de contenido que impulsan decisiones de programación basadas en datos | +5.2% | Global, particularmente en mercados de streaming maduros | Largo plazo (≥ 4 años) |

| Proliferación de ACR en televisores inteligentes que permite la captura de audiencia segundo a segundo | +4.9% | Asia Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Plataformas de análisis nativas en la nube que reducen las barreras de implementación | +3.7% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos de grupos de agencias para monedas basadas en la atención a partir de 2026 | +2.8% | América del Norte y la Unión Europea, con expansión a otras regiones | Largo plazo (≥ 4 años) |

| Canalizaciones de aprendizaje federado que desbloquean la atribución entre dispositivos | +2.1% | Global, con ganancias tempranas en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Publicitario en CTV/OTT que Demanda Análisis de Segmentación Granular

Los presupuestos publicitarios de televisión conectada continúan aumentando a medida que los especialistas en marketing migran el gasto de los horarios lineales hacia los inventarios de streaming ricos en datos. La membresía al nivel publicitario de Netflix se expandió un 34% trimestre a trimestre durante 2024, respaldando su objetivo de ingresos de USD 43,5–44,5 mil millones para 2025.[1]Netflix Inc., "Informe Anual 10-K," last10k.comRoku generó USD 824 millones en ingresos de plataforma en 2024, demostrando el atractivo de los datos de audiencia propios para los anunciantes. Estos resultados destacan por qué las agencias exigen informes de campaña que combinen el alcance del hogar con segmentos de comportamiento a gran velocidad. Las canalizaciones de ingesta de datos en tiempo real y la optimización asistida por inteligencia artificial ahora se sitúan en el centro de los flujos de trabajo de compra de medios, lo que obliga a los proveedores de análisis a garantizar tanto la escala como la capacidad de respuesta en milisegundos. A medida que la convergencia de la cadena de suministro se acelera, los paneles unificados que normalizan las señales a nivel de registro en múltiples plataformas del lado de la venta se están convirtiendo en el panel de planificación predeterminado para los equipos de marca.

Intensificación de las Guerras de Contenido que Impulsan Decisiones de Programación Basadas en Datos

Las batallas por la adquisición de suscriptores han elevado el análisis de un rol de apoyo a un puesto de mando estratégico. Las métricas de participación y las tasas de finalización determinan qué series reciben presupuestos de renovación y cuáles permanecen en los catálogos. Netflix representó el 40% del tiempo total de televisión en Estados Unidos durante varias semanas de 2024, una dominancia que atribuye a la contratación guiada por algoritmos. Los estudios ahora combinan el análisis de sentimientos de las redes sociales con modelos predictivos que simulan el valor de vida útil de los títulos en distintos territorios. A medida que los costos de licencia aumentan, los responsables de la toma de decisiones se apoyan en información granular de cohortes para reducir el riesgo de las apuestas de contenido y programar ráfagas promocionales tácticas. La dinámica de ganador se lleva casi todo impulsa el gasto de las plataformas en paneles propietarios y en fusiones que aseguran nuevas señales de datos, reforzando el análisis como columna vertebral competitiva en lugar de un complemento opcional.

Proliferación de ACR en Televisores Inteligentes que Permite la Captura de Audiencia Segundo a Segundo

Los chips de reconocimiento automático de contenido integrados por los principales fabricantes de equipos originales transforman cada televisor en un nodo de medición continua. Investigadores del University College London confirmaron que el ACR identifica programas en entradas lineales, de streaming y HDMI con optimizaciones específicas por región. Samsung mantuvo la posición de mayor envío global de televisores por decimoctavo año consecutivo, aprovechando los equipos premium para acumular depósitos de datos con consentimiento para anunciantes y equipos de contenido. Dicha telemetría segundo a segundo impulsa la inserción dinámica de anuncios, las pruebas creativas en tiempo real y los modelos de atribución entre dispositivos. Los interruptores de privacidad que cortan el tráfico por completo cuando se desactivan demuestran el cumplimiento integrado, pero también revelan posibles brechas donde las tasas de consentimiento son bajas. Las regiones con ciclos rápidos de reemplazo de televisores inteligentes emergen, por tanto, como minas de oro tempranas para el análisis de ACR.

Plataformas de Análisis Nativas en la Nube que Reducen las Barreras de Implementación

La infraestructura elástica traslada las decisiones sobre herramientas de los presupuestos de capital a las líneas operativas. Los ingresos en la nube de Microsoft aumentaron un 23% hasta USD 137,7 mil millones en 2024, impulsados por aceleradores de inteligencia artificial que procesan terabytes de datos de video sin inversión en instalaciones locales. La rápida incorporación por parte de Nielsen de datos de streaming propios tras la acreditación del Media Rating Council subraya cómo las canalizaciones de nube pública acortan los tiempos de innovación. Los precios de pago por uso permiten a las emisoras de nivel medio experimentar con modelos de atribución que antes requerían presupuestos empresariales. Las arquitecturas en la nube también desbloquean implementaciones de aprendizaje federado sin servidor que se entrenan en vectores a nivel de dispositivo sin exportar identificadores personales, algo crucial bajo regímenes de privacidad cada vez más estrictos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de medición dispares que dificultan una moneda unificada | -4.3% | Global, con mayor fragmentación en mercados emergentes | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de privacidad (GDPR, CCPA 2.0, CPRA) | -3.8% | América del Norte y la Unión Europea, con expansión global | Largo plazo (≥ 4 años) |

| Bloqueo de anuncios predeterminado en la capa del sistema operativo de televisión que limita la recopilación de datos | -2.1% | Global, con mayor impacto en regiones con mayor conciencia sobre la privacidad | Corto plazo (≤ 2 años) |

| Alto costo del silicio de inteligencia artificial en el borde para análisis en dispositivo | -1.9% | Global, con mayor presión de costos en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Medición Dispares que Dificultan una Moneda Unificada

Los anunciantes se enfrentan a métricas de alcance incompatibles entre las plataformas de venta de audiencias, lo que eleva los costos de transacción y frena la velocidad del gasto. El Comité Conjunto de la Industria de Estados Unidos certificó a iSpot.tv como moneda nacional en 2024, aunque persisten definiciones de referencia contradictorias entre otros proveedores. Los ingresos de televisión nacional de Comscore cayeron a USD 85,8 millones en el segundo trimestre de 2024 en medio de dificultades de renovación vinculadas a debates metodológicos. Los compradores exigen recuentos de impresiones interoperables y ponderación de la atención, lo que empuja al ecosistema hacia fusiones o entidades de normalización. Hasta que surja un consenso, muchas marcas distribuyen sus presupuestos de forma cautelosa, limitando el potencial alcista para el mercado de TV analytics.

Endurecimiento de las Regulaciones de Privacidad (GDPR, CCPA 2.0, CPRA)

Los reguladores globales intensifican el escrutinio del seguimiento entre dispositivos, lo que obliga a los proveedores de análisis a equilibrar la profundidad de la información con la minimización de datos personales. El Center for Digital Democracy detalló cómo la telemetría de televisión conectada se integra en gráficos de tecnología publicitaria más amplios, lo que genera llamados a salvaguardas más sólidas. La ingeniería de cumplimiento añade capas de costo que presionan a los desarrolladores de herramientas más pequeños y puede diluir la granularidad de los informes si las tasas de exclusión voluntaria aumentan. Sin embargo, la regulación también fomenta oportunidades de diferenciación para diseños que preservan la privacidad, como la agregación en dispositivo y la computación segura entre múltiples partes. Los proveedores capaces de operacionalizar estas técnicas sin sacrificar velocidad ni precisión ganarán confianza y participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Capturan un Crecimiento de Alta Velocidad

El software aún constituyó la mayor parte de los ingresos de 2024 con el 54,20%, lo que refleja la dependencia inicial de las licencias de paneles y los motores de procesamiento. Sin embargo, los servicios de consultoría, implementación e información gestionada se están expandiendo a una CAGR del 21,40% y se prevé que superen al software durante el horizonte de perspectiva, lo que subraya un cambio hacia asociaciones basadas en resultados. La complejidad de la adopción, el cumplimiento de privacidad en constante evolución y los obstáculos de integración entre plataformas impulsan a los compradores a externalizar la orquestación del análisis. Los proveedores, por tanto, agrupan el aprovisionamiento en la nube, el talento en ciencia de datos y la narración de inteligencia empresarial dentro de contratos de varios años, creando flujos de ingresos recurrentes predecibles. Este giro apoya la expansión del mercado de TV analytics porque los clientes buscan una optimización continua en lugar de conjuntos de herramientas estáticos.

La rápida tendencia al alza de los servicios profesionales amplifica la diferenciación para los actores que poseen expertos en el dominio con fluidez en operaciones publicitarias, estrategia de contenido y derecho regulatorio. Adobe aumentó las ventas de suscripciones dentro de su unidad de Experiencia Digital a USD 4,86 mil millones en el ejercicio fiscal 2024, demostrando el apetito por la entrega continua de valor más allá de los ingresos por licencias puras.[2]Adobe Inc., "Informe Fiscal 2024," sec.gov A medida que las líneas de servicio maduran, los perfiles de margen mejoran gracias a los manuales de estrategia reutilizables y los marcos de automatización. Esto refuerza la fidelización de los ingresos y mejora las barreras competitivas, elevando la trayectoria del tamaño del mercado de TV analytics en los años de pronóstico posteriores.

Por Modo de Implementación: El Dominio de la Nube Reconfigura la Infraestructura

El modelo en la nube comandó el 63% del tamaño del mercado de TV analytics en 2024, beneficiándose de la computación elástica, los aceleradores de inteligencia artificial integrados y el menor tiempo hasta la obtención de valor. Con una CAGR del 23,80%, las implementaciones en la nube están destinadas a ampliar la brecha sobre sus pares locales, particularmente a medida que las cargas de trabajo de inteligencia artificial generativa escalan los módulos de segmentación de audiencia y pruebas creativas. Las estructuras de costos basadas en el uso se alinean con los ciclos de campaña volátiles, lo que permite a los compradores ajustar la capacidad en lugar de sobreaprovisionarla. Los avances en la acreditación de seguridad y las zonas de región dedicadas facilitan aún más la migración para las emisoras de finanzas y gobierno que anteriormente estaban vinculadas a servidores privados.

Las soluciones locales mantienen su relevancia donde existen directivas de latencia ultrabaja o de datos soberanos, pero los gastos generales de mantenimiento y el capital de actualización disuaden a los nuevos participantes. El salto del 35% en los ingresos de Google Cloud de Alphabet en el tercer trimestre de 2024 señala una fuerte demanda de infraestructura de inteligencia artificial que sustenta los flujos de trabajo de análisis de video a escala de petabytes. Las arquitecturas nativas en la nube también desbloquean la federación fluida con fuentes de telemetría de dispositivos móviles, de escritorio y de consola, reforzando las narrativas de atribución de extremo a extremo.

Por Aplicación: Los Motores de Recomendación Aceleran la Participación

Las herramientas de publicidad y marketing aún mantienen la mayor porción, generando el 41,50% de los ingresos en 2024 porque las marcas valoran la visibilidad inmediata del retorno de la inversión de las campañas. Sin embargo, los motores de recomendación y personalización superan a todos sus pares con una CAGR del 24,10% hasta 2030, ya que las plataformas priorizan la retención de espectadores en medio de la saturación de suscripciones. Los algoritmos de personalización impulsan horas de visualización incrementales, que a su vez elevan el inventario de impresiones publicitarias o reducen las penalizaciones por abandono, traduciéndose en ganancias tangibles en el valor de vida útil. Netflix atribuye su liderazgo en tiempo de visualización en parte a filas de contenido finamente ajustadas que se actualizan por usuario y contexto, reforzando el imperativo comercial detrás de las sofisticadas pilas de recomendación.

Mientras tanto, el análisis de gestión del abandono y del valor de vida útil se amplía desde los paneles hasta los activadores de retención automatizados, integrándose con los sistemas de notificaciones push y los motores de reintento de pago. Los módulos de inteligencia competitiva equipan a los ejecutivos con calendarios de lanzamiento de la competencia e información sobre el rendimiento por género, dando forma a las estrategias de adquisición. A medida que las aplicaciones maduran, surge una convergencia donde una única columna vertebral de datos alimenta tanto la medición de la efectividad publicitaria como el descubrimiento de contenido, lo que permite eficiencias de costos y una comprensión holística de la audiencia en todo el mercado de TV analytics.

Por Usuario Final: Los Fabricantes de Equipos Originales de Televisores Inteligentes Monetizan la Propiedad de Pantallas

Los proveedores de OTT y streaming retuvieron el 38,80% de los ingresos de 2024, dada su dependencia directa de los datos para la programación, la monetización y la retención. Las emisoras, los anunciantes y los operadores de telecomunicaciones mantienen una participación activa a medida que modernizan los modelos de entrega heredados. El crecimiento más destacado, sin embargo, pertenece a los fabricantes de equipos originales de televisores inteligentes, que avanzan a una CAGR del 26,10% a medida que los fabricantes pasan de los márgenes de hardware únicos a los ingresos recurrentes por publicidad y licencias de datos. Los ingresos publicitarios de Vizio saltaron un 31% junto con 20,5 mil millones de horas de SmartCast visualizadas, ejemplificando el potencial alcista.

Los fabricantes de equipos originales explotan los sistemas operativos nativos y las canalizaciones de ACR para recopilar telemetría a nivel de dispositivo sin igual, otorgándoles influencia con los propietarios de contenido y las plataformas del lado de la demanda. Integran formatos de anuncios comprables y unidades de superposición contextual directamente en las capas de interfaz, capturando gasto incremental que anteriormente fluía hacia otros destinos. A medida que más fabricantes integran negocios de medios dentro de las estrategias de producto, el mercado de TV analytics atrae nuevo capital y vectores de innovación.

Análisis Geográfico

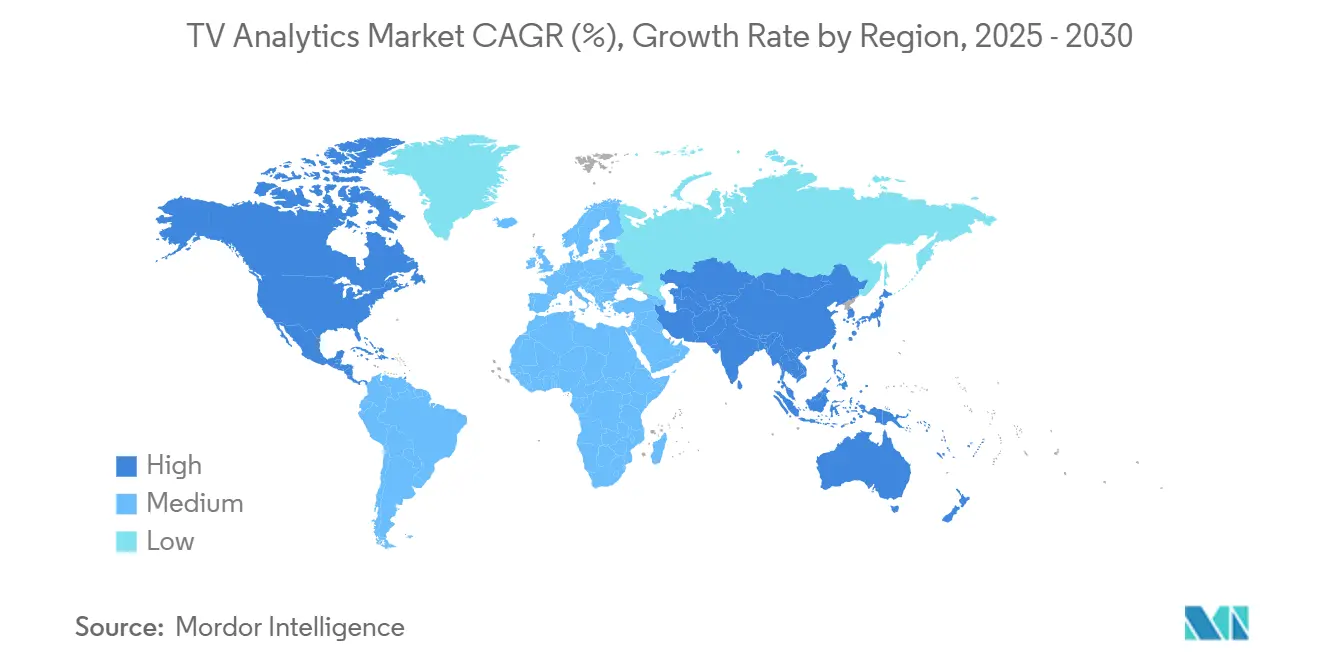

América del Norte comandó el 35% de los ingresos globales en 2024, impulsada por la arraigada penetración del streaming, los maduros ecosistemas de publicidad programática y un entorno regulatorio que, a pesar de endurecerse, aún fomenta la experimentación avanzada en medición. Netflix, Roku y Google destinaron cada uno desembolsos considerables para 2025 con el fin de profundizar en las capacidades de análisis y tecnología publicitaria, reforzando la gravedad innovadora de la región. Las monedas basadas en la atención, impulsadas por los grupos de agencias, comienzan aquí sus pilotos a gran escala, respaldando la demanda de capturas de datos a nivel de persona segundo a segundo. Las revisiones de privacidad como la CPRA elevan el gasto en cumplimiento, pero en última instancia amplían los marcos de consentimiento que estandarizan las rutas de recopilación de datos, sosteniendo la trayectoria de crecimiento del mercado de TV analytics.

Europa le sigue con un progreso sofisticado pero limitado por la privacidad. La aplicación del Reglamento General de Protección de Datos obliga a los proveedores a adoptar la agregación en dispositivo y la inyección de ruido de privacidad diferencial, lo que aumenta la confianza pero alarga los ciclos de implementación. Las emisoras aprovechan las cooperativas regionales para agrupar conjuntos de datos, logrando escala sin vulnerar las líneas de soberanía. Los grupos de medios en Alemania, Francia y los países nórdicos comparan cada vez más las métricas de atención con sus pares norteamericanos, creando transferencias de conocimiento transatlánticas que elevan la calidad de las soluciones en toda la industria de TV analytics. Aunque el gasto por hogar es inferior al de Estados Unidos, la adopción uniforme de televisores inteligentes y la expansión de catálogos multilingües impulsan una demanda sostenible de análisis de localización que mapea las preferencias dialectales con las curvas de participación.

Asia Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 14,80% hasta 2030, a medida que el aumento de los ingresos disponibles, la banda ancha asequible y los comportamientos agresivos de transmisión de teléfonos inteligentes a televisores estimulan el streaming. El dominio regional de Samsung proporciona un ancla de hardware para el suministro de datos de ACR, mientras que los campeones locales de OTT en India, Corea y el Sudeste Asiático integran capas de recomendación en lengua vernácula. Los gobiernos fomentan las cuotas de contenido nacional, añadiendo complejidad que los motores de análisis resuelven mediante el etiquetado por género y las matrices de similitud regional. Los regímenes de privacidad varían ampliamente, lo que requiere pantallas de consentimiento adaptativas y políticas dinámicas de retención de datos. No obstante, el dividendo demográfico y el ritmo de actualización de dispositivos amplían las impresiones de espectadores incrementales, ampliando la base del tamaño del mercado de TV analytics a lo largo de la década.

Panorama Competitivo

Los titanes de medición tradicionales y los disruptores nativos en la nube compiten por la participación de cartera dentro de un mercado que sigue siendo solo moderadamente consolidado. Nielsen mantiene su amplitud de acreditación tras incorporar datos a nivel de persona de streaming en vivo, fortaleciendo su credibilidad multiplataforma. Sin embargo, la caída de ingresos de Comscore destaca cómo el riesgo de renovación aumenta cuando la claridad metodológica se rezaga. Los competidores nativos de plataforma iSpot.tv y Samba TV aprovechan la propiedad de registros de dispositivos o aplicaciones para ofrecer paneles rápidos a nivel de impresión, ganando presupuestos progresivos de las agencias.

Las alianzas estratégicas se multiplican. Paramount firmó un acuerdo plurianual para implementar la suite Advanced Audiences de Nielsen en propiedades de transmisión, cable y streaming, reforzando la aceptación de la moneda y garantizando informes holísticos para los anunciantes.[3]Paramount, "Paramount y Nielsen Firman Acuerdo," paramount.comRoku, Google y Amazon invierten en carteras de patentes que abarcan la identificación de contenido de múltiples coincidencias y el modelado federado del comportamiento del usuario, reforzando las fosas tecnológicas. Las fusiones y las participaciones minoritarias apuntan a conjuntos de datos complementarios o huellas geográficas, lo que indica una lenta deriva hacia eficiencias de escala.

La innovación en espacios en blanco se centra en la medición que preserva la privacidad, la puntuación de la atención y el análisis de medios inmersivos para experiencias volumétricas. Adeia amplió los acuerdos de licencia con LG y Vizio mientras litigaba para defender la propiedad intelectual, enfatizando el valor de las patentes fundamentales ADEIA. Los especialistas más pequeños experimentan con registros de consentimiento basados en cadena de bloques y metodologías de control sintético que pronostican resultados donde los datos brutos son inaccesibles. A medida que los anunciantes exigen resultados verificables, los proveedores que integren rastros de procedencia seguros y contratos con resultados garantizados podrían superar a los titulares, energizando futuras olas de consolidación dentro del mercado de TV analytics.

Líderes de la Industria de TV Analytics

The Nielsen Company (US), LLC

Comscore, Inc.

Kantar Media Audiences Limited

Samba TV Inc.

iSpot.tv, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Paramount Global y Nielsen firmaron un acuerdo de medición plurianual que cubre propiedades de transmisión, cable y streaming, incluidas las Audiencias Avanzadas y las Calificaciones de Plataformas de Streaming con Soporte Publicitario.

- Enero de 2025: Comcast anunció ingresos del cuarto trimestre de 2024 de USD 31,9 mil millones, señalando un crecimiento del 46% en Peacock y nuevos derechos de la NBA y la WNBA.

- Noviembre de 2024: Xperi expandió TiVo OS a 2 millones de televisores inteligentes activos y proyectó ingresos para el ejercicio fiscal 2024 de entre USD 490 y 505 millones.

- Noviembre de 2024: Adeia registró USD 86,1 millones en ingresos del tercer trimestre de 2024, renovando licencias de patentes con LG y Vizio mientras perseguía litigios contra Disney.

- Noviembre de 2024: El Media Rating Council aprobó la integración de datos de streaming en vivo propios en el panel nacional de Nielsen a nivel de persona.

Alcance del Informe Global del Mercado de TV Analytics

| Software |

| Servicios |

| Local |

| Nube |

| Desarrollo de Contenido y Programación |

| Medición y Pronóstico de Audiencia |

| Publicidad y Marketing |

| Inteligencia Competitiva |

| Gestión del Abandono y del Valor de Vida del Cliente |

| Recomendación y Personalización |

| Emisoras y Redes |

| Proveedores de Servicios OTT / Streaming |

| Anunciantes y Agencias de Medios |

| Fabricantes de Equipos Originales de Televisores Inteligentes |

| Operadores de Telecomunicaciones y Cable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Desarrollo de Contenido y Programación | ||

| Medición y Pronóstico de Audiencia | |||

| Publicidad y Marketing | |||

| Inteligencia Competitiva | |||

| Gestión del Abandono y del Valor de Vida del Cliente | |||

| Recomendación y Personalización | |||

| Por Usuario Final | Emisoras y Redes | ||

| Proveedores de Servicios OTT / Streaming | |||

| Anunciantes y Agencias de Medios | |||

| Fabricantes de Equipos Originales de Televisores Inteligentes | |||

| Operadores de Telecomunicaciones y Cable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de TV analytics?

El mercado de TV analytics se está expandiendo a una CAGR del 25,21% de 2025 a 2030, elevando el valor de USD 3,59 mil millones a USD 12,19 mil millones.

¿Cuál es el segmento que más contribuye a los ingresos?

Las soluciones de publicidad y marketing lideraron con el 41,50% de los ingresos de 2024, reflejando la demanda de los anunciantes de métricas de optimización de campañas.

¿Por qué los fabricantes de televisores inteligentes están entrando en el análisis?

Los fabricantes de equipos originales persiguen ingresos recurrentes por monetización de datos y publicidad, creciendo a una CAGR del 26,10% a medida que aprovechan la telemetría de reconocimiento automático de contenido.

¿Cuál es el principal motor de crecimiento geográfico?

Asia Pacífico registra la CAGR más rápida del 14,80% debido al aumento de la penetración de televisores inteligentes y la expansión multilingüe del OTT.

¿Cómo influyen las normas de privacidad en los proveedores de análisis?

El GDPR, la CCPA 2.0 y leyes similares obligan a adoptar técnicas que preservan la privacidad, como el aprendizaje federado, lo que aumenta los costos de cumplimiento pero refuerza la confianza del consumidor.

¿Las implementaciones en la nube están superando a las instalaciones locales?

Sí, las soluciones en la nube mantuvieron el 63% de la participación en 2024 y crecen a una CAGR del 23,80%, impulsadas por el escalado elástico y los aceleradores de inteligencia artificial integrados.

Última actualización de la página el: