Tamaño y Participación del Mercado de Seguridad Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Electrónica por Mordor Intelligence

Se espera que el mercado de seguridad electrónica crezca de 48,97 mil millones de USD en 2025 a 52,16 mil millones de USD en 2026 y se prevé que alcance los 71,49 mil millones de USD en 2031 a una CAGR del 6,51% durante el período 2026-2031. La continua migración desde sistemas analógicos, la creciente penetración del análisis de video con inteligencia artificial y las normas más estrictas de protección de infraestructuras críticas sustentan este crecimiento. Las plataformas integradas en la nube reducen los costos de propiedad y agilizan las implementaciones, mientras que el procesamiento en el borde de la red limita las necesidades de ancho de banda y potencia la toma de decisiones en tiempo real. La consolidación de proveedores desbloquea ofertas integrales que combinan vigilancia, acceso y alarmas, aunque también eleva las barreras de entrada para especialistas en nichos. Los gobiernos sostienen los presupuestos de adquisición, la adopción del hogar inteligente amplía la base de clientes y la expansión de las amenazas ciberfísicas mantiene la inversión en seguridad como prioridad en todas las industrias.

Conclusiones Clave del Informe

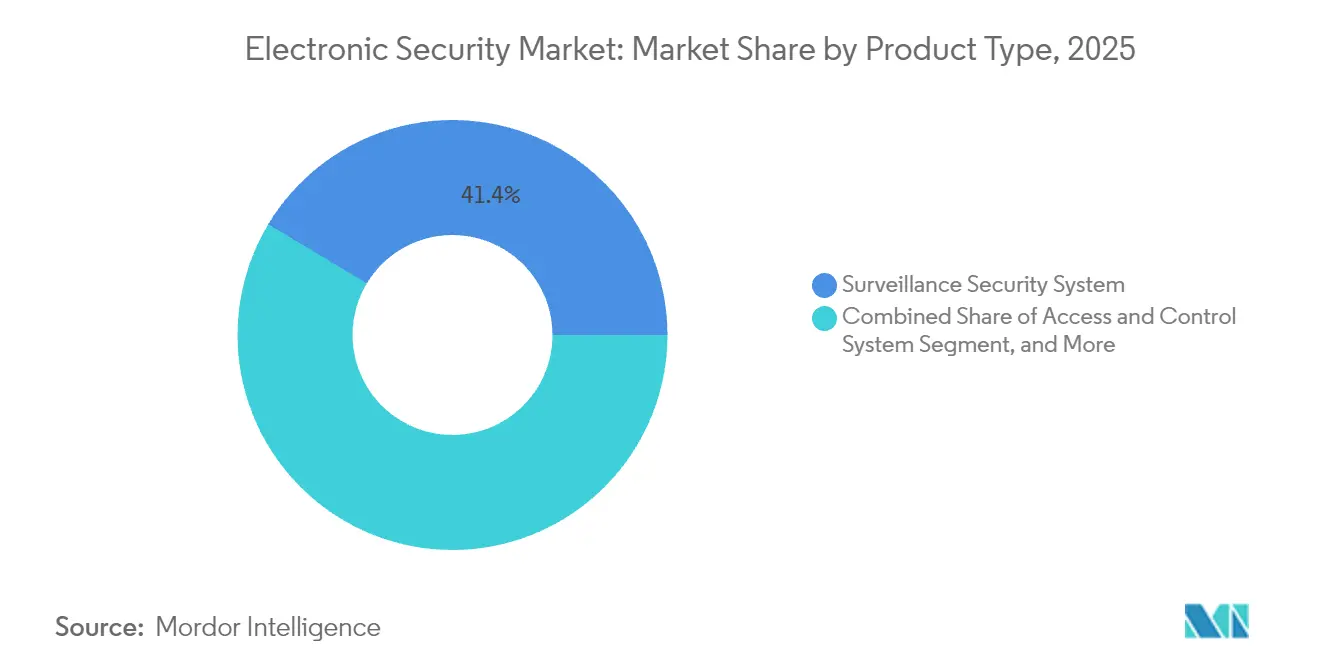

- Por tipo de producto, los sistemas de vigilancia lideraron con el 41,38% de la participación del mercado de seguridad electrónica en 2025; se proyecta que las soluciones de acceso y control se expandirán a una CAGR del 7,05% hasta 2031.

- Por tipo de servicio, los servicios de monitoreo captaron el 37,55% de los ingresos en 2025, mientras que el monitoreo basado en la nube está preparado para la mayor CAGR del 7,18% hasta 2031.

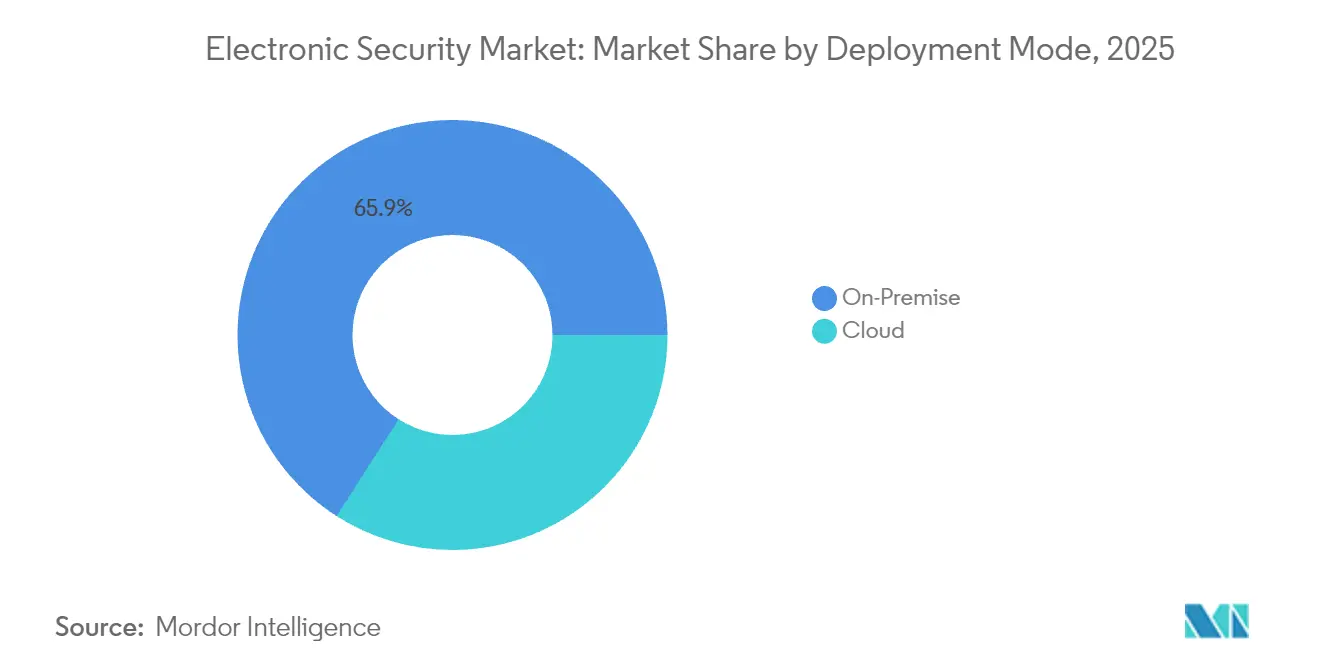

- Por modo de implementación, las instalaciones en premisa representaron el 65,94% del tamaño del mercado de seguridad electrónica en 2025; se prevé que la implementación en la nube crezca a una CAGR del 6,86%.

- Por vertical de usuario final, las aplicaciones gubernamentales representaron el 22,54% de los ingresos en 2025, mientras que el segmento residencial avanza a una CAGR del 7,72% hasta 2031.

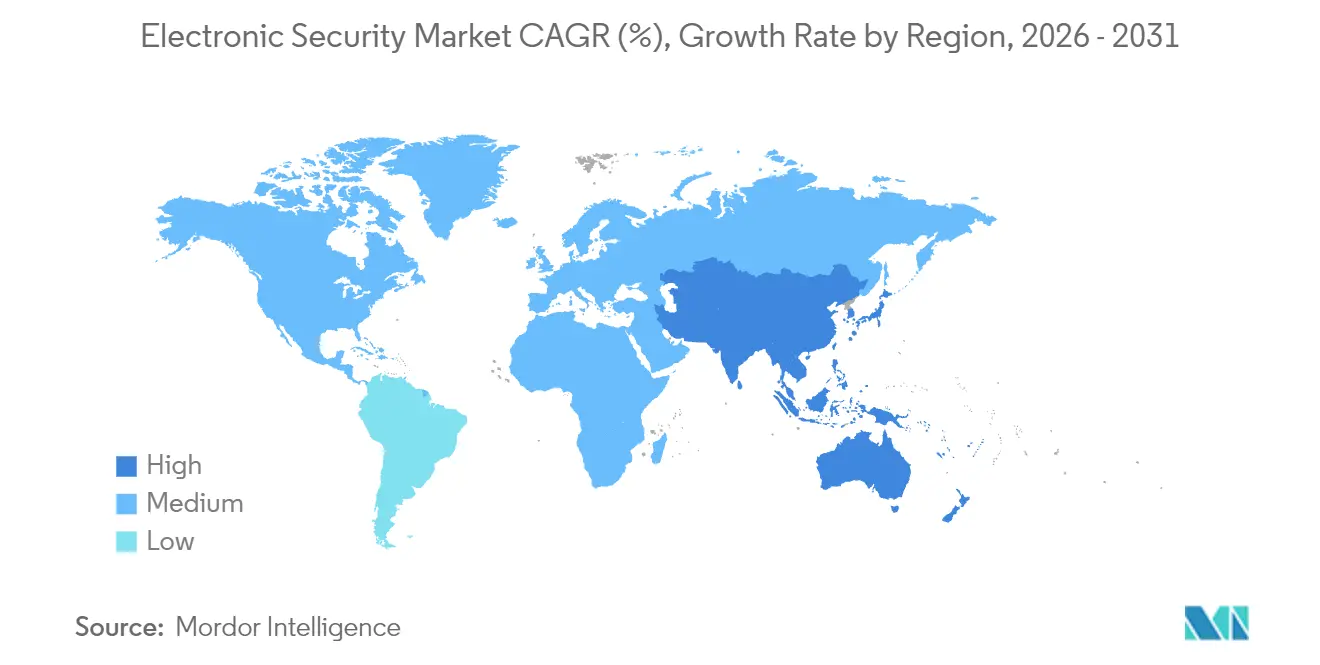

- Por geografía, América del Norte contribuyó con el 33,21% de los ingresos en 2025, y Asia Pacífico está preparada para ofrecer la CAGR más rápida del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del análisis de video habilitado por IA | +1.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración de sistemas analógicos a sistemas basados en IP | +1.2% | Global, más rápida en Asia Pacífico | Largo plazo (≥4 años) |

| Demanda de plataformas integradas impulsadas por la nube | +1.5% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Auge de la infraestructura inteligente y conectada | +1.1% | Núcleo en Asia Pacífico, expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥4 años) |

| Crecientes necesidades de convergencia físico-cibernética | +0.9% | Global, impulso regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge de la computación en el borde de la red para la seguridad en tiempo real | +0.7% | América del Norte y Asia Pacífico desarrollada | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Análisis de Video Habilitado por IA

El análisis de IA convierte las cámaras en sensores proactivos que reducen las falsas alarmas en un 95% y apoyan la obtención de información sobre el tráfico en entornos minoristas.[1]Axis Communications, "Documento técnico sobre la precisión del análisis en el borde de la red," axis.com Los chips de inferencia en el borde de la red procesan las imágenes localmente, lo que permite a los operadores actuar en cuestión de segundos en aeropuertos y plantas de energía. Los proveedores monetizan las licencias de análisis, mientras que los integradores se capacitan para gestionar el entrenamiento de algoritmos. Los primeros adoptantes en América del Norte y Europa validan los indicadores de rendimiento que impulsan los despliegues a escala global. La mejora de la precisión y la reducción de los costos de cómputo mantienen la vigencia de este impulsor en el mediano plazo.

Migración de Sistemas Analógicos a Sistemas Basados en IP

Las redes IP permiten a las empresas monitorear múltiples sitios de forma remota, integrar el control de acceso y aprovechar el almacenamiento en la nube. Los modelos de suscripción trasladan el gasto del presupuesto de capital al operativo, incorporando a las pequeñas y medianas empresas al mercado de seguridad electrónica. Sin embargo, la exposición a redes abiertas exige cifrado y segmentación que añaden complejidad en la configuración. Asia Pacífico supera el cableado heredado instalando redes IP en nuevos centros comerciales y parques industriales, consolidando el crecimiento a largo plazo.

Demanda de Plataformas Integradas Impulsadas por la Nube

Las nubes de múltiples inquilinos ofrecen actualizaciones automáticas, almacenamiento elástico y análisis escalable, reduciendo los desembolsos en hardware y mantenimiento para el 94% de los adoptantes.[2]Acre Security, "El futuro de la seguridad en 2025: perspectivas de los líderes de la industria," acresecurity.com Los proveedores de servicios gestionados agrupan video, acceso y alarmas en paquetes recurrentes que amplían la demanda potencial. La aprobación regulatoria para el alojamiento de datos fuera de las instalaciones en Estados Unidos y partes de Europa acelera la adopción, aunque los sitios de misión crítica aún mantienen algunas cargas de trabajo locales, lo que impulsa diseños híbridos.

Auge de la Infraestructura Inteligente y Conectada

Los presupuestos de ciudades inteligentes solo en Oriente Medio y África destinarán 169.000 millones de USD a TI para 2026, en gran parte asignados a capas de seguridad. Los gestores municipales integran cámaras con semáforos y servicios de emergencia, permitiendo la conciencia situacional. Los propietarios de edificios vinculan los sensores de calidad del aire y los registros de acceso a los paneles de control energético para obtener ahorros operativos. Los beneficios impulsan inversiones más amplias en el mercado de seguridad electrónica, incluso cuando las salvaguardas cibernéticas se convierten en elementos de especificación integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de cumplimiento fragmentadas entre regiones | -1.3% | Global, mayor dificultad para las multinacionales | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para las pymes | -0.8% | Global, mayor en mercados emergentes | Largo plazo (≥4 años) |

| Preocupaciones de privacidad en torno al reconocimiento facial | -0.6% | UE y América del Norte | Corto plazo (≤2 años) |

| Interrupciones en la cadena de suministro de componentes críticos | -0.9% | Global, con foco en la manufactura asiática | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Normas de Cumplimiento Fragmentadas entre Regiones

Las normas NIS2 europeas exigen controles que difieren de los marcos de Estados Unidos, lo que obliga a los proveedores a rediseñar el firmware y presentar documentación adicional. Los costos de certificación aumentan y los lanzamientos de productos se retrasan, lo que pone bajo presión a los proveedores más pequeños. Las multinacionales gestionan construcciones de sistemas paralelas para cumplir con las cláusulas de residencia de datos, lo que eleva los gastos de implementación y ralentiza la expansión del mercado de seguridad electrónica.

Alto Costo Total de Propiedad para las Pymes

Los servidores, el almacenamiento y el personal especializado mantienen los sistemas con todas las funciones fuera del alcance de muchas pequeñas empresas. Las suscripciones en la nube reducen los costos de entrada, pero generan preocupaciones sobre la fiabilidad de Internet y la privacidad de los datos. Sin opciones de financiación armonizadas o centros de monitoreo compartidos, la adopción entre las empresas con recursos limitados sigue siendo modesta, restando impulso a las previsiones a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Vigilancia Aseguran la Posición Predominante

Los equipos de vigilancia captaron el 41,38% del tamaño del mercado de seguridad electrónica en 2025, impulsados por cámaras con capacidad de IA y análisis de cruce de líneas. Los productos de acceso y control avanzan a una CAGR del 7,05%, apoyados por lectores biométricos y credenciales móviles. Los proveedores agrupan imágenes térmicas y unidades multisensor para ampliar la detección en entornos de poca luz y condiciones climáticas adversas, mientras que la convergencia con registros de acceso enriquece la evidencia forense. El procesamiento en el borde de la red reduce los costos de transmisión, manteniendo la relevancia de la vigilancia incluso donde el ancho de banda es escaso.

La proliferación de módulos de IA dentro de las cámaras crea casos de uso adyacentes como la gestión de colas y la seguridad industrial. Los compradores empresariales recurren a paneles de control unificados que combinan las transmisiones de video con la actividad de tarjetas de identificación, posicionando la vigilancia como la columna vertebral digital de las instalaciones de próxima generación. A medida que el hardware se convierte en un producto básico, la diferenciación se traslada a las pilas de software y al refuerzo de la ciberseguridad, consolidando la primacía de las ofertas integradas dentro del mercado de seguridad electrónica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Servicio: El Monitoreo Genera Flujos de Caja Predecibles

Los servicios de monitoreo mantuvieron el 37,55% de los ingresos en 2025, proporcionando supervisión permanente que las empresas y los gobiernos locales consideran esencial. La CAGR del 7,18% del monitoreo en la nube se apoya en aplicaciones móviles y portales basados en navegador que permiten a los gerentes verificar alertas en cualquier lugar. Los algoritmos de mantenimiento predictivo programan visitas de campo antes de que los dispositivos fallen, reduciendo el tiempo de inactividad y las intervenciones técnicas. Los compromisos de consultoría en materia de cumplimiento y fortalecimiento cibernético aumentan a medida que los sistemas físicos se integran en las redes corporativas, consolidando a los proveedores de servicios como socios estratégicos.

La economía de las suscripciones atrae a inversores que buscan rendimientos de tipo renta fija, impulsando adquisiciones de centros de monitoreo regionales. A medida que proliferan los paquetes residenciales de tipo hazlo tú mismo, las mejoras de monitoreo profesional se convierten en un recurso de venta adicional, ampliando el mercado de seguridad electrónica más allá de los complejos comerciales. Los principales operadores invierten en herramientas de clasificación con IA que priorizan las alertas genuinas, preservando los niveles de servicio incluso a medida que el volumen de cámaras aumenta.

Por Modo de Implementación: La Nube Gana Terreno mientras el Híbrido Sigue Siendo Clave

En premisa todavía concentra el 65,94% de la participación del mercado de seguridad electrónica, especialmente en defensa, servicios públicos y atención médica donde se aplican normas de soberanía de datos. Las instalaciones en la nube, que se expanden a una CAGR del 6,86%, ofrecen economías de pago por uso y despliegues de funciones instantáneos. Las arquitecturas híbridas combinan el registro local con el análisis en la nube, satisfaciendo tanto a los auditores regulatorios como a los equipos de innovación. Los proveedores suministran pasarelas seguras que sincronizan metadatos, facilitando las rutas de migración desde servidores heredados.

Las actualizaciones automáticas de firmware a través de consolas en la nube reducen las ventanas de vulnerabilidad, un beneficio destacado por los recientes eventos de ransomware. Sin embargo, los sitios remotos que carecen de banda ancha fiable continúan prefiriendo los almacenes en premisa. Las pasarelas en el borde de la red con IA integrada difuminan la línea divisoria, otorgando a los integradores herramientas para adaptar las posturas de seguridad mientras mantienen el impulso en el mercado de seguridad electrónica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: El Financiamiento Público Ancla la Demanda, los Hogares Añaden Velocidad

Los proyectos gubernamentales representaron el 22,54% de los ingresos en 2025, abarcando el control fronterizo, la vigilancia urbana y los edificios federales. Los presupuestos legislados protegen el gasto de los ciclos económicos, sosteniendo la demanda de referencia. Los despliegues residenciales muestran una CAGR del 7,72% a medida que los centros de hogar inteligente combinan timbres con monitoreo profesional. Los bancos, los centros de datos y los operadores logísticos combinan controles físicos con políticas de TI de confianza cero, impulsando oportunidades transversales para los integradores. Las empresas manufactureras se centran en proteger las redes de tecnología operativa, recurriendo a conjuntos unificados de video y sensores que identifican tanto las infracciones de seguridad como las intrusiones cibernéticas.

Los campus educativos modernizan dormitorios y perímetros en un contexto de mayor conciencia sobre las amenazas, mientras que los minoristas implementan análisis en toda la tienda para reducir las pérdidas. Cada vertical adapta sus métricas de rendimiento, pero todos giran en torno a plataformas interoperables que extraen información de diversos sensores, ampliando el alcance del mercado de seguridad electrónica.

Análisis Geográfico

América del Norte generó el 33,21% de los ingresos de 2025, impulsada por 27.500 millones de USD en gastos federales en ciberseguridad y el plan plurianual de 10.800 millones de USD de la Administración de Seguridad en el Transporte (TSA) para el control avanzado. La temprana adopción de la IA y la consolidada aceptación de la nube aceleran las actualizaciones de plataformas, aunque la escasez de semiconductores alarga los plazos de entrega. Las subvenciones estatales fomentan la modernización de la seguridad escolar, manteniendo una sólida cartera de proyectos en Estados Unidos y Canadá.

Asia Pacífico avanza a una CAGR del 7,12% hasta 2031, impulsada por los planes de ciudades inteligentes en China, India y el Sudeste Asiático. Los fabricantes locales suministran cámaras rentables, mientras que el despliegue del 5G sustenta los proyectos piloto de vigilancia en la nube. Los paquetes de estímulo gubernamental destinan fondos a la infraestructura digital y una creciente clase media adopta timbres conectados y sensores de movimiento. La geopolítica de la cadena de suministro y los controles de exportación introducen riesgos, aunque la creciente densidad urbana garantiza una demanda recurrente en torres comerciales y parques industriales.

Las perspectivas de Europa se mantienen estables a medida que la Directiva NIS2 impulsa el gasto en convergencia ciberfísica. Alemania y el Reino Unido modernizan los activos ferroviarios y energéticos con video con IA y puertas biométricas, mientras que el Reglamento General de Protección de Datos (RGPD) orienta a los proveedores hacia análisis que preservan la privacidad. Oriente Medio y África asignan 169.000 millones de USD en gasto en TI para 2026, con capas de seguridad integradas en megaproyectos como distritos inteligentes y corredores de transporte. América Latina adopta el monitoreo en la nube para compensar la escasez de mano de obra calificada, aunque la volatilidad cambiaria modera los planes de importación. En conjunto, estas dinámicas regionales sostienen el arco de crecimiento del mercado de seguridad electrónica.

Panorama regulatorio

La regulación de la seguridad electrónica se está endureciendo en torno al endurecimiento cibernético de los dispositivos conectados, la confianza en la cadena de suministro y el uso responsable de la IA, lo que añade pasos de cumplimiento en videovigilancia, control de acceso y seguridad del hogar inteligente. En la Unión Europea, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) entró en vigor en diciembre de 2024 y avanza hacia una implementación por etapas, con disposiciones de la CRA aplicables desde el 11 de junio de 2026 (marco de notificación de organismos de evaluación de la conformidad) y desde el 11 de septiembre de 2026 (obligaciones de reporte). Esta secuencia eleva las expectativas en materia de gestión de vulnerabilidades y documentación para productos con elementos digitales.

En Estados Unidos, las acciones de la Comisión Federal de Comunicaciones en 2026 refuerzan el escrutinio sobre la cadena de suministro y las autorizaciones relevantes para el hardware de seguridad conectado a redes. En abril de 2026, la FCC adoptó normas que exigen a determinados titulares de licencias y autorizaciones certificar si son propiedad, están controlados o sujetos a la jurisdicción de un adversario extranjero, y en mayo de 2026 la FCC adoptó un NPRM para excluir a las entidades incluidas en la Lista Cubierta de la FCC de prestar servicios de telecomunicaciones interestatales nacionales bajo la autoridad de la Sección 214. En Australia, la aplicación comenzó en junio de 2026 para las Cyber Security (Security Standards for Smart Device) Rules 2025 tras un período de transición de 12 meses, añadiendo requisitos concretos que afectan a los dispositivos inteligentes alineados con la seguridad utilizados en entornos residenciales y de pequeñas empresas.

Análisis de la cadena de valor

La cadena de valor de la seguridad electrónica abarca proveedores de componentes (sensores de imagen, SoC, microcontroladores, memoria y componentes pasivos), fabricantes de dispositivos OEM (cámaras, lectores, paneles, sensores), capas de firmware y ciberseguridad, plataformas VMS/PSIM y en la nube, y canales posteriores que incluyen distribuidores, integradores de sistemas, instaladores y centros de monitoreo que ofrecen servicios recurrentes. A medida que el mercado pasa de analógico a IP y hacia plataformas impulsadas por la nube, las suscripciones de software, la concesión de licencias de analítica y los servicios gestionados representan una mayor parte de la captura de valor. Los integradores también combinan cada vez más video, acceso y alarmas en implementaciones unificadas y arquitecturas híbridas.

Las restricciones en la electrónica aguas arriba están afectando a los plazos de entrega y a las decisiones de diseño del hardware de seguridad. Los comentarios sobre la cadena de suministro en 2026 señalaron restricciones severas vinculadas a la asignación de memoria impulsada por IA y a cuellos de botella logísticos, con plazos de entrega reportados de 26 a 55 semanas para componentes como microcontroladores, DRAM y MLCC de alta capacitancia utilizados en dispositivos de seguridad. Estas condiciones están empujando a los OEM e integradores hacia el abastecimiento múltiple, rediseños por disponibilidad de componentes y una planificación de adquisiciones más prolongada, mientras que la consolidación de proveedores, como Honeywell al sumar LenelS2 y Supra mediante la adquisición del negocio de soluciones de acceso de Carrier Global, respalda carteras integrales que abarcan dispositivos, software y servicios.

Panorama Competitivo

El mercado de seguridad electrónica muestra una concentración moderada a medida que los conglomerados diversificados amplían sus carteras mediante adquisiciones. Honeywell pagó 4.950 millones de USD por la división de soluciones de acceso de Carrier Global, añadiendo las marcas LenelS2 y Supra a su pila de tecnología para edificios.[4]Larry Anderson, "2024 fue un gran año para las fusiones y adquisiciones en el mercado de seguridad," SecurityInfoWatch, securityinfowatch.com Resideo absorbió Snap One por 1.400 millones de USD, fusionando la distribución de hogar inteligente con líneas de integración profesional. Milestone, propiedad de Canon, se fusionó con Arcules para combinar el software de gestión de video con la seguridad de video como servicio, lo que indica una inclinación hacia nubes unificadas.

Las bibliotecas de algoritmos de IA se convierten en diferenciadores clave, impulsando carreras de patentes en torno a la clasificación de objetos y la predicción de comportamientos. Los proveedores incorporan controles de red de confianza cero y proyectos piloto de criptografía poscuántica para garantizar la vigencia futura de las carteras. Los dispositivos en el borde de la red reducen los bastidores de servidores, atrayendo a sectores sensibles al costo y proyectos en mercados emergentes. Las alianzas estratégicas con fabricantes de conjuntos de chips aseguran el suministro, mientras que la participación en los comités de la Comisión Electrotécnica Internacional (IEC) y la Organización Internacional de Normalización (ISO) da forma a las futuras líneas de base de cumplimiento. Los nuevos participantes explotan nichos como la detección de drones y la seguridad de la calidad del aire, aunque las ventajas de escala y la amplitud de los canales mantienen a los actores establecidos en una posición de liderazgo en el mercado de seguridad electrónica.

Líderes de la Industria de Seguridad Electrónica

Axis Communications AB

Robert Bosch GmbH

Honeywell International Inc.

Johnson Controls International plc

Checkpoint Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la seguridad electrónica lista para el cumplimiento normativo y resistente a ciberataques para puntos finales de consumo y empresariales, que abarca cerraduras inteligentes, sistemas de alarma, lectores de acceso y cámaras conectadas. La Ley de Resiliencia Cibernética de la UE ofrece un claro incentivo para los proveedores que empaquetan hardware seguro por diseño, gestión de vulnerabilidades y documentación en soluciones más rápidas de adquirir. ETSI inició el preprocesamiento en junio de 2026 de la norma EN 304 632 bajo el mandato de la CRA (M/606), orientada a los requisitos de ciberseguridad para productos de seguridad del hogar inteligente, lo que crea oportunidades para fabricantes y plataformas capaces de traducir normas en evolución en bases de productos certificables. Esto también beneficia a los integradores que pueden operacionalizar los flujos de trabajo de parches, registros e incidentes en flotas mixtas.

Otra oportunidad es la convergencia de la seguridad física con la gestión de riesgos de TI/OT y la gobernanza en la nube, particularmente para operadores de infraestructura crítica y empresas multisitio que utilizan implementaciones híbridas. La hoja de ruta de Protección de Infraestructura Crítica de NERC 2026 destaca áreas de enfoque que incluyen MFA, cifrado para determinadas comunicaciones y gestión de riesgos priorizada para servicios en la nube de terceros, lo que respalda la demanda de arquitecturas de seguridad que unifican identidad, acceso y monitoreo en entornos ciberfísicos. En el lado de los productos, la interoperabilidad de protocolos abiertos, por ejemplo la portabilidad ONVIF y RTSP, respalda actualizaciones multiproveedor desde pilas analógicas y propietarias, mientras que la expansión de la analítica en la nube y en el borde brinda a los proveedores de servicios margen para escalar ofertas recurrentes en monitoreo, mantenimiento y consultoría de cumplimiento para compradores que buscan resultados en lugar de dispositivos aislados.

Desarrollos recientes del sector

- Junio de 2026: Honeywell amplió su Suite de Ciberseguridad de Tecnología Operativa (OT) con cinco nuevas capacidades, incluida la Defensa Cibernética Proactiva impulsada por IA y la gestión automatizada del cumplimiento de Cyber GRC. El lanzamiento refuerza las ofertas en la intersección entre la ciberseguridad industrial y las operaciones de seguridad física, respaldando a compradores que buscan resiliencia y gobernanza unificadas en TI/OT e infraestructura de seguridad conectada.

- Marzo de 2026: Honeywell anunció una colaboración con Rhombus para ofrecer una solución de video y acceso basada en la nube e impulsada por IA a través de los socios de canal de Honeywell. Este movimiento se alinea con el cambio del mercado hacia plataformas integradas gestionadas en la nube que combinan videovigilancia y control de acceso, simplificando la implementación y la gestión del ciclo de vida para edificios distribuidos.

- Septiembre de 2024: Axis Communications presentó AXIS Image Health Analytics para ayudar a diagnosticar problemas de visión de las cámaras y mejorar la fiabilidad del sistema. Al reducir el tiempo de inactividad y simplificar los flujos de trabajo de mantenimiento, esta capacidad respalda modelos orientados al servicio en los que integradores y proveedores de monitoreo se diferencian por el tiempo de actividad, la resolución de problemas remota y las operaciones predecibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad electrónica abarca los ingresos generados por sistemas electrónicos y servicios relacionados utilizados para prevenir, detectar y responder a eventos de seguridad y protección en entornos residenciales, comerciales y públicos.

Exclusiones de alcance: se excluyen el hardware de seguridad puramente mecánico y las funciones de automatización de edificios no relacionadas con la seguridad cuando no se venden ni se implementan para un caso de uso de seguridad.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistema de Seguridad de Vigilancia

- Sistema de Alarma

- Sistema de Acceso y Control

- Otros Tipos de Productos

- Por Tipo de Servicio

- Instalación e Integración

- Monitoreo

- Mantenimiento y Soporte

- Consultoría

- Por Modo de Implementación

- En Premisa

- Nube

- Por Vertical de Usuario Final

- Gobierno

- Transporte

- Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Hospitalidad

- Tiendas Minoristas

- Residencial

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos definiendo el límite del mercado y el contexto de la demanda utilizando fuentes públicas y verificables, y luego alineamos esto con la forma en que se compran e implementan los sistemas de seguridad electrónica. Entre los aportes útiles se encuentran las series de construcción de la Oficina del Censo de EE. UU., los indicadores de precios y salarios de la Oficina de Estadísticas Laborales, los flujos comerciales de UN Comtrade para categorías clave de dispositivos, y los portales de contratación pública que cubren proyectos de videovigilancia y control de acceso.

Para que los resultados del modelo sean utilizables, también revisamos los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa fiable sobre lanzamientos de productos y cambios en los canales. Cuando es necesario, nuestro equipo utiliza suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envíos para validar la exposición de los proveedores y evitar omitir flujos transfronterizos. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para recopilar datos de apoyo, validar supuestos y aclarar zonas grises en la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que observamos en las fuentes documentales, especialmente en torno a los ciclos de compra, el momento de renovación de los sistemas y la evolución de los precios en cámaras, control de acceso y sistemas de intrusión. Entrevistamos y encuestamos a instaladores, distribuidores, integradores de sistemas, equipos de seguridad empresarial y gerentes de producto en Asia-Pacífico, EMEA y América, de modo que los supuestos puedan verificarse cruzando patrones de adopción más maduros con mercados regionales de crecimiento más rápido.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 20% | APAC: 48% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 54% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que el parque de edificios y la actividad de construcción, la intensidad del gasto en seguridad por usuario final y los ciclos de reemplazo de la base instalada se utilizan para reconstruir el conjunto de demanda abordable por región. Dado que el gasto no es uniforme, ajustamos el conjunto de demanda utilizando indicadores como las incorporaciones de superficie no residencial, las carteras de proyectos de seguridad pública y transporte, las tasas de adopción de cámaras y control de acceso en nuevos emplazamientos, y la vida media del sistema antes de su actualización.

Una vez formada la demanda de nivel superior, los totales se corroboran con verificaciones ascendentes selectivas, incluidos precios de muestra (ASP) por clase de dispositivo, la combinación típica de sistemas por tipo de sitio y los márgenes de canal observados en la retroalimentación de distribuidores e integradores. Cuando los datos son escasos en países más pequeños, gestionamos las brechas mediante la comparación con economías similares, señales de importación y exportación, y rangos de penetración validados, para luego volver a probar los supuestos en llamadas de seguimiento.

La previsión se realiza mediante análisis de escenarios respaldado por el consenso de expertos sobre las variables que más influyen en el mercado, como la velocidad de migración a la nube, la adopción de analítica de video con IA y los ciclos de gasto de capital público y privado. Cuando las series temporales son estables, utilizamos el suavizado exponencial simple como verificación cruzada para que la curva final se mantenga realista y no reaccione a eventos puntuales.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación progresiva, en la que el resultado del modelo se compara con señales independientes como el movimiento comercial, los ciclos de construcción y el volumen esperado impulsado por el reemplazo para grupos clave de dispositivos. Si una región o segmento muestra un salto inusual, el factor causante se rastrea hasta un supuesto específico, como la tasa de renovación, el movimiento de precios o la penetración, y el dato de entrada se revisa antes de la aprobación final.

Antes de la publicación, el trabajo es revisado por otro analista y se verifica nuevamente la coherencia de divisas y la alineación de años para que los efectos de la inflación y del tipo de cambio no se mezclen con el crecimiento real de la demanda. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian la demanda o el comportamiento de los precios. Justo antes de la entrega, realizamos una revisión final de las noticias recientes y las publicaciones de datos para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de seguridad electrónica de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la seguridad electrónica no siempre coinciden, incluso cuando parecen cercanos, porque las empresas utilizan diferentes límites para productos, servicios y la forma de contabilizar los ingresos a lo largo de la cadena de suministro. Las diferencias también pueden provenir del momento de la conversión de divisas, de cómo se gestionan los cambios de precios, y de si la demanda de reemplazo se trata como un ciclo estable o como picos más pronunciados.

Una verificación centrada en la renovación a menudo explica una gran parte de la dispersión, ya que los precios de la electrónica y el tipo de cambio pueden variar en el transcurso de un año y desplazar los mismos volúmenes unitarios hacia totales en USD distintos. Al mantener los tipos de cambio alineados con el año indicado, actualizar los supuestos de ASP con la retroalimentación de los canales y revalidar los ciclos de reemplazo durante la última revisión, Mordor Intelligence mantiene la cifra de 2025 ligada a lo que realmente pagan los compradores por los sistemas de seguridad electrónica implementados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 48,97 mil millones de USD (2025) | |

| Consultora Global A | 52,85 mil millones de USD (2025) | Utiliza un corte de segmentación más amplio que puede incluir servicios adyacentes de seguridad y monitoreo, y la construcción de precios parece asumir una expansión más rápida del ASP dentro del mismo año base. |

| Editorial del Sector B | 57,22 mil millones de USD (2025) | Los valores se describen a nivel de salida de fábrica con servicios relacionados incluidos, lo que puede desplazar el punto de captura de ingresos y generar totales más altos frente a una contabilidad orientada al gasto del comprador. |

En las tres cifras, la conclusión principal es que los límites de alcance y el tratamiento de precios y divisas específico de cada año pueden alterar la cifra principal más de lo que lo hace la demanda unitaria subyacente. Cuando los supuestos se mantienen explícitos y vinculados a señales de demanda observables, como la renovación de la base instalada y las incorporaciones impulsadas por la construcción, el tamaño de mercado resultante es más fácil de reproducir y de utilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguridad electrónica en 2026?

Está valorado en 52,16 mil millones de USD, con una CAGR proyectada del 6,51% hasta 2031.

¿Qué categoría de producto tiene la mayor participación en el gasto en seguridad electrónica?

Los sistemas de vigilancia captaron el 41,38% de los ingresos en 2025.

¿Qué segmento crece más rápido dentro de los despliegues de seguridad electrónica?

Las soluciones de acceso y control avanzan a una CAGR del 7,05% hasta 2031.

¿Por qué los gobiernos son compradores clave de soluciones de seguridad electrónica?

Los organismos públicos representan el 22,54% de los ingresos debido a los programas continuos de infraestructura crítica y seguridad nacional.

¿Qué región se expande más rápidamente?

Asia Pacífico lidera con una CAGR del 7,12%, impulsada por inversiones en ciudades inteligentes y la urbanización.

¿Qué tecnología emergente influye más en los futuros sistemas de seguridad?

El análisis de video habilitado por IA que reduce las falsas alarmas y desbloquea información en tiempo real impulsa la innovación a corto plazo.

Última actualización de la página el: