Tamaño y Participación del Mercado de Seguridad Electrónica de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Electrónica de India por Mordor Intelligence

El tamaño del mercado de Seguridad Electrónica de India en 2026 se estima en USD 3.390 millones, creciendo desde el valor de 2025 de USD 3.050 millones con proyecciones para 2031 que muestran USD 5.710 millones, creciendo a una CAGR del 11,02% durante 2026-2031. La intensificación de la supervisión regulatoria, la modernización de la infraestructura y la disminución constante de los costos de hardware aceleran conjuntamente la adopción en los sectores público y privado. La certificación obligatoria de la Oficina de Normas Indias (BIS) para equipos de televisión de circuito cerrado (CCTV), vigente desde abril de 2025, está reconfigurando las cadenas de suministro en favor de los productores nacionales que cumplen con la normativa. Simultáneamente, los esquemas de Incentivos Vinculados a la Producción (PLI) refuerzan la capacidad de fabricación local, mientras que las asignaciones para ciudades inteligentes, los programas de seguridad para mujeres bajo el Fondo Nirbhaya y los presupuestos de modernización de los Ferrocarriles Nacionales amplían los canales de adquisición. Las empresas están reasignando capital desde cámaras básicas hacia analítica de video habilitada por IA, y la difusión de arquitecturas en la nube y en el borde está desbloqueando la demanda en ciudades de Nivel 2 y Nivel 3, donde las limitaciones de ancho de banda y presupuesto antes restringían la modernización.

Conclusiones Clave del Reporte

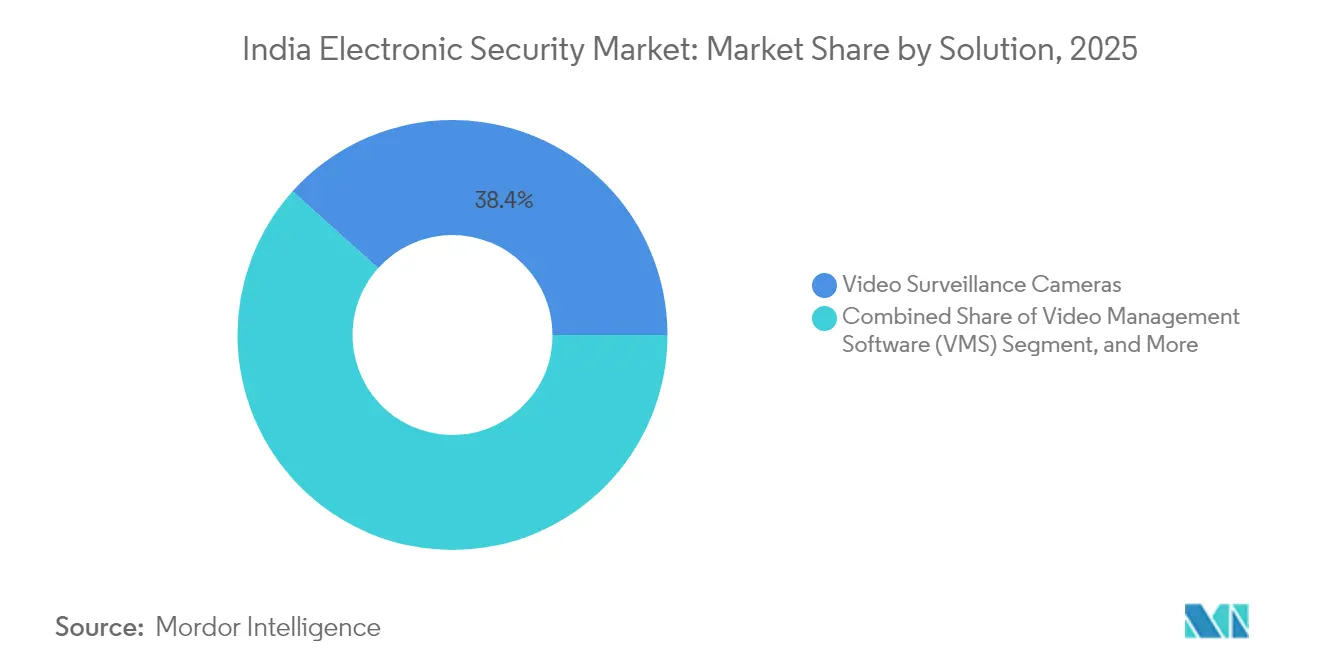

- Por solución, las cámaras de videovigilancia lideraron con una participación de ingresos del 38,35% del mercado de Seguridad Electrónica de India en 2025; se proyecta que el software de gestión de video se expanda a una CAGR del 12,44% hasta 2031.

- Por servicios, la instalación e integración representó el 48,05% de participación del mercado de Seguridad Electrónica de India en 2025, mientras que se prevé que los servicios de seguridad gestionada registren la CAGR más rápida del 12,22% hasta 2031.

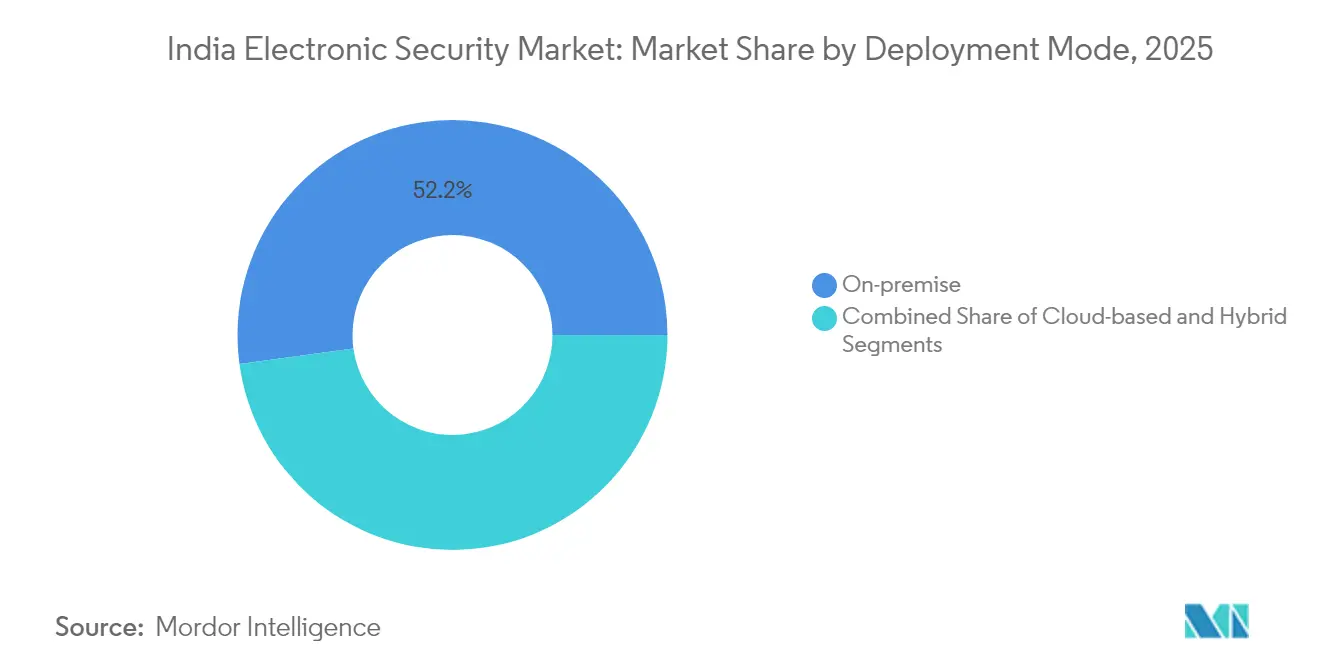

- Por modo de implementación, los sistemas locales retuvieron una participación del 52,15% del mercado de Seguridad Electrónica de India en 2025; se espera que las implementaciones basadas en la nube crezcan a una CAGR del 11,94% hasta 2031.

- Por componente, el hardware dominó con una participación del 59,65% del mercado de Seguridad Electrónica de India en 2025, mientras que el software y la analítica están proyectados para avanzar a una CAGR del 12,03% durante el período de pronóstico.

- Por vertical de usuario final, el gobierno y las fuerzas del orden tuvieron una participación del 30,85% del mercado de Seguridad Electrónica de India en 2025; el segmento residencial está preparado para la CAGR más rápida del 12,84% hasta 2031.

- Por geografía, el norte de India capturó una participación del 33,95% del mercado de Seguridad Electrónica de India en 2025, mientras que el sur de India está proyectado para ser la región de más rápido crecimiento con una CAGR del 12,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad Electrónica de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de proyectos de ciudades inteligentes más allá de 2027 | +2.1% | Nacional; ciudades de Nivel 1 y Nivel 2 | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones por delincuencia y terrorismo | +1.8% | Nacional; centros urbanos | Mediano plazo (2-4 años) |

| Recertificación obligatoria BIS para CCTV (abril 2025) | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Analítica de video habilitada por IA que reduce costos de vigilancia | +1.3% | Nacional; metrópolis y centros industriales | Mediano plazo (2-4 años) |

| Incentivos PLI nacionales para hardware de seguridad | +1.2% | Andhra Pradesh, Tamil Nadu | Mediano plazo (2-4 años) |

| Plataformas de edificios integradas con IoT en ciudades de Nivel 2/3 | +0.9% | Nivel 2/3; expansión rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Proyectos de Ciudades Inteligentes más allá de 2027

Las asignaciones gubernamentales bajo la Misión de Ciudades Inteligentes abarcan ahora más de 300 centros urbanos y destinan la vigilancia, la gestión del tráfico y la respuesta a emergencias como entregables fundamentales. Delhi International Airport Limited presentó en marzo de 2025 una plataforma de gestión aeroportuaria impulsada por IA que redujo los tiempos de rodaje mientras se integraba con los sistemas de seguridad perimetral. [1]Delhi International Airport Limited, "Comunicado de Prensa de IA Aeroportuaria ABR 2025," newdelhiairport.in Los Ferrocarriles Indios reservaron INR 2,52 lakh crore (USD 30.200 millones) en su plan de capital 2024-25, destinando fondos para vagones con GPS y la actualización de 40.000 cámaras, estandarizando así dispositivos robustecidos en todo el material rodante. [2]Ministerio de Ferrocarriles, "Libro Rosa 2024-25," indianrailways.gov.in Las corporaciones municipales en ciudades satélite emulan estos estándares para atraer inversiones, impulsando una demanda en cascada de software de control de acceso interoperable y analítica. A más largo plazo, las renovaciones urbanas propuestas en centros de Nivel 2 como Jaipur e Indore incorporan analítica de video, señalización de vehículo a infraestructura y sistemas de alarma conectados en los planes maestros, apoyando ciclos constantes de renovación de equipos. El efecto multiplicador acumulado eleva las especificaciones de referencia para los promotores privados, lo que a su vez refuerza las expectativas de características mínimas entre los compradores residenciales.

Crecientes Preocupaciones por Delincuencia y Terrorismo

Los datos de la Oficina Nacional de Registros de Delitos muestran incrementos persistentes en delitos contra la propiedad urbana y delitos habilitados por medios cibernéticos, lo que obliga a las agencias municipales y estatales a aumentar los presupuestos de vigilancia. La Policía de Maharashtra desplegó la plataforma de IA MARVEL a mediados de 2025, permitiendo la identificación de matrículas en tiempo real y alertas de anomalías de comportamiento en 5.000 transmisiones en vivo. Las empresas privadas replican estas inversiones: Larsen & Toubro anunció un programa de seguridad ciberfísica de INR 800 crore (USD 9,6 millones) en mayo de 2025, centrado en centros de operaciones de seguridad integrados que gestionan tanto activos digitales como perimetrales. Las iniciativas de seguridad para mujeres continúan canalizando subvenciones del Fondo Nirbhaya hacia redes de CCTV en estaciones de metro y postes inteligentes equipados con botones de llamada de emergencia. El aumento de las primas de seguros para instalaciones que carecen de detección perimetral certificada impulsa aún más a los operadores industriales hacia el despliegue proactivo de sensores.

Recertificación Obligatoria BIS para CCTV (Abril 2025)

La aplicación en abril de 2025 de las normas BIS IS 13252 prohibió de inmediato las importaciones no certificadas, reduciendo la participación de bajo costo de China en dos dígitos y abriendo espacio para los fabricantes nacionales que cumplen la normativa, como CP PLUS, Prama Hikvision India y Godrej Security. La norma ahora se extiende a las verificaciones de integridad del firmware y la conformidad del almacenamiento local de datos, lo que obliga a los integradores de sistemas a reevaluar las listas de materiales y los procesos de documentación. Aunque solo siete laboratorios acreditados gestionaron las cargas iniciales de cumplimiento, BIS aceleró la habilitación de instalaciones adicionales en Hyderabad y Panchkula en agosto de 2025 para eliminar los retrasos acumulados. La sustitución de importaciones, junto con los reembolsos PLI de hasta el 15% sobre el valor añadido, está catalizando la integración hacia atrás en el ensamblaje de placas de circuito impreso y módulos de lentes. Durante la transición, algunos proyectos del sector público invocaron extensiones de adquisición, aunque la mayoría se reanudó en el tercer trimestre de 2025 una vez que los inventarios de almacén se normalizaron.

Analítica de Video Habilitada por IA que Reduce los Costos de Vigilancia

Las empresas calculan que un solo operador de sala de control asistido por IA puede supervisar 600 cámaras frente a 80 bajo visualización manual, lo que se traduce en reducciones de costos de vigilancia del 30-40% dentro de los dos años posteriores al despliegue. [3]Honeywell International, "Estudio de Caso de Reducción de Costos de Vigilancia con Analítica de Video con IA," honeywell.com El Aeropuerto Internacional de Chennai pondrá en funcionamiento un corredor de verificación facial para inmigración en 2025, con el que se espera reducir los tiempos de despacho de pasajeros en un 60%. Para hacer frente al activismo en materia de privacidad, varios municipios optan por analítica basada en comportamiento que detecta merodeo o aglomeraciones sin capturar identificadores biométricos. Los conjuntos de chips de inferencia en el borde integrados en las cámaras transmiten metadatos en lugar de video sin procesar a los paneles de control en la nube, limitando el uso del ancho de banda y mitigando las preocupaciones sobre la soberanía de los datos. Los análisis de retorno sobre la inversión también destacan los ahorros en mantenimiento, ya que los algoritmos predictivos pronostican la suciedad de las lentes y la congestión de la red, reduciendo los desplazamientos de técnicos de campo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de cumplimiento y gobernanza de datos | -1.4% | Nacional; gobierno y sector bancario, financiero y de seguros | Mediano plazo (2-4 años) |

| Alta sensibilidad al gasto de capital de las pymes | -1.1% | Ciudades de Nivel 2/3 y zonas rurales | Corto plazo (≤ 2 años) |

| Escasez de laboratorios de pruebas BIS acreditados | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Litigios de privacidad que ralentizan los despliegues de identificación facial | -0.7% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Cumplimiento y Gobernanza de Datos

La ausencia de una Ley de Protección de Datos Personales definitiva deja zonas grises en torno a los períodos de retención biométrica y la replicación en la nube transfronteriza, lo que lleva a los organismos públicos a optar por archivos locales. Las instituciones financieras deben conciliar las directivas de ciberseguridad del Banco de la Reserva de India con las recomendaciones emergentes del Equipo de Respuesta a Emergencias Informáticas que exigen el registro de incidentes en tiempo casi real. Los ciclos de adquisición se alargan mientras los equipos legales examinan los acuerdos de procesamiento de datos de los proveedores, retrasando con frecuencia las migraciones a la nube entre 6 y 9 meses. Los operadores con múltiples sedes se enfrentan al costo adicional de replicar centros de datos en distintos estados para cumplir con los borradores de localización de datos en evolución. Hasta que se promulgue un estatuto de privacidad unificado, la adopción tecnológica conservadora, especialmente para el reconocimiento facial, limitará el potencial alcista en los sectores regulados.

Alta Sensibilidad al Gasto de Capital de las Pymes

Las micro y pequeñas empresas forman la columna vertebral de los sectores manufacturero y minorista de India, pero con frecuencia operan con márgenes reducidos, lo que deja un presupuesto limitado para analítica avanzada o plataformas de fusión multisensor. Los kits básicos de cuatro cámaras con precios entre INR 10.300-20.990 (USD 123-251) siguen siendo el punto de entrada preferido, saturando el extremo de bajo valor del canal. Aunque existen programas de arrendamiento de equipos liderados por bancos, la disponibilidad de crédito sigue siendo desigual en las regiones periurbanas, y los propietarios suelen preferir la compra directa para evitar cargos mensuales. Los servicios de seguridad gestionada ayudan a convertir el gasto de capital en gasto operativo, pero ha surgido fatiga de suscripción tras la proliferación de tarifas de software como servicio para contabilidad, gestión de relaciones con clientes y pagos de servicios públicos. En consecuencia, la adopción por parte de las pymes seguirá indicadores macroeconómicos como las declaraciones del impuesto sobre bienes y servicios y los desembolsos de préstamos sin garantía, más que ciclos puramente tecnológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Software de Gestión de Video Impulsa la Innovación

Las cámaras de videovigilancia continuaron representando el 38,35% de los ingresos de 2025, lo que significa la capa fundamental del tamaño del mercado de Seguridad Electrónica de India para las ofertas de soluciones. No obstante, el gasto se está inclinando hacia el software que extrae información procesable del hardware existente; se prevé que el software de gestión de video crezca a una CAGR del 12,44% a medida que las empresas buscan búsqueda forense, clasificación de objetos y automatización de la respuesta a incidentes. Los motores de IA que ofrecen reconocimiento de matrículas o analítica de detección de caídas pueden licenciarse por cámara, lo que permite actualizaciones incrementales sin reemplazos completos. Los sensores de seguridad perimetral, como el LiDAR 3D y la detección acústica distribuida, están ganando terreno en infraestructuras críticas tras despliegues de prueba que redujeron las falsas alarmas en un 70% en instalaciones de oleoductos. El control de acceso está convergiendo con los quioscos de gestión de visitantes, permitiendo el paso con una sola credencial desde la barrera del estacionamiento hasta el torniquete de la oficina.

Las arquitecturas de software de segunda generación exponen API REST abiertas, lo que las hace parte integral de los sistemas IoT más amplios de las instalaciones y allana el camino para el mantenimiento predictivo de ascensores y enfriadores. A medida que los vectores de ciberataque migran hacia cámaras en red, los integradores se diferencian ofreciendo firmware de arranque seguro y plantillas de segmentación de confianza cero. Si bien el ensamblaje nacional de cámaras se beneficia del apoyo PLI, la analítica de video de alto rendimiento suele depender de aceleradores GPU importados, lo que mantiene márgenes combinados favorables para las propuestas con mayor peso en software. En consecuencia, las multinacionales están adquiriendo startups especializadas en analítica para agrupar capacidades, mientras que los independientes indios aprovechan el talento de desarrollo de menor costo para competir en tarifas de licencia. La intensidad competitiva, por tanto, se mantiene equilibrada entre escala y especialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Servicios: Los Servicios de Seguridad Gestionada Transforman las Operaciones

La instalación e integración retuvo el 48,05% de participación del tamaño del mercado de Seguridad Electrónica de India en 2025, ya que los megaproyectos del sector público demandaron despliegues a escala nacional que abarcaban miles de puntos finales. Sin embargo, las empresas están externalizando cada vez más la supervisión diaria, la aplicación de parches de firmware y el triaje de incidentes a proveedores de servicios de seguridad gestionada, impulsando una CAGR del 12,22% para este flujo de ingresos. Los proveedores de servicios de seguridad gestionada agrupan analistas en centros de mando centralizados y aprovechan el triaje de IA para reducir el tiempo de respuesta promedio a menos de cuatro minutos, un nivel de rendimiento difícil de alcanzar para configuraciones de un solo inquilino. Los ingresos por formación y consultoría aumentan a medida que los clientes buscan orientación sobre documentación de cumplimiento BIS, esquemas de localización de datos y arquitectura de red de confianza cero. Los contratos de mantenimiento están evolucionando hacia modelos predictivos impulsados por sondas de salud integradas que pronostican fallos de disco con siete días de antelación, reduciendo drásticamente el tiempo de inactividad inesperado.

A medida que la competencia se intensifica, los integradores buscan fusiones para ampliar su presencia geográfica y diversificar la experiencia vertical. Los modelos de precios evolucionan desde tarifas mensuales fijas hacia contratos basados en resultados vinculados a porcentajes de reducción de incidentes. Las licitaciones gubernamentales incluyen cada vez más cláusulas de servicio gestionado a cinco años, estabilizando la visibilidad de ingresos para los proveedores mientras elevan el listón de las certificaciones técnicas. El subsegmento de Detección y Respuesta Gestionada se adentra en la seguridad física, analizando registros de lectores de tarjetas junto con alertas de cortafuegos para detectar amenazas internas. En conjunto, estas tendencias mueven la industria hacia un compromiso centrado en el ciclo de vida, extendiendo el valor del tiempo de vida del cliente mucho más allá del despliegue inicial de hardware.

Por Modo de Implementación: La Adopción de la Nube se Acelera a Pesar del Dominio Local

Los sistemas locales mantuvieron el 52,15% de la participación del mercado de Seguridad Electrónica de India en 2025, lo que refleja las preferencias de soberanía de datos y latencia entre las entidades de defensa y los sectores regulados. Las suscripciones en la nube, sin embargo, avanzan a una CAGR del 11,94% a medida que las empresas con sucursales distribuidas reconocen la economía de la analítica centralizada y el almacenamiento elástico. Las topologías híbridas que combinan pasarelas en el borde con nodos de nube regionales resuelven las limitaciones de ancho de banda al tiempo que permiten la replicación a nivel de metadatos para la recuperación ante desastres. Los proveedores de servicios han comenzado a ofrecer regiones de nube soberana alojadas en centros de datos indios certificados bajo la habilitación del Ministerio de Electrónica y Tecnología de la Información, tranquilizando a los responsables de cumplimiento. Además, las API de Casillero Digital del gobierno inspiran enfoques tokenizados similares en vigilancia, permitiendo a los ciudadanos dar su consentimiento para el acceso a video durante períodos específicos.

El trabajo de compresión y transcodificación intensivo en capital ahora se descarga a GPU en la nube, reduciendo las necesidades de CPU local en un 40%, un ahorro atractivo para los presupuestos de las pymes. Mientras tanto, la transmisión de tasa de bits adaptativa reduce las tarifas de salida de datos, un punto de dolor tradicional en el video en la nube. Los proveedores agrupan conjuntos de herramientas de ciberseguridad —detección de intrusiones, análisis de anomalías— en niveles de suscripción, aumentando la captura de valor más allá de las simples ventas de almacenamiento. Incluso las unidades del sector público experimentan con nodos de nube piloto para áreas no críticas como estacionamientos para validar el rendimiento antes de una adopción más amplia, lo que señala un camino de migración gradual y medido por delante.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Componente: El Software y la Analítica Impulsan la Creación de Valor

El hardware todavía representó el 59,65% del gasto de 2025, aunque las presiones de comoditización moderan el potencial alcista de los márgenes a medida que las cámaras IP de bajo costo inundan los canales. El software y la analítica, el segmento de más rápido crecimiento con una CAGR del 12,03%, orquestan la detección en tiempo real, la investigación forense posterior al evento y los registros de auditoría de cumplimiento, elevando el mercado de Seguridad Electrónica de India como una plataforma de servicio basada en datos. Los módulos de analítica independientes de la cámara extienden la vida útil de los activos de la base instalada superponiendo IA moderna sobre transmisiones RTSP heredadas. Esta tendencia de modernización resuena especialmente con los presupuestos municipales tensionados por múltiples obligaciones de desarrollo urbano. Los ingresos por servicios se benefician de la complejidad: cada actualización de modelo de aprendizaje automático o parche regulatorio requiere despliegues gestionados, integrando aún más a los integradores en las operaciones de los clientes.

Los proveedores de hardware responden incorporando elementos seguros y aceleradores de IA en el dispositivo, reduciendo la latencia de inferencia a menos de 100 milisegundos, lo que permite despliegues exclusivamente en el borde en zonas rurales con escaso ancho de banda. Los ecosistemas de componentes se profundizan a medida que los fabricantes indios de placas de circuito impreso integran localmente los chips de procesador de señal de imagen, con el objetivo de alcanzar un 40% de valor añadido nacional para 2027. Los paneles de analítica entrelazan cada vez más alarmas físicas con telemetría cibernética —una regla de cortafuegos mal configurada aparece junto a un intento de acceso no autorizado a una puerta—, cumpliendo con los marcos de gobernanza de seguridad convergente.

Por Vertical de Usuario Final: El Segmento Residencial Acelera el Crecimiento

El gobierno y las fuerzas del orden representaron el 30,85% de la demanda de 2025, anclados por las actualizaciones de las Fuerzas Policiales Armadas Centrales y las salas de control de ciudades inteligentes. No obstante, la categoría residencial se acelera a una CAGR del 12,84% y se proyecta que supere a los verticales comerciales en número de instalaciones durante los próximos cinco años. La caída de los precios de las cámaras coincide con la expansión de la distribución de comercio electrónico que entrega kits de instalación propia en 24 horas en la mayoría de las metrópolis. Las aplicaciones móviles que ofrecen visualización en vivo y comunicación bidireccional atraen a familias nucleares con padres de doble ingreso que buscan supervisión remota de niños y personas mayores. La interoperabilidad con ecosistemas de iluminación inteligente reduce la fragmentación de aplicaciones, favoreciendo la fidelización.

Los propietarios de inmuebles comerciales integran quioscos de gestión de visitantes con control de acceso para simplificar la incorporación de inquilinos, mientras que el sector bancario, financiero y de seguros pilota la biometría conductual para detectar intentos de coerción en cajeros automáticos. Las plantas de fabricación despliegan cercas perimetrales basadas en radar para cumplir con los mandatos de cero incidentes bajo las auditorías de cadenas de suministro globales. Las instalaciones sanitarias adoptan la verificación de identidad multifactor —pases QR más control de temperatura— para alinearse con las regulaciones actualizadas de Acreditación Nacional de Salud. El régimen regulatorio matizado de cada vertical profundiza la especialización entre los proveedores, fomentando unidades de mantenimiento de existencias de productos específicos y servicios de asesoramiento.

Análisis Geográfico

El dominio del norte de India está anclado por enormes licitaciones del sector público y una sólida base de integradores que opera en Delhi, Haryana y Uttar Pradesh. Las salas de control de ciudades inteligentes en Lucknow y Kanpur generan ingresos recurrentes por licencias de software, mientras que la Región de la Capital Nacional influye en los estándares de especificación, como la resolución 4K obligatoria, que se extiende a los estados adyacentes. Los ministerios federales exigen la retención de datos local, lo que convierte a la región en un bastión para las ventas de grabadores de video en red.

La trayectoria de crecimiento del sur de India aprovecha su condición de crisol tecnológico. Los corredores biométricos DigiYatra planificados en el Aeropuerto Internacional de Bangalore y las pantallas de video basadas en la nube del Metro de Hyderabad ilustran el apetito de la región por la innovación. La prevalencia de centros de datos de operadores de hiperescala como AWS y Microsoft Azure facilita el cumplimiento de los paneles de vigilancia alojados en la nube, acortando los ciclos de despliegue para las empresas. Los gobiernos estatales de Karnataka y Telangana fomentan la colaboración con startups a través de entornos de prueba de datos abiertos, acelerando la maduración de soluciones de IA.

El oeste de India se beneficia de la confluencia de los servicios financieros en Mumbai y los clústeres manufactureros en Pune y Vadodara. Las estrictas directrices del Banco de la Reserva de India impulsan a los bancos a adoptar matrices de retención de video redundantes con mandatos de archivo de 180 días. Mientras tanto, las regulaciones de seguridad industrial de Gujarat han estimulado la adopción de sistemas de detección de intrusión perimetral en complejos petroquímicos. A medida que las ampliaciones portuarias y los corredores de carga dedicados entren en funcionamiento, la demanda se ampliará más allá de los centros urbanos, diversificando el panorama competitivo dentro del mercado de Seguridad Electrónica de India.

Panorama Competitivo

El mercado de Seguridad Electrónica de India sigue siendo moderadamente fragmentado; los cinco principales proveedores representan colectivamente aproximadamente el 38% de participación, dejando amplia oportunidad para especialistas en nichos. Los fabricantes nacionales como CP PLUS, Prama Hikvision India y Godrej Security Solutions aprovechan los incentivos PLI y la proximidad a los laboratorios BIS para competir en costos y plazos de cumplimiento frente a los importadores. Las marcas globales Honeywell, Bosch y Axis Communications se diferencian a través de firmware reforzado cibernéticamente, apertura conforme con ONVIF y acuerdos de servicio globales que atraen a clientes multinacionales.

La convergencia tecnológica está reconfigurando la curva de valor. Los proveedores de cámaras agrupan analítica en el dispositivo, mientras que las empresas de software incorporan complementos de control de acceso, difuminando los límites de las categorías. Los integradores de sistemas ofrecen cada vez más contratos de seguridad gestionada basados en resultados, aprovechando el triaje de IA para gestionar datos de incidentes multisensor. Las alianzas estratégicas proliferan: la adquisición en 2024 por parte de Honeywell del negocio Global Access Solutions de Carrier reforzó su cartera de lectores de tarjetas, mientras que Bharat Electronics Limited amplió los productos de detección perimetral civil, aprovechando la investigación y el desarrollo de grado de defensa para clientes de infraestructura crítica.

La fortaleza del canal local es decisiva en las ciudades de Nivel 2/3, donde la adquisición depende de la confianza y el soporte casi inmediato. Los integradores regionales con técnicos multilingües ganan proyectos en escuelas y hospitales, mientras que los actores nacionales se centran en aeropuertos y corredores ferroviarios con alto gasto de capital. La recertificación obligatoria de CCTV inclinó temporalmente la participación hacia los fabricantes nacionales que cumplen la normativa, aunque los actores globales están acelerando las empresas conjuntas para recuperar el terreno perdido. En resumen, la amplitud de capacidades, la agilidad en certificaciones y la proximidad en el servicio definen ahora la ventaja competitiva.

Líderes de la Industria de Seguridad Electrónica de India

PRAMA Hikvision India Pvt. Ltd.

Dahua Technology India Pvt. Ltd.

Aditya Infotech Ltd. (CP PLUS)

Honeywell Automation India Ltd.

Bosch Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto 2025: Aditya Infotech (CP PLUS) recaudó INR 1.300 crore (USD 15,6 millones) mediante una oferta pública inicial suscrita en exceso 106 veces, destinando los fondos a nuevas líneas de fabricación.

- Julio 2025: Los Ferrocarriles Indios reiteraron una asignación de capital de INR 2,52 lakh crore (USD 30.200 millones) para 2024-25, que cubre GPS y CCTV en 40.000 vagones.

- Junio 2025: La Policía de Maharashtra desplegó la plataforma de analítica de video de IA MARVEL a nivel estatal para asistir en la aplicación de la ley en tiempo real.

- Mayo 2025: Larsen & Toubro comprometió INR 800 crore (USD 9,6 millones) para una iniciativa de seguridad ciberfísica integrada para clientes empresariales.

- Abril 2025: BIS inició la aplicación obligatoria de la certificación de CCTV, reconfigurando las vías de calificación de proveedores.

- Marzo 2025: Delhi International Airport desplegó un sistema de gestión aeroportuaria impulsado por IA que integra vigilancia, radar y analítica de asignación de puertas.

- Enero 2025: El Aeropuerto Internacional de Chennai confirmó el lanzamiento en 2025 de corredores de inmigración biométrica proyectados para reducir el tiempo de procesamiento de pasajeros en un 60%.

Alcance del Reporte del Mercado de Seguridad Electrónica de India

Los sistemas de seguridad electrónica realizan diversas tareas de seguridad para mejorar la protección de un área específica mediante software informático y dispositivos eléctricos. Estos sistemas rastrean y recopilan datos de subsistemas, lo que permite a los operadores del sistema analizar la información, elegir un curso de acción y responder con prontitud a los eventos.

El mercado de seguridad electrónica de India está segmentado por tipo (solución y servicios) y vertical de usuario final (gobierno, comercial e industrial). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Cámaras de Videovigilancia |

| Software de Gestión de Video (VMS) |

| Sistemas de Control de Acceso |

| Lectores y Terminales Biométricos |

| Detección de Intrusión y Alarmas |

| Sensores de Seguridad Perimetral |

| Instalación e Integración |

| Mantenimiento y Soporte |

| Supervisión y Respuesta (Centro de Mando) |

| Servicios de Seguridad Gestionada |

| Formación y Consultoría |

| Local |

| Basado en la Nube |

| Híbrido |

| Hardware |

| Software y Analítica |

| Servicios |

| Gobierno y Fuerzas del Orden |

| Edificios Comerciales |

| Industrial y Manufactura |

| Sector Bancario, Financiero y de Seguros |

| Transporte y Logística |

| Residencial |

| Comercio Minorista y Hostelería |

| Instalaciones Sanitarias |

| Otros Verticales de Usuario Final |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Centro de India |

| Por Solución | Cámaras de Videovigilancia |

| Software de Gestión de Video (VMS) | |

| Sistemas de Control de Acceso | |

| Lectores y Terminales Biométricos | |

| Detección de Intrusión y Alarmas | |

| Sensores de Seguridad Perimetral | |

| Por Servicios | Instalación e Integración |

| Mantenimiento y Soporte | |

| Supervisión y Respuesta (Centro de Mando) | |

| Servicios de Seguridad Gestionada | |

| Formación y Consultoría | |

| Por Modo de Implementación | Local |

| Basado en la Nube | |

| Híbrido | |

| Por Componente | Hardware |

| Software y Analítica | |

| Servicios | |

| Por Vertical de Usuario Final | Gobierno y Fuerzas del Orden |

| Edificios Comerciales | |

| Industrial y Manufactura | |

| Sector Bancario, Financiero y de Seguros | |

| Transporte y Logística | |

| Residencial | |

| Comercio Minorista y Hostelería | |

| Instalaciones Sanitarias | |

| Otros Verticales de Usuario Final | |

| Por Región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India | |

| Centro de India |

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor del mercado de Seguridad Electrónica de India en 2026?

El mercado está valorado en USD 3.390 millones en 2026.

¿Qué segmento de solución crece más rápido?

Se proyecta que el software de gestión de video crezca a una CAGR del 12,44% hasta 2031.

¿Cómo afecta la certificación BIS a los proveedores?

La certificación obligatoria, aplicada en abril de 2025, está reduciendo las importaciones no conformes y aumentando la participación de los fabricantes nacionales.

¿Por qué está aumentando la demanda residencial?

Los kits de cámaras asequibles habilitados por IA y el control mediante aplicaciones móviles están impulsando una CAGR del 12,84% en las instalaciones residenciales.

¿Qué región experimentará el crecimiento más rápido hasta 2031?

Se prevé que el sur de India se expanda a una CAGR del 12,56%, impulsado por inversiones en centros tecnológicos y la adopción temprana de seguridad basada en la nube.

¿Qué modelo de servicios está ganando terreno?

Los servicios de seguridad gestionada que agrupan supervisión, actualizaciones y analítica se están expandiendo a una CAGR del 12,22% a medida que las empresas convierten el gasto de capital en gasto operativo.

Última actualización de la página el: