Tamaño y participación del mercado global de soluciones de detección de fugas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de soluciones de detección de fugas por Mordor Intelligence

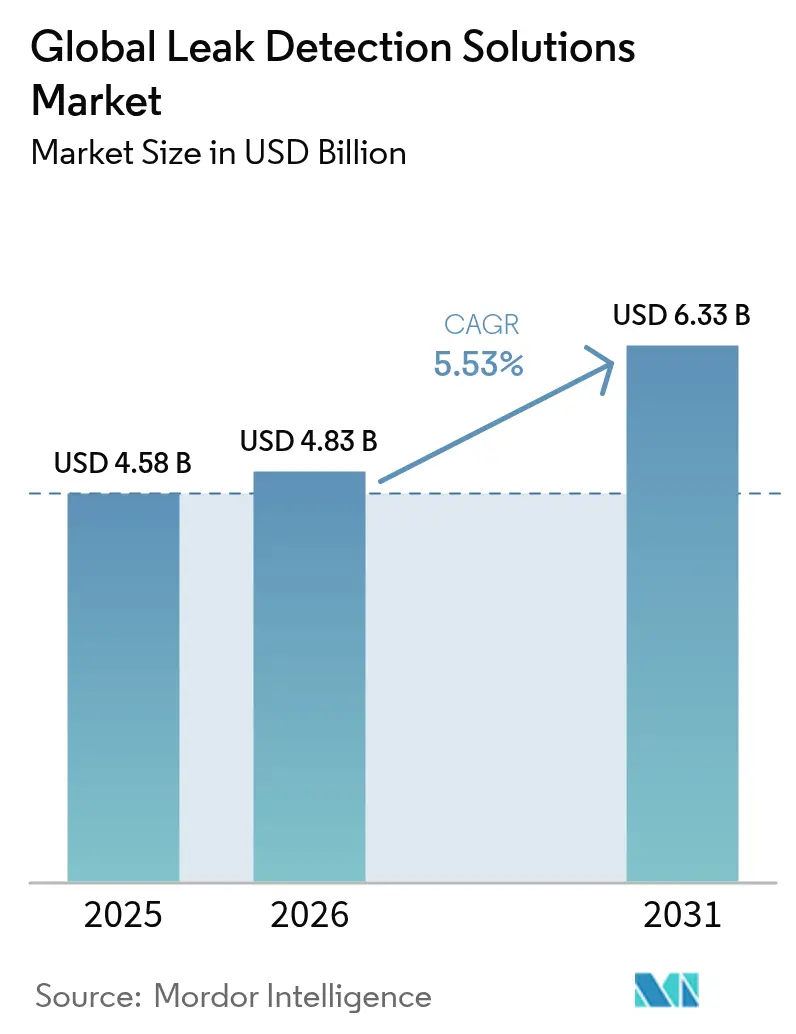

El tamaño del mercado de soluciones de detección de fugas fue valorado en USD 4,58 mil millones en 2025 y se estima que crecerá desde USD 4,83 mil millones en 2026 hasta alcanzar USD 6,33 mil millones en 2031, a una CAGR del 5,53% durante el período de pronóstico (2026-2031). Las estrictas regulaciones ambientales, la expansión de la infraestructura energética y la rápida innovación en sensores sustentaron este crecimiento. En 2024, la Agencia de Protección Ambiental de los Estados Unidos finalizó las normas sobre tarifas de metano que imponían cargos de hasta USD 1.500 por tonelada métrica en 2026, lo que desencadenó una oleada de inversiones impulsadas por el cumplimiento normativo.[1]Agencia de Protección Ambiental de los Estados Unidos, "La Administración Biden-Harris anuncia la norma final para reducir las emisiones de metano", epa.gov Las normas complementarias de la PHMSA que entraron en vigor en 2025 exigieron programas de detección avanzada en las tuberías de gas de los Estados Unidos. Las soluciones de absorción láser y LiDAR registraron la adopción más rápida gracias a sus capacidades de cuantificación de alta resolución, mientras que las plataformas montadas en drones resolvieron los desafíos de acceso en zonas peligrosas. América del Norte ocupó la posición regional más importante, aunque Asia-Pacífico registró los avances más vigorosos a medida que India y Japón aceleraron sus programas de tuberías de gran diámetro.

Conclusiones clave del informe

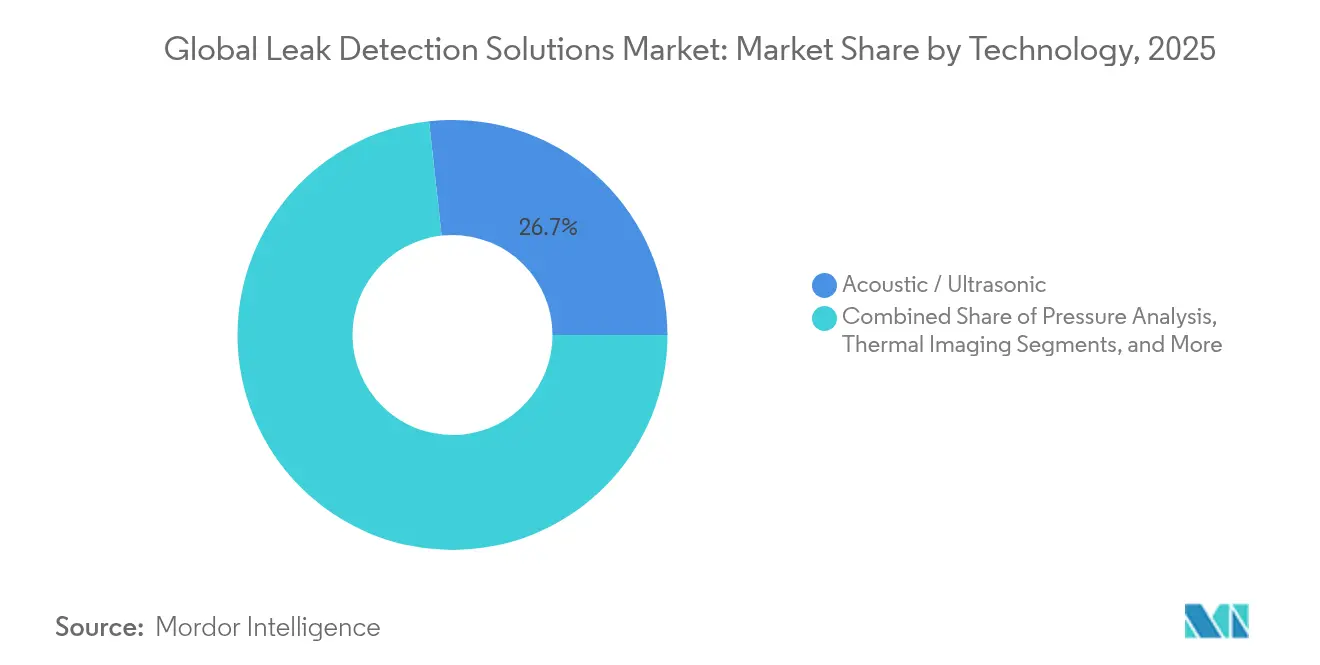

- Por tecnología, las soluciones acústicas/ultrasónicas lideraron con una participación de ingresos del 26,74% en 2025, mientras que las tecnologías de absorción láser y LiDAR se expandieron a una CAGR del 8,41% hasta 2031.

- Por industria de usuario final, el segmento de petróleo y gas mantuvo el 60,35% de la participación del mercado de soluciones de detección de fugas en 2025; el tratamiento de agua registró la CAGR proyectada más alta del 5,76% durante 2026-2031.

- Por modo de implementación, los sistemas fijos representaron el 65,40% del tamaño del mercado de soluciones de detección de fugas en 2025, mientras que las soluciones montadas en drones crecieron a una CAGR del 11,65%.

- Por etapa de tubería, las operaciones midstream capturaron el 44,60% del tamaño del mercado de soluciones de detección de fugas en 2025; las actividades upstream avanzaron a una CAGR del 7,22% hasta 2031.

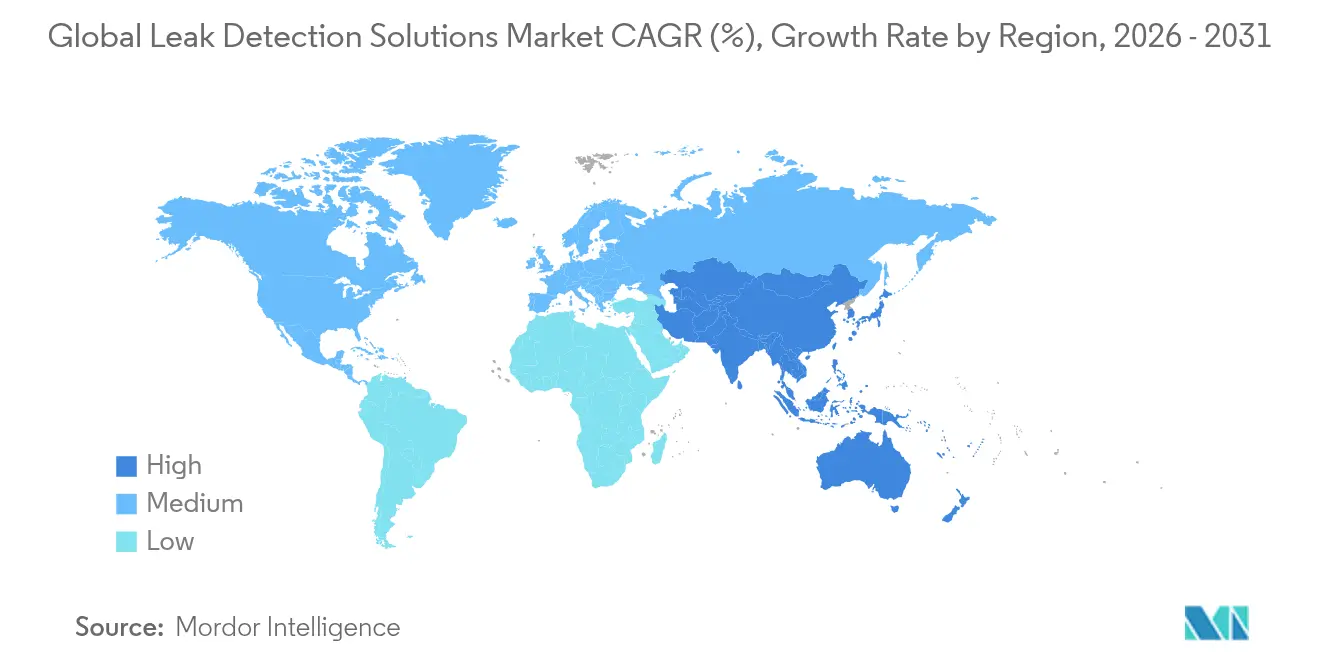

- Por geografía, América del Norte retuvo el 37,70% de la participación regional en 2025, pero Asia-Pacífico fue la geografía de más rápido crecimiento con una CAGR del 7,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de soluciones de detección de fugas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas regulaciones de metano fugitivo (p. ej., Ley de Reducción de la Inflación de los Estados Unidos) | +1.8% | América del Norte, con expansión hacia la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida expansión de proyectos de tuberías de hidrógeno y CCUS | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| La analítica predictiva habilitada por IA reduce los falsos positivos | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de modelos de negocio de detección de fugas como servicio (LDaaS) | +0.7% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Constelaciones de satélites que proporcionan datos de emisiones de alta resolución | +0.6% | Cobertura global con foco en las principales regiones de petróleo y gas | Corto plazo (≤ 2 años) |

| La presentación obligatoria de informes ESG impulsa una gestión proactiva de fugas | +0.5% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones de metano fugitivo impulsan la transformación del mercado

El recargo por metano de la Ley de Reducción de la Inflación, que comenzó en USD 900 por tonelada métrica en 2024 y aumenta a USD 1.500 en 2026, reconfiguró la economía de los proyectos al hacer que el monitoreo continuo resultara más económico que el pago de tarifas. Los protocolos complementarios de "Super Emisor" permitieron a terceros activar la respuesta del operador ante fugas superiores a 100 kg/h, acelerando la adopción de sensores fijos y alimentaciones de datos satelitales. Los operadores sustituyeron las inspecciones heredadas del Método 21 con imágenes ópticas de gas y matrices de fibra óptica para evitar tiempos de inactividad, incrementando los volúmenes de pedidos de paquetes de cámaras de alta resolución.

Rápida expansión de proyectos de tuberías de hidrógeno y CCUS

Las moléculas de hidrógeno son más pequeñas y más difusivas que el metano, lo que requiere detectores capaces de detectar fugas por debajo de 1 ppm; los analizadores Raman demostraron tal sensibilidad a distancias de varios metros. El Departamento de Energía de los Estados Unidos destinó USD 25 millones para I+D en detección específica de hidrógeno en 2025. Los operadores estatales de India, incluido GAIL, evaluaron troncales de hidrógeno dedicadas, generando demanda adicional de sensores especializados.

La analítica predictiva habilitada por IA reduce los falsos positivos

Los algoritmos de aprendizaje automático fusionaron datos de múltiples sensores y redujeron las falsas alarmas al diferenciar las firmas de fugas del ruido de lluvia, venteo y compresores. La colaboración de Honeywell con Google integró la IA generativa Gemini en sus plataformas para ofrecer alarmas con reconocimiento contextual y programas de mantenimiento dinámico. Trabajos académicos demostraron que la fusión de múltiples algoritmos mejoró la precisión de detección en 0,15 puntos porcentuales, permitiendo a los operadores confiar en comandos de cierre autónomos.

Las constelaciones de satélites habilitan la transparencia global de emisiones

MethaneSAT, lanzado en marzo de 2024, comenzó a detectar plumas de tan solo 2 ppb y proporcionó paneles de control públicos que los reguladores e inversores utilizaron para evaluar a los operadores comparativamente. Estudios que combinaron datos de Sentinel-2 y EnMAP cuantificaron fugas entre 1 t/h y 40 t/h con alta fidelidad espacial, reforzando la presión sobre los adoptantes tardíos para instalar equipos de verificación en tierra.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX para implementaciones de fibra óptica y LiDAR en tuberías de campo maduro | -1.1% | Global, particularmente en regiones maduras de petróleo y gas | Corto plazo (≤ 2 años) |

| Escasez de técnicos calificados en termografía y acústica en mercados emergentes | -0.8% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en sistemas de detección de fugas vinculados a la nube | -0.5% | Global, con mayor impacto en regiones digitalmente avanzadas | Mediano plazo (2-4 años) |

| Las falsas alarmas en condiciones de flujo multifásico reducen la confianza del operador | -0.4% | Global, particularmente en entornos de procesamiento complejo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para implementaciones de fibra óptica y LiDAR en tuberías de campo maduro

Los sensores de fibra óptica distribuida cuestan entre USD 50.000 y USD 100.000 por kilómetro, y las modernizaciones a menudo requieren zanjas o modificaciones en bastidores que interrumpen el caudal. Los cabezales LiDAR adecuados para zonas peligrosas tenían un precio de entre USD 200.000 y USD 500.000, lo que restringía la adopción cuando los precios del crudo se suavizaban. Los operadores en cuencas de menor margen optaron por detectores ultrasónicos portátiles a pesar de su menor cobertura.

Escasez de técnicos calificados en termografía y acústica en mercados emergentes

Los detectores ultrasónicos requerían personal capaz de interpretar firmas de 20 a 40 kHz, una competencia escasa en toda África y partes de Asia. La interpretación de imágenes térmicas enfrentó brechas similares, con gestores de servicios públicos que señalaban tiempos de espera de hasta un año para contratar termógrafos certificados de nivel II. La escasez retrasó las implementaciones incluso cuando había financiamiento disponible, frenando el mercado de soluciones de detección de fugas en regiones de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La fortaleza acústica se enfrenta a la aceleración láser

Los sistemas acústicos y ultrasónicos representaron el 26,74% de los ingresos de 2025, convirtiéndolos en el mayor grupo tecnológico individual en el mercado de soluciones de detección de fugas. Los sensores piezoeléctricos proporcionaban alertas instantáneas en un radio de 40 m y no requerían calibración, una propuesta de valor adecuada para líneas de recolección terrestres. Las plataformas de absorción láser y LiDAR, aunque todavía más pequeñas en ventas absolutas, se expandieron a una CAGR del 8,41%, impulsadas por el reconocimiento regulatorio de los protocolos de medición cuantificada de emisiones.

Las cámaras térmicas evolucionaron de variantes portátiles a variantes conectadas a la nube que transmitían datos radiométricos para análisis predictivo, ampliando su atractivo entre los operadores de refinerías. La detección distribuida por fibra óptica obtuvo contratos a lo largo de conexiones submarinas donde el acceso para mantenimiento era limitado. El modelado analítico mostró un error de localización inferior al 1% para el monitoreo de tanques de almacenamiento basado en emisión acústica, validando el dominio acústico en activos fijos.

Por industria de usuario final: El petróleo y el gas mantienen su dominio mientras las empresas de servicios de agua aceleran

El sector de petróleo y gas capturó el 60,35% de los ingresos de 2025, reflejando las tarifas estatutarias por fugas y la naturaleza de alto riesgo de los derrames de hidrocarburos. No obstante, las empresas de servicios de tratamiento de agua registraron la expansión más rápida con una CAGR del 5,76%, impulsadas por redes envejecidas y mandatos de reducción de pérdidas relacionados con la sequía. Las empresas de servicios implementaron clasificadores de IA que lograron una precisión del 98,3% en la diferenciación de fuga/sin fuga en redes de agua potable. Los operadores de productos químicos y generación de energía adoptaron caudalímetros de abrazadera siguiendo las políticas corporativas de cero emisiones netas, mientras que los desarrolladores de hidrógeno exigieron detectores basados en Raman para cumplir con los requisitos de los casos de seguridad.

Por componente: Hardware dominante, software en auge

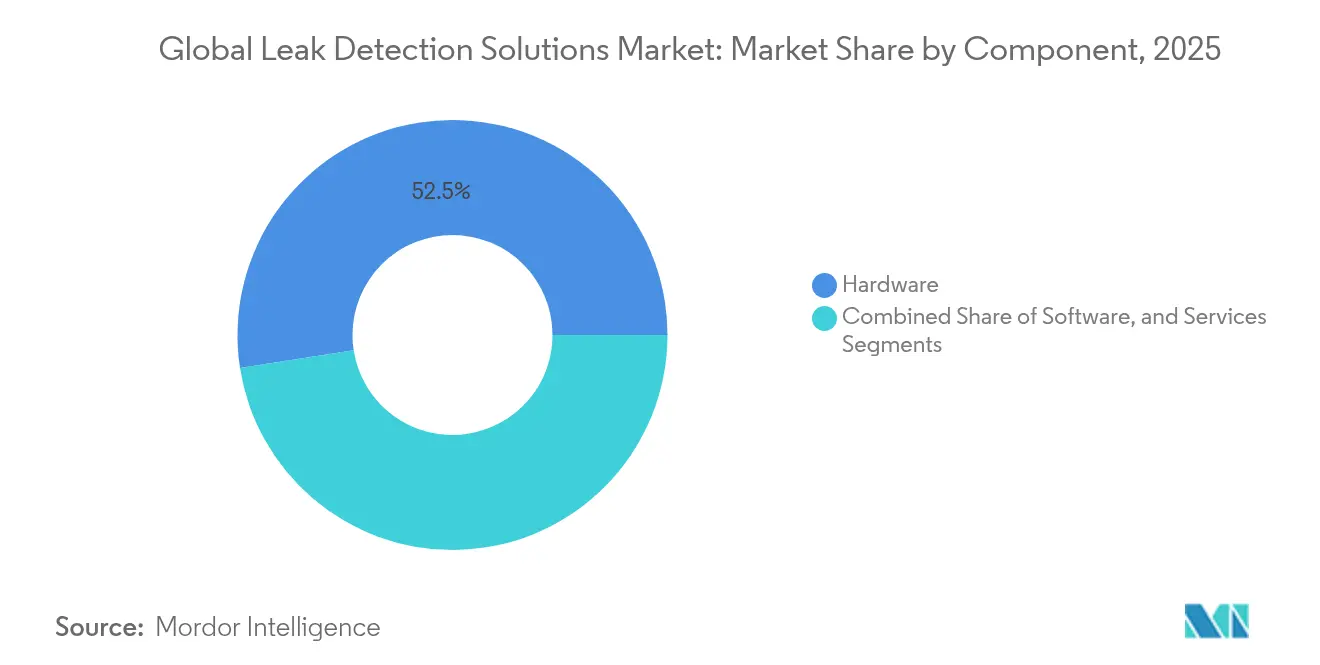

Los sensores, cámaras y cables representaron el 52,45% del gasto de 2025, anclando el mercado de soluciones de detección de fugas. Sin embargo, el software de análisis, enriquecido con aprendizaje automático, registró una CAGR del 7,55% a medida que los operadores transitaron hacia el mantenimiento predictivo. Los modelos de aprendizaje profundo en fibras multimodo predijeron temperaturas con una precisión de tolerancia del 100%, impulsando la adopción en trenes de GNL. Los servicios, incluidos los contratos de instalación y de detección de fugas como servicio (LDaaS), se mantuvieron como contribuidores estables y proporcionaron flujos de ingresos de tipo anualidad para los proveedores.

Por modo de implementación: Los sistemas fijos dominan, los drones despegan

Las instalaciones fijas generaron el 65,40% de los ingresos de 2025, impulsadas por los requisitos de vigilancia las 24 horas del día, los 7 días de la semana en estaciones de compresión y parques de tanques. Las plataformas montadas en drones, sin embargo, se expandieron a una CAGR del 11,65% a medida que los operadores buscaban reconocimiento rápido tras tormentas o incidentes de sabotaje. El HoverGuard de ABB ilustra las mejoras de sensibilidad capaces de mapear metano de 1 ppm-metro a 150 m de altitud. Los detectores portátiles desempeñaron un papel en las inspecciones puntuales y en la entrada a espacios confinados.

Por etapa de tubería: Liderazgo midstream en medio de un repunte upstream

Las redes de transmisión absorbieron el 44,60% del gasto de 2025, reflejando el vasto kilometraje de tuberías reguladas que requieren una garantía continua de integridad. Los pozos upstream y las líneas de flujo, no obstante, crecieron a una CAGR del 7,22% a medida que los proyectos de esquisto, costa afuera y recuperación mejorada de petróleo instalaron compuestos resistentes a la corrosión que requerían una vigilancia especializada de fugas. Los sitios downstream —refinerías, complejos petroquímicos y licuefactores de GNL— mantuvieron una demanda estable de detección de vapores y cámaras infrarrojas para mitigar los riesgos de parada de unidades.

Análisis geográfico

América del Norte retuvo el 37,70% de los ingresos globales en 2025 gracias a las leyes de tarifas por metano, las regulaciones mejoradas de seguridad en tuberías y el despliegue de programas de verificación satelital como MethaneSAT que examinaron las cuencas de esquisto. La hoja de ruta del hidrógeno de Canadá impulsó aún más los pedidos de sensores de fugas especializados, mientras que la construcción de tuberías transfronterizas de México generó demanda incremental de soluciones de monitoreo midstream. Se prevé que el tamaño del mercado de soluciones de detección de fugas en la región avance de manera constante a medida que las refinerías digitalizan sus activos envejecidos.

Asia-Pacífico registró una CAGR del 7,62% hasta 2031. India puso en marcha una tubería de GLP de USD 1.300 millones y 2.800 km en 2025 y destinó USD 5.000 millones para nuevos corredores de gas, impulsando las importaciones de hardware y el ensamblaje local. Japón firmó pactos bilaterales para reducir las fugas de metano y financió I+D en inspecciones con drones para líneas de alcantarillado municipales. China amplió el radar de apertura sintética en banda L (SAR) combinado con radar de penetración en suelo para detectar fallas en tuberías de agua bajo arterias urbanas, acelerando los pedidos municipales.

Europa mantuvo el impulso a medida que la UE endureció la presentación de informes de sostenibilidad corporativa y la divulgación de intensidad de metano. Los operadores integraron cadenas de fibra óptica a lo largo de los interconectores del Mar del Norte e invirtieron en helicópteros equipados con LiDAR para monitorear las redes de distribución. Oriente Medio y África se rezagaron en mano de obra calificada, pero el auge de los centros de CCUS en el Golfo y las nuevas tuberías de exportación de crudo en África Oriental desbloquearon contratos para paquetes de detección de fugas llave en mano. Las empresas de servicios públicos regionales aprovecharon los acuerdos de transferencia de tecnología para cerrar las brechas de capacidad.

Panorama competitivo

El mercado de soluciones de detección de fugas mostró una fragmentación moderada. Los principales actores de automatización industrial orquestaron adquisiciones para ampliar su alcance. Honeywell gastó USD 2.160 millones en Sundyne y USD 1.810 millones en la tecnología de GNL de Air Products para profundizar las carteras de bombas, compresores y controles de procesos críticos.[4]Honeywell International Inc., "Perspectivas de relaciones con inversores: edición de marzo de 2025", investor.honeywell.com La empresa luego integró la IA Gemini de Google en su plataforma para ofrecer racionalización dinámica de alarmas.

Endress+Hauser absorbió aproximadamente 800 empleados de SICK a través de una alianza estratégica que reforzó las competencias de análisis de gas y medición de flujo esenciales para la cuantificación de emisiones. Emerson adquirió Flexim para asegurar ultrasonidos de abrazadera utilizados en plantas de agua y productos químicos. Los especialistas más pequeños prosperaron en nichos como sensores específicos de hidrógeno y detección de fugas como servicio (LDaaS) habilitada por IA; su agilidad les permitió obtener proyectos piloto con compañías petroleras nacionales.

La intensidad competitiva aumentó a medida que las empresas emergentes de datos satelitales se asociaron con empresas de drones para ofrecer suscripciones de vigilancia a escala de cuenca. Los proveedores se diferenciaron a través de ofertas integrales que agrupaban sensores, análisis en la nube y plantillas de informes regulatorios. La competencia de precios se mantuvo moderada en aplicaciones de alto riesgo donde el rendimiento superaba al costo, manteniendo márgenes brutos saludables para los actores establecidos.

Líderes de la industria global de soluciones de detección de fugas

Honeywell International Inc

Aeris Technologies, Inc.

Bridge Photonics

Schneider Electric S.E

Siemens Gas and Power GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Honeywell adquirió Li-ion Tamer, añadiendo detección de gases fuera de la batería para incendios de almacenamiento de baterías a su suite de automatización de edificios.

- Julio de 2025: SICK y Endress+Hauser formaron una alianza de automatización de procesos; aproximadamente 800 empleados de SICK se incorporaron a Endress+Hauser para fortalecer las ofertas de análisis de gas.

- Junio de 2025: La ciudad de Kobe desplegó drones IBIS2 para inspeccionar 600 m de líneas de alcantarillado, creando un modelo nacional para el uso municipal de drones.

- Marzo de 2025: Honeywell anunció la adquisición de Sundyne por USD 2.160 millones para ampliar las bombas y compresores integrales de los circuitos de detección de fugas.

Alcance del informe del mercado global de soluciones de detección de fugas

Un sistema de detección de fugas monitorea el flujo de petróleo y gas, productos químicos y agua a través de una tubería, así como la fuga de otros elementos. El sistema corta el flujo o alerta sobre la fuga cuando se detecta una situación inusual. Los sistemas de detección de fugas generalmente se instalan en las industrias de petróleo y gas, química, tratamiento de agua, generación de energía y otras. Se crearon técnicas específicas de detección de fugas para proporcionar la ubicación de la fuga.

El estudio cubre la tecnología de soluciones de detección de fugas que incluye acústica/ultrasónica, análisis de presión, imágenes térmicas, fibra óptica, absorción láser, LiDAR, detección de vapores y E-RTTM, e identifica las fugas en los principales usuarios finales como petróleo y gas, química, tratamiento de agua y generación de energía. El estudio también cubre la demanda en diversas regiones y considera el impacto del COVID-19 en el mercado.

| Acústica / Ultrasónica |

| Análisis de presión |

| Imágenes térmicas |

| Fibra óptica |

| Absorción láser y LiDAR |

| Detección de vapores |

| E-RTTM |

| Otras tecnologías |

| Petróleo y gas |

| Química |

| Tratamiento de agua |

| Generación de energía |

| Otros usuarios finales |

| Hardware |

| Software |

| Servicios |

| Fijo / Estacionario |

| Portátil / De mano |

| Montado en drones / Aéreo |

| Upstream |

| Midstream |

| Downstream |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tecnología | Acústica / Ultrasónica | ||

| Análisis de presión | |||

| Imágenes térmicas | |||

| Fibra óptica | |||

| Absorción láser y LiDAR | |||

| Detección de vapores | |||

| E-RTTM | |||

| Otras tecnologías | |||

| Por industria de usuario final | Petróleo y gas | ||

| Química | |||

| Tratamiento de agua | |||

| Generación de energía | |||

| Otros usuarios finales | |||

| Por componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por modo de implementación | Fijo / Estacionario | ||

| Portátil / De mano | |||

| Montado en drones / Aéreo | |||

| Por etapa de tubería | Upstream | ||

| Midstream | |||

| Downstream | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de soluciones de detección de fugas?

El mercado de soluciones de detección de fugas fue valorado en USD 4,83 mil millones en 2026 y se proyecta que alcance USD 6,33 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Los sistemas de absorción láser y LiDAR son las tecnologías de más rápido crecimiento, registrando una CAGR del 8,41% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La sólida expansión de tuberías en India, los programas de mitigación de metano de Japón y las actualizaciones de infraestructura municipal de China impulsan una CAGR regional del 7,62%.

¿Cómo afectan las regulaciones de cero metano a la adopción?

Los cargos que aumentan a USD 1.500 por tonelada métrica en 2026 han hecho que invertir en monitoreo continuo sea más económico que pagar penalizaciones, acelerando las implementaciones en América del Norte.

¿Qué papel desempeñan los drones en la detección de fugas?

Los sensores montados en drones proporcionan cobertura rápida y remota de activos peligrosos o inaccesibles, y este modo de implementación crece a una CAGR del 11,65%.

¿Quiénes son los actores clave que dan forma a la dinámica del mercado?

Honeywell, Endress+Hauser, Emerson y ABB lideran mediante adquisiciones, alianzas de IA e integración de carteras, acumulando conjuntamente una parte considerable de los ingresos globales.

Última actualización de la página el: