Tamaño y Participación del Mercado de Préstamos para Vivienda en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 62.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.72% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Vivienda en Brasil por Mordor Intelligence

El tamaño del mercado de préstamos para vivienda en Brasil es de USD 62,99 mil millones en 2026, y se proyecta que alcance USD 104,81 mil millones en 2031 a una CAGR del 10,72% durante el período de pronóstico (2026-2031). La demanda está reforzada por la urbanización y la expansión de la clase media, con el 87% de los residentes viviendo en ciudades y la formación de hogares que continúa sumando nuevos compradores. El apoyo de políticas a través de Minha Casa, Minha Vida y las reglas actualizadas del SBPE amplían la elegibilidad y mantienen las originaciones resilientes a través de los ciclos de tasas. La adopción de Open Finance y Pix comprime los plazos de suscripción al permitir la evaluación crediticia basada en flujo de caja y el intercambio instantáneo de datos[1]IBGE, "Censo 2022, el 87% de la población brasileña vive en áreas urbanas," Agencia de Noticias del IBGE, ibge.gov.br. Las estrategias competitivas se concentran en la incorporación digital, la toma de decisiones impulsada por IA y las asociaciones banco-fintech que vinculan la velocidad de originación con un financiamiento estable.

Conclusiones Clave del Informe

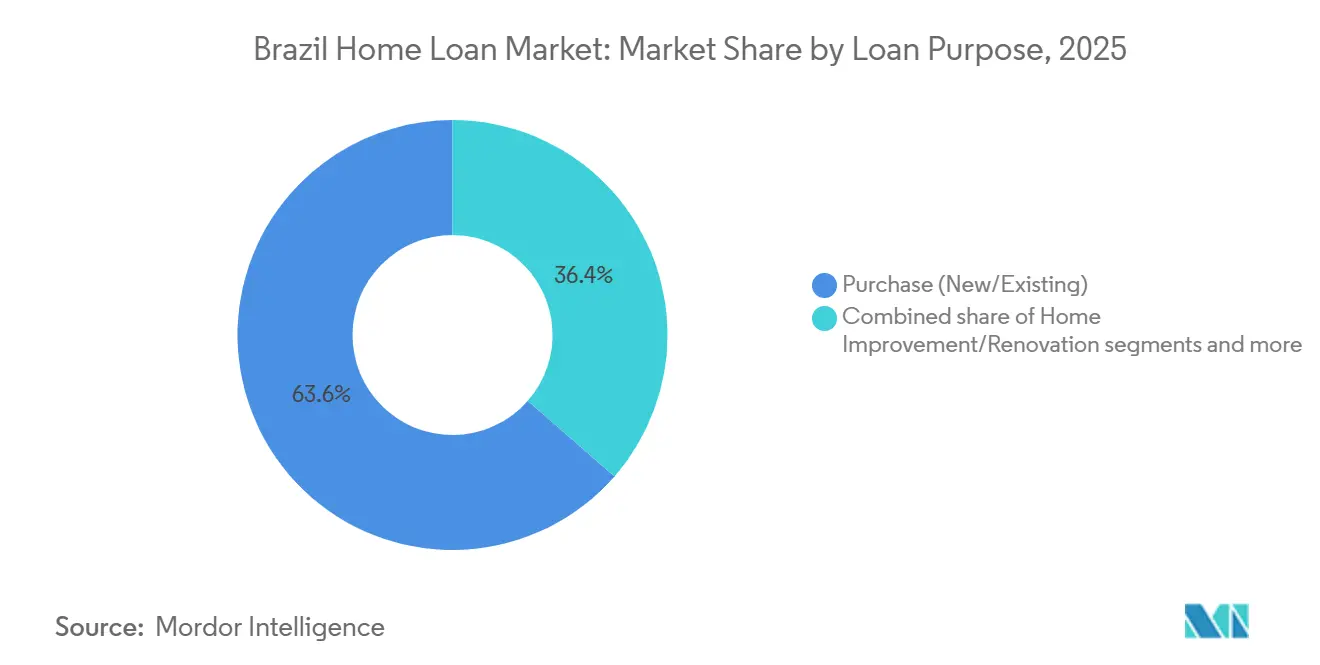

- Por propósito del préstamo, Compra (Nueva o Existente) lideró el mercado de préstamos para vivienda en Brasil con una participación del 63,57% en 2025, mientras que Mejora del Hogar y Renovación se proyecta que crezca a una CAGR del 10,04% hasta 2031.

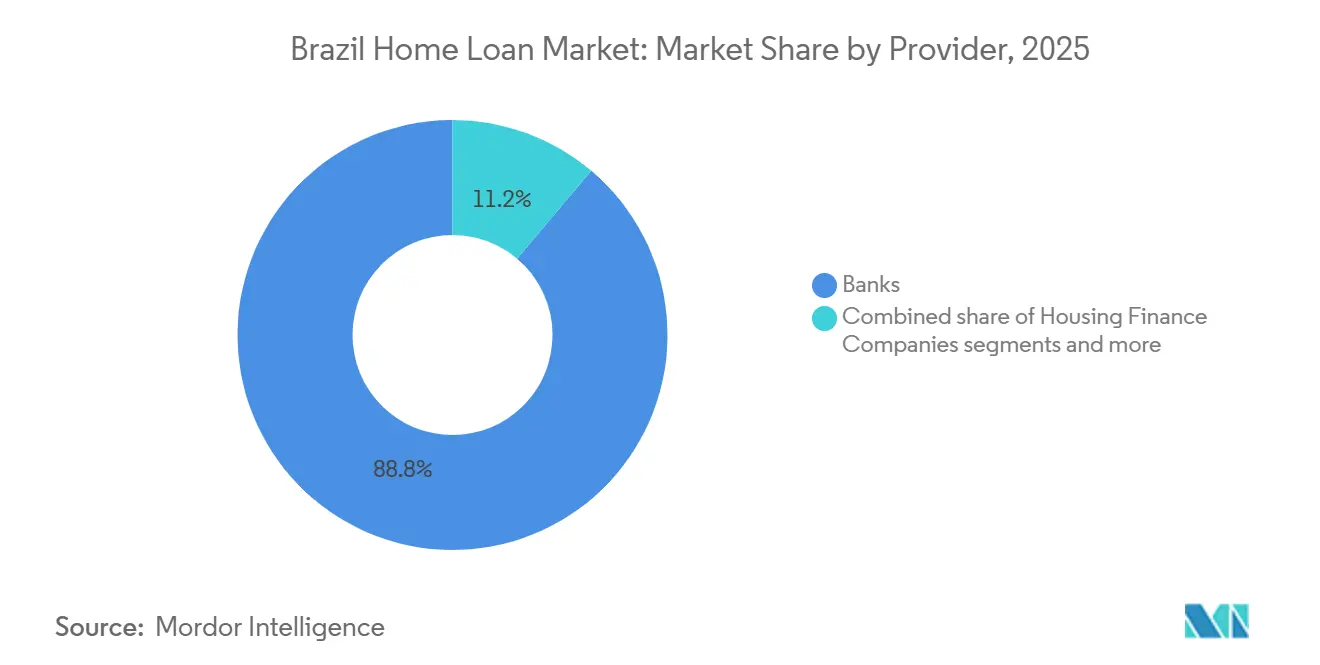

- Por proveedor, los Bancos dominaron el mercado de préstamos para vivienda en Brasil con una participación del 88,83% en 2025, mientras que Otros tienen el pronóstico de expandirse a una CAGR del 12,82% durante 2026 - 2031.

- Por tasas de interés, las Tasas de Interés Variables representaron el 93,25% del mercado de préstamos para vivienda en Brasil en 2025, mientras que las Tasas de Interés Fijas se espera que avancen a una CAGR del 14,57% hasta 2031.

- Por plazo del préstamo, los plazos mayores a 20 Años mantuvieron una participación del 50,04% del mercado de préstamos para vivienda en Brasil en 2025, mientras que los plazos de 11 a 20 Años están previstos para crecer a una CAGR del 13,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Préstamos para Vivienda en Brasil

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Programas Gubernamentales de Apoyo a la Vivienda | +1.8% | Nacional, con subsidios mejorados en las regiones Norte y Noreste | Corto plazo (≤ 2 años) |

| Urbanización y Expansión de la Clase Media | +2.1% | Núcleo nacional, crecimiento más rápido en ciudades de tamaño medio | Mediano plazo (2-4 años) |

| Crecimiento Macroeconómico e Incremento del Ingreso Disponible | +1.4% | Nacional, concentrado en el Sureste | Mediano plazo (2-4 años) |

| Accesibilidad Crediticia Impulsada por Fintech | +1.6% | Centros urbanos nacionales, más fuerte en São Paulo, Río de Janeiro y Brasilia | Corto plazo (≤ 2 años) |

| Entorno de Tasas de Interés y Adopción de Hipotecas | +2.3% | Nacional | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Préstamos Hipotecarios | +1.5% | Nacional urbano, plataformas digitales prioritarias en metrópolis | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Apoyo a la Vivienda

Las ampliaciones de Minha Casa, Minha Vida aumentan la asequibilidad a través de subsidios calibrados por ingresos y bandas de cupones subsidiados, que estabilizan las decisiones de compra para las familias elegibles en todos los segmentos de ingresos. Los ajustes del programa en 2025 agregan un nuevo nivel de ingresos y actualizan los límites de valor, lo que incorpora a los prestatarios de ingresos medios en los precios regulados sin eliminar la prioridad de los segmentos de ingresos más bajos. Los criterios de ubicación que priorizan la proximidad al transporte y el acceso a servicios reducen los costos ocultos para los hogares y mejoran la habitabilidad de las unidades financiadas. Los flujos respaldados por el FGTS y la capacidad de ejecución de Caixa acortan el tiempo desde el lanzamiento del proyecto hasta la originación, lo que apoya el desembolso constante durante condiciones monetarias restrictivas[2]CAIXA, "Noticias y Comunicados de CAIXA," CAIXA, caixa.gov.br. A medida que mejora la visibilidad del programa, los desarrolladores alinean sus canalizaciones con los umbrales actualizados, reforzando los volúmenes liderados por compras dentro del mercado de préstamos para vivienda en Brasil. Estos ajustes contribuyen con un efecto positivo mensurable en la adopción a largo plazo del crédito hipotecario formal entre compradores por primera vez y compradores recurrentes.

Urbanización y Expansión de la Clase Media

La urbanización se sitúa en el 87% de la población y apoya una mayor penetración hipotecaria a través de mayores participaciones de empleo formal y concentración del sector de servicios. La formación de hogares aumenta a mediados de la década de 2020 y crea una demanda sostenida de compras y renovaciones específicas tanto en ciudades principales como secundarias. Los niveles de ingresos varían entre regiones, lo que genera tamaños de préstamo promedio más grandes en el Sureste y un crecimiento basado en volumen en regiones con mayor intensidad de subsidios. Las mejoras en el mercado laboral en 2025 se alinean con mayores ingresos formales y ayudan a más prestatarios a calificar bajo los criterios del SBPE y el FGTS. La creciente adopción digital hace que los productos de mediano plazo y de renovación sean accesibles para los segmentos más jóvenes que prefieren presupuestos predecibles. Estas dinámicas amplían colectivamente la base potencial para el mercado de préstamos para vivienda en Brasil a medida que los cambios migratorios apoyan una absorción urbana sostenida.

Crecimiento Macroeconómico e Incremento del Ingreso Disponible

El crecimiento macroeconómico en 2026 se mantiene estable mientras la consolidación fiscal apunta a mejorar las primas de riesgo y reducir los diferenciales de financiamiento en los canales bancarios[3]OCDE, "Perspectivas Económicas, Capítulo de Brasil," OCDE, oecd.org. Los aumentos de salarios reales y el empleo formal en 2025 mejoraron los flujos de caja de los hogares, lo que apoya la capacidad crediticia incremental dentro de los criterios de suscripción. La dispersión regional de ingresos canaliza el financiamiento de mayor valor hacia grandes metrópolis, mientras que el apoyo de programas mantiene el impulso en otras áreas. Los bancos y las entidades no bancarias utilizan análisis de flujo de caja y estructuras respaldadas por garantías para atender a prestatarios sin documentación salarial tradicional. A medida que los anclajes de política se consolidan, los prestamistas escalan las originaciones a través de los marcos del SBPE y el FGTS con controles de riesgo medidos. Estas condiciones refuerzan una trayectoria de expansión gradual y amplia para el mercado de préstamos para vivienda en Brasil durante el período de pronóstico.

Accesibilidad Crediticia Impulsada por Fintech

Open Finance y Pix proporcionan datos consensuados en tiempo real que los prestamistas utilizan para calificar a los solicitantes en función de los flujos de caja observados, lo que aumenta las tasas de aprobación para los trabajadores independientes y de economía gig. Las transacciones de pago instantáneo suministran señales de alta frecuencia sobre el pago de facturas y la variabilidad de ingresos que complementan los archivos tradicionales de burós de crédito. Las principales instituciones privadas integran estos conjuntos de datos en sus superapps para generar ofertas preaprobadas que reducen la fricción y aceleran las decisiones. Las actualizaciones regulatorias definen roles para la iniciación de pagos y los estándares de API, lo que permite a las fintechs operar adyacentes a los bancos en la originación al tiempo que dependen del financiamiento bancario[4]Itaú Unibanco, "Presentación Institucional," Itaú Unibanco, itau.com.br. El modelo de Banca como Servicio de Caixa ilustra esta división del trabajo, donde los socios gestionan las experiencias del front-end y Caixa proporciona el balance contable y la infraestructura de cumplimiento normativo. Estas capacidades amplían el acceso y acortan el tiempo hasta el desembolso, lo que es favorable para el mercado de préstamos para vivienda en Brasil en los densos corredores urbanos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Entorno de Tasas de Interés Elevadas y Volátiles | -2.0% | Nacional | Corto plazo (≤ 2 años) |

| Incertidumbre Macroeconómica y Riesgos de Confianza del Consumidor | -0.9% | Nacional, presión aguda en los estados del Noreste | Mediano plazo (2-4 años) |

| Restricciones Regulatorias y Cuellos de Botella Burocráticos | -0.7% | Nacional, pronunciado en municipios más pequeños | Largo plazo (≥ 4 años) |

| Alto Endeudamiento de los Hogares que Limita la Capacidad de Endeudamiento | -1.2% | Nacional, mayor servicio de deuda en el Sureste urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tasas de Interés Elevadas y Volátiles

La tasa de política monetaria se estabilizó en un nivel restrictivo a finales de 2025 y se trasladó a cupones de préstamo más altos para las hipotecas no subsidiadas, lo que elevó las cuotas mensuales y redujo la asequibilidad. Los bancos transmitieron los cambios de tasas a los préstamos del SBPE mientras que las líneas vinculadas al FGTS permanecieron parcialmente aisladas por las reglas de precios subsidiados. Los cupones más altos llevaron a los desarrolladores a retrasar algunos proyectos en nuevas ubicaciones, lo que desplazó el enfoque de los prestatarios hacia el inventario disponible y las mejoras de renovación. A medida que los indicadores de inflación se acercan a la banda objetivo, los prestamistas anticipan margen para la moderación de cupones que reactivaría la demanda diferida. Los prestatarios responden a la volatilidad favoreciendo estructuras de cuotas predecibles en los segmentos de mediano plazo y tasa fija donde están disponibles. Esta restricción es más pronunciada en el corto plazo y se desvanece gradualmente con la normalización de la política y la mejora de la dinámica de precios.

Incertidumbre Macroeconómica y Riesgos de Confianza del Consumidor

La incertidumbre económica reduce la intención de compra de vivienda cuando los hogares priorizan los amortiguadores de liquidez por encima de las obligaciones de larga duración. Los segmentos sensibles a la confianza ralentizan las decisiones de gran valor hasta que perciben una estabilización sostenida en el empleo, la inflación y los costos de endeudamiento. En regiones con ingresos promedio más bajos, la misma incertidumbre genera mayores oscilaciones en la intención y la aprobación, lo que produce patrones de originación desiguales. Los prestamistas ajustan el apetito de riesgo y los precios para mantener carteras resilientes sin cerrar la ventana crediticia para los solicitantes calificados. Las señales de política que aclaran el financiamiento de programas y las reglas de capital mejoran la visibilidad para los desarrolladores y los bancos, lo que ayuda a estabilizar las canalizaciones futuras. El efecto neto se modera a mediano plazo a medida que los indicadores macroeconómicos se alinean con los objetivos y mejora la precisión de la suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propósito del Préstamo: La Demanda de Renovación Impulsa el Crecimiento en Nichos

"Compra, Nueva o Existente" lidera el mercado de préstamos para vivienda en Brasil con una participación del 63,57% en 2025, impulsada por la formación de hogares y la mejora de la asequibilidad bajo los umbrales de programa actualizados. Los volúmenes de adquisición aumentaron a medida que los compradores aseguraron inventario, aprovechando una orientación de política clara y el financiamiento disponible. Las reformas del SBPE aumentaron el límite de valor de propiedad del SFH a BRL 2,25 millones (USD 401.786), ampliando el acceso para las familias de ingresos medios a tasas reguladas y amortización predecible. Las principales metrópolis y los centros regionales siguen siendo impulsados por la compra, respaldados por los canales del programa y del SBPE. El crecimiento de la originación digital ha llevado a los prestamistas a centrarse en preaprobaciones y ofertas verificadas por flujo de caja, manteniendo el impulso de compra hasta 2026.

Mejora del Hogar y Renovación es el segmento de más rápido crecimiento, con una CAGR del 10,04% de 2026 a 2031. Los plazos más cortos, los montos de ticket más pequeños y el registro simplificado apoyan el crecimiento. Las líneas de crédito públicas para renovaciones y mejoras de eficiencia satisfacen las necesidades de los prestatarios urbanos para mejoras específicas sin exposición a largo plazo. Las políticas que permiten la reutilización de garantías habilitan a los propietarios a extraer capital para mejoras mientras retienen el financiamiento principal. La categoría de "Otros", que incluye construcción y refinanciamiento, sigue siendo cíclica, influenciada por los costos de financiamiento y las canalizaciones de los desarrolladores. La verificación digital y la toma de decisiones rápida impulsan la expansión de productos alineados con la renovación, atendiendo proyectos más pequeños que requieren ejecución rápida.

Por Proveedor: Las Plataformas Fintech Interrumpen la Hegemonía Bancaria

Los bancos tienen una participación de mercado del 88,83% en 2025, impulsada por el financiamiento de depósitos, los mandatos del SBPE y la escala operativa en los segmentos del SBPE y el FGTS. El banco público líder ejecuta programas nacionales de financiamiento de vivienda vinculados a subsidios. Los líderes privados invierten en originación habilitada por IA y superapps con preaprobaciones y calculadoras de servicio de deuda para agilizar las decisiones. Se proyecta que Otros crezcan a una CAGR del 12,82% a medida que los originadores fintech y las empresas financieras especializadas escalan los datos de Open Finance y la titulización, mejorando la participación a través de la Banca como Servicio y asociaciones estructuradas en el mercado de préstamos para vivienda de Brasil.

La modernización regulatoria aclara los roles de Open Finance y amplía el alcance de las compañías financieras autorizadas en el ecosistema crediticio. Bradesco y sus pares reportan mayores participaciones de desembolso digital, destacando la durabilidad de la originación digital de extremo a extremo en el crédito minorista. Los bancos mantienen una ventaja de costo de financiamiento al combinar depósitos del SBPE con pasivos vinculados a TR para precios estables. Las entidades no bancarias escalan mediante la estandarización de análisis e informes para inversionistas para la emisión de cuentas por cobrar, mejorando la ejecución para carteras por encima de los umbrales económicos. Estos desarrollos garantizan que el mercado de préstamos para vivienda de Brasil siga siendo competitivo e inclusivo mientras se adhiere a los estándares prudenciales.

Por Tasas de Interés: Las Tasas Fijas Ganan Terreno en Medio de la Volatilidad

Las Tasas de Interés Variables representan el 93,25% de los saldos en 2025 y reflejan carteras vinculadas a TR que moderan la variabilidad nominal de las cuotas para los prestatarios elegibles. La mecánica de los depósitos de ahorro vincula los costos de financiamiento a la TR, lo que apoya la alineación activo-pasivo y reduce el riesgo de duración en el canal bancario. Los préstamos respaldados por el FGTS frecuentemente adoptan por defecto acuerdos de tasa variable, lo que sustenta la dominancia del segmento a través de los ciclos y los niveles de ingresos. Los prestatarios priorizan la aprobación y la asequibilidad mensual bajo las reglas del programa, lo que refuerza la selección de tasa variable bajo los marcos actuales. La prevalencia de las tasas variables sigue siendo una característica estructural del mercado de préstamos para vivienda en Brasil, dado el diseño del financiamiento y los mandatos del programa.

Las Tasas de Interés Fijas están proyectadas para crecer a una CAGR del 14,57% hasta 2031, respaldadas por una guía de amortización actualizada que estabiliza las cuotas nominales y mejora la predictibilidad. Los reguladores delinearon cómo los componentes de amortización pueden compensar las actualizaciones relacionadas con la inflación para proteger los presupuestos mensuales mientras gestionan la dinámica de precios. Los compradores de ingresos medios en la nueva banda del techo del SFH muestran un interés temprano en las estructuras de tasa fija para mejorar la presupuestación de los hogares en condiciones más restrictivas. Los prestamistas se diversifican hacia exposiciones de tasa fija para mejorar las métricas de riesgo y la resiliencia de la cartera dentro de marcos alineados con ISO. El mercado de préstamos para vivienda en Brasil gana diversidad de productos a medida que las ofertas de tasa fija complementan los productos de tasa variable durante y después de la normalización de la política monetaria.

Por Plazo del Préstamo: Los Plazos Medios Optimizan la Asequibilidad

Los plazos mayores a 20 Años mantuvieron una participación del 50,04% en 2025, impulsados por estructuras vinculadas a subsidios que extienden los reembolsos hasta 35 años para ajustarse a los presupuestos limitados por ingresos. El marco del SFH apoya los plazos más largos, reduciendo las obligaciones mensuales en comparación con los plazos de 20 años y mejorando las relaciones préstamo-ingreso en la aprobación. Los hogares con posiciones de caja más sólidas prefieren plazos más cortos para minimizar el interés total mientras preservan la liquidez. Las plataformas digitales utilizan datos de cuenta consensuados para adaptar los plazos en función de los flujos de caja verificados, reforzando la estratificación de plazos por banda de ingresos en el mercado de préstamos para vivienda de Brasil.

El segmento de 11 a 20 Años es el plazo de más rápido crecimiento, con una CAGR del 13,67% de 2026 a 2031, a medida que los prestatarios equilibran la asequibilidad y los costos totales de interés bajo el techo actualizado del SFH. Los sistemas de aprobación optimizan el plazo y las obligaciones mensuales para alinearlos con los flujos de caja del prestatario y los precios de las propiedades. Los plazos más cortos dominan los segmentos premium y de inversores, donde las estrategias de liquidez y activos favorecen una amortización más rápida. La creciente participación de los plazos medios refleja una mejor calificación de los solicitantes bajo estructuras de cuotas predecibles y una detección digital mejorada. Este cambio apoya perfiles de prestatario más saludables y un servicio más estable a lo largo de los ciclos económicos.

Análisis Geográfico

La distribución regional en 2025 se alinea con los patrones de población e ingresos, con el Sureste estimado en el 43,1% del valor de originación, lo que refleja tamaños de ticket promedio más grandes y centros de empleo densos. La participación del mercado de préstamos para vivienda en Brasil para el Sureste refleja su mayor ingreso per cápita y profundidad de infraestructura, lo que sostiene los flujos liderados por compras en áreas metropolitanas y periferias. La urbanización y las inversiones en transporte apoyan la absorción, con nuevos corredores que mejoran el acceso al empleo y los servicios que sustentan la demanda. El mercado de préstamos para vivienda en Brasil se beneficia de esta concentración de valor mientras los cambios de política amplían la base elegible para el financiamiento regulado.

El Noreste es la región de más rápido crecimiento a medida que la intensidad del programa, la migración por estilo de vida y la expansión de servicios incorporan más hogares calificados a los canales hipotecarios formales. Las tasas de subsidio diferenciadas y los criterios de elegibilidad reflejan los perfiles de ingresos locales y apoyan las originaciones en capitales clave y corredores de crecimiento. Los prestamistas se enfocan en centros urbanos con empleo más sólido y valores de garantía estables para asegurar el rendimiento de la cartera. El mercado de préstamos para vivienda en Brasil se expande a través de esta rotación regional mientras mantiene exposición a los volúmenes metropolitanos principales. La diversificación por tamaño de ciudad y mezcla sectorial mejora la resiliencia durante las transiciones monetarias.

El Sur contribuye con volúmenes estables con economías diversificadas y alta urbanización que apoyan una demanda consistente de opciones de mediano plazo y tasa fija. El Centro-Oeste muestra un fuerte crecimiento poblacional y empleo vinculado al gobierno que aumenta la elegibilidad para préstamos respaldados por el SBPE y el FGTS. El Norte sigue siendo más pequeño en términos de valor debido a las brechas de ingresos e infraestructura, aunque los centros industriales con empleo formal aumentan la participación vinculada al FGTS. A medida que Open Finance amplía la precisión de la suscripción, el acceso regional mejora y apoya una inclusión más amplia dentro del mercado de préstamos para vivienda en Brasil.

Panorama Competitivo

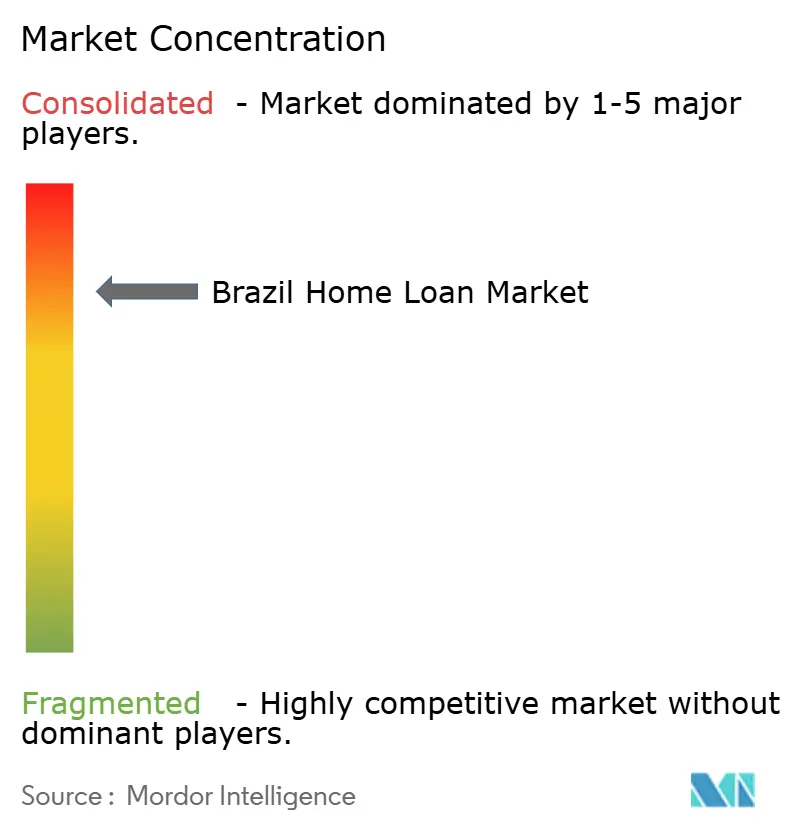

El mercado de préstamos para vivienda de Brasil está altamente concentrado, con unas pocas instituciones principales que dominan la originación y el servicio. Los bancos líderes controlan la mayor parte de los volúmenes y el acceso al financiamiento. Los canales respaldados por el Estado se centran en préstamos vinculados a subsidios, mientras que los bancos privados utilizan la originación impulsada por IA dentro de plataformas móviles para reducir los tiempos de decisión. Los flujos de consentimiento de Open Finance y las calculadoras de servicio de deuda en tiempo real permiten ofertas preaprobadas y mayores tasas de conversión. Los líderes del sector público amplían los desembolsos de vivienda a través del SBPE y el FGTS, manteniendo bajas las ratios de morosidad. Banco do Brasil fortalece el crédito regional a través de asociaciones internacionales vinculadas a criterios ASG, atendiendo necesidades de vivienda e infraestructura.

Las transacciones digitales están en aumento a medida que Bradesco y sus pares incrementan los desembolsos en línea utilizando KYC automatizado y soporte basado en aplicaciones. Las colaboraciones banco-fintech crecen a través de la Banca como Servicio, donde las fintechs gestionan la originación y los bancos proporcionan los balances contables y el cumplimiento normativo. Open Finance y Pix agilizan la suscripción, reduciendo la documentación manual y mejorando el acceso para prestatarios ricos en flujo de caja pero con expedientes delgados. Los depósitos del SBPE anclan el financiamiento bancario, mientras que la titulización apoya la escala de las entidades no bancarias. Las reformas del programa, previstas para 2026, elevan los límites y refinan las reglas de amortización, ampliando la base de prestatarios.

Los esfuerzos estratégicos se centran en la velocidad, la predictibilidad y la inclusión. Itaú Unibanco integra preaprobaciones en tiempo real en su superapp, adaptando las ofertas a través de Open Finance. Bradesco acelera la originación digital con flujos de trabajo de KYC automatizados. Banco do Brasil profundiza el financiamiento vinculado a criterios ASG para la construcción resiliente y la infraestructura. La iniciativa de Banca como Servicio de Caixa extiende canales de marca blanca a las fintechs, ampliando el alcance con financiamiento y cumplimiento normativo de nivel de banco establecido.

Líderes de la Industria de Préstamos para Vivienda en Brasil

Banco do Brasil S.A.

Caixa Econômica Federal (CEF)

Banco Bradesco S.A.

Itaú Unibanco Holding S.A.

Banco Santander Brasil S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Caixa ha lanzado una iniciativa de Banca como Servicio, invitando a socios fintech a gestionar recorridos de originación bajo marca blanca. Caixa proporcionará la base de financiamiento del SBPE y garantizará el cumplimiento regulatorio. Esta estrategia mantiene sus ventajas de financiamiento y ejecución mientras se expande hacia canales de prioridad digital, lo que permite un acceso más rápido al efectivo para los prestatarios calificados.

- Julio de 2025: CDP, con la garantía de SACE, ha otorgado un préstamo de €250 millones (USD 23,52 millones) a Banco do Brasil. Este financiamiento apoya el crédito vinculado a criterios ASG, enfocándose en la construcción de bajo impacto y la infraestructura resiliente en regiones ambientalmente vulnerables. La transacción fortalece la capacidad de Banco do Brasil para financiar viviendas sostenibles y proyectos relacionados con una mayor competitividad de financiamiento.

- Abril de 2025: El gobierno federal ha lanzado la 'Faixa 4' bajo el programa 'Minha Casa, Minha Vida' para asistir a familias que ganan por encima de los límites de ingresos anteriores pero que no pueden costear hipotecas a tasas de mercado. Esta medida amplía el acceso al crédito regulado y fomenta la inclusión en áreas metropolitanas donde los valores de las propiedades se acercan a los umbrales revisados, garantizando que más familias se beneficien de oportunidades de vivienda asequible.

Alcance del Informe del Mercado de Préstamos para Vivienda en Brasil

El mercado de préstamos para vivienda en Brasil se refiere al sistema financiero estructurado que proporciona préstamos hipotecarios para la compra de propiedades, construcción, refinanciamiento y mejora del hogar en todo el país. Desempeña un papel central en la expansión de la propiedad de vivienda, el apoyo al desarrollo residencial y la habilitación de la creación de riqueza a largo plazo para los hogares. El mercado está conformado por programas gubernamentales de apoyo a la vivienda, la rápida urbanización, la expansión de la clase media, el aumento de los ingresos disponibles y la accesibilidad crediticia habilitada por fintech, mientras que la dinámica de las tasas de interés y los avances tecnológicos continúan influyendo en la adopción de hipotecas y las prácticas de préstamo a nivel nacional.

El mercado está segmentado por propósito del préstamo, tipo de proveedor, estructura de tasa de interés y plazo del préstamo. Por propósito del préstamo, incluye la compra de viviendas nuevas o existentes, préstamos para mejora del hogar y renovación, y otras categorías como construcción y refinanciamiento, lo que refleja las diversas necesidades de financiamiento de los hogares brasileños. Por proveedor, el mercado abarca bancos, empresas financieras de vivienda y otras instituciones crediticias, cada una de las cuales contribuye a la disponibilidad de crédito a través de modelos de suscripción y estructuras de capital distintos. Por tipo de tasa de interés, el mercado se divide en hipotecas de tasa fija y de tasa variable, capturando las preferencias de los prestatarios bajo condiciones macroeconómicas y monetarias variables. Por plazo del préstamo, el mercado incluye préstamos de hasta 10 años, de 11 a 20 años y de más de 20 años, alineándose con las consideraciones de asequibilidad y la capacidad de pago a largo plazo. El informe ofrece el tamaño del mercado y los pronósticos para el Mercado de Préstamos para Vivienda en Brasil en valor (USD Mil Millones) para todos los segmentos anteriores.

| Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación |

| Otros (Construcción, Refinanciamiento, Etc.) |

| Bancos |

| Empresas Financieras de Vivienda |

| Otros |

| Tasas de Interés Fijas |

| Tasas de Interés Variables |

| ≤ 10 Años |

| 11 – 20 Años |

| Mayor a 20 Años |

| Por Propósito del Préstamo | Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación | |

| Otros (Construcción, Refinanciamiento, Etc.) | |

| Por Proveedor | Bancos |

| Empresas Financieras de Vivienda | |

| Otros | |

| Por Tasas de Interés | Tasas de Interés Fijas |

| Tasas de Interés Variables | |

| Por Plazo del Préstamo | ≤ 10 Años |

| 11 – 20 Años | |

| Mayor a 20 Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y la perspectiva de crecimiento del mercado de préstamos para vivienda en Brasil de 2026 a 2031?

El tamaño del mercado de préstamos para vivienda en Brasil es de USD 62,99 mil millones en 2026, y se proyecta que alcance USD 104,81 mil millones en 2031 a una CAGR del 10,72%.

¿Qué categoría de propósito del préstamo lidera y cuál está creciendo más rápido en Brasil?

Compra, Nueva o Existente, lidera con una participación del 63,57% en 2025, y Mejora del Hogar y Renovación es la de más rápido crecimiento con una CAGR del 10,04% de 2026 a 2031.

¿Cómo está cambiando la composición de proveedores en el financiamiento de vivienda de Brasil?

Los bancos tienen el 88,83% de las originaciones en 2025, mientras que Otros están proyectados para crecer a una CAGR del 12,82% a medida que las fintechs escalan la originación impulsada por Open Finance y las asociaciones de titulización.

¿Qué estructuras de tasa prefieren los prestatarios en Brasil y cómo está cambiando eso?

Las Tasas de Interés Variables tienen una participación del 93,25% en 2025 debido a las estructuras vinculadas a TR y el diseño del programa, y las ofertas de tasa fija están ganando terreno a una CAGR del 14,57% bajo la guía de amortización actualizada.

¿Qué regiones lideran en valor y cuáles muestran la expansión más rápida en Brasil?

El Sureste lidera por valor con una participación estimada del 43,1% en 2025, y el Noreste muestra la trayectoria más rápida bajo subsidios mejorados y migración urbana.

¿Qué cambios de política son más relevantes para las opciones de productos y plazos en Brasil?

El aumento del techo del SFH a BRL 2,25 millones y los refinamientos de amortización apoyan la adopción de plazos medios y estructuras de tasa fija mientras preservan la asequibilidad en los segmentos vinculados a subsidios.

Última actualización de la página el: