Tamaño y Participación del Mercado de Préstamos para Automóviles en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

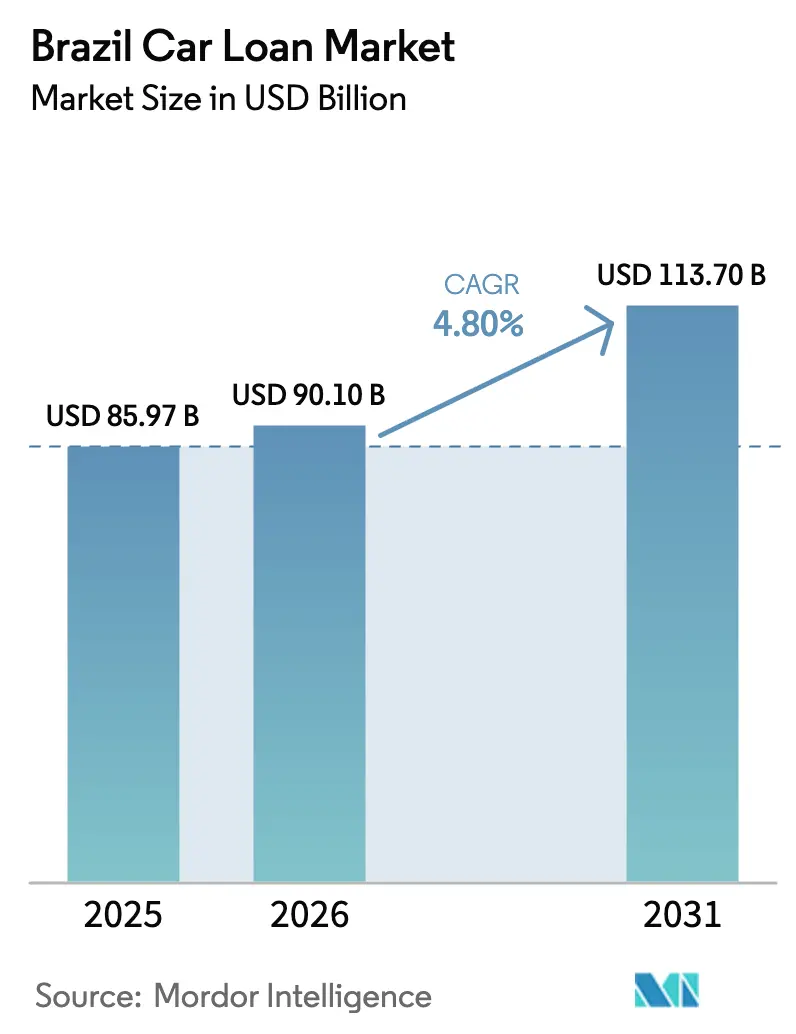

| Tamaño del mercado en el año base (2025) | 85.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 90.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Automóviles en Brasil por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Préstamos para Automóviles en Brasil sea de 85,97 mil millones de USD en 2025, 90,10 mil millones de USD en 2026, y alcance los 113,70 mil millones de USD en 2031, creciendo a una CAGR del 4,80% de 2026 a 2031.

Los elevados costos de financiamiento definen las condiciones actuales, ya que el Banco Central mantuvo la tasa de política Selic en el 15,00% en diciembre de 2025, lo que sostuvo las tasas de crédito automotriz cerca de máximos de varios años y mantuvo la asequibilidad bajo presión. Incluso en este entorno restrictivo, el financiamiento de vehículos se expandió un 2,3% mes a mes en noviembre de 2025, a medida que los prestamistas aprovecharon la originación digital, el seguro integrado y programas de crédito bien orientados para sostener la demanda[1]Banco Central do Brasil, "Tasa de interés Selic," Banco Central do Brasil, bcb.gov.br. Los controles de riesgo siguen siendo fundamentales a medida que los prestamistas responden a la orientación de estabilidad financiera del Banco Central, mientras que la evolución de las normas de seguros mejora los plazos de gestión de siniestros y aclara las expectativas en el punto de venta, contribuyendo a mantener las tasas de adhesión en los vehículos financiados. El mercado de préstamos para automóviles en Brasil continúa siendo moldeado por la coordinación de las financieras cautivas de los fabricantes de equipos originales (OEM), las huellas omnicanal de los principales bancos y las empresas fintech que escalan mediante el intercambio de datos de Finanzas Abiertas y ciclos de suscripción más rápidos.

Conclusiones Clave del Informe

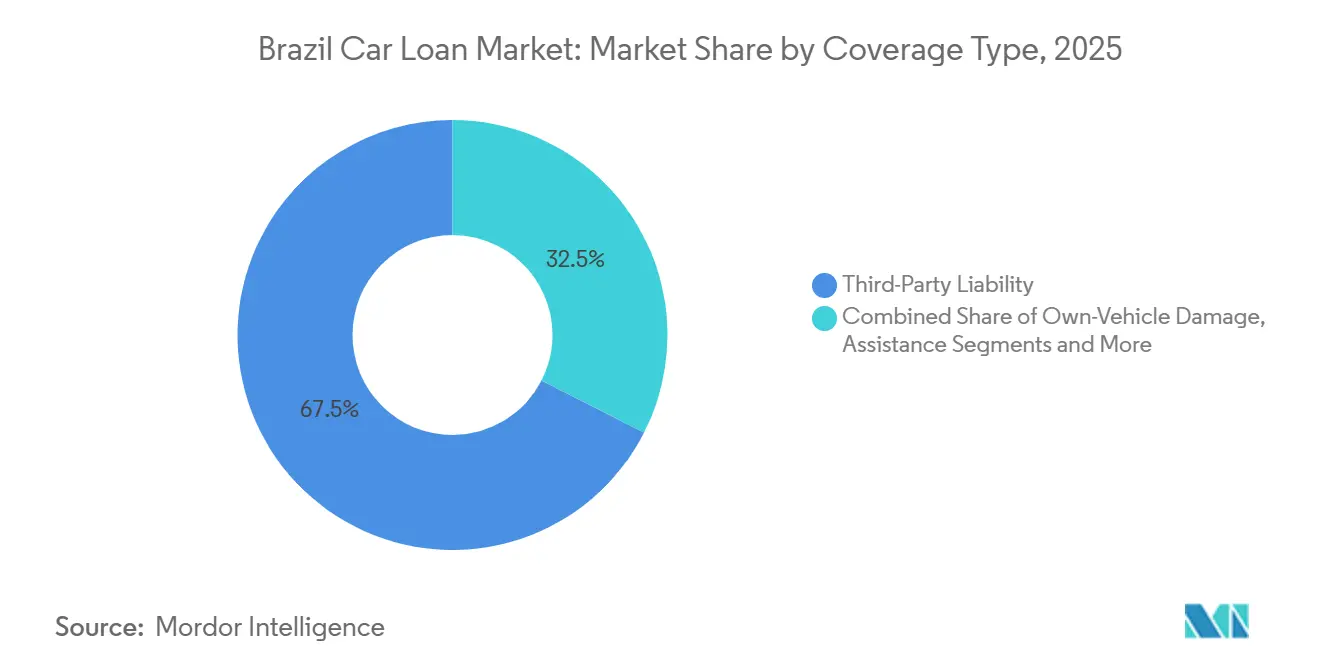

- Por tipo de cobertura, la responsabilidad civil ante terceros lideró el mercado de préstamos para automóviles en Brasil con una participación de ingresos del 67,50% en 2025, mientras que la cobertura integral de daños al vehículo propio tiene una previsión de expansión a una CAGR del 5,82% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 58,80% de la participación del mercado de préstamos para automóviles en Brasil en 2025, mientras que los vehículos comerciales tienen una proyección de crecimiento a una CAGR del 5,43% hasta 2031.

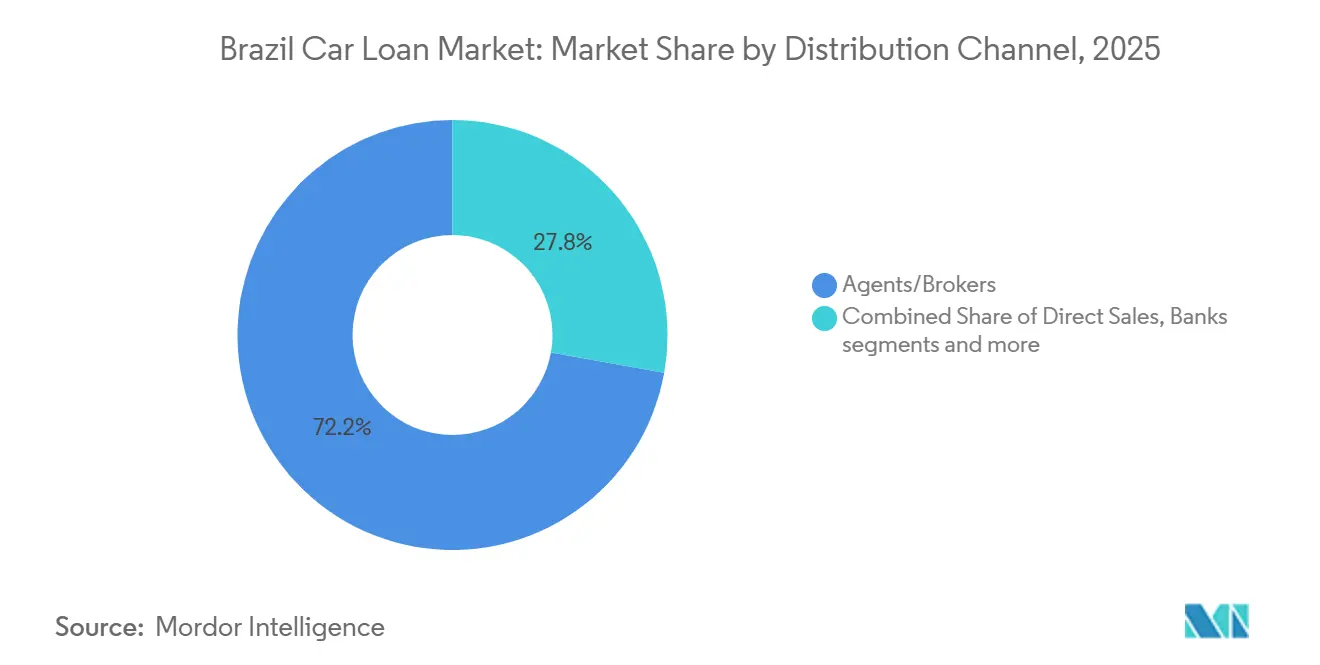

- Por canal de distribución, los agentes y corredores mantuvieron el 72,20% de la participación del mercado de préstamos para automóviles en Brasil en 2025 y registraron las perspectivas de crecimiento más rápidas a una CAGR del 7,54% hasta 2031.

- Por tipo de motor, los vehículos de motor de combustión interna representaron el 59,70% de la participación del mercado de préstamos para automóviles en Brasil en 2025, mientras que los híbridos son los de mayor crecimiento a una CAGR del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Préstamos para Automóviles en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la propiedad de vehículos y compras financiadas que respaldan la demanda de seguros integrados | +1.2% | Nacional, con mayor penetración en São Paulo, Río de Janeiro, Minas Gerais | Mediano plazo (2-4 años) |

| Plataformas digitales de préstamos automotrices que mejoran la penetración de préstamos y seguros | +0.9% | Nacional, liderado por las regiones Sureste y Sur, con expansión hacia el Noreste | Corto plazo (≤ 2 años) |

| Panorama crediticio competitivo que ofrece opciones de financiamiento automotriz flexibles vinculadas a seguros | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Expansión urbana que impulsa la demanda sostenida de movilidad personal y financiamiento de vehículos | +0.8% | Nacional, más fuerte en regiones metropolitanas y capitales estatales | Largo plazo (≥ 4 años) |

| Normas obligatorias de responsabilidad civil ante terceros que refuerzan las tasas de adhesión a seguros | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fortalecimiento de la confianza del consumidor y el acceso al crédito que fomenta la propiedad de vehículos | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la propiedad de vehículos y compras financiadas que respaldan la demanda de seguros integrados

La base de vehículos registrados en Brasil continuó expandiéndose en 2024, creando un conjunto más amplio de activos elegibles para crédito y reforzando la adhesión a seguros en el punto de venta en el mercado de préstamos para automóviles en Brasil. Los prestamistas y aseguradoras utilizan cada vez más ofertas integradas para conectar el financiamiento con la responsabilidad civil ante terceros y complementos integrales, lo que estabiliza los valores de recuperación y mejora la protección del prestatario durante el plazo. Las verticales bancarias vinculadas al automóvil ofrecen sinergias de venta cruzada que aumentan la adopción de pólizas y la penetración de servicios, lo que respalda los ingresos por comisiones y mejora el valor de vida por cliente financiado[2]Porto Seguro, "Transcripción de Conferencia Telefónica Resultados 1T25," Porto Seguro, portoseguro.com.br. La modernización de la suscripción y los siniestros en 2025 reduce las fricciones de procesamiento y aumenta la transparencia, lo que fomenta la adhesión de coberturas más amplias y reduce las disputas para los vehículos financiados en el mercado de préstamos para automóviles en Brasil. La estructura del mercado de préstamos para automóviles en Brasil se beneficia de estas dinámicas porque una mayor penetración asegurada también protege el valor de la garantía y reduce las pérdidas por incobrables para los prestamistas, particularmente en las carteras minoristas de primera categoría.

Las plataformas digitales de préstamos automotrices están mejorando la penetración de préstamos y seguros

La originación digital continuó ganando participación en las solicitudes en 2025 a medida que los prestamistas integraron flujos móviles, listados en marketplaces y fuentes de datos en tiempo real que comprimen el tiempo de aprobación en el mercado de préstamos para automóviles en Brasil. Banco PAN escaló su cartera de vehículos con originación omnicanal y recorridos de crédito estandarizados, mientras que las integraciones con marketplaces de miles de concesionarios ampliaron el alcance del embudo y mejoraron la conversión. Creditas aumentó los volúmenes de financiamiento con garantía automotriz y financiamiento automotriz en 2025 aplicando suscripción nativa de inteligencia artificial y datos de Finanzas Abiertas para reducir los costos de adquisición y mejorar la selección de crédito en todos los segmentos. La distribución digital de seguros de automóviles avanzó en paralelo, impulsada por grandes plataformas de consumo que integran seguros en los recorridos financieros cotidianos, lo que eleva la adhesión de pólizas entre los prestatarios financiados en el mercado de préstamos para automóviles en Brasil[3]Nu International, "Seguros, lanzamientos de pólizas e hitos," Nu International, international.nubank.com.br. Estos avances acortan los ciclos de aprobación, reducen el costo operativo por préstamo y respaldan un crecimiento más seguro incluso cuando las tasas de referencia son elevadas, añadiendo resiliencia al mercado de préstamos para automóviles en Brasil.

Panorama crediticio competitivo que ofrece opciones de financiamiento automotriz flexibles vinculadas a seguros

La competencia se intensificó a medida que bancos, financieras cautivas y empresas fintech diversificaron sus ofertas, incluido el financiamiento vinculado a seguros en el punto de venta en el mercado de préstamos para automóviles en Brasil. La franquicia de financiamiento al consumidor de Santander reforzó su liderazgo en el financiamiento de vehículos nuevos en América Latina en 2025 y utilizó recorridos integrados en redes de concesionarios para aumentar la adhesión de pólizas y optimizar los costos de adquisición. Volkswagen Financial Services aumentó las originaciones e introdujo una plataforma fintech para concesionarios que centraliza la gestión de efectivo y las cuentas por cobrar, lo que fortalece los ecosistemas cautivos en torno al financiamiento y los seguros[4]Volkswagen Financial Services Overseas, "Informe Anual IFRS 2024," Volkswagen Financial Services Overseas, vwfs-overseas.com. Las pólizas de motor basadas en el uso y habilitadas por telemática añaden precisión en la fijación de precios para los conductores más seguros y crean una mejor alineación entre el riesgo crediticio y las primas de seguro para los clientes financiados. Las combinaciones flexibles de plazo, cobertura y servicios integrados mejoran la asequibilidad y amplían la base de clientes potenciales en el mercado de préstamos para automóviles en Brasil incluso cuando las tasas de referencia son elevadas.

Expansión urbana que impulsa la demanda sostenida de movilidad personal y financiamiento de vehículos

El crecimiento urbano sostenido mantiene la movilidad personal como elemento central de la economía de los hogares y las microempresas, lo que respalda la demanda recurrente de financiamiento de vehículos en el mercado de préstamos para automóviles en Brasil. El auge de los servicios de transporte y entrega basados en aplicaciones continúa ampliando el conjunto de prestatarios para motocicletas, automóviles de pasajeros y vehículos comerciales ligeros utilizados para el trabajo y los desplazamientos. Los programas de transición de flotas municipales, incluidas las iniciativas de autobuses de cero emisiones en las principales capitales, redirigen la demanda de financiamiento hacia nuevas categorías de vehículos e infraestructura complementaria en el mercado de préstamos para automóviles en Brasil. Las estructuras de mejora crediticia público-privadas lanzadas en 2025 respaldan los despliegues iniciales y atraen a prestamistas privados, lo que amplía las opciones para los clientes y mejora la preparación del ecosistema a largo plazo. A medida que la fabricación local de vehículos eléctricos e híbridos escala, la oferta para el consumidor se amplía y los valores residuales se estabilizan, añadiendo más opciones de financiamiento en todos los tipos de motor en el mercado de préstamos para automóviles en Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad macroeconómica y tasas de interés elevadas que restringen la demanda de financiamiento automotriz | -1.8% | Nacional | Corto plazo (≤ 2 años) |

| Presiones inflacionarias que reducen la asequibilidad de los préstamos para vehículos asegurados | -0.9% | Nacional, más agudo en regiones de menores ingresos | Mediano plazo (2-4 años) |

| Aumento del riesgo crediticio y los impagos que conducen a criterios de préstamo y suscripción más estrictos | -0.7% | Nacional, concentrado en las regiones Noreste y Norte | Mediano plazo (2-4 años) |

| Complejidad regulatoria que aumenta las cargas de cumplimiento para aseguradoras y prestamistas | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad macroeconómica y tasas de interés elevadas que restringen la demanda de financiamiento automotriz

La tasa Selic se mantuvo en el 15,00% a finales de 2025, lo que mantuvo las cuotas mensuales elevadas y pesó sobre la asequibilidad para muchos posibles prestatarios en el mercado de préstamos para automóviles en Brasil. Los datos del Banco Central muestran que el crédito del sistema a los hogares se expandió en noviembre, pero el costo del crédito automotriz no dirigido se mantuvo elevado, limitando el ritmo de normalización de la demanda. El Informe de Política Monetaria señaló riesgos persistentes en torno a las expectativas de inflación, lo que restringió el margen a corto plazo para la flexibilización de la política y reforzó la suscripción cautelosa en el mercado de préstamos para automóviles en Brasil. Los prestamistas con sólidos canales de concesionarios utilizaron precios promocionales y coberturas integradas para proteger los volúmenes, pero las originaciones aún reflejaron límites estrictos de servicio de deuda y disciplina en los pagos iniciales. Los gestores de cartera enfatizaron la protección del margen y los rendimientos ajustados al riesgo, lo que mantuvo el mercado de préstamos para automóviles en Brasil en una trayectoria de crecimiento moderado hacia 2026.

Presiones inflacionarias que reducen la asequibilidad de los préstamos para vehículos asegurados

La dinámica de precios general se moderó en comparación con los picos anteriores, pero mantuvo elevados los costos operativos de la propiedad de vehículos, especialmente cuando se financia con un seguro integral requerido por los prestamistas en el mercado de préstamos para automóviles en Brasil. Los fabricantes y distribuidores enfrentaron el traslado de costos de insumos que influyó en los precios de venta, mientras que los prestatarios también absorbieron primas nominales más altas por selecciones de cobertura más amplias. Los bancos mantuvieron umbrales de puntuación crediticia más estrictos para preservar la calidad de la cartera, lo que empujó a algunos compradores hacia plazos más largos o compras diferidas en el mercado de préstamos para automóviles en Brasil. Los consumidores priorizaron la cobertura esencial y cotizaron las opciones de forma más activa a través de canales digitales, lo que agudizó la competencia entre aseguradoras y corredores. Estas fuerzas combinadas redujeron incrementalmente la asequibilidad para los prestatarios de menores ingresos incluso cuando los prestamistas refinaron las ofertas integradas para mantener manejables los pagos mensuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Los mandatos de responsabilidad civil anclan el mercado, los daños integrales se aceleran a una CAGR del 5,82%

La responsabilidad civil ante terceros capturó el 67,50% en 2025, estableciendo la capa base de protección para los vehículos financiados en la participación del mercado de préstamos para automóviles en Brasil. Los prestamistas generalmente exigen prueba de cobertura de responsabilidad civil válida durante la vigencia del contrato, lo que mejora las recuperaciones y respalda la mitigación de pérdidas para el mercado de préstamos para automóviles en Brasil. El enfoque del regulador en la toma de decisiones oportuna sobre siniestros mejora la experiencia del cliente y reduce las disputas, lo que respalda tasas de adhesión estables en la originación en el mercado de préstamos para automóviles en Brasil. Los grandes grupos integrados utilizan los vínculos entre banca y seguros para realizar ventas cruzadas de asistencia en carretera y extensiones de garantía que complementan la cobertura de responsabilidad civil para los clientes financiados. Estas prácticas anclan la industria de préstamos para automóviles en Brasil a un nivel de cobertura transparente, manteniendo al mismo tiempo los precios sensibles al riesgo del conductor y al perfil del vehículo.

Las pólizas integrales y de daños propios se expanden más rápido que la responsabilidad civil, creciendo a una CAGR del 5,82% hasta 2031, a medida que los prestamistas exigen cobertura completa para proteger la garantía en el mercado de préstamos para automóviles en Brasil. Los recorridos integrados liderados por financieras cautivas y bancos integran cada vez más las primas en los flujos de financiamiento, lo que simplifica la compra y reduce los costos de adquisición de clientes para las aseguradoras. Los siniestros digitales y la telemática mejoran la precisión en la fijación de precios para los conductores seguros, una característica que respalda la adopción entre los prestatarios jóvenes y urbanos que utilizan financiamiento. A medida que la cobertura se vuelve más modular, los prestatarios pueden adaptar los complementos a sus patrones de uso, lo que respalda la persistencia y reduce la gravedad de las pérdidas para los prestamistas y aseguradoras en el mercado de préstamos para automóviles en Brasil. Una mayor variedad de productos y una tramitación más rápida en todos los canales sostienen la trayectoria ascendente de la adhesión integral en los vehículos financiados.

Por Tipo de Vehículo: Automóviles de pasajeros 58,80%, vehículos comerciales se aceleran a una CAGR del 5,43%

Los automóviles de pasajeros representaron el 58,80% de las unidades financiadas en 2025, manteniendo el papel de ancla para las carteras minoristas en el mercado de préstamos para automóviles en Brasil. Los concesionarios y marketplaces ampliaron los flujos omnicanal que aceleran las aprobaciones y respaldan el financiamiento de vehículos usados, lo que amplió el acceso para los consumidores que buscan pagos mensuales predecibles. Los grandes bancos aprovecharon el alcance de sus sucursales y la banca digital para mantener la escala de originación para los modelos convencionales e integrar ofertas de seguros en el punto de venta. Las financieras cautivas priorizaron la lealtad a la marca y la estabilidad del valor residual, lo que benefició la penetración de vehículos nuevos y los servicios auxiliares en el mercado de préstamos para automóviles en Brasil. A medida que la suscripción incorpora más datos verificados de ingresos y transacciones, la calidad de las aprobaciones mejora y el riesgo de morosidad se modera entre los prestatarios de automóviles de pasajeros.

Se proyecta que los vehículos comerciales crezcan a una CAGR del 5,43% hasta 2031, lo que refleja el aumento de la logística de última milla, las actualizaciones de flotas municipales y las necesidades de vehículos de pequeñas empresas en el mercado de préstamos para automóviles en Brasil. Los nuevos programas de mejora crediticia para autobuses de cero emisiones ayudan a atraer capital privado y crean plantillas bancables que pueden escalar a más ciudades. Los fabricantes de equipos originales (OEM) ampliaron la gama de furgonetas de reparto urbano y camiones ligeros disponibles para financiamiento, y las financieras cautivas utilizaron ecosistemas de concesionarios para integrar contratos de servicio con préstamos. Los prestatarios empresariales dependen de un costo total de propiedad predecible, lo que hace que la adhesión a seguros y los paquetes de mantenimiento sean valiosos junto con el financiamiento en la industria de préstamos para automóviles en Brasil. A medida que avanza el ensamblaje local de modelos comerciales electrificados, se espera que las opciones de financiamiento se amplíen aún más.

Por Canal de Distribución: Agentes/corredores 72,20%, los modelos digitales integrados escalan rápidamente

Los agentes y corredores mantuvieron el 72,20% en 2025 y muestran la trayectoria de expansión más sólida hasta 2031, lo que refleja su profunda integración con los concesionarios y su capacidad para configurar coberturas en el punto de venta en el mercado de préstamos para automóviles en Brasil. La consolidación de redes de corredores y la adopción de herramientas de cotización digital acortaron los tiempos de emisión y mejoraron la transparencia de precios, lo que respalda una mayor conversión en los segmentos financiados. Los bancos continuaron realizando ventas cruzadas de pólizas de motor a los clientes de préstamos y utilizaron datos a nivel de cuenta para rellenar previamente las solicitudes, lo que reduce la fricción para los compradores financiados. Las aseguradoras fintech y los bancos digitales escalaron recorridos integrados rentables para la cobertura automotriz, mejorando el alcance entre los clientes de seguros por primera vez conectados a solicitudes de préstamos. Esta combinación de canales tradicionales e integrados aumenta las opciones del consumidor y respalda una adhesión más amplia en el mercado de préstamos para automóviles en Brasil.

Si bien los agentes y corredores siguen siendo el conducto dominante, los modelos integrados y de marketplace escalan rápidamente desde una base pequeña aprovechando el tráfico de aplicaciones bancarias y listados de automóviles en el mercado de préstamos para automóviles en Brasil. El seguro integrado vinculado a concesionarios puede integrarse en los flujos de préstamos, lo que agiliza la fijación de precios y reduce el abandono durante el recorrido del cliente. A medida que la adopción de Finanzas Abiertas se profundiza, el intercambio de datos entre instituciones respalda cotizaciones y suscripciones más precisas en tiempo real, lo que es aditivo tanto para la conversión como para la gestión de riesgos en el mercado de préstamos para automóviles en Brasil. El panorama de distribución se está diversificando, por tanto, hacia modelos híbridos que combinan la experiencia de los corredores, el alcance bancario y los recorridos digitales integrados. Con el tiempo, esto debería aumentar la intensidad competitiva y el valor para los prestatarios en el mercado de préstamos para automóviles en Brasil.

Por Tipo de Motor: Motor de combustión interna 59,70%, los híbridos son los de mayor crecimiento a una CAGR del 7,65% por sinergia con combustible flexible

Los vehículos de motor de combustión interna, incluidos los modelos de combustible flexible, representaron el 59,70% del volumen financiado en 2025 y continúan anclando la composición de la cartera en el mercado de préstamos para automóviles en Brasil. La plataforma de combustible flexible sigue siendo una ventaja estructural dada la amplia disponibilidad de combustible y los costos operativos competitivos cuando el precio del etanol es favorable. Los prestamistas utilizan plazos estándar y modelos residuales bien probados para los vehículos de motor de combustión interna, lo que respalda una suscripción escalable y recuperaciones predecibles en el mercado de préstamos para automóviles en Brasil. Los prestatarios de vehículos de motor de combustión interna a menudo califican para paquetes integrados de asistencia en carretera y garantía extendida que mejoran la previsibilidad del costo total de propiedad bajo financiamiento. A medida que las opciones de electrificación se amplían, los prestamistas están posicionados para ofrecer comparaciones lado a lado que mantienen competitivos a los vehículos de motor de combustión interna en los segmentos sensibles al precio del mercado de préstamos para automóviles en Brasil.

Los híbridos son el tipo de motor de mayor crecimiento a una CAGR del 7,65% hasta 2031 en el mercado de préstamos para automóviles en Brasil, respaldados por modelos híbridos de combustible flexible adaptados a los combustibles y patrones de uso locales. Las palancas de política bajo el programa MOVER, incluido el tratamiento específico del Impuesto sobre Productos Industrializados (IPI) y el apoyo a la investigación y el desarrollo, fomentan las inversiones de los fabricantes de equipos originales (OEM) que amplían la disponibilidad de modelos y reducen los precios. A medida que el ensamblaje doméstico aumenta, los prestamistas ganan más confianza en los valores residuales y el soporte de garantía de baterías, lo que aumenta la aceptación de financiamiento para las variantes híbridas y enchufables. Las financieras cautivas y los bancos están adaptando los plazos y los paquetes de cobertura para alinearse con los perfiles de mantenimiento electrificados, incluidos los paquetes para batería, tren motriz y servicios de asistencia en carretera. Estos desarrollos fortalecen el caso de financiamiento para los híbridos como tecnología puente en el mercado de préstamos para automóviles en Brasil.

Análisis Geográfico

La región Sureste concentra más del 60% del volumen nacional de financiamiento de vehículos, lo que asegura el liderazgo de la región en el mercado de préstamos para automóviles en Brasil y proporciona a los prestamistas la mayor concentración de redes de concesionarios y usuarios de banca digital. La alta densidad de la red permite aprobaciones más rápidas, controles de fraude más estrictos y una mayor adhesión a seguros para los vehículos financiados en esta región. Los bancos universales utilizan modelos omnicanal que combinan sucursales y recorridos móviles, respaldados por programas cautivos que integran financiamiento y cobertura en el concesionario. A medida que el seguro integrado se expande, es más probable que los prestatarios del Sureste encuentren cotizaciones dinámicas y adhesión con un solo clic en los flujos de préstamos, lo que eleva la conversión para las compras financiadas en el mercado de préstamos para automóviles en Brasil. La combinación de vehículos nuevos y usados de la región se alinea bien con las fortalezas de los bancos, las financieras cautivas y los prestamistas digitales.

El Sur presenta una mayor propensión a la adopción temprana de modelos electrificados y un denso ecosistema de concesionarios, lo que fomenta una combinación diversa de prestatarios minoristas y de pequeñas y medianas empresas en el mercado de préstamos para automóviles en Brasil. El tratamiento fiscal local y los incentivos a nivel estatal para los vehículos de bajas emisiones complementan las políticas federales que orientan la inversión hacia tecnologías más limpias. Las unidades de financiamiento cautivo aprovechan las sólidas relaciones con los concesionarios para pilotar seguros integrados y servicios de soporte posventa que fomentan la adopción del financiamiento. Las aseguradoras digitales y las plataformas de consumo también han construido bases de pólizas significativas en la región, mejorando la selección y la velocidad para los prestatarios que prefieren las experiencias móviles. Estas características sostienen una competencia saludable y opciones para los consumidores y las microempresas en el mercado de préstamos para automóviles en Brasil.

El Noreste es la región de mayor crecimiento con una CAGR del 6,2%, respaldado por el auge de la originación digital, los modelos integrados y el enfoque de los prestamistas en los segmentos desatendidos en el contexto del tamaño del mercado de préstamos para automóviles en Brasil a nivel regional. Las empresas fintech utilizan datos alternativos y registros de Finanzas Abiertas para ampliar el acceso entre los prestatarios con historial crediticio tradicional limitado, lo que reduce las tasas de rechazo y mejora la equidad. Los bancos y las financieras cautivas también están extendiendo la cobertura a través de asociaciones con corredores e integraciones con concesionarios para aumentar la adhesión en las ventas financiadas. A medida que los datos de pago y suscripción se vuelven más portátiles, los modelos de suscripción reflejan mejor los flujos de caja reales, lo que mejora el acceso y el rendimiento de la cartera en el mercado de préstamos para automóviles en Brasil. Estas tendencias apuntan a una convergencia en la disponibilidad de productos entre regiones durante el período de previsión.

Panorama Competitivo

El mercado de préstamos para automóviles en Brasil exhibe una concentración moderada, con bancos universales y financieras cautivas que mantienen ventajas de distribución estructural mientras los participantes digitales amplían su participación a través de la innovación en suscripción y los flujos integrados. Los prestamistas con grandes redes de concesionarios continúan capturando beneficios de escala en la originación, el servicio y la venta cruzada de seguros de motor y paquetes de asistencia que son parte integral de las compras financiadas. Los bancos utilizan el alcance omnicanal y la profundidad de datos para agilizar las aprobaciones y mantener controles de riesgo estrictos alineados con la orientación del Banco Central. Las financieras cautivas se centran en la penetración de marca, la estabilidad del valor residual y los recorridos centrados en el concesionario que preservan la lealtad del cliente dentro del ecosistema de cada fabricante de equipos originales (OEM). Las empresas fintech apuntan a reducciones en el costo de servicio y un tiempo de aprobación más rápido, utilizando datos de Finanzas Abiertas para enriquecer los modelos de crédito y mejorar la conversión. La adhesión a seguros sigue siendo un diferenciador común, con canales digitales y de corredores que permiten la elección en el punto de venta en el mercado de préstamos para automóviles en Brasil.

Las franquicias de financiamiento al consumidor lideradas por bancos preservaron su liderazgo en 2025 gracias a las asociaciones con concesionarios, la presencia en sucursales y la penetración móvil. La Banca Digital de Consumo de Santander reforzó su posición en el financiamiento de vehículos nuevos en América Latina y mantuvo el impulso en Brasil a través de una integración más profunda con los concesionarios y provisiones de riesgo disciplinadas para reflejar las actualizaciones macroeconómicas. Banco PAN amplió las originaciones con su embudo habilitado por marketplace y recorridos de crédito estandarizados que comprimen los tiempos de aprobación y mejoran la experiencia del concesionario. Banco BV continuó diferenciándose en vehículos a través de integraciones de datos y posicionamiento de sostenibilidad para flotas financiadas. Estas instituciones complementan el financiamiento con seguros de motor integrados canalizados a través de corredores y canales bancarios, lo que ayuda a mantener altas tasas de adhesión en el mercado de préstamos para automóviles en Brasil.

Los prestamistas especializados y las empresas fintech registraron un crecimiento más rápido al reducir los costos de adquisición y utilizar la suscripción nativa de inteligencia artificial sobre datos de Finanzas Abiertas para mejorar la selección de riesgos. Creditas aumentó la originación en 2025 y accedió a los mercados de titulización para la diversificación de financiamiento, manteniendo bajos los costos de adquisición de clientes mediante el uso de automatización y canalizaciones de datos. Los prestamistas cautivos utilizaron ecosistemas de concesionarios y plataformas fintech de marca blanca para integrar pagos, cuentas por cobrar y seguros en flujos de trabajo simplificados para minoristas y clientes. Los grupos aseguradores fortalecieron las asociaciones bancarias y ampliaron la fijación de precios habilitada por telemática que recompensa a los conductores seguros, lo que alinea las primas con el riesgo crediticio para los vehículos financiados en el mercado de préstamos para automóviles en Brasil. En todo el ecosistema, el enfoque competitivo se centra en el seguro integrado, la suscripción con datos alternativos y las plantillas de financiamiento de flotas electrificadas que pueden escalar.

Líderes de la Industria de Préstamos para Automóviles en Brasil

Porto Seguro Companhia de Seguros Gerais

Tokio Marine Seguradora S.A.

MAPFRE Seguros Gerais S.A.

Allianz Seguros S.A.

HDI Seguros S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Banco Central do Brasil publicó las estadísticas monetarias de noviembre de 2025, que muestran que el financiamiento de vehículos se expandió un 2,3% mes a mes, con el crédito a los hogares aumentando un 11,1% interanual.

- Noviembre de 2025: Brasil lanzó una estructura de mejora crediticia para autobuses de cero emisiones, diseñada para movilizar capital privado junto con compromisos públicos y filantrópicos.

- Julio de 2025: Creditas anunció un nuevo programa de Fondo de Inversión en Derechos Crediticios (FIDC) para respaldar las operaciones de financiamiento con garantía automotriz y financiamiento automotriz, mejorando la diversificación de financiamiento para el crecimiento de la originación.

- Junio de 2024: Banco Volkswagen S.A. detalló la diversificación de financiamiento en su informe IFRS 2024, respaldando más de 1,5 millones de contratos y mejorando la capacidad de préstamo cautivo para concesionarios y consumidores.

Alcance del Informe del Mercado de Préstamos para Automóviles en Brasil

Un préstamo para automóvil, también conocido como préstamo automotriz o de vehículo, es el financiamiento proporcionado por una institución financiera o prestamista para ayudar a las personas a adquirir un automóvil. Un análisis de antecedentes completo del mercado de préstamos para automóviles en Brasil incluye una evaluación de las asociaciones de la industria, la economía en general y las tendencias emergentes del mercado por segmento. Los cambios significativos en la dinámica del mercado y la descripción general del mercado también se abordan en el informe.

El mercado de préstamos para automóviles en Brasil está segmentado por tipo de producto y tipo de proveedor. Por tipo de producto, el mercado está subsegmentado en vehículos usados (uso del consumidor y uso empresarial) y vehículos nuevos (uso del consumidor y uso empresarial). Por tipo de proveedor, el mercado está subsegmentado en bancos, servicios financieros no bancarios, fabricantes de equipos originales y otros (empresas fintech). El informe ofrece el valor (USD) para los segmentos anteriores.

| Responsabilidad Civil ante Terceros | |

| Daños al Vehículo Propio | Colisión |

| Cobertura Integral (Robo, Cristales, Incendio, etc.) | |

| Asistencia y Complementos (Asistencia en Carretera, Legal) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Directo |

| Agentes/Corredores |

| Bancos |

| Canales Integrados (OEM, Afinidad, etc.) |

| Plataformas Digitales y Otros Canales Emergentes |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos |

| Vehículos Híbridos |

| Otros (Hidrógeno con Pila de Combustible, Gas Licuado de Petróleo/Gas Natural Comprimido, etc.) |

| Por Tipo de Cobertura | Responsabilidad Civil ante Terceros | |

| Daños al Vehículo Propio | Colisión | |

| Cobertura Integral (Robo, Cristales, Incendio, etc.) | ||

| Asistencia y Complementos (Asistencia en Carretera, Legal) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Canal de Distribución | Directo | |

| Agentes/Corredores | ||

| Bancos | ||

| Canales Integrados (OEM, Afinidad, etc.) | ||

| Plataformas Digitales y Otros Canales Emergentes | ||

| Por Tipo de Motor | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos | ||

| Vehículos Híbridos | ||

| Otros (Hidrógeno con Pila de Combustible, Gas Licuado de Petróleo/Gas Natural Comprimido, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de préstamos para automóviles en Brasil?

El mercado de préstamos para automóviles en Brasil se sitúa en 90,1 mil millones de USD en 2026 y tiene una proyección de alcanzar los 113,7 mil millones de USD en 2031, lo que refleja una CAGR del 4,80%.

¿Cómo afectan las tasas de interés actuales a la asequibilidad de los préstamos para automóviles en Brasil?

La tasa de política Selic se situó en el 15,00% en diciembre de 2025, lo que mantiene elevados los costos de endeudamiento para los consumidores. El financiamiento de vehículos aún creció un 2,3% mes a mes en noviembre de 2025, ya que la originación digital y las ofertas integradas respaldaron la demanda.

¿Qué segmentos de clientes y productos lideran el mercado de préstamos para automóviles en Brasil?

Los automóviles de pasajeros representaron el 58,80% del volumen financiado en 2025, los agentes y corredores gestionaron el 72,20% de la distribución, y los vehículos de motor de combustión interna representaron el 59,70%, mientras que los híbridos y la cobertura integral son los de mayor crecimiento con CAGR del 7,65% y el 5,82% respectivamente.

¿Qué regiones muestran la mayor actividad y el crecimiento más rápido para los préstamos para automóviles en Brasil?

El Sureste representa más del 60% del volumen de financiamiento de vehículos, mientras que el Noreste es la región de mayor crecimiento con una CAGR del 6,2%.

¿Qué papel desempeñan los prestamistas digitales y el seguro integrado en el financiamiento automotriz en Brasil?

Los bancos y las empresas fintech utilizan la originación digital y el seguro integrado para acelerar las aprobaciones y reducir los costos de adquisición, incluida la escala omnicanal de Banco PAN y la suscripción nativa de inteligencia artificial de Creditas con datos de Finanzas Abiertas. Las plataformas de consumo amplían la adhesión de pólizas para los compradores financiados, ya que Nubank alcanzó 2 millones de pólizas de seguro a mediados de 2024.

¿Cómo está influyendo la electrificación en el mercado de préstamos para automóviles en Brasil?

Los híbridos son el tipo de motor de mayor crecimiento con una CAGR del 7,65%, respaldados por incentivos específicos y la localización que mejoran la aceptación del financiamiento. Las iniciativas público-privadas para autobuses de cero emisiones movilizan a los prestamistas privados y crean plantillas escalables para el financiamiento de flotas.

Última actualización de la página el: