Tamaño y Participación del Mercado de Préstamos Hipotecarios en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

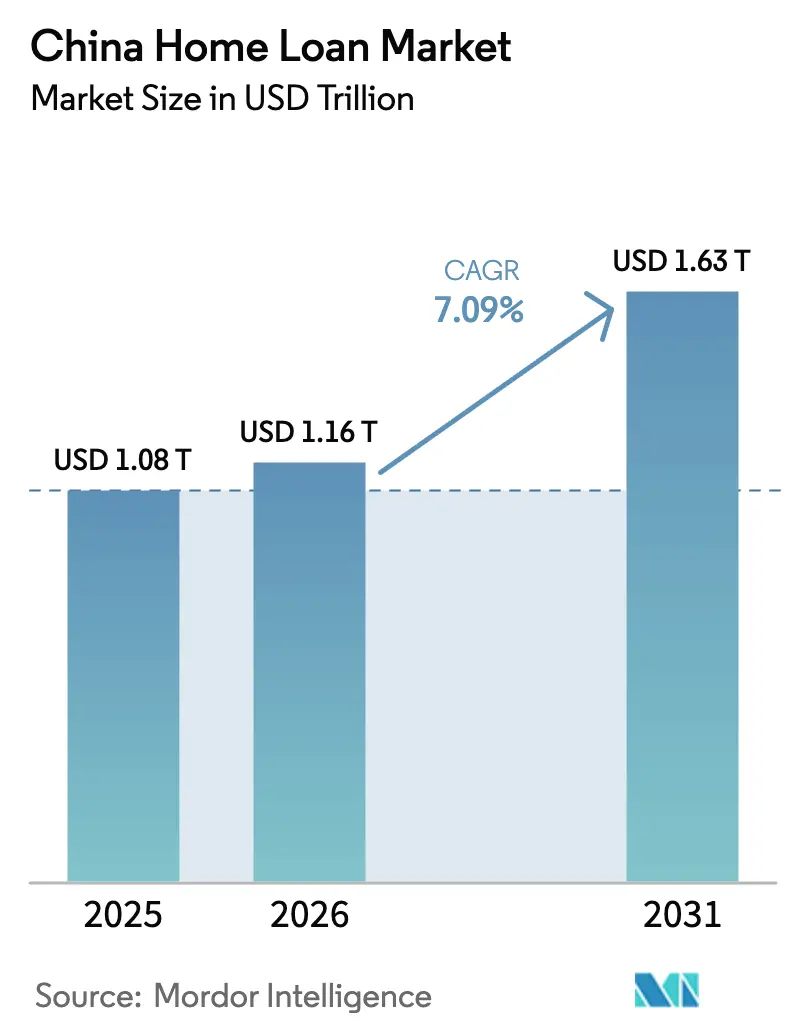

| Tamaño del mercado en el año base (2025) | 1.08 Billones de dólares |

| Tamaño del Mercado (2026) | 1.16 Billones de dólares |

| Tamaño del Mercado (2031) | 1.63 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

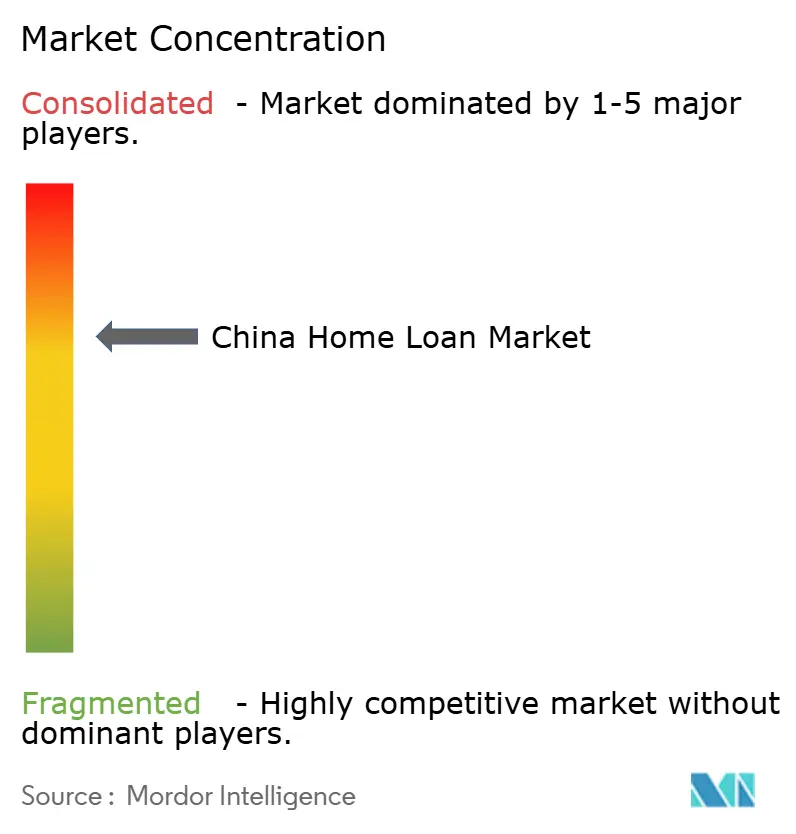

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Hipotecarios en China por Mordor Intelligence

Se espera que el tamaño del mercado de préstamos hipotecarios en China crezca de USD 1,08 billones en 2025 a USD 1,16 billones en 2026, y se prevé que alcance USD 1,63 billones en 2031 a una CAGR del 7,09% durante el período 2026-2031. La flexibilización de la política ha sido decisiva: el Banco Popular de China (PBOC) recortó la Tasa Preferencial de Préstamos (LPR) a 5 años en múltiples ocasiones durante 2024 y eliminó los pisos de tasas hipotecarias, mientras que el Consejo de Estado redujo los pagos iniciales mínimos al 15% para compradores de primera vivienda. Las inyecciones de liquidez, como una facilidad de vivienda asequible de CNY 300 mil millones y cuotas más amplias para el Fondo de Previsión de Vivienda, han mantenido el flujo de crédito y amortiguado el estrés de los promotores inmobiliarios. Al mismo tiempo, los avances tempranos en digitalización, especialmente la adopción de plataformas de originación impulsadas por IA en WeBank y MYbank, están reduciendo los tiempos de aprobación y ampliando la cobertura de prestatarios. El impulso de consolidación, alentado por los reguladores para reforzar el capital, indica una arena competitiva estructuralmente más ajustada pero más resiliente.

Conclusiones Clave del Informe

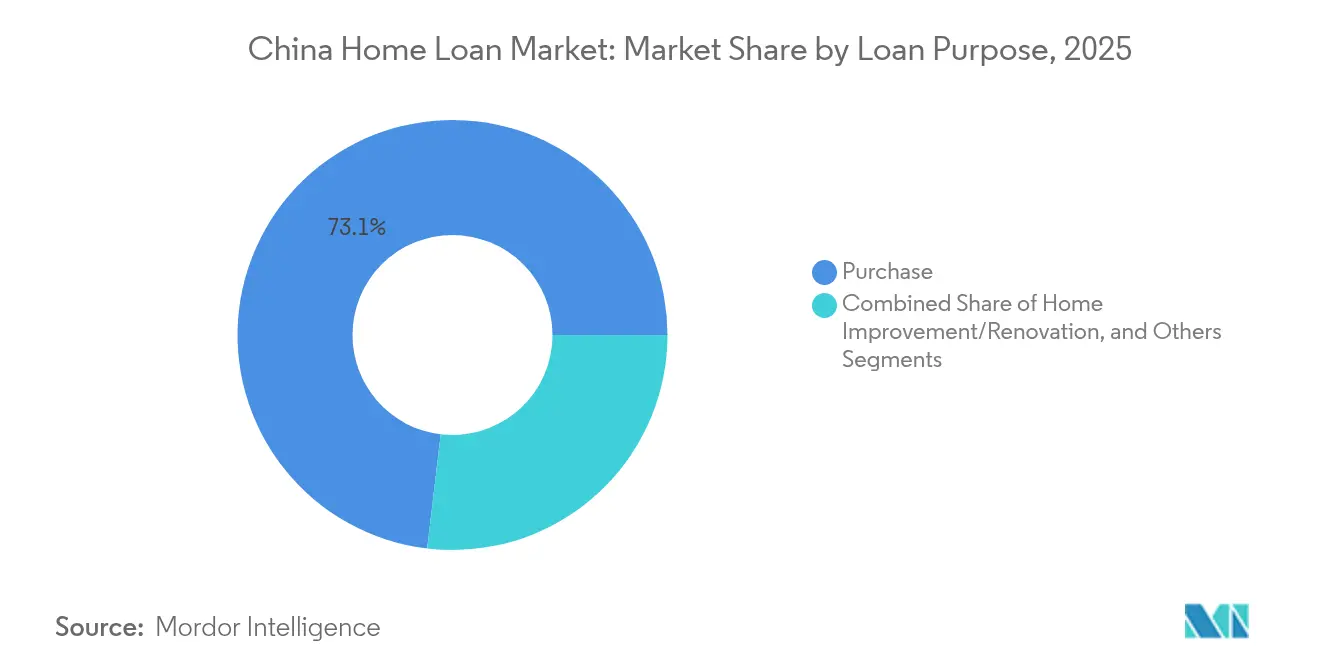

- Por propósito del préstamo, los préstamos para compra de viviendas nuevas y existentes representaron el 73,12% de la participación del mercado de préstamos hipotecarios en China en 2025, mientras que los préstamos para mejora del hogar se proyecta que avancen a una CAGR del 8,88% hasta 2031.

- Por proveedor, los bancos controlaron el 86,23% de la participación del mercado de préstamos hipotecarios en China en 2025; se prevé que el segmento "Otros" se expanda a una CAGR del 13,55% hasta 2031.

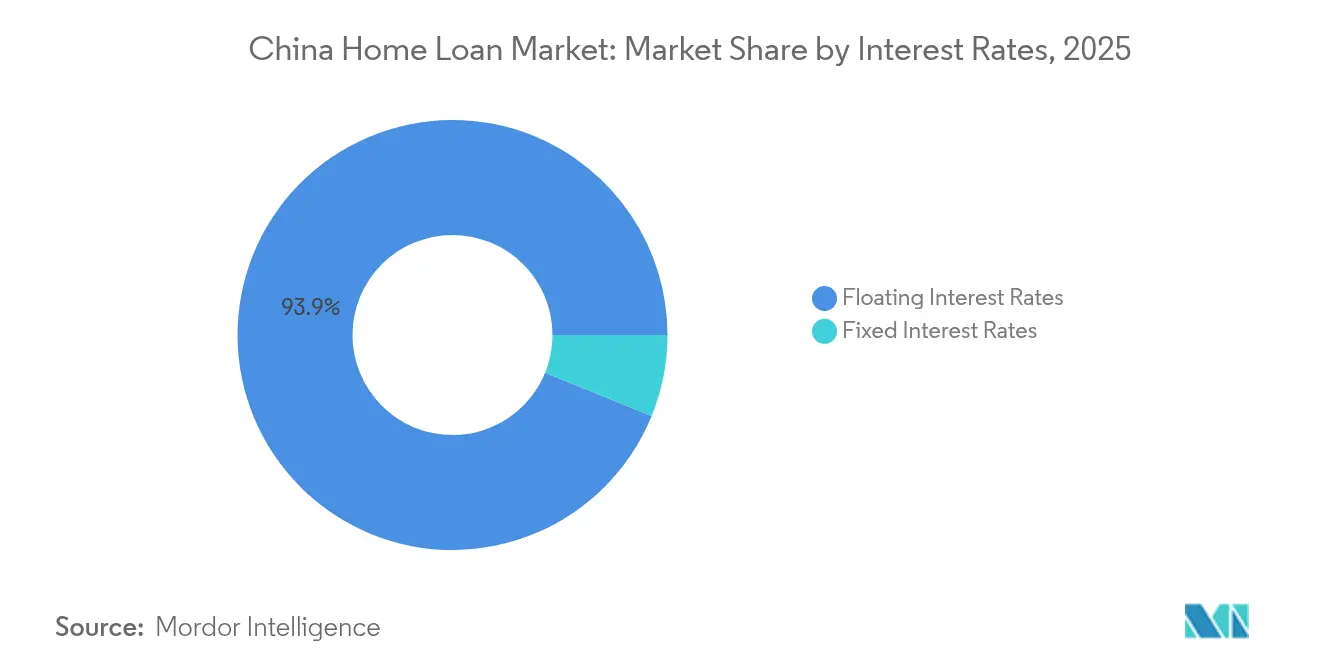

- Por estructura de tasa de interés, los productos de tasa variable captaron el 93,85% del tamaño del mercado de préstamos hipotecarios en China en 2025, mientras que se espera que las hipotecas de tasa fija registren una CAGR del 10,36% hasta 2031.

- Por plazo del préstamo, los plazos superiores a 20 años representaron el 51,69% del tamaño del mercado de préstamos hipotecarios en China en 2025; se proyecta que el segmento de 11 a 20 años crezca a una CAGR del 8,54% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos Hipotecarios en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flexibilización de las políticas de tasa hipotecaria y pago inicial | +1.8% | Ciudades de primer nivel y desbordamiento nacional | Corto plazo (≤ 2 años) |

| Recortes de LPR y postura monetaria acomodaticia | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Expansión del Fondo de Previsión de Vivienda | +1.2% | Mayor impacto en ciudades de segundo/tercer nivel | Largo plazo (≥ 4 años) |

| Originación digital de hipotecas impulsada por IA | +0.9% | Centros urbanos | Mediano plazo (2-4 años) |

| Demanda de mejora a vivienda de "calidad" (ecológica/inteligente) | +0.6% | Ciudades de primer nivel, expandiéndose a mercados de segundo nivel | Largo plazo (≥ 4 años) |

| Soluciones emergentes de hipoteca inversa para adultos mayores | +0.3% | Nacional, programas piloto en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Flexibilización de las Políticas de Tasa Hipotecaria y Pago Inicial

La decisión del Banco Popular de China (PBOC) de abolir los pisos de tasas hipotecarias y reducir los pagos iniciales mínimos al 15% para compradores de primera vivienda marcó la flexibilización más audaz desde 2008[1]Banco Popular de China, "Acerca de los Pisos de Tasas Hipotecarias," pbc.gov.cn. La tracción inmediata es visible en Pekín, Shanghái, Shenzhen y Guangzhou, donde las tasas para la primera vivienda cayeron al 3,05%. Las medidas atraen de nuevo al mercado a compradores que se mantenían al margen, mejoran la asequibilidad para quienes buscan mejorar su vivienda y sostienen los volúmenes de transacciones. Las autoridades locales adaptan los parámetros por ciudad, equilibrando el estímulo con las salvaguardas de estabilidad financiera. La confianza se beneficia del respaldo explícito del gobierno central, aunque la sostenibilidad a largo plazo de las tasas ultrabajas aún depende de una recuperación económica más amplia.

Recortes de LPR y Postura Monetaria Acomodaticia

La LPR a 5 años descendió del 4,2% al 3,5% durante 2024, ilustrando un giro estructural hacia el apoyo por el lado de la demanda [2]Trading Economics, "China Recorta la LPR a 5 Años," tradingeconomics.com. Se ha instruido a los bancos para que reajusten los precios de las hipotecas vigentes a la baja en aproximadamente 50 puntos básicos, amplificando el alivio del flujo de caja de los hogares. La coordinación fiscal, principalmente a través de presupuestos más amplios para vivienda asequible, refuerza la transmisión. No obstante, la compresión del margen de interés neto está presionando a los bancos hacia controles de costos más estrictos, limitando el margen para recortes más profundos en ausencia de un mayor impulso del PIB o del comercio.

Expansión del Fondo de Previsión de Vivienda

Las hipotecas vigentes financiadas a través del Fondo de Previsión de Vivienda aumentaron en 2024 a medida que los bancos se volvieron más cautelosos con respecto a la exposición al sector inmobiliario. Las tasas submercado del fondo y la garantía gubernamental diversifican el riesgo fuera de los balances comerciales. Los flujos de trabajo digitalizados han reducido drásticamente los tiempos de aprobación, impulsando la adopción en ciudades de segundo y tercer nivel. Sin embargo, los flujos de aportaciones dependen del crecimiento salarial, lo que expone al fondo a las oscilaciones del ciclo macroeconómico.

Originación Digital de Hipotecas Impulsada por IA

El modelo nativo en la nube de WeBank ahora atiende a 400 millones de usuarios minoristas y 4,5 millones de pymes, validando la IA como un motor de originación escalable. Los algoritmos internos de Ping An Bank automatizan la verificación de documentos y la puntuación crediticia, aumentando la productividad y extendiendo el crédito a prestatarios de la economía de trabajo independiente con escasos datos [3]The Asian Banker, "Ping An Bank Despliega IA," theasianbanker.com. Los entornos de prueba regulatorios facilitan un despliegue rápido, aunque el escrutinio de la privacidad de datos y el posible sesgo algorítmico siguen siendo vigilados de cerca por la Comisión Reguladora Bancaria y de Seguros de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la vivienda y riesgo de valor negativo | -1.4% | Pronunciado en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Aumento de los prepagos anticipados de hipotecas | -0.8% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Normas de límite de préstamos sobre la exposición inmobiliaria de los bancos | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Aumento del riesgo crediticio entre prestatarios de la economía de trabajo independiente | -0.5% | Centros urbanos, particularmente ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Vivienda y Riesgo de Valor Negativo

Las caídas de precios en las principales ciudades durante 2024 generaron focos de patrimonio negativo que elevaron el riesgo de morosidad y limitaron los nuevos préstamos [4]Oficina Nacional de Estadísticas, "Tendencias de Precios Residenciales 2024," stats.gov.cn. Los prestamistas respondieron anticipando las reservas de riesgo y elevando los pagos iniciales en los distritos de mayor volatilidad. Los hogares con patrimonio negativo aceleraron los reembolsos, reduciendo las carteras vigentes en el momento en que la expansión del crédito es más necesaria. El alivio de micropolíticas específicas, como los límites de tasas diferenciados, compensa parte del estrés, pero no puede proteger completamente los balances si la deflación generalizada persistiera.

Aumento de los Prepagos Anticipados de Hipotecas

Los volúmenes de prepago se dispararon en 2024 a medida que los prestatarios reasignaron sus ahorros a la reducción de deuda ante los débiles rendimientos de las inversiones. El fenómeno tensionó los flujos de caja de los valores respaldados por hipotecas y comprimió los ingresos por comisiones de los originadores. Los bancos se enfrentan ahora a un equilibrio difícil: desincentivar los prepagos antieconómicos evitando al mismo tiempo barreras punitivas que puedan generar un rechazo por parte de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propósito del Préstamo: Los Préstamos para Compra Impulsan la Base del Mercado

Los préstamos para compra representaron el 73,12% del mercado de préstamos hipotecarios en China en 2025. Beneficiándose de las normas de pago inicial preferenciales y los precios vinculados a la LPR, este segmento sustenta la demanda de vivienda principal. El tamaño del mercado de préstamos hipotecarios en China para la financiación de mejora del hogar es considerablemente menor, pero registra una CAGR del 8,88% hasta 2031 a medida que los hogares renuevan el parque inmobiliario envejecido y acceden a subsidios para mejoras ecológicas.

El énfasis de la política en las renovaciones energéticamente eficientes amplía las carteras de productos de los prestamistas, mientras que los portales digitales simplifican la originación de préstamos de pequeño importe. Por el contrario, los préstamos para construcción y refinanciación permanecen contenidos porque los promotores enfrentan restricciones de financiamiento y los diferenciales de tasas entre las hipotecas antiguas y las nuevas son reducidos. Los programas de construcción ecológica impulsados por los gobiernos locales instan a los prestamistas a ofrecer descuentos en las tasas, una tendencia que probablemente agregará profundidad al nicho de renovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Proveedor: Los Bancos Tradicionales Enfrentan la Disrupción Digital

Los bancos mantuvieron el 86,23% de la participación del mercado de préstamos hipotecarios en China en 2025, subrayando el dominio sistémico. Otros proveedores están escalando a una CAGR del 13,55%, impulsados por análisis de riesgo basados en datos que desbloquean grupos de prestatarios desatendidos.

Los bancos tradicionales están contraatacando a través de proyectos de migración a la nube y alianzas de API; la plataforma móvil actualizada de Ping An Bank redujo la aprobación promedio a menos de 3 días, mientras que ICBC desplegó chatbots de preaprobación en 300 ciudades. Las Empresas Financieras de Vivienda, aunque especializadas, carecen de capital suficiente y buscan cada vez más alianzas u oportunidades de fusión para mantenerse relevantes. Para las empresas fintech de modelo puro, la rentabilidad depende de mantener la disciplina de calidad de los activos a medida que se expanden más profundamente en los mercados de tercer nivel.

Por Tasas de Interés: Las Tasas Variables Dominan en un Entorno de Volatilidad de Políticas

Los préstamos a tasa variable, referenciados a la LPR, representaron el 93,85% de la participación del mercado de préstamos hipotecarios en China en 2025, lo que refleja las expectativas de los prestatarios de una mayor flexibilización. Sin embargo, la creciente incertidumbre económica está llevando a un subconjunto de clientes hacia la certeza de tasas, impulsando una perspectiva de CAGR del 10,36% para los productos de tasa fija.

Los prestamistas están experimentando con hipotecas híbridas que fijan una tasa fija durante los primeros 3 a 5 años antes de revertir a una tasa variable. Tales diseños preservan la flexibilidad del margen para los bancos pero brindan estabilidad de pago a los prestatarios en los primeros años. Los reguladores regionales conservan la discreción para imponer márgenes mínimos, creando espacio para el posicionamiento competitivo entre provincias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Plazo del Préstamo: El Financiamiento a Largo Plazo Refleja las Presiones de Asequibilidad

Los préstamos a más de 20 años representaron el 51,69% de la participación del mercado de préstamos hipotecarios en China en 2025, un testimonio de las elevadas relaciones precio-ingreso en los centros de primer nivel. Los segmentos de plazo medio (11-20 años) se están expandiendo a una CAGR del 8,54% a medida que los prestatarios buscan reducir el interés total pagado durante la vida del préstamo manteniéndose dentro de cuotas mensuales manejables.

Los cambios demográficos importan: los hogares más jóvenes prefieren plazos más largos para maximizar el apalancamiento, mientras que los grupos de mayor edad ajustan los plazos a los flujos de caja proyectados para la jubilación. Los bancos han implementado calendarios de amortización escalonada y opciones de período de gracia parcial de capital para adaptarse a la volatilidad de los ingresos. Los programas piloto paralelos en productos de hipoteca inversa podrían, con el tiempo, facilitar la salida para los propietarios de mayor edad, aunque la aceptación cultural sigue siendo baja.

Análisis Geográfico

La profundidad del mercado varía considerablemente por región. Las ciudades de primer nivel retienen la mayor participación absoluta del mercado de préstamos hipotecarios en China, impulsadas por los altos ingresos de los hogares, el empleo robusto y los mercados secundarios comparativamente líquidos. La tasa promedio para la primera vivienda en Pekín cayó al 3,05% tras el reajuste de política de septiembre de 2024, lo que catalizó una modesta recuperación en las transacciones. Sin embargo, el riesgo de valor negativo es más agudo aquí, lo que refuerza la disciplina de fijación de precios ajustada al riesgo.

Las ciudades de segundo y tercer nivel ofrecen ahora el mayor impulso en términos de volumen gracias a los paquetes de financiamiento preferenciales del Gobierno Local y a la penetración del Fondo de Previsión de Vivienda. Se prevé que el tamaño del mercado de préstamos hipotecarios en China dentro de estos grupos supere los agregados de primer nivel durante el período 2026-2031, a medida que los precios de entrada más bajos se cruzan con los flujos de urbanización. Los bancos, que ven márgenes más reducidos en las megalópolis costeras saturadas, están redirigiendo la capacidad de originación hacia el interior del país y asociándose con plataformas municipales para mitigar la exposición al riesgo.

Las provincias occidentales y nororiginales siguen siendo estructuralmente más débiles debido a los flujos netos de salida de población y la limitada diversidad industrial. Aun así, las subvenciones de infraestructura del gobierno central y los incentivos de relocalización industrial podrían gradualmente mejorar la demanda de crédito en determinadas prefecturas. La adopción de tecnología financiera es más irregular en estas regiones debido a que la cobertura de red rezaga, lo que permite a los grandes bancos estatales preservar sus fortalezas de titular en el corto plazo.

Panorama Competitivo

La estructura del mercado está concentrada: los principales bancos mantienen participaciones mayoritarias en el mercado, y junto con los principales prestamistas de acciones conjuntas, representan una participación de mercado considerable. Los impulsos regulatorios hacia la consolidación, evidenciados por las fusiones de rescate de bancos regionales, respaldan la estabilidad financiera pero también consolidan el dominio.

Los competidores de modelo digital puro han ganado participación en préstamos sin garantía y a pymes, y ahora atacan los nichos hipotecarios aprovechando motores de crédito de IA que explotan conjuntos de datos alternativos. Los resultados de WeBank en 2023 destacan una ratio de eficiencia de alrededor del 27%, muy por debajo de los competidores tradicionales, lo que permite una fijación de precios competitiva. Sin embargo, las restricciones en la captación de depósitos limitan su escala en relación con los gigantes del sector.

Estratégicamente, los grandes bancos enfatizan la digitalización de extremo a extremo: ICBC ganó el premio "Mejor Banco Digital para Consumidores" de Asia-Pacífico en mayo de 2024 tras desplegar un asistente virtual impulsado por IA generativa. Mientras tanto, Agricultural Bank of China aceleró la expansión hipotecaria a nivel de condado en 2025, aprovechando la densidad de sucursales para atender los corredores de migración periurbana. Los bancos extranjeros, a pesar de la liberalización de la política, continúan perdiendo terreno debido a las cargas de cumplimiento normativo y las fricciones geopolíticas.

Líderes de la Industria de Préstamos Hipotecarios en China

Industrial & Commercial Bank of China (ICBC)

China Construction Bank

Agricultural Bank of China

Bank of China

Postal Savings Bank of China

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Agricultural Bank of China divulgó un crecimiento de préstamos superior al de sus pares en los mercados de condado.

- Marzo de 2025: Ping An Insurance registró un salto en las ganancias del 47,8% interanual; la ratio de préstamos morosos de Ping An Bank se situó en el 1,06%.

- Marzo de 2025: China Construction Bank extendió CNY 190 millones a una empresa tecnológica de Suzhou en el marco de un nuevo programa piloto de fusiones y adquisiciones.

- Septiembre de 2024: el Banco Popular de China (PBOC) lanzó un programa para reducir las tasas de 50 millones de hipotecas vigentes en 50 puntos básicos.

Alcance del Informe del Mercado de Préstamos Hipotecarios en China

Un préstamo hipotecario es una suma que un individuo toma prestada de una institución financiera, como una empresa financiera de vivienda, para comprar una vivienda nueva o de reventa, construir una vivienda, o renovar o ampliar una existente. El Mercado de Préstamos Hipotecarios en China está segmentado por Propósito (Compra de Vivienda, Refinanciación, Mejora del Hogar, Construcción, Otros (Reventa, etc.)), por Usuario Final (Individuos Empleados, Profesionales, Estudiantes, Emprendedores, Otros (Amas de Casa, Desempleados, Jubilados, etc.)) y por Período de Plazo (menos de 5 años, 6-10 años, 11-24 años y 25-30 años). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Préstamos Hipotecarios en China en valor (USD millones) para todos los segmentos anteriores.

| Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación |

| Otros (Construcción, Refinanciación, etc.) |

| Bancos |

| Empresas Financieras de Vivienda |

| Otros |

| Tasas de Interés Fijas |

| Tasas de Interés Variables |

| Menor o Igual a 10 Años |

| 11 – 20 Años |

| Mayor a 20 Años |

| Por Propósito del Préstamo | Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación | |

| Otros (Construcción, Refinanciación, etc.) | |

| Por Proveedor | Bancos |

| Empresas Financieras de Vivienda | |

| Otros | |

| Por Tasas de Interés | Tasas de Interés Fijas |

| Tasas de Interés Variables | |

| Por Plazo del Préstamo | Menor o Igual a 10 Años |

| 11 – 20 Años | |

| Mayor a 20 Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de préstamos hipotecarios en China?

El mercado de préstamos hipotecarios en China está valorado en USD 1,16 billones en 2026.

¿A qué velocidad se espera que crezca el mercado de préstamos hipotecarios en China?

Se proyecta que se expanda a una CAGR del 7,09%, alcanzando USD 1,63 billones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de préstamos hipotecarios en China?

Se prevé que los préstamos para mejora del hogar y renovación crezcan a una CAGR del 8,88% hasta 2031.

¿Por qué las hipotecas de tasa variable dominan el mercado chino?

Los préstamos a tasa variable representan el 93,85% del mercado porque los prestatarios esperan nuevos recortes de la LPR y valoran la flexibilidad de la tasa.

¿Cómo están impactando los bancos digitales en la industria de préstamos hipotecarios en China?

Los prestamistas de modelo digital puro como WeBank están acortando los tiempos de aprobación, ampliando el acceso de los prestatarios y se prevé que aumenten sus carteras de préstamos a tasas de CAGR de dos dígitos, desafiando a los bancos tradicionales.

¿Qué riesgos podrían restringir el crecimiento del mercado?

Los riesgos clave incluyen la volatilidad del precio de la vivienda que genera hipotecas con valor negativo y un aumento en los prepagos anticipados que erosionan los ingresos por intereses de los bancos.

Última actualización de la página el: