Tamaño y Participación del Mercado de Equipos de Construcción de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

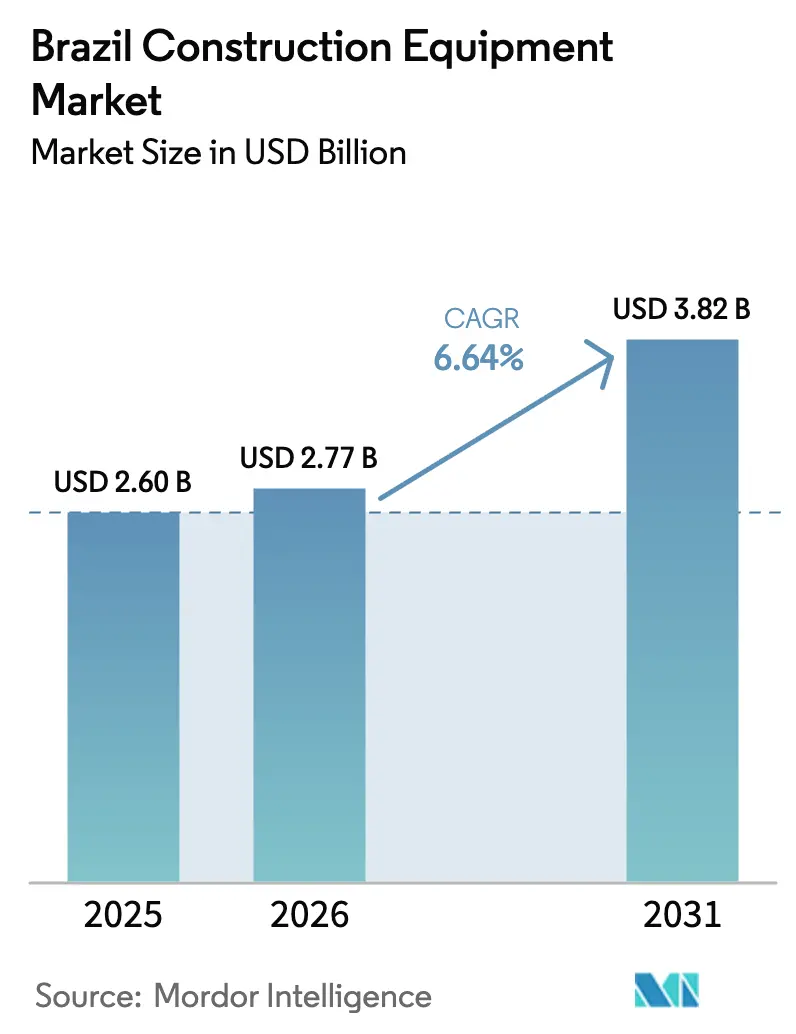

| Tamaño del mercado en el año base (2025) | 2.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción de Brasil por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos de construcción de Brasil se expanda desde USD 2.600 millones en 2025 y USD 2.770 millones en 2026 hasta USD 3.820 millones en 2031, registrando una CAGR del 6,64% entre 2026 y 2031. La evolución del parque de maquinaria en el mercado de equipos de construcción de Brasil está orientándose hacia activos de movimiento de tierras y manejo de materiales de grado infraestructura, a medida que el programa federal PAC-3 reactiva proyectos paralizados de carreteras y saneamiento, mientras que los megaproyectos de hidrógeno verde anclan la demanda de largo ciclo en el Nordeste. Si bien las excavadoras continúan siendo los principales impulsores de ingresos, los manipuladores telescópicos están ganando impulso, impulsados por proyectos de vivienda social modular y grandes centros de energía renovable. Las plataformas de batería eléctrica, aún de nicho, están ganando visibilidad tras las pruebas de campo de camiones de acarreo de cero emisiones realizadas por grandes mineras en Pará y Minas Gerais, lo que señala una eventual transición de tren motriz que los fabricantes de equipos originales (OEM) no pueden ignorar. Las apuestas competitivas aumentan a medida que los ensambladores chinos profundizan sus operaciones de ensamblaje en condición completamente desmontada (CKD) en Minas Gerais, erosionando los puntos de precio que los actores globales establecidos defienden mediante autonomía, telemática y diferenciación híbrida-eléctrica.

Conclusiones Clave del Informe

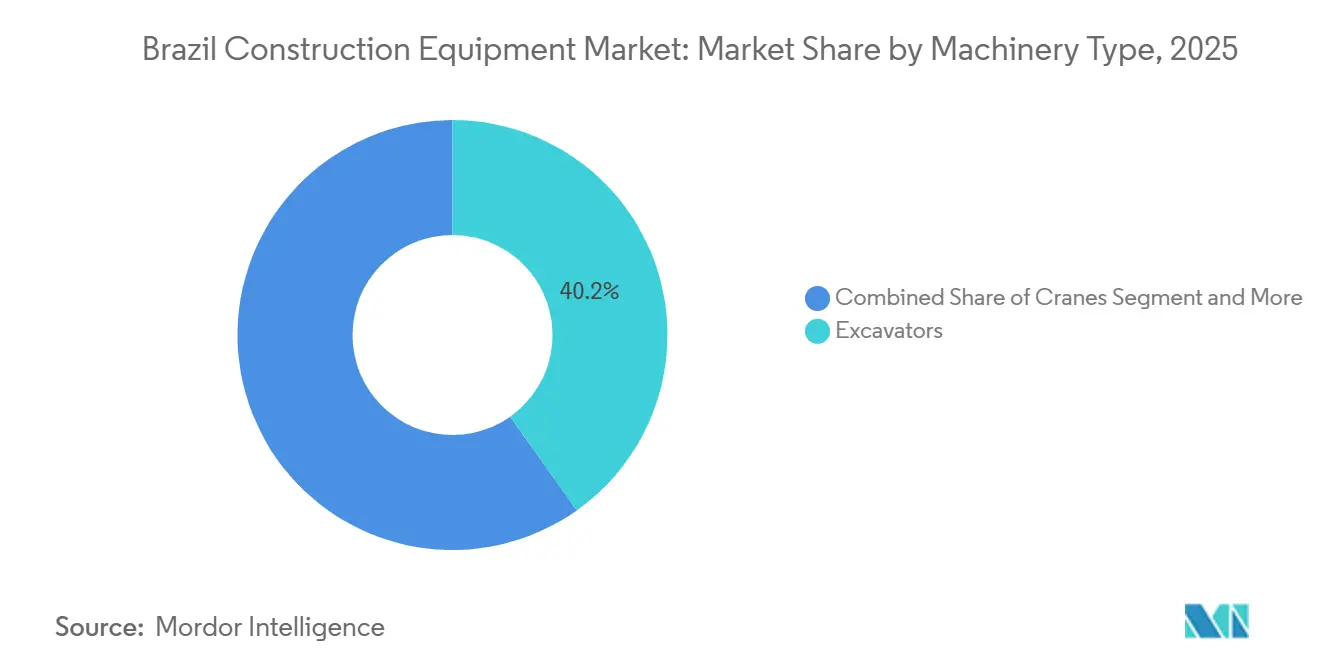

- Por tipo de maquinaria, las excavadoras lideraron con el 40,15% de la participación del mercado de equipos de construcción de Brasil en 2025, mientras que se prevé que los manipuladores telescópicos registren la CAGR más rápida del 7,45% hasta 2031.

- Por propulsión, las plataformas de combustión interna representaron el 92,33% del tamaño del mercado de equipos de construcción de Brasil en 2025, y las unidades de batería eléctrica avanzan a una CAGR del 14,05% hasta 2031.

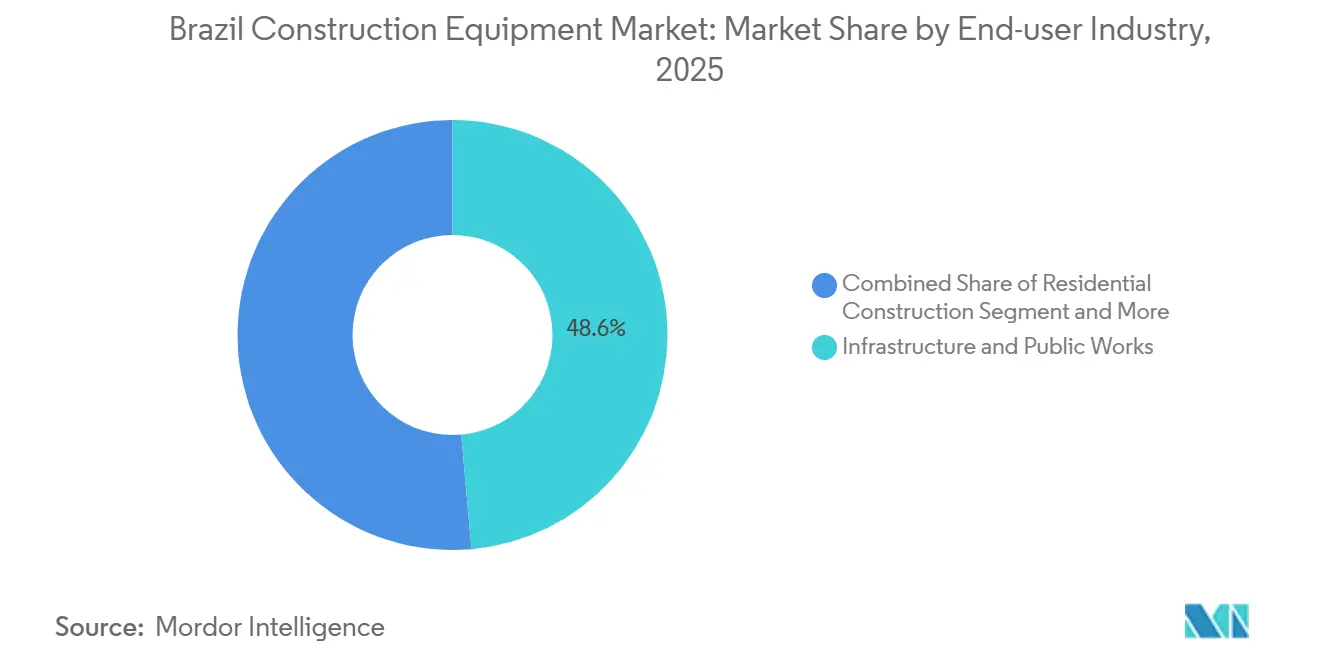

- Por usuario final, infraestructura y obras públicas concentró el 48,56% de los ingresos en 2025; se proyecta que los proyectos energéticos se expandan a una CAGR del 9,01% hasta 2031.

- Por aplicación, la construcción y pavimentación de carreteras crece a una CAGR del 9,63% entre 2026 y 2031, superando la base establecida del movimiento de tierras del 59,13% en los ingresos de 2025.

- Por región, la región Norte es el clúster de mayor crecimiento con una CAGR del 7,94% hasta 2031, mientras que el Sudeste retiene el 54,28% de la demanda de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción de Brasil

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reactivación de la Infraestructura PAC-3 | +1.2% | Nacional (enfoque en Sudeste/Sur) | Mediano plazo (2-4 años) |

| Programa de Vivienda Minha Casa Minha Vida | +1.0% | Nacional (São Paulo, Río de Janeiro, Brasilia) | Corto plazo (≤ 2 años) |

| Asignaciones de Regalías Mineras | +0.9% | Norte/Centro-Oeste (desbordamiento hacia el Sudeste) | Mediano plazo (2-4 años) |

| Centros de Hidrógeno Verde a Escala de Servicios Públicos | +0.8% | Nordeste y Sudeste | Largo plazo (≥ 4 años) |

| Expansión CKD de OEM Chinos | +0.7% | Nordeste y Sudeste | Mediano plazo (2-4 años) |

| Operación Remota Habilitada por 5G | +0.3% | Norte (pilotos en Pará/Amazonas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reactivación del Programa Federal de Infraestructura PAC-3

En el marco del tercer ciclo del Programa de Aceleración del Crecimiento, Brasil ha asignado financiamiento significativo para el gasto en obras civiles hasta 2026. Sin embargo, a finales de 2025, solo una pequeña parte de los proyectos iniciales estaba completada, principalmente debido a congelaciones presupuestarias que retrasaron la adjudicación de contratos. Como resultado, los contratistas se encuentran en un estado constante de incertidumbre: alquilan excavadoras y motoniveladoras durante los retrasos en el financiamiento, pero pasan rápidamente a la compra de flotas una vez confirmado el financiamiento. En respuesta, los proveedores de equipos han comenzado a ofrecer servicios integrados como telemática y cláusulas de recompra en alquiler. También han introducido calendarios de pago flexibles alineados con los desembolsos del PAC-3, garantizando la protección de ingresos incluso en medio de calendarios de licitación cambiantes. El mayor potencial reside en los proyectos de carreteras y ferroviarios, que se espera reciban asignaciones sustanciales para 2025-2026 [1]"Infraestructura 2025," Confederación Nacional de la Industria, cni.com.br. Sin embargo, si este impulso se traduce en un crecimiento sostenido depende de la capacidad del gobierno federal para acortar los plazos de tramitación de permisos, un proceso que históricamente ha extendido los cronogramas de los proyectos en varios años.

Impulso de la Fase IV del Programa de Vivienda Social "Minha Casa Minha Vida"

En 2024, las garantías gubernamentales impulsaron contratos de vivienda significativos, con ambiciones de mayor crecimiento para 2027, dominando los lanzamientos habitacionales del país. El enfoque del programa en plantas de baja altura repetitivas ha transformado la logística de los sitios de obra, priorizando retroexcavadoras, miniexcavadoras y minicargadoras sobre las grúas torre tradicionales. Mills Estruturas, con control sobre un número sustancial de unidades de alquiler en todo el país, ha emergido como el principal beneficiario de estos pedidos, subrayando la creciente tendencia de un modelo de adquisición con prioridad en el alquiler en los sitios de obra urbanos. Si bien la demanda a corto plazo parece sólida, cualquier reducción en los tramos de subsidio podría provocar una rápida disminución en los envíos de unidades, destacando la necesidad crítica de que los OEM mantengan agilidad en el capital de trabajo.

Nuevas Asignaciones de Regalías Mineras para Obras Viales (2025-2029)

Los mineros de Brasil están preparados para realizar inversiones significativas en programas de capital hasta 2029, con una porción notable asignada específicamente para caminos de acarreo y ramales logísticos. Estas inversiones tienen como objetivo sortear los congestionados corredores de exportación. Cabe destacar que Vale ha reservado una cantidad sustancial para sus gastos de capital de 2025, destinando gran parte de estos a rutas remotas diseñadas para convoyes de camiones autónomos [2]"Plan de Inversión 2025," Vale SA, vale.com. Como resultado, se ha observado un notable incremento en la demanda de motoniveladoras de servicio pesado, camiones de volteo de alto tonelaje y compactadoras de servicio continuo. Dado que los mineros privados autofinancian estos corredores, disfrutan de plazos de entrega más cortos en comparación con los proyectos del sector público. Esta eficiencia no solo acelera el proceso de desarrollo, sino que también establece una fuente de ingresos confiable en las regiones Norte y Centro-Oeste. Además, los proveedores están aprovechando este entorno como campo de pruebas para camiones de acarreo de doble combustible. Estos innovadores camiones, que combinan diésel con etanol, logran reducir los costos de acarreo.

Rápida Expansión de Centros de Hidrógeno Verde a Escala de Servicios Públicos

Fortescue, Solatio y un consorcio respaldado por el Banco Mundial tienen megaproyectos en Pecém, que requieren extensos trabajos de movimiento de tierras antes de la llegada de los electrolizadores. Con el fin de cumplir sus compromisos de reducción de emisiones de Alcance 1 y 2, los desarrolladores recurren cada vez más a excavadoras híbridas o de batería eléctrica. Este cambio ha llevado a los OEM a priorizar el posicionamiento de sus flotas verdes premium de bajo volumen en Ceará y Piauí. Dado que la tramitación de permisos ambientales puede llevar años, el crecimiento anticipado solo se materializará una vez que estos proyectos pasen de la etapa de viabilidad a la obtención de las autorizaciones necesarias.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas SELIC que Frenan el CAPEX | -0.9% | Nacional, agudo en Centro-Oeste y Nordeste | Corto plazo (≤ 2 años) |

| Tendencia hacia el Alquiler de Equipos | -0.6% | Nacional, más fuerte en Sudeste y Sur | Corto plazo (≤ 2 años) |

| Cuellos de Botella Logísticos en Puertos | -0.5% | Sudeste y Sur, afectando el suministro nacional | Mediano plazo (2-4 años) |

| Aranceles de Importación sobre Motores Nivel 4 | -0.4% | Nacional, mayor en marcas premium importadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas SELIC que Frenan el Gasto de Capital de las Pymes

En enero de 2025, la tasa de referencia era elevada, con expectativas de nuevos aumentos para marzo. Como resultado, los pequeños constructores son reacios a comprometerse con estructuras de deuda a largo plazo, que ahora conllevan costos de financiamiento significativamente más altos en comparación con 2023. Este endurecimiento del entorno macroeconómico está llevando a los contratistas pymes de Mato Grosso y Pernambuco a optar por flotas de segunda mano o en alquiler. Se espera que este cambio impacte negativamente en el crecimiento previsto. Mientras tanto, los brazos de financiamiento cautivo de los OEM intentan navegar este panorama mediante la subvención cruzada de intereses o el diferimiento de pagos de capital hasta que se alcancen los hitos del proyecto. Sin embargo, a pesar de estos esfuerzos, la adopción ha sido tibia, principalmente debido a la continua volatilidad de las tasas.

Aceleración de la Tendencia hacia el Alquiler de Equipos

Mills Estruturas, tras adquirir Armac, ahora cuenta con la mayor flota multimarca del país. Proporcionan retroexcavadoras y plataformas elevadoras articuladas con contratos flexibles, garantizando que los contratistas mantengan el flujo de caja durante las licitaciones de proyectos. En los sitios de construcción en altura de São Paulo, la penetración del alquiler ha crecido significativamente y ahora se extiende a las obras viales regionales. Esta tendencia está reduciendo las ventas de unidades nuevas de los OEM, a pesar de un aumento en la utilización. Para contrarrestar los márgenes más reducidos en máquinas nuevas, los fabricantes están cortejando cada vez más a los consolidadores de alquiler. Ofrecen descuentos por volumen e integran telemática que destaca el mantenimiento preventivo, creando así una renta anualizada constante proveniente de repuestos y servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Anclan la Demanda, los Manipuladores Telescópicos Repuntan

Las excavadoras capturaron el 40,15% de la participación del mercado de equipos de construcción de Brasil en 2025, impulsadas por programas plurianuales de excavación en carreteras y minería que requieren unidades hidráulicas de 20 a 50 toneladas a escala. El plan de Komatsu de nacionalizar la excavadora grande PC500LC-10M0 en Suzano subraya la confianza de los OEM en la permanencia del movimiento de tierras. Se prevé que los manipuladores telescópicos crezcan a una CAGR del 7,45%, muy por encima de la trayectoria general del tamaño del mercado de equipos de construcción de Brasil, ya que la vivienda modular y los grandes parques solares requieren alcance vertical rápido en espacios con restricciones de espacio.

La demanda de cargadoras de ruedas cayó en 2024 a medida que los contratistas favorecieron las miniexcavadoras para parcelas urbanas reducidas, aunque las motoniveladoras y compactadoras repuntaron en la mejora de la BR-163 con destino al Amazonas. Las líneas de nicho, como las grúas de celosía para cargas pesadas, siguen vinculadas a los retrasados proyectos de edificios en altura en São Paulo y Río de Janeiro, limitando los volúmenes hasta que los costos de financiamiento retrocedan. En todas las categorías, la presión de precios se intensifica donde se superponen las importaciones CKD chinas, mientras que los segmentos premium de elevación y alcance mantienen márgenes de dos dígitos porque menos líneas de producción domésticas compiten.

Por Propulsión: La Combustión Interna Domina, la Batería Eléctrica Gana Impulso

Las plataformas de combustión interna concentraron el 92,33% de la demanda de 2025 en el mercado de equipos de construcción de Brasil, aprovechando una densa red de diésel y la flexibilidad de mezcla con etanol. Las unidades de batería eléctrica, ya incorporadas en los pilotos de camiones de acarreo de cero emisiones de Vale, registrarán una CAGR del 14,05% hasta 2031, ampliando el tamaño del mercado de equipos de construcción de Brasil para componentes de alta tensión y depósitos de carga rápida. Las cargadoras híbrido-eléctricas mitigan la ansiedad por la autonomía mientras las normas de Nivel V siguen siendo voluntarias, atrayendo a contratistas urbanos que enfrentan mandatos locales de calidad del aire en São Paulo.

La entrega de varios camiones de volteo puramente eléctricos por parte de XCMG valida la ambición del OEM chino de superar a los actores de combustión establecidos, mientras que el fondo de mejora brasileño de Volvo CE destina espacio de ensamblaje para excavadoras híbrido-eléctricas. Sin embargo, la adopción sigue dependiendo de las curvas de costos del ion de litio y de las mejoras de la red eléctrica más allá de las metrópolis costeras, especialmente en el corredor amazónico, donde la logística del diésel supera a la escasa infraestructura de carga.

Por Industria de Usuario Final: La Infraestructura Lidera, los Proyectos Energéticos se Aceleran

Los acelerados procesos de licitación para carreteras y ramales ferroviarios bajo la iniciativa PAC-3 llevaron a que infraestructura y obras públicas representara el 48,56% de los ingresos de 2025. Los desarrollos energéticos crecerán a una CAGR del 9,01%, superando al mercado de equipos de construcción de Brasil en general, impulsados por las mejoras en alta mar de Petrobras y una cola de energía eólica terrestre de 15 GW que necesita grúas, topadoras y transportadores todoterreno. Los inicios residenciales repuntaron bajo el programa Minha Casa Minha Vida, pero ahora se desaceleran junto con el escrutinio fiscal y las elevadas tasas hipotecarias, orientando la atención de los OEM hacia los megaproyectos civiles y energéticos con mayor capacidad financiera y desembolsos predecibles.

La minería estabiliza la demanda base de excavadoras de clase ultra y camiones de acarreo de 150 toneladas, ya que Vale, CSN y Anglo American mantienen importantes presupuestos de capital enfocados en yacimientos de baja relación de desmonte y alta ley. El sector inmobiliario comercial se rezaga, con tasas de ocupación que aún no han recuperado los niveles previos a la pandemia, limitando los pedidos de grúas torre más allá de algunos sitios emblemáticos en los distritos centrales de negocios.

Por Aplicación: El Movimiento de Tierras Domina, la Construcción de Carreteras Repunta

El movimiento de tierras representó el 59,13% del volumen de equipos de 2025, reflejando las vastas obligaciones de corte y relleno de Brasil en terrenos de meseta y selva tropical. Las aplicaciones de construcción y pavimentación de carreteras crecerán al 9,63% hasta 2031, eclipsando el crecimiento base del movimiento de tierras a medida que la BR-163 y los corredores de regalías mineras movilizan motoniveladoras, pavimentadoras y compactadoras de suelo a escala. Los pedidos de manejo de materiales siguen los auges de almacenes de comercio electrónico y la logística de vivienda modular, mientras que la demolición sigue siendo un nicho de São Paulo y Río de Janeiro anclado en la reconversión de terrenos industriales.

Las obras de tunelación y trabajos subterráneos aumentan marginalmente junto con las extensiones de metro, pero siguen siendo posiciones de alto CAPEX adecuadas para un puñado de OEM especializados. Los proveedores de accesorios aprovechan cada ola ofreciendo kits de martillos, barrenas y garras que elevan los valores de factura por unidad sin grandes desembolsos de capital.

Análisis Geográfico

En el mercado de equipos de construcción de Brasil, el Sudeste capturó el 54,28% de la demanda de 2025, impulsado por su proximidad al puerto de Santos, una densa red de distribuidores y los proyectos en curso de extensión de metro. Las ventajas estratégicas de esta región la han posicionado como un actor dominante en el mercado. Mientras tanto, la región Norte está preparada para experimentar un crecimiento significativo, con una CAGR proyectada del 7,94%. Este crecimiento está impulsado por las mejoras de infraestructura en la BR-163 y las actividades logísticas lideradas por la minería, que están aumentando la demanda de motoniveladoras y excavadoras de 50 toneladas, particularmente en Pará y Amazonas. Estos desarrollos destacan la creciente importancia de la región en el mercado de equipos de construcción.

El Nordeste está emergiendo como un área clave de enfoque, aprovechando el auge del hidrógeno para impulsar la demanda de equipos de construcción. Se espera que los centros de hidrógeno multimillonarios en Pecém y Parnaíba atraigan grúas y topadoras pesadas entre 2026 y 2031. Este aumento de actividad subraya el potencial de la región como centro de infraestructura de energía renovable. En contraste, el gasto de la región Centro-Oeste se concentra en la ampliación de corredores de granos en lugar de grandes proyectos de construcción civil. Este enfoque ha moderado el crecimiento en la región, con carteras de pedidos que reflejan tasas de crecimiento nominales. A pesar de esto, la región sigue siendo un contribuyente esencial a la dinámica general del mercado.

El Sur enfrenta desafíos derivados de una desaceleración en el sector inmobiliario, vinculada a las persistentemente altas tasas SELIC. Esto ha generado un freno en la demanda de equipos de construcción de la región. Sin embargo, los OEM que establecen proactivamente depósitos de repuestos en ubicaciones estratégicas como Belém, Manaus y Fortaleza están bien posicionados para superar a sus competidores. Al abordar los desafíos logísticos, estos OEM pueden mantener una ventaja competitiva en el mercado.

Panorama Competitivo

Los grandes actores globales Caterpillar, Komatsu, Volvo CE, CNH Industrial y Deere concentran conjuntamente una participación notable en el mercado de equipos de construcción de Brasil, aunque los competidores chinos están erosionando fronteras mediante la economía CKD. La planta de XCMG en Pouso Alegre ya despacha varias unidades anuales y ahora añade un ala de camiones eléctricos, mientras que SANY y LiuGong incorporan tramos a escala de USD que neutralizan los aranceles de importación y amplían la flexibilidad de pago [3]"Informe de Hito de la Planta de Pouso Alegre," XCMG Brasil, xcmg.com.

Los actores establecidos contraatacan con carteras de autonomía e híbridos: Komatsu invierte para localizar la cargadora WA380-6 y duplicará el personal de ingeniería para adaptar la hidráulica tolerante al combustible; Caterpillar firma un pacto anual con Vale para flotas de doble combustible y listas para la autonomía, asegurando rentas de repuestos y suscripciones de software.

Los especialistas como Dynapac y Astec defienden los nichos de compactación y asfalto mediante acuerdos de nivel de servicio de atención rápida donde la escala es menos decisiva. La adopción tecnológica divide el campo: los mineros de primer nivel y los contratistas de ingeniería, adquisición y construcción (EPC) de energía exigen flotas preparadas para 5G y orientadas a análisis de datos, mientras que los constructores pymes aún persiguen el menor costo de adquisición. La deriva regulatoria hacia límites municipales de emisiones probablemente acelerará una división, con los OEM premium dominando los segmentos de alta utilización y alta especificación, y los ensambladores CKD barriendo los trabajos urbanos y rurales de presupuesto ajustado.

Líderes de la Industria de Equipos de Construcción de Brasil

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment (Volvo CE)

Deere and Company

CNH Industrial N.V. (Case CE and New Holland)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Hiab acordó adquirir el fabricante local de grúas ING Cranes, fortaleciendo su cartera de manejo de cargas en Brasil y ampliando el acceso al mercado.

- Octubre de 2025: Cunzolo Máquinas e Equipamentos incorporó una grúa todoterreno Liebherr LTM 1230-5.1 de 230 toneladas para atender el montaje de grúas torre, mantenimiento industrial y elevaciones de construcción en los alrededores de São José dos Campos.

- Septiembre de 2025: Vertical Equipamentos adquirió una grúa compacta Liebherr LTC 1050-3.1, la primera de su tipo en Brasil, orientada a paradas de refinerías y plantas petroquímicas.

- Marzo de 2025: ZAMine Service Brasil, una empresa conjunta de Hitachi y Marubeni, inició operaciones para suministrar y dar servicio a excavadoras mineras Hitachi, reforzando las oportunidades de repuestos posventa a medida que crece la base instalada.

Alcance del Informe del Mercado de Equipos de Construcción de Brasil

El alcance incluye la segmentación por tipo de maquinaria (excavadoras, cargadoras de ruedas y retroexcavadoras, grúas, motoniveladoras, manipuladores telescópicos y otros), propulsión (motor de combustión interna, híbrido-eléctrico y batería eléctrica), industria de usuario final (infraestructura y obras públicas, construcción residencial, inmobiliario comercial, minería y canteras, y proyectos energéticos), y aplicación (movimiento de tierras, manejo de materiales, construcción y pavimentación de carreteras, demolición y reciclaje, y tunelación y obras subterráneas). El análisis también cubre la segmentación a nivel regional, incluyendo Norte, Nordeste, Centro-Oeste, Sudeste y Sur. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| Excavadoras |

| Cargadoras de Ruedas y Retroexcavadoras |

| Grúas |

| Motoniveladoras |

| Manipuladores Telescópicos |

| Otros (Compactadoras, Pavimentadoras, etc.) |

| Motor de Combustión Interna |

| Híbrido-Eléctrico |

| Batería Eléctrica |

| Infraestructura y Obras Públicas |

| Construcción Residencial |

| Inmobiliario Comercial |

| Minería y Canteras |

| Proyectos Energéticos (Petróleo, Gas y Renovables) |

| Movimiento de Tierras |

| Manejo de Materiales |

| Construcción y Pavimentación de Carreteras |

| Demolición y Reciclaje |

| Tunelación y Obras Subterráneas |

| Región Norte |

| Región Nordeste |

| Región Centro-Oeste |

| Región Sudeste |

| Región Sur |

| Por Tipo de Maquinaria | Excavadoras |

| Cargadoras de Ruedas y Retroexcavadoras | |

| Grúas | |

| Motoniveladoras | |

| Manipuladores Telescópicos | |

| Otros (Compactadoras, Pavimentadoras, etc.) | |

| Por Propulsión | Motor de Combustión Interna |

| Híbrido-Eléctrico | |

| Batería Eléctrica | |

| Por Industria de Usuario Final | Infraestructura y Obras Públicas |

| Construcción Residencial | |

| Inmobiliario Comercial | |

| Minería y Canteras | |

| Proyectos Energéticos (Petróleo, Gas y Renovables) | |

| Por Aplicación | Movimiento de Tierras |

| Manejo de Materiales | |

| Construcción y Pavimentación de Carreteras | |

| Demolición y Reciclaje | |

| Tunelación y Obras Subterráneas | |

| Por Región | Región Norte |

| Región Nordeste | |

| Región Centro-Oeste | |

| Región Sudeste | |

| Región Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de equipos de construcción de Brasil en 2031?

Se prevé que el mercado alcance USD 3.820 millones en 2031, frente a USD 2.770 millones en 2026.

¿Qué categoría de maquinaria concentra la mayor participación de la demanda?

Las excavadoras lideran con el 40,15% de los ingresos de 2025 porque atienden diversas tareas de movimiento de tierras en sitios de infraestructura y minería.

¿Cuál es la categoría de equipos de mayor crecimiento?

Se proyecta que los manipuladores telescópicos crezcan a una CAGR del 7,45% hasta 2031, a medida que se expanden los proyectos de vivienda modular y energía renovable.

¿Qué región crecerá más rápido para 2031?

El Norte está preparado para avanzar a una CAGR del 7,94%, respaldado por las mejoras de la BR-163 y las obras viales impulsadas por la minería que requieren motoniveladoras y compactadoras.

¿Están ganando terreno las máquinas de batería eléctrica?

Sí, los pilotos con camiones de acarreo puramente eléctricos y excavadoras híbridas se están acelerando, impulsando una CAGR del 14,05% para las unidades de batería eléctrica hasta 2031.

Última actualización de la página el: