Tamaño y Participación del Mercado de Equipos de Construcción de China

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

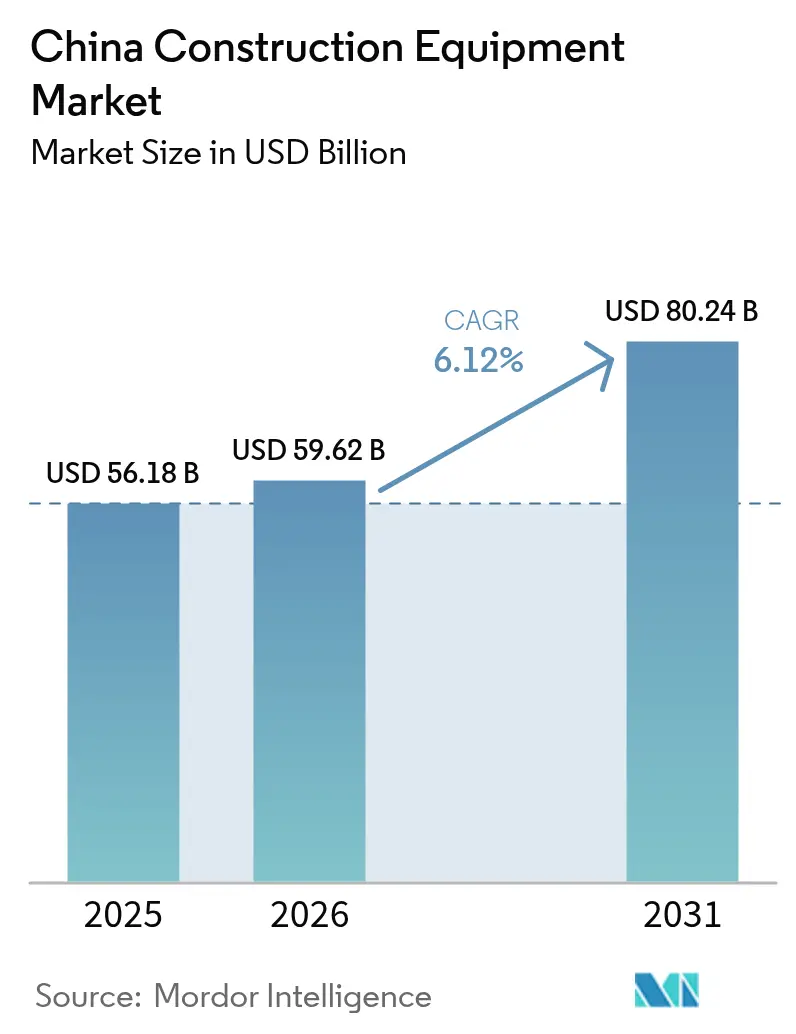

| Tamaño del mercado en el año base (2025) | 56.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción de China por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de construcción de China aumente de 56,18 mil millones de USD en 2025 a 59,62 mil millones de USD en 2026 y alcance los 80,24 mil millones de USD en 2031, creciendo a una CAGR del 6,12% durante 2026-2031. La expansión refleja el giro de Pekín desde la propiedad residencial hacia la infraestructura impulsada por políticas y la producción orientada a la exportación[1]"La NDRC anuncia los proyectos principales de la primera tanda para 2026", Comisión Nacional de Desarrollo y Reforma, ndrc.gov.cn. Las normas de neutralidad de carbono, el aumento de la penetración de las exportaciones y los modelos digitales de alquiler están realineando las prioridades competitivas. Los sistemas de tracción eléctrica, aunque todavía son un nicho, están escalando rápidamente a medida que aumentan los costos de cumplimiento normativo. Mientras tanto, una prolongada caída del sector inmobiliario y la escasez de semiconductores frenan el crecimiento general, creando una trayectoria moderada pero duradera para el mercado chino de equipos de construcción.

Conclusiones Clave del Informe

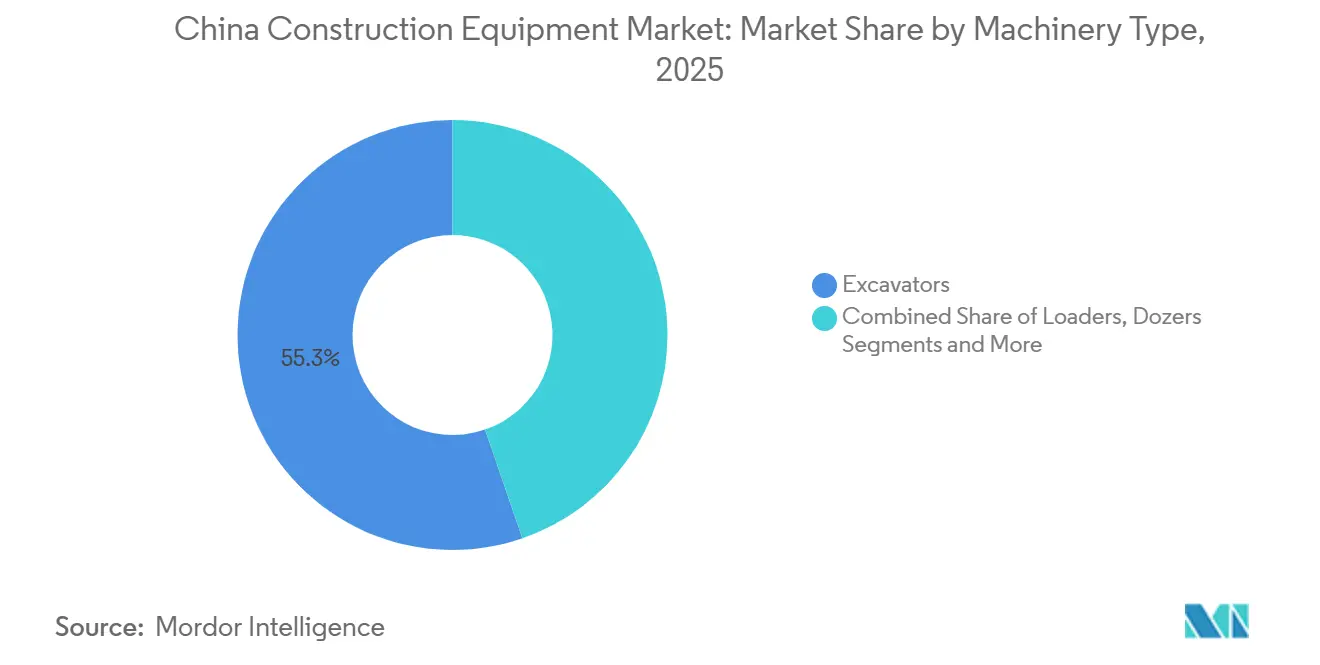

- Por tipo de maquinaria, las excavadoras lideraron con el 55,28% de la participación del mercado de equipos de construcción de China en 2025, mientras que se espera que las excavadoras totalmente eléctricas registren la CAGR más rápida del 12,15% hasta 2031.

- Por tipo de tracción, los equipos diésel representaron el 92,64% del mercado chino de equipos de construcción en 2025; se proyecta que los sistemas totalmente eléctricos se expandan a una CAGR del 37,85% hasta 2031.

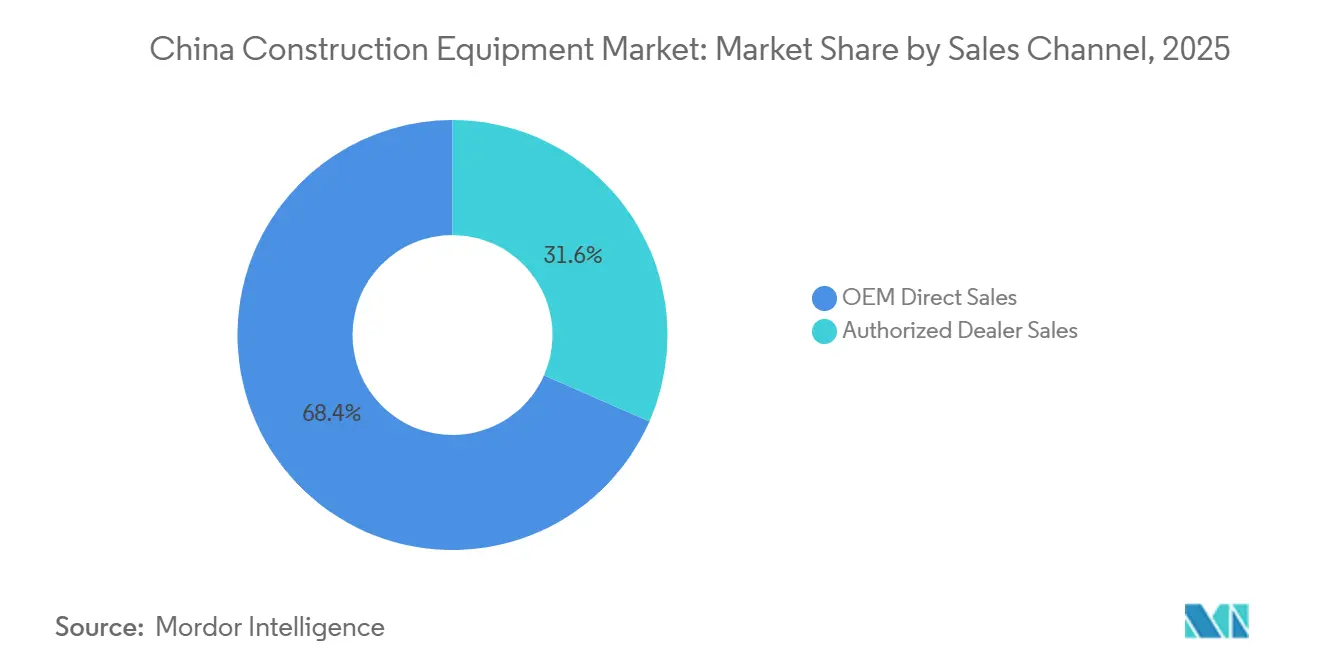

- Por canal de ventas, las ventas directas del fabricante de equipos originales representaron el 68,42% de los ingresos de 2025, mientras que se espera que los distribuidores autorizados registren la CAGR más alta del 11,51% durante 2026-2031.

- Por aplicación, la construcción de infraestructura representó una participación del 45,87% en 2025, y se espera que los proyectos de energía renovable avancen a una CAGR del 14,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Nueva Cartera de Infraestructuras | +1.8% | A nivel nacional, con concentración en Xinjiang, Tíbet, Guangdong, Jiangsu, Shandong | Largo plazo (≥ 4 años) |

| Mandato de Neutralidad de Carbono | +1.5% | Guangdong, Zhejiang, Jiangsu, Shanghái, Pekín | Mediano plazo (2-4 años) |

| Impulso Exportador de los Fabricantes de Equipos Originales | +1.2% | Centros de fabricación en Hunan, Jiangsu, Shandong, Guangxi | Mediano plazo (2-4 años) |

| Plataformas Digitales de Alquiler de Equipos | +0.9% | Ciudades de nivel 2 y nivel 3 en Henan, Sichuan, Anhui, Hubei | Corto plazo (≤ 2 años) |

| Pedidos Pendientes de la Ruta de la Seda | +0.6% | Provincias costeras: Guangdong, Zhejiang, Jiangsu, Shanghái | Mediano plazo (2-4 años) |

| Mercados Provinciales de Créditos de Carbono | +0.4% | Zonas piloto de Guangdong, Shenzhen, Shanghái, Pekín | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Proyectos del Gobierno 'Nueva Infraestructura 2025-30'

Los planificadores centrales han situado los enlaces de transporte, los proyectos hídricos y los corredores de redes eléctricas en el núcleo del próximo plan de construcción quinquenal. La lista de proyectos de la primera tanda ya ha acelerado la actividad de licitación para excavadoras, grúas y equipos de construcción de carreteras. Los contratistas activos en las provincias occidentales remotas prefieren las marcas nacionales que pueden responder rápidamente a los desafíos del terreno y el clima. La demanda de alquiler de equipos también está aumentando a medida que las empresas optan por una participación con activos ligeros en paquetes de construcción plurianuales. En conjunto, estos cambios anclan un flujo fiable de pedidos incluso cuando la construcción residencial se rezaga.

El Mandato de Neutralidad de Carbono Impulsa la Maquinaria Eléctrica

El régimen de comercio de emisiones de China ahora fija el precio del carbono para la industria pesada, lo que obliga a los gestores de obras a sopesar con mayor cuidado los costos de combustible y cumplimiento normativo a lo largo de la vida útil. Los modelos de cero emisiones están pasando, por tanto, de las flotas de demostración a las listas de adquisición habituales, especialmente para proyectos urbanos que enfrentan estrictos objetivos de calidad del aire. Los gobiernos locales de las provincias costeras ofrecen permisos acelerados y beneficios de publicidad a los contratistas que utilizan flotas eléctricas. Los fabricantes responden ampliando la capacidad de baterías y trenes de transmisión, al tiempo que perfeccionan el soporte posventa para reducir el riesgo percibido por los compradores. Estos incentivos no relacionados con el precio aceleran la adopción más allá de lo que dictaría la economía pura.

El Impulso Exportador de los Fabricantes de Equipos Originales Genera Economías de Escala Domésticas

Ante la presión sobre los márgenes en el mercado interno, las principales marcas chinas han elevado el crecimiento en el exterior a una prioridad de nivel directivo. Los contratos de la Ruta de la Seda crean grandes carteras de pedidos, lo que permite tiradas de producción más largas y menores costos unitarios. Los lotes de mayor tamaño también financian la I+D en electrificación y autonomía, reforzando el ciclo. A medida que los clientes globales se familiarizan con las máquinas chinas, la aceptación de la marca mejora, ampliando aún más los canales de exportación. El círculo virtuoso fortalece a los proveedores nacionales al tiempo que eleva las apuestas competitivas para los actores más pequeños.

Las Plataformas Digitales de Alquiler de Equipos Desbloquean la Demanda de las Pymes

Los mercados en línea ahora conectan flotas inactivas con contratistas que antes carecían de capital o crédito. Las herramientas de programación automática, los registros de mantenimiento verificados y los contratos estandarizados han reducido significativamente la fricción en las transacciones. Los constructores rurales y de ciudades de nivel inferior, en particular, prefieren las aplicaciones móviles que agrupan el alquiler de maquinaria, repuestos y microfinanciamiento. El aumento de la liquidez de las plataformas hace que la utilización sea más predecible para los propietarios de flotas, lo que fomenta más publicaciones. Con el tiempo, este ecosistema puede cambiar el modelo de propiedad de comprar y mantener a pagar por uso, ampliando la demanda potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del Sector Inmobiliario | -1.8% | Ciudades de nivel 1 y nivel 2: Pekín, Shanghái, Guangzhou, Shenzhen, Hangzhou, Chengdu | Mediano plazo (2-4 años) |

| Guerras de Precios Domésticas | -1.2% | Clústeres de fabricación en Hunan, Jiangsu, Shandong, Guangxi | Corto plazo (≤ 2 años) |

| Crédito Restringido para Contratistas Pymes | -0.8% | Ciudades de nivel 3 y nivel 4 en Henan, Anhui, Hubei, Sichuan, Shaanxi | Mediano plazo (2-4 años) |

| Escasez de Chips de Inversores y de Sistemas de Gestión de Baterías | -0.5% | Bases de producción de equipos eléctricos en Hunan, Jiangsu, Zhejiang | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prolongada Caída del Sector Inmobiliario

La debilidad en las preventas de apartamentos continúa socavando el flujo de caja de los promotores privados, frenando la demanda de bombas de hormigón, grúas torre y otros equipos orientados a la edificación. Incluso las medidas de rescate estatales apenas han ralentizado, sin revertir, la caída. Las grandes empresas de alquiler están redistribuyendo flotas desde la vivienda hacia la infraestructura, pero persisten las brechas de utilización. Los fabricantes con gran exposición a la maquinaria de hormigón ahora dependen más de los ingresos por repuestos y servicios. Hasta que el sentimiento de los hogares cambie, es probable que los equipos vinculados a la construcción vertical se rezaguen respecto al crecimiento general del mercado.

Guerras de Precios Domésticas por Exceso de Capacidad

Las fábricas se expandieron a lo largo de los años, pero ahora tienen más líneas de producción de las que demandan los pedidos actuales. Para mantener las líneas de montaje en funcionamiento, algunas marcas recortan los precios de lista, desencadenando una reacción en cadena en todo el mercado. Los márgenes se reducen, amenazando la inversión en componentes avanzados o mejoras de automatización. Los fabricantes más pequeños corren el riesgo de insolvencia, lo que eventualmente podría ajustar la oferta, pero el período de ajuste es doloroso. Los compradores obtienen gangas a corto plazo, aunque la innovación a largo plazo podría verse afectada si la rentabilidad sigue deprimida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Anclan los Ingresos, las Variantes Eléctricas Lideran la Innovación

Las excavadoras capturaron el 55,28% de la participación del mercado chino de equipos de construcción en 2025, otorgándoles una influencia determinante sobre el desarrollo de modelos y las prioridades de los proveedores. Su versatilidad en movimientos de tierras, minería y demolición mantiene la demanda resiliente a lo largo de los ciclos. Los contratistas valoran la creciente gama de accesorios que convierten una máquina base en múltiples soluciones de tareas. Mientras tanto, el aumento de los costos laborales eleva el interés en los modos de excavación semiautónomos que reducen la fatiga del operador. Aunque las excavadoras totalmente eléctricas son actualmente limitadas, se espera que logren el crecimiento más rápido del segmento, con una CAGR proyectada del 12,15% hasta 2031, lo que refleja una transición gradual hacia soluciones de cero emisiones.

El resto del espectro de maquinaria se está adaptando a esta realidad de dos velocidades. Las cargadoras y las motoniveladoras refinan los trenes de transmisión para ahorrar combustible, mientras que las topadoras ven los primeros ensayos de motores de hidrógeno. Las grúas de manejo de materiales amplían las capacidades de elevación para servir a la energía eólica marina y a la vivienda modular. Los equipos de hormigón, los más afectados por la debilidad del sector inmobiliario, experimentan con la dosificación digital y el mantenimiento predictivo para mantenerse relevantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Dominancia del Diésel Persiste, el Auge Eléctrico Remodela las Perspectivas

La tracción diésel retuvo el 92,64% de la participación del mercado chino de equipos de construcción en 2025, gracias a la densa infraestructura de repostaje y al probado tiempo de actividad en zonas remotas. Los gestores de flotas aprecian las rutinas de mantenimiento conocidas y la amplia disponibilidad de repuestos. Sin embargo, el endurecimiento de los límites de emisiones y las normas de ruido urbano erosionan el atractivo a largo plazo del diésel. Los incentivos de política, combinados con la caída de los costos de las baterías, hacen que el cambio sea cada vez más racional para las clases más ligeras.

Se proyecta que los sistemas totalmente eléctricos, aunque partiendo de una base baja, entregarán una CAGR líder en el sector del 37,85% hasta 2031, subrayando la velocidad del cambio una vez que se alcanzan los puntos de inflexión. Los híbridos se sitúan entre estos dos polos, ofreciendo ahorro de combustible sin ansiedad por la autonomía. Algunas provincias los recompensan con créditos de carbono, empujando a los escépticos hacia la electrificación parcial. Los proyectos piloto de hidrógeno sondean la viabilidad para tareas pesadas de uso continuo. En conjunto, estas alternativas esbozan un futuro en el que la elección del tren de transmisión se alinea con las restricciones específicas del sitio en lugar de un diésel único para todos.

Por Canal de Ventas: Las Ventas Directas del Fabricante de Equipos Originales Dominan, los Distribuidores se Aceleran en las Ciudades de Nivel Inferior

La contratación directa del fabricante de equipos originales suministró el 68,42% de la participación del mercado chino de equipos de construcción en 2025, lo que refleja los estrechos vínculos entre los grandes contratistas estatales y los principales fabricantes. Los acuerdos directos agilizan la personalización, los descuentos por volumen y los paquetes de servicio integrados. Sin embargo, la base de clientes potenciales es finita, lo que impulsa a las marcas a cultivar otras vías. Los distribuidores autorizados, con una CAGR proyectada del 11,51% hasta 2031, aportan crédito localizado, servicios de intercambio y entrega rápida de repuestos a los constructores más pequeños dispersos por las vastas regiones del interior. Sus relaciones de base desbloquean bolsas de demanda que los equipos de ventas corporativos encuentran costoso alcanzar.

Para completar el panorama, las plataformas digitales de alquiler permiten a los contratistas reservar equipos por horas, evitando los elevados gastos de capital. Los primeros adoptantes se sienten atraídos por este modelo, lo que les permite probar equipos eléctricos sin el compromiso de la propiedad total. A medida que los algoritmos de precios basados en datos se vuelven más refinados, los operadores de plataformas mejoran sus capacidades de abastecimiento de flotas. A largo plazo, diversificar la combinación de canales podría estabilizar los ingresos y reforzar el soporte posventa a nivel nacional.

Por Aplicación: La Infraestructura Lidera, la Energía Renovable Gana Impulso

La construcción de infraestructura representó el 45,87% de la participación del mercado chino de equipos de construcción en 2025, respaldada por obras públicas de larga duración que protegen a la industria de la volatilidad residencial. Los proyectos que van desde corredores ferroviarios hasta la gestión del agua requieren flotas diversas, manteniendo tanto los equipos pesados como los compactos en rotación constante. Las carteras de proyectos claras permiten a los fabricantes de equipos originales programar la producción de manera más eficiente y adaptar los centros de servicio a lo largo de las rutas clave. El trabajo también favorece a las marcas nacionales familiarizadas con las regulaciones y el terreno locales.

Las construcciones de energía renovable, con una CAGR proyectada del 14,48% hasta 2031, ahora inyectan nuevo impulso al introducir necesidades especializadas de elevación y movimiento de tierras únicas para los parques eólicos y solares. La construcción de edificios sigue siendo moderada a medida que los promotores reducen su apalancamiento, pero las construcciones prefabricadas y los parques industriales ofrecen oportunidades de nicho. Los proyectos mineros y de recursos mantienen pedidos de referencia fiables, anclando la demanda en las provincias ricas en materias primas. Las mejoras municipales, desde la iluminación inteligente hasta las defensas contra inundaciones, proporcionan pedidos constantes de menor cuantía que se adaptan a las flotas de alquiler. En conjunto, estas diversas aplicaciones diversifican el riesgo y mantienen las fábricas en funcionamiento incluso cuando un segmento se enfría.

Análisis Geográfico

Las provincias costeras, Guangdong, Jiangsu, Zhejiang y Shandong, albergan la mayor parte de la capacidad de producción, los clústeres de proveedores y la logística de exportación del mercado chino de equipos de construcción. Guangdong lidera la electrificación, respaldada por un activo mercado regional de carbono que eleva los costos operativos del diésel. Jiangsu, anclada en la base de Xuzhou de XCMG, se beneficia de ecosistemas de componentes maduros y de la proximidad a los puertos de Shanghái, acelerando así los tiempos de ciclo de exportación.

Shandong se especializa en equipos pesados de movimiento de tierras que sirven a la actividad minera cercana, proporcionando un aislamiento anticíclico cuando el sector inmobiliario vacila. Las regiones occidentales exhiben la rampa de demanda más pronunciada gracias a los megaproyectos financiados por el Estado. El desarrollo hidroeléctrico del Yarlung Tsangpo y el Ferrocarril Xinjiang-Tíbet requieren flotas de excavadoras, cargadoras y bombas de hormigón durante un horizonte plurianual, desplazando los flujos de equipos hacia el interior.

Las unidades diésel nacionales funcionan actualmente bien en condiciones de gran altitud, mientras que los proyectos piloto están explorando la viabilidad de los sistemas de hidrógeno e híbridos. Las provincias centrales como Hunan albergan parques de I+D y fabricación avanzada, con Sany y Zoomlion ampliando fábricas digitales para acortar los ciclos de prototipado e integrar la telemática en las ofertas estándar. Los clústeres urbanos de nivel 3 en Henan, Sichuan, Anhui y Hubei ofrecen una demanda de alquiler sin explotar, impulsando la expansión de distribuidores y la experimentación con plataformas.

Panorama regulatorio

China está reforzando el cumplimiento ambiental para la maquinaria móvil no vial bajo la supervisión del Ministerio de Ecología y Medio Ambiente (MEE). El 18 de junio de 2026, el MEE publicó un borrador de consulta pública para las normas de emisiones China Fase V para maquinaria y motores móviles no viales, con un período de consulta que se extiende hasta el 18 de julio de 2026, lo que anticipa una nueva ronda de actualizaciones de postratamiento y calibración para fabricantes de equipos originales e importadores, a medida que se aclaran los parámetros finales y los plazos de aplicación.

En paralelo a las emisiones, la estandarización de seguridad y ruido avanza a través de los organismos nacionales de normalización. La norma GB 45943-2025 (requisitos comunes de seguridad para maquinaria y equipos de construcción de edificios) se publicó el 30 de junio de 2025 y se implementó el 1 de julio de 2026, mientras que la GB 48002-2026 (especificación técnica de seguridad para maquinaria de movimiento de tierras) se emitió el 28 de enero de 2026, con implementación prevista para el 1 de febrero de 2027. El cumplimiento en materia de ruido también se endureció, ya que la GB 16710-2025 reemplazó a la GB 16710-2010, añadiendo otra capa de diseño y validación para los equipos de movimiento de tierras comercializados.

Análisis de la cadena de valor

La creación de valor en el sector de equipos de construcción de China se sustenta en grandes clústeres de fabricación liderados por OEM y sus densos ecosistemas de proveedores. El clúster de Changsha (encabezado por Sany y Zoomlion) y el clúster de Xuzhou (encabezado por XCMG) concentran la ingeniería, la fabricación y el suministro de componentes de nivel 1 y nivel 2 que abarcan hidráulica, transmisiones, fundiciones y acero estructural, lo que respalda una rápida iteración en las líneas principales de movimiento de tierras, como las excavadoras, que dominan los volúmenes nacionales.

Aguas abajo, la distribución se divide entre las ventas directas de los OEM a grandes contratistas, la expansión de la cobertura de concesionarios hacia ciudades de niveles inferiores, y una capa creciente de plataformas digitales de alquiler que agrupan flotas y suavizan la utilización. La porción de la cadena orientada a la exportación se está volviendo cada vez más integrada logísticamente y basada en alianzas: XCMG firmó un acuerdo estratégico con COSCO SHIPPING Lines en enero de 2026 para integrar la fabricación con la logística transfronteriza y capacidades de cadena de suministro verde y digital. A nivel de componentes y capacidades, los OEM están utilizando alianzas para elevar el rendimiento de aditamentos y automatización (por ejemplo, Sany y Epiroc firmaron una alianza global en mayo de 2026 para martillos hidráulicos y herramientas de contacto con el suelo), mientras que las colaboraciones en robótica y control inteligente (como la de Shantui con Luoshi Robot Group en junio de 2026) apuntan a una cadena de suministro que incluye cada vez más software, sensores y subsistemas de control autónomo junto con las piezas mecánicas tradicionales.

Panorama Competitivo

El mercado chino de equipos de construcción se caracteriza por una rivalidad moderada e intensa. Los líderes nacionales, Sany, XCMG, Zoomlion, Shantui y LiuGong, cuentan con ventajas de escala pero enfrentan márgenes decrecientes en medio de la competencia de precios. Cada uno persigue la diversificación en el exterior: SANY inauguró un parque industrial en Sudáfrica, XCMG localizó el ensamblaje en Brasil y Arabia Saudita, y Zoomlion aprovecha la financiación mediante bonos convertibles para financiar la construcción de su canal de exportación.

La diferenciación tecnológica se está ampliando. Sany presentó 246 solicitudes de patentes en el primer semestre de 2025, con el objetivo de desarrollar componentes de bajo carbono[2]"SANY informa sólidos resultados del primer semestre de 2025, logrando un crecimiento rentable", SANY Group, sanyglobal.com. XCMG comercializó camiones mineros subterráneos autónomos, y Shantui presentó la primera topadora del mundo impulsada por inteligencia artificial. Los actores internacionales establecidos, Caterpillar, Komatsu, Volvo CE, Liebherr y Hitachi, conservan el prestigio de marca, pero cedieron participación a medida que los fabricantes de equipos originales nacionales cerraron las brechas de características a precios más bajos. Se espera una consolidación a medida que la presión sobre el flujo de caja obligue a las empresas más débiles a fusionarse o salir del mercado.

El servicio posventa se está volviendo cada vez más crucial. Los fabricantes de equipos originales nacionales están integrando plataformas de telemática, lo que les permite monitorear el tiempo de actividad de los equipos y predecir las necesidades de mantenimiento, abordando los problemas de calidad del servicio del pasado. Además, mediante la adquisición de proveedores hidráulicos europeos y la forja de asociaciones de baterías con fabricantes locales de celdas, estas empresas están asegurando los componentes esenciales para el futuro de la electrificación y la autonomía, garantizando la competitividad a largo plazo.

Líderes de la Industria de Equipos de Construcción de China

Sany heavy industry Co. Ltd.

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Shantui Construction Machinery Co., Ltd.

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Guangxi LiuGong Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La renovación de equipos impulsada por políticas y la descarbonización están generando espacios de oportunidad más allá del ciclo tradicional del sector inmobiliario, particularmente para flotas de bajas emisiones, plataformas listas para reacondicionamiento y servicios de mayor valor. El Plan de Trabajo para el Crecimiento Estable de la Industria de Maquinaria (2025-2026) apunta explícitamente a la modernización de equipos de alto consumo energético y alta contaminación, e identifica la maquinaria de construcción como un sector central para la expansión de la demanda, en línea con el cambio del mercado hacia la electrificación y el reemplazo impulsado por el cumplimiento normativo. Reforzando esto, el Ministerio de Finanzas introdujo políticas fiscales y financieras el 20 de enero de 2026 que incluyen subsidios de intereses en préstamos para la modernización de equipos de hasta 50 millones de yuanes por empresa, lo que reduce directamente la barrera de costos para contratistas y operadores de flotas que consideran ciclos de reemplazo.

Otra oportunidad adicional es el paso de las ventas de máquinas independientes hacia soluciones de flotas inteligentes y conectadas, así como configuraciones aptas para exportación. La hoja de ruta tecnológica de la Academia de Ingeniería de China (2025) hace hincapié en la fabricación de gama alta, inteligente y ecológica, incluida la integración de IA, big data e Internet Industrial de las Cosas, lo que respalda las inversiones de los OEM en telemática, operación remota y flujos de trabajo de construcción inteligente. Los canales de exportación también proporcionan un impulso tangible para equipos de mayores especificaciones y redes de posventa más estandarizadas, como lo ilustra Zoomlion al reportar ingresos internacionales cercanos al 60% de su total en la divulgación de resultados de 2025, y los esfuerzos de integración entre OEM y logística, como los de XCMG y COSCO SHIPPING Lines. Estas señales respaldan oportunidades en líneas de movimiento de tierras electrificadas, aditamentos inteligentes y kits de automatización, así como modelos de servicio que combinan garantías de tiempo de actividad, repuestos y monitoreo digital para contratistas de infraestructura nacionales y compradores en el extranjero.

Desarrollos recientes del sector

- Junio de 2026: Shantui Construction Machinery y Luoshi Robot Group firmaron un acuerdo de cooperación estratégica para desarrollar sistemas de control inteligente de excavadoras, robots excavadores autónomos y líneas de producción de fabricación inteligente. Este movimiento fortalece el camino de Shantui hacia productos de movimiento de tierras habilitados con IA, además de apuntar a mejoras en la eficiencia de producción que respalden la competitividad de costos durante las presiones de precios en el mercado nacional.

- Agosto de 2025: Volvo Construction Equipment acordó vender su participación en la china SDLG por 837 millones de USD. La desinversión reconfigura el posicionamiento competitivo en torno a la base instalada y la huella de distribución de SDLG, y crea espacio para que los actores chinos fortalezcan sus canales y carteras de productos en segmentos donde SDLG ha sido un competidor clave.

- Noviembre de 2024: Sany presentó maquinaria de construcción de nueva energía e inteligente en Bauma China 2024, destacando una dirección de producto centrada en la electrificación y capacidades más inteligentes de las máquinas. Esta actividad de lanzamiento subrayó cómo los principales OEM nacionales están utilizando las grandes plataformas comerciales para acelerar la adopción por parte de los clientes y reforzar un posicionamiento de producto listo para la exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por la venta y el uso de equipos de construcción en China para la ejecución, operación y mantenimiento de actividades de construcción, incluidas las máquinas grandes utilizadas en trabajos de movimiento de tierras y preparación de sitios.

Exclusiones de alcance: la dimensión del mercado excluye las piezas y aditamentos vendidos como artículos independientes, los ingresos por servicios rutinarios únicamente, y el equipo de manipulación industrial de propósito general que no se utiliza principalmente en obras de construcción.

Descripción general de la segmentación

- Por Tipo de Maquinaria

- Maquinaria de Movimiento de Tierras

- Excavadoras

- Cargadoras

- Topadoras

- Maquinaria de Manejo de Materiales

- Grúas

- Montacargas

- Manipuladores Telescópicos

- Maquinaria de Construcción de Carreteras

- Motoniveladoras

- Rodillos/Compactadoras

- Pavimentadoras

- Equipos de Hormigón

- Mezcladoras de Hormigón

- Bombas de Hormigón

- Maquinaria de Movimiento de Tierras

- Por Tipo de Tracción

- Motor de Combustión Interna (Diésel)

- Híbrido

- Totalmente Eléctrico

- Por Canal de Ventas

- Ventas Directas del Fabricante de Equipos Originales

- Ventas a través de Distribuidores Autorizados

- Por Aplicación

- Construcción de Edificios

- Construcción de Infraestructura

- Energía y Recursos Naturales

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con una revisión estructurada de las estadísticas públicas y señales de política que influyen en la demanda de equipos en China. Nos basamos en fuentes como la Oficina Nacional de Estadísticas de China (indicadores de inversión en activos fijos y construcción), datos comerciales de la Aduana de China (importaciones y exportaciones por códigos de maquinaria), y comunicados a nivel ministerial sobre infraestructura y proyectos energéticos para comprender el contexto de la demanda.

Para mantener fundamentados los supuestos de precios y volumen, también revisamos valores unitarios aduaneros, informes anuales y presentaciones a inversores de empresas cotizadas, y páginas y comunicados de prensa de asociaciones industriales reconocidas que abordan la producción de equipos, las tendencias de ventas y los cambios de producto (como las máquinas eléctricas e híbridas). Para la dirección tecnológica, utilizamos bases de datos de patentes y revistas de ingeniería revisadas por pares como evidencia de apoyo sobre electrificación y automatización. Estas fuentes documentales son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con fabricantes de equipos, concesionarios, operadores de flotas de alquiler, contratistas y grandes usuarios finales que compran máquinas para actividades de infraestructura y construcción. Utilizamos estas llamadas para validar los factores de demanda detrás de excavadoras, cargadoras, grúas y maquinaria vial, y para poner a prueba nuestros supuestos sobre precios, ciclos de reemplazo y márgenes de canal en las distintas provincias.

Dado que China es un gran mercado unitario con una intensidad de construcción regional variada, verificamos las perspectivas de los centros de fabricación costeros y los centros de demanda del interior, y luego conciliamos las diferencias antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 18% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento utiliza un enfoque descendente que reconstruye la demanda de equipos en China a partir de señales de gasto en construcción e infraestructura, seguido de una lógica de penetración y reemplazo a nivel de categoría para traducir la actividad en volúmenes de máquinas. Una vez construidos estos conjuntos de demanda, el valor se calcula utilizando precios de venta promedio ajustados por cambios de mix entre tipos de maquinaria, tipos de tracción y canales de venta.

Para mantener el resultado práctico, corroboramos los totales con aproximaciones ascendentes selectivas, incluidos volúmenes de unidades muestreados por tipo de equipo, verificaciones de canales de concesionarios y alquiler, y comprobaciones de coherencia frente a los flujos comerciales de los códigos de maquinaria relevantes. Cuando existen vacíos en los informes públicos de volumen, las piezas faltantes se completan mediante divisiones conservadoras basadas en participación de mercado, que luego se validan mediante entrevistas.

Para la previsión, se utiliza un análisis de escenarios en torno a un caso central, ya que el inicio de obras de construcción, el ritmo de financiamiento de infraestructura y las condiciones crediticias pueden cambiar rápidamente. Los insumos clave que monitoreamos incluyen las tendencias de inversión en activos fijos, la visibilidad de la cartera de grandes proyectos, los indicadores de actividad de vivienda e infraestructura, los ciclos de reemplazo de equipos y el ritmo de adopción de la electrificación, que afecta los precios y el mix.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el número final no dependa de una sola serie de datos. Comparamos el valor modelado y los volúmenes de unidades implícitos con señales independientes, como los movimientos comerciales, los comentarios de empresas cotizadas y los cambios visibles en la utilización de alquiler y el inventario de concesionarios, y luego investigamos cualquier variación material antes de la aprobación final.

Se sigue un proceso de revisión analítica de varios pasos, en el que los supuestos, las fórmulas y los movimientos interanuales se vuelven a verificar en cuanto a su razonabilidad. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se observan movimientos importantes de política, choques de demanda pronunciados o cambios notables de precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de equipos de construcción de China con otras estimaciones publicadas

Los tamaños de mercado publicados para el equipo de construcción de China pueden verse muy distantes entre sí, ya que las empresas no siempre cuentan los mismos límites de producto, años y puntos de ingresos en la cadena. Las diferencias también surgen de cómo se maneja la fijación de precios durante los cambios de mix, y de si la demanda se vincula a la actividad de construcción o se proyecta principalmente a partir de las tendencias históricas de ventas.

Los movimientos de exportación e importación en los códigos de maquinaria de construcción, combinados con indicadores de actividad de construcción local y verificaciones de canal sobre el inventario de concesionarios, son la evidencia utilizada para mantener a Mordor Intelligence alineado con el conjunto de demanda de equipos en China y evitar contabilizar categorías fuera de carretera adyacentes. La dispersión en los valores publicados también se ve afectada por si se incluye equipo usado, maquinaria exclusivamente minera, o equipo fuera de carretera en un sentido más amplio, así como por la elección del momento del año base en moneda y la cadencia de actualización.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 56,18 mil millones de USD (2025) | |

| Editor de la Industria A | 26,17 mil millones de USD (2025) | Esta estimación parece utilizar un conjunto de valores más limitado y una vía de dimensionamiento base diferente de 2024 a 2025, lo que puede subestimar las categorías de maquinaria de mayor valor y los márgenes de canal en comparación con un modelo vinculado a la demanda. |

| Consultora Global B | 60,45 mil millones de USD (2024) | Esta cifra corresponde a un alcance más amplio de equipos fuera de carretera que también abarca categorías no relacionadas con la construcción y que a menudo incluye equipos de minería y agricultura, por lo que el límite es más amplio que el de solo equipos de construcción. |

La tabla muestra que las diferencias provienen principalmente del control de alcance y de las señales de actividad utilizadas para traducir la demanda de construcción en valor de equipos. Al mantener las inclusiones específicas al equipo de construcción vendido en China, y al verificar los volúmenes implícitos y los precios frente a indicadores de mercado observables, el tamaño final del mercado se mantiene transparente y repetible año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de construcción de China en 2026?

El mercado se sitúa en 59,62 mil millones de USD en 2026 y se prevé que alcance los 80,24 mil millones de USD en 2031.

¿Qué tipo de maquinaria lidera la demanda en China?

Las excavadoras contribuyen con la mayor participación, representando el 55,28% de los ingresos de 2025.

¿Cuál es la tecnología de tracción de más rápido crecimiento?

Se espera que los sistemas de tracción totalmente eléctrica se expandan a una CAGR del 37,85% hasta 2031.

¿Qué importancia tienen las exportaciones para los fabricantes de equipos originales chinos?

Las marcas líderes ya generan más de la mitad de sus ingresos en el exterior, utilizando los proyectos de la Ruta de la Seda para absorber capacidad.

¿Por qué están ganando terreno las plataformas digitales de alquiler?

Reducen las barreras de capital para los contratistas pymes y disminuyen el tiempo de inactividad, especialmente en las ciudades de nivel 2 y nivel 3.

Última actualización de la página el: