Tamaño y participación del mercado de equipos de construcción de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

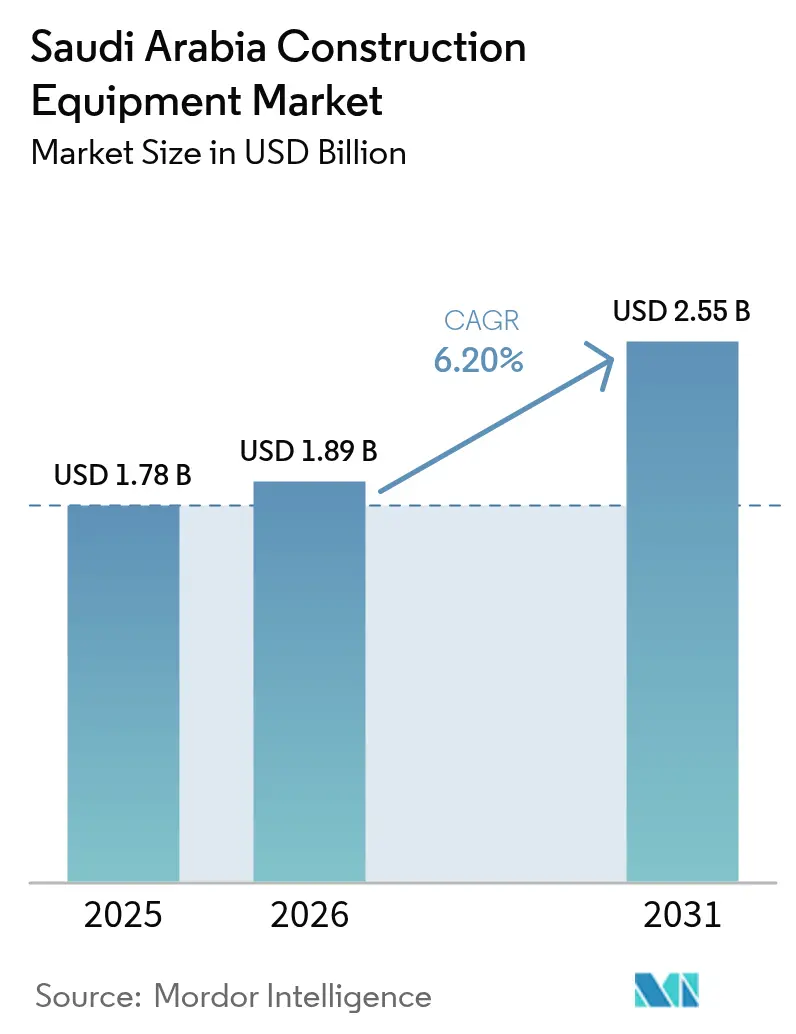

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de construcción de Arabia Saudita por Mordor Intelligence

Se espera que el mercado de equipos de construcción de Arabia Saudita crezca de USD 1.780 millones en 2025 a USD 1.890 millones en 2026, y se prevé que alcance USD 2.550 millones en 2031 a una CAGR del 6,2% durante el período 2026-2031. La expansión está impulsada por la cartera de gigaproyectos de la Visión 2030 valorada en USD 1,5 billones, la optimización de flotas mediante arrendamiento y la demanda acelerada de máquinas de movimiento de tierra equipadas con telemática. Los incentivos a la localización de equipos, las características de seguridad basadas en inteligencia artificial obligatorias en las licitaciones públicas y los borradores de normas de emisiones Tier-4f añaden vientos favorables estructurales. Mientras tanto, la volatilidad en los precios del acero, la escasez de operadores calificados y las limitaciones de la red eléctrica para la carga en obra imponen restricciones mensurables, aunque manejables, a la velocidad del mercado. La intensidad competitiva está aumentando a medida que los fabricantes chinos ganan participación a través de los precios, y los fabricantes de equipos originales (OEM) globales forman empresas conjuntas sauditas para cumplir con las normas de contenido local, lo que reconfigura los modelos de servicio y las hojas de ruta tecnológicas en el mercado de equipos de construcción de Arabia Saudita.

Conclusiones clave del informe

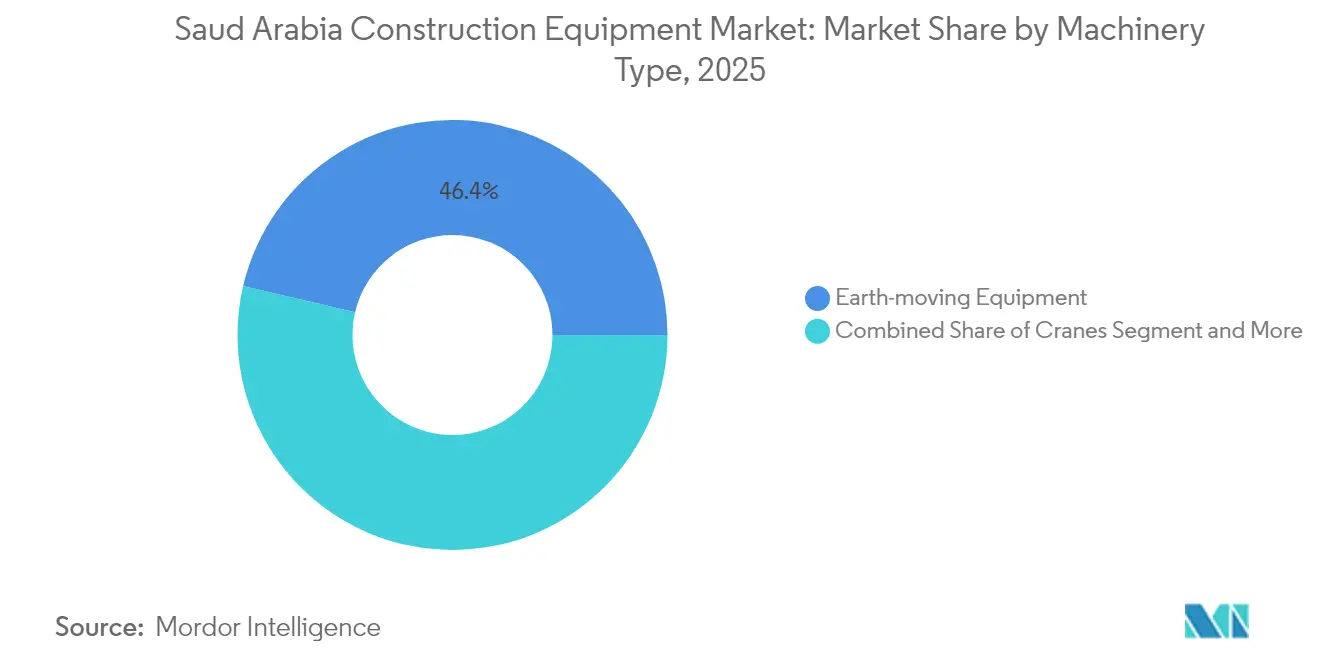

- Por tipo de maquinaria, los equipos de movimiento de tierra representaron el 46,35% de la participación del mercado de equipos de construcción de Arabia Saudita en 2025, mientras que se proyecta que las excavadoras registren la CAGR más rápida del 8,30% hasta 2031.

- Por fuente de energía, el diésel mantuvo una participación del 78,95% en el tamaño del mercado de equipos de construcción de Arabia Saudita en 2025, mientras que se prevé que los equipos eléctricos de batería crezcan a una CAGR del 20,10% hasta 2031.

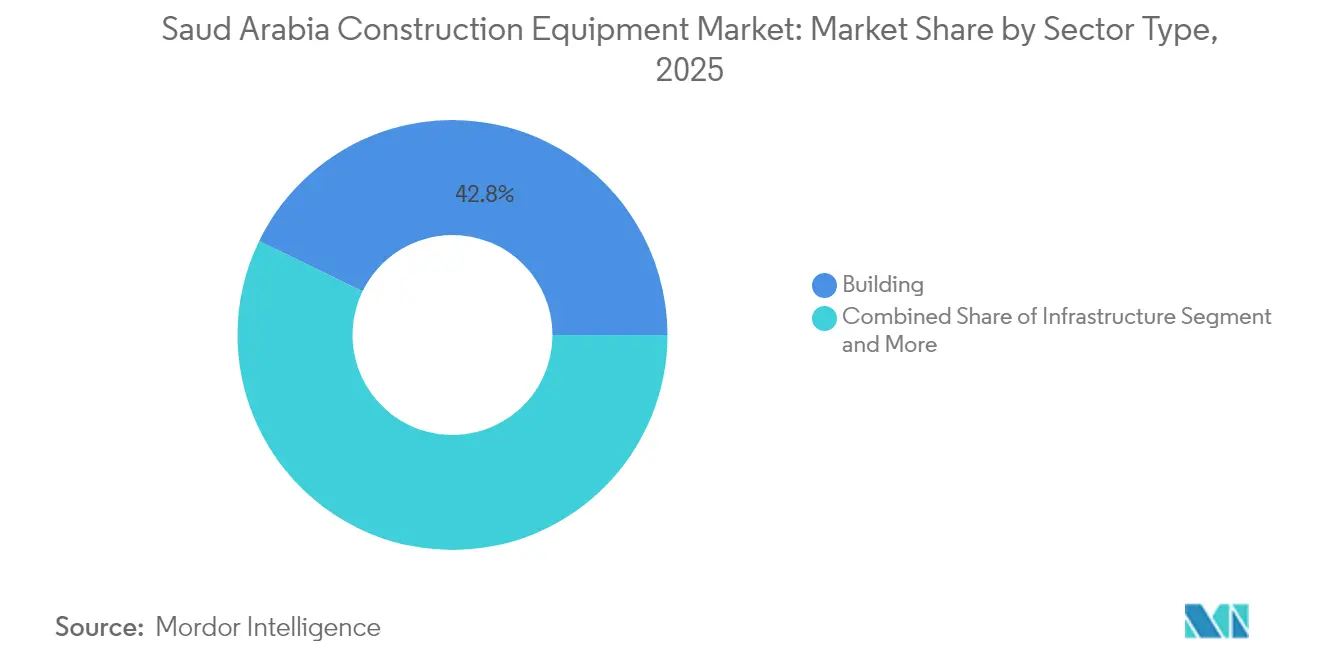

- Por tipo de sector, las aplicaciones de edificación representaron el 42,80% del tamaño del mercado de equipos de construcción de Arabia Saudita en 2025; se proyecta que la infraestructura avance a una CAGR del 11,10% hasta 2031.

- Por potencia, la clase de 201 a 400 HP lideró con el 37,10% de la participación del mercado de equipos de construcción de Arabia Saudita en 2025, mientras que se proyecta que las unidades de menos de 100 HP exhiban la CAGR más alta del 9,55%.

- Por región, Arabia Saudita Central concentró el 35,40% de la participación del mercado de equipos de construcción de Arabia Saudita en 2025; se proyecta que la región occidental muestre la CAGR más sólida del 8,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de equipos de construcción de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cartera de gigaproyectos de la Visión 2030 | +1.2% | Central, Occidental, Oriental | Largo plazo (≥ 4 años) |

| Demanda de NEOM/Mar Rojo | +0.9% | Occidental, Norte | Mediano plazo (2-4 años) |

| Preferencia por el arrendamiento para reducir el gasto de capital y los costos laborales | +0.7% | Central, Occidental, Oriental | Corto plazo (≤ 2 años) |

| Normas de contenido local | +0.5% | Central, Oriental | Mediano plazo (2-4 años) |

| Mandato de inteligencia artificial y telemática | +0.3% | Central, Occidental | Corto plazo (≤ 2 años) |

| Normas de emisiones Tier-4f | +0.2% | Central, Occidental, Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de gigaproyectos de la Visión 2030 valorada en USD 1,5 billones

La cartera de megadesarrollos como NEOM, el Proyecto del Mar Rojo, la Puerta de Diriyah y Qiddiya está recalibrando la demanda hacia excavadoras de alta capacidad, bulldozers autónomos y equipos especializados de tunelización. NEOM por sí solo invierte fuertemente en sistemas de construcción robótica, lo que obliga a los OEM a integrar telemática de inteligencia artificial y módulos de operación remota en las ofertas del mercado de equipos de construcción de Arabia Saudita. Los contratistas prefieren contratos de arrendamiento a largo plazo porque los ciclos de vida de los equipos son más cortos que los plazos de los proyectos que abarcan varias décadas, lo que reduce la presión sobre el balance general y satisface las necesidades de actualización tecnológica acelerada. Las emisiones de bonos gubernamentales y el gasto del fondo de riqueza soberana suavizan la visibilidad del flujo de caja, proporcionando a los contratistas certeza de financiamiento que refuerza la planificación de adquisición de equipos[1]"Resumen de la cartera de gigaproyectos," vision2030.gov.sa Fuente: Fondo de Inversión Pública, "Estrategia de Inversión en Infraestructura," Programa Visión 2030, pif.gov.sa.

Demanda de movimiento de tierra para NEOM/Mar Rojo

El terreno desértico de 26.500 km² de NEOM requiere nivelación continua, operaciones de corte y relleno, y estabilización de suelos a gran escala, lo que impulsa el despliegue las 24 horas del día, los 7 días de la semana de excavadoras de oruga, camiones de volteo articulados y motoniveladoras. Los elementos costeros del Proyecto del Mar Rojo requieren excavadoras anfibias y equipos de hinca de baja vibración para proteger los ecosistemas de coral. Las cláusulas de sostenibilidad incorporadas en ambos proyectos favorecen los híbridos diésel-eléctricos y las cargadoras compactas de batería, lo que cataliza la diversificación de fuentes de energía en el mercado de equipos de construcción de Arabia Saudita. Las ubicaciones remotas elevan el valor del software de mantenimiento predictivo y el stock de repuestos en obra, diferenciando a los OEM con sólidas presencias de servicio[2]"Requisitos de Desarrollo Sostenible," NEOM Company, neom.com.

Preferencia por el arrendamiento para reducir el gasto de capital y los costos laborales

La penetración del arrendamiento en el mercado de equipos de construcción de Arabia Saudita está aumentando a medida que los contratistas se protegen contra la volatilidad de los precios del acero y los márgenes de proyecto comprimidos. Los contratos de arrendamiento de servicio completo incluyen operadores certificados, mitigando así la escasez de operadores calificados del Reino y manteniendo los proyectos en cumplimiento normativo. Los propietarios de flotas escalan los activos hacia arriba o hacia abajo en función de las fases del proyecto, reduciendo los costos generales por tiempo de inactividad. Las empresas de arrendamiento están estandarizando la telemática en flotas de múltiples OEM, permitiendo a los contratistas comparar la utilización de maquinaria y el consumo de combustible, lo que fortalece aún más la propuesta de valor del arrendamiento en licitaciones sensibles al costo.

Normas de contenido local que impulsan la localización de los OEM

Los umbrales de contenido fabricado en Arabia Saudita incentivan a los OEM globales a ensamblar excavadoras, grúas torre y bombas de concreto dentro del Reino. Las asociaciones con grupos industriales nacionales otorgan a los OEM exenciones arancelarias y tratamiento preferencial en las licitaciones públicas. Los requisitos de abastecimiento local se extienden a componentes hidráulicos, componentes del tren de rodaje y software de control, inyectando nuevo potencial de ingresos para los proveedores sauditas y acortando los plazos de entrega para los usuarios finales. La certificación SASO alinea la calidad de la producción localizada con los estándares internacionales, garantizando que las máquinas sigan siendo elegibles para la exportación a la región más amplia de Oriente Medio y Norte de África.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del acero y el flete | -0.8% | Central, Oriental, Occidental | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados | -0.6% | Central, Occidental, Oriental | Mediano plazo (2-4 años) |

| Limitaciones de la red eléctrica | -0.4% | Occidental, Norte | Mediano plazo (2-4 años) |

| Escasez de agua | -0.3% | Norte, Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del acero y el flete

El aumento de los índices globales del acero eleva los costos de fabricación de los brazos de excavadora, los mástiles de grúa y los chasis. Aunque la nueva capacidad siderúrgica saudita tiene como objetivo inyectar estabilidad en el suministro, la rápida demanda de infraestructura mantiene los precios nacionales elevados, obligando a los OEM a implementar recargos trimestrales de precios. Los picos en el flete marítimo vinculados a las interrupciones de seguridad en el Mar Rojo añaden mayor presión de costos, llevando a los compradores hacia el ensamblaje localizado donde la exposición al transporte marítimo es limitada. Los mayores costos de adquisición aceleran el cambio hacia contratos de arrendamiento, ya que los contratistas transfieren el riesgo de precios a los propietarios de flotas.

Escasez de operadores calificados

Las enmiendas a la Ley Laboral de 2025 exigen programas de capacitación estructurados para los ciudadanos sauditas; sin embargo, la operación de equipos pesados sigue estando fuera de los planes de estudio de ingeniería tradicionales. Los contratistas informan retrasos en las licitaciones porque los operadores calificados para grúas de 200 toneladas y motoniveladoras guiadas por GPS son escasos. Los OEM responden incorporando asistencia en modo joystick, control automático de nivel y diagnósticos de realidad aumentada para reducir los umbrales de habilidad. La brecha de habilidades también impulsa salarios más altos, lo que a su vez intensifica la demanda de maquinaria autónoma y semiautónoma dentro del mercado de equipos de construcción de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de maquinaria: los equipos de movimiento de tierra dominan los megaproyectos

Los equipos de movimiento de tierra capturaron el 46,35% de la participación del mercado de equipos de construcción de Arabia Saudita en 2025, lo que subraya su indispensabilidad para la nivelación en desierto, los trabajos de cimentación en megaciudades y la construcción de corredores logísticos. Las excavadoras encabezan el cuadro de crecimiento con una CAGR del 8,30%, impulsadas por los compromisos pendientes de la Visión 2030 que exigen ciclos de alta frecuencia en múltiples gigaobras simultáneas. Los bulldozers y las motoniveladoras se benefician de los proyectos de autopistas de múltiples carriles que interconectan Riad, NEOM y los corredores del Mar Rojo, mientras que las grúas de oruga mantienen un crecimiento de un solo dígito medio respaldado por las torres mixtas de uso vertical. Las bombas de concreto y las mezcladoras siguen siendo esenciales para los incrementos de producción residencial, mientras que las plataformas de trabajo aéreo afirman su relevancia ante códigos de seguridad laboral más estrictos en entornos urbanos.

La combinación de maquinaria está evolucionando hacia subcategorías especializadas. Las tuneladoras encuentran una aceleración de nicho en las extensiones del Metro de Riad, y las trituradoras de piedra anclan los esfuerzos de autosuficiencia en áridos en la Provincia de Tabuk. Los camiones de manejo de materiales de alta capacidad sirven a las modernizaciones portuarias en el Puerto Rey Abdallah, alimentando las cadenas de suministro de exportación. Las plataformas de perforación de precisión se alinean con las instalaciones de parques de energía renovable, mientras que las retroexcavadoras cargadoras compactas atienden proyectos de relleno urbano. El mercado de equipos de construcción de Arabia Saudita en su conjunto, por tanto, exige diversidad de productos, lo que obliga a los OEM a ampliar sus carteras y participar en el ensamblaje local selectivo de modelos de alto volumen.

Por fuente de energía: la transición eléctrica se acelera a pesar del dominio del diésel

Los motores diésel mantuvieron una amplia participación del 78,95% en el mercado de equipos de construcción de Arabia Saudita en 2025, gracias a su alta densidad de potencia y la ubicua infraestructura de servicio. Sin embargo, las unidades eléctricas de batería registran una CAGR del 20,10% hasta 2031, respaldadas por los mandatos de sostenibilidad en los gigaproyectos y la caída de los costos de los paquetes de iones de litio. Las plataformas híbridas intermedias crecen en consonancia con el cumplimiento de las emisiones Tier-4f, combinando el ahorro de combustible con una logística de repostaje confiable.

Las limitaciones de la red eléctrica en las obras remotas del oeste y el norte complican la electrificación rápida, pero los promotores están pilotando microrredes de energía solar más almacenamiento para resolver los cuellos de botella de carga. Los prototipos de celdas de combustible de hidrógeno están sometidos a pruebas de campo vinculadas a las ambiciones de exportación de hidrógeno verde del Reino. Los OEM de diésel defienden su participación de mercado mediante actualizaciones de eficiencia de combustible basadas en telemática, mientras que las empresas de arrendamiento se protegen con flotas mixtas que satisfacen la demanda diésel actual y los requisitos eléctricos emergentes dentro del mercado de equipos de construcción de Arabia Saudita.

Por tipo de sector: el crecimiento de la infraestructura supera el dominio de la edificación

Las aplicaciones de edificación mantuvieron una participación del 42,80% en el mercado de equipos de construcción de Arabia Saudita en 2025, alimentando el horizonte de Riad y las expansiones residenciales en ciudades secundarias. No obstante, el gasto en infraestructura registra una CAGR del 11,10% hasta 2031, impulsado por 10.000 km de nuevas autopistas, modernizaciones de aeropuertos regionales y conectividad ferroviaria nacional que se articulan con la estrategia logística de la Visión 2030. La demanda de equipos en el sector energético se estabiliza a medida que las plantas de ciclo combinado y los parques eólicos reemplazan los activos de generación a base de petróleo obsoletos.

Las requisiciones mineras se fortalecen a medida que el Reino explota sus riquezas minerales, que van desde fosfatos hasta tierras raras. La diversificación sectorial genera necesidades mixtas de equipos: equipos de tunelización de doble frente para sistemas de metro, grúas torre para hoteles de gran altura, excavadoras anfibias para marinas turísticas costeras y montacargas de servicio pesado para terminales petroquímicas. Los emergentes clústeres industriales en Ras Al Khair y Jazan requieren flotas de motoniveladoras y plantas de dosificación, añadiendo profundidad plurianual a la cartera de reservas del mercado de equipos de construcción de Arabia Saudita.

Por potencia: los equipos de rango medio lideran el posicionamiento en el mercado

Las máquinas clasificadas entre 201 y 400 HP dominaron con el 37,10% de la participación del mercado de equipos de construcción de Arabia Saudita en 2025, equilibrando las demandas de par motor con la eficiencia en el transporte y el consumo de combustible. Las unidades de menos de 100 HP registran la CAGR más rápida del 9,55%, impulsadas por proyectos en callejones, modernizaciones de ciudades inteligentes y el apetito del sector de arrendamiento por las minipalas cargadoras de dirección deslizante versátiles. El tramo de 101 a 200 HP soporta construcciones comerciales de mediana altura, mientras que los gigantes de más de 400 HP siguen siendo elementos imprescindibles para el movimiento masivo de tierra y la extracción en canteras, aunque bajo un escrutinio creciente sobre la economía de combustible.

La selección de productos está migrando hacia una gestión inteligente de la energía. Los OEM emplean hidráulica de detección de carga y lógica de apagado en ralentí para reducir el consumo de combustible en todas las categorías de tamaño. Los operadores en zonas densamente pobladas se inclinan por las miniexcavadoras eléctricas compactas que cumplen con las ordenanzas de ruido, mientras que los bulldozers de 600 HP reservados para la infraestructura troncal de NEOM incorporan cada vez más controles pre-cableados listos para la autonomía, lo que evidencia una segmentación matizada del mercado de equipos de construcción de Arabia Saudita.

Análisis geográfico

Arabia Saudita Central preservó una participación del 35,40% en el mercado de equipos de construcción de Arabia Saudita en 2025, gracias al ciclo de inversión pública y privada de Riad. Proyectos como New Murabba, el Parque Rey Salmán y múltiples campus de centros de datos demandan una variedad de maquinaria de movimiento de tierra y construcción vertical. Una red de distribuidores madura garantiza la disponibilidad rápida de repuestos y programas de servicio integrales, reduciendo el tiempo de inactividad de las máquinas y sosteniendo la utilización de la flota a largo plazo. Las continuas expansiones del metro y los corredores de autobuses de alta capacidad refuerzan la demanda recurrente de motoniveladoras compactas, tuneladoras y pavimentadoras de carretera. El gasto municipal estable protege a los contratistas de la región central de la turbulencia en los precios de las materias primas, sosteniendo patrones de pedidos predecibles dentro del mercado de equipos de construcción de Arabia Saudita.

La región occidental lidera el crecimiento con una CAGR del 8,30% hasta 2031. La topografía costera exige excavadoras anfibias especializadas, grúas resistentes a la corrosión y cargadoras de baja presión sobre el suelo. Las modernizaciones del Hajj en La Meca y Medina generan picos de demanda estacional para grúas torre, manipuladores de alojamientos modulares y bombas de concreto de fraguado rápido. La reurbanización comercial de Yeda, las ampliaciones de la capacidad portuaria y el proyecto «Nuevo Centro de Yeda» transforman la ciudad en un nexo logístico y turístico, requiriendo una paleta diversificada de equipos y reforzando las presencias de servicio. Los contratistas de la región occidental valoran cada vez más los contratos de arrendamiento combinados con el mantenimiento del OEM para compensar los duros entornos operativos de salinidad.

Las regiones oriental, norte y sur ofrecen un potencial al alza moderado pero resiliente. La Provincia Oriental aprovecha las inversiones petroquímicas y siderúrgicas, dependiendo de rastreadores de servicio pesado, montacargas y plantas de dosificación de concreto. Los corredores del norte se benefician de las extensiones ferroviarias hacia Jordania e Irak, estimulando pedidos de máquinas de tendido de vías y reguladoras de balasto. Las zonas agrícolas del sur adoptan tractores compactos, excavadoras y aspersores autopropulsados para modernizar las redes de riego. Si bien estas regiones quedan rezagadas en densidad de distribuidores, el impulso de diversificación geográfica de la Visión 2030 continúa desbloqueando bolsas de demanda distribuidas en todo el mercado de equipos de construcción de Arabia Saudita.

Panorama regulatorio

Arabia Saudita regula la construcción y los equipos pesados a través de la Organización Saudí de Normas, Metrología y Calidad (SASO), incluido el Centro Regulatorio de Equipos Pesados (HERC) establecido por la Decisión del Consejo de Ministros N.º 488 (abril de 2021). El cumplimiento de importación y acceso al mercado para productos regulados se aplica a través de los requisitos de SASO y el portal electrónico SABER bajo el programa de seguridad de productos Saleem, que respalda los flujos de registro de productos y certificados utilizados en el despacho aduanero.

El cumplimiento operativo también abarca la gobernanza de activos y operadores. Los propietarios de equipos registran los equipos pesados a través de la Plataforma Nacional Unificada (my.gov.sa) con HERC para inspección y licenciamiento, y HERC emite condiciones que cubren controles de importación, controles de entidades de capacitación, y normas de licenciamiento y calificación de operadores (2023). En el ámbito comercial, ZATCA administra las aduanas y aranceles, incluido el sistema arancelario integrado de 12 dígitos a nivel del CCG vigente desde el 1 de enero de 2025, y las modificaciones al calendario arancelario de finales de 2025 que afectan a códigos SA seleccionados para maquinaria industrial. Esto aumenta la necesidad de que los importadores y distribuidores gestionen de manera más activa la clasificación y la planificación de costos de importación.

Análisis de la cadena de valor

La cadena de valor comienza con el diseño de OEM globales y el suministro de componentes, incluidos trenes de potencia, sistemas hidráulicos, chasis rodante, electrónica y telemática. Luego, el equipo se envía a Arabia Saudita a través de importadores y socios industriales locales, seguido del ensamblaje o personalización cuando se aplican umbrales de localización. La distribución y el posventa se gestionan mediante redes liderizadas por concesionarios que combinan ventas, alquileres, talleres de servicio y logística de repuestos en los principales centros de demanda (en particular Riad, Jeddah y Dammam), con logística de proyectos que se extiende hasta emplazamientos remotos de giga-proyectos, donde la disponibilidad depende de equipos móviles de servicio, el almacenamiento de repuestos en sitio y los flujos de mantenimiento predictivo.

Los programas de localización también están desplazando los nodos intermedios de modelos basados únicamente en la importación hacia la producción y fabricación en el país. El Centro Nacional de Desarrollo Industrial (NIDC) ha declarado la ambición de alcanzar el 50% de localización en el sector de maquinaria y equipos para 2030, respaldado por iniciativas del Programa de Desarrollo de Proveedores del Fondo de Inversión Pública (PIF) orientadas al abastecimiento local y al desarrollo de la capacidad de los proveedores. Ejemplos recientes incluyen la empresa conjunta entre SENNEBOGEN y PWS para establecer una planta de producción en Dammam de grúas sobre orugas con pluma de celosía, con un volumen de inversión de 220 millones de SAR, junto con iniciativas de fabricación local de grúas torre estructuradas mediante empresas conjuntas. Aguas abajo, los grandes propietarios de proyectos y contratistas recurren cada vez más a alquileres de servicio completo y acuerdos marco, desplazando el valor hacia la gestión de flotas, operadores certificados, documentación de cumplimiento, y soporte de repuestos y remanufactura de alta disponibilidad.

Panorama competitivo

El mercado de equipos de construcción de Arabia Saudita está moderadamente fragmentado. Caterpillar lidera a través de su empresa conjunta con Zahid Tractor, lo que pone de manifiesto el valor estratégico de los centros integrados de ventas, arrendamiento y servicio en Riad, Yeda y Dammam. Komatsu ocupa el segundo lugar, aunque las entregas de unidades del año fiscal cayeron debido a ciclos de compras gubernamentales retrasados, lo que motivó inversiones en remanufactura local para fortalecer los flujos de ingresos de posventa. La marca china XCMG avanza ofreciendo cargadoras y grúas competitivas en precio, combinadas con paquetes de garantía extendida. El fabricante europeo de grúas torre Wolffkran inició las obras de una planta de ensamblaje, lo que refleja cómo los mandatos de contenido local reconfiguran las estrategias de localización de activos fijos.

El lanzamiento de la excavadora de alto tonelaje ZX890LCH-7G de Hitachi Construction Machinery introduce competencia en el movimiento masivo de tierra adecuada para los sótanos de los gigaproyectos, señalando tendencias hacia cargas útiles más grandes en el mercado de equipos de construcción de Arabia Saudita. La diferenciación competitiva está migrando hacia ecosistemas de servicio digital. Los OEM despliegan suites de telemática basada en la nube para el seguimiento de combustible, el mantenimiento preventivo y el diagnóstico remoto. Las empresas de arrendamiento como Bin Quraya integran los flujos de datos de múltiples OEM en paneles de control únicos, dotando a los contratistas de análisis de costos a nivel de máquina. El rigor regulatorio en torno a la certificación SASO y los sistemas de seguridad basados en inteligencia artificial establece un umbral de cumplimiento de referencia, lo que probablemente lleve a los actores más pequeños dedicados solo a la importación a asociarse localmente o retirarse.

Los incentivos de financiamiento verde vinculados a maquinaria de menores emisiones crean espacio en blanco para los innovadores que ofrecen plataformas eléctricas de batería o de celda de combustible de hidrógeno, reconfigurando la dinámica futura de participación. A largo plazo, los OEM que puedan combinar innovación tecnológica, fabricación local y soluciones financieras listas para el arrendamiento estarán mejor posicionados para defender y ampliar su presencia. La consolidación sigue siendo un escenario creíble, ya que la costosa localización intensiva en capital elimina a los proveedores que carecen de solidez en el balance general, apoyando una deriva gradual al alza en la concentración del mercado dentro del mercado de equipos de construcción de Arabia Saudita.

Líderes de la industria de equipos de construcción de Arabia Saudita

Komatsu Ltd

Volvo Construction Equipment Corporation

Caterpillar Incorporation

Hitachi Construction Machinery Co. Ltd

XCMG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización orientada al cumplimiento y la gobernanza de la seguridad crean espacio para OEM, concesionarios y empresas de alquiler que puedan empaquetar equipos con documentación verificable, inspecciones y soporte de calificación de operadores. Con SASO HERC como regulador dedicado para equipos pesados, flujos de importación obligatorios a través de SABER, y registro de activos a través de my.gov.sa, las ofertas integradas pueden reducir la fricción administrativa para los contratistas que operan flotas mixtas. En paralelo, el contexto del informe también señala requisitos de licitación de proyectos públicos y giga-proyectos vinculados a características de seguridad basadas en IA y adopción de telemática, lo que respalda la demanda de retrofits de máquinas conectadas, telemática por suscripción, y centros de monitoreo de condición gestionados por concesionarios en flotas de movimiento de tierra y elevación.

La localización y las asociaciones de fabricación local son una segunda área de oportunidad, respaldada por una política industrial activa e inversiones sobre el terreno. El NIDC apunta a un 50% de localización en maquinaria y equipos para 2030, mientras que las iniciativas de desarrollo de proveedores del PIF respaldan la localización de la cadena de suministro, alentando a los OEM a ampliar el ensamblaje, la fabricación y el almacenamiento de repuestos dentro del Reino. La empresa conjunta SENNEBOGEN-PWS de junio de 2026 (220 millones de SAR) para la producción de grúas sobre orugas en Dammam muestra el impulso operativo detrás de la localización de equipos de elevación pesada, con oportunidades adyacentes en el abastecimiento de componentes, la remanufactura y la capacidad de servicio en campo en los corredores de giga-proyectos del oeste y el norte. La electrificación también ofrece un punto de entrada práctico para máquinas compactas y adecuadas para ciclos de trabajo específicos, respaldada por cláusulas de sostenibilidad de giga-proyectos en el contexto del informe y demostrada por Saudi Readymix, que puso en operación una cargadora de ruedas totalmente eléctrica a batería en condiciones extremas de verano, lo que refuerza el caso para soluciones de carga, modelos de alquiler de flotas mixtas, y paquetes de equipos electrificados específicos para cada aplicación.

Desarrollos recientes del sector

- Julio de 2026: Saudi Readymix puso en operación la primera cargadora de ruedas totalmente eléctrica a batería de Arabia Saudita, suministrada por XCMG, y reportó su funcionamiento durante las temporadas de verano de 2025 y 2026 con temperaturas superiores a los 50 grados Celsius. Este despliegue proporciona una prueba de concepto local para cargadoras electrificadas en ciclos de trabajo severos y respalda a contratistas y empresas de alquiler que evalúan paquetes de equipos de baja emisión para cláusulas de sostenibilidad de giga-proyectos.

- Junio de 2026: SENNEBOGEN y PWS, junto con el Centro Nacional de Desarrollo Industrial (NIDC), anunciaron una empresa conjunta para producir localmente grúas sobre orugas con pluma de celosía en Dammam con un volumen de inversión de 220 millones de SAR. El movimiento amplía la capacidad de fabricación en el país para equipos de elevación pesada y alinea los modelos de comercialización de los OEM con los requisitos de localización y licitación pública.

- Septiembre de 2025: Hitachi Construction Machinery Middle East entregó excavadoras ZX890LCH-7G de séptima generación al concesionario Arabian Truck and Construction Equipment Co. (ATEC) para tareas de excavación pesada y elevación especializada. La entrega renueva la disponibilidad de equipos de movimiento de tierra de alto tonelaje a través de un socio de canal saudí clave y respalda el suministro de equipos para cargas de trabajo de excavación masiva y sótanos a gran escala en emplazamientos de giga-proyectos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el valor de los equipos de construcción vendidos y utilizados en Arabia Saudita para trabajos de construcción, infraestructura, energía y desarrollo de sitios relacionados. Incluye las principales clases de equipos utilizados para movimiento de tierra, elevación, obras viales, concreto y manejo de materiales, contabilizados en USD.

Exclusiones de alcance: Excluimos la maquinaria industrial general que no se utiliza principalmente para actividades de construcción, junto con herramientas manuales puras y equipos de grado consumidor de pequeña escala.

Descripción general de la segmentación

- Por tipo de maquinaria

- Grúas

- Equipos de movimiento de tierra

- Motoniveladoras

- Excavadoras

- Cargadoras (de ruedas, retroexcavadoras, de dirección deslizante)

- Equipos de manejo de materiales

- Manipuladores telescópicos

- Montacargas

- Bulldozers

- Camiones de volteo

- Plataformas de trabajo aéreo

- Equipos de construcción vial (pavimentadoras, compactadoras)

- Equipos de concreto (mezcladoras, bombas)

- Equipos de perforación y cimentación

- Trituradoras de piedra y equipos de cribado

- Equipos de tunelización

- Por fuente de energía

- Diésel

- Híbrido

- Eléctrico de batería

- Celda de combustible de hidrógeno

- Por tipo de sector

- Edificación (residencial, comercial, uso mixto, aeropuertos, deportes)

- Infraestructura (carreteras, puentes, ferroviario, puertos, aguas residuales)

- Energía (petróleo y gas, energía eléctrica y agua)

- Minería y extracción en canteras

- Industrial (manufactura, logística)

- Servicios públicos (desalinización, energía renovable)

- Por potencia

- Menos de 100 HP

- 101 a 200 HP

- 201 a 400 HP

- Más de 400 HP

- Por región (Arabia Saudita)

- Central

- Occidental

- Oriental

- Norte

- Sur

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de demanda de Arabia Saudita y definir qué debería contarse como equipo de construcción. Revisamos fuentes públicas como la Autoridad General de Estadística de Arabia Saudita (GASTAT), publicaciones del Banco Central Saudí (SAMA), y actualizaciones del Ministerio de Asuntos Municipales y Rurales y Vivienda para comprender la actividad de construcción y los ciclos de inversión.

También nos referimos a fuentes como UN Comtrade para tendencias de importación según los códigos SA de equipos relevantes, estadísticas de aduanas y puertos donde estaban disponibles, y publicaciones de asociaciones comerciales y organismos del sector que analizan la rotación de flotas y la penetración del alquiler. Para alinear las señales de precios y disponibilidad, revisamos informes anuales de empresas, presentaciones a inversores, y cobertura de prensa confiable sobre adjudicaciones de proyectos y plazos de entrega. Además, se utilizaron selectivamente suscripciones pagas que proporcionan datos financieros e inteligencia de empresas, vistas comerciales a nivel de envío, y bases de datos de patentes para validar la presencia de actores y la adopción de tecnología. Esta lista es ilustrativa, y se utilizaron muchas otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos que las fuentes documentales no pueden confirmar de manera clara, especialmente los rangos de precios, la utilización típica, y los cambios de demanda a corto plazo vinculados a los cronogramas de proyectos. Hablamos con una variedad de partes interesadas, como contratistas, empresas de alquiler, distribuidores y proveedores de servicios, y también incluimos puntos de vista de gerentes de proyectos y equipos en los principales centros de demanda dentro del Reino. Las aportaciones de estas conversaciones se utilizaron luego para ajustar la lógica de penetración, reemplazo y precios, de manera que el total de mercado se mantenga realista.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 14% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 14% | Gerentes: 49% |

Dimensionamiento de mercado y previsión

El modelo de dimensionamiento central comienza con una reconstrucción de la demanda de arriba hacia abajo que vincula la actividad de construcción en Arabia Saudita con la necesidad de equipos, y luego convierte esa necesidad en valor utilizando bandas de precios específicas del país. Una vez construido el conjunto de demanda, se desglosa en los principales grupos de equipos para poder reflejar los diferentes ciclos de compra y patrones de utilización antes de volver a sumar los totales.

En la práctica, unos pocos insumos hacen la mayor parte del trabajo, y los mantenemos trazables. Estos incluyen indicadores públicos de producción de construcción e inversión fija, la cartera de grandes proyectos de edificación e infraestructura, la dirección de importación de equipos para las líneas de producto relevantes, la participación de la flota de alquiler y el momento de reemplazo, y el movimiento del precio de venta promedio por clase de equipo y potencia. Para mantener el total fundamentado, los resultados se verifican con aproximaciones selectivas de abajo hacia arriba, como la retroalimentación del canal de distribuidores, los volúmenes de unidades muestreados multiplicados por los ASP típicos, y verificaciones de coherencia frente a la expansión de flota activa implícita en los planes de alquiler y contratistas.

Para la previsión, se utiliza análisis de escenarios porque el momento de adjudicación de proyectos y la fase de entrega pueden hacer variar la demanda de un año a otro en este mercado. Construimos un caso base y luego probamos casos al alza y a la baja en torno al inicio de proyectos, la velocidad de ejecución y la inflación de precios, y la curva final refleja los rangos de consenso escuchados en las entrevistas.

Validación de datos y ciclo de actualización

Validamos el modelo comparando los resultados con señales independientes, como indicadores de actividad de construcción, dirección de importación, y retroalimentación de campo sobre carteras de pedidos, plazos de entrega y utilización. Cualquier variación significativa desencadena una revisión de los factores subyacentes, tras lo cual los supuestos se corrigen y se vuelven a verificar antes de la aprobación final.

Se completa una segunda revisión por parte de un analista para detectar inconsistencias entre segmentos y confirmar que la aritmética y la lógica se mantienen consistentes a lo largo de la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política importantes, shocks de demanda, o reprogramaciones de grandes proyectos. Antes de la entrega, completamos una última revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación de la estimación de Mordor Intelligence del mercado de equipos de construcción de Arabia Saudita con otras estimaciones publicadas

Los valores de mercado publicados para los equipos de construcción de Arabia Saudita a menudo varían porque cada editor establece límites diferentes sobre lo que se considera equipo y cómo se convierte la demanda en valor en USD. Las diferencias también surgen del año elegido para la fijación de precios, cómo se tratan las compras de flotas de alquiler, y si la estimación se ancla en señales comerciales y de proyectos observadas o principalmente en el crecimiento macroeconómico general.

La dirección de importación de los principales grupos de equipos, junto con el flujo de adjudicación de proyectos y las verificaciones del canal de distribuidores, son los puntos de evidencia que mantienen a Mordor Intelligence vinculado al ciclo de compra real, y esto reduce el riesgo de contabilizar máquinas industriales adyacentes o de duplicar el conteo de la rotación de flotas de alquiler. Además, algunas cifras publicadas se apoyan en supuestos de ejecución agresivos para los cronogramas de megaproyectos, y otras comprimen el alcance solo al movimiento de tierra pesado, lo que puede desplazar el total en cualquier dirección.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,78 mil millones de USD (2025) | |

| Publicación del Sector A | 1,40 mil millones de USD (2024) | Utiliza un año base diferente y típicamente se presenta como un valor destacado sin un tratamiento claro del reemplazo de flotas de alquiler y la combinación de fuentes de energía, lo que puede subestimar el valor cuando los ASP están en movimiento. |

| Medio de Investigación Global B | 3,50 mil millones de USD (2025) | A menudo refleja un enfoque centrado únicamente en equipos más pesados con complementos más amplios o límites de categoría más laxos, y puede aplicar supuestos de ejecución de proyectos más rápida e inflación de precios sin verificación cruzada con señales comerciales y de canal. |

La comparación muestra que la dispersión se explica principalmente por los límites de alcance, la fijación de precios del año base, y cómo se vinculan los ciclos de compra al momento de los proyectos. Al mantener la construcción del valor vinculada a señales de demanda observables y supuestos simples y verificables, podemos presentar un total de mercado que es más fácil de reproducir y poner a prueba cuando las condiciones cambien.

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de equipos de construcción de Arabia Saudita para 2031?

Se espera que el mercado alcance USD 2.550 millones en 2031, creciendo a una CAGR del 6,2%.

¿Cuál es el tamaño del mercado de equipos de construcción de Arabia Saudita en 2026?

El tamaño del mercado es de USD 1.890 millones en 2026.

¿Qué tipo de maquinaria tiene actualmente la mayor participación en Arabia Saudita?

Los equipos de movimiento de tierra lideran con una participación del 46,35%.

¿Qué fuente de energía crece más rápido en el espacio de equipos de construcción del Reino?

Se proyecta que los equipos eléctricos de batería se expandan a una CAGR del 20,10% hasta 2031.

¿Qué región es el mercado de más rápido crecimiento dentro de Arabia Saudita?

La región occidental, impulsada por los proyectos del Mar Rojo y el Hajj, registra una CAGR del 8,30%.

¿Cómo están afectando las normas de contenido local a las estrategias de los OEM globales?

Obligan a los OEM a establecer plantas de ensamblaje sauditas y a abastecerse de componentes localmente para acceder a las ventajas en licitaciones públicas y al alivio arancelario.

¿Cuál es la principal restricción a corto plazo para el crecimiento del mercado?

La volatilidad en los costos del acero y el flete reduce los presupuestos de compra e impulsa el arrendamiento frente a la propiedad.

Última actualización de la página el: