Tamaño y Cuota del Mercado de Equipos de Construcción en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

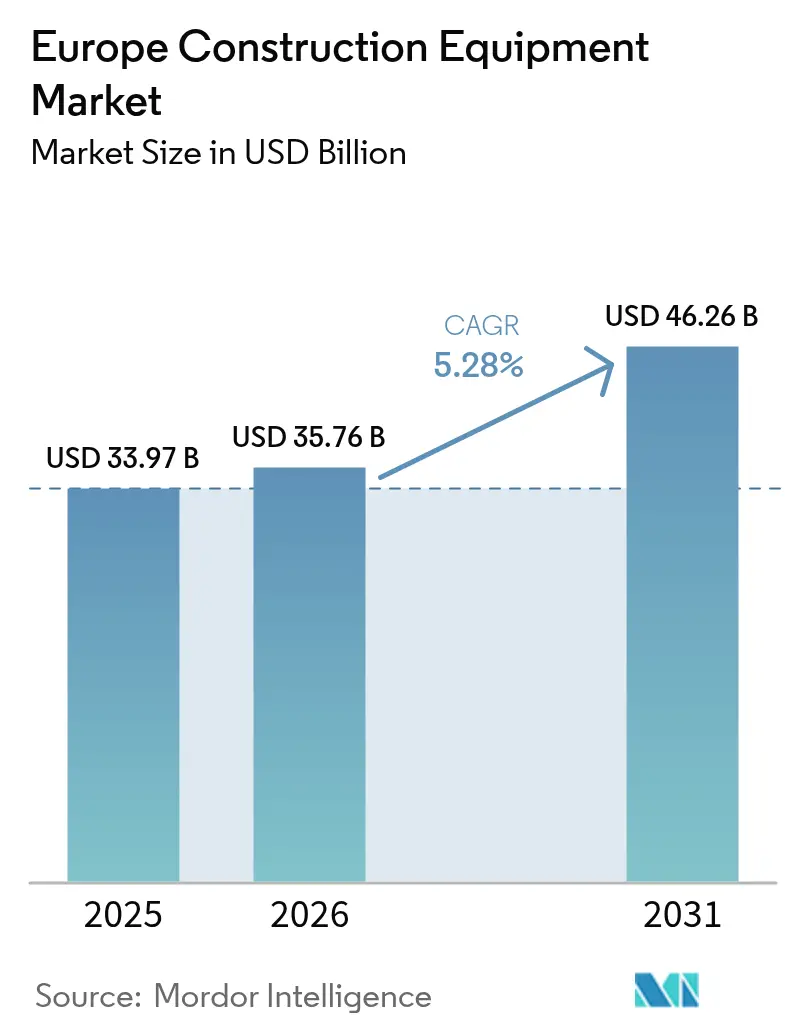

| Tamaño del mercado en el año base (2025) | 33.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción en Europa por Mordor Intelligence

El Mercado de Equipos de Construcción en Europa fue valorado en 33.970 millones de USD en 2025 y se estima que crecerá desde los 35.760 millones de USD en 2026 hasta alcanzar los 46.260 millones de USD en 2031, a una CAGR del 5,28% durante el período de previsión (2026-2031). El aumento del gasto en obras públicas vinculado al Pacto Verde Europeo, el ciclo de recorte de tipos del Banco Central Europeo en 2025 y la implantación progresiva de las normas de emisiones de la Fase V son las principales fuerzas que configuran la demanda. Los compradores de equipos se inclinan hacia los modelos eléctricos de batería para proyectos urbanos, mientras que las máquinas diésel siguen siendo indispensables en las obras de infraestructura pesada. Los fabricantes de equipos originales (OEM) chinos utilizan financiación directa y centros de asistencia local para reducir las brechas competitivas con las marcas occidentales establecidas. Al mismo tiempo, el exceso de oferta en las flotas de alquiler está presionando a la baja los precios de venta medios, acelerando el giro hacia flujos de ingresos centrados en servicios y paquetes de telemática por suscripción.

Conclusiones Clave del Informe

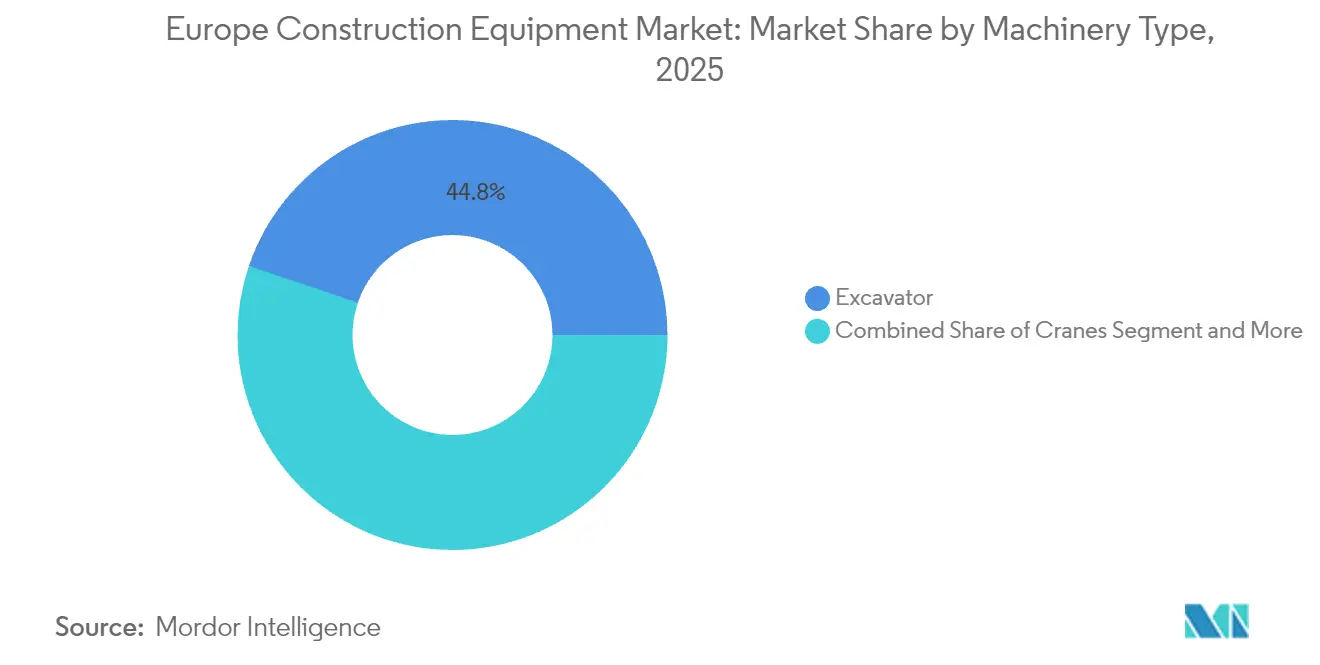

- Por tipo de maquinaria, las excavadoras lideraron con una cuota del 44,78% del mercado de equipos de construcción en Europa en 2025, mientras que los manipuladores telescópicos registraron la CAGR más alta del 5,36% hasta 2031.

- Por fuente de energía, los motores de combustión interna representaron el 80,66% del tamaño del mercado de equipos de construcción en Europa en 2025, mientras que las unidades eléctricas de batería están proyectadas para expandirse a una CAGR del 5,39% hasta 2031.

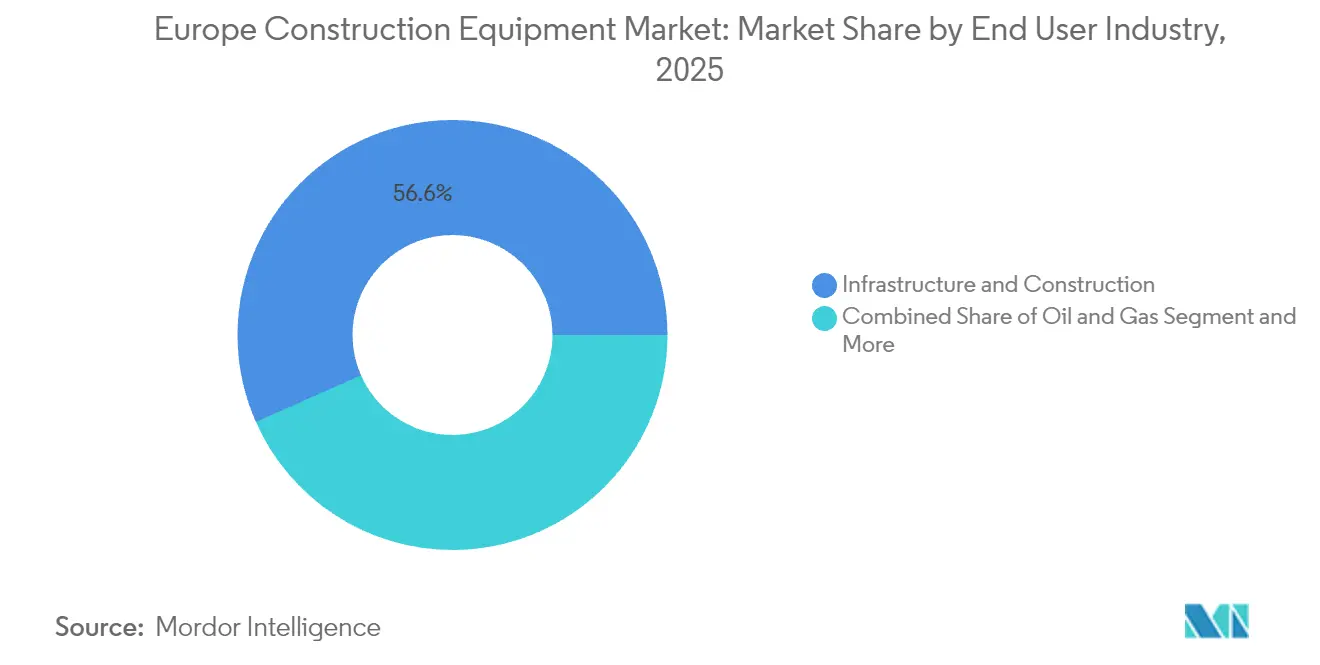

- Por industria de usuario final, la infraestructura y la construcción representaron el 56,62% del tamaño del mercado de equipos de construcción en Europa en 2025; se proyecta que las utilities y las energías renovables crecerán a una CAGR del 5,31% hasta 2031.

- Por aplicación, el movimiento de tierras obtuvo el 43,10% de la cuota del mercado de equipos de construcción en Europa en 2025, mientras que las actividades de excavación y demolición tienen previsto crecer a una CAGR del 5,41% hasta 2031.

- Por país, Alemania lideró con una cuota del 24,22% del mercado de equipos de construcción en Europa en 2025, mientras que España se perfila para el crecimiento más rápido con una CAGR del 5,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Construcción en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Obras Públicas Vinculada al Pacto Verde de la UE | +1.2% | Toda la UE, con concentración en Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Recuperación de los Inicios Residenciales a Medida que Comienza el Ciclo de Recorte de Tipos del Banco Central Europeo | +0.9% | Mercados centrales de la UE, en particular Alemania, Francia y España | Corto plazo (≤ 2 años) |

| Electrificación Acelerada de Flotas | +0.8% | Toda la UE, con adopción temprana en los países nórdicos | Mediano plazo (2-4 años) |

| Creciente Demanda de Equipos Compactos | +0.6% | Centros urbanos de la UE, con concentración en Europa Occidental | Mediano plazo (2-4 años) |

| Paquetes de Suscripción y Telemática Liderados por los OEM | +0.4% | Global, con la UE como mercado de adopción temprana | Largo plazo (≥ 4 años) |

| Auge de los Manipuladores Telescópicos Eléctricos de Batería | +0.3% | Corredores industriales en Alemania, Países Bajos y Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Obras Públicas Vinculada al Pacto Verde de la UE

Los estados miembros están canalizando un capital sin precedentes hacia infraestructuras resilientes al clima, comprimiendo los ciclos de contratación de 18-24 meses a tan solo 12 meses. El fondo extrapresupuestario de Alemania ya está incrementando el gasto real en construcción de forma mínima en 2025, tras una ligera contracción en 2024[1]"Investitionspaket Infrastruktur," Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, bmwsb.bund.de . Esta oleada de gasto impulsa la demanda de excavadoras, motoniveladoras y máquinas compactas necesarias para las instalaciones de energía renovable. Los contratistas favorecen cada vez más los modelos conformes con la Fase V o eléctricos, incluso cuando las primas superan más de una décima parte del precio, para asegurar la elegibilidad en las licitaciones del Pacto Verde. Por tanto, los proveedores se enfrentan a una presión creciente para mantener mayores reservas de inventario que se ajusten a los cronogramas de proyectos acelerados.

Recuperación de los Inicios Residenciales a Medida que Comienza el Ciclo de Recorte de Tipos del Banco Central Europeo (2025-26)

La inversión en vivienda registró un leve crecimiento positivo en el primer trimestre de 2025, la primera recuperación desde 2022[2]"Encuesta de Préstamos Bancarios del Primer Trimestre de 2025," Banco Central Europeo, ecb.europa.eu. Las aprobaciones de hipotecas y la demanda de préstamos para construcción se han fortalecido, especialmente en Alemania, donde las necesidades de vivienda acumuladas durante el período de tipos altos son significativas. Las excavadoras compactas, las minicargadoras y los manipuladores telescópicos son los que más se benefician, ya que los proyectos de relleno urbano dominan la nueva actividad residencial. El crédito más accesible también está atrayendo de nuevo a los pequeños contratistas al mercado de financiación de equipos, ampliando la base de clientes para las máquinas eléctricas de gama básica.

Electrificación Acelerada de Flotas para Cumplir los Límites de CO₂ y NOx de la Fase V/VI

El "efecto trinquete" regulatorio avanza ahora lo suficientemente rápido como para que los compradores difieran las adquisiciones de equipos diésel a la espera de alternativas eléctricas. Volvo se ha comprometido a ofrecer una gama compacta totalmente eléctrica para 2030, mientras que SANY presentó seis unidades puramente eléctricas en INTERMAT 2024, equivalente a una quinta parte de su expositor europeo[3]"Hoja de Ruta hacia la Cartera Eléctrica 2030," Volvo Construction Equipment, volvoce.com . Ciudades como Oslo ya exigen equipos de cero emisiones en obras públicas, generando picos de demanda localizados que superan la capacidad de producción actual. Los contratistas que superan las 1.500 horas de operación anuales reportan ahorros en el coste total de propiedad superiores al 30%, incluso después de contabilizar las inversiones en infraestructura de carga.

Creciente Demanda de Equipos Compactos en Obras de Relleno Urbano

La escasez de suelo urbano está obligando a las ciudades a rehabilitar parcelas existentes, aumentando la relevancia de las máquinas de giro cero que operan en espacios reducidos. Kubota está invirtiendo en una nueva instalación en Alemania para incrementar la capacidad de miniexcavadoras en dos quintas partes para 2028, subrayando las expectativas de una demanda sostenida. La penetración del alquiler en unidades compactas ya supera los tres quintos en las principales metrópolis, lo que refleja la necesidad de flexibilidad de los contratistas cuando el espacio de almacenamiento puede costar 500 USD al mes por unidad. Los modelos compactos multifuncionales capaces de excavación, elevación y manejo de materiales están desplazando a las flotas de máquinas de uso único, acentuando la prima competitiva de los sistemas de accesorios avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de Oferta en Flotas de Alquiler | -0.7% | Toda la UE, más pronunciado en Alemania y Reino Unido | Corto plazo (≤ 2 años) |

| Escasez de Operadores Certificados | -0.6% | Toda la UE, aguda en Alemania, Países Bajos y países nórdicos | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Litio y las Tierras Raras | -0.5% | Cadenas de suministro globales, centros de fabricación de la UE | Mediano plazo (2-4 años) |

| Retrasos Persistentes en la Homologación y el Marcado CE | -0.4% | Fronteras de la UE, que afectan a todos los estados miembros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Oferta en Flotas de Alquiler que Suprime los Precios de Venta Medios de Nuevas Unidades

La agresiva expansión de flotas durante 2021-2022 dejó la utilización del alquiler en tan solo el 63,4% en 2024, haciendo caer las tarifas de alquiler interanualmente. El escaso crecimiento del alquiler ha obligado a las empresas a reducir el gasto en flotas de forma mínima, creando acumulaciones de inventario en el canal de seis a nueve meses. Los fabricantes responden con plazos de financiación más largos y créditos de servicio, pero estas medidas erosionan los márgenes y ralentizan los presupuestos de innovación.

Escasez de Operadores Certificados que Alarga los Plazos de los Proyectos

Cuatro de cada cinco contratistas europeos no encuentran suficientes operadores cualificados, y las tendencias demográficas sugieren que la fuerza laboral perderá 1 millón de personas al año hasta 2050. Los proyectos se prolongan ahora una quinta parte más, lo que lleva a los contratistas a mantener máquinas redundantes en el sitio para cumplir los plazos. Esta escasez de mano de obra también está acelerando la adopción de funciones semiautónomas que permiten a trabajadores menos experimentados alcanzar una productividad aceptable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: El Dominio de las Excavadoras Impulsa la Electrificación

Las excavadoras capturaron el 44,78% de la cuota del mercado de equipos de construcción en Europa en 2025 y se proyecta que crecerán a una CAGR del 5,32% hasta 2031, superando al mercado global de equipos de construcción en Europa. Los manipuladores telescópicos siguen de cerca en crecimiento, impulsados por proyectos de automatización de almacenes que exigen una colocación de precisión a gran altura. Las grúas mantienen un volumen estable pero sufren presión en los márgenes por las importaciones a precios más bajos, mientras que las motoniveladoras se benefician del gasto en corredores de transporte.

La electrificación remodela la dinámica competitiva dentro de cada subcategoría. La cargadora de ruedas L 507 E de Liebherr ofrece 16 horas de autonomía, demostrando una paridad funcional con las unidades diésel. Los segmentos de cargadoras y retroexcavadoras afrontan una intensa competencia de precios por parte de los OEM chinos, mientras que los equipos especializados para túneles mantienen barreras de entrada más altas gracias a las complejas certificaciones de seguridad. Los contratistas prefieren cada vez más los accesorios multifuncionales que convierten las excavadoras en herramientas de demolición, reciclaje o nivelación, elevando el precio de venta medio por unidad y vinculando a los compradores a interfaces hidráulicas propietarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fuente de Energía: La Transición de los Motores de Combustión Interna Acelera la Adopción Eléctrica

Los motores de combustión interna siguen representando el 80,66% del tamaño del mercado de equipos de construcción en Europa en 2025, pero las unidades eléctricas de batería están creciendo con mayor rapidez a una CAGR del 5,39%. Los trenes de potencia híbridos salvan las limitaciones donde la infraestructura de carga es insuficiente, aunque las ventajas en el coste total de propiedad favorecen a los totalmente eléctricos en sitios de alta utilización. Los mandatos provinciales en Noruega y los Países Bajos restringen los equipos diésel en proyectos públicos, lo que desencadena picos regionales en los pedidos eléctricos que superan los plazos de entrega de fábrica.

Los costes de capital de las máquinas eléctricas son una quinta parte más altos, pero los contratistas que operan 1.500 horas anuales recuperan las primas en menos de cuatro años gracias al ahorro en combustible y mantenimiento. Las pilas de combustible de hidrógeno siguen siendo un nicho, pero la excavadora piloto de hidrógeno de Liebherr ha despertado interés para su uso en parques eólicos remotos donde el suministro de red es escaso. Los fabricantes deben gestionar ahora dos plataformas de producto —diésel y eléctrica— con presupuestos de I+D y cadenas de suministro sometidos a una mayor tensión. El aprovisionamiento de baterías se ve complicado por las fluctuaciones de precios del litio y las tierras raras que elevan las listas de materiales, una restricción que resta 0,5 puntos porcentuales a las proyecciones de CAGR del mercado de equipos de construcción en Europa.

Por Industria de Usuario Final: El Liderazgo de la Infraestructura Enfrenta el Desafío de las Utilities

Las aplicaciones de infraestructura y construcción representaron el 56,62% del tamaño del mercado de equipos de construcción en Europa en 2025, pero se espera que las utilities y las energías renovables encabecen la clasificación de crecimiento con una CAGR del 5,31% hasta 2031. Las instalaciones de parques eólicos requieren grandes capacidades de elevación pero estrictos límites de ruido, impulsando la demanda de grúas híbridas y manipuladores telescópicos eléctricos de batería. Los proyectos de modernización de redes necesitan excavadoras y zanjeadoras de alta precisión capaces de realizar un mapeado digital simultáneo para minimizar la duración de los cierres de calles en ciudades congestionadas.

La fabricación y el almacenamiento estimulan la demanda de manipuladores eléctricos compactos que operan de forma segura en interiores. Los segmentos de agricultura y silvicultura se enfrentan a los costes de cumplimiento de los motores de la Fase V, lo que acelera la consolidación entre los operadores más pequeños que no pueden absorber las subidas de precios. La minería y la cantería se mantienen resilientes a medida que crece la demanda de áridos, pero afrontan un escrutinio creciente sobre su huella de carbono, lo que orienta a los clientes hacia máquinas equipadas con software de reducción de tiempo en ralentí y combustibles alternativos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Estabilidad del Movimiento de Tierras Contrasta con el Crecimiento de la Demolición

El movimiento de tierras retuvo una cuota del 43,10% del mercado de equipos de construcción en Europa en 2025, reflejo de su ubicuidad en todos los tipos de proyectos, aunque la excavación y la demolición están llamadas a registrar una CAGR del 5,41% hasta 2031 a medida que Europa renueva su envejecido parque de edificios. Las estrictas normas de gestión de residuos impulsan la adopción de máquinas con supresión integrada de polvo y sistemas de acoplamiento rápido para accesorios de reciclaje. Los contratistas de demolición valoran las excavadoras de gran alcance como la UHD de Caterpillar, presentada en Bauma 2025, capaz de desmantelar edificios de 3 plantas sin necesidad de reposicionamiento.

La multifuncionalidad difumina los límites tradicionales entre aplicaciones. Una sola excavadora compacta equipada con un tiltrotator y una garra puede pasar del movimiento de tierras a la clasificación de materiales en minutos, lo que permite a los contratistas reducir el tamaño de las flotas y disminuir los costes de transporte. Los equipos de construcción de carreteras disfrutan de una demanda estable de reposición gracias a los programas de mantenimiento financiados por la UE, pero los márgenes se ajustan a medida que el exceso de oferta en el alquiler tienta a los municipios a optar por ciclos de arrendamiento más cortos en lugar de compras directas.

Análisis Geográfico

Alemania sigue siendo el ancla del mercado de equipos de construcción en Europa, con una cuota del 24,22% en 2025, respaldada por su base industrial y el gasto en infraestructura que impulsa de forma mínima el gasto en construcción de 2025. Sin embargo, el bloqueo político y la inflación de costes moderan el optimismo a medio plazo, obligando a los contratistas a buscar importaciones competitivas en precio y contratos de alquiler para cubrir el riesgo de demanda. Los OEM con plantas de montaje domésticas se benefician de las preferencias de "Compra Alemana" en las licitaciones públicas, pero aún deben igualar la financiación flexible de los competidores chinos.

El sur de Europa muestra divergencias. Se proyecta que España crezca a una CAGR del 5,35% hasta 2031, a medida que se reanudan los proyectos hoteleros, turísticos y de transporte vinculados al turismo, con el apoyo de los fondos de cohesión de la UE que reducen los intereses de los préstamos para proyectos por debajo de la media del bloque. La recuperación de Italia es más lenta; aunque recibe 200.000 millones de EUR en el marco del Mecanismo de Recuperación y Resiliencia de la UE, los retrasos en los permisos y las complejidades del refuerzo sísmico trasladan el trabajo a los calendarios de finales de la década. Ambos mercados se inclinan hacia equipos compactos y de tamaño medio adecuados para la renovación urbana y la construcción en entornos de ladera.

El norte y el este de Europa ofrecen historias de posicionamiento premium y recuperación del crecimiento, respectivamente. Los Países Bajos y Bélgica priorizan la expansión portuaria y los centros logísticos que requieren maquinaria de bajas emisiones, y sus municipios pagan primas por flotas eléctricas. Polonia sigue siendo el mayor motor de crecimiento de Europa Oriental, añadiendo capacidad residencial y viaria a medida que aumentan los ingresos. Los países nórdicos lideran la aplicación de la Fase V y son los primeros en adoptar tecnologías autónomas y eléctricas; el mandato de obra sin emisiones de Oslo, vigente desde 2025, acelera la renovación local de flotas. En conjunto, estos matices regionales refuerzan la necesidad de carteras de productos adaptables y subrayan por qué ningún fabricante ostenta una cuota regional significativa en el mercado de equipos de construcción en Europa.

Panorama regulatorio

El marco regulatorio de referencia de la UE para la maquinaria móvil no de carretera (NRMM) en Europa sigue anclado en el Reglamento (UE) 2016/1628, que establece límites de emisión de contaminantes y requisitos de homologación de tipo para los motores de combustión interna utilizados en equipos de construcción. Paralelamente, el Reglamento de Maquinaria (UE) 2023/1230 está sustituyendo al anterior marco de la Directiva de Maquinaria, endureciendo los requisitos en materia de salud y seguridad al desplazar el énfasis de cumplimiento hacia documentación técnica actualizada y procesos de conformidad para la maquinaria puesta en el mercado de la UE.

La alineación de normas también se está actualizando a nivel de la UE. En marzo de 2026, la Comisión Europea adoptó la Decisión de Ejecución (UE) 2026/546, que actualiza las normas armonizadas relevantes para categorías de equipos, incluida la maquinaria de movimiento de tierras y las grúas, respaldando la presunción de conformidad bajo el marco de maquinaria. Por separado, el Reglamento (UE) 2025/14 establece un régimen armonizado de la UE para la NRMM destinada a circular por vías públicas, con plena aplicabilidad a partir del 29 de enero de 2028. Esto crea una vía de cumplimiento adicional para los OEM e importadores más allá de las emisiones y la seguridad general de la maquinaria.

Análisis de la cadena de valor

La cadena de valor del equipo de construcción en Europa abarca a los proveedores de componentes (transmisiones, hidráulica, electrónica y, cada vez más, baterías y sensores), el diseño y ensamblaje de los OEM, los canales de distribuidores y ventas directas, las empresas de alquiler y un extenso ecosistema de posventa que incluye piezas, servicio, implementos y suscripciones de gestión digital de flotas. La base de proveedores incluye miles de pymes integradas con fabricantes globales, lo que vincula la producción de los OEM con insumos industriales y redes logísticas compartidas en todo el ecosistema más amplio de movilidad y automoción, mientras que la penetración del alquiler y los paquetes de telemática cambian la forma en que se capta el valor después de la venta inicial.

Destacan dos puntos de tensión: la complejidad normativa y el riesgo de suministro. En cuanto al cumplimiento, los OEM y proveedores gestionan obligaciones superpuestas vinculadas al Reglamento de Maquinaria (UE) 2023/1230, junto con requisitos digitales emergentes debatidos por organismos del sector, lo que aumenta la carga de ingeniería y documentación en toda la cadena. En el lado de la oferta, la electrificación aumenta la exposición a materiales críticos y componentes electrónicos, reforzando la necesidad de estrategias de abastecimiento más resilientes y de ensamblaje localizado. En el sector, esto se produce en un contexto de retorno al crecimiento en 2025 (aumento de ventas del 4.6% reportado por CECE) tras una fuerte caída en 2024, con la actividad de infraestructura ayudando a estabilizar los patrones de pedidos para OEM, distribuidores y flotas de alquiler.

Panorama Competitivo

La competencia se mantiene moderada pero se intensifica. Los líderes tradicionales incluyen Caterpillar, Volvo Construction Equipment y Liebherr, que cuentan con sólidas redes de posventa, aunque registraron una contracción de ingresos en 2024 a medida que el exceso de oferta en el alquiler recortó la demanda de unidades. Ahora dependen más de la telemática por suscripción y el mantenimiento predictivo para estabilizar sus resultados. La plataforma VisionLink™ de Caterpillar superó 1 millón de activos conectados en Europa en 2025, generando un crecimiento de doble dígito en los ingresos por servicios de datos, compensando así los márgenes más débiles en nuevas máquinas[4]"Hito de Activos Conectados VisionLink," Caterpillar, cat.com .

Los OEM chinos han pasado de operar exclusivamente en exportación a ofrecer operaciones de servicio completo. XCMG inauguró su centro de formación en Düsseldorf y desplegó financiación cautiva que ofrece un 0% de interés durante el primer año, un desafío directo a las condiciones de crédito de los distribuidores occidentales. SANY elevó sus ingresos internacionales en 2024, con Europa representando una cuota creciente gracias a que su miniexcavadora eléctrica fue la primera en obtener la certificación CE. Los modelos de distribución híbridos —que combinan ventas directas, tiendas digitales y salas de exposición localizadas— permiten a las marcas chinas recortar los márgenes tradicionales de los distribuidores manteniendo al mismo tiempo el acceso al servicio.

La consolidación entre los actores occidentales de segundo nivel está en marcha. La adquisición de Mecalac por parte de Fayat Group en junio de 2025 amplía su presencia desde la maquinaria vial hacia las excavadoras compactas y las cargadoras, con el objetivo de aprovechar las ventas cruzadas con Bomag y Dynapac. La operación también eleva las barreras para las marcas medianas independientes que carecen de capital para igualar los desembolsos en I+D necesarios para el cumplimiento de los trenes de potencia duales. En general, la concentración moderada del mercado de equipos de construcción en Europa mantiene intensa la competencia de precios, pero el creciente componente de software ofrece una vía para diferenciarse más allá de las especificaciones puramente de hardware.

Líderes del Sector de Equipos de Construcción en Europa

Liebherr Group

Komatsu Ltd.

Caterpillar Inc.

J.C. Bamford Excavators Limited

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco práctico en la intersección entre la contratación de obras públicas y las operaciones de bajas emisiones. Los programas de ingeniería civil vinculados al Pacto Verde de la UE y los requisitos de emplazamientos con cero emisiones a nivel municipal están impulsando la demanda hacia equipos conformes con la Fase V y eléctricos a batería en proyectos urbanos densos. Las hojas de ruta de los OEM y los lanzamientos de productos en clases compactas, incluido el impulso declarado de Volvo Construction Equipment hacia una gama compacta totalmente eléctrica para 2030 y las actualizaciones de las excavadoras compactas de cadenas de Liebherr, se alinean con la economía del costo total de propiedad de los contratistas ya citada en el contexto del informe para obras de alta utilización. Esto respalda una vía viable para excavadoras compactas, cargadoras de ruedas y manipuladores telescópicos electrificados donde la carga puede organizarse en torno a depósitos y ciclos de trabajo predecibles.

Una segunda oportunidad es el empaquetado de productos y servicios impulsado por el cumplimiento normativo a medida que evoluciona el marco de la UE. El Reglamento (UE) 2025/14 establece un conjunto de normas armonizadas para la NRMM que circula por vías públicas, con plena aplicabilidad a partir del 29 de enero de 2028, mientras que el Reglamento de Maquinaria (UE) 2023/1230 impulsa mejoras en documentación y conformidad. Estas actualizaciones se ven reforzadas por la revisión de normas armonizadas de marzo de 2026 mediante la Decisión de Ejecución (UE) 2026/546. En conjunto, estos cambios favorecen a los OEM y redes de distribuidores que pueden ofrecer soporte de conformidad llave en mano (expedientes técnicos, procesos CE, actualizaciones de software) y monetizar el tiempo de actividad mediante servicios conectados. Esto se alinea con la evidencia del informe sobre el impulso de la telemática por suscripción y con la escala de despliegues de máquinas conectadas, incluida la plataforma VisionLink de Caterpillar, que superó 1 millón de activos conectados en Europa en 2025.

Desarrollos recientes del sector

- Julio de 2026: Komatsu presentó un Sistema de Detección Humana instalado de fábrica, desarrollado con Safety Shield Global, para excavadoras de cadenas europeas seleccionadas. El sistema integra capacidades de seguridad avanzadas a nivel de OEM en lugar de como una modificación posterior, lo que respalda a los contratistas que enfrentan expectativas más estrictas de seguridad en el sitio y presión de productividad. También diferencia la oferta de excavadoras de Komatsu, ya que las características digitales y de seguridad se convierten en parte de los criterios estándar de compra.

- Junio de 2026: Liebherr puso a disposición sus excavadoras compactas de cadenas de Generación 8 (R 915 Compact G8, R 917 Compact G8 y R 920 Compact G8), dirigidas a la construcción urbana y a requisitos de obras conectadas en red. El lanzamiento fortalece la posición de Liebherr en las clases compactas de alto volumen, donde importan la contratación de bajas emisiones y la maniobrabilidad en espacios reducidos. También señala una inversión continua en la funcionalidad de máquinas conectadas como palanca competitiva junto con el rendimiento del hardware.

- Diciembre de 2024: Kubota Corporation anunció una nueva fábrica en Alemania para aumentar la capacidad de miniexcavadoras en un 40% para 2028. La inversión afianza producción europea adicional cerca de los principales centros de demanda y flotas de alquiler, favoreciendo una entrega más rápida y una mayor capacidad de respuesta de servicio. También refleja la priorización por parte de los OEM del suministro de equipos compactos, a medida que se expanden en toda Europa Occidental los flujos de trabajo de relleno urbano y proyectos más pequeños.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado europeo de equipos de construcción se trata como el valor de los equipos vendidos para su uso en construcción y actividades relacionadas de movimiento de tierras en los países europeos, contabilizado en dólares estadounidenses corrientes y vinculado a la demanda de uso final en la región.

Exclusiones de alcance: excluimos los ingresos de posventa de piezas puras, la mano de obra de servicio independiente, y el financiamiento y los seguros, salvo que estén incluidos dentro del valor de venta del equipo.

Visión general de la segmentación

- Por Tipo de Maquinaria

- Grúas

- Manipulador Telescópico

- Excavadora

- Cargadora y Retroexcavadora

- Motoniveladoras

- Otros

- Por Fuente de Energía

- Combustión Interna

- Híbrido

- Eléctrico de Batería

- Pila de Combustible de Hidrógeno

- Por Industria de Usuario Final

- Infraestructura y Construcción

- Minería y Cantería

- Petróleo y Gas

- Fabricación y Almacenamiento

- Agricultura y Silvicultura

- Utilities y Energías Renovables

- Por Aplicación

- Movimiento de Tierras

- Elevación y Manejo de Materiales

- Excavación y Demolición

- Construcción de Carreteras y Pavimentación

- Tunelación

- Reciclaje y Gestión de Residuos

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Bélgica

- Polonia

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza por construir el contexto de demanda y las señales del ciclo de equipos en toda Europa, y esto se hace utilizando conjuntos de datos públicos que los lectores pueden verificar. Las fuentes utilizadas incluyen, por ejemplo, series de producción de la construcción y flujos comerciales de Eurostat, comunicados de la Comisión Europea sobre programas de infraestructura y transición energética, y publicaciones de la Agencia Europea de Medio Ambiente que rastrean la dirección de la política de emisiones que puede afectar la combinación de equipos.

También revisamos informes anuales de fabricantes, presentaciones a inversores y listas de precios públicas cuando están disponibles. Esto nos ayuda a establecer bandas de precios realistas por clase de equipo y a tener en cuenta las diferencias en la combinación de países. Para verificar de forma cruzada los movimientos de producción y envíos, se utilizan de forma selectiva una base de datos de envíos de importación y exportación a nivel de transacción y una suscripción de inteligencia y datos financieros de empresas, principalmente para validar tendencias direccionales y cerrar brechas evidentes en los flujos de unidades reportados. Estas fuentes se complementan con cobertura de prensa acreditada y sitios web de asociaciones que cubren la construcción, el alquiler y la utilización de equipos. Las fuentes de investigación documental mencionadas anteriormente son ilustrativas y no exhaustivas, y también se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para probar los precios, el impulso de volumen y los cambios en la combinación de productos que no son visibles de manera consistente en los conjuntos de datos públicos, y luego para confirmar qué debe tratarse como ingresos de equipos dentro del alcance en Europa. Hablamos con partes interesadas de los canales de OEM y distribuidores, flotas de alquiler, contratistas y compradores enfocados en proyectos en los principales mercados europeos, para poder verificar y ajustar los supuestos sobre utilización, el momento de reemplazo y las características premium.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | CXOs: 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 15% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El modelo central se construye con una estructura de arriba hacia abajo y de abajo hacia arriba, donde la visión de arriba hacia abajo reconstruye la demanda de equipos a partir de las señales de actividad de construcción por país y luego asigna esa demanda a los grupos de ingresos por equipos. En la práctica, mapeamos las tendencias de producción de construcción, la dirección de la inversión en infraestructura y los ciclos de reemplazo de flotas hacia la demanda de unidades, y luego convertimos las unidades en valor utilizando escalas de precios que reflejan la combinación europea.

Para mantener el modelo fundamentado, se ejecutan aproximaciones selectivas de abajo hacia arriba junto con la visión de arriba hacia abajo, como volúmenes de unidades muestreados por tipo de equipo mediante verificaciones de canal y bandas de precio de venta promedio (PVP) validadas con encuestados primarios. Algunos insumos que suelen influir en los totales son la trayectoria de la producción de construcción a nivel de país, la penetración del alquiler y la utilización en mercados clave, la proporción de equipos de movimiento de tierras frente a equipos de elevación y manejo, los cambios en la combinación impulsados por la Fase V y la electrificación, y la dirección de las tasas de financiamiento que afecta el momento de reemplazo. Cuando faltan insumos de abajo hacia arriba para países más pequeños o categorías especializadas, llenamos las brechas utilizando divisiones proporcionales basadas en las proporciones de actividad de construcción y luego revisamos los resultados con expertos.

Para la previsión, se utiliza el análisis de escenarios en torno a dos o tres trayectorias realistas, y el caso base se selecciona después de alinearlo con las expectativas de los encuestados sobre las carteras de proyectos y los precios. La evolución del PVP se maneja mediante una lógica simple pero repetible que separa el movimiento del precio de lista del cambio en la combinación, de modo que el modelo no sobreestime el crecimiento solo porque las máquinas de mayor valor toman una mayor cuota en determinados años.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras se mantengan coherentes con las señales del mundo real. Comparamos los totales del modelo con indicadores independientes como la dirección de la producción de construcción, los comentarios sobre pedidos reportados en informes públicos, y los movimientos comerciales y de envíos, y luego se revisan los valores atípicos antes de aprobar la visión final.

Si una desviación parece significativa, se vuelven a probar los supuestos que suelen impulsarla (ponderaciones por país, intensidad de la demanda de unidades y bandas de PVP), y se puede volver a contactar a los encuestados para aclaraciones. Los informes se actualizan al menos una vez al año, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como movimientos bruscos de divisas, cambios importantes de política o fluctuaciones repentinas en la actividad de construcción. Antes de la entrega, volvemos a verificar la información pública más reciente para que los clientes reciban una visión actualizada.

El tamaño del mercado europeo de equipos de construcción de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el equipo de construcción en Europa a menudo no coinciden porque cada editor toma decisiones diferentes sobre el momento, la conversión de divisas y qué se cuenta exactamente como ingresos de equipos. Las diferencias también surgen de cómo se aplican los cambios de precios, ya que un modelo puede aplicar un único factor de inflación mientras otro separa el precio de la combinación de productos.

En trabajos basados en actualizaciones, la dispersión generalmente se amplía cuando los tipos de cambio se mueven durante el año o cuando los precios de venta promedio cambian debido a la electrificación y a que los equipos conformes con la Fase V ganan cuota, por lo que una fecha de corte coherente es importante. Al revisar las bandas de precios a nivel de país cerca del lanzamiento y alinear el momento de las divisas en toda la serie, Mordor Intelligence reduce la desviación que de otro modo podría inflar los totales cuando los precios de lista y el cambio de combinación se mezclan demasiado pronto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33.97 mil millones de USD (2025) | |

| Editor de la Industria A | 46.15 mil millones de USD (2025) | Esta cifra parece utilizar una canasta de equipos más amplia y una construcción de valor más alta que puede elevar los totales, especialmente si se incluyen completamente los equipos de trituración y cribado y los equipos de ingeniería civil adyacentes, y la inflación del PVP se aplica de manera más uniforme entre tipos. |

| Editor Regional B | 52.79 mil millones de USD (2025) | Esta estimación probablemente asume un conjunto geográfico más amplio y un aumento de precios más fuerte, y también puede elevarse cuando tanto el equipo pesado como el compacto se amplían con una progresión agresiva del PVP y reinicios menos frecuentes del momento de las divisas. |

La tabla muestra que la mayor parte de la brecha se explica por lo que se cuenta como ingresos de equipos de construcción y con qué rapidez se incrementan los precios año tras año. Al mantener el alcance anclado al valor de las ventas de equipos en Europa y validar los supuestos de unidades y precios mediante verificaciones repetibles, obtenemos un valor de mercado que es más fácil de rastrear hasta insumos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de construcción en Europa en 2026?

El mercado se sitúa en 35.760 millones de USD en 2026 y se proyecta que crecerá hasta los 46.260 millones de USD en 2031 a una CAGR del 5,28%.

¿Qué tipo de maquinaria lidera la demanda?

Las excavadoras ostentan la mayor cuota del 44,78% y se prevé que continúen creciendo a medida que los modelos electrificados ganan terreno.

¿Qué impulsa el giro hacia los equipos eléctricos?

Las regulaciones de la Fase V, los límites anticipados de la Fase VI y los mandatos municipales de cero emisiones hacen de las unidades eléctricas de batería la opción preferida en obras urbanas.

¿Por qué el exceso de oferta en las flotas de alquiler es una preocupación?

Las tasas de utilización rondan el 63%, lo que obliga a las empresas de alquiler a recortar el gasto en flotas y empuja a los fabricantes a ofrecer incentivos de financiación más profundos.

¿Qué país ofrece el crecimiento más rápido hasta 2031?

Se espera que España registre una CAGR del 5,35% gracias a la reactivación de la infraestructura turística y los proyectos de energías renovables.

¿Cómo están respondiendo los OEM a la presión competitiva?

Los actores establecidos están pivotando hacia modelos centrados en servicios, mientras que los competidores chinos aprovechan la financiación cautiva y los centros de asistencia localizados para ganar cuota.

Última actualización de la página el: