Tamaño y cuota del mercado de maquinaria de construcción de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

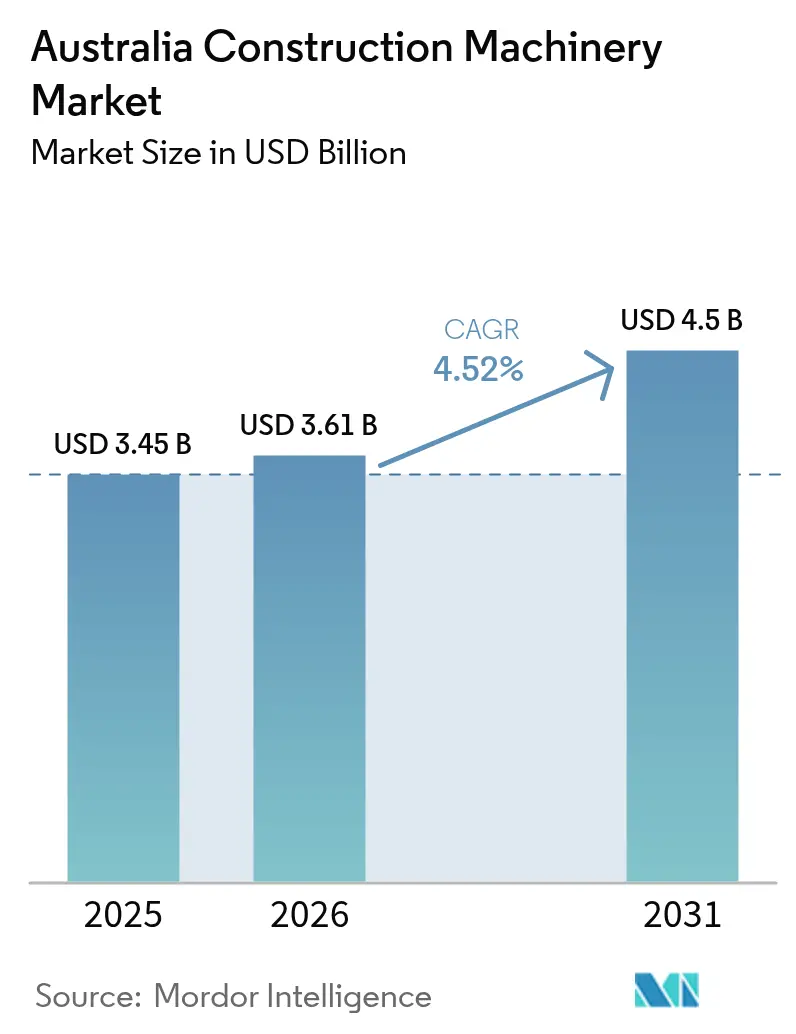

| Tamaño del mercado en el año base (2025) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

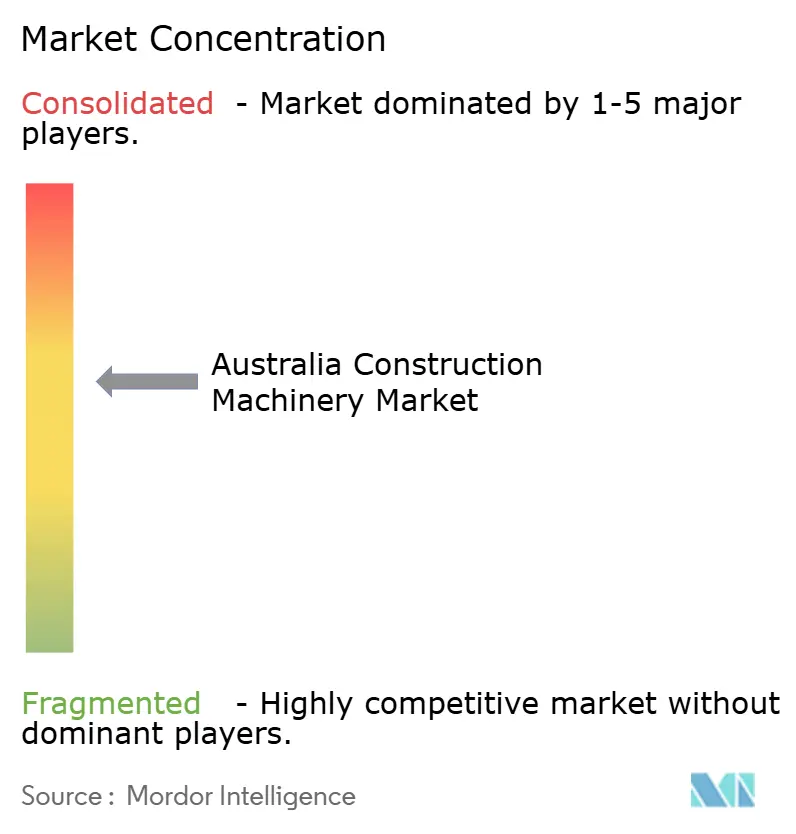

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria de construcción de Australia por Mordor Intelligence

El tamaño del mercado de maquinaria de construcción de Australia fue valorado en 3.450 millones de USD en 2025 y se estima que crecerá desde 3.610 millones de USD en 2026 hasta alcanzar los 4.500 millones de USD en 2031, a una CAGR del 4,52% durante el período de pronóstico (2026-2031). La intensa actividad minera y una cartera de infraestructura pública de miles de millones de dólares sustentan la trayectoria de crecimiento, mientras que la digitalización, la tecnología autónoma y los equipos de bajas emisiones aceleran la demanda de reemplazo. Las persistentes escaseces de mano de obra incrementan el interés en la automatización y los modelos de alquiler, y un suministro más fluido de componentes críticos estabiliza los plazos de entrega. Entretanto, el cumplimiento de normativas de emisiones y la evolución de las normas de seguridad impulsan actualizaciones aceleradas, incentivando a los fabricantes de equipos originales (OEM) a localizar el servicio y el ensamblaje. La intensidad competitiva se mantiene moderada porque los líderes globales se diferencian mediante asociaciones tecnológicas, ofertas de telemática y sólido soporte de repuestos, en lugar de recortes de precios agresivos.

Conclusiones clave del informe

- Por aplicación, el Manejo de Materiales lideró con el 47,20% de la cuota del mercado de maquinaria de construcción de Australia en 2025, mientras que el Apoyo Minero tiene previsto registrar la CAGR más rápida, del 4,62%, durante el período de pronóstico (2026-2031).

- Por tipo de maquinaria, las Topadoras de Cadenas representaron el 42,30% del tamaño del mercado de maquinaria de construcción de Australia en 2025, y se espera que las Excavadoras Hidráulicas avancen a una CAGR del 4,66% durante el período de pronóstico (2026-2031).

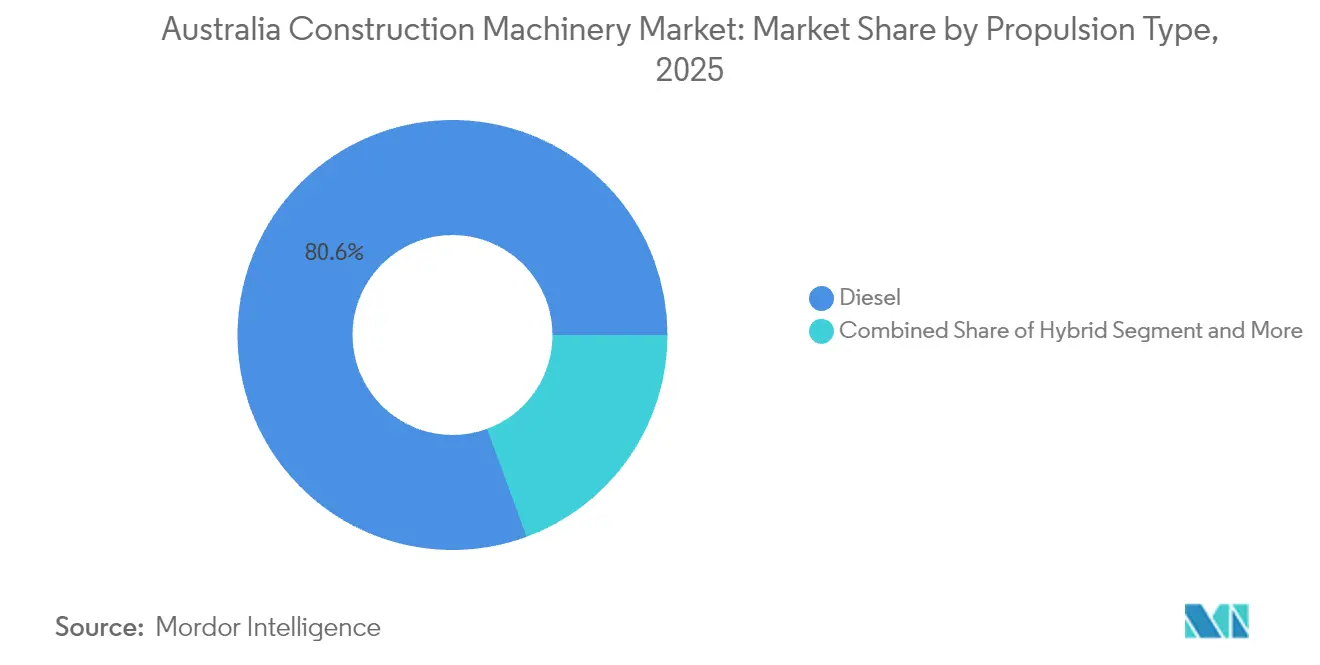

- Por propulsión, el Diésel dominó con una cuota del 80,60% en 2025, mientras que se proyecta que las unidades de Batería Eléctrica se expandan a una CAGR del 4,69% durante el período de pronóstico (2026-2031).

- Por industria del usuario final, Construcción e Infraestructura representó el 57,10% en 2025, aunque Minería y Canteras exhibe la CAGR pronosticada más alta, del 4,72%, durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria de construcción de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cartera de infraestructura gubernamental | +1.2% | Nacional, con concentración en Nueva Gales del Sur, Tasmania y Australia Occidental | Largo plazo (≥ 4 años) |

| Revitalización del superciclo minero | +1.0% | Australia Occidental, Queensland, Territorio del Norte | Mediano plazo (2-4 años) |

| Crecimiento de plataformas de alquiler y arrendamiento | +0.8% | Nacional, centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Impulso hacia maquinaria de bajas emisiones | +0.6% | Nacional, acelerado en las principales ciudades | Mediano plazo (2-4 años) |

| Equipos con capacidad autónoma para resolver la escasez de mano de obra | +0.5% | Regiones remotas, corredores mineros | Largo plazo (≥ 4 años) |

| Necesidades de elevación en construcción modular y prefabricada | +0.4% | Nacional, sectores residencial y comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de infraestructura gubernamental 2025-2030

Un programa de obras planificado en Tasmania, la expansión hidroeléctrica Snowy 2.0 y la actualización naval de HMAS Stirling proporcionan visibilidad plurianual para las flotas de movimiento de tierras, grúas y manejo de materiales. Los contratistas de primer nivel reservan capacidad de equipos con mucha antelación al inicio de las obras, lo que estabiliza el flujo de pedidos trimestrales para los OEM. La ejecución por fases del proyecto en distintos estados mitiga el riesgo de recesión regional y distribuye la demanda de repuestos, mientras que las cláusulas de contratación pública que exigen menores emisiones aceleran la renovación de flotas. Los líderes del alquiler amplían sus inventarios para capturar los picos a corto plazo, y los datos de telemática provenientes de proyectos de largo ciclo mejoran la precisión del mantenimiento predictivo, reduciendo las paradas no programadas en sitios remotos[1]"Programa de Inversión en Infraestructura," Departamento de Infraestructura del Gobierno Australiano, infrastructure.gov.au.

Revitalización del superciclo minero (mineral de hierro, litio)

Australia Occidental está consolidando su posición como centro minero global mediante el incremento de la producción de mineral de hierro y la expansión de las operaciones de litio para apoyar la cadena de suministro de baterías. Las inversiones en tecnologías avanzadas, como el proyecto Western Ridge de BHP y la automatización de camiones de acarreo de Roy Hill, ponen de relieve el enfoque de la región en la minería impulsada por la tecnología. A pesar de las caídas previstas en los precios del mineral de hierro, los operadores están actualizando sus equipos para garantizar la seguridad y el rendimiento, lo que refleja confianza en el sector de recursos. Con base en acuerdos de compra anticipada con fabricantes de baterías, los proyectos greenfield de litio adoptan excavadoras de batería eléctrica de forma anticipada para cumplir los objetivos ambientales, sociales y de gobernanza. Los OEM agrupan software de autonomía, cabinas de teleoperación y contratos de servicio de ciclo de vida, elevando los precios medios de venta[2]"Descripción general del Proyecto Western Ridge," BHP, bhp.com.

Crecimiento de las plataformas de alquiler y arrendamiento

Los constructores más pequeños y los subcontratistas sustituyen las compras de capital por alquileres de pago por uso, aumentando la utilización de flotas para los arrendadores nacionales. Los mercados digitales con plataformas de seguimiento de activos habilitadas para 4G conectan equipos inactivos con proyectos cercanos en cuestión de horas. La penetración de la telemática ha superado las dos quintas partes de las flotas de alquiler nacionales, recortando el tiempo de inactividad imprevisto en una cuarta parte y reduciendo los costos de respuesta del servicio. Los OEM amplían los programas de equipos usados certificados y el arrendamiento consecutivo para retener el valor residual y la cuota de mercado. Los bancos se orientan hacia estructuras de arrendamiento operativo, reduciendo las barreras iniciales para los contratistas que buscan nuevas licitaciones[3]"Perspectivas del mercado de alquiler 2025," Coates, coates.com.au.

Impulso hacia maquinaria de bajas emisiones / eléctrica

Las normas Euro VI Etapa C, vigentes desde noviembre de 2024, incentivan las grúas, cargadoras y miniexcavadoras de batería eléctrica en las obras metropolitanas. Las ciudades restringen el ralentí de motores diésel cerca de hospitales y escuelas, incrementando la demanda de opciones de cero ruido y cero emisiones de tubo de escape que acortan los ciclos de aprobación municipal. Las energías renovables suministran ahora más de dos tercios de la electricidad en varias minas remotas, permitiendo la carga en el sitio. La entrada de la grúa de cadenas XLC220-E de XCMG y el objetivo de Fortescue de lograr el 100% de acarreo de cero emisiones para 2030 demuestran la viabilidad comercial. Los proveedores de componentes localizan el ensamblaje de baterías para cumplir con las regulaciones de peligro en el transporte, comprimiendo los plazos de entrega.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fluctuaciones cíclicas en el gasto en materias primas y construcción | -0.8% | Nacional, regiones mineras más expuestas | Corto plazo (≤ 2 años) |

| Costos estrictos de cumplimiento de emisiones y seguridad | -0.6% | Nacional, áreas urbanas con aplicación más estricta | Mediano plazo (2-4 años) |

| Escasez de operadores calificados | -0.5% | Regiones mineras y de construcción remotas, norte de Australia | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de componentes | -0.4% | Nacional, con mayor impacto en equipos especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones cíclicas en el gasto en materias primas y construcción

La caída de los precios del mineral de hierro y del carbón ajusta los presupuestos de capital minero y retrasa la expansión de equipos, especialmente entre los operadores medianos. Los tipos de interés elevados frenan el lanzamiento de proyectos inmobiliarios comerciales, amortiguando los pedidos de grúas y equipos de movimiento de tierras en los centros urbanos. La certeza del pipeline compensa la volatilidad de los titulares, aunque los comités de adquisiciones escalonan las entregas para conservar el flujo de caja. La utilización del alquiler cae en línea con las aprobaciones de viviendas, lo que impulsa el redespliegue de flotas entre estados. No obstante, el mantenimiento obligatorio y las revisiones de seguridad sostienen una demanda básica de repuestos.

Costos estrictos de cumplimiento de emisiones y seguridad

Los sistemas de postratamiento de gases de escape Euro VI añaden hasta una quinta parte al precio de compra de nuevas máquinas, mientras que las actualizaciones de las Normas de Diseño Australiano imponen una extensa certificación. Los contratistas más pequeños retrasan las compras u optan por importaciones usadas Nivel IV Provisional, frenando el crecimiento de unidades en términos generales. Los OEM mitigan el impacto en el precio mediante garantías extendidas y garantías de consumo de combustible impulsadas por telemática que reducen el costo total de propiedad a lo largo del tiempo. Los gastos generales de formación y documentación aumentan para los distribuidores y profundizan los flujos de ingresos por servicio. La complejidad del cumplimiento acelera la consolidación del mercado porque solo los distribuidores bien capitalizados pueden mantener inventarios diversificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: el manejo de materiales domina el auge de la infraestructura

El Manejo de Materiales capturó el 47,20% de la cuota del mercado de maquinaria de construcción de Australia en 2025, ya que los megaproyectos demandan un movimiento de materiales a granel de manera continua. Se proyecta que el Apoyo Minero supere a todas las demás aplicaciones con una CAGR del 4,62%, lo que refleja el crecimiento del acarreo autónomo y la expansión de las minas de litio. El Movimiento de Tierras mantiene su relevancia con pedidos estables para la base de carreteras y la extracción de residuos de túneles. El Transporte y Acarreo se beneficia de la construcción de terminales intermodales, mientras que la Demolición y Reciclaje gana impulso gracias a los estrictos objetivos de reducción de residuos.

La prominencia del Manejo de Materiales se debe a las actualizaciones portuarias, los almacenes logísticos y los patios de construcción modular que dependen de grúas, montacargas y cintas transportadoras. Se prevé que el tamaño del mercado de maquinaria de construcción de Australia para el Apoyo Minero aumente en paralelo con el proyecto Western Ridge de BHP y las renovaciones continuas de flotas de Roy Hill. Los modelos de gemelo digital permiten a los contratistas optimizar los tiempos de ciclo, reduciendo el costo de combustible por tonelada transportada. Las empresas de alquiler amplían sus flotas de telemanipuladores de alta capacidad para atender a los constructores de prefabricados. Mientras tanto, la monitorización de carga útil en tiempo real reduce los incidentes de sobrecarga, recortando los costos de mantenimiento y las emisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de maquinaria: las excavadoras se disparan mientras las topadoras mantienen su escala

Las Topadoras de Cadenas controlaron el 42,30% del tamaño del mercado de maquinaria de construcción de Australia en 2025, impulsadas por el movimiento masivo de tierras en obras ferroviarias, viales y mineras. Se prevé que las Excavadoras Hidráulicas registren una CAGR del 4,66% hasta 2031, impulsadas por su versatilidad y los kits de reconversión autónoma. Las Cargadoras de Ruedas y los Camiones Articulados de Volteo cubren las brechas de carga y acarreo, mientras que las Grúas Torre y Móviles siguen siendo indispensables para puentes y núcleos de rascacielos.

El mercado de maquinaria de construcción de Australia se beneficia a medida que las excavadoras integran el control de pendientes y la guía tridimensional de máquinas, reduciendo el retrabajo a la mitad. Los contratistas prefieren las clases de 20-35 toneladas que pueden cambiar entre cubetas, martillos y acoplamientos en minutos. Las topadoras mantienen su importancia en los caminos de acarreo de minas remotas, donde la tracción y la capacidad de la cuchilla superan a la agilidad. El software de telemática ahora envía alertas de consumo de combustible y de ralentí a los supervisores de obra, fomentando la disciplina operacional. A pesar de los avances en automatización, el lanzamiento de la motoniveladora GR3505 de XCMG subraya la demanda continua de acabados de precisión.

Por tipo de propulsión: la transición eléctrica se acelera

Los motores diésel mantuvieron una cuota del 80,60% en 2025, aunque las unidades de Batería Eléctrica están en camino de alcanzar una CAGR del 4,69% hasta 2031. Los modelos híbridos sirven de puente entre la ansiedad por la autonomía de carga y el cumplimiento de las emisiones, mientras que los pilotos de celdas de combustible exploran el acarreo de cero emisiones en minas subterráneas. Las instalaciones de cargadores rápidos en los patios de los contratistas acortan el tiempo de recarga a menos de 90 minutos para máquinas de menos de 20 toneladas.

El mercado de maquinaria de construcción de Australia experimenta una adopción temprana donde se aplican estrictas ordenanzas de ruido, especialmente en los recintos hospitalarios de Melbourne. El menor mantenimiento —menos filtros, fluidos y piezas móviles— compensa el mayor costo de capital en un plazo de cuatro años de ciclo de trabajo. Las empresas de servicios públicos reemplazan las excavadoras de hidrante diésel para evitar la contaminación de combustible en obras de agua potable. Los criterios de contratación pública ecológica ponderan el carbono total del ciclo de vida, otorgando a las ofertas eléctricas puntuaciones preferenciales en las evaluaciones de licitación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: el crecimiento minero supera a la construcción

Construcción e Infraestructura se mantuvo dominante con el 57,10% en 2025, impulsado por las actualizaciones de transporte estatales y los corredores de energía renovable. Se prevé que Minería y Canteras registre una CAGR del 4,72%, la más alta entre los usuarios finales, a medida que los productores de mineral de hierro renuevan sus flotas y los proyectos de litio comienzan sus obras. Servicios Públicos y Petróleo y Gas sostienen un crecimiento moderado a través de obras de tuberías y subestaciones, mientras que Agricultura y Silvicultura se mecaniza gradualmente para compensar la escasez de mano de obra rural.

El sector de maquinaria de construcción de Australia también observa cómo los distribuidores de servicio amplían los diagnósticos remotos para los clientes mineros, logrando tasas de resolución en el primer intento superiores a las cuatro quintas partes. Los puentes modulares reducen la mano de obra in situ en dos quintas partes en obras civiles, pero requieren equipos de elevación más pesados. Los desarrolladores de energía renovable despliegan grúas todoterreno para segmentos de torres eólicas, ampliando la demanda estacional en las regiones costeras. Los contratistas agrícolas invierten en cargadoras compactas con protección de especificación forestal para cumplir con los mandatos de cortafuegos.

Análisis geográfico

Australia Occidental, con sus vastas operaciones de mineral de hierro y litio, lidera el país en demanda de equipos mineros, desplegando cientos de camiones autónomos en sus extensas flotas. Le sigue de cerca Queensland, impulsada por los activos desarrollos cupríferos y las importantes actualizaciones de infraestructura vial, especialmente a lo largo de la Autopista Bruce. Mientras tanto, Nueva Gales del Sur y Victoria están canalizando esfuerzos hacia cuantiosas inversiones en infraestructura, que abarcan grandes proyectos de túneles ferroviarios y ampliaciones de centros de salud. A pesar de su menor población, Tasmania está experimentando un auge del crecimiento, impulsado por una sólida cartera de proyectos, lo que genera una mayor demanda de maquinaria especializada, como grúas montadas en barcazas y camiones de acarreo de corta distancia.

Las obras de defensa en el Territorio del Norte y las plantas de procesamiento de gas elevan la demanda de topadoras de alta movilidad y cargadoras resistentes a explosiones. Australia Meridional se beneficia de las conexiones a la red de energía renovable que requieren excavadoras especializadas en tendido de cables. El Territorio de la Capital Australiana mantiene estables las actualizaciones de instalaciones gubernamentales, garantizando un nivel base de pedidos de maquinaria compacta. Las operaciones remotas dependen de la telemática por satélite para diagnosticar averías, acortando los tiempos de despacho de técnicos a pesar de las grandes distancias.

En todas las regiones, la escasez de mano de obra intensifica la dependencia de soluciones semiautónomas. Los OEM colaboran con institutos de educación superior en Perth y Brisbane para capacitar a operadores en simuladores, reduciendo las brechas de competencias. Los incentivos estatales, como el reembolso por equipos de cero emisiones de Australia Occidental, aceleran la adopción eléctrica en proyectos de rehabilitación urbana. Los costos de flete regional siguen siendo la principal barrera para la rotación rápida de flotas, aunque los centros locales de repuestos alivian el riesgo de tiempo de inactividad.

Panorama regulatorio

Australia regula la maquinaria de construcción principalmente a través de las Leyes y Reglamentos de Salud y Seguridad en el Trabajo (WHS) estatales y territoriales, respaldados por las regulaciones modelo de WHS de Safe Work Australia y los códigos de práctica estatales que cubren la maquinaria móvil y la gestión de riesgos de equipos (por ejemplo, la guía centrada en equipos utilizada por SafeWork NSW y WorkSafe Queensland). Los contratistas que trabajan en proyectos financiados a nivel federal también pueden verse influenciados por el Esquema de Acreditación de Salud y Seguridad en el Trabajo de Construcción y Edificación, que exige controles basados en sistemas para actividades de alto riesgo y maquinaria móvil.

En materia de cumplimiento técnico, el comité ME-063 de Standards Australia está alineando los requisitos nacionales de movimiento de tierras más estrechamente con las normas ISO, y la AS 20474.1:2025 establece los requisitos de seguridad vigentes para la maquinaria de movimiento de tierras (adoptando y modificando la ISO 20474-1:2017). En cuanto al suministro transfronterizo de equipos, la maquinaria importada se administra bajo el marco de la Customs Tariff Act 1995, donde se aplica un arancel típico del 5% a muchas líneas de maquinaria. Las Órdenes de Concesión Arancelaria pueden proporcionar alivio cuando no existe un equivalente fabricado en Australia, lo que influye en las decisiones de costo desembarcado para OEM, distribuidores y grandes compradores de flotas.

Análisis de la cadena de valor

La cadena de valor de la maquinaria de construcción de Australia está fuertemente liderada por las importaciones, con la fabricación de OEM globales que alimenta a las redes de distribuidores australianos y a distribuidores independientes que ofrecen ventas, repuestos y cobertura de servicio en campo en las principales ciudades y corredores mineros remotos. Los principales OEM, como Caterpillar, Komatsu, Hitachi, Volvo y Kobelco, operan a través de ecosistemas de distribuidores establecidos, mientras que especialistas e independientes (por ejemplo, CJD Equipment y Brisvegas Machinery) respaldan nichos de producto más específicos y flotas regionales. Organismos del sector como el Construction & Mining Equipment Industry Group (CMEIG) y el Crane Industry Council of Australia (CICA) influyen en la interpretación de normas, la adopción de prácticas de seguridad y las expectativas de competencia de los operadores en toda la cadena.

La creación de valor en las etapas posteriores se concentra cada vez más en servicios de ciclo de vida, incluidas estructuras de financiamiento y arrendamiento operativo, gestión de flotas de alquiler, telemática, mantenimiento planificado y reconstrucción o remanufactura de componentes. La reciente fricción en la cadena de suministro, particularmente para componentes especializados, se ha gestionado mediante mayores reservas de inventario local, abastecimiento diversificado y flujos de trabajo digitales más estrechos entre distribuidor y obra que agilizan el diagnóstico y el pedido de repuestos, algo especialmente importante para proyectos mineros y de infraestructura mayores sensibles al tiempo de actividad, dispersos en largas distancias.

Panorama competitivo

Los OEM globales Caterpillar, Komatsu y JCB mantienen ventaja de marca a través de redes de distribuidores a nivel nacional y portales integrados de repuestos. Los cinco principales actores, con Hitachi y Volvo CE, controlan alrededor de tres quintas partes del valor de las ventas unitarias, lo que indica una concentración moderada. El ensamblaje localizado de XCMG y Zoomlion, inaugurado en Melbourne durante 2024, introduce modelos de costo competitivo, intensificando el escrutinio de precios en las clases de rango medio.

Las asociaciones tecnológicas definen la diferenciación competitiva. Epiroc colabora con Fortescue en perforación autónoma, mientras que el servicio VisionLink de WesTrac integra datos de flotas mixtas en un panel unificado. Los OEM agrupan financiación, telemetría y planes de servicio extendido que garantizan porcentajes de tiempo operativo, resultando atractivos para los contratistas aversos al riesgo. Los principales arrendadores aprovechan las compras a gran escala para asegurar la prioridad de fábrica y transmiten algunos descuentos a través de tarifas de alquiler a corto plazo, presionando a los distribuidores más pequeños.

Las pruebas de estrés regulatorio en materia de emisiones y seguridad favorecen a los adoptantes tempranos con líneas de productos conformes. Los entrantes chinos aceleran las certificaciones Euro VI, mientras que los OEM japoneses promueven prototipos preparados para hidrógeno. La consolidación de distribuidores continúa, ejemplificada por la fusión en 2025 de dos sucursales regionales de Komatsu en una única tienda insignia para optimizar la capacidad del taller. Los portales digitales de clientes permiten ahora la generación de presupuestos en línea y el pedido de repuestos fuera del horario de oficina, captando a una nueva generación de gerentes de adquisiciones[4]"Informe Anual 2024," Caterpillar, caterpillar.com .

Líderes del sector de maquinaria de construcción de Australia

Hitachi Construction Machinery Co Ltd

XCMG Group

Komatsu Ltd

Caterpillar Inc.

John Deere & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La cartera de infraestructura pública y las listas formales de prioridades crean grupos de demanda identificables en transporte, servicios públicos y obras habilitantes. La Major Public Infrastructure Pipeline de Infrastructure Australia para 2024-25 a 2028-29 se valora en 242.000 millones de AUD, con el transporte representando 129.000 millones de AUD. El Presupuesto Federal 2026-27 incluye 13.500 millones de AUD para proyectos de infraestructura estatal, más un nuevo Local Infrastructure Fund de 2.000 millones de AUD para obras habilitantes de vivienda (carreteras, agua, conexiones eléctricas). Esta combinación respalda espacios en blanco para flotas de alquiler de alta utilización (movimiento de tierras, manipuladores telescópicos, maquinaria compacta) y para distribuidores que construyen logística de repuestos de entrega rápida y cobertura de servicio en campo en torno a programas multisitio.

Los programas de descarbonización y automatización minera se están traduciendo en actividad de adquisición y adaptación (retrofit), generando oportunidades para kits de autonomía, infraestructura energética en sitios y contratos de servicio liderados por OEM. En Australia Occidental, BHP y Rio Tinto lanzaron en junio de 2026 una prueba con dos camiones de acarreo eléctricos a batería en la mina de mineral de hierro Jimblebar, y EACON Mining Technology reportó en julio de 2026 operaciones autónomas de turno diurno utilizando seis camiones Komatsu HD1500 adaptados en una mina de oro de Australia Occidental. Estos programas tienden a favorecer a proveedores capaces de integrar flujos de trabajo de automatización conformes con la seguridad, telemática y planificación de mantenimiento en flotas mixtas, junto con ofertas adyacentes a la electrificación, como evaluaciones de preparación para carga y la integración de gestión de energía para patios de contratistas y operaciones remotas.

Desarrollos recientes del sector

- Julio de 2026: EACON Mining Technology inició operaciones autónomas de turno diurno utilizando seis camiones Komatsu HD1500 adaptados en una mina de oro de Australia Occidental. El movimiento destaca la demanda de vías de autonomía por adaptación que extienden la vida productiva de las flotas de acarreo en servicio, reduciendo al mismo tiempo las restricciones para los operadores en sitios remotos.

- Abril de 2026: Komatsu Australia puso en marcha su camión de acarreo autónomo de ultra clase número 1.000 a nivel mundial, equipado con el sistema FrontRunner Autonomous Haulage System. Este hito refuerza la base instalada de capacidad de acarreo autónomo en implementaciones vinculadas a Australia, respaldando los requisitos continuos de software, servicios de soporte e integración en sitio.

- Octubre de 2024: Zoomlion debutó en el mercado australiano de equipos de movimiento de tierras e inauguró su sede en Melbourne. Establecer una base local mejora la capacidad de respuesta en ventas y posventa para los compradores de flotas y aumenta la presión competitiva en las categorías de equipos de gama media, donde la cobertura de servicio y la disponibilidad de repuestos impulsan las decisiones de compra.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la demanda y oferta de maquinaria de construcción en Australia, medida en términos de ingresos para equipos utilizados en actividades de movimiento de tierras, manejo de materiales y transporte en obra.

Exclusiones del alcance: excluimos herramientas manuales y materiales de construcción en general, y también excluimos los ingresos por servicios de alquiler puro que no estén vinculados a valores de venta de maquinaria.

Descripción general de la segmentación

- Por aplicación

- Manejo de Materiales

- Movimiento de Tierras

- Transporte y Acarreo

- Apoyo Minero

- Demolición y Reciclaje

- Por tipo de maquinaria

- Excavadoras Hidráulicas

- Cargadoras de Ruedas

- Topadoras de Cadenas

- Camiones Articulados de Volteo

- Motoniveladoras

- Miniexcavadoras y Cargadoras Compactas de Orugas

- Grúas Torre y Móviles

- Por tipo de propulsión

- Diésel

- Híbrido

- Totalmente Eléctrico

- Celda de Combustible de Hidrógeno (piloto)

- Por industria del usuario final

- Construcción e Infraestructura

- Minería y Canteras

- Agricultura y Silvicultura

- Servicios Públicos y Petróleo y Gas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos sólida sobre la actividad de construcción en Australia y las señales de demanda de maquinaria. Nos basamos en fuentes públicas como la Australian Bureau of Statistics para la producción e inversión en construcción, las publicaciones de la cartera de Infrastructure Australia para la actividad de proyectos, y comunicados de estilo comercial de Austrade para orientación sobre flujos de bienes de capital. La dirección de importaciones y exportaciones se verifica además utilizando estadísticas oficiales de aduanas y aranceles, lo que nos ayuda a comprender la combinación de máquinas entrantes y la presión de precios.

Para mantener el modelo fundamentado, también revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa creíble sobre ciclos de reemplazo de flotas, redes de distribuidores y plazos de entrega. Las bases de datos de patentes se utilizan de manera limitada para rastrear dónde están aumentando las solicitudes relacionadas con electrificación y automatización (lo que ayuda con los supuestos de adopción tecnológica). Además, se utiliza selectivamente una suscripción paga para registros de importación y exportación a nivel de envío, con el fin de validar el movimiento de categorías por tipo de máquina. Estas son solo fuentes representativas, y la lista no es exhaustiva, ya que también se consultaron muchos otros conjuntos de datos y documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para verificar la coherencia de los indicadores documentales y convertirlos en datos de mercado utilizables. Hablamos con equipos de OEM y distribuidores, operadores de alquiler y flotas, y grandes contratistas para confirmar los tamaños de pedido típicos, la evolución de precios y cómo difiere la demanda según el tipo de proyecto en toda Australia.

Las discusiones también nos ayudan a poner a prueba los supuestos sobre el momento de reemplazo, la penetración de accesorios y la dirección de los nuevos tipos de propulsión, y luego volvemos a verificar cualquier variación importante mediante llamadas de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 20% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

La construcción central utiliza una estructura de arriba hacia abajo y de abajo hacia arriba, en la que los grupos de demanda nacionales de equipos de construcción y minería se reconstruyen a partir de tasas de penetración de maquinaria, ciclos de reemplazo y la evolución del precio medio de venta para las principales clases de equipos, y luego los totales se dividen en las agrupaciones de maquinaria cubiertas. Una vez lista esa visión, se corrobora con verificaciones selectivas de abajo hacia arriba, como las ventas efectivas de distribuidores muestreadas, la dirección de las categorías de importación y una lógica simple de precio medio de venta por volumen para algunas máquinas de alto peso, y los totales se ajustan si la brecha sigue siendo relevante.

Los factores relevantes en Australia incluyen los inicios de proyectos civiles y de infraestructura, el gasto de capital y el gasto de mantenimiento en minería, las señales de utilización de equipos y antigüedad de flotas, los cambios en la combinación de importaciones por tipo de máquina, y el momento de adopción de emisiones o electrificación cuando es visible en las adquisiciones. Las previsiones se elaboran mediante análisis de escenarios anclados al calendario de la cartera de construcción y a indicadores macroeconómicos, y luego se ajustan utilizando retroalimentación primaria sobre plazos de entrega, descuentos y sentimiento de licitación. Cuando faltan elementos de abajo hacia arriba para categorías más pequeñas, aplicamos divisiones basadas en ratios vinculadas a la clase de máquina observable más cercana y validamos las participaciones de la división mediante entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que los totales no dependan de un solo conjunto de datos. Los analistas comparan el resultado del mercado modelado con señales independientes, como las tendencias de producción de construcción, la dirección de las importaciones en categorías de equipos pesados y los comentarios reportados sobre el retraso de pedidos de distribuidores, y luego cualquier variación importante se revisa línea por línea.

Si una variación no puede explicarse por un desencadenante conocido, como cambios de política, reordenación de prioridades de grandes proyectos o restricciones de suministro, revisamos los supuestos y volvemos a contactar a las fuentes para confirmar qué cambió. Cada informe se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando un evento significativo modifica la demanda, los precios o la disponibilidad. Antes de la entrega, se completa una revisión final por parte del analista para que los clientes reciban la visión más actualizada.

Tamaño del mercado australiano de maquinaria de construcción de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes editoriales a menudo muestran valores de mercado distintos para este mercado porque no siempre consideran el mismo conjunto de equipos, y también pueden anclar sus supuestos de precios y calendario a años diferentes. El momento de conversión de divisas, el tratamiento de la actividad de alquiler y la forma en que las importaciones se asignan a las clases de equipos pueden influir en el número final.

Algunas cifras publicadas parecen combinar usos de equipos pesados adyacentes y maquinaria industrial más amplia, lo que eleva el total, y también pueden aplicar una tasa de crecimiento uniforme sin volver a verificar el comportamiento de utilización y reemplazo. Para Mordor Intelligence, el total se construye a partir de clases de máquinas de construcción definidas, vinculadas a indicadores de demanda de construcción y minería de Australia, y se excluyen las categorías amplias de equipos industriales y los ingresos exclusivamente de servicios sin equipo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3.45 B (2025) | |

| Consultora Global A | USD 8.20 B (2024) | Utiliza una definición más amplia de maquinaria de construcción que puede incluir categorías de equipos pesados adyacentes, y está anclada a un año base diferente, con visibilidad limitada sobre cómo se tratan los elementos de alquiler y servicio en el resumen publicado. |

| Editorial del Sector B | USD 2.79 B (2023) | Anclado a un año base anterior y a una visión de demanda más restringida que puede subestimar la evolución de precios y el cambio en la combinación de equipos, y el resumen público ofrece menos verificaciones sobre la combinación de importaciones y los supuestos del ciclo de reemplazo. |

La dispersión entre las cifras proviene principalmente de la amplitud del alcance y la elección del año base, seguido de cómo se actualizan los precios y los ciclos de reemplazo. Nuestros pasos mantienen cada dato rastreable a señales observables de construcción y minería, lo que facilita la reverificación del número final a medida que cambian las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de maquinaria de construcción de Australia?

Se sitúa en 3.610 millones de USD en 2026 y se proyecta que alcance los 4.500 millones de USD en 2031.

¿Qué tipo de maquinaria crece más rápido en Australia?

Se prevé que las Excavadoras Hidráulicas registren una CAGR del 4,66% durante el período de pronóstico (2026-2031) debido a su versatilidad y las mejoras de autonomía.

¿Cuán grande es la oportunidad para los equipos de construcción de batería eléctrica en Australia?

Se espera que las máquinas de batería eléctrica crezcan a una CAGR del 4,69% durante el período de pronóstico (2026-2031), a medida que las normas Euro VI entren en vigor.

¿Qué sector de usuario final impulsará la demanda futura de equipos?

Minería y Canteras muestra el mayor crecimiento, con una CAGR del 4,72% durante el período de pronóstico (2026-2031), impulsada por proyectos de litio y mineral de hierro.

¿Por qué se están expandiendo los modelos de alquiler y arrendamiento?

Los contratistas buscan flexibilidad de capital y aprovechan plataformas habilitadas por telemática que aumentan la utilización de flotas y reducen el tiempo de inactividad.

Última actualización de la página el: