Tamaño y Participación del Mercado de Tratamiento de la Enfermedad Degenerativa del Disco

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

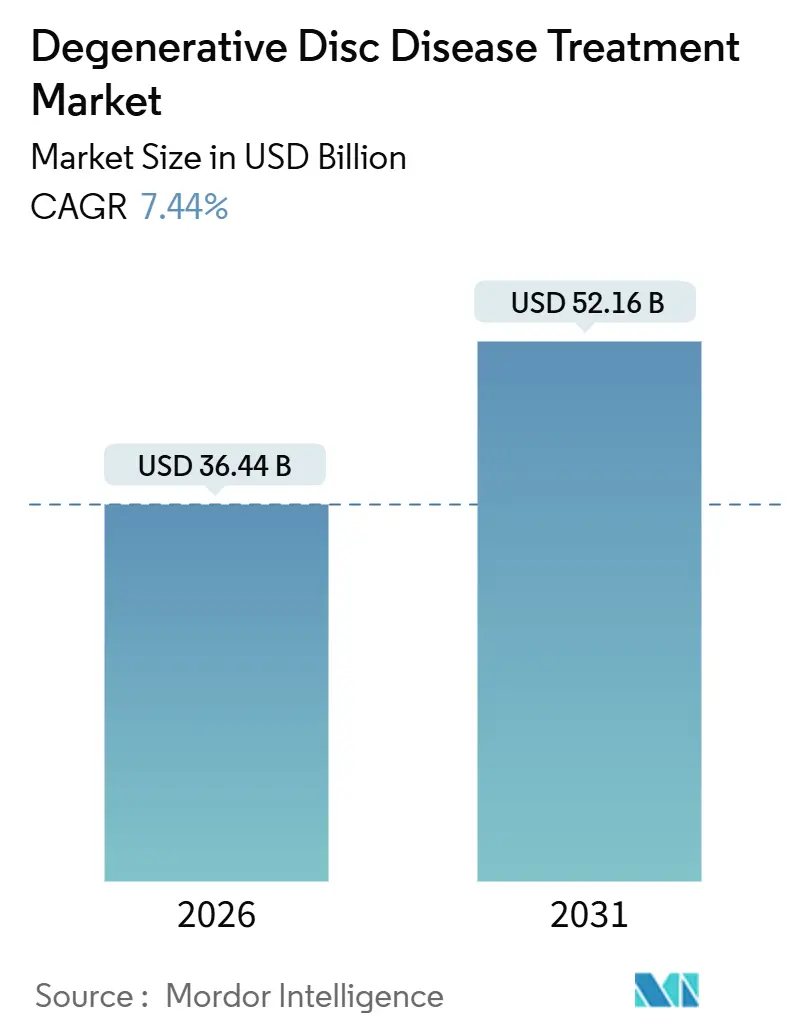

| Tamaño del Mercado (2026) | 36.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

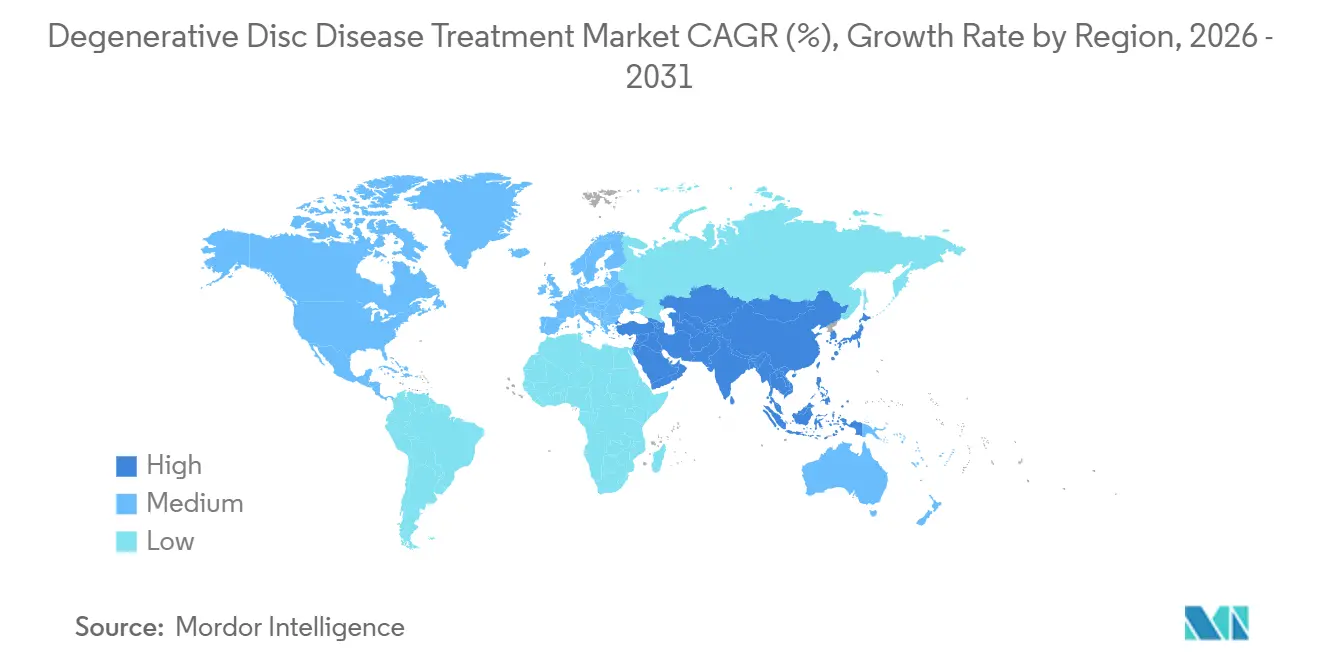

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad Degenerativa del Disco por Mordor Intelligence

El tamaño del Mercado de Tratamiento de la Enfermedad Degenerativa del Disco se estima en USD 36,44 mil millones en 2026, y se espera que alcance USD 52,16 mil millones en 2031, a una CAGR del 7,44% durante el período de pronóstico (2026-2031).

La demanda está aumentando a medida que el envejecimiento de la población y los estilos de vida sedentarios incrementan la incidencia mundial del dolor lumbar, mientras que los pagadores presionan a los proveedores para que favorezcan intervenciones de menor estancia hospitalaria y basadas en el valor. Los procedimientos quirúrgicos siguen dominando los ingresos, aunque las opciones no quirúrgicas —especialmente los programas de rehabilitación digital y los biológicos de base celular— crecen más rápido a medida que las recientes reformas de reembolso recompensan la preservación del movimiento y la atención sin opioides.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios 2025," CMS, cms.gov Los fabricantes de dispositivos se apoyan en la navegación guiada por inteligencia artificial y en plataformas robóticas para proteger los márgenes, mientras que los nuevos participantes en medicina regenerativa atraen a pacientes de mediana edad que desean mantenerse activos sin hardware permanente. El crecimiento geográfico está liderado por Asia-Pacífico, donde la aceleración en la aprobación de dispositivos y la ampliación de la cobertura del seguro público están desbloqueando una demanda previamente insatisfecha.[2]Ministerio de Salud, Trabajo y Bienestar, "Libro Blanco sobre Salud y Bienestar 2024," MHLW, mhlw.go.jp Los principales riesgos incluyen los topes de precios derivados de la contratación centralizada, la entrada de implantes falsificados en regiones de bajos ingresos y las persistentes brechas de evidencia para ciertos sistemas de preservación del movimiento.

Conclusiones Clave del Informe

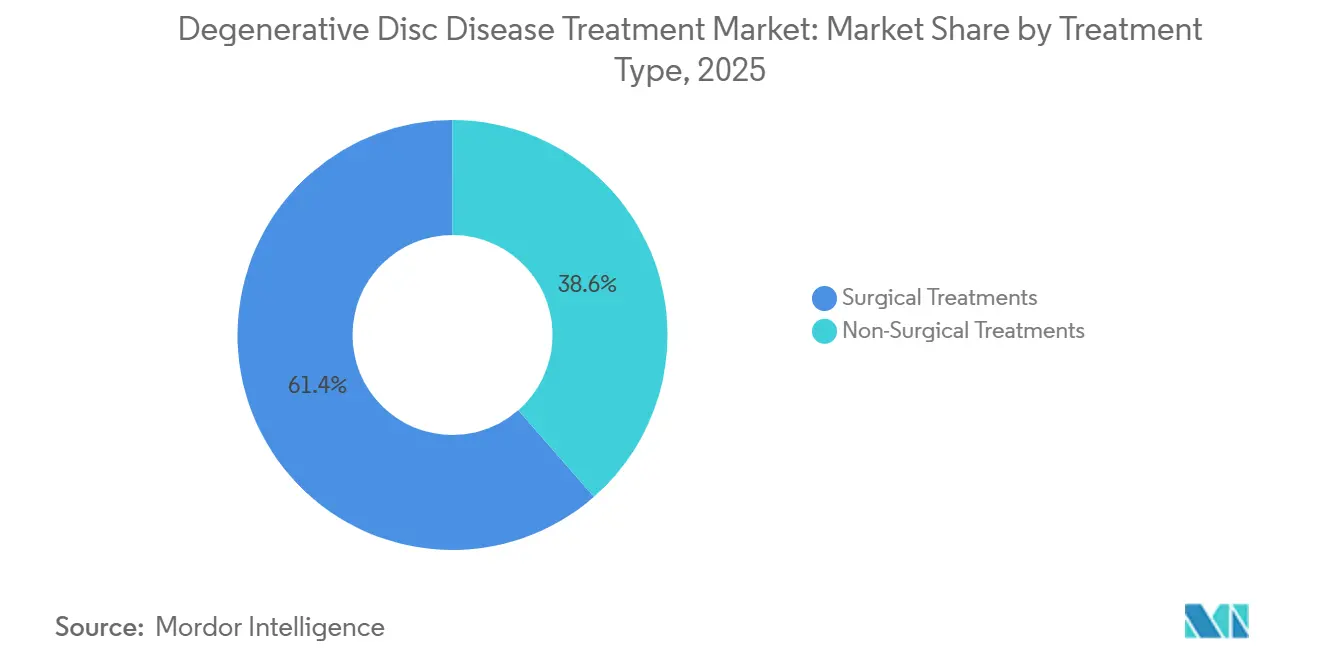

- Por tipo de tratamiento, los procedimientos quirúrgicos retuvieron el 61,44% de la participación en ingresos en 2025, mientras que se prevé que las modalidades no quirúrgicas se expandan a una CAGR del 9,54% hasta 2031, la más alta entre todas las categorías de tratamiento.

- Por tipo de producto, los dispositivos e implantes representaron el 43,67% de las ventas de 2025, pero se proyecta que los biológicos crezcan a una CAGR del 11,84%, superando a todos los demás segmentos de productos hasta 2031.

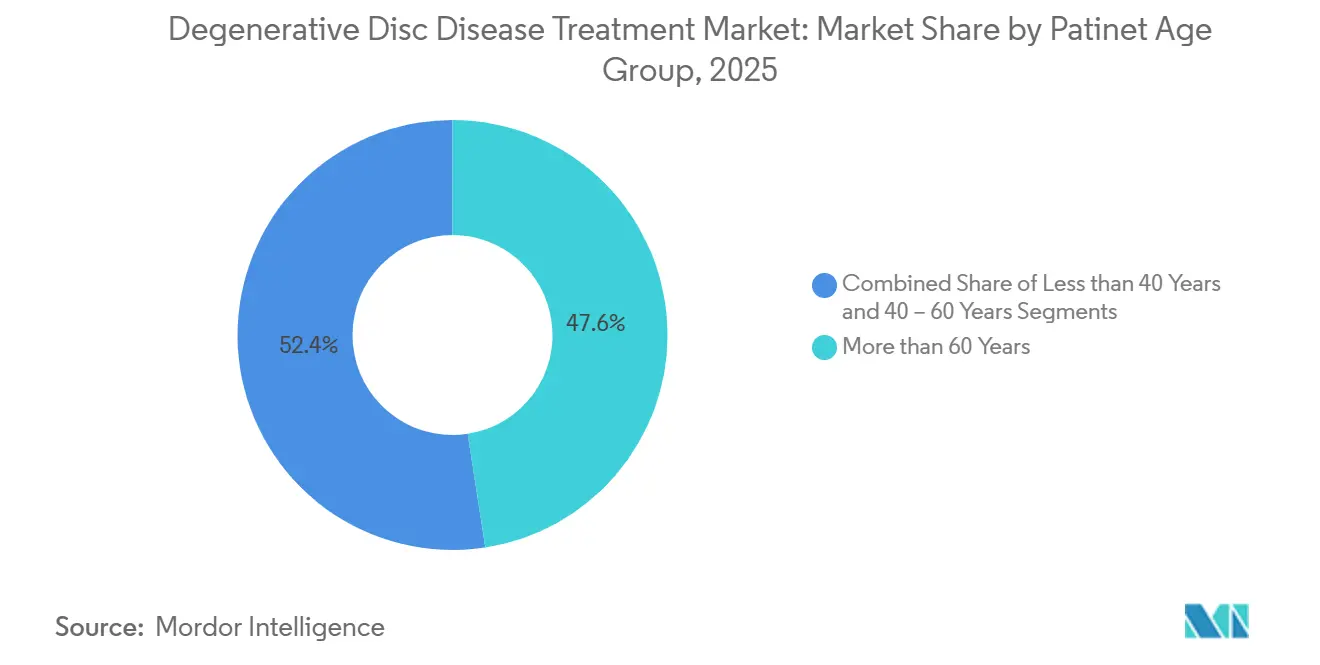

- Por grupo de edad del paciente, los individuos mayores de 60 años representaron el 47,57% de la demanda de 2025, mientras que el grupo de 40 a 60 años registrará una CAGR del 9,32%, la tasa de crecimiento más alta entre los grupos de edad.

- Por usuario final, los hospitales generaron el 54,25% de los ingresos de 2025, aunque se espera que los centros quirúrgicos ambulatorios se expandan a una CAGR del 10,67%, captando el mayor desplazamiento incremental de volumen.

- Por geografía, América del Norte controló el 36,16% de los ingresos de 2025; sin embargo, se proyecta que Asia-Pacífico lidere el crecimiento regional con una CAGR del 9,44% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad Degenerativa del Disco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población Mundial y Aumento de la Prevalencia de Trastornos Lumbares | +1.8% | Global, más pronunciado en Japón, Alemania, Italia | Largo plazo (≥ 4 años) |

| Tendencia hacia Procedimientos Espinales Mínimamente Invasivos | +1.5% | América del Norte, núcleo de la UE, zonas urbanas de Asia-Pacífico | Mediano plazo (2–4 años) |

| Reformas de Reembolso Favorables en Mercados Principales | +1.2% | Estados Unidos, Alemania, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Comercialización de Biológicos Regenerativos | +1.0% | América del Norte, UE, adopción temprana en Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Sistemas de Navegación Espinal Guiados por Inteligencia Artificial Emergentes | +0.9% | América del Norte, Europa Occidental, hospitales seleccionados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Plataformas de Rehabilitación Digital en el Hogar que Reducen la Demanda Quirúrgica | +0.7% | Estados Unidos, Reino Unido, Países Nórdicos, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población Mundial y Aumento de la Prevalencia de Trastornos Lumbares

La Organización Mundial de la Salud confirma que el dolor lumbar sigue siendo la principal carga de enfermedad no fatal y pronostica que los casos aumentarán de 619 millones en 2020 a 843 millones en 2050. Japón espera que los ciudadanos de 65 años o más alcancen el 30% de la población para 2030, lo que ya ha impulsado un aumento del 22% en los procedimientos de columna lumbar entre 2020 y 2025. El plan de seguro nacional de India reporta degeneración discal en el 18% de las reclamaciones ortopédicas, lo que subraya las necesidades insatisfechas en los países de ingresos medios. Los pagadores están priorizando intervenciones que acorten la recuperación y limiten la cirugía de revisión, lo que beneficia a los implantes de preservación del movimiento y a los biológicos emergentes. A medida que la longevidad se expande en todas las regiones, el mercado de tratamiento de la enfermedad degenerativa del disco debería experimentar una base duradera de demanda vinculada a la edad.

Tendencia hacia Procedimientos Espinales Mínimamente Invasivos

Las técnicas endoscópicas y percutáneas están reduciendo la duración de la estancia hospitalaria, las tasas de infección y los reingresos. Un metaanálisis de 2024 publicado en Spine mostró que la discectomía endoscópica biportal unilateral redujo las estancias hospitalarias en un 40% en comparación con la cirugía abierta.[3]Jae Hwan Lee, "Discectomía Endoscópica Biportal Unilateral Versus Microdiscectomía Abierta: Un Metaanálisis," Spine, journals.lww.com La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 14 sistemas de implantes mínimamente invasivos en 2025, mientras que los ingresos de los centros quirúrgicos ambulatorios de los Estados Unidos por laminotomía percutánea se multiplicaron por 20 entre 2018 y 2023. Las aseguradoras prefieren estos enfoques bajo pagos agrupados, acelerando la adopción en centros urbanos de todo el mundo.

Reformas de Reembolso Favorables en Mercados Principales

La política está evolucionando del volumen al valor. El Sistema de Pago Prospectivo para Pacientes Ambulatorios de los Estados Unidos de 2025 aumentó las tarifas de los centros quirúrgicos ambulatorios en un 2,9% e introdujo códigos para la analgesia sin opioides. Alemania ahora exige prueba de 12 semanas de atención conservadora antes de reembolsar la fusión, lo que ha duplicado la utilización de la fisioterapia desde 2023. Australia vincula el pago a las puntuaciones funcionales a 12 meses a través del registro ePPOC. Estas reformas recompensan las tecnologías que ofrecen resultados duraderos y penalizan el hardware con alta tasa de revisión, orientando a los médicos hacia los biológicos y los dispositivos de preservación del movimiento.

Comercialización de Biológicos Regenerativos

La terapia celular inyectable de DiscGenics completó la inscripción en la Fase 2 en 2024, registrando una ganancia de 2,1 puntos en el Índice de Discapacidad de Oswestry a los seis meses frente al control con solución salina. El producto celular alogénico de Mesoblast mostró una durabilidad positiva a 24 meses y apunta a una solicitud de licencia de biológicos en 2027. Europa ahora permite la aprobación condicional basada en datos a 12 meses para necesidades insatisfechas, lo que podría acelerar las introducciones. Si el precio se mantiene por debajo de USD 25.000 por dosis, los modelos de salud económica sugieren que los biológicos podrían capturar hasta el 20% del volumen quirúrgico al diferir la implantación de hardware en pacientes más jóvenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Tratamiento y Presión sobre los Precios | -1.1% | Estados Unidos, Alemania, Japón | Mediano plazo (2–4 años) |

| Obstáculos Regulatorios para Biológicos Novedosos | -0.8% | América del Norte, UE, adopción más lenta en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Evidencia Limitada a Largo Plazo para Implantes de Preservación del Movimiento | -0.5% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Aumento de Implantes Espinales Falsificados | -0.3% | Asia del Sur, África Subsahariana, partes de América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Tratamiento y Presión sobre los Precios

El Arancel de Honorarios Médicos de los Estados Unidos para 2026 propone una reducción del factor de conversión del 2,8%, recortando aproximadamente USD 400 del reembolso por fusión lumbar. El comité conjunto de Alemania declaró que los dispositivos de artroplastia total de disco con precios superiores a EUR 8.000 (USD 8.720) no son rentables, comprimiendo los precios regionales. Japón redujo el pago por disco artificial cervical en un 12% en abril de 2025, citando escasos resultados a 10 años. Estas medidas comprimen los márgenes de los fabricantes y aceleran la consolidación.

Obstáculos Regulatorios para Biológicos Novedosos

La guía de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2024 exige datos de durabilidad a 24 meses y datos de altura discal basados en resonancia magnética, extendiendo los ensayos hasta dos años y añadiendo USD 15 millones a los costos. Europa requiere 15 años de vigilancia poscomercialización para terapias avanzadas, lo que llevó a Kuros Biosciences a pausar su estudio europeo en 2025. Las empresas con abundantes recursos pueden cumplir, pero los innovadores más pequeños corren el riesgo de estancarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Modalidades No Quirúrgicas Ganan Terreno a Pesar del Dominio Quirúrgico

Los procedimientos quirúrgicos generaron el 61,44% de los ingresos de 2025, aunque están proyectados para crecer solo al 7,2%, por debajo de la CAGR general del mercado de tratamiento de la enfermedad degenerativa del disco. Se proyecta que las modalidades no quirúrgicas aumenten un 9,54%, impulsadas por los incentivos de los pagadores para la atención conservadora. La fusión sigue siendo el principal procedimiento quirúrgico, pero un estudio de 2024 del Spine Journal que siguió a 1.200 pacientes encontró que la artroplastia total de disco ofreció un alivio del dolor equivalente con un 22% menos de degeneración del segmento adyacente. La cirugía endoscópica, aún por debajo del 10% del volumen quirúrgico, está floreciendo en entornos ambulatorios donde los tiempos de caso más cortos amplían el rendimiento. La microdiscectomía enfrenta presión de reembolso a medida que los contratos de paquetes penalizan los reingresos. En el lado conservador, los límites de dosis de opioides de los Centros para el Control y la Prevención de Enfermedades han impulsado el interés en agentes sin opioides como el tanezumab, que aguarda la aprobación de la Administración de Alimentos y Medicamentos.

La fisioterapia es ahora un elemento de control de acceso, con Alemania exigiendo 12 semanas de atención conservadora documentada antes de la autorización de fusión, duplicando la utilización desde 2023. Las inyecciones de células madre están atrayendo financiamiento de capital de riesgo; DiscGenics aseguró USD 10 millones en 2024 para avanzar en su programa de Fase 2. El tamaño del mercado de tratamiento de la enfermedad degenerativa del disco para la atención no quirúrgica está, por tanto, preparado para expandirse más rápidamente a medida que las estrategias de secuenciación retrasan o evitan la intervención operatoria.

Por Tipo de Producto: Los Biológicos Superan a los Dispositivos en la Prima de Innovación

Los dispositivos e implantes aportaron el 43,67% de los ingresos de 2025, pero su CAGR del 6,8% apunta a la mercantilización, mientras que se proyecta que los biológicos suban un 11,84%, el mayor crecimiento a nivel de producto. Los discos artificiales obtuvieron indicaciones ampliadas en 2025, abriendo casos de uso multinivel. Sin embargo, los precios del hardware de fijación siguen cayendo; MedPAC informa que los costos de adquisición de implantes para fusión lumbar cayeron un 14% de 2020 a 2024. Los sustitutos de injerto óseo ya reemplazan al autoinjerto en el 60% de los casos, y el Injerto Óseo Infuse de Medtronic por sí solo superó los USD 700 millones en ventas en 2025.

Los productos de base celular enfrentan una supervisión estricta, pero prometen retornos premium. La participación de mercado de tratamiento de la enfermedad degenerativa del disco para los biológicos podría aumentar rápidamente una vez que las terapias de primera generación aseguren datos de resultados duraderos. Los productos farmacéuticos siguen representando una cuarta parte de los ingresos, aunque la inminente llegada de analgésicos sin opioides de alto precio probablemente bifurcará la categoría en genéricos de bajo costo y marcas especializadas. El software de navegación y los terapéuticos digitales completan el segmento de "Otros" y se están expandiendo a tasas de dos dígitos después de que CMS permitiera la facturación separada para la planificación quirúrgica con inteligencia artificial en 2025.

Por Grupo de Edad del Paciente: El Grupo de Mediana Edad Impulsa el Crecimiento

Los individuos mayores de 60 años representaron el 47,57% de la demanda de 2025, pero el segmento de 40 a 60 años crecerá más rápido al 9,32% hasta 2031, ya que los empleadores se centran en resultados rápidos de reincorporación al trabajo. Un estudio de 2024 de JAMA Network Open mostró que los trabajadores de entre 45 y 55 años regresaron a sus funciones completas seis semanas antes con la artroplastia de disco frente a la fusión, lo que se traduce en un ahorro de productividad de USD 12.000 por caso. Los pacientes menores de 40 años tienen un número absoluto menor, pero registran una tasa de crecimiento del 8,1% debido a la degeneración temprana vinculada a los estilos de vida sedentarios.

Alemania ahora exige segundas opiniones de especialistas en preservación del movimiento para candidatos a fusión menores de 50 años, orientando a los pacientes más jóvenes hacia los discos artificiales. Para los adultos mayores, la decisión de cobertura nacional de los Estados Unidos de 2025 endureció los criterios de fusión, dirigiendo a muchos hacia la atención no quirúrgica. El tamaño del mercado de tratamiento de la enfermedad degenerativa del disco para adultos de mediana edad está preparado para expandirse más rápidamente, atrayendo biológicos premium y soluciones de preservación del movimiento.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan la Migración hacia el Ámbito Ambulatorio

Los hospitales produjeron el 54,25% de los ingresos de 2025, aunque se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 10,67% a medida que los pagadores dirigen los casos hacia sitios de menor costo. MedPAC registró un aumento de 20 veces en los ingresos por laminotomía percutánea en centros quirúrgicos ambulatorios de 2018 a 2023. Las clínicas ortopédicas integradas están ganando participación al combinar imágenes, terapia y cirugía, registrando costos de episodio un 15% más bajos que la atención hospitalaria en un estudio de caso de la Academia Estadounidense de Cirujanos Ortopédicos de 2024.

Los centros quirúrgicos ambulatorios reflejan cada vez más la capacidad hospitalaria; el 42% había instalado guía robótica para 2025, frente al 18% en 2023. CMS añadió 11 procedimientos de columna a la lista de centros quirúrgicos ambulatorios en 2025, incluida la fusión lumbar de dos niveles, lo que probablemente desplazará 25.000 casos por año para 2027. Los hospitales están formando empresas conjuntas de centros quirúrgicos ambulatorios para retener los ingresos procedimentales, mientras que las clínicas ortopédicas aprovechan sus superiores puntuaciones de experiencia del paciente para ganar contratos con los pagadores.

Análisis Geográfico

América del Norte capturó el 36,16% de las ventas de 2025, pero la creciente presión sobre los precios mantiene su CAGR pronosticada en el 6,8%. La norma de pacientes ambulatorios de los Estados Unidos de 2025 favorece los procedimientos mínimamente invasivos y la rehabilitación digital mediante códigos separados sin opioides. Los proyectos piloto de pago agrupado de Canadá en Ontario y Columbia Británica lograron un ahorro de costos del 18% frente al pago por servicio en 2024, principalmente por reducciones en implantes y duración de la estancia. Los hospitales privados mexicanos reportaron un crecimiento del 22% en pacientes internacionales de columna durante 2024, mientras que las instalaciones públicas enfrentan restricciones de austeridad. La pregunta estratégica de la región es si el pago basado en el valor deprimirá los márgenes de los dispositivos más rápido de lo que la innovación puede forjar nuevas categorías premium.

Se proyecta que Asia-Pacífico crezca un 9,44%, el ritmo regional más rápido. China redujo los precios de los implantes espinales en un 60% mediante la contratación centralizada en 2024, aunque amplió el acceso al seguro a 200 millones de beneficiarios adicionales. El plan de India ahora cubre a 550 millones de ciudadanos, con la degeneración discal ocupando el tercer lugar entre las reclamaciones ortopédicas. Japón aceleró las aprobaciones de dispositivos mínimamente invasivos al permitir la autorización condicional basada en evidencia a 12 meses. Corea del Sur otorgó la primera licencia condicional para una terapia de disco de base celular en 2025. Australia vincula el reembolso a los resultados a 12 meses a través de ePPOC, recompensando los dispositivos de preservación del movimiento con menores tasas de revisión. El rápido crecimiento del volumen plantea riesgos de control de calidad, destacados por la alerta de la Organización Mundial de la Salud de 2024 sobre implantes falsificados en Asia del Sur.

Europa está preparada para crecer. Las evaluaciones clínicas conjuntas bajo el reglamento 2021/2282 exigen evidencia del mundo real más sólida; la revisión de rentabilidad de Alemania ya comprimió los precios de los discos artificiales. El mandato de la vía digital del Servicio Nacional de Salud del Reino Unido redujo las derivaciones quirúrgicas en un 14% en su primer año. Francia ahora requiere cambios de Modic basados en resonancia magnética antes de aprobar el reembolso de la fusión. El registro de Italia reveló variación en los resultados entre regiones, lo que impulsó esfuerzos de centros de excelencia. Oriente Medio y África crecen a medida que las naciones del Consejo de Cooperación del Golfo añaden vías de atención planificada para la columna; la estrategia de Arabia Saudita de 2024 incluye paquetes de atención responsable. América del Sur se expande, liderada por Brasil, cuyo regulador autorizó seis nuevos dispositivos de fijación en 2024.

Panorama Competitivo

El mercado de tratamiento de la enfermedad degenerativa del disco está moderadamente concentrado. Los actores establecidos defienden los márgenes integrando la navegación con inteligencia artificial; el sistema AiBLE con Mazor X Stealth de Medtronic redujo el tiempo operatorio en 18 minutos en 2024, mejorando la economía de los pagos agrupados. El ExcelsiusGPS de Globus Medical superó los 100.000 casos en 2025, y los hospitales participantes redujeron los costos de implantes en un 12% al disminuir las revisiones. Las oportunidades de espacio en blanco se encuentran en los sistemas de preservación del movimiento y los terapéuticos digitales: Hinge Health registró un 62% de evitación de cirugía a los 12 meses, ganando mandatos de tres grandes aseguradoras de los Estados Unidos.

Los nuevos participantes en medicina regenerativa proponen una propuesta de valor diferente. La terapia celular de DiscGenics y el producto alogénico de Mesoblast registraron datos positivos en etapa intermedia, con el objetivo de diferir o eliminar el hardware en pacientes más jóvenes. Los Centros para el Control y la Prevención de Enfermedades estiman el gasto musculoesquelético de los Estados Unidos en USD 635 mil millones en 2024, lo que da a los pagadores razones para respaldar opciones duraderas y menos invasivas. Las solicitudes de patentes para algoritmos de navegación espinal aumentaron un 34% de 2022 a 2024, lo que subraya la inversión en diferenciación de software. Las empresas capaces de verificar los resultados a largo plazo a través de registros obtienen precios premium; las que dependen del hardware de consumo masivo enfrentan erosión de precios a medida que las organizaciones de compras grupales consolidan la demanda.

Líderes de la Industria de Tratamiento de la Enfermedad Degenerativa del Disco

Medtronic

Globus Medical

Johnson & Johnson Services LLC

Stryker

HIGHRIDGE Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El Dr. Todd H. Lanman presentó los datos del IDE del Disco Synergy a 24 meses, mostrando mejoras significativas en el dolor y la función en comparación con la fusión cervical anterior con discectomía e instrumentación en la 7.ª Cumbre de Artroplastia de Columna de DOCS Health.

- Octubre de 2025: Centinel Spine recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para dos niveles de los dispositivos de reemplazo total de disco cervical prodisc C Vivo y prodisc C SK, ampliando las indicaciones a la reconstrucción de C3 a C7.

- Julio de 2025: Highridge Medical obtuvo la licencia de los derechos en los Estados Unidos para el disco lumbar activL e inició la producción nacional antes del lanzamiento previsto para finales de 2025.

- Enero de 2025: Proprio Vision obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para su sistema de navegación guiado por inteligencia artificial Paradigm, con una precisión del 99% en la colocación de tornillos en 342 casos.

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad Degenerativa del Disco

La Enfermedad Degenerativa del Disco se trata mediante métodos no quirúrgicos como la fisioterapia, medicamentos y cambios en el estilo de vida, reservándose la cirugía para los casos graves. El objetivo es reducir la inflamación, fortalecer los músculos y mejorar la movilidad para aliviar los síntomas.

El Informe del Mercado de Tratamiento de la Enfermedad Degenerativa del Disco está segmentado por Tipo de Tratamiento, Tipo de Producto, Grupo de Edad del Paciente, Usuario Final y Geografía. Por Tipo de Tratamiento, el mercado se segmenta en No Quirúrgico y Quirúrgico. Por Tipo de Producto, el mercado se segmenta en Dispositivos e Implantes, Biológicos, Productos Farmacéuticos y Otros. Por Grupo de Edad del Paciente, el mercado se segmenta en Menos de 40 Años, 40 a 60 Años y Más de 60 Años. Por Usuario Final, el mercado se segmenta en Hospitales, Clínicas Ortopédicas Especializadas, Centros Quirúrgicos Ambulatorios y Centros de Rehabilitación. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tratamientos No Quirúrgicos | Terapia Farmacológica |

| Fisioterapia | |

| Terapia con Células Madre | |

| Tratamientos Quirúrgicos | Fusión Espinal |

| Artroplastia Total de Disco | |

| Microdiscectomía | |

| Cirugía Espinal Endoscópica |

| Dispositivos e Implantes | Discos Artificiales |

| Dispositivos de Fijación Espinal | |

| Biológicos | Sustitutos de Injerto Óseo |

| Productos Regenerativos de Base Celular | |

| Productos Farmacéuticos | Antiinflamatorios No Esteroideos |

| Opioides | |

| Corticosteroides | |

| Otros |

| Menos de 40 Años |

| 40 a 60 Años |

| Más de 60 Años |

| Hospitales |

| Clínicas Ortopédicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Centros de Rehabilitación y Fisioterapia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Tratamientos No Quirúrgicos | Terapia Farmacológica |

| Fisioterapia | ||

| Terapia con Células Madre | ||

| Tratamientos Quirúrgicos | Fusión Espinal | |

| Artroplastia Total de Disco | ||

| Microdiscectomía | ||

| Cirugía Espinal Endoscópica | ||

| Por Tipo de Producto | Dispositivos e Implantes | Discos Artificiales |

| Dispositivos de Fijación Espinal | ||

| Biológicos | Sustitutos de Injerto Óseo | |

| Productos Regenerativos de Base Celular | ||

| Productos Farmacéuticos | Antiinflamatorios No Esteroideos | |

| Opioides | ||

| Corticosteroides | ||

| Otros | ||

| Por Grupo de Edad del Paciente | Menos de 40 Años | |

| 40 a 60 Años | ||

| Más de 60 Años | ||

| Por Usuario Final | Hospitales | |

| Clínicas Ortopédicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Rehabilitación y Fisioterapia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento de la enfermedad degenerativa del disco en 2026?

El tamaño del mercado de tratamiento de la enfermedad degenerativa del disco es de USD 36,44 mil millones en 2026.

¿Cuál es la CAGR proyectada hasta 2031?

Se prevé que el mercado avance a una CAGR del 7,44% hasta 2031.

¿Qué categoría de tratamiento crece más rápido?

Se espera que las modalidades no quirúrgicas registren el mayor crecimiento, con una CAGR del 9,54%.

¿Qué región está preparada para liderar el crecimiento futuro?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,44%, la más rápida entre todas las regiones.

¿Cómo están impactando los centros quirúrgicos ambulatorios en el mercado?

Se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 10,67% a medida que los pagadores migran los casos hacia entornos ambulatorios de menor costo.

¿Qué tendencia tecnológica está transformando los procedimientos quirúrgicos?

La navegación guiada por inteligencia artificial y las plataformas robóticas están mejorando la precisión, reduciendo el tiempo operatorio y disminuyendo las tasas de revisión.

Última actualización de la página el: