Tamaño y Participación del Mercado de Factores de Células Sanguíneas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

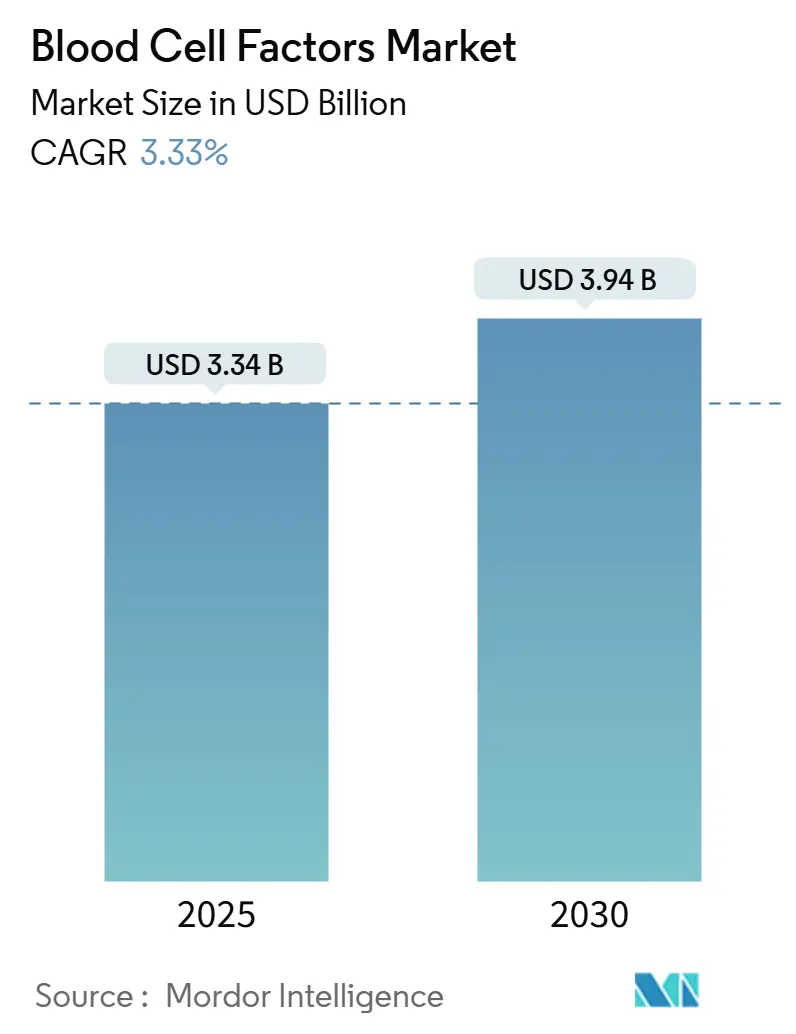

| Tamaño del Mercado (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.33% CAGR |

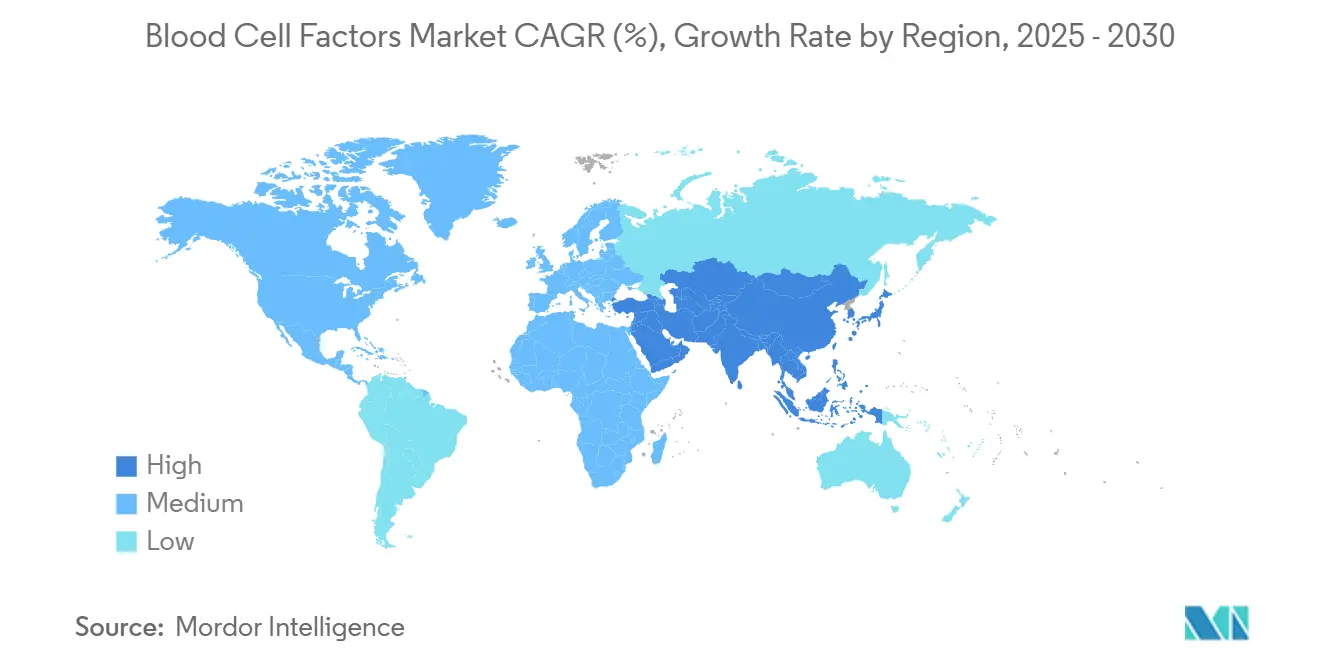

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Factores de Células Sanguíneas por Mordor Intelligence

El tamaño del mercado de factores de células sanguíneas se situó en USD 3,34 mil millones en 2025 y se prevé que alcance los USD 3,94 mil millones en 2030, avanzando a una CAGR del 3,33% durante el período. Esta expansión sostenida refleja la migración desde las proteínas recombinantes convencionales hacia vectores de terapia génica, plataformas de dosificación guiadas por IA y modelos de fabricación en el punto de atención. La aprobación por parte de la FDA de EE. UU. de RYTELO (imetelstat) en 2024 marcó el primer enfoque de inhibición de la telomerasa para los síndromes mielodisplásicos, mientras que la terapia génica Beqvez de Pfizer a USD 3,5 millones por dosis para la hemofilia B puso de relieve el poder de fijación de precios de las modalidades curativas.[1]Personal de la Administración de Alimentos y Medicamentos de EE. UU., "La FDA aprueba imetelstat para síndromes mielodisplásicos de riesgo bajo a intermedio-1 con anemia dependiente de transfusiones," Administración de Alimentos y Medicamentos, fda.gov Los vectores de terapia génica ya exhiben el crecimiento de segmento más rápido, ya que los hospitales enfrentan tensiones en la cadena de suministro, los fabricantes por contrato lidian con escasez de mano de obra y los reguladores autorizan la producción descentralizada. Al mismo tiempo, la competencia de biosimilares y el vencimiento de patentes presionan a las franquicias establecidas, obligando a los titulares a pivotar hacia proteínas de fusión de acción prolongada y nuevos mecanismos.

Conclusiones Clave del Informe

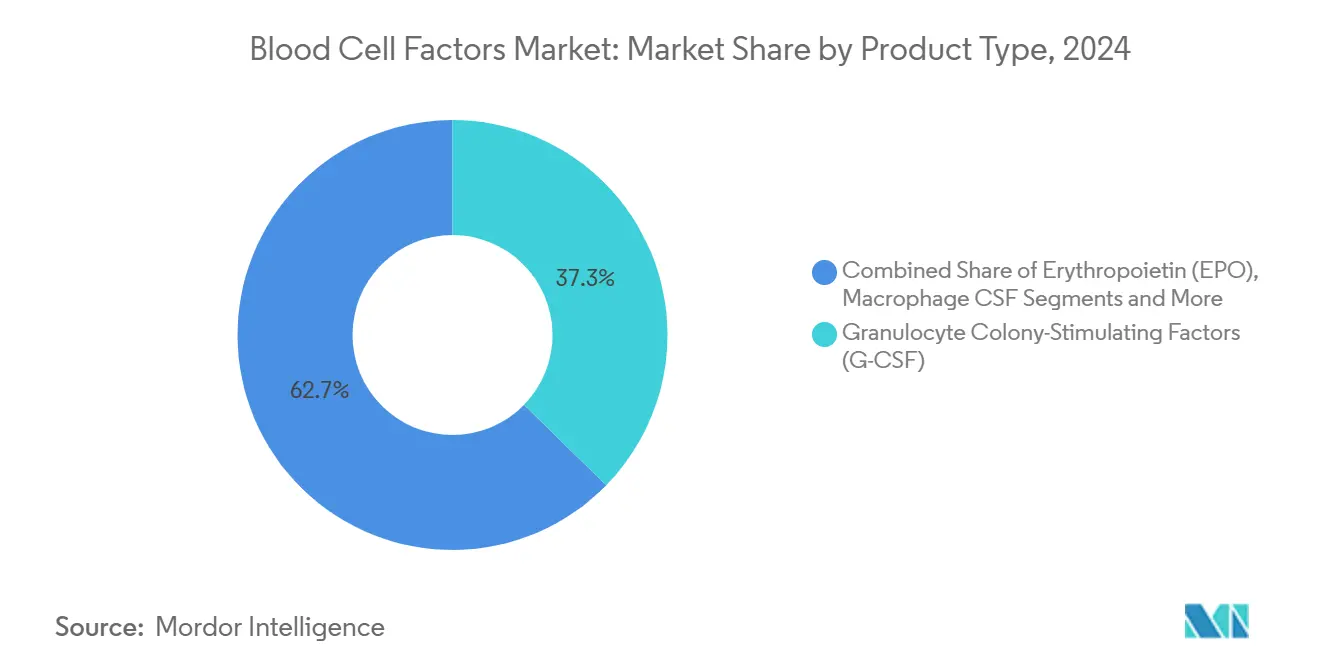

- Por categoría de producto, los factores estimulantes de colonias de granulocitos lideraron con una participación de ingresos del 37,31% en el mercado de factores de células sanguíneas en 2024, mientras que se proyecta que los vectores de terapia génica se expandan a una CAGR del 7,24% hasta 2030.

- Por tipo de fuente, los productos derivados de ADN recombinante mantuvieron una participación del 68,26% en el tamaño del mercado de factores de células sanguíneas en 2024, mientras que los vectores de terapia génica registran la CAGR más alta del 7,89% hasta 2030.

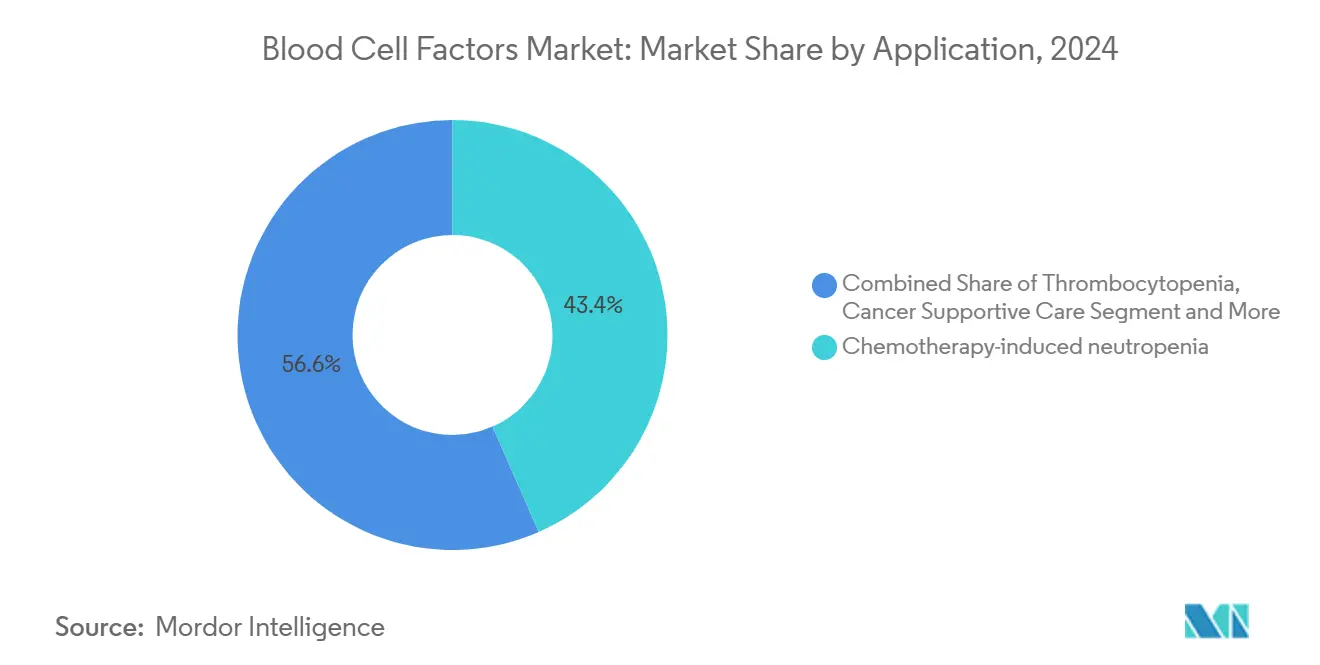

- Por aplicación, la neutropenia inducida por quimioterapia representó el 43,43% del tamaño del mercado de factores de células sanguíneas en 2024; el soporte para trasplante de células madre avanza a una CAGR del 6,28% hasta 2030.

- Por usuario final, los hospitales representaron el 58,63% de la participación del mercado de factores de células sanguíneas en 2024, aunque las clínicas especializadas registran la CAGR más rápida del 5,29% hasta 2030.

- Por geografía, América del Norte mantuvo el 39,48% del tamaño del mercado de factores de células sanguíneas en 2024, mientras que Asia-Pacífico muestra la CAGR más alta del 5,38% hasta 2030.

Tendencias e Información del Mercado Global de Factores de Células Sanguíneas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de anemia y neutropenia | +0.8% | Global, más fuerte en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de factores de crecimiento recombinantes | +0.6% | América del Norte, Europa, creciente adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los trasplantes de células madre hematopoyéticas | +0.5% | América del Norte y Europa como núcleo, aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de citocinas de fusión bioespecíficas | +0.4% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plataformas de titulación de dosis guiadas por IA | +0.3% | América del Norte lidera, Europa sigue | Corto plazo (≤ 2 años) |

| Fabricación en el punto de atención de citocinas personalizadas | +0.2% | Reino Unido y América del Norte como primeros adoptantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Anemia y Neutropenia

El envejecimiento de la población mundial aumenta la incidencia de la enfermedad renal crónica, incrementando la demanda de agentes estimulantes de la eritropoyesis. La autorización de la FDA del vadadustat en 2024 introdujo una alternativa de vía inducible por hipoxia, ampliando las opciones terapéuticas.[2]Personal de la Administración de Alimentos y Medicamentos de EE. UU., "VAFSEO (vadadustat) Comprimidos, para Uso Oral," Administración de Alimentos y Medicamentos, fda.gov Los regímenes de quimioterapia en dosis altas y de CAR-T intensifican las citopenias, garantizando el uso continuo del factor estimulante de colonias de granulocitos. Los casos de síndrome mielodisplásico entre personas mayores respaldan aún más la adopción de inhibidores de la telomerasa, mientras que las poblaciones inmunocomprometidas más amplias impulsan el manejo profiláctico de la neutropenia en entornos oncológicos y de trasplante.

Adopción Creciente de Factores de Crecimiento Recombinantes

La optimización de procesos ahora ofrece una pureza ≥ 99% en sistemas de E. coli, reduciendo costos y mejorando el acceso global.[3]Shai Izraeli, "Desarrollo de Antagonistas de VLA4 y CXCR4 para la Movilización de Células Madre y Progenitoras Hematopoyéticas," Biomoléculas, mdpi.com Los nuevos biosimilares reducen los precios entre un 25-30%, particularmente en Europa, estimulando una cobertura de tratamiento más amplia. La ingeniería de fusión con Fc alarga la vida media, reduciendo la frecuencia de inyecciones y elevando la adherencia. La mayor consistencia de lote a lote aborda las preocupaciones históricas sobre inmunogenicidad, y los productos derivados del plasma pierden participación ante las limitaciones de suministro y seguridad.

Aumento de los Trasplantes de Células Madre Hematopoyéticas

Los datos europeos registraron 3.205 receptores de CAR-T en 2022, subrayando el cambio hacia las terapias celulares. La aprobación de la FDA del motixafortide añadió un antagonista de CXCR4 a los conjuntos de herramientas de movilización, aumentando la eficiencia de recolección.[4]Xiang Li, "Escalado de la producción del factor de crecimiento de fibroblastos básico humano recombinante en una cepa de Escherichia coli," Fronteras en Farmacología, frontiersin.org Las curas de edición génica como CASGEVY y LYFGENIA dependen de la manipulación autóloga de células madre, ampliando las necesidades de factores de crecimiento durante las fases de acondicionamiento e injerto. Las indicaciones ahora abarcan trastornos autoinmunes y hereditarios, ampliando el grupo de pacientes.

Surgimiento de Citocinas de Fusión Bioespecíficas

Los anticuerpos biespecíficos CD20×CD3 lograron altas tasas de respuesta en el linfoma de células B grandes, ilustrando el poder del direccionamiento multivalente. Las variantes de IL-2 de nueva generación expanden selectivamente las células T reguladoras, prometiendo intervenciones autoinmunes más seguras. Los constructos de fusión aumentan la vida media y la especificidad, permitiendo precios premium. Aunque la fabricación es compleja, el beneficio clínico impulsa la adopción en el mercado, particularmente cuando se combina con inhibidores de puntos de control inmunitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes que causa erosión de precios | -0.7% | Mercados maduros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad (p. ej., trombosis con EPO) | -0.4% | Mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para vectores plasmídicos | -0.3% | Centros de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria para análogos editados genéticamente | -0.2% | Estándares globales diversos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes que Causa Erosión de Precios

Los epoetinos biosimilares entraron en los mercados europeos con descuentos del 25-30%, cambiando rápidamente los patrones de prescripción y reduciendo los fondos de ingresos de los originadores. Los originadores ahora compiten en servicio y amplitud de cartera en lugar de exclusividad. Los gestores de beneficios farmacéuticos aprovechan los biosimilares para impulsar descuentos más profundos, acelerando la erosión. La presión resultante sobre los márgenes obliga a reinvertir en terapias innovadoras.

Preocupaciones de Seguridad (P. Ej., Trombosis con EPO)

Los reguladores intensificaron la vigilancia poscomercialización tras los informes de trombosis por eritropoyetina, mientras que una suspensión clínica de la FDA en 2025 sobre la terapia génica Elevidys de Sarepta subrayó la disposición a intervenir cuando surgen señales. Aunque los agonistas del receptor de trombopoyetina no aumentaron significativamente el riesgo trombótico en los metaanálisis, los desarrolladores ahora presupuestan un seguimiento de seguridad más prolongado, extendiendo los plazos y los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vectores Génicos Impulsan la Innovación

Los vectores de terapia génica constituyen ahora el producto de más rápido crecimiento, registrando una CAGR del 7,24% hasta 2030, mientras que los factores estimulantes de colonias de granulocitos mantienen la participación de ingresos líder del 37,31%. La autorización de la FDA del LYFGENIA lentiviral a USD 3,5 millones por paciente sustenta el precio del segmento premium del mercado de factores de células sanguíneas. Los vientos en contra de las patentes presionan los volúmenes de eritropoyetina pero limitan los ingresos, y el CSF granulocito-macrófago cumple funciones de movilización de nicho. Los agonistas de trombopoyetina mantienen el crecimiento gracias a un perfil de riesgo mejorado, mientras que las interleucinas sirven para casos especializados de insuficiencia medular. Las citocinas de fusión bioespecíficas emergentes se ubican en el segmento de «otros», extendiendo la frontera de la innovación.

Las franquicias recombinantes aún disfrutan de un amplio reembolso; sin embargo, cada llegada de biosimilares recorta los precios de venta promedio, incentivando la diferenciación de productos mediante conjugados de acción prolongada y regímenes combinados. Los desarrolladores ven los vectores génicos como curas de por vida en lugar de inyecciones recurrentes, alineándose con el interés de los pagadores en soluciones de una sola dosis a pesar del alto costo inicial.

Por Tipo de Fuente: El Dominio del ADN Recombinante es Desafiado

Los productos de ADN recombinante representaron el 68,26% de los ingresos de 2024, aunque los vectores de terapia génica se aceleran a una CAGR del 7,89% a medida que un modelo curativo desplaza el reemplazo crónico de proteínas. La expresión microbiana mejorada y la purificación posterior impulsan el liderazgo en costos para el ADN recombinante, fomentando la penetración global donde los presupuestos de salud siguen siendo limitados. Por el contrario, los productos derivados del plasma enfrentan preocupaciones de suministro y transmisión de patógenos que frenan su adopción. Los miméticos de moléculas pequeñas abordan nichos de dosis oral, como la estabilización del HIF, tallando porciones limitadas pero constantes.

La promesa curativa significa que los fabricantes de vectores génicos absorben una mayor complejidad de fabricación. Los especialistas invierten en suites de vectores virales y producción en sistemas cerrados, confiados en que los precios de lista premium compensan la intensidad de capital. A medida que crece la familiaridad regulatoria, más sitios contratados entran en línea, aliviando gradualmente la actual restricción de capacidad.

Por Aplicación: El Soporte para Trasplante se Acelera

La neutropenia inducida por quimioterapia representó el 43,43% del gasto de 2024 gracias al uso arraigado en oncología, aunque el soporte para trasplante de células madre registra una CAGR del 6,28% hasta 2030. La adopción de CAR-T impulsa ciclos adicionales de acondicionamiento y soporte de injerto, amplificando los volúmenes del factor estimulante de colonias. Los fármacos movilizadores avanzados ofrecen a los clínicos alternativas al G-CSF, pero los regímenes combinados aún requieren soporte básico de factores de crecimiento. El segmento de anemia por ERC sigue siendo un dominio de alto volumen y sensible a los costos donde el EPO biosimilar compite intensamente.

El tratamiento de la trombocitopenia se beneficia de mejores datos de seguridad sobre los agonistas de trombopoyetina, mientras que las nuevas indicaciones en enfermedades autoinmunes y hereditarias amplían el uso de cuidados de soporte. Las diversas aplicaciones equilibran los ciclos empresariales, amortiguando las fluctuaciones de ingresos cuando cualquier área terapéutica individual se estanca.

Por Usuario Final: Las Clínicas Especializadas Ganan Terreno

Los hospitales y clínicas representaron el 62,31% de la participación del mercado de terapia biológica contra el cáncer en 2024, reflejando su arraigada infraestructura de infusión y sus amplios contratos con pagadores. El flujo constante de pacientes, los servicios de diagnóstico integrados y los equipos multidisciplinarios establecidos mantienen a estas instalaciones como centrales en la prestación de terapias. Su dominio se ve reforzado por códigos de reembolso favorables para biológicos intravenosos y subcutáneos, así como por sistemas maduros de farmacovigilancia. No obstante, las limitaciones de capacidad en los hospitales urbanos de alto volumen han impulsado cambios de derivación hacia centros especializados. Estos hospitales continúan refinando los protocolos de manejo del síndrome de liberación de citocinas y la neurotoxicidad, manteniendo la confianza de los médicos en los tratamientos complejos.

Se proyecta que los centros de tratamiento del cáncer crezcan a una CAGR del 8,24% hasta 2030, ampliando su porción del tamaño del mercado de terapia biológica contra el cáncer a medida que internalizan la fabricación de CAR-T en el punto de atención y la atención crítica las 24 horas. La experiencia concentrada reduce las complicaciones posinfusión, impulsando la aceptación de los pagadores y acortando los tiempos de espera. Los institutos académicos y de investigación complementan este ecosistema realizando ensayos en fases tempranas, acelerando los conocimientos traslacionales que migran rápidamente hacia los protocolos de los centros de tratamiento. La mayor colaboración entre estos tres grupos de usuarios finales fortalece la cadena de suministro general y amplía el acceso de los pacientes a terapias biológicas de vanguardia.

Análisis Geográfico

América del Norte sigue siendo el líder en ingresos, aprovechando el reembolso establecido y la biofabricación concentrada. Canadá y México añaden redes especializadas de producción y ensayos, mientras que las alianzas académico-industriales de EE. UU. aceleran los estudios de primera administración en humanos. Los pilotos de dosificación guiada por IA ganan tracción temprana dada la amplia integración de registros electrónicos de salud.

La contratación conjunta de Europa fomenta la penetración de biosimilares, liberando presupuesto para opciones innovadoras. Alemania y Francia priorizan los presupuestos hospitalarios para citocinas de acción prolongada; Italia y España adoptan modelos de producción descentralizada a medida que disminuyen los costos laborales. El marco de la MHRA del Reino Unido posiciona a Gran Bretaña como un entorno regulatorio experimental para plantas modulares de medicamentos de terapia avanzada, atrayendo inversión extranjera.

El crecimiento desproporcionado de Asia-Pacífico se debe a la liberalización regulatoria, los incentivos gubernamentales y los grandes grupos de pacientes. La sociedad de superenvejecimiento de Japón aumenta la incidencia de anemia y neutropenia, mientras que la contratación pública por volumen de China equilibra la presión presupuestaria con el acceso a nuevas modalidades. Las exportaciones de biosimilares de India apoyan la adopción local, y las redes clínicas de Australia y Corea del Sur aceleran los ensayos regionales.

Panorama Competitivo

El mercado de factores de células sanguíneas muestra una concentración moderada. Amgen, Johnson & Johnson y Pfizer combinan franquicias heredadas con canalizaciones de terapia génica, aprovechando la escala y la capacidad regulatoria. Amgen registró ventas de USD 8.041 millones en el segundo trimestre de 2024 en su cartera de hematología. Los nuevos participantes persiguen la innovación de nicho: inhibidores de la telomerasa de Geron (a través del socio Janssen), biespecíficos de CD3 de Roche/Genentech y empresas derivadas de CRISPR que desarrollan ediciones ex vivo. Los especialistas en biosimilares como Celltrion recibieron múltiples aprobaciones en EE. UU. en 2025, ampliando la intensidad competitiva.

Los temas estratégicos incluyen la integración vertical de la fabricación, la construcción de capacidad regional y la convergencia de la fabricación digital. La planta de biológicos de Kyowa Kirin en EE. UU. asegura el suministro en América del Norte, mientras que varios grupos de grandes farmacéuticas se asocian con empresas emergentes de IA para incorporar software de optimización de dosis en los protocolos clínicos. Los desarrolladores por contrato invierten en suites de vectores de flujo continuo y sistemas cerrados para capturar la demanda externalizada de terapia génica.

Líderes de la Industria de Factores de Células Sanguíneas

Amgen

Johnson & Johnson (Janssen)

Sandoz

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Celltrion obtuvo la aprobación de la FDA para los biosimilares de denosumab STOBOCLO y OSENVELT, con el objetivo de lanzarlos en junio de 2025.

- Marzo de 2025: La FDA autorizó Qfitlia (fitusiran) para la profilaxis en hemofilia A/B, demostrando una reducción del 73% en la tasa de sangrado.

- Febrero de 2025: AVTOZMA de Celltrion obtuvo la aprobación de la FDA como biosimilar de ACTEMRA para múltiples trastornos inflamatorios.

- Noviembre de 2024: StemCyte recibió la licencia de la FDA para la terapia de células madre de sangre de cordón umbilical REGENECYTE para enfermedades sanguíneas e inmunitarias.

Alcance del Informe Global del Mercado de Factores de Células Sanguíneas

| Eritropoyetina (EPO) |

| Factores Estimulantes de Colonias de Granulocitos (G-CSF) |

| CSF Granulocito-Macrófago (GM-CSF) |

| CSF de Macrófagos (M-CSF) |

| Trombopoyetina y Agonistas MPL |

| Interleucinas (IL-3, IL-11) |

| Otros |

| Derivados de ADN Recombinante |

| Derivados del Plasma |

| Miméticos de Moléculas Pequeñas |

| Vectores de Terapia Génica |

| Anemia asociada con ERC |

| Neutropenia inducida por quimioterapia |

| Trombocitopenia |

| Soporte para trasplante de células madre |

| Cuidado de soporte en cáncer |

| Otros |

| Hospitales |

| Clínicas Especializadas |

| Instituciones de Investigación y Académicas |

| Entornos de Atención Domiciliaria |

| Empresas Biofarmacéuticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Eritropoyetina (EPO) | |

| Factores Estimulantes de Colonias de Granulocitos (G-CSF) | ||

| CSF Granulocito-Macrófago (GM-CSF) | ||

| CSF de Macrófagos (M-CSF) | ||

| Trombopoyetina y Agonistas MPL | ||

| Interleucinas (IL-3, IL-11) | ||

| Otros | ||

| Por Tipo de Fuente | Derivados de ADN Recombinante | |

| Derivados del Plasma | ||

| Miméticos de Moléculas Pequeñas | ||

| Vectores de Terapia Génica | ||

| Por Aplicación | Anemia asociada con ERC | |

| Neutropenia inducida por quimioterapia | ||

| Trombocitopenia | ||

| Soporte para trasplante de células madre | ||

| Cuidado de soporte en cáncer | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Instituciones de Investigación y Académicas | ||

| Entornos de Atención Domiciliaria | ||

| Empresas Biofarmacéuticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de factores de células sanguíneas?

El tamaño del mercado de factores de células sanguíneas alcanzó los USD 3,34 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se proyecta que registre una CAGR del 3,33% y alcance los USD 3,94 mil millones en 2030.

¿Qué segmento de producto muestra el crecimiento más rápido?

Los vectores de terapia génica se están expandiendo a una CAGR del 7,24%, la más rápida entre todas las categorías de productos.

¿Por qué están ganando importancia las clínicas especializadas?

Las nuevas normas de fabricación en el punto de atención permiten a las clínicas producir citocinas autólogas in situ, elevando su crecimiento previsto a una CAGR del 5,29%.

¿Qué región ofrece la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico avance a una CAGR del 5,38% debido a las reformas regulatorias y las crecientes inversiones en biológicos.

¿Cómo están afectando los biosimilares a los precios?

La entrada de biosimilares tras el vencimiento de patentes ha impulsado reducciones de precios del 25-30% para los productos de epoetina en toda Europa, ejerciendo presión sobre las marcas originales.

Última actualización de la página el: