Tamaño y Cuota del Mercado de Hemofilia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hemofilia por Mordor Intelligence

El tamaño del mercado de hemofilia en 2026 se estima en USD 15.350 millones, creciendo desde el valor de 2025 de USD 14.560 millones, con proyecciones para 2031 que muestran USD 19.970 millones, creciendo a una CAGR del 5,4% durante 2026-2031. La expansión del diagnóstico, el reembolso favorable y la comercialización de opciones transformadoras como los factores recombinantes de vida media extendida (EHL) y las terapias génicas de dosis única están redefiniendo el panorama del mercado de hemofilia. La adopción de agentes no basados en factores para pacientes con inhibidores, la intensificación de la competencia entre fabricantes y la ampliación de los programas de cribado neonatal también contribuyen a una demanda sostenida. Los principales riesgos provienen de las dudas sobre la durabilidad de la terapia génica, las persistentes escaseces en la recolección de plasma y las restricciones presupuestarias de los pagadores. Sin embargo, el impulso general sigue siendo positivo, ya que los pagadores reconocen cada vez más las compensaciones de costos a largo plazo que ofrecen los enfoques profilácticos innovadores.

Conclusiones Clave del Informe

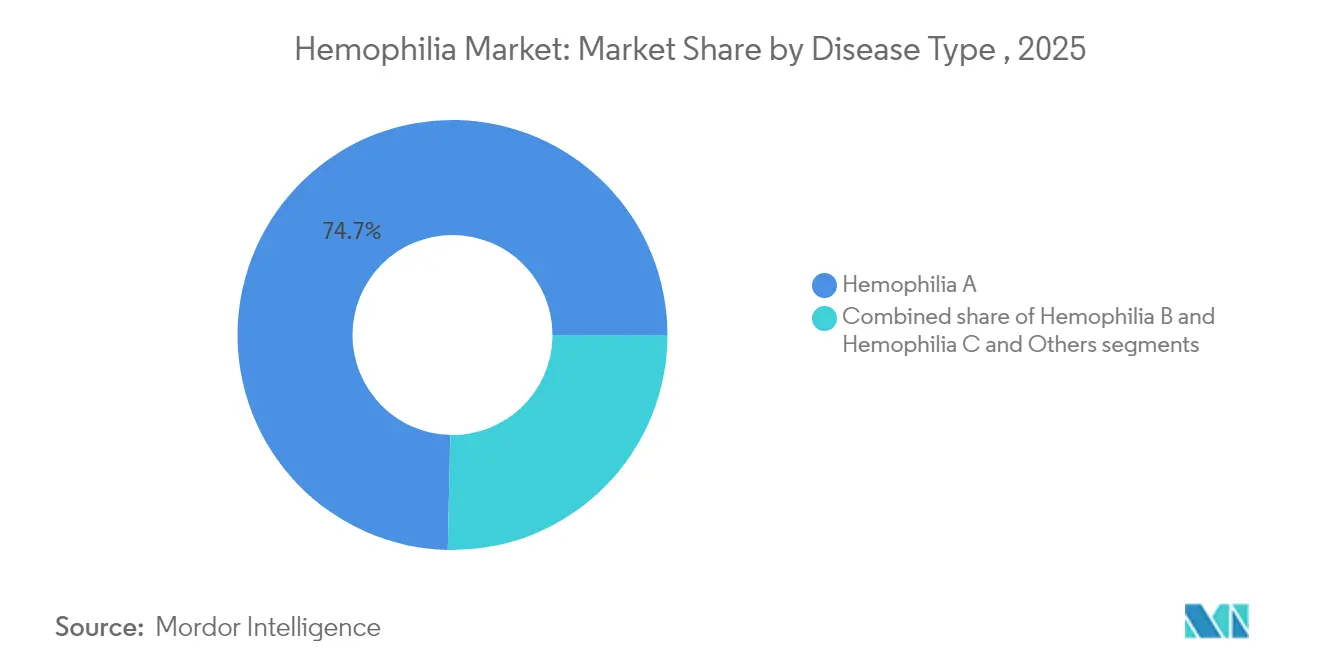

- Por tipo de enfermedad, la hemofilia A retuvo el 74,65% de la cuota del mercado de hemofilia en 2025, mientras que se proyecta que la hemofilia B registre una CAGR del 6,05% impulsada por las aprobaciones de terapias génicas.

- Por terapia, la terapia de reemplazo lideró con el 63,02% del tamaño del mercado de hemofilia en 2025; la terapia génica registra una CAGR prevista del 6,67% hasta 2031.

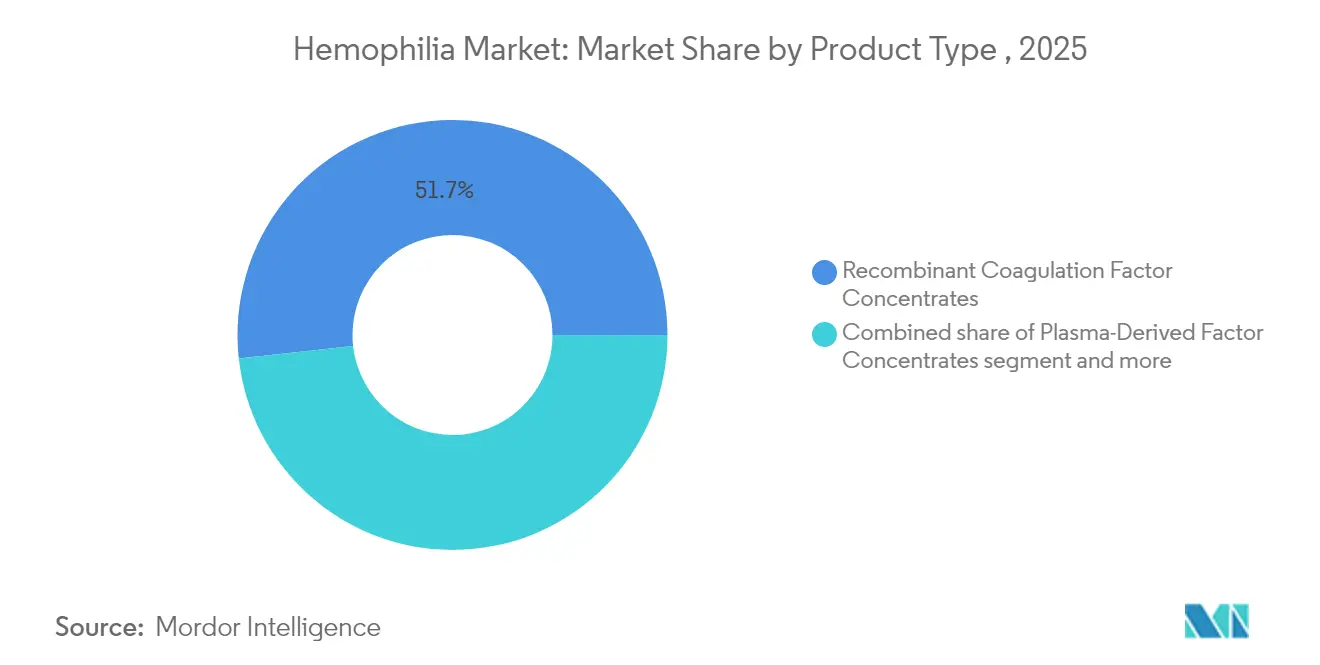

- Por tipo de producto, los factores recombinantes capturaron el 51,74% de la cuota del mercado de hemofilia en 2025 y continúan siendo los de mayor crecimiento hasta 2031.

- Por entorno de tratamiento, el tratamiento a demanda lideró con el 55,98% del tamaño del mercado de hemofilia en 2025; la profilaxis registra una CAGR prevista del 5,72% hasta 2031

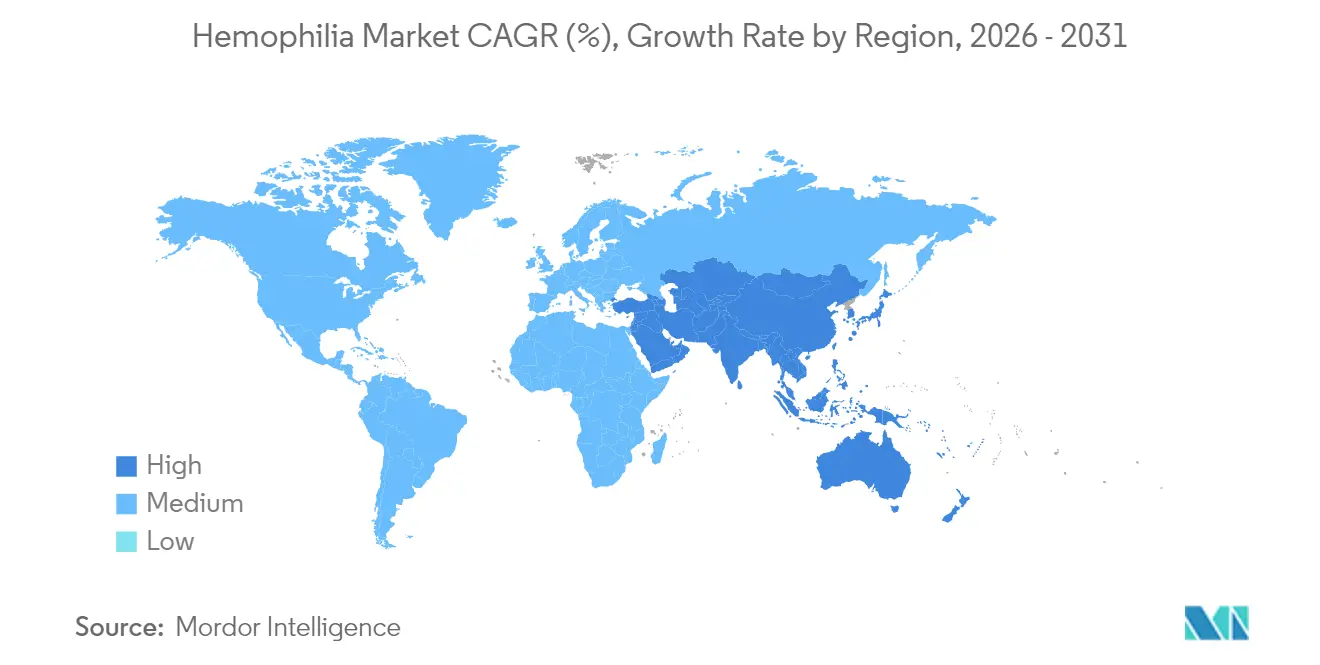

- Por geografía, América del Norte concentró el 47,12% de los ingresos en 2025; se espera que Asia-Pacífico se expanda a una CAGR del 6,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hemofilia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia diagnosticada y mejoras en la esperanza de vida | +1.2% | Global, con mayor impacto en APAC y MEA | Mediano plazo (2-4 años) |

| Lanzamiento de factores recombinantes de vida media extendida (EHL) | +1.0% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Disponibilidad comercial de terapias génicas de dosis única | +0.9% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Reembolso favorable y programas nacionales de hemofilia | +0.8% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de terapias no basadas en factores para pacientes con inhibidores | +0.7% | Global, con énfasis en mercados desarrollados | Corto plazo (≤ 2 años) |

| Registros del mundo real que permiten análisis de dosificación de precisión | +0.4% | Global, concentrado en redes de centros de tratamiento de hemofilia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Diagnosticada y Mejoras en la Esperanza de Vida

La identificación de casos de hemofilia ha aumentado considerablemente, elevando la población diagnosticada global a aproximadamente 1,1 millones en 2025 tras una expansión sostenida de la capacidad de diagnóstico en economías emergentes. China redujo su retraso diagnóstico promedio de 13,3 años a 0,4 años entre 2008 y 2018, lo que ilustra el ritmo de mejora. La mayor esperanza de vida está vinculada a una adopción más amplia de la profilaxis; la vigilancia de los CDC muestra descensos en la mortalidad de pacientes gestionados a través de centros de tratamiento de hemofilia. Los países con redes de atención estructuradas ofrecen ahora una esperanza de vida casi normal, lo que refuerza la demanda sostenida de terapias avanzadas.

Lanzamiento de Factores Recombinantes de Vida Media Extendida (EHL)

ALTUVIIIO permite la dosificación una vez por semana, reduciendo el número de infusiones a la mitad en comparación con los factores estándar. Los datos clínicos muestran que el 65% de los usuarios no experimenta ningún sangrado durante la profilaxis, y la aprobación europea con 10 años de exclusividad añade confianza regulatoria. Los factores EHL reducen las cargas de la cadena de frío, mejoran los resultados articulares y refuerzan la adherencia, manteniendo al mismo tiempo una seguridad quirúrgica comparable a la de los productos convencionales.

Disponibilidad Comercial de Terapias Génicas de Dosis Única

HEMGENIX eliminó la profilaxis rutinaria en el 94% de los pacientes tratados cuatro años después de la infusión, manteniendo una actividad media del FIX del 37% y reduciendo los episodios de sangrado en un 90%. No obstante, Pfizer retiró Beqvez tras una adopción limitada, lo que pone de manifiesto los obstáculos para su adopción. Los programas de garantía que reembolsan una parte de los costos si no se mantienen los niveles objetivo del factor alivian las preocupaciones de los pagadores.

Reembolso Favorable y Programas Nacionales de Hemofilia

La Ley de Acceso a Centros de Enfermería Especializada para Hemofilia de Medicare permite la facturación separada en la Parte B[1]Personal de NBDF, "Prioridades Federales de Medicare para la Comunidad de Trastornos de la Coagulación," Fundación Nacional de Trastornos de la Coagulación, bleeding.org para los factores de coagulación, extendiendo la cobertura a entornos de enfermería especializada. El NICE respaldó HEMGENIX para uso rutinario, mientras que Francia permite el acceso directo al mercado[2]CSL Behring, "Francia Concede Acceso Directo para la Terapia Génica HEMGENIX," cslbehring.de sin autorización previa. El programa 340B de EE. UU. permite a los centros de tratamiento dispensar medicamentos con descuento, apoyando una atención integral. Los estudios de impacto presupuestario indican que, aunque las terapias génicas cuestan aproximadamente USD 3,5 millones por adelantado, pueden reducir el gasto de los planes de salud a diez años en USD 1,3 millones mediante la eliminación de la profilaxis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del tratamiento y presión presupuestaria de los pagadores | -1.5% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas en el acceso a la atención en países de ingresos bajos y medios | -0.8% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Incertidumbre sobre la durabilidad de las terapias génicas de dosis única | -0.6% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Escasez de recolección de plasma que interrumpe el suministro de productos derivados del plasma | -0.4% | Europa, Australia, con repercusión en los mercados globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Tratamiento y Presión Presupuestaria de los Pagadores

Los costos anuales en EE. UU. oscilan entre USD 213.874 y USD 869.940 por paciente, lo que supone una presión sobre los presupuestos. Las terapias génicas intensifican el escrutinio con precios de lista cercanos a USD 3,5 millones. Las escaseces de suministro de plasma añaden una presión inflacionaria adicional en Europa, mientras que los pacientes urbanos chinos soportan costos de bolsillo que superan el 30% de la renta disponible, lo que limita la adopción de la profilaxis. El gasto anual en Brasil promedia USD 450.831 por paciente, totalizando USD 5.190 millones a nivel nacional en 2025.

Brechas en el Acceso a la Atención en Países de Ingresos Bajos y Medios

Solo el 8% de los casos de hemofilia en África están diagnosticados, lo que refleja profundas deficiencias de infraestructura. Las encuestas en Asia-Pacífico revelan escasez de personal especializado, lo que bloquea una adopción más amplia de la profilaxis. Los datos de consumo de factores confirman que muchos países utilizan muy por debajo de 1 UI de factor VIII per cápita anualmente, muy por debajo de los umbrales de tratamiento efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: La Hemofilia A Mantiene el Dominio a Pesar de la Ventaja Innovadora de la B

La hemofilia A contribuyó con el 74,65% de la cuota del mercado de hemofilia en 2025 debido a su mayor prevalencia, de aproximadamente 1 de cada 5.000 nacimientos masculinos. La hemofilia B crece más rápido porque la vida media más larga del factor IX favorece la eficacia duradera de la terapia génica; HEMGENIX permitió al 94% de los pacientes dejar la profilaxis durante cuatro años. La industria de la hemofilia observa avances complementarios en agentes no basados en factores que abordan necesidades no cubiertas en ambos subtipos.

El impulso en la hemofilia A proviene de los factores EHL como ALTUVIIIO y de moléculas no basadas en factores como el emicizumab, que juntos mejoran la adherencia y el control del sangrado. Los avances paralelos en la hemofilia B crean un pipeline equilibrado donde los éxitos de la terapia génica estimulan la inversión, mientras que los concentrados de factores establecidos preservan la flexibilidad del tratamiento. La hemofilia C y otras deficiencias raras de factores representan un segmento más pequeño pero clínicamente significativo; los estudios sobre la deficiencia del factor VII en Japón demuestran una gestión eficaz con factor VII activado recombinante, logrando respuestas hemostáticas excelentes en el 45,7% y efectivas en el 33,6% de los casos. En general, la convergencia de modalidades tradicionales y avanzadas mantiene una competencia dinámica dentro del mercado de hemofilia en sentido amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Terapia: El Liderazgo de la Terapia de Reemplazo se Enfrenta a la Disrupción de la Terapia Génica

La terapia de reemplazo retuvo el 63,02% del tamaño del mercado de hemofilia en 2025, valorado en USD 9.180 millones, lo que refleja su papel consolidado en la atención diaria. Sin embargo, la terapia génica registra la CAGR más alta hasta 2031, impulsada por el potencial curativo de una sola infusión que atrae a cohortes más jóvenes. Los profilácticos no basados en factores se expanden rápidamente a medida que los médicos trasladan a los pacientes con inhibidores de los agentes de bypass a regímenes subcutáneos convenientes.

La terapia de reemplazo se beneficia de las innovaciones EHL que reducen la frecuencia de infusión, protegiendo su cuota incluso a medida que la terapia génica escala. Por el contrario, los pagadores sopesan las compensaciones de costos a lo largo de la vida: la terapia génica podría eliminar las facturas anuales de profilaxis que superan los USD 600.000, creando fuertes incentivos para su adopción una vez que se consolide la confianza en su durabilidad. Las moléculas no basadas en factores diversifican aún más las opciones, reforzando un enfoque de múltiples vías donde cada modalidad satisface necesidades clínicas distintas.

Por Tipo de Producto: Los Factores Recombinantes Consolidan su Posición en el Mercado

Los concentrados recombinantes capturaron el 51,74% de la cuota del mercado de hemofilia en 2025 y ampliarán su ventaja hasta 2031 gracias a la producción escalable y la mínima autosuficiencia en cuanto al riesgo de patógenos. Los agentes de bypass se convertirán en un nicho a medida que las terapias no basadas en factores erosionen la demanda.

Las plataformas recombinantes sustentan los avances EHL y apoyan la dosificación de precisión. El producto chino doméstico SCT800 demostró una seguridad libre de inhibidores durante un seguimiento medio de 332 días, lo que subraya el cambio hacia la fabricación recombinante localizada. Las opciones derivadas del plasma siguen siendo fundamentales cuando es necesaria la coadministración del factor de von Willebrand, pero las limitaciones de capacidad y el aumento de la demanda de inmunoglobulinas limitan las perspectivas de crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Tratamiento: La Profilaxis Gana Terreno frente al Paradigma del Tratamiento a Demanda

La atención a demanda generó todavía el 55,98% de los ingresos en 2025, lo que refleja la práctica histórica y las barreras de costo en las economías emergentes. Sin embargo, la profilaxis registra la CAGR más rápida hasta 2031 a medida que se acumulan evidencias; los datos pediátricos de China muestran que la profilaxis a dosis completa reduce significativamente el sangrado y eleva los índices de calidad de vida. Los protocolos de dosificación guiados por farmacocinética lograron tasas de cero sangrados del 69%, reafirmando las ganancias de eficacia sobre el tratamiento episódico.

Los profilácticos de vida media extendida y no basados en factores facilitan la adherencia al reducir la frecuencia de infusión, mientras que la terapia génica apunta a una protección definitiva contra el sangrado mediante la expresión endógena del factor. Los modelos económicos revelan que la profilaxis evita hospitalizaciones y daño articular, compensando el mayor gasto en medicamentos a lo largo del tiempo. En consecuencia, el mercado de hemofilia está migrando de manera constante hacia estándares de atención preventiva tanto en regiones desarrolladas como en determinadas regiones emergentes.

Análisis Geográfico

América del Norte representó el 47,12% de los ingresos globales en 2025, respaldada por 146 centros de tratamiento de hemofilia financiados federalmente que gestionan colectivamente a más de 52.000 pacientes. Los sólidos marcos de reembolso incluyen la cobertura de Medicare para las terapias génicas y el programa 340B que subvenciona la adquisición de medicamentos. Los datos del registro Community Counts de los CDC informan las directrices de mejores prácticas para 134.000 personas, acelerando la adopción basada en evidencia de nuevos agentes. A pesar de la financiación disponible, CSL Behring señala una adopción de HEMGENIX más lenta de lo previsto, lo que ilustra las complejas vías de decisión que acompañan a las terapias curativas de alto costo.

Asia-Pacífico es la región de expansión más rápida, proyectada a una CAGR del 6,55% entre 2026-2031. China redujo los retrasos en el diagnóstico a 0,4 años y aumentó el consumo anual de factores a medida que se amplió el reembolso. El estudio HIKOBOSHI de Japón muestra que la dosificación mensual del factor VIII se multiplicó por cinco entre 2005 y 2019, lo que refleja tendencias proactivas en profilaxis. No obstante, solo el 3,2% de los pacientes chinos con hemofilia A accede a la profilaxis, lo que subraya las brechas financieras. Los grupos de trabajo regionales impulsan registros nacionales y programas de atención coordinada para armonizar los estándares de tratamiento.

Europa cuenta con una infraestructura madura y un reembolso progresivo, pero se enfrenta a escaseces de plasma; el bloque importa alrededor del 40% del plasma de Estados Unidos y busca 2 millones de nuevos donantes para estabilizar el suministro. Oriente Medio y África y América del Sur presentan pronunciados déficits de acceso; solo el 8% de los casos africanos están diagnosticados y persisten escaseces de personal especializado. El consumo de factores se mantiene muy por debajo de los umbrales terapéuticos, lo que sostiene la necesidad no cubierta y posiciona a estas regiones como oportunidades de crecimiento futuro una vez que mejoren la infraestructura y el reembolso.

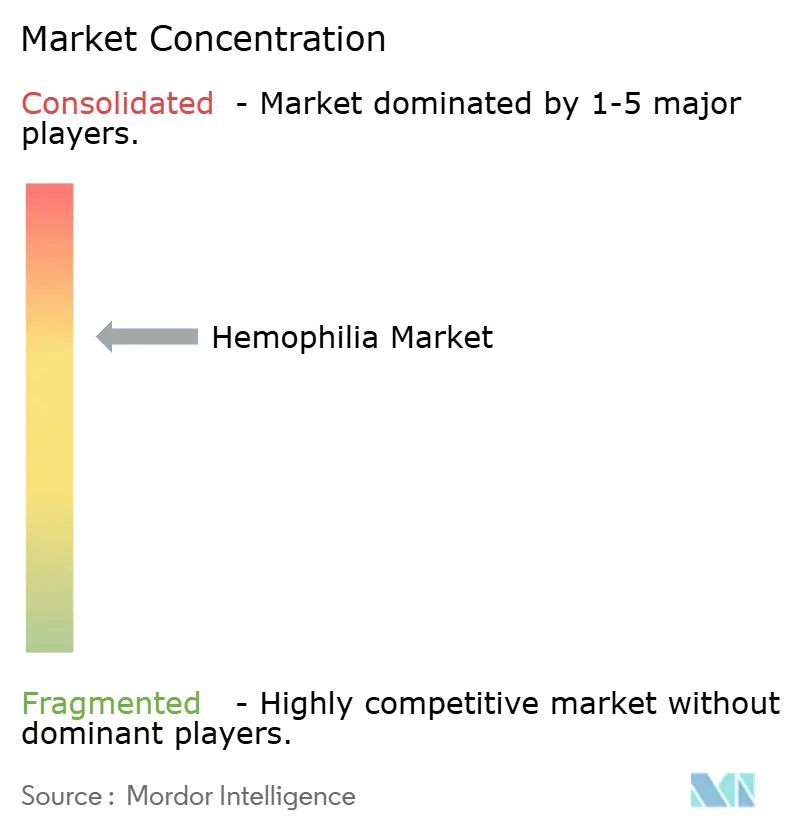

Panorama Competitivo

El mercado de hemofilia se caracteriza por una consolidación moderada. Roche lidera con Hemlibra, que generó USD 2.800 millones en 2023, un 15% más gracias a la demanda de pacientes sin inhibidores. El Mim8 de Novo Nordisk publicó datos de fase 3 que muestran un 86% de cero sangrados con dosificación semanal, amenazando la cuota de Hemlibra en el momento de su lanzamiento. CSL Behring domina la terapia génica con HEMGENIX, mientras que la salida de Pfizer con Beqvez ilustra los riesgos de comercialización en un paradigma de dosis única y alto costo.

Los movimientos estratégicos incluyen contratos basados en resultados: HEMGENIX ofrece garantías de durabilidad que reembolsan parte del costo si los niveles del factor caen por debajo de los umbrales acordados. Sanofi diferenció Qfitlia con solo seis inyecciones anuales, apuntando a ganancias en adherencia. Las alianzas amplían los pipelines; bluebird bio se alineó con Novo Nordisk en candidatos de edición del genoma in vivo, con el objetivo de lograr curas de próxima generación más allá de los vectores AAV.

Los nuevos participantes como Expression Therapeutics persiguen diseños de factor VIII bioingeniería que prometen una fabricación de menor costo, lo que podría catalizar la expansión del mercado de hemofilia en geografías sensibles al precio. Las estrategias de integración vertical que abarcan la recolección de plasma, la producción recombinante y el análisis de datos otorgan ventajas de escala a las empresas establecidas, aunque los innovadores ágiles que apuntan a inhibidores de vías específicas o plataformas de administración continúan fragmentando el campo.

Líderes de la Industria de la Hemofilia

BioMarin Pharmaceutical Inc.

CSL Ltd.

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sanofi obtuvo la aprobación de la FDA para Qfitlia (fitusiran), el primer profiláctico reductor de antitrombina, logrando reducciones del sangrado del 71-73% con solo seis inyecciones al año.

- Febrero de 2025: CSL Behring presentó datos de durabilidad de HEMGENIX a cuatro años; el 94% de los pacientes permanecieron sin profilaxis y mantuvieron una actividad media del FIX del 37%.

- Diciembre de 2024: La FDA autorizó Alhemo (concizumab-mtci) para pacientes con inhibidores, otorgando una terapia que redujo los sangrados en un 86%.

- Noviembre de 2024: La EMA aprobó Hympavzi (marstacimab) como el primer tratamiento semanal dirigido al TFPI para la hemofilia A y B sin inhibidores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la hemofilia como el gasto global en productos medicinales que restauran o imitan la actividad de los factores de coagulación deficientes VIII o IX, así como las terapias de nueva generación sin factor y las terapias génicas que proporcionan una hemostasia duradera para las personas que viven con hemofilia A o B. Según Mordor Intelligence, esto representó USD 14,56 mil millones en 2025.

Excluimos expresamente los apósitos de apoyo para el cuidado de heridas, los hemostáticos tópicos de venta libre y los tratamientos para la hemofilia adquirida del valor modelado.

Descripción general de la segmentación

- Por Tipo de Enfermedad

- Hemofilia A

- Hemofilia B

- Hemofilia C y Otros

- Por Terapia

- Terapia de Reemplazo

- Terapia Génica

- Terapia No Basada en Factores

- Por Tipo de Producto

- Concentrados de Factores de Coagulación Recombinantes

- Concentrados de Factores de Coagulación Derivados del Plasma

- Agentes de Bypass y Agentes Auxiliares

- Por Entorno de Tratamiento

- Profilaxis

- A Demanda

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con hematólogos, pagadores, farmacéuticos especializados y defensores de grupos de pacientes en América del Norte, Europa y mercados asiáticos emergentes clave. Estas discusiones nos ayudaron a validar los cambios en la intensidad de dosificación, la adopción de la profilaxis en el mundo real y los términos iniciales de contratación de terapia génica, cubriendo las brechas que los datos públicos dejaban abiertas.

Investigación documental

Nuestros analistas examinaron conjuntos de datos abiertos de la Federación Mundial de Hemofilia, los CDC de EE. UU., los registros de EuroBloodNet y las presentaciones nacionales de HTA para mapear la prevalencia diagnosticada, la incidencia de inhibidores y los grupos de pacientes tratados. Se obtuvieron perspectivas complementarias a partir de anuncios regulatorios de la FDA y la EMA, recuentos de exportaciones de UN Comtrade para concentrados de factores y divulgaciones de precios en presentaciones SEC 10-K. También aprovechamos recursos de pago como D&B Hoovers para la distribución de ingresos de fabricantes, Dow Jones Factiva para los cronogramas de lanzamiento y los análisis de patentes de Questel para determinar la difusión tecnológica. Las fuentes enumeradas ilustran la amplitud que cubrimos y no son exhaustivas.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de cohorte tratada a partir de la prevalencia de arriba hacia abajo, comenzando con recuentos de pacientes a nivel de país que luego se ajustan por tasas de diagnóstico, estado de inhibidores y penetración de la profilaxis. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de los ingresos de los proveedores y precios de venta promedio muestreados para ajustar los totales. Las variables clave que alimentan el modelo incluyen las unidades internacionales anuales medianas por paciente, la frecuencia de inhibidores, la deflación o inflación del ASP por clase de terapia, las curvas de adopción de terapia génica en el primer año y los movimientos de divisas. La regresión multivariante, guiada por el consenso de expertos, proyecta estos impulsores hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés las variaciones de precios y adopción. Los vacíos de datos en países más pequeños se cubren mediante análogos regionales y retroalimentación de paneles de médicos antes de finalizar las cifras.

Ciclo de validación de datos y actualización

Ejecutamos verificaciones de varianza en múltiples pasos que comparan los resultados del modelo con las tendencias de envíos, las reclamaciones de reembolso y los informes trimestrales. Un analista sénior independiente revisa las anomalías antes de la aprobación. Los informes se actualizan cada año y emitimos actualizaciones provisionales siempre que ocurren eventos materiales, como expansiones importantes de etiquetas o cambios en el reembolso. Se completa una validación de último momento justo antes de la entrega al cliente para garantizar la vigencia.

Por qué la línea de base de hemofilia de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque cada editor elige una cesta de terapias, una tasa de captación de pacientes y una cadencia de actualización diferentes.

Los principales impulsores de las brechas incluyen si las terapias génicas únicas emergentes se contabilizan en base devengado o en efectivo, cómo se manejan los casos leves que permanecen sin diagnosticar, y los supuestos de divisas e inflación aplicados a las curvas de precios a largo plazo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 14,56 mil millones (2025) | Mordor Intelligence | |

| USD 14,11 mil millones (2024) | Global Consultancy A | Una cesta más amplia añade desmopresina y medicamentos adyuvantes para el control del sangrado, lo que infla el año base pero omite el gasto futuro en terapia génica |

| USD 14,66 mil millones (2024) | Industry Journal B | Utiliza precios de terapia fijos y excluye las primas de gestión de inhibidores, lo que subestima el crecimiento a mediano plazo |

La comparación muestra que nuestra disciplinada alineación de alcance, selección de variables y actualización anual proporcionan una línea de base equilibrada que los tomadores de decisiones pueden rastrear con confianza hasta los impulsores transparentes de pacientes y precios.

Preguntas Clave Respondidas en el Informe

¿Qué modalidad terapéutica está redefiniendo la profilaxis para los pacientes con inhibidores?

Los agentes subcutáneos no basados en factores, como el concizumab y el fitusiran, permiten la profilaxis rutinaria con solo un puñado de inyecciones al año, al tiempo que reducen los sangrados tratados en más del 70%.

¿Por qué se prefieren los factores recombinantes de vida media extendida frente a los factores estándar?

Estas moléculas permiten la dosificación una vez por semana, reducen a la mitad la frecuencia de infusión y ofrecen tasas más altas de cero sangrados, lo que en conjunto mejora los resultados articulares y la adherencia del paciente.

¿Cómo están afrontando los pagadores el alto costo inicial de las terapias génicas?

Los contratos basados en resultados que incluyen garantías de durabilidad permiten a los pagadores recuperar parte del precio si la actividad del factor post-infusión cae por debajo de los umbrales acordados, alineando los pagos con el beneficio obtenido.

¿Qué restricción de suministro está influyendo en las opciones de tratamiento en Europa?

Las crónicas escaseces de plasma —Europa necesita aproximadamente 2 millones de donantes adicionales para la autosuficiencia— están acelerando el cambio hacia concentrados recombinantes que evitan la dependencia del plasma de donantes.

¿Qué región está avanzando más rápidamente del tratamiento a demanda a la profilaxis?

Asia-Pacífico está realizando la transición más rápida a medida que un diagnóstico más amplio y la expansión del reembolso animan a los médicos a adoptar regímenes preventivos a pesar de las persistentes brechas de asequibilidad.

¿Cómo están mejorando los registros del mundo real las estrategias de dosificación en hemofilia?

Programas como el Community Counts de los CDC recopilan datos farmacocinéticos que alimentan algoritmos de dosificación individualizada, elevando las tasas libres de sangrado sin aumentar el uso total de factores.

Última actualización de la página el: