Tamaño y Participación del Mercado de CMO y CRO Biofarmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

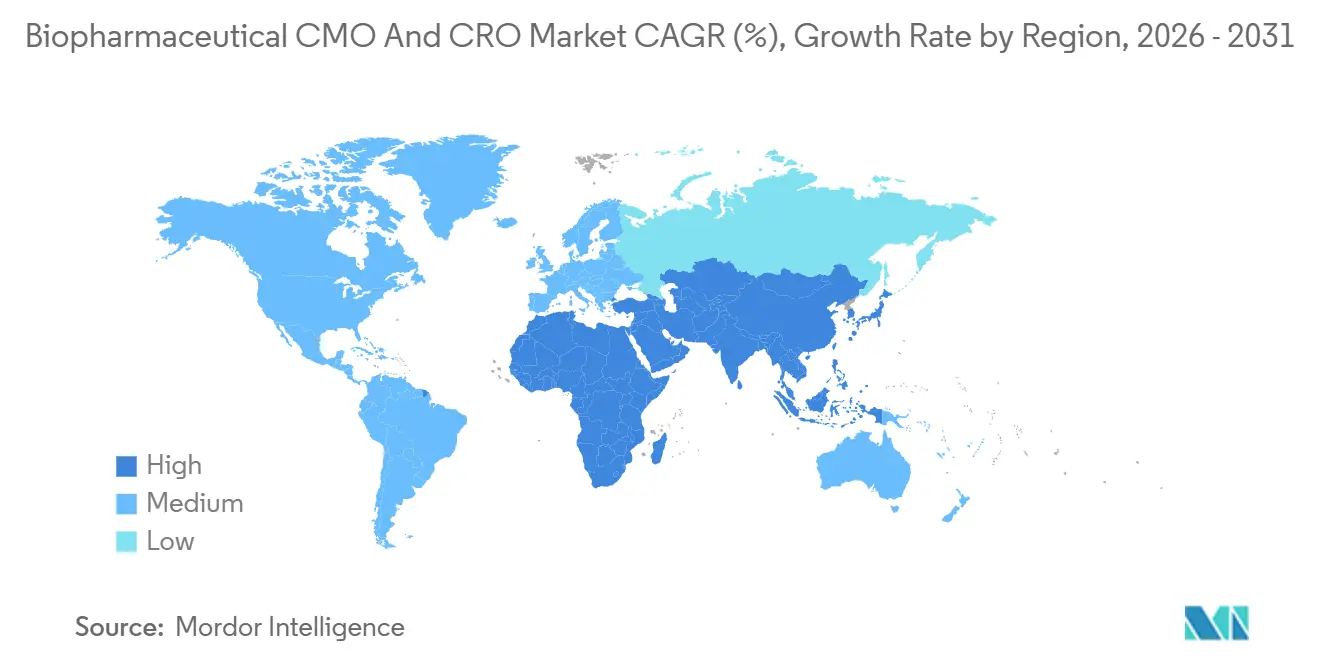

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

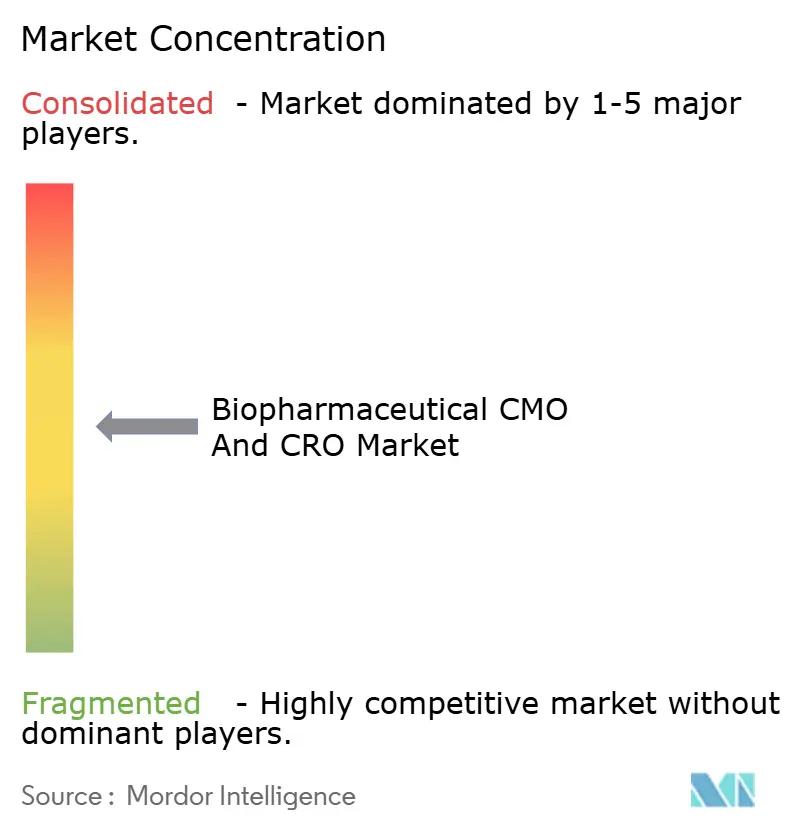

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CMO y CRO Biofarmacéutico por Mordor Intelligence

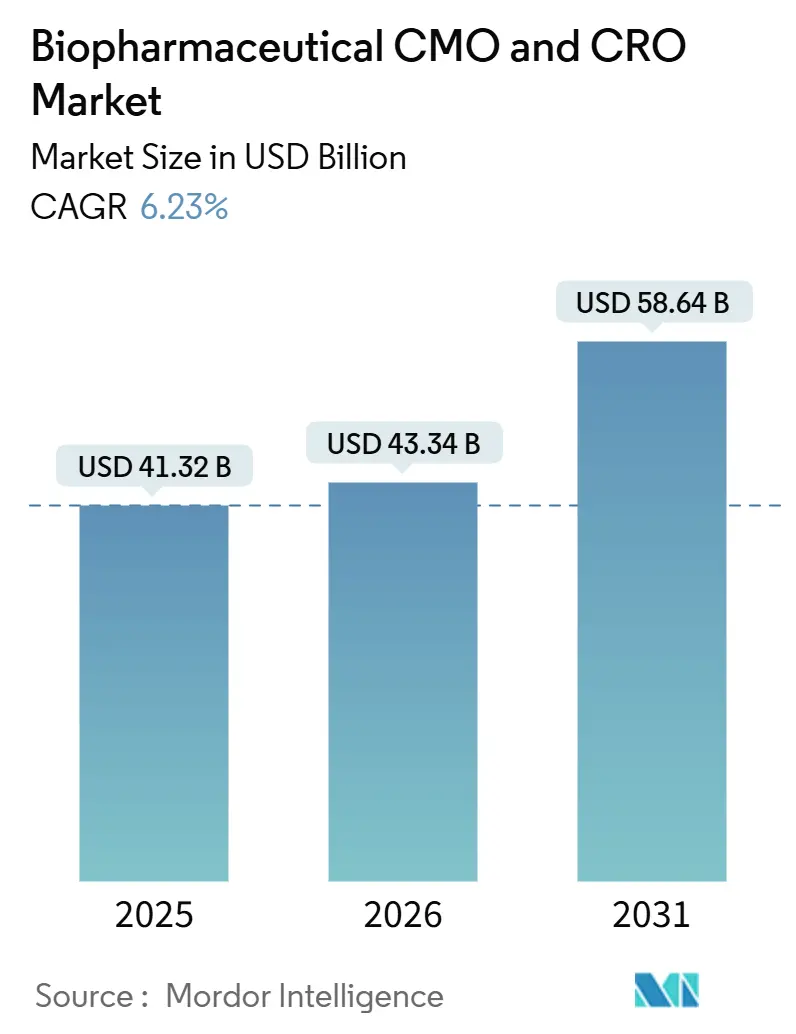

Se proyecta que el tamaño del Mercado de CMO y CRO Biofarmacéutico sea de 41.320 millones de USD en 2025, 43.340 millones de USD en 2026, y alcance los 58.640 millones de USD en 2031, creciendo a una CAGR del 6,23% de 2026 a 2031.

La demanda está aumentando a medida que los patrocinadores redirigen el capital desde plantas físicas hacia modelos de desarrollo con activos ligeros, elevando la penetración de la externalización de APIs al 74% en 2024 y de APIs biológicos al 61% a pesar de su complejidad estructural. Las organizaciones de fabricación por contrato (CMO) captaron más de la mitad de los ingresos por servicios en 2025, aunque las organizaciones de investigación por contrato (CRO) se están expandiendo más rápido porque los innovadores deben comprimir los plazos de las Fases II-III mientras los protocolos de ensayo se vuelven cada vez más complejos. La combinación de la cartera también está cambiando; los anticuerpos monoclonales siguen siendo el ancla de volumen, pero las terapias celulares y génicas están pasando de los laboratorios académicos a las instalaciones GMP, impulsando la demanda de capacidad de vectores virales incluso cuando las plataformas de CHO y HEK de mamíferos dominan la producción comercial.[1]Centro para la Evaluación e Investigación de Medicamentos, "Aprobaciones de Solicitudes de Licencia de Biológicos y Biosimilares, 2024-2025," Administración de Alimentos y Medicamentos de los EE. UU., fda.gov Las "biotecnológicas virtuales" respaldadas por capital de riesgo recaudaron 75.000 millones de USD en 2024, impulsando un auge paralelo en la externalización en etapas tempranas, mientras que la consolidación impulsada por capital privado, ejemplificada por el acuerdo de 16.500 millones de USD de Catalent, empuja el panorama competitivo hacia menos proveedores de servicios integrales pero de mayor tamaño.

Conclusiones Clave del Informe

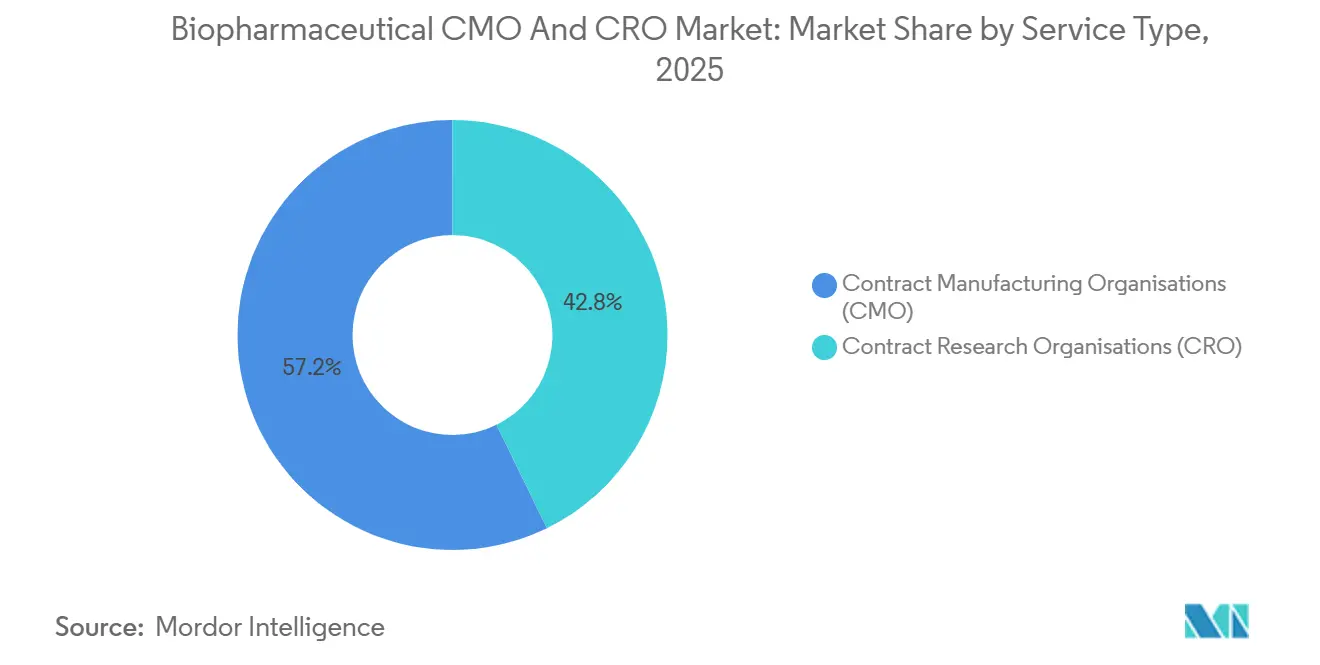

- Por tipo de servicio, las CMO lideraron con el 57,24% de los ingresos de 2025, mientras que las CRO registraron la CAGR más rápida del 10,42% hasta 2031.

- Por tipo de biológico, los anticuerpos monoclonales representaron el 44,57% de la participación en 2025; las terapias celulares y génicas se están expandiendo a una CAGR del 9,37% hasta 2031.

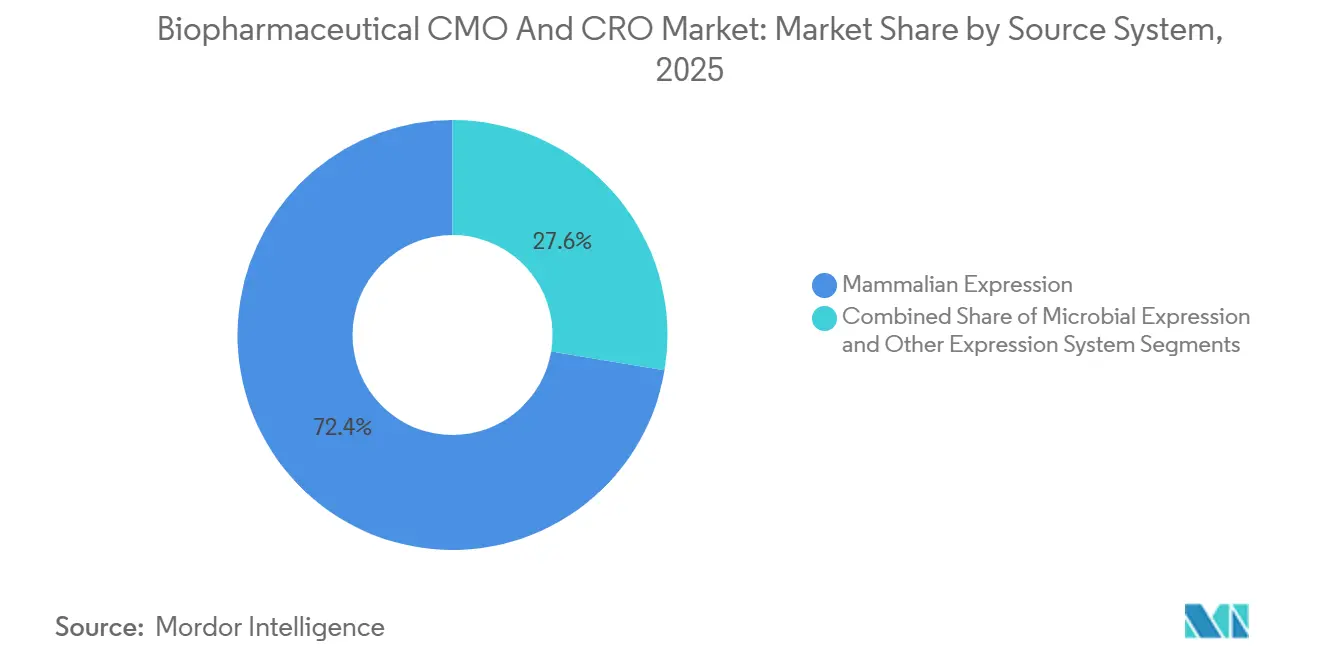

- Por sistema de origen, la expresión en mamíferos representó el 72,38% de los ingresos de 2025 y crecerá a una CAGR del 8,31% hasta 2031.

- Por escala, las operaciones comerciales representaron el 61,39% de los ingresos de 2025, mientras que los servicios preclínicos y clínicos crecerán un 10,64% anualmente.

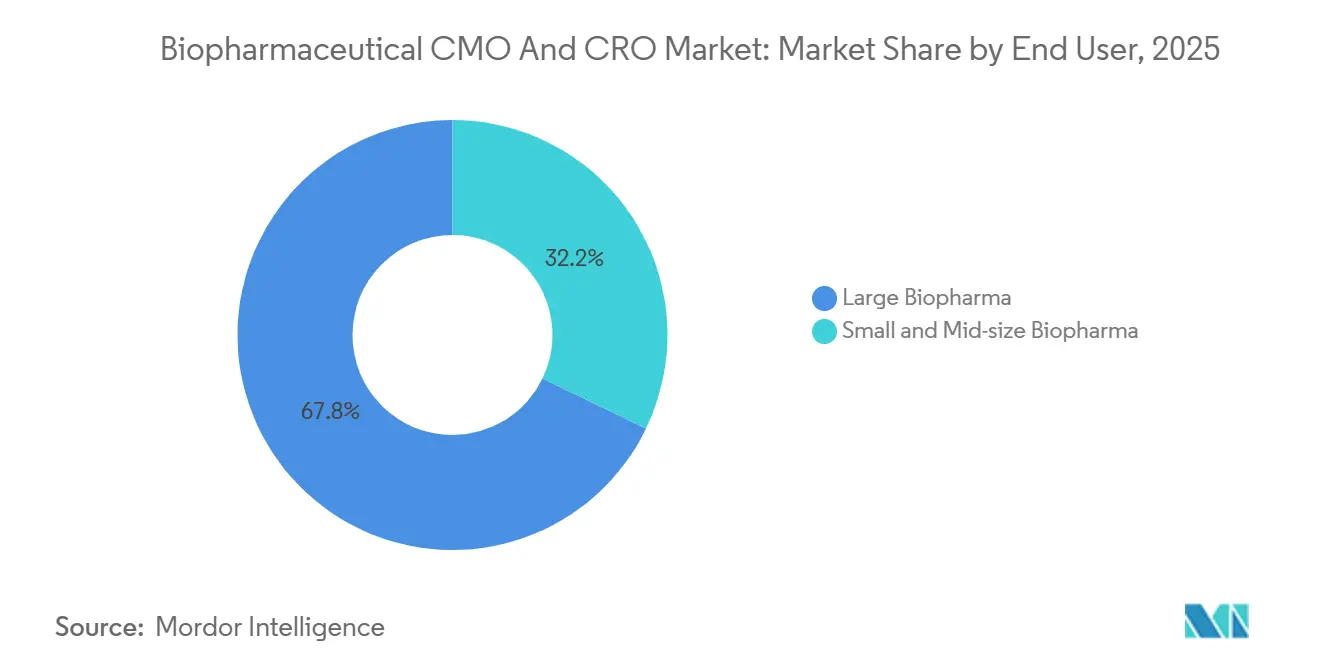

- Por usuario final, las grandes biofarmacéuticas generaron el 67,83% de la demanda de 2025; los patrocinadores pequeños y medianos se aceleran a una CAGR del 10,94%.

- Por geografía, América del Norte lideró con el 37,81% de los ingresos de 2025, pero Asia-Pacífico registra la CAGR más fuerte del 8,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CMO y CRO Biofarmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Cartera de Biológicos y Biosimilares | 1.2% | Global, con América del Norte y Europa liderando las aprobaciones; Asia-Pacífico ganando participación en la fabricación de biosimilares | Mediano plazo (2-4 años) |

| Creciente Cambio de Externalización de Moléculas Pequeñas a Moléculas Grandes | 1.4% | Global, particularmente América del Norte y Europa donde los innovadores concentran la I+D; Asia-Pacífico capta la producción sensible a los costos | Largo plazo (≥ 4 años) |

| Presiones de Costo y Tiempo en los Programas Clínicos en Etapas Tardías | 1.1% | Global, con presión aguda en América del Norte y Europa debido a los altos costos de los ensayos; emergente en Asia-Pacífico a medida que aumenta la complejidad de los ensayos | Corto plazo (≤ 2 años) |

| Economía del Bioprocesamiento de Uso Único | 0.9% | Global, con la adopción más rápida en América del Norte y Europa; las CDMO de Asia-Pacífico reconvirtiendo la capacidad heredada de acero inoxidable | Mediano plazo (2-4 años) |

| Demanda de Capacidad de Aumento Rápido (Preparación ante Pandemias) | 0.7% | Global, con contratos respaldados por el gobierno concentrados en América del Norte y Europa; Asia-Pacífico construyendo centros regionales | Corto plazo (≤ 2 años) |

| Crecimiento del Modelo Operativo de "Biotecnológicas Virtuales" Respaldadas por Capital de Riesgo | 1.0% | América del Norte y Europa donde se concentra el capital de riesgo; expansión hacia Asia-Pacífico a medida que se diversifica la financiación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera de Biológicos y Biosimilares

La FDA aprobó 59 nuevos medicamentos en 2024 y otros 18 biosimilares en 2025 bajo reglas de intercambiabilidad simplificadas, dirigiendo el trabajo analítico y de desarrollo de procesos hacia socios externos. Las carteras de anticuerpos monoclonales crecieron un 18% interanual, extendiéndose hacia combinaciones para enfermedades raras que requieren conocimientos de coformulación. Los programas de terapia celular y génica superaron los 2.000 a nivel mundial, con aproximadamente el 80% ya contratando CDMO para la optimización temprana de procesos con el fin de asegurar plazas en etapas tardías. La OMS ahora enumera 34 autoridades nacionales en el Nivel de Madurez 3 o superior, ampliando los lugares donde pueden realizarse estudios pivotales de biosimilares.[2]Dra. Soumya Swaminathan, "Herramienta de Evaluación Comparativa Global: Lista de Autoridades Reguladoras Nacionales de Nivel de Madurez 3," Organización Mundial de la Salud, who.int La autosuficiencia vacunal de India alcanzó el 99% y China llegó a aproximadamente el 90%, permitiendo a las CDMO locales competir tanto en costo como en velocidad para proyectos de transferencia de tecnología de biosimilares.[3]Dra. Renu Swarup, "India y China Alcanzan Casi la Autosuficiencia en la Fabricación de Vacunas," Organización Mundial de la Salud, who.int

Cambio de Externalización de Moléculas Pequeñas a Moléculas Grandes

La externalización de API de moléculas pequeñas alcanzó el 87% en 2024, llegando esencialmente a su techo, mientras que la externalización de API biológicos se rezagó en el 61%, apuntando a un margen estructural que los patrocinadores se apresuran a cerrar. La externalización de dosis terminadas alcanzó el 61% frente a un promedio de una década del 50%, ya que los innovadores reutilizan sus líneas internas para modalidades de alto margen. Las grandes biofarmacéuticas comprometieron 370.000 millones de USD en plantas en EE. UU., pero destinaron la mayor parte de ese gasto a activos de sustancia farmacológica propietaria, dejando el producto farmacológico y los suministros clínicos a socios externos. Instalaciones como el sitio de Lilly en Pensilvania por 3.500 millones de USD y la planta de Novo Nordisk en Clayton por 4.100 millones de USD muestran a los innovadores manteniendo activos comerciales de alto volumen internamente mientras externalizan programas tempranos y de nicho. La tecnología de uso único ahora permite a las CDMO cambiar entre productos en cuestión de días, haciendo que la producción por contrato de moléculas grandes sea económica en volúmenes de lotes sub-grandes.

Presión de Costo y Tiempo en los Ensayos en Etapas Tardías

La mitad del gasto global en desarrollo clínico aumenta a medida que la externalización se acerca al 70% de penetración. ICON plc reportó una cartera de pedidos de 15.500 millones de USD con el 51% ejecutable en 12 meses, y superó más del 90% de los hitos de forma anticipada o puntual. Los patrocinadores ahora pagan primas por la previsibilidad porque los plazos de los estudios de Fase III superan los 24 meses en muchas indicaciones. La alianza de IQVIA con el Instituto de Investigación Clínica de Duke, formada en 2026, apunta a ensayos de obesidad y cardiometabólicos, subrayando la expansión de las CRO hacia áreas terapéuticas ricas en datos. La externalización de servicios funcionales integra el talento de las CRO dentro de los equipos de los patrocinadores, acelerando las enmiendas de protocolos y comprimiendo los tiempos de ciclo.

Economía del Bioprocesamiento de Uso Único

Los biorreactores de uso único superaron el 70% de las instalaciones de CMO en 2024 y deberían mantener ese nivel hasta 2028 debido a los ahorros en gastos de capital que superan el 40% frente al acero inoxidable. La expansión de Fujifilm Diosynth en Dinamarca por 928 millones de USD duplica la capacidad e incorpora líneas de llenado y acabado diseñadas para trenes de producción ascendente desechables. El sitio de WuXi Biologics en Singapur por 1.400 millones de USD completó la primera ejecución comercial de PPQ de uso único de tres por 5.000 L de Asia en 2025, validando el potencial de escala de la tecnología desechable. Las salas limpias modulares y los bastidores prevalidados reducen los plazos de construcción de 36 meses a menos de 24, algo vital a medida que las aprobaciones aceleradas adelantan las fechas de lanzamiento hasta 18 meses. Los análisis del ciclo de vida ahora muestran una huella de carbono total menor en comparación con las líneas de acero inoxidable limpiadas con vapor, una vez considerados los ahorros de energía y agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Capacidad para la Fabricación de Vectores Virales | -0.8% | Global, con escasez aguda en América del Norte y Europa donde se concentran las carteras de terapias celulares y génicas; Asia-Pacífico construyendo capacidad pero rezagada en certificación GMP | Corto plazo (≤ 2 años) |

| Brechas de Armonización Regulatoria entre Regiones | -0.6% | Global, con divergencia más pronunciada entre la FDA, la EMA y las agencias de Asia-Pacífico; impacta las estrategias de lanzamiento multirregional | Mediano plazo (2-4 años) |

| Aumento de los Costos de Insumos Energéticos para Plantas de Biológicos a Gran Escala | -0.5% | Europa es la más expuesta debido a la dependencia del gas natural; América del Norte y Asia-Pacífico moderando mediante inversiones en energías renovables | Mediano plazo (2-4 años) |

| Escasez de Talento en la Fabricación de Terapias Avanzadas | -0.7% | Global, con América del Norte y Europa enfrentando la mayor inflación salarial; Asia-Pacífico experimentando un rápido crecimiento de la demanda que supera los programas de formación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Capacidad de Vectores Virales

Los plazos de entrega son de 12 a 18 meses para los plazos GMP de AAV, lo que obliga a los patrocinadores a reservar durante la Fase I y absorber penalizaciones por cancelación si los programas fracasan. El Anexo 1 de GMP de la UE, en vigor desde 2023, exige el procesamiento aséptico basado en aisladores y el seguimiento de partículas en tiempo real, elevando los obstáculos de gasto de capital. El sitio de conjugados anticuerpo-fármaco de Lotte Biologics en Songdo por 3.300 millones de USD muestra el cambio de capital, aunque las instalaciones de vectores necesitan un manejo de aire específico y una neutralización de residuos que no puede ser fácilmente adaptada. Más de 2.000 programas de terapias celulares y génicas estaban activos en 2024, pero solo un puñado de plantas puede escalar las terapias autólogas de CAR-T, creando un desajuste estructural. La FDA emitió 561 Formularios 483 en 2024 y más de 600 en 2025, muchos relacionados con desviaciones asépticas, subrayando las barreras de calidad que ralentizan el crecimiento de la capacidad.

Brechas de Armonización Regulatoria

Existen directrices de la ICH, pero las exigencias de estudios puente para biosimilares divergen, añadiendo de 6 a 12 meses a los lanzamientos. La vía de la FDA de 2024 reduce las cargas de los ensayos para los intercambiables, mientras que la EMA aún insiste en trabajos de inmunogenicidad cara a cara para algunas clases. La PMDA de Japón requiere farmacocinética local independientemente de los datos de EE. UU./UE, y las reformas de China redujeron los plazos de IND hasta un 70%, pero dejan las reglas de integridad de datos opacas. África alberga solo 34 reguladores en el Nivel de Madurez 3 o superior de la OMS, lo que limita los sitios para estudios pivotales de biosimilares. América Latina obtiene un 59% en el índice de clima de investigación de FIFARMA de 2025, con una densidad de ensayos inferior a 30 por millón de habitantes, muy por detrás de los más de 300 de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las CMO Mantienen el Ancla de Ingresos Mientras las CRO Escalan Más Rápido

Las CMO captaron el 57,24% de la facturación de 2025, subrayando la preferencia de los patrocinadores por externalizar el trabajo de sustancia farmacológica con activos intensivos en lugar de financiar capacidad depreciable internamente. La ventaja de participación del mercado de CMO y CRO biofarmacéutico cambia no obstante cuando se considera el crecimiento: se prevé que los ingresos de las CRO suban un 10,42% hasta 2031 a medida que la complejidad de los protocolos en etapas tardías impulsa la adopción de ensayos descentralizados. En el mismo horizonte, el tamaño del mercado de CMO y CRO biofarmacéutico vinculado a la fabricación se expande de forma constante pero cede el crecimiento relativo a los servicios de estudio ricos en datos. La cartera de pedidos de ICON de 15.500 millones de USD, con la mitad entregable en 12 meses, señala presupuestos de externalización estables, mientras que la colaboración de IQVIA en 2026 con Boehringer Ingelheim muestra a las CRO adentrándose en la evidencia del mundo real y la estrategia regulatoria.

Los patrocinadores siguen dependiendo de las CMO para el seguro de capacidad: se prevé que la capacidad global de células de mamíferos aumente de aproximadamente 6.750 kL en 2024 a cerca de 9.000 kL en 2028, y la participación de las CMO sube del 28% a aproximadamente el 40%. Los gigantes de un solo sitio, como el campus de 784 kL de Samsung Biologics en Incheon, proporcionan tanto sustancia farmacológica como llenado y acabado, reduciendo la fricción de la transferencia de tecnología. Los analistas del sector esperan que las CMO mantengan la mayoría de los ingresos, aunque las CRO las superarán en términos porcentuales, impulsadas por la correspondencia de pacientes habilitada por IA y la captura de datos en tiempo real que reduce los plazos de inscripción en dos dígitos.

Por Tipo de Biológico: Los Anticuerpos Monoclonales Dominan, Pero las Terapias Celulares y Génicas Lideran el Crecimiento

Los anticuerpos monoclonales representaron el 44,57% de los ingresos de 2025 a medida que los innovadores se expanden hacia enfermedades raras y regímenes de combinación que requieren destreza en coformulación. La expansión absoluta del segmento asegura el piso del tamaño del mercado de CMO y CRO biofarmacéutico; sin embargo, las terapias celulares y génicas registran la CAGR más rápida del 9,37%, impulsadas por más de 2.000 programas activos y una amplia participación de CDMO durante la optimización preclínica. Los volúmenes de vacunas se normalizaron tras la pandemia, pero la participación oligopolística mantiene los márgenes atractivos: los 10 principales productores controlaron el 85% del valor de 2023.

Las proteínas recombinantes aumentan gracias a las combinaciones de GLP-1 como CagriSema, con previsión de ventas de 15.000 millones de USD para 2029, presionando las líneas de llenado y acabado adaptadas a jeringas precargadas. Los conjugados anticuerpo-fármaco crecen cerca del 20% de CAGR, aunque persisten las escaseces de capacidad, lo que lleva a Samsung y Lotte a destinar más de 4.000 millones de USD para instalaciones dedicadas. Los patrocinadores ven la externalización de terapias celulares y génicas como mitigación de riesgos; los plazos de entrega, el escrutinio regulatorio y los análisis específicos desafían la economía interna de construir o comprar, otorgando a las CDMO una palanca de crecimiento duradera.

Por Sistema de Origen: Las Plataformas de Mamíferos Retienen la Mayor Parte

La expresión en mamíferos representó el 72,38% de los ingresos de 2025 y debería crecer un 8,31% anualmente hasta 2031, ya que las células CHO y HEK siguen siendo los estándares de oro para las proteínas glicosiladas. Se proyecta que el tamaño del mercado de CMO y CRO biofarmacéutico vinculado al cultivo de mamíferos se expanda junto con las ampliaciones de capacidad, como los seis biorreactores de 20.000 L de Lonza que entraron en funcionamiento en Visp en 2025. Las plataformas microbianas, aunque con una participación menor, siguen siendo indispensables para los biosimilares de insulina y enzimas gracias a ciclos de lote más rápidos y menores costos de medios.

La adopción de uso único favorece los sistemas de mamíferos: más del 70% de las instalaciones de CMO en 2024 involucraron biorreactores desechables, sosteniendo la facturación a medida que la tecnología reduce el tiempo de inactividad por limpieza. Los sistemas emergentes de insectos y plantas siguen siendo de nicho, obstaculizados por la escasa capacidad GMP y las vías regulatorias poco familiares.

Por Escala de Operación: Los Volúmenes Comerciales Lideran, los Servicios Clínicos se Expanden Rápidamente

La fabricación comercial impulsó el 61,39% de los ingresos de 2025, ya que los anticuerpos superventas y los agonistas de GLP-1 requieren una producción de varias toneladas. Sin embargo, la externalización preclínica y clínica crece más rápido a una CAGR del 10,64% hasta 2031, un patrón evidente en el sitio de Aragen en Bangalore orientado a programas en etapas tempranas. Los patrocinadores reservan plazas con años de antelación para evitar la cola de 12 a 18 meses ahora común para los biorreactores comerciales, elevando la participación del mercado de CMO y CRO biofarmacéutico para los servicios clínicos hacia finales de la década.

La Planta 5 de Samsung Biologics añadió 180.000 L en 2025, elevando el liderazgo de capacidad en un solo sitio mientras ofrece continuidad desde la cuna hasta el comercial. Los sistemas de uso único con cambios ligeros dominan el suministro clínico, permitiendo a las CMO pivotar entre productos de clientes en días.

Por Usuario Final: Las Grandes Farmacéuticas Anclan la Demanda Mientras las Biotecnológicas Virtuales se Aceleran

Las grandes biofarmacéuticas generaron el 67,83% de la facturación de 2025 a través de garantías de suministro plurianuales que financian las expansiones de las CDMO. Por el contrario, las empresas pequeñas y medianas crecerán un 10,94% anualmente a medida que el dinero de capital de riesgo impulsa la creación de carteras sin inversión paralela en activos físicos. Lonza reporta más de 500 clientes que aprovechan su propiedad intelectual, destacando cómo las CDMO capturan valor más allá del servicio por honorarios.

Las biotecnológicas virtuales pueden carecer de poder de negociación en precio, pero atraen a las CDMO con modalidades novedosas, ARNm, edición de bases, que pueden generar regalías por hitos. Las inversiones de relocalización de las grandes farmacéuticas se centran principalmente en activos de sustancia farmacológica propietaria, manteniendo los servicios auxiliares externalizados y sosteniendo el crecimiento de doble vía en todos los segmentos de usuarios finales.

Análisis Geográfico

América del Norte representó el 37,81% de los ingresos de 2025, anclada por las densas carteras de innovadores de Estados Unidos y el rápido procesamiento de IND. Más de 370.000 millones de USD en gasto anunciado en plantas subraya la primacía de la biofabricación de la región, desde la construcción de Lilly en Pensilvania por 3.500 millones de USD hasta la instalación de GLP-1 de Novo Nordisk en Clayton por 4.100 millones de USD. La adquisición de Samsung Biologics de la planta de GSK en Rockville por 280 millones de USD otorgó 60.000 L de capacidad y 500 empleados, ejemplificando a las CDMO asiáticas que entran en EE. UU. por proximidad a los clientes. Canadá y México contribuyen con roles de nicho en llenado y acabado y suministro cercano bajo marcos de libre comercio.

Europa combina un profundo conocimiento de biosimilares con CDMO de nivel medio especializadas en conjugados anticuerpo-fármaco y células autólogas. El cumplimiento del Anexo 1 eleva las barreras de costos, pero también forma un foso de calidad. Las inversiones incluyen la expansión de Fujifilm Diosynth en Dinamarca por 928 millones de USD y el centro de ARNm de BioNTech en Maguncia por 1.800 millones de EUR. El tamaño del mercado de CMO y CRO biofarmacéutico en Europa se beneficia de una demanda equilibrada entre las grandes farmacéuticas establecidas y las biotecnológicas especializadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,33% hasta 2031. El campus de 784 kL de Samsung Biologics y el sitio de WuXi Biologics en Singapur por 1.400 millones de USD evidencian la paridad técnica con los pares occidentales. China representa el 40% de los ensayos clínicos globales, aunque las preguntas sobre la integridad de los datos mantienen algunos estudios pivotales en el extranjero. La autosuficiencia vacunal del 99% de India y el lanzamiento de Aragen en Bangalore en 2025 ilustran la creciente capacidad doméstica. Australia y Corea del Sur completan el impulso regional con vías simplificadas para las etapas tempranas.

Oriente Medio y África y América del Sur siguen siendo emergentes. África importa más del 70% de sus medicamentos y opera líneas de producción al 30-60% de utilización principalmente debido a la regulación fragmentada. América Latina obtiene un 59% en las métricas del clima de investigación; Chile y Costa Rica lideran pero aún se quedan muy por detrás de los referentes asiáticos. El impulso a corto plazo depende de la regulación armonizada y el desarrollo específico de la fuerza laboral.

Panorama Competitivo

Las principales CMO incluyen Lonza, Samsung Biologics y WuXi Biologics, que refuerzan el poder de fijación de precios. El espacio paralelo de las CRO está igualmente consolidado; IQVIA, ICON y Thermo Fisher/PPD juntos se acercan al 50% del mercado clínico de 60.000 millones de USD. Los megaacuerdos recientes incluyen la adquisición de Catalent por Novo Holdings por 16.500 millones de USD y la privatización de Syneos Health por 7.100 millones de USD, señalando el apetito del capital privado por plataformas integradas de sustancia farmacológica y producto farmacológico.

Los libros de jugadas estratégicas enfatizan la integración vertical: las CMO incorporan llenado y acabado, analítica e incluso embalaje clínico para convertirse en proveedores de servicio integral. La cobertura geográfica es otro tema: los gigantes asiáticos compran sitios occidentales, y los actores occidentales añaden presencia en Singapur o Shanghái para mitigar el riesgo geopolítico. La adopción de tecnología completa la estrategia; los biorreactores de uso único ya superan el 70% de las instalaciones, y los proyectos piloto de procesamiento continuo sugieren ahorros del 30-50% en el costo de los bienes, aunque la comodidad regulatoria sigue en evolución.

Persisten espacios en blanco. El dolor de los plazos de entrega de vectores virales y la demanda de ensayos descentralizados dan la bienvenida a participantes especializados. BCG estima que las herramientas de correspondencia de pacientes basadas en IA podrían disrumpir 18.000 millones de USD de los grupos de valor actuales de las CRO, y los constructores de salas limpias modulares reducen los plazos de las instalaciones en aproximadamente un tercio, bajando las barreras para las CDMO regionales de nivel medio. Los fosos de cumplimiento se profundizan a medida que el Anexo 1 exige el monitoreo ambiental continuo, favoreciendo a los titulares con culturas de calidad arraigadas.

Líderes de la Industria de CMO y CRO Biofarmacéutico

Lonza Group AG

Samsung Biologics Co., Ltd.

WuXi Biologics

Catalent Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: VivaMed BioPharma formó una asociación estratégica con Syngene International para expandir los programas de reposicionamiento de medicamentos impulsados por IA.

- Enero de 2026: Matica BioLabs de CHA Biotech firmó un acuerdo de CMO con Ingenium Therapeutics centrado en terapias regenerativas basadas en células NK.

- Septiembre de 2026: Avance Clinical adquirió LumaBridge, una CRO especializada en oncología, ampliando su presencia en EE. UU. y su profundidad terapéutica.

Alcance del Informe Global del Mercado de CMO y CRO Biofarmacéutico

Según el alcance del informe, las Organizaciones de Investigación por Contrato (CRO) biofarmacéuticas gestionan la investigación preclínica, los ensayos clínicos y las presentaciones regulatorias, mientras que las Organizaciones de Fabricación por Contrato (CMO) se encargan de la producción, el escalado y el envasado de medicamentos con cumplimiento de GMP. Estas entidades permiten la externalización del desarrollo y la fabricación de medicamentos.

El Informe del Mercado de CMO y CRO Biofarmacéutico está segmentado por Tipo de Servicio, Tipo de Biológico, Sistema de Origen, Escala de Operación, Usuario Final y Geografía. Por Tipo de Servicio, el mercado está segmentado en Organizaciones de Fabricación por Contrato y Organizaciones de Investigación por Contrato. Por Tipo de Biológico, el mercado está segmentado en Anticuerpos Monoclonales, Vacunas, Terapias Celulares y Génicas, Proteínas Recombinantes y Otros. Por Sistema de Origen, el mercado está segmentado en Expresión en Mamíferos, Expresión Microbiana y Otros Sistemas de Expresión. Por Escala de Operación, el mercado está segmentado en Preclínico y Clínico y Comercial. Por Usuario Final, el mercado está segmentado en Biofarmacéuticas Pequeñas y Medianas y Grandes Biofarmacéuticas. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Organizaciones de Fabricación por Contrato (CMO) |

| Organizaciones de Investigación por Contrato (CRO) |

| Anticuerpos Monoclonales |

| Vacunas |

| Terapias Celulares y Génicas |

| Proteínas Recombinantes |

| Otros |

| Expresión en Mamíferos |

| Expresión Microbiana |

| Otros Sistemas de Expresión |

| Preclínico y Clínico |

| Comercial |

| Biofarmacéuticas Pequeñas y Medianas |

| Grandes Biofarmacéuticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Organizaciones de Fabricación por Contrato (CMO) | |

| Organizaciones de Investigación por Contrato (CRO) | ||

| Por Tipo de Biológico | Anticuerpos Monoclonales | |

| Vacunas | ||

| Terapias Celulares y Génicas | ||

| Proteínas Recombinantes | ||

| Otros | ||

| Por Sistema de Origen | Expresión en Mamíferos | |

| Expresión Microbiana | ||

| Otros Sistemas de Expresión | ||

| Por Escala de Operación | Preclínico y Clínico | |

| Comercial | ||

| Por Usuario Final | Biofarmacéuticas Pequeñas y Medianas | |

| Grandes Biofarmacéuticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado global de CMO y CRO biofarmacéutico en 2031?

Para 2031, se proyecta que el mercado global de CMO y CRO biofarmacéutico alcance los 58.640 millones de USD, creciendo a una tasa del 6,23% de 2026 a 2031.

¿Qué segmento de servicio crece más rápido?

Los servicios de CRO crecen un 10,42% anual a medida que los patrocinadores externalizan ensayos complejos en etapas tardías.

¿Por qué son importantes las terapias celulares y génicas para los fabricantes?

Registran la CAGR más alta del 9,37% y requieren capacidad especializada de vectores virales que la mayoría de los patrocinadores no tienen internamente.

¿Qué región se expandirá más rápidamente hasta 2031?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 8,33% a medida que convergen la nueva capacidad y la madurez regulatoria.

Última actualización de la página el: