Tamaño y Participación del Mercado de CDMO de Biológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

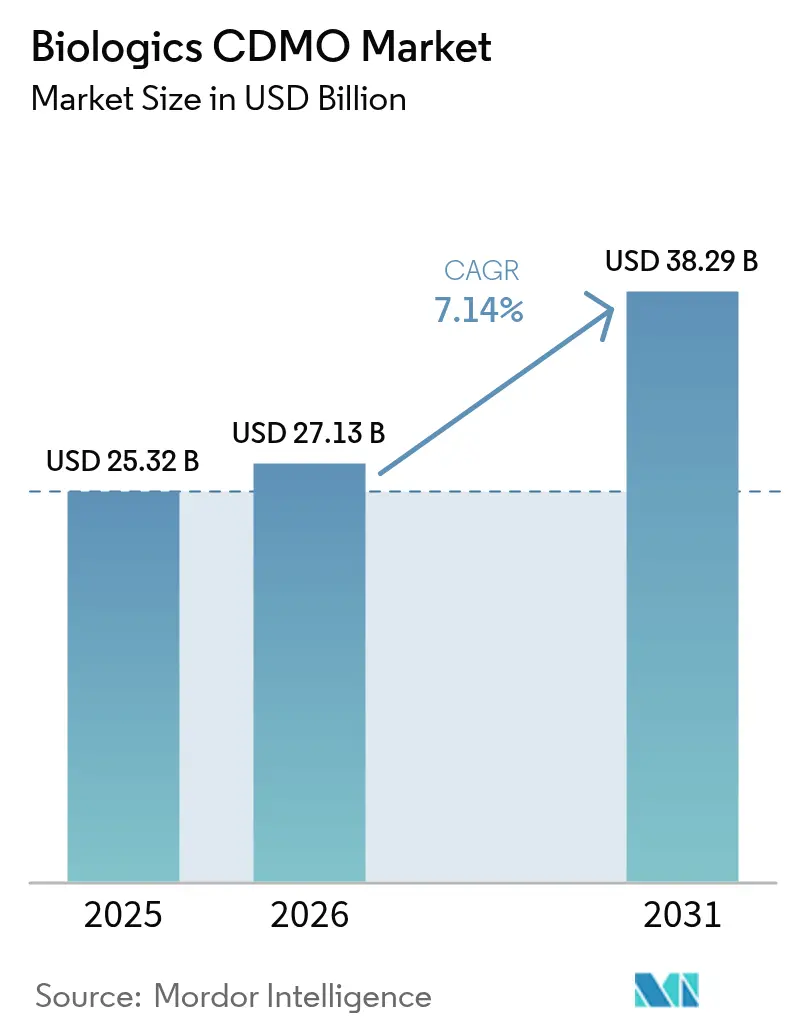

| Tamaño del Mercado (2026) | 27.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

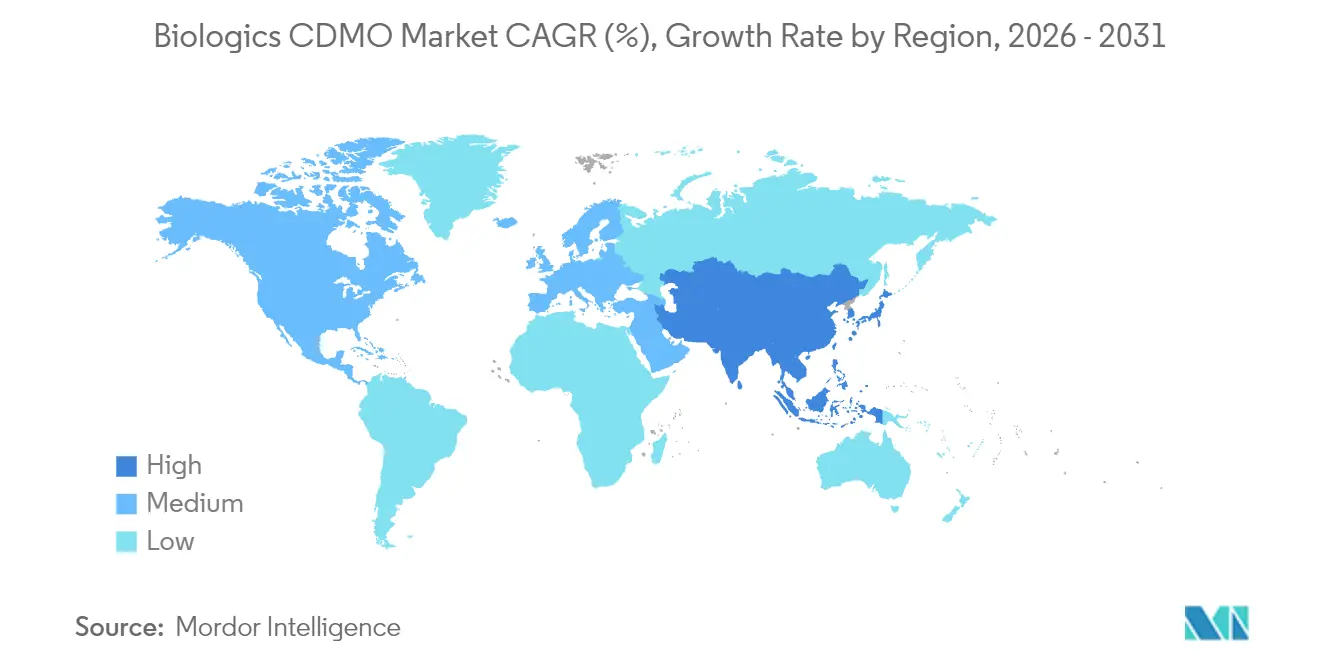

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales-Market-ML.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Biológicos por Mordor Intelligence

El mercado de CDMO de biológicos fue valorado en USD 25,32 mil millones en 2025 y se estima que crecerá de USD 27,13 mil millones en 2026 hasta alcanzar USD 38,29 mil millones en 2031, a una CAGR del 7,14% durante el período de previsión (2026-2031). La sólida demanda de capacidad externalizada, la creciente complejidad de las terapias de nueva generación y los crecientes requisitos de capital para instalaciones internas continúan orientando a los patrocinadores hacia socios especializados. La adopción de la fabricación continua y las tecnologías de un solo uso está elevando la agilidad operativa, mientras que los proveedores de servicio completo amplían sus ofertas analíticas, regulatorias y de llenado-acabado para capturar una mayor participación del mercado de CDMO de biológicos. Los movimientos de expansión —como el logro de Samsung Biologics en 2024 de la plena utilización de 362.000 L de biorreactores y la adquisición por parte de Lonza de la planta de Vacaville de Genentech por USD 1.200 millones— señalan el ajuste de la capacidad global y la intensificación de la competencia. La dinámica regional añade otra capa de crecimiento: América del Norte lidera en ingresos, pero Asia-Pacífico registra las ganancias más rápidas gracias a los incentivos de política pro-fabricación en China, Corea del Sur e India.

Conclusiones Clave del Informe

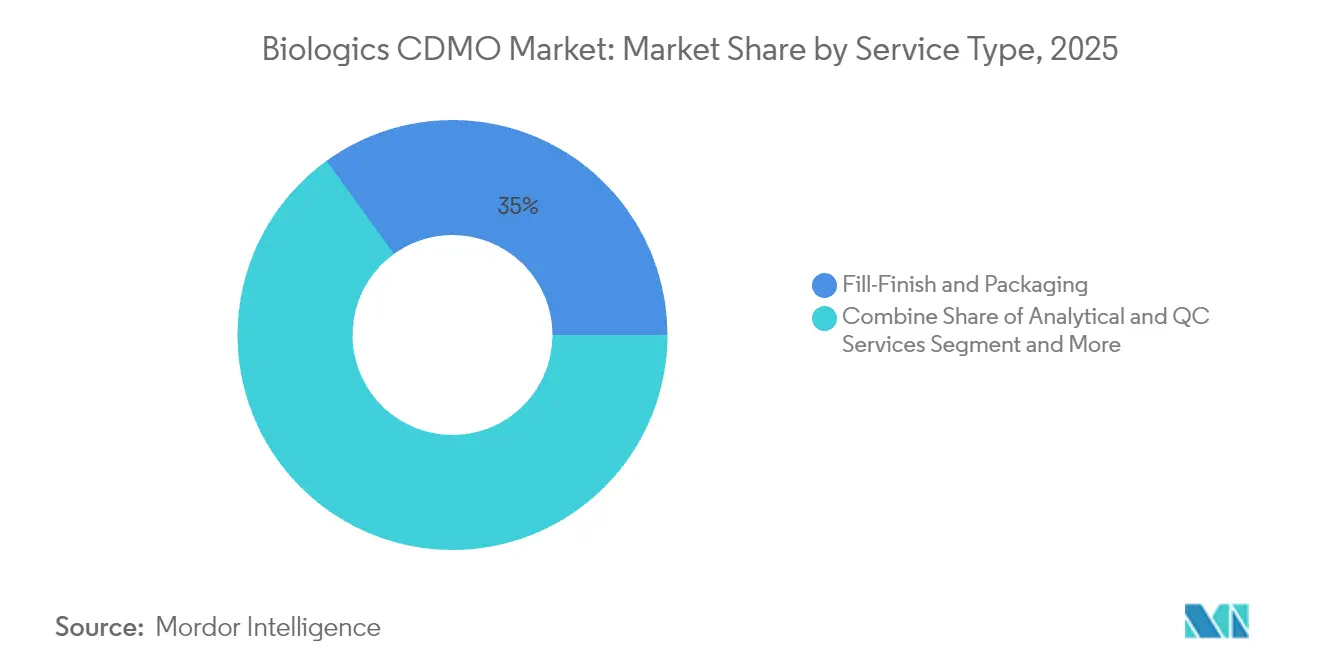

- Por tipo de servicio, el llenado-acabado y el envasado lideraron con una participación del 34,96% del mercado de CDMO de biológicos en 2025; se prevé que los servicios analíticos y de control de calidad (CC) se expandan a una CAGR del 12,24% hasta 2031.

- Por tipo, los sistemas mamíferos representaron el 61,68% del tamaño del mercado de CDMO de biológicos en 2025; se prevé que los sistemas microbianos crezcan a una CAGR del 8,22%.

- Por tipo de producto, los biológicos representaron el 67,55% de la participación en ingresos en 2025, mientras que los biosimilares avanzan a una CAGR del 8,72% hasta 2031.

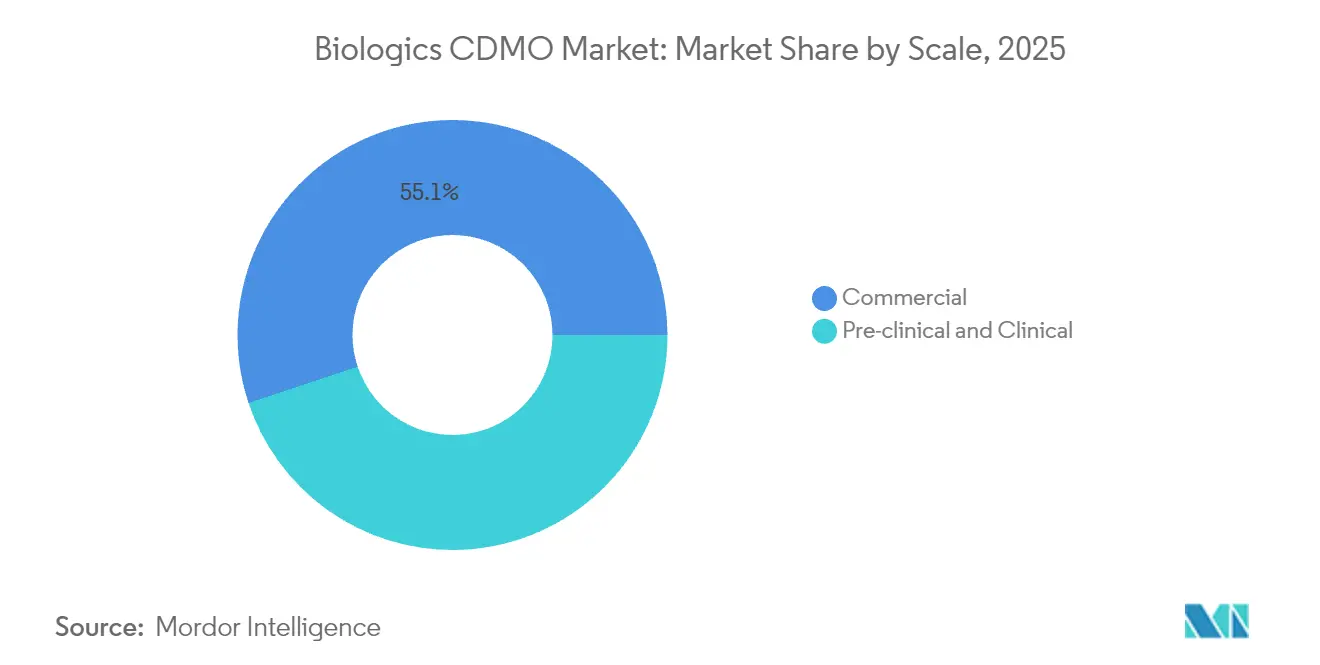

- Por escala, la fabricación comercial representó el 55,12% del tamaño del mercado de CDMO de biológicos en 2025; la producción preclínica y clínica está aumentando a una CAGR del 8,19%.

- Por usuario final, la gran farmacéutica controló el 55,79% de la participación en 2025; las biotecnológicas pymes están en vías de expandirse a una CAGR del 8,36% hasta 2031.

- Por geografía, América del Norte controló el 34,12% de la participación en 2025; Asia-Pacífico está en vías de expandirse a una CAGR del 10,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Biológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y cartera de enfermedades crónicas | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Innovación en biológicos intensiva en capital | +1.8% | Global (enfoque en pymes de EE. UU./UE) | Mediano plazo (2-4 años) |

| Transición de las biotecnológicas pymes hacia modelos de CDMO de activos ligeros | +1.5% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Adopción de bioprocesamiento continuo | +1.2% | EE. UU., Europa Occidental | Largo plazo (≥ 4 años) |

| Adopción de fabricación de un solo uso | +0.9% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Efecto secundario de la terapia celular y génica | +0.8% | EE. UU., UE, China, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población y expansión de la cartera de enfermedades crónicas

El aumento de la esperanza de vida está incrementando notablemente la prevalencia de trastornos oncológicos, autoinmunes y metabólicos, impulsando la demanda a largo plazo de biológicos avanzados. La población mundial mayor de 60 años se duplicará hasta alcanzar los 2.100 millones para 2050, ejerciendo una presión constante sobre los sistemas de salud y desencadenando una innovación terapéutica acelerada. [1]Hoja Informativa sobre Envejecimiento y Salud, OMS, who.intEl proyecto de llenado-acabado de Novo Nordisk por USD 4.100 millones en EE. UU. pone de relieve los movimientos de los patrocinadores para garantizar un suministro seguro de inyectables de alto volumen destinados a poblaciones de mayor edad. Las alianzas con CDMO de biológicos permiten a los innovadores comprimir los plazos de lanzamiento y mitigar la exposición al capital, reforzando el crecimiento sostenido del mercado de CDMO de biológicos.

Innovación en biológicos intensiva en capital que impulsa la externalización

Las plantas de vanguardia para conjugados anticuerpo-fármaco o anticuerpos multiespecíficos pueden costar más de USD 1.000 millones. Tales desembolsos presionan los balances de los patrocinadores, incentivando la transferencia del riesgo de fabricación a socios que ofrecen capacidad conforme con GMP a escala. Samsung Biologics obtuvo USD 13.000 millones en contratos de producción a largo plazo con 16 de las 20 principales empresas farmacéuticas al proporcionar capacidad llave en mano sin inversión de capital por parte del cliente. La inflación persistente de los costos de materiales, especialmente para equipos de un solo uso, inclina aún más la lógica económica hacia la externalización.

Preferencia de las biotecnológicas pymes por asociaciones de CDMO de activos ligeros

Los inversores de capital de riesgo favorecen cada vez más a los desarrolladores que asignan capital al avance de la cartera en lugar de a instalaciones físicas. Las biotecnológicas que aprovechan los CDMO de biológicos reducen el tiempo promedio de comercialización en un 40% en comparación con sus pares que optan por la fabricación interna. El acuerdo de USD 925 millones entre WuXi Biologics y Candid Therapeutics ilustra cómo las plataformas integradas de CDMO de biológicos aceleran los programas complejos, una dinámica que alimenta la expansión sostenida del mercado de CDMO de biológicos.

El bioprocesamiento continuo acelera la capacidad flexible

La claridad regulatoria a través de la ICH Q13 en 2024 impulsó una adopción industrial más amplia de la fabricación continua. La plataforma MaruX de FUJIFILM Diosynth produce de manera rutinaria 15 kg de anticuerpo monoclonal purificado en un ciclo de 30 días, reduciendo a la mitad el tiempo de ciclo en comparación con la producción en lotes tradicional. [2]Nota de la Plataforma MaruX™, FUJIFILM Diosynth, fujifilmdiosynth.comAunque la penetración se sitúa cerca del 15% de los proyectos de campo nuevo a nivel global, el potencial de eficiencia posiciona el procesamiento continuo como un catalizador a mediano plazo para el mercado de CDMO de biológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de las normas globales de GMP y comparabilidad | -1.4% | EE. UU., UE | Mediano plazo (2-4 años) |

| Cuellos de botella de capacidad persistentes | -1.1% | Modalidades especializadas | Corto plazo (≤ 2 años) |

| Expansión de instalaciones propias por parte de la gran farmacéutica | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fragilidad en el suministro de resinas y componentes de un solo uso | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Evolución de los requisitos globales de GMP y comparabilidad

La nueva orientación de la FDA sobre uniformidad de lotes y la legislación actualizada de la UE están incrementando las cargas de validación y documentación, requiriendo que los CDMO de biológicos dediquen entre el 12% y el 15% de los ingresos al aseguramiento de la calidad, muy por encima de las normas farmacéuticas tradicionales. El mayor escrutinio en torno a la comparabilidad de biosimilares puede prolongar los plazos de los proyectos, moderando el impulso a corto plazo del mercado de CDMO de biológicos.

Los cuellos de botella de capacidad persistentes prolongan los plazos de entrega

BIO informó que los plazos de entrega promedio de los CDMO de biológicos aumentaron entre un 25% y un 30% en 2024, lo que supone un lastre para el inicio de programas, especialmente en el caso de los conjugados anticuerpo-fármaco. [3]Análisis de Capacidad BIO 2024, BIO, bio.org Las escaseces de materias primas afectaron al 40% de las instalaciones, lo que subraya la necesidad de abastecimiento múltiple y reservas de inventario. [4]Estudio de Cadena de Suministro NIST 2024, NIST, nist.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Llenado-Acabado Impulsa Soluciones Integradas

Los servicios de llenado-acabado y envasado captaron el 34,96% de la participación del mercado de CDMO de biológicos en 2025, lo que subraya las exigencias de esterilidad y regulación en la preparación del producto farmacéutico final. El crecimiento se ve reforzado por inversiones de gran envergadura, como la instalación suiza de CHF 500 millones de Lonza. La demanda paralela de pruebas de liberación sólidas está acelerando la adopción de servicios analíticos y de CC, que se proyecta que registren una CAGR del 12,24% hasta 2031.

Los desarrolladores integrados agrupan cada vez más el desarrollo de procesos, la producción GMP, el soporte analítico y regulatorio para minimizar las transferencias. La red de 45 laboratorios GMP de Eurofins BioPharma ejemplifica la tendencia hacia pruebas de alcance completo y geográficamente diversificadas que acortan los ciclos de liberación. Este modelo integrador consolida relaciones más estables y posiciona a los proveedores para capturar participación incremental del mercado de CDMO de biológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Sistemas Mamíferos Lideran en Medio de la Expansión Microbiana

Las plataformas mamíferas generaron el 61,68% del tamaño del mercado de CDMO de biológicos en 2025, lo que refleja su necesidad para los anticuerpos monoclonales y otros fármacos dependientes de glicosilación. La ampliación de escala de Samsung a 784.000 L subraya la continua inversión en producción CHO de alto título.

Los sistemas microbianos avanzan con un impulso de CAGR del 8,22% gracias a trenes de procesos simplificados y ventajas de costos. Los fermentadores de un solo uso de Thermo Fisher reducen el riesgo de contaminación y acortan los tiempos de rotación, ampliando la aplicabilidad microbiana a los terapéuticos de péptidos y oligonucleótidos. La flexibilidad resultante atrae a patrocinadores emergentes que buscan producción económica en etapas tempranas.

Por Tipo de Producto: Los Biológicos Mantienen el Liderazgo en Medio del Repunte de los Biosimilares

Los biológicos innovadores se mantuvieron como el pilar principal con el 67,55% de los ingresos de 2025, impulsados por una cartera vibrante de conjugados anticuerpo-fármaco, anticuerpos multiespecíficos y constructos basados en ARN. Las plataformas S-AfucHO y S-OptiCharge de Samsung apuntan a mejorar la eficacia y los rendimientos en la etapa descendente, consolidando la posición competitiva.

Los biosimilares, aunque de menor tamaño, ganan impulso a una CAGR del 8,72% a medida que los pagadores impulsan la asequibilidad y vencen las patentes. Las vías simplificadas de la EMA introducidas en 2024 reducen las barreras de entrada, lo que lleva a los CDMO de biológicos establecidos a lanzar suites dedicadas a biosimilares para ganar contratos de patrocinadores sensibles al costo.

Por Escala: La Fabricación Comercial Representa la Mayor Participación

Los lotes comerciales representaron el 55,12% del tamaño del mercado de CDMO de biológicos en 2025, reflejando la maduración de la cartera de terapias lanzadas. Las megaplantasy que superan los 10.000 L siguen siendo fundamentales para los anticuerpos de gran éxito comercial y los análogos de insulina de alto volumen.

Los proyectos clínicos y preclínicos aumentan de forma constante con una CAGR del 8,19%, impulsados por un incremento récord del 25% en las presentaciones de IND para biológicos en 2024. Por ello, las suites multiproducto flexibles con capacidad de cambio rápido constituyen un diferenciador fundamental para los CDMO de biológicos que buscan clientes biotecnológicos con carteras intensivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de la Gran Farmacéutica Equilibrado por el Impulso de las Pymes

Las grandes empresas farmacéuticas utilizaron CDMO de biológicos para el 55,79% del gasto externalizado en 2025, aprovechando contratos a largo plazo para asegurar suministros redundantes mientras desinvierten en activos no esenciales como el sitio de Vacaville de Roche.

Las biotecnológicas pymes, que se expanden a una CAGR del 8,36%, dependen cada vez más de plataformas CRDMO de extremo a extremo para cubrir brechas de experiencia y mejorar la eficiencia del capital. Su crecimiento asegura una afluencia constante de trabajo en etapas tempranas que sustenta la expansión a largo plazo del mercado de CDMO de biológicos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 34,12% de los ingresos de 2025, impulsada por densos ecosistemas de innovación y el apoyo regulatorio a la fabricación avanzada. La orientación de la FDA sobre el procesamiento continuo y las vías de revisión expeditas fomentan las curvas de adopción temprana que benefician a los CDMO de biológicos locales. Las inversiones a gran escala, como la planta de USD 4.100 millones de Novo Nordisk en Carolina del Norte, refuerzan la base instalada de la región.

Europa ofrece un marco sofisticado dominado por Alemania, el Reino Unido y Suiza. El centro de llenado-acabado de CHF 500 millones de Lonza en Stein ejemplifica el enfoque especializado y de alto margen del continente. Las directrices actualizadas de la EMA sobre biológicos simplifican las transferencias tecnológicas y mantienen flujos constantes de trabajo tanto doméstico como transatlántico. Los proyectos emergentes, como la expansión de bioconjugación alemana de Biosynth, ponen de relieve la demanda persistente de experiencia en nichos especializados.

Asia-Pacífico es el motor de crecimiento, proyectado para registrar una CAGR del 10,48% hasta 2031 sobre la base de agresivas construcciones de capacidad e incentivos del sector público. La expansión de Samsung Biologics a 784.000 L y el proyecto de USD 260 millones de SK pharmteco en Sejong tipifican la estrategia de Corea del Sur para convertirse en una potencia global en biológicos. Los procedimientos de aprobación simplificados de la NMPA de China y las subvenciones de infraestructura de India son igualmente fundamentales para canalizar proyectos de patrocinadores hacia la región.

Panorama regulatorio

Las operaciones globales de CDMO de biológicos están moldeadas por estrictas expectativas de BPM, y los reguladores hacen cada vez más hincapié en la supervisión documentada de las actividades subcontratadas mediante acuerdos de calidad por escrito y controles de integridad de datos. En Estados Unidos, las expectativas de cumplimiento de la FDA para los productos biológicos regulados por el CDER siguen reforzando la responsabilidad de los patrocinadores respecto al desempeño de la fabricación por contrato, incluida la preparación para inspecciones en la sustancia farmacológica, el producto farmacológico y las operaciones asociadas de empaque y pruebas.

En Europa, la EMA continúa actualizando y aclarando la guía sobre calificación, validación y transferencia de tecnología para fabricantes de biológicos. En enero de 2026, la EMA publicó un documento conceptual para revisar el Anexo 15 de las BPM (Calificación y Validación), considerando explícitamente a los fabricantes de sustancias activas biológicas, con fases de consulta que se extienden hasta abril de 2026, lo que indica expectativas más estrictas de validación y control de cambios de ciclo de vida para redes de CDMO multisitio.

Panorama Competitivo

El mercado de CDMO de biológicos está fragmentado. El acuerdo de USD 16.500 millones de Novo Holdings sobre Catalent y la compra de Vacaville por parte de Lonza alteran la distribución global de capacidad e intensifican la competencia por los contratos de anticuerpos a gran escala. Samsung Biologics, que ahora opera a plena utilización, señala que los proveedores de primer nivel poseen un valioso poder de fijación de precios respaldado por una escala diferenciada.

La tecnología es el eje de la ventaja competitiva. La línea continua MaruX de FUJIFILM Diosynth y las suites de bioconjugación Ibex de Lonza atienden a modalidades de alto crecimiento, lo que permite tarifas de servicio premium. Simultáneamente, los modelos integrados de CRDMO están emergiendo como la solución preferida de ventanilla única para las pymes, creando un campo bifurcado donde los líderes en escala y los especialistas en nichos coexisten.

Las colaboraciones estratégicas ilustran el dinamismo del mercado: la fusión de BioCina con NovaCina combina capacidades microbianas, de ARNm y de llenado-acabado estéril para formar un competidor verticalmente integrado. Tales movimientos destacan la competencia sostenida por la participación en el gasto a lo largo de cada etapa de la cadena de valor del mercado de CDMO de biológicos.

Líderes de la Industria de CDMO de Biológicos

Boehringer Ingelheim Group

Wuxi Biologics (Cayman) Inc.

Samsung Biologics

Lonza Group Ltd

Fujifilm Diosynth Biotechnologies USA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El capital está fluyendo hacia la capacidad de producto farmacológico estéril y hacia servicios integrados de dispositivos combinados con fármacos y adyacentes al empaque, lo que abre espacio para las CDMO capaces de combinar el llenado-terminado aséptico con ensamblaje de alta complejidad, etiquetado y serialización bajo un único sistema de calidad. En abril de 2026, PCI Pharma Services anunció un programa de inversión superior a 1.000 millones de USD para ampliar las capacidades de llenado-terminado estéril y de combinación fármaco-dispositivo en Estados Unidos y Europa (incluidas las líneas de autoinyectores), respaldando la demanda de los patrocinadores por formatos de entrega de extremo a extremo que reduzcan las transferencias posteriores en la cadena de suministro.

Los planes de ampliación de capacidad también se están concentrando en geografías y modalidades específicas. En marzo de 2026, Celltrion reveló un plan de expansión de 1,2 billones de KRW (805 millones de USD) para su campus de Incheon, que incluye adiciones de producto farmacológico, mientras que Bora Biologics amplió su capacidad comercial de fabricación de sustancia farmacológica de un solo uso en Estados Unidos a 20.000 litros en dos sitios registrados ante la FDA tras integrar una instalación en Rockville, Maryland (julio de 2026). En conjunto, estos movimientos apuntan a una demanda de CDMO capaces de respaldar una rápida escalabilidad de un solo uso para biológicos y de ofrecer vías de suministro global preparadas regulatoriamente para los lanzamientos comerciales.

Desarrollos recientes del sector

- Junio de 2026: WuXi Biologics informó que sus instalaciones MFG2, DP1 y el Centro de Empaque de Producto Farmacológico (DPPC) recibieron certificación BPM de la ANVISA de Brasil para respaldar la fabricación de un anticuerpo monoclonal anti-PD-L1. La certificación fortalece la capacidad de WuXi Biologics para suministrar biológicos comerciales a mercados regulados de América Latina y refuerza el papel de los centros de empaque como parte de una oferta integrada de sustancia a producto farmacológico.

- Mayo de 2026: WuXi Biologics anunció que DP15, en su sitio de Shanghái Fengxian, obtuvo la liberación BPM en abril de 2026, marcando la decimoctava instalación operativa de producto farmacológico en su red global. Este hito aumenta el rendimiento disponible de producto farmacológico BPM y respalda a los patrocinadores que buscan redes más grandes y con múltiples instalaciones para la continuidad del lanzamiento y del suministro durante el ciclo de vida.

- Noviembre de 2024: Avid Bioservices aceptó una oferta de privatización de 1.100 millones de USD de GHO Capital Partners y Ampersand Capital Partners. La transacción resaltó el interés continuo de los inversores en plataformas escalables de fabricación de biológicos y el valor estratégico de la capacidad BPM establecida para patrocinadores que enfrentan plazos de entrega más largos con las CDMO.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de CDMO de biológicos abarca los servicios de terceros utilizados para desarrollar, escalar y fabricar sustancia farmacológica y producto farmacológico biológico para suministro clínico y comercial, incluido el soporte analítico y de liberación relacionado con ese trabajo.

Exclusiones del alcance: excluimos la fabricación cautiva interna realizada únicamente para la propia cartera de productos de una empresa, junto con la subcontratación de moléculas pequeñas no biológicas que no respalde un programa biológico.

Descripción general de la segmentación

- Por Tipo de Servicio

- Desarrollo de Procesos

- Fabricación GMP

- Llenado-Acabado y Envasado

- Servicios Analíticos y de Control de Calidad (CC)

- Otro Tipo de Servicio

- Por Tipo

- Mamífero

- Microbiano

- Por Tipo de Producto

- Biológicos

- Anticuerpos Monoclonales

- Proteínas Recombinantes

- Vacunas

- Antisentido / Terapia Molecular

- Otros Biológicos

- Biosimilares

- Biológicos

- Por Escala

- Preclínica y Clínica

- Comercial

- Por Usuario Final

- Biotecnología Pequeña / Mediana

- Gran Farmacéutica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo de la cartera subcontratada de biológicos frente a las señales de demanda de fabricación, y luego se fundamentó con conjuntos de datos públicos estables en el tiempo. Utilizamos materiales de la FDA (aprobaciones del CBER y acciones sobre licencias de biológicos), informes públicos de evaluación de la EMA, volúmenes de ensayos de ClinicalTrials.gov del NIH y publicaciones de la OMS sobre vacunas y biológicos para comprender los niveles de actividad y la combinación de modalidades.

Para poner a prueba los supuestos, también revisamos las estadísticas comerciales de la USITC y UN Comtrade sobre insumos relevantes para biológicos, junto con informes anuales, presentaciones para inversores y transcripciones de conferencias de resultados de los principales usuarios y proveedores de fabricación subcontratada. Cuando la perspectiva de una sola empresa no era suficiente, utilizamos suscripciones de pago que cubren finanzas empresariales y otra que cubre la actividad de patentes y publicaciones, con el fin de organizar y comparar señales de manera coherente. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en qué impulsa las decisiones de subcontratación en programas activos, y en cómo son los supuestos de precios y capacidad durante la contratación cotidiana. Conversamos con una combinación de ejecutivos de CDMO, equipos comerciales, líderes de operaciones técnicas y especialistas en calidad y regulación en las principales regiones, para poder validar el alcance de los servicios, los tamaños de lote habituales, los rangos de utilización y los tiempos desde la transferencia tecnológica hasta la producción BPM.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directores ejecutivos: 16% | APAC: 51% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 51% | América: 19% |

Dimensionamiento y previsión del mercado

El modelo parte de una construcción descendente en la que la demanda de desarrollo y fabricación de biológicos se reconstruye utilizando la actividad observable de los programas y las necesidades de producción, para luego traducirla en valor de servicios subcontratados mediante tasas de penetración realistas por etapa. Corroboramos los totales con aproximaciones ascendentes selectivas, como muestras de precio por lote o rangos de precio por gramo según la modalidad, junto con verificaciones de razonabilidad de ingresos a partir de una muestra representativa de proveedores de servicios, y luego ajustamos por vacíos donde la divulgación es escasa.

Los insumos clave del modelo de mercado incluyeron el número de ensayos clínicos de biológicos por fase, el flujo de aprobaciones regulatorias para biológicos y biosimilares, la capacidad instalada y las tendencias de utilización para sistemas de mamíferos y microbianos, los patrones típicos de lote y campaña para modalidades clave (como anticuerpos monoclonales y vacunas), y la proporción de trabajo que se subcontrata frente al que se mantiene interno. Las previsiones se elaboraron mediante análisis de escenarios en torno a las adiciones de capacidad, la normalización de la utilización y la intensidad de subcontratación, y luego se alinearon con el consenso de expertos obtenido en las entrevistas. Cuando las líneas de servicio estaban agrupadas en los contratos, dividimos el valor utilizando reglas de asignación coherentes para que el desarrollo, la fabricación y las pruebas relacionadas no se contabilizaran por duplicado.

Validación de datos y ciclo de actualización

Para validar los resultados, triangulamos el modelo con señales independientes como el número de aprobaciones, el inicio de ensayos, los anuncios públicos de capacidad y las bandas de precios observadas, y luego verificamos si los volúmenes y la utilización implícitos se mantenían dentro de límites realistas. Los valores atípicos fueron revisados por un segundo analista, y los supuestos se revisaron cuando la varianza no podía explicarse por el alcance o el momento.

El informe se actualiza en un ciclo anual, con actualizaciones intermedias que se activan cuando ocurren eventos importantes, como grandes ampliaciones de capacidad, cierres de plantas, fusiones y adquisiciones de gran envergadura, o cambios abruptos de precios. Antes de la entrega, realizamos una última revisión de datos y volvemos a contactar a las fuentes cuando es necesario, para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato (CDMO) de biológicos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las CDMO de biológicos pueden variar ampliamente porque cada editor traza de manera diferente la línea de lo que se considera trabajo de CDMO, qué año se toma como base y cómo se maneja el ingreso de servicios agrupados. Las diferencias también provienen del momento de conversión de divisas, de si los servicios de desarrollo se incluyen por completo, y de cuánto de la cadena de valor de las terapias avanzadas se contabiliza dentro del mismo total.

Al hacer seguimiento de la actividad de aprobaciones y ensayos, verificar las señales de capacidad y utilización, y actualizar anualmente los supuestos de precio por lote, Mordor Intelligence mantiene la estimación vinculada al trabajo de biológicos subcontratado que se convierte en ingresos pagados por servicios de CDMO, en lugar del gasto más amplio en subcontratación de biológicos que puede incluir actividades adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,13 mil millones de USD (2026) | |

| Casa de Investigación Sectorial A | 20,70 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque más amplio de subcontratación de biológicos en sus comentarios públicos, lo que puede mezclar los ingresos de CDMO con actividades subcontratadas cercanas y puede subestimar los aumentos posteriores impulsados por la capacidad. |

| Publicación Comercial B | 13,40 mil millones de USD (2022) | Ancla la serie a una ventana histórica más estrecha y a un entorno de precios anterior, y el horizonte más corto puede pasar por alto el impulso proveniente de las nuevas ampliaciones de capacidad y de las modalidades de mayor valor que desplazan el precio promedio realizado. |

La dispersión entre fuentes se explica principalmente por la elección del año base y por lo que se trata como ingreso de CDMO frente al gasto más amplio en subcontratación, seguido de cómo se actualizan los precios y las ampliaciones de capacidad. Nuestro enfoque se mantiene trazable a la actividad de los programas, las restricciones prácticas de capacidad y la lógica de fijación de precios de los servicios, lo que facilita replicar y poner a prueba el total cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de CDMO de biológicos?

El mercado de CDMO de biológicos está valorado en USD 27,13 mil millones en 2026 y se proyecta que alcance USD 38,29 mil millones en 2031.

¿Qué segmento de servicio tiene la mayor participación?

Los servicios de llenado-acabado y envasado lideraron con el 34,96% de la participación del mercado de CDMO de biológicos en 2025.

¿Qué región crece más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,48% hasta 2031, superando a todas las demás regiones.

¿Por qué las empresas biotecnológicas pymes recurren a los CDMO?

La externalización de activos ligeros permite a las pymes reducir el tiempo de comercialización en torno al 40% y preservar el capital para actividades de I+D.

¿Cómo afecta la fabricación continua a las estrategias de los CDMO de biológicos?

El bioprocesamiento continuo reduce los tiempos de ciclo hasta en un 50%, lo que impulsa a los CDMO de biológicos a invertir en nuevas líneas que aumenten la flexibilidad y reduzcan los costos operativos.

¿Qué factores limitan el crecimiento del mercado?

Las normas globales de GMP en evolución, la fragilidad en el suministro de componentes y el aumento de la capacidad interna de las grandes empresas farmacéuticas son las principales restricciones.

Última actualización de la página el: