Tamaño y participación del mercado europeo de fabricación farmacéutica por contrato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

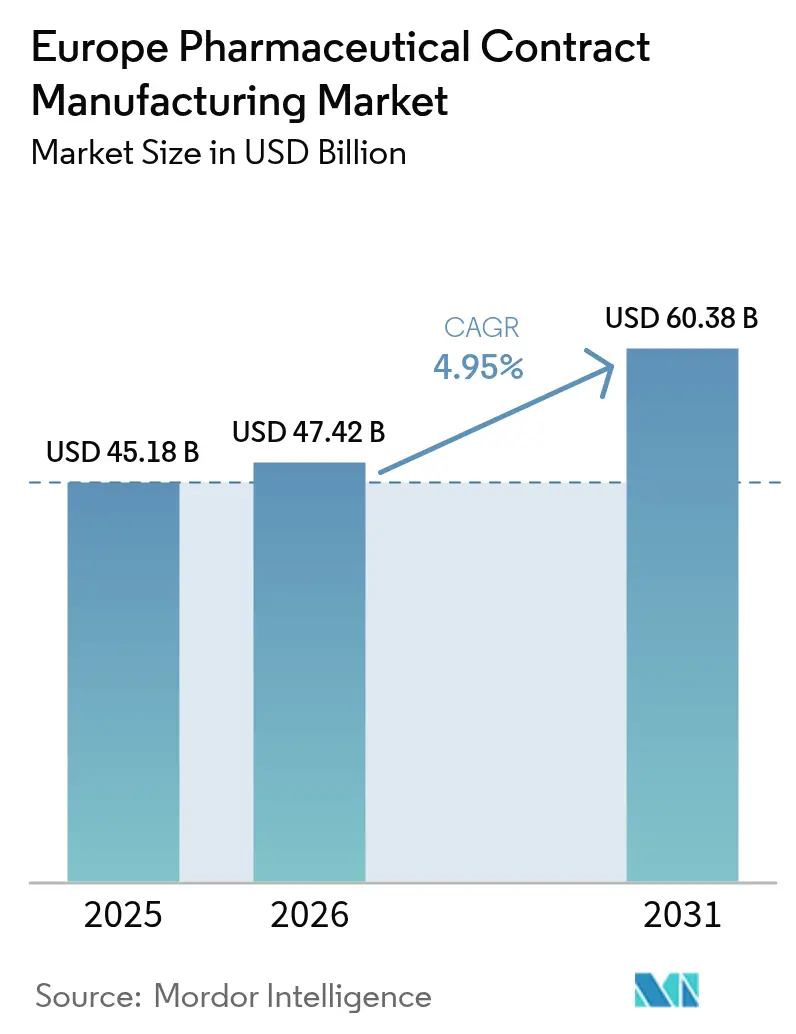

| Tamaño del mercado en el año base (2025) | 45.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de fabricación farmacéutica por contrato por Mordor Intelligence

El tamaño del mercado europeo de fabricación farmacéutica por contrato fue valorado en USD 45,18 mil millones en 2025 y se estima que crecerá desde USD 47,42 mil millones en 2026 hasta alcanzar USD 60,38 mil millones en 2031, a una CAGR del 4,95% durante el período de pronóstico (2026-2031). La externalización sostenida por parte de fabricantes de medicamentos de gran y mediano tamaño, combinada con iniciativas regulatorias como el Reglamento de Evaluación de Tecnologías Sanitarias de la UE, continúa elevando la demanda de biológicos especializados y de capacidad de IFA altamente potente en toda la región. La fabricación de ingredientes farmacéuticos activos (IFA) sigue siendo el principal contribuyente de ingresos, mientras que los proyectos de forma farmacéutica terminada (FFT) se aceleran impulsados por formatos de administración innovadores y mandatos de serialización. Alemania mantiene su posición como principal centro de producción, aunque el entorno rico en incentivos de España está catalizando la expansión más rápida en infraestructuras de fabricación. Las adquisiciones estratégicas, ejemplificadas por la compra de Lonza del sitio de Vacaville de Roche y la integración de Catalent en Novo Holdings, han reforzado plataformas de servicios integradas que comprimen los plazos de desarrollo y amplían las capacidades de servicio integral.

Conclusiones clave del informe

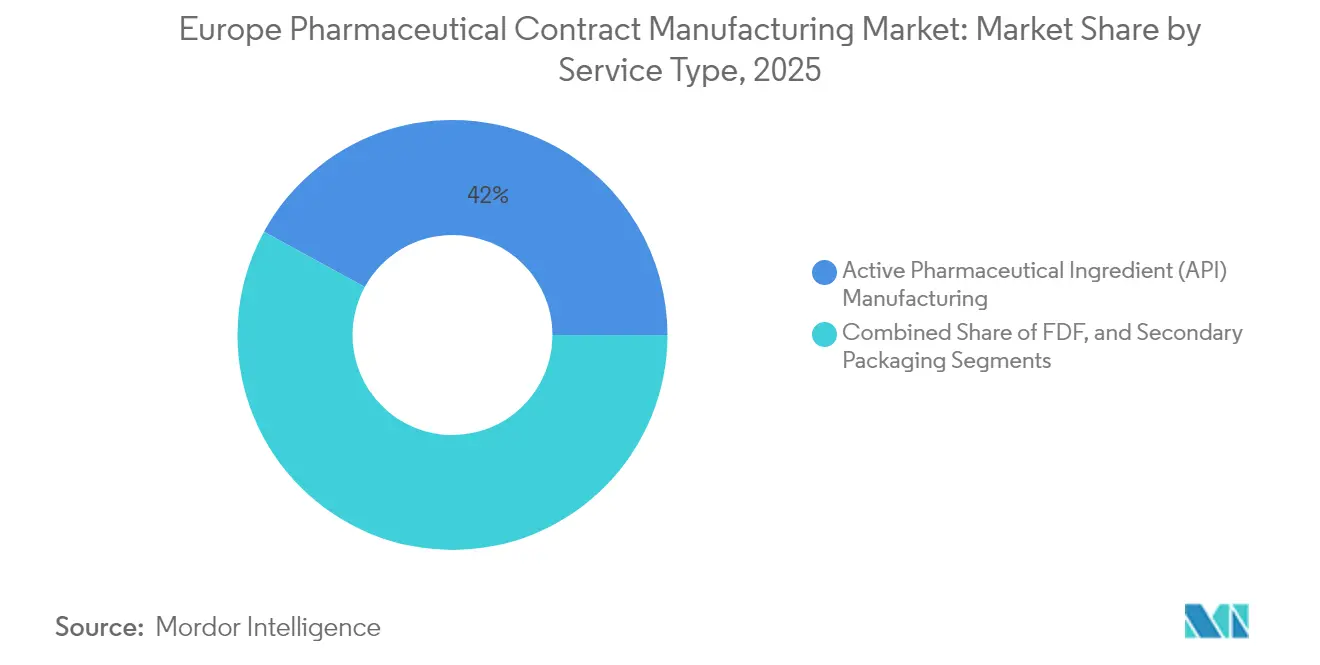

- Por tipo de servicio, la fabricación de IFA lideró con el 42,02% de la participación del mercado europeo de fabricación farmacéutica por contrato en 2025, mientras que los servicios de FFT crecen a una CAGR del 6,67% hasta 2031.

- Por tipo de molécula, las moléculas pequeñas representaron el 58,12% del tamaño del mercado europeo de fabricación farmacéutica por contrato en 2025; se proyecta que los IFA altamente potentes se expandirán a una CAGR del 7,02% hasta 2031.

- Por área terapéutica, la oncología mantuvo una participación de ingresos del 28,31% en 2025, mientras que las aplicaciones respiratorias registraron la mayor CAGR prevista del 5,91% hasta 2031.

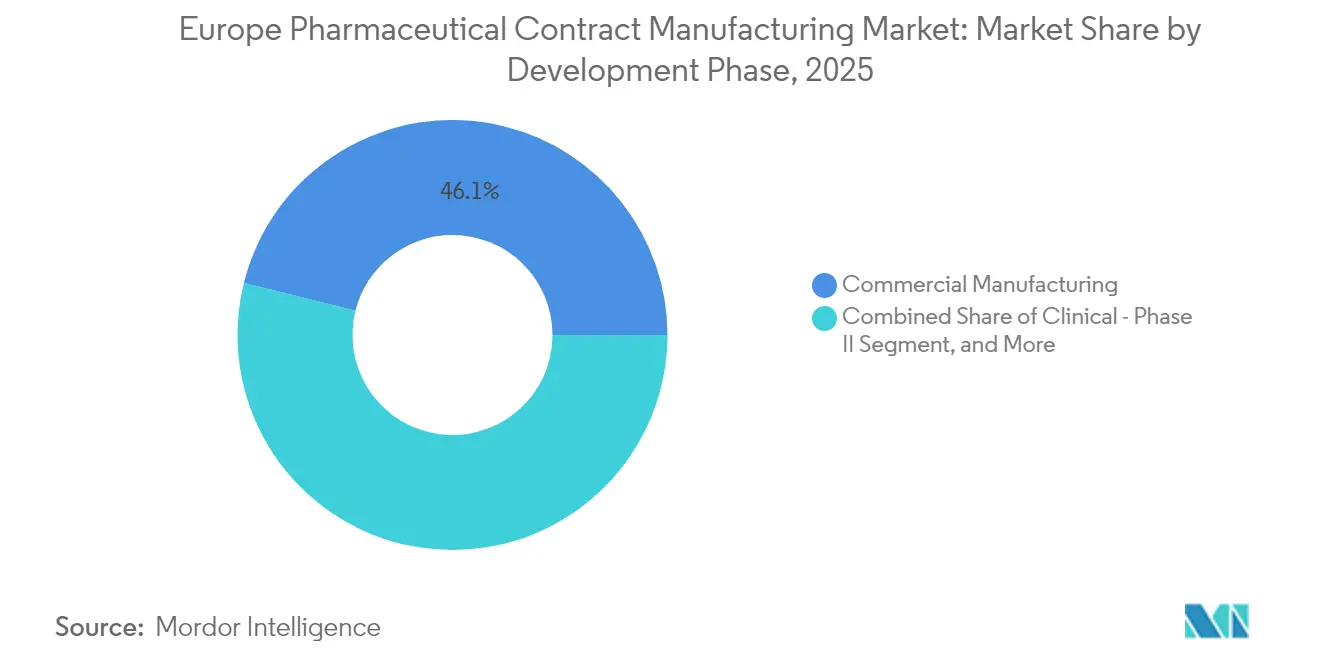

- Por fase de desarrollo, la fabricación comercial controló el 46,11% de la participación del mercado europeo de fabricación farmacéutica por contrato en 2025; sin embargo, el trabajo clínico de Fase II crece a una CAGR del 7,1% hasta 2031.

- Por tipo de cliente final, la gran farmacéutica comandó el 50,88% de participación en 2025, mientras que los compromisos con pequeñas y medianas farmacéuticas aumentan a una CAGR del 6,88% hasta 2031.

- Por geografía, Alemania capturó el 22,41% de participación del tamaño del mercado europeo de fabricación farmacéutica por contrato en 2025; España avanza a una CAGR del 6,92% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de fabricación farmacéutica por contrato

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del volumen de externalización por parte de las grandes farmacéuticas de la UE | +1.2% | Mercados principales: Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Creciente complejidad del pipeline de biológicos e IFA altamente potentes (HPAPI) | +1.8% | Global, concentrado en Alemania y Suiza | Largo plazo (≥ 4 años) |

| Incentivos fiscales y subvenciones de la UE favorables a los contratos | +0.9% | Enfoque en España, Italia y Europa del Este | Corto plazo (≤ 2 años) |

| Fusiones y adquisiciones de CDMO que desbloquean capacidades de servicio integral | +1.1% | Pan-europeo con eje Reino Unido-Alemania | Mediano plazo (2-4 años) |

| Tecnología de fabricación bajo demanda ganando terreno | +0.7% | Alemania, Países Bajos y Dinamarca como líderes | Largo plazo (≥ 4 años) |

| Relocalización de proximidad impulsada por cláusulas de seguridad en la cadena de suministro | +0.6% | A escala de la UE, particularmente en Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente complejidad del pipeline de biológicos e HPAPI

La creciente demanda de anticuerpos monoclonales, bispecíficos y conjugados anticuerpo-fármaco está impulsando a las CDMO a invertir en biorreactores de uso único a gran escala, salas de alta contención y trenes de purificación avanzada que pocas instalaciones pueden igualar. [1]Samsung Biologics, "Samsung Biologics publica los resultados financieros del primer trimestre de 2025," samsungbiologics.com El contrato multianual de USD 1,4 mil millones de Samsung Biologics con un patrocinador europeo y la expansión de 180.000 litros de la Planta 5 ejemplifican la prima asociada a la capacidad especializada. Los sistemas de gemelos digitales se están desplegando en plantas europeas para habilitar el mantenimiento predictivo y el análisis de lotes en tiempo real, reduciendo las tasas de fallos y acortando los ciclos de transferencia tecnológica. Estas actualizaciones de alto capital elevan las barreras de entrada, concentrando la capacidad del mercado europeo de fabricación farmacéutica por contrato entre un puñado de proveedores tecnológicamente avanzados. A medida que las cargas biológicas ganan en potencia, el cumplimiento de las normas actualizadas del Anexo 1 de las GMP de la UE diferencia aún más a los operadores equipados con aisladores, sistemas de barrera de acceso restringido y estrategias robustas de control de la contaminación.

Aumento del volumen de externalización por parte de las grandes farmacéuticas de la UE

Los fabricantes de medicamentos de la región siguen desinvirtiendo en sitios no estratégicos mientras formalizan acuerdos de suministro a largo plazo con CDMO capaces de garantizar capacidad, calidad y alineación regulatoria. La transferencia de instalaciones de Sanofi a Thermo Fisher ilustra un cambio más amplio que permite a los originadores redirigir capital hacia I+D y comercialización. La Ley de Medicamentos Críticos fomenta la producción multisite en Europa para mitigar los riesgos de suministro, lo que lleva a las empresas farmacéuticas a distribuir sus portfolios entre varios socios contratistas. Las decisiones de externalización ahora van más allá del coste, abarcando el intercambio de datos ciberresistente, el cumplimiento de la serialización y el apoyo en la gestión de cambios post-aprobación. Las CDMO que pueden agrupar funciones de desarrollo en fase temprana, transferencia tecnológica, suministro comercial y enlace regulatorio se benefician de una mayor participación de cartera y una mayor fidelización del cliente.

Incentivos fiscales y subvenciones de la UE favorables a los contratos

La iniciativa IPCEI Med4Cure de EUR 1 mil millones y otros créditos fiscales a nivel nacional reducen los períodos de recuperación de la inversión en biológicos de nueva construcción y en inversiones de llenado en condiciones estériles. [2]Comisión Europea, "Proyectos Importantes de Interés Común Europeo," commission.europa.eu Los incentivos fiscales de España están directamente vinculados a su liderazgo en CAGR del 7,01%, lo que permite a las CDMO de nivel medio actualizar las líneas de contención para formulaciones altamente potentes. Las subvenciones de la Transición Industrial Limpia favorecen las instalaciones de fabricación continua que reducen la huella de carbono y la intensidad energética. Las estructuras de incentivos también fomentan las colaboraciones entre la academia y las CDMO, acelerando la adopción de tecnología en modalidades de nicho, como los terapéuticos de ácidos nucleicos y los peptidomiméticos.

Fusiones y adquisiciones de CDMO que desbloquean capacidades de servicio integral

Los cambios de propiedad han generado redes integradas capaces de albergar química de descubrimiento, toxicología habilitadora de IND, desarrollo de procesos y suministro comercial global bajo sistemas de calidad unificados. La ola de consolidación comprime las listas de proveedores para los patrocinadores farmacéuticos que buscan lanzamientos globales coordinados, al tiempo que impulsa la armonización de las plataformas digitales de gestión de calidad. Las entidades resultantes de fusiones están invirtiendo en lagos de datos de extremo a extremo que amalgaman métricas de lotes, desviaciones y liberación, habilitando el control de procesos basado en IA y las pruebas de liberación predictivas. Esta escala e integración de datos sustenta primas de servicio más elevadas y fomenta barreras de entrada para proveedores de nicho independientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los precios de la energía en la UE que presiona los márgenes | -0.6% | Alemania, Países Bajos y Bélgica, los más afectados | Corto plazo (≤ 2 años) |

| Brechas de utilización de capacidad en plantas de moléculas pequeñas | -0.4% | Instalaciones heredadas del Reino Unido, Italia y Francia | Mediano plazo (2-4 años) |

| Escasez de talento en especialistas en procesamiento aséptico | -0.5% | Mercados principales: Alemania, Suiza y Reino Unido | Largo plazo (≥ 4 años) |

| Contratos de insumos de CDMO vinculados a la inflación que limitan el traslado de precios | -0.3% | Pan-europeo, especialmente en las CDMO más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los precios de la energía en la UE que presiona los márgenes

El aumento de las tarifas eléctricas ha añadido cerca de EUR 1 mil millones en costes anuales incrementales para los fabricantes europeos de genéricos únicamente. [3]Banco Central Europeo, "Perturbaciones energéticas y decisiones de inversión empresarial," ecb.europa.eu Las operaciones unitarias de alta intensidad energética, como la liofilización y las síntesis de HPAPI a alta temperatura, sufren una aguda compresión de márgenes, especialmente en Alemania, donde los precios de la electricidad industrial siguen siendo elevados. Las CDMO responden acelerando las mejoras de recuperación de calor, contratando acuerdos de compra de energía renovable a largo plazo y pilotando procesos continuos que reducen la energía por kilogramo de producción. Los proveedores más pequeños que carecen de capital para mejoras de eficiencia energética corren el riesgo de quedar excluidos de las licitaciones competitivas.

Brechas de utilización de capacidad en plantas de moléculas pequeñas

Los reactores discontinuos heredados construidos para volúmenes de superventas están cada vez más infrautilizados a medida que los pipelines se inclinan hacia terapias oncológicas de nicho y medicamentos huérfanos. El capital necesario para reconvertir en líneas de flujo continuo o de alta potencia a menudo supera los flujos de caja disponibles para instalaciones en Italia, Francia y el Reino Unido. A medida que la utilización cae por debajo del punto de equilibrio del 60%, los propietarios recurren a reconversiones hacia servicios de nicho (p. ej., IFA de sustancias controladas) o a la consolidación. Las CDMO con activos multipropósito modernos captan la demanda incremental, reforzando el desplazamiento de los ingresos del mercado europeo de fabricación farmacéutica por contrato hacia proveedores ágiles de alta contención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la fabricación de IFA lidera a pesar del crecimiento de la FFT

La fabricación de IFA contribuyó con el 42,02% de los ingresos de 2025, subrayando su papel ancla en el tamaño del mercado europeo de fabricación farmacéutica por contrato. Los proyectos implican químicas complejas de múltiples pasos, biocatálisis y trabajo de alta contención que sostienen precios premium. Los recientes picos de demanda en cargas antivíricas y oncológicas han empujado a las CDMO europeas a eliminar cuellos de botella en activos a escala kilolaboratorio hasta escala kilo comercial, integrando al mismo tiempo pruebas de liberación en tiempo real para reducir los tiempos de ciclo.

El trabajo de FFT, aunque actualmente menor, proyecta superar el crecimiento general del mercado a una CAGR del 6,67% impulsado por películas finas orales amigables para el paciente, autoinyectores y formulaciones inhaladas. Las normas de serialización establecidas en la Directiva sobre Medicamentos Falsificados generan ingresos adicionales de envasado, mientras que las revisiones de medicamentos estériles del Anexo 1 impulsan inversiones en líneas de llenado basadas en aisladores. La interacción entre la fabricación de medicamento a granel y la fabricación de formas de dosificación refuerza la contratación en paquete, consolidando aún más las oportunidades del mercado europeo de fabricación farmacéutica por contrato dentro de los proveedores multiservicios.

Por tipo de molécula: las moléculas pequeñas dominan mientras los HPAPI obtienen primas

La participación del mercado europeo de fabricación farmacéutica por contrato para las moléculas pequeñas se situó en el 58,12% en 2025, reflejando el arraigado patrimonio de química sintética de Europa y su extensa infraestructura de reactores. Las reconversiones en flujo continuo han reducido el consumo de disolventes y los tiempos de ciclo, ayudando a los activos más antiguos a mantenerse competitivos ante el aumento de los costes energéticos.

Los programas de IFA altamente potentes crecen a una CAGR del 7,02% a medida que proliferan las terapias oncológicas y dirigidas. Las inversiones en salas de presión negativa, aisladores de guantes y sistemas avanzados de recolección de polvo son obligatorias para cumplir con los umbrales de Límite de Exposición Ocupacional por debajo de 10 µg/m³. Los proyectos de biológicos de moléculas grandes exigen plazos más largos, pero generan flujos de ingresos duraderos debido a la complejidad de la transferencia tecnológica multianual y al mayor escrutinio regulatorio, reforzando el enfoque de cartera mixta de las CDMO líderes.

Por área terapéutica: el liderazgo de la oncología enfrenta el desafío respiratorio

La oncología retuvo el 28,31% de la demanda de 2025, impulsada por la innovación continua en citotóxicos, conjugados anticuerpo-fármaco e inhibidores de puntos de control. La contención especializada, la cromatografía de alta presión y las químicas de enlace de toxinas definen la ventaja competitiva en este segmento.

Los terapéuticos respiratorios, cuyo crecimiento se prevé a una CAGR del 5,91%, se benefician de las inversiones aceleradas por la pandemia en biológicos inhalables y dispositivos de polvo seco de próxima generación. Las CDMO con líneas integradas de ensamblaje dispositivo-fármaco pueden obtener márgenes más elevados, expandiendo el alcance del mercado europeo de fabricación farmacéutica por contrato hacia el territorio de los productos combinados.

Por fase de desarrollo: el dominio de la fabricación comercial desafiado por el crecimiento clínico

El suministro comercial sigue representando el 46,11% del tamaño del mercado europeo de fabricación farmacéutica por contrato, reflejando marcas maduras y volúmenes de biosimilares. Los contratos de suministro plurianuales estabilizan los flujos de caja, permitiendo a las CDMO financiar ampliaciones de capacidad para modalidades emergentes.

Los programas de Fase II, que crecen a una CAGR del 7,1%, señalan un entorno vibrante de financiación biotecnológica y ciclos de retroalimentación regulatoria más rápidos. Los biorreactores de uso único flexibles y las salas limpias modulares permiten a las CDMO alternar entre lotes piloto y comerciales de bajo volumen, reduciendo el riesgo de escalado y alineando la capacidad con la incertidumbre de la demanda.

Por tipo de cliente final: la estabilidad de la gran farmacéutica se encuentra con la innovación de las medianas empresas

La gran farmacéutica mantuvo el 50,88% de los ingresos de 2025 mediante acuerdos de proveedor preferente que aseguran reservas de capacidad en múltiples sitios. Estos clientes impulsan la integración de sistemas digitales de calidad y la armonización global del control de cambios.

Las pequeñas y medianas empresas farmacéuticas, que crecen a una CAGR del 6,88%, externalizan cada vez más la química compleja y los biológicos a medida que se centran en modelos de descubrimiento con activos reducidos. Las CDMO que ofrecen continuidad desde el desarrollo hasta la fabricación comercial ganan participación, reforzando un ciclo virtuoso de expansión de capacidad y mayor especialización dentro del mercado europeo de fabricación farmacéutica por contrato.

Análisis geográfico

Alemania generó el 22,41% de los ingresos de 2025, respaldado por un profundo talento en ingeniería química, una supervisión regulatoria estricta y la proximidad a las sedes de la industria. Sin embargo, los elevados costes energéticos están obligando a los operadores a acelerar las mejoras de eficiencia, negociar acuerdos de compra de energía renovable y pilotar la fabricación continua para salvaguardar los márgenes brutos.

España, con una CAGR del 6,92%, aprovecha incentivos fiscales agresivos, permisos de construcción simplificados y acceso a reservas de mano de obra hispanohablante para la expansión hacia las cadenas de suministro latinoamericanas. Las CDMO se concentran en Cataluña y Madrid, centradas en el llenado-acabado de biológicos y en productos de inhalación, ampliando así el alcance del mercado europeo de fabricación farmacéutica por contrato hacia segmentos emergentes.

El Reino Unido, Francia, Italia y Europa del Este representan colectivamente la participación restante. El Reino Unido, tras el Brexit, mantiene la alineación de la MHRA con las GMP de la UE, habilitando la liberación fluida de lotes en el mercado único a través de vías de reconocimiento mutuo. Francia se beneficia de más de EUR 1,87 mil millones en inversiones de 2024-2025 por parte de los principales innovadores para ampliar la producción de anticuerpos monoclonales. Italia explota la madurada experiencia en genéricos y los competitivos costes laborales, mientras que Polonia, Hungría y la República Checa atraen reconversiones de plantas heredadas en salas de alta contención respaldadas por los fondos estructurales de la UE.

Panorama regulatorio

La fabricación farmacéutica por contrato en Europa está regulada por las normas GMP de la UE y las inspectorías nacionales, con la Agencia Europea de Medicamentos (EMA) coordinando las expectativas de calidad y cumplimiento a nivel de la UE para productos autorizados de forma centralizada. En marzo de 2026, la EMA lanzó el proyecto piloto de eficacia del Sistema de Calidad Farmacéutica (PQS) para fabricantes del EEE, alineado con la guía PIC/S para la gestión de cambios basada en riesgos, desplazando las inspecciones hacia el desempeño demostrado del PQS en lugar del cumplimiento por listas de verificación; las solicitudes permanecen abiertas hasta el 31 de diciembre de 2026 y las inspecciones pueden extenderse hasta el 1 de marzo de 2027.

Los requisitos de control de cambios regulatorios y de ciclo de vida también se endurecieron en 2026 mediante la aplicación del marco revisado de variaciones para autorizaciones de comercialización, lo que da forma a cómo los CDMO y los patrocinadores gestionan los cambios de fabricación y de sitio posteriores a la aprobación. En paralelo, la agenda de reforma de la legislación farmacéutica de la UE y las discusiones a nivel del Consejo han incluido conceptos de contratación pública vinculados a la seguridad del suministro y a incentivos para la fabricación dentro de la Unión, fortaleciendo el doble abastecimiento, el near-shoring y la preparación documental como diferenciadores comerciales en la selección de CDMO.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de materias primas, intermedios, excipientes y componentes de empaque primario, luego avanza hacia el desarrollo de procesos, la fabricación clínica y comercial de API, y la fabricación de productos farmacéuticos (incluido el llenado-terminado estéril cuando corresponda), seguida del empaque secundario y la liberación. En toda Europa, la liberación por parte de la persona cualificada (QP) y el cumplimiento de las GMP de la UE actúan como pasos de control que influyen en la elección del sitio, los plazos de transferencia tecnológica y el grado de integración vertical ofrecido por los CDMO, particularmente para programas biológicos y de HPAPI que requieren estrategias especializadas de contención y control de contaminación validadas.

Aguas abajo, las obligaciones de autorización de comercialización y de información del producto dan forma a las operaciones de empaque y a los flujos de datos. Para los productos autorizados de forma centralizada, la EMA ejecuta procesos formales de verificación para maquetas y muestras de empaque, mientras que las medidas de seguridad conforme a la Directiva sobre Medicamentos Falsificados y el Reglamento Delegado (UE) 2016/161 hacen que la serialización y la evidencia de manipulación sean parte integral del empaque secundario externalizado. El paso hacia la presentación de datos de producto estructurados a través de los Servicios de Gestión de Producto (PMS) alineados con ISO IDMP, incluida la información sobre el tamaño de envase para la Lista de la Unión de Medicamentos Críticos con fecha límite en junio de 2026, añade una capa de coordinación impulsada por el cumplimiento entre patrocinadores, CDMO y socios de empaque. Los proveedores que combinan fabricación, empaque y preparación de datos regulatorios bajo un solo sistema de calidad obtienen un valor incremental.

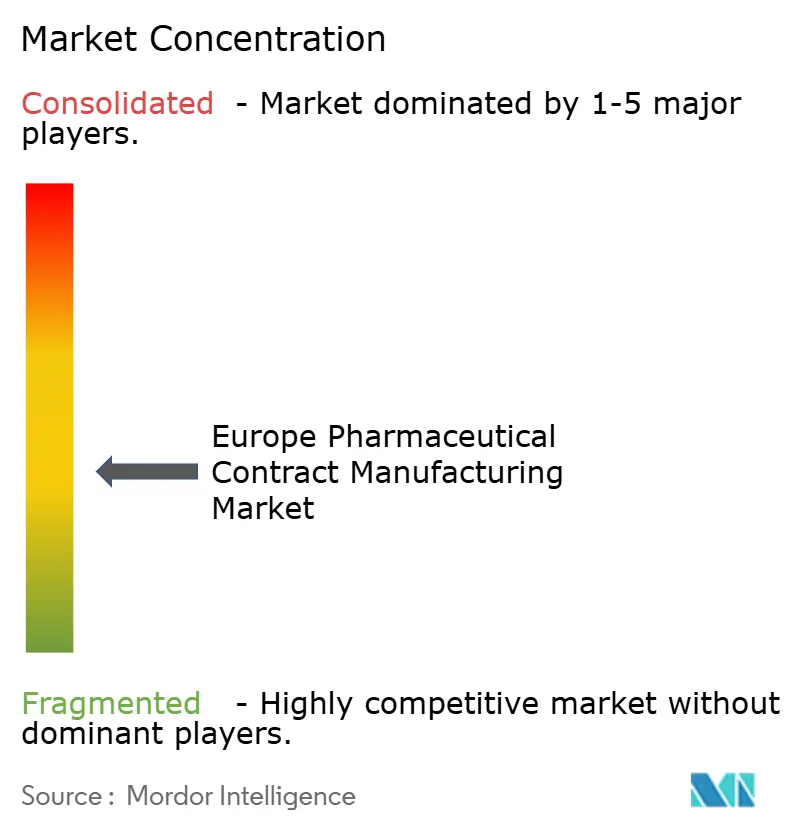

Panorama competitivo

Las CDMO europeas exhiben una consolidación moderada, con los cinco principales proveedores controlando poco más del 50% de los ingresos totales. La compra por parte de Lonza del sitio de Vacaville por USD 1.200 millones amplía la capacidad mamífera a gran escala, mientras que la integración de Catalent en Novo Holdings acelera el despliegue de capital hacia líneas de fabricación continua y tecnologías avanzadas de administración.

La tecnología sigue siendo el principal diferenciador. Los operadores están adoptando cromatografía continua integrada con MES, liberación en línea habilitada con PAT y análisis de desviaciones basados en la nube para acortar los tiempos de ciclo y reducir el retrabajo. Los gemelos digitales sustentan el mantenimiento predictivo que incrementa el tiempo de actividad de los activos entre un 8 y un 12%, mejorando directamente la disponibilidad de capacidad dentro del mercado europeo de fabricación farmacéutica por contrato.

Persisten oportunidades de espacio libre en la fabricación de vectores virales para terapias celulares y génicas, en sólidos orales de alta potencia y en biológicos estériles liofilizados. Los nuevos participantes más pequeños y ágiles se centran en módulos de salas limpias modulares y microreactores continuos, posicionándose como socios de desbordamiento para las grandes CDMO. La capacidad de gestionar los mandatos de suministro dual y navegar los diversos regímenes de subsidios de la UE sigue siendo fundamental para el crecimiento sostenido.

Líderes de la industria europea de fabricación farmacéutica por contrato

Fareva Holding SA

Recipharm AB

Boehringer Ingelheim Group

Aenova Group

Famar SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un área de oportunidad en la intersección entre la fabricación y el empaque para inyectables y biológicos sensibles a la temperatura, donde los patrocinadores buscan reducir las transferencias, asegurar almacenamiento en cadena de frío integrado y utilizar formatos de empaque como jeringas prellenadas y ensamblaje de dispositivos. Esto se refuerza con inversiones continuas en capacidad en Europa: Sharp Services anunció un programa de 20 millones de EUR para ampliar el empaque de inyectables en sus instalaciones de Hamont-Achel (Bélgica) y Heerenveen (Países Bajos), y Aenova amplió la capacidad automatizada de empaque de tubos semisólidos en Feldkirchen (Alemania) a una capacidad anual mínima de 50 millones de tubos. En conjunto, estos movimientos apuntan a una demanda de los clientes por empaques automatizados de alto rendimiento vinculados a requisitos de liberación regulados.

La gestión del ciclo de vida impulsada por la regulación también crea espacio de oportunidad para los CDMO que pueden operacionalizar la gestión de cambios posteriores a la aprobación y el intercambio estructurado de datos junto con la fabricación. La EMA implementó la herramienta documental de Gestión del Ciclo de Vida del Producto (PLCM) con vigencia desde el 15 de enero de 2026 para apoyar el manejo armonizado de los cambios de CMC, y la EMA adoptó una Guía sobre la química de sustancias activas (vigente desde el 1 de septiembre de 2026) que elevó las expectativas respecto a la química de sustancias activas y la documentación de calidad relacionada, con efectos indirectos en los controles de cierre de envases y empaque. Los proveedores que combinan soporte de documentación regulatoria, liberación por QP y empaque con capacidad de serialización junto con la ejecución de API/FDF están posicionados para asumir un mayor alcance externalizado a medida que los patrocinadores racionalizan sus listas de proveedores y ajustan los requisitos de seguridad de suministro y cumplimiento en redes europeas multi-sitio.

Desarrollos recientes del sector

- Julio de 2026: Sharp Services anunció una inversión de 20 millones de EUR para ampliar la capacidad europea de empaque de inyectables, incluidas nuevas suites de empaque de Grado D en los Países Bajos, junto con mejoras en cadena de frío y ensamblaje de jeringas en sus sitios de Bélgica y Países Bajos. La inversión aumenta la capacidad disponible para formatos de inyectables de alto valor y fortalece el empaque integrado junto con la logística con control de temperatura para programas de suministro de biológicos.

- Julio de 2025: Alvotech adquirió Ivers-Lee Group en Burgdorf, Suiza, incorporando capacidades de ensamblaje y empaque para autoinyectores, jeringas prellenadas y dispositivos de seguridad a sus operaciones. La adquisición amplía la capacidad de empaque orientada a dispositivos en la región y respalda a los patrocinadores que buscan flujos de trabajo de empaque de productos combinados y vías de liberación europeas cualificadas.

- Octubre de 2024: La Agencia Europea de Medicamentos avanzó en las actividades de modernización de la legislación farmacéutica de la UE, manteniendo la seguridad del suministro y la supervisión del ciclo de vida como aspectos centrales del cambio regulatorio en curso. El enfoque continuo en el cumplimiento, los controles de información del producto y la resiliencia de la fabricación incrementa la prima sobre los CDMO que pueden gestionar transferencias tecnológicas y cambios posteriores a la aprobación en múltiples sitios europeos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el trabajo de fabricación farmacéutica externalizado que prestan socios terceros en Europa, donde un patrocinador de fármacos paga por la fabricación de API, la producción de formas de dosificación terminadas y la finalización del empaque secundario para suministro clínico o comercial.

Exclusiones de alcance: No contamos la fabricación interna realizada dentro de las propias plantas del patrocinador, ni los servicios puramente de investigación que no culminan en un producto de fabricación.

Descripción general de la segmentación

- Por tipo de servicio

- Fabricación de ingrediente farmacéutico activo (IFA)

- Desarrollo y fabricación de forma farmacéutica terminada (FFT)

- Formulación en dosis sólida

- Formulación en dosis líquida

- Formulación en dosis inyectable

- Envasado secundario

- Por tipo de molécula

- Molécula pequeña

- Molécula grande / Biológicos

- IFA altamente potentes (HPAPI)

- Terapias avanzadas (celular y génica)

- Por área terapéutica

- Oncología

- Cardiovascular

- Trastornos del SNC

- Enfermedades infecciosas

- Respiratorio

- Otras áreas terapéuticas

- Por fase de desarrollo

- Preclínica

- Clínica - Fase I

- Clínica - Fase II

- Clínica - Fase III

- Fabricación comercial

- Por tipo de cliente final

- Gran farmacéutica

- Pequeña y mediana farmacéutica

- Empresas virtuales / Startups biotecnológicas

- Fabricantes de genéricos

- Por país

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y la huella de fabricación en toda Europa, y luego traduciendo ese panorama en gasto en producción externalizada. Se utilizan fuentes públicas para anclar lo observable, como las estadísticas estructurales de empresas de Eurostat, las bases de datos de la EMA y publicaciones relacionadas con las GMP, los comunicados de agencias de salud nacionales y las estadísticas comerciales de UN Comtrade o los portales de aduanas nacionales.

También nos apoyamos en informes anuales de empresas, presentaciones a inversores, anuncios de plantas y sitios web de asociaciones para comprender las ampliaciones de capacidad, el enfoque en formas de dosificación y los cambios en la combinación de servicios. Cuando no está disponible públicamente el desglose de ingresos a nivel de empresa, se utiliza una suscripción de pago para datos financieros e inteligencia empresarial con el fin de estandarizar las comparaciones entre pares. En casos seleccionados, se utiliza una base de datos a nivel de envíos de importación-exportación para verificar la coherencia de los flujos transfronterizos de API y productos farmacéuticos. Estas fuentes no son exhaustivas, y también se hace referencia a otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizan para confirmar qué se externaliza típicamente frente a lo que se mantiene interno, y para traducir las señales de capacidad y cartera en supuestos realistas de utilización y precios. Hablamos con gerentes y líderes funcionales de fabricantes por contrato, equipos de cadena de suministro de patrocinadores, y especialistas en calidad y asuntos regulatorios, con una cobertura equilibrada entre los principales centros farmacéuticos europeos y el resto de Europa, de modo que se capturaran las diferencias operativas locales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 16% | Gerentes: 50% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, aunque el recuento central se reconstruye a partir de una visión de arriba hacia abajo de la producción farmacéutica externalizada en Europa y luego se verifica frente a señales del lado de la oferta. En la práctica, comenzamos desde la actividad regional de fabricación de fármacos y la intensidad de la externalización, y luego dividimos el gasto en fabricación de API, trabajo de formulación de dosificación terminada y empaque secundario, antes de derivar los totales por país.

Los insumos que dan forma sustancial al modelo incluyen la combinación de formas de dosificación sólidas, líquidas e inyectables producidas por contrato, las tendencias de utilización para líneas estériles y no estériles, las diferencias típicas de escala de lote entre corridas clínicas y comerciales, y el movimiento de precios observado para los servicios de fabricación cuando cambian los costos de energía, mano de obra y cumplimiento. Dado que los insumos de la previsión pueden moverse conjuntamente, se utiliza un análisis de escenarios para construir un caso base y dos casos de sensibilidad. Luego, la trayectoria futura se ajusta según los comentarios de las entrevistas sobre la fortaleza de la cartera, los plazos de transferencia tecnológica y las ampliaciones de capacidad. Cuando las señales de abajo hacia arriba están incompletas, aplicamos rellenos conservadores de brechas utilizando promedios de pares para los ingresos por tipo de línea y huellas de sitio conocidas, y luego volvemos a probar los totales frente al conjunto de demanda de arriba hacia abajo.

Validación de datos y ciclo de actualización

La validación ocurre en capas, comenzando con verificaciones básicas sobre el crecimiento año a año, la estabilidad de la combinación de servicios y los movimientos de participación por país que deberían coincidir con los centros de fabricación conocidos. Luego comparamos el resultado del modelo con señales independientes como anuncios de expansión de capacidad, patrones de actividad de inspección regulatoria y movimientos comerciales amplios para insumos clave de fármacos, y cualquier variación grande se marca para una segunda revisión.

Antes de la aprobación final, las cifras y los supuestos pasan por una revisión analítica de varios pasos, y se vuelve a contactar a los encuestados cuando el modelo muestra cambios escalonados inesperados en la utilización, los precios o la división de servicios. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes adquisiciones de sitios, la entrada en operación de nueva capacidad estéril importante o cambios regulatorios notables. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual que pueda respaldarse con la evidencia más reciente disponible.

Tamaño del mercado europeo de fabricación farmacéutica por contrato de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para este mercado pueden parecer muy distantes entre sí incluso cuando el tema suena idéntico, porque el término fabricación por contrato se utiliza de manera diferente entre estudios y el momento de los supuestos de precios varía. Las diferencias suelen provenir de qué servicios se contabilizan, de si el alcance es solo Europa o se combina con geografías más amplias, y de cómo se trata la actividad clínica frente al suministro comercial.

En este estudio, la diferencia se explica principalmente por el alcance de servicios y lo que se agrupa dentro del total. Algunas estimaciones incluyen investigación por contrato y servicios de desarrollo más amplios, mientras que otras limitan la visión a un subconjunto como solo llenado-terminado. El año de conversión de moneda y los supuestos de inflación de costos también pueden cambiar el valor en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 45,18 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 14,99 mil millones de USD (2025) | Esta cifra parece utilizar una definición de gasto más estrecha y tiende a mezclar el lenguaje de desarrollo y pruebas con la fabricación sin separar claramente el API, el trabajo de dosificación terminada y el empaque secundario a nivel de Europa, lo que puede comprimir el total cuando los servicios se delimitan de manera diferente. |

| Consultora Regional B | 50,92 mil millones de USD (2023) | Esta estimación incluye investigación por contrato y servicios relacionados con ensayos clínicos junto con la fabricación, y utiliza un año base anterior, lo que puede elevar el valor principal en comparación con un recuento solo de fabricación y también hace que las comparaciones anuales sean menos directas. |

La tabla muestra que la mayor parte de la brecha no se debe a las matemáticas, sino a qué se está contabilizando y en qué año se está valorando. Al mantener el total vinculado a la fabricación de API, la producción de formulación de dosificación terminada y el empaque secundario dentro de Europa, y al separar los servicios de investigación que no resultan en un producto de fabricación, el dimensionamiento se mantiene trazable a variables claras, una decisión aplicada por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de fabricación farmacéutica por contrato?

El mercado está valorado en USD 47,42 mil millones en 2026 y se espera que alcance USD 60,38 mil millones en 2031.

¿Qué segmento de servicios genera los mayores ingresos?

La fabricación de ingredientes farmacéuticos activos (IFA) ostenta la mayor participación, con el 42,02% de los ingresos de 2025.

¿Qué país europeo está expandiendo la capacidad de fabricación por contrato más rápidamente?

España registra el mayor crecimiento, con una CAGR prevista del 6,92% entre 2026 y 2031.

¿Qué área terapéutica impulsa la mayor demanda de fabricación?

La oncología lidera, representando el 28,31% de la demanda de fabricación por contrato en 2025.

¿Por qué son significativos los biológicos para las CDMO europeas?

Los biológicos complejos, como los anticuerpos monoclonales, requieren contención especializada y capacidad de uso único, lo que permite a las CDMO obtener precios premium.

¿Cómo está transformando la consolidación el panorama competitivo?

Las adquisiciones de alto perfil, como las de Lonza-Roche y Novo Holdings-Catalent, han creado plataformas de servicios integradas que comprimen los plazos de desarrollo y profundizan las relaciones con los clientes.

Última actualización de la página el: