Tamaño y Participación del Mercado de Empaque Farmacéutico por Contrato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

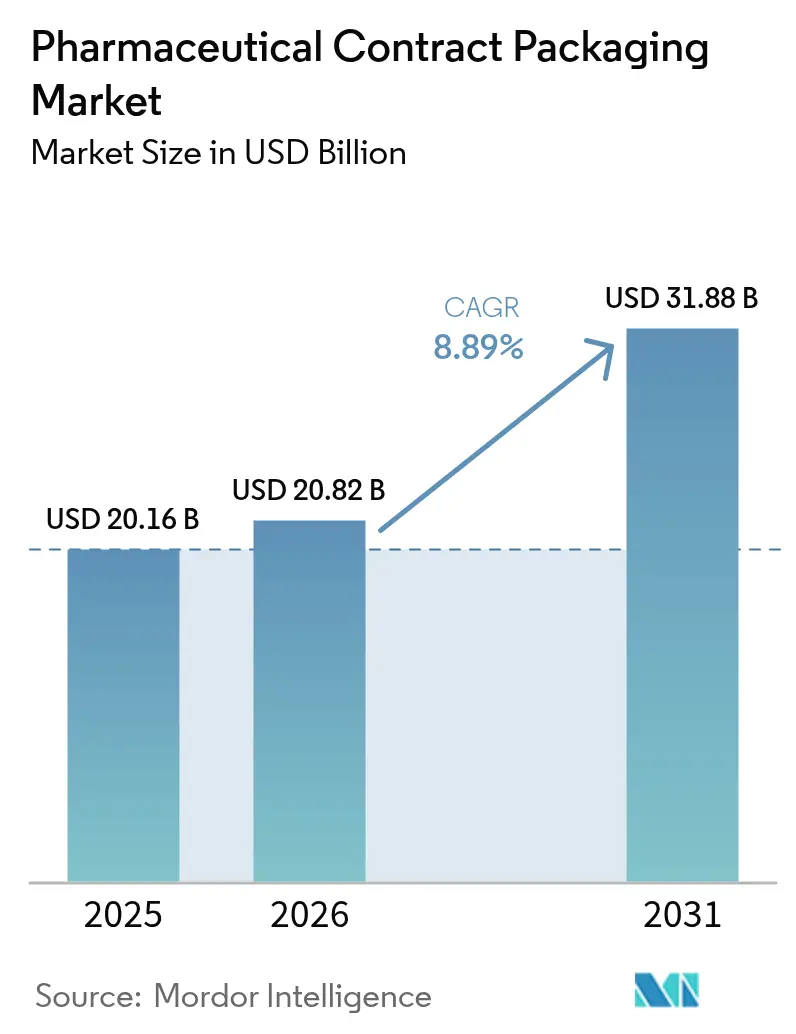

| Tamaño del Mercado (2026) | 20.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaque Farmacéutico por Contrato por Mordor Intelligence

Se espera que el tamaño del mercado de empaque farmacéutico por contrato aumente de USD 20,16 mil millones en 2025 a USD 20,82 mil millones en 2026 y alcance USD 31,88 mil millones en 2031, creciendo a una CAGR del 8,89% durante 2026-2031. La sólida demanda proviene de las estrictas leyes de serialización, el rápido cambio hacia los biológicos en dispositivos de autoadministración y la preferencia por CDMOs integrales que incorporan el empaque en acuerdos de suministro integrados. Los patrocinadores también aceleran la relocalización cercana en América del Norte y Europa Occidental para reducir el riesgo geopolítico y calificar para los créditos fiscales de política industrial emergente. Al mismo tiempo, los empacadores por contrato invierten en cambios de línea habilitados por IA y mantenimiento predictivo para acortar los períodos de validación y lograr una mayor utilización de activos. Los fabricantes de medicamentos genéricos de tamaño mediano son los más beneficiados, ya que la externalización les permite cumplir las normas de trazabilidad a nivel de unidad sin un desembolso de capital de USD 2 millones por línea.

Conclusiones Clave del Informe

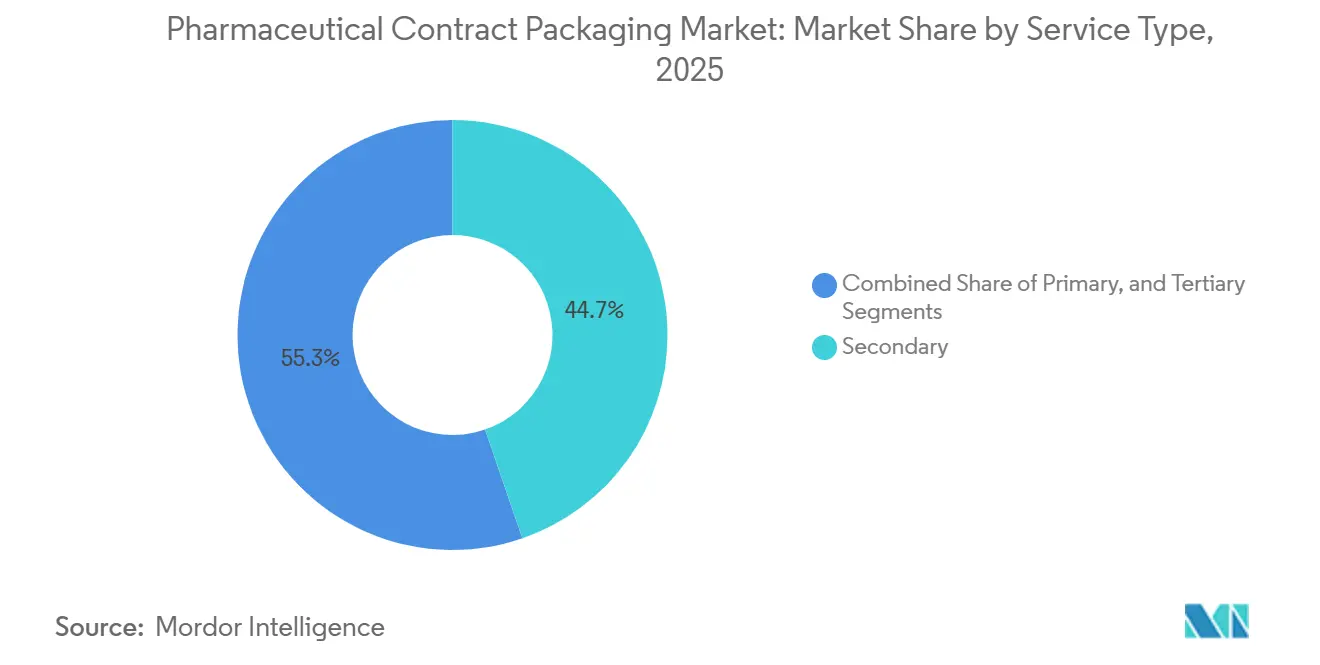

- Por tipo de servicio, el envasado secundario lideró con el 44,73% de la cuota del mercado de envasado farmacéutico por contrato en 2025, mientras que el envasado terciario avanza a una CAGR del 9,02% hasta 2031.

- Por formato de envase, los frascos representaron el 32,94% del tamaño del mercado de envasado farmacéutico por contrato en 2025, mientras que se proyecta que las jeringas precargadas y los cartuchos se expandan a una CAGR del 8,93% hasta 2031.

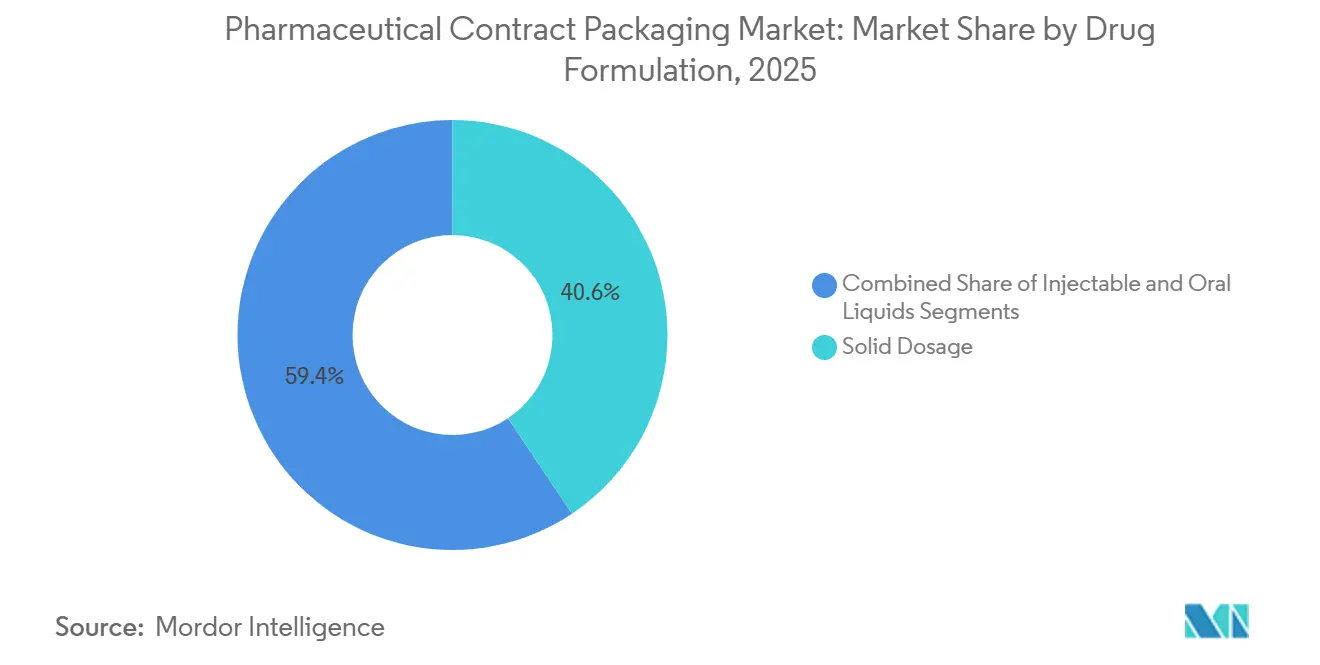

- Por formulación de medicamentos, las formas de dosificación sólida capturaron el 40,62% de la cuota del tamaño del mercado de envasado farmacéutico por contrato en 2025, y los inyectables crecen a una CAGR del 9,14% hasta 2031.

- Por usuario final, las grandes farmacéuticas representaron el 28,74% de la demanda en 2025, aunque las biotecnológicas emergentes y las empresas de nueva creación registran la CAGR más rápida del 8,97% hasta 2031.

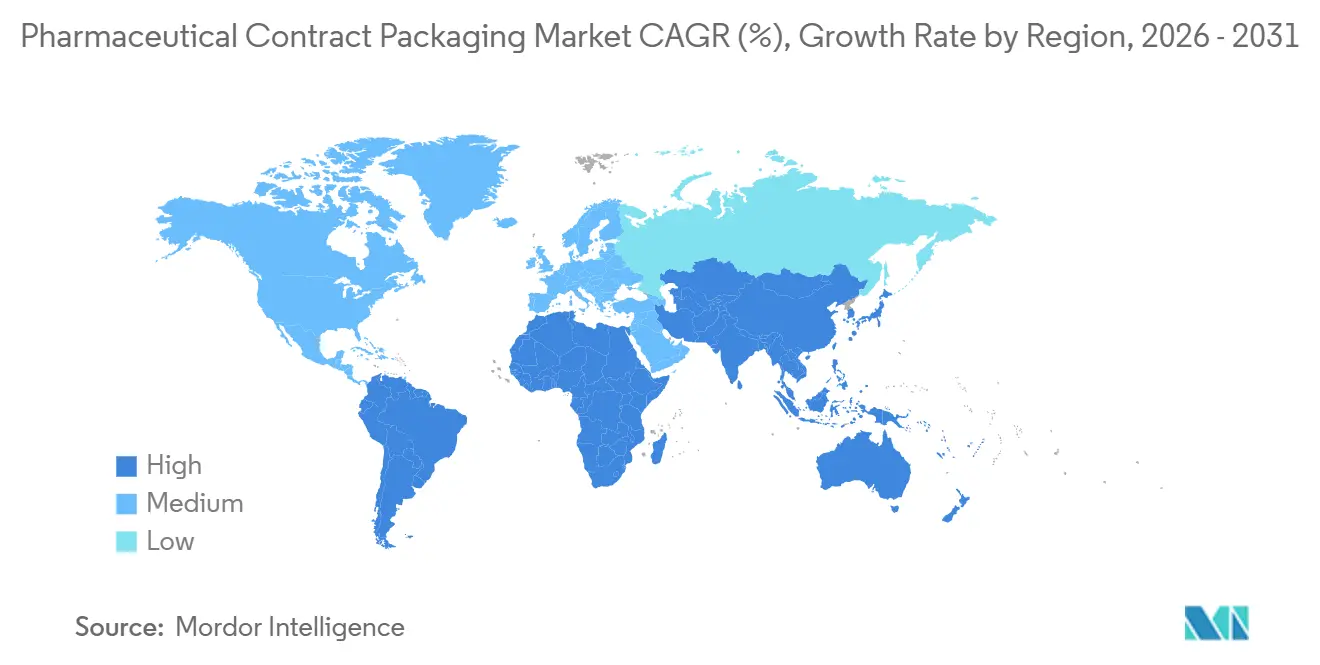

- Por geografía, América del Norte representó el 35,84% de los ingresos del mercado de envasado farmacéutico por contrato en 2025, mientras que se prevé que Asia Pacífico crezca a una CAGR del 9,33% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaque Farmacéutico por Contrato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Mandatos de Serialización y la Regulación Antifalsiificación | +1.8% | Global, con intensidad a corto plazo en América del Norte, la UE y Turquía | Corto plazo (≤ 2 años) |

| Auge de los Medicamentos Biológicos y Especializados que Amplifica la Demanda de Empaque Estéril | +2.1% | América del Norte y la UE como núcleo, con expansión de biosimilares en APAC | Mediano plazo (2-4 años) |

| Preferencia por CDMOs Integrales (Fabricación y Empaque Integrados) | +1.5% | Global, con adopción pronunciada en centros biotecnológicos emergentes (Costa Este de EE. UU., Bangalore, Singapur) | Mediano plazo (2-4 años) |

| Relocalización Cercana de la Cadena de Suministro por Grandes Farmacéuticas en EE. UU.-UE | +1.3% | América del Norte y Europa Occidental, relocalización selectiva desde China | Largo plazo (≥ 4 años) |

| Cambio de Línea Habilitado por IA que Reduce el Tiempo de Validación | +0.9% | América del Norte y la UE como adoptantes tempranos, difusión gradual en APAC | Largo plazo (≥ 4 años) |

| Empaque Inteligente con RFID para el Monitoreo de Ensayos Clínicos | +0.7% | Corredores de ensayos clínicos en América del Norte y la UE, penetración limitada en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Serialización y la Regulación Antifalsificación

Las normas nacionales de trazabilidad han convertido el empaque en una barrera de cumplimiento, obligando a que cada caja lleve una matriz 2D única y un sello a prueba de manipulaciones. En los Estados Unidos, la Ley de Seguridad de la Cadena de Suministro de Medicamentos pasó de la verificación a nivel de lote a la verificación mejorada a nivel de producto en 2023, impulsando una nueva ola de externalización hacia socios ya equipados con software de agregación.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Descripción General de la Ley de Seguridad de la Cadena de Suministro de Medicamentos," FDA.gov La Directiva Europea sobre Medicamentos Falsificados aplica requisitos similares, aunque Italia y Grecia mantuvieron plazos escalonados hasta 2027, lo que lleva a las empresas a depender de sitios por contrato vinculados al centro europeo. Turquía, Brasil y Corea del Sur mantienen plantillas de datos distintas, por lo que los contratistas se diferencian ofreciendo configuraciones de línea validadas y específicas para cada jurisdicción. El resultado es un incremento tangible en la demanda de inspección por visión artificial, impresoras a nivel de línea y middleware que los fabricantes más pequeños no pueden justificar internamente. La externalización distribuye esos costos fijos entre múltiples clientes, preservando el capital para la I+D principal.

Auge de los Medicamentos Biológicos y Especializados que Amplifica la Demanda de Empaque Estéril

Las aprobaciones de biológicos volvieron a aumentar en 2024, y cada nuevo anticuerpo monoclonal, terapia celular o agonista de GLP-1 requiere llenado-acabado aséptico en condiciones de cadena de frío, lo que respalda el crecimiento del mercado de envasado farmacéutico por contrato. Los patrocinadores prefieren las jeringas precargadas que permiten la autoadministración por parte del paciente, reduciendo las visitas hospitalarias y mejorando la adherencia. Dado que una sola línea estéril puede costar entre 50 y 100 millones de USD, las empresas biotecnológicas emergentes subcontratan a CDMOs que combinan salas blancas modulares con etiquetado secundario. El crecimiento en este segmento respalda una CAGR del 8,93% para las jeringas precargadas, superando a los frascos y blisteres. La guía revisada de la Asociación de Medicamentos Parenterales sobre sistemas de un solo uso ha reducido la barrera para que los sitios contratistas añadan capacidad rápidamente.[2]Asociación de Medicamentos Parenterales, "Informe Técnico 87, Actualización 2024," PDA.org

Preferencia por CDMOs Integrales

Los patrocinadores farmacéuticos desean cada vez más un único acuerdo de calidad que cubra el API, la formulación y el empaque. Los CDMOs de servicio completo, como PCI Pharma Services, comprometieron USD 365 millones en 2024 para integrar la fabricación de productos farmacéuticos y el empaque listo para serialización en sus redes. Catalent forjó una alianza estratégica con Novo Holdings para co-localizar el ensamblaje de dispositivos GLP-1 y el empaque, ilustrando cómo la integración vertical captura ingresos aguas abajo. Para los empacadores independientes, la tendencia aumenta la presión competitiva; deben agregar capacidades aguas arriba o especializarse en trabajos de alto volumen de variantes y bajo volumen de unidades. Los modelos integrados ganan mayor impulso en India, donde las zonas económicas especiales permiten la síntesis de API, la formulación y el empaque en un mismo campus, ofreciendo ventajas arancelarias.[3]Boston Consulting Group, "Perspectivas de Crecimiento de CRDMO en India," Bcg.com

Relocalización Cercana de la Cadena de Suministro por Grandes Farmacéuticas

Las tensiones geopolíticas y las disrupciones de la pandemia han renovado el interés en ubicar el empaque más cerca de los mercados finales. Los Estados Unidos introdujeron un crédito fiscal del 25% para la producción nacional de medicamentos esenciales que, aunque no es específico para el empaque, inclina el capital hacia sitios ubicados en EE. UU. La propuesta de Ley Europea de Medicamentos Críticos ofrece incentivos paralelos, impulsando el volumen de regreso a Alemania, Francia e Italia. México se beneficia de las disposiciones del Tratado entre México, Estados Unidos y Canadá, acortando los plazos de entrega para los lanzamientos en EE. UU. y sirviendo como trampolín para cadenas de suministro nacionales completas. La relocalización cercana fortalece la demanda de contratistas que pueden establecer líneas listas para serialización dentro de un radio de 800 kilómetros de los principales centros de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Evolución de los Estándares Globales de Rastreo y Seguimiento Eleva los Costos de Cumplimiento | -0.8% | Global, con puntos críticos agudos en Turquía, Brasil, Corea del Sur y China | Corto plazo (≤ 2 años) |

| Las Normas de Sostenibilidad de Materiales Compuestos Comprimen el Margen en Plásticos | -0.6% | Núcleo de la UE, con adopción emergente en California y mercados selectos de APAC | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Líneas de Llenado Estéril de Alta Velocidad | -0.5% | América del Norte y Europa Occidental, áreas metropolitanas selectas de APAC | Largo plazo (≥ 4 años) |

| Altos Costos de Energía para la Liofilización y el Empaque en Cadena de Frío en Europa | -0.4% | Europa Occidental (Alemania, Italia, Francia), impacto limitado en Iberia con penetración de energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Evolución de los Estándares Globales de Rastreo y Seguimiento Eleva los Costos de Cumplimiento

Todos los mercados principales exigen ahora serialización, pero los esquemas de datos difieren ampliamente. El sistema de Turquía insiste en cargas en tiempo real, Brasil exige su propia jerarquía de agregación y Corea del Sur redujo las ventanas de notificación a 24 horas. Los contratistas más pequeños gastan hasta USD 1,5 millones al año en actualizaciones de software para mantenerse al día, erosionando el margen. Los patrocinadores multinacionales esperan un cumplimiento impecable, y cualquier discrepancia puede desencadenar retiros del mercado o retenciones de envíos en China bajo las enmiendas legales de 2024. Hasta que la armonización global se consolide, los empacadores deben operar pilas de TI paralelas, lo que limita las economías de escala.

Las Normas de Sostenibilidad de Materiales Compuestos Comprimen el Margen en Plásticos

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases, en vigor desde 2026, establece mandatos de contenido reciclado y restringe los laminados multicapa que dominan las películas de blíster. La legislación alemana extiende la responsabilidad del productor a los estuches farmacéuticos, mientras que California impone umbrales similares. La conversión a películas de PET o PP monomaterial puede elevar el coste del material en un 25%, y los patrocinadores se resisten a los aumentos de precios, lo que supone un desafío para el crecimiento del mercado de envasado farmacéutico por contrato. La Coalición de Envases Sostenibles publicó directrices de diseño en 2024, pero los organismos reguladores aún no han aclarado las vías de validación, lo que ralentiza la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Empaque Terciario Crece con la Complejidad de la Agregación

Los servicios secundarios representaron el 44,73% del mercado de envasado farmacéutico por contrato en 2025, ya que la serialización de estuches se volvió inevitable. Cada estuche incorpora ahora una matriz de datos única inspeccionada a velocidades superiores a 200 unidades por minuto, reforzando la demanda de cámaras de alta velocidad y sistemas de rechazo. Las actividades primarias, como la formación de viales y el moldeo de frascos, siguen siendo en gran medida internas para los fabricantes, aunque los contratistas reciben cada vez más envases a granel para etiquetado y sobreenvoltorio.

Se prevé que las soluciones terciarias superen al resto del sector con una CAGR del 9,02% hasta 2031. Los patrocinadores combinan el embalaje en cajas y la agregación en palés con el trabajo secundario para evitar brechas de datos entre los niveles jerárquicos. El tamaño del mercado de envasado farmacéutico por contrato para los servicios terciarios se amplía, por tanto, más rápidamente en las instalaciones que integran paletizadoras automáticas de etiquetas con sistemas de planificación de recursos empresariales. Los contratistas que dominan estos entregables de "última milla" ahorran a sus clientes ciclos de validación y reducen los errores de distribución, una ventaja premium que muchos patrocinadores aceptan de buen grado.

Por Formato de Empaque: Las Jeringas Precargadas Capturan la Ola de Autoinyección

Las botellas representaron el 32,94% de los ingresos de 2025, respaldando las terapias genéricas de alto volumen y los líquidos pediátricos. Sin embargo, la preferencia del paciente y la presión de los pagadores trasladan los biológicos crónicos a la inyección domiciliaria, impulsando una CAGR del 8,93% para las jeringas precargadas y los cartuchos. Los agonistas de GLP-1 subcutáneos y los inhibidores del factor de necrosis tumoral alfa se lanzan ahora principalmente en autoinyectores, trasladando la complejidad del empaque de los hospitales a los proveedores de llenado-acabado por contrato.

El tamaño del mercado de empaque farmacéutico por contrato vinculado a las plataformas de jeringas precargadas crece porque cada dispositivo combina el ensamblaje estéril, la calibración del dispositivo y la evidencia de manipulación en un solo flujo de trabajo. Los empacadores por contrato añaden aisladores y tuberías de un solo uso para acelerar los cambios entre biológicos, manteniendo la esterilidad sin una limpieza prolongada. Si bien los viales de vidrio siguen siendo utilizados para la oncología hospitalaria y la anestesia, su participación relativa disminuye, reforzando el giro estructural hacia los sistemas de administración listos para usar.

Por Formulación de Medicamentos: Los Inyectables Superan a los Sólidos Orales con la Entrada de Biosimilares

Los comprimidos y las cápsulas representaron el 40,62% de los ingresos de 2025 gracias a la fortaleza de los genéricos de gran éxito. Sin embargo, los inyectables registrarán la CAGR más rápida del 9,14%, impulsados por los biosimilares que apuntan a los biológicos más vendidos que están perdiendo la patente. Cada parenteral de pequeño volumen debe procesarse en entornos de Clase ISO 5, lo que aumenta la intensidad de capital y lleva a los patrocinadores a los CDMOs que ya mantienen esas instalaciones.

El crecimiento se amplifica por los parenterales de gran volumen para infusiones hospitalarias, cuya demanda se recuperó tras las escaseces relacionadas con la pandemia. La participación del mercado de empaque farmacéutico por contrato para los inyectables se amplía, particularmente en Asia Pacífico, donde los CRDMOs indios añaden capacidad vinculada a zonas económicas especiales orientadas a la exportación. Mientras tanto, los comprimidos evolucionan hacia formas de dosis combinadas y de liberación modificada, creando oportunidades de nicho para los contratistas con capacidad avanzada de recubrimiento.

Por Usuario Final: La Biotecnología Respaldada por Capital de Riesgo Impulsa la Externalización

Las grandes farmacéuticas capturaron el 28,74% de la demanda en 2025, utilizando la externalización para gestionar el exceso de capacidad o las producciones de medicamentos huérfanos de nicho. Las empresas de genéricos y biosimilares dependen de los contratistas para la serialización de múltiples SKU, pero las biotecnológicas emergentes registran la CAGR más pronunciada del 8,97% hasta 2031. Los desarrolladores de terapias celulares y génicas financiados por capital de riesgo carecen del capital y el tiempo para calificar salas blancas internas, optando en cambio por asociaciones CDMO llave en mano.

La industria de empaque farmacéutico por contrato se adapta ofreciendo instalaciones modulares convertibles desde lotes clínicos de Fase II hasta el lanzamiento comercial con un tiempo de inactividad mínimo. Las CRO y los CDMOs externalizan además el ensamblaje de kits ciegos, añadiendo otro nivel de demanda. Los modelos de ensayos clínicos descentralizados, respaldados por la FDA en 2024, requieren etiquetado específico para el paciente y cumplimiento justo a tiempo, un servicio que pocos patrocinadores pueden replicar internamente.

Análisis Geográfico

América del Norte generó el 35,84% de los ingresos de 2025, con los Estados Unidos beneficiándose de los créditos fiscales de política industrial y la estricta preparación para las inspecciones de la FDA. Los patrocinadores valoran a los contratistas que pueden recibir una auditoría previa a la aprobación en cuestión de semanas, por lo que las instalaciones en el Medio Oeste y el Noreste se agrupan cerca de los corredores de distribución. Canadá complementa la capacidad para el etiquetado bilingüe y la serialización de Health Canada, absorbiendo a menudo el exceso de capacidad de EE. UU. durante los picos de lanzamiento.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,33%, anclada por el auge de los CRDMO de India, que pasó de USD 7 mil millones en 2024 a un proyectado USD 14 mil millones en 2028. China sigue siendo el segundo mercado farmacéutico más grande del mundo, aunque los debates sobre la localización de datos y la Ley de Bioseguridad de EE. UU. llevan a los patrocinadores hacia un modelo China más uno que posiciona a India, Corea del Sur y Singapur como centros alternativos. El mercado maduro de Japón hace hincapié en el empaque de alta calidad para ensayos clínicos, y Australia aprovecha su papel como sede de estudios de inicio rápido, demandando una producción flexible e intensiva en etiquetado.

Europa enfrenta presión sobre los márgenes por los costos de energía: los contratistas alemanes e italianos experimentaron aumentos del 40-60% en el gasto en gas natural entre 2022 y 2024. No obstante, las próximas normas de contenido reciclado del bloque impulsan la inversión en líneas de estuches sostenibles. El Reino Unido se especializa en kits para ensayos en fases tempranas, mientras que las plantas ibéricas ganan cambios de volumen gracias a la penetración de energías renovables. Oriente Medio y África siguen siendo incipientes, pero invierten bajo planes de diversificación sanitaria, y América del Sur, liderada por Brasil, favorece las líneas de blíster nacionales para evitar los aranceles de importación.

Panorama Competitivo

Los 10 principales contratistas —PCI Pharma Services, Catalent, Sharp, Almac, Wasdell, Recipharm, Tjoapack, Aphena, Jones Healthcare y Ropack— controlan aproximadamente el 35-40% de los ingresos globales, lo que indica una concentración moderada. Los CDMOs de servicio completo se expanden aguas arriba para asegurar el valor del ciclo de vida; por ejemplo, el programa de USD 365 millones de PCI vincula la formulación con líneas listas para serialización. Los especialistas en serialización mantienen pilas de TI de última generación conformes con más de 40 jurisdicciones, mientras que los empacadores flexibles apuntan a genéricos de alto volumen de variantes y medicamentos huérfanos.

Los proveedores de automatización, como Körber, ofrecen líneas llave en mano con reconocimiento de defectos basado en IA, reduciendo la validación de cambios de semanas a días. La actividad de patentes aumentó, con 127 concesiones de patentes de empaque farmacéutico en 2024, centradas en cierres a prueba de manipulaciones y etiquetas con RFID integrado. Los nuevos participantes indios, como Syngene, aprovechan la ventaja de costos para ganar proyectos biológicos globales, mientras que los titulares occidentales contrarrestan añadiendo capacidad relocalizada y credenciales de sostenibilidad.

El mercado de empaque farmacéutico por contrato continúa recompensando la diferenciación en cumplimiento, velocidad y sostenibilidad. Los contratistas que combinan agregación automatizada, competencia en cadena de frío e innovación en contenido reciclado están en posición de capturar las próximas carteras de biológicos y ensayos descentralizados.

Líderes de la Industria de Empaque Farmacéutico por Contrato

Ropack Inc.

Reed-Lane Inc.

PCI Pharma Services

Silgan Unicep (Silgan Dispensing Systems)

Sharp Packaging Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Catalent completó una expansión de USD 200 millones en Bloomington, Indiana, añadiendo 50.000 pies cuadrados de capacidad para jeringas precargadas con agregación lista para DSCSA.

- Diciembre de 2024: PCI Pharma Services adquirió una instalación de blisteres de 120.000 pies cuadrados en Tredegar, Gales, incorporando la serialización conforme a la UE bajo una sola red.

- Noviembre de 2024: Sharp Packaging y West Pharmaceutical Services co-validaron las jeringas Daikyo Crystal Zenith en la línea de Sharp en Pensilvania para atender los lanzamientos de anticuerpos monoclonales.

- Octubre de 2024: Recipharm instaló una línea serializada de 400 blisteres por minuto en su sitio de Fontaine, Francia, tras una mejora de EUR 35 millones.

Alcance del Informe Global del Mercado de Empaque Farmacéutico por Contrato

El Empaque Farmacéutico por Contrato es un servicio en el que una empresa tercera especializada empaca medicamentos y productos sanitarios en nombre de los fabricantes farmacéuticos. En lugar de realizar el empaque internamente, las empresas farmacéuticas externalizan este paso a organizaciones de empaque por contrato (CPO, por sus siglas en inglés).

El Informe del Mercado de Empaque Farmacéutico por Contrato está Segmentado por Tipo de Servicio (Primario, Secundario, Terciario), Formato de Empaque (Botellas, Viales y Ampollas, Blisteres, Sobres y Sticks, Jeringas Precargadas y Cartuchos), Formulación de Medicamentos (Dosis Sólida, Líquidos Orales, Inyectables), Usuario Final (Grandes Farmacéuticas, Empresas de Genéricos y Biosimilares, Biotecnológicas Emergentes y Empresas de Nueva Creación, Socios CRO y CDMO, Otros Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, APAC, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Primario | Botellas |

| Viales y Ampollas | |

| Blisteres | |

| Secundario | Estuches |

| Etiquetas e Insertos | |

| Terciario |

| Botellas | Botellas de Plástico |

| Botellas de Vidrio | |

| Viales y Ampollas | |

| Blisteres | |

| Sobres y Sticks | |

| Jeringas Precargadas y Cartuchos |

| Dosis Sólida | Comprimidos |

| Cápsulas | |

| Líquidos Orales | |

| Inyectables | Parenterales de Pequeño Volumen |

| Parenterales de Gran Volumen |

| Grandes Farmacéuticas (Ingresos > USD 10 mil millones) |

| Empresas de Genéricos y Biosimilares |

| Biotecnológicas Emergentes y Empresas de Nueva Creación |

| Socios CRO y CDMO |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Servicio | Primario | Botellas |

| Viales y Ampollas | ||

| Blisteres | ||

| Secundario | Estuches | |

| Etiquetas e Insertos | ||

| Terciario | ||

| Por Formato de Empaque | Botellas | Botellas de Plástico |

| Botellas de Vidrio | ||

| Viales y Ampollas | ||

| Blisteres | ||

| Sobres y Sticks | ||

| Jeringas Precargadas y Cartuchos | ||

| Por Formulación de Medicamentos | Dosis Sólida | Comprimidos |

| Cápsulas | ||

| Líquidos Orales | ||

| Inyectables | Parenterales de Pequeño Volumen | |

| Parenterales de Gran Volumen | ||

| Por Usuario Final | Grandes Farmacéuticas (Ingresos > USD 10 mil millones) | |

| Empresas de Genéricos y Biosimilares | ||

| Biotecnológicas Emergentes y Empresas de Nueva Creación | ||

| Socios CRO y CDMO | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaque farmacéutico por contrato?

Se espera que el tamaño del mercado de empaque farmacéutico por contrato aumente de USD 20,16 mil millones en 2025 a USD 20,82 mil millones en 2026 y alcance USD 31,88 mil millones en 2031, creciendo a una CAGR del 8,89% durante 2026-2031.

¿Qué factores impulsan la demanda de servicios de serialización externalizados?

La trazabilidad obligatoria a nivel de unidad en los Estados Unidos, la Unión Europea, Turquía y otros países hace que el cumplimiento sea intensivo en capital, por lo que muchos patrocinadores externalizan a contratistas con software de agregación y hardware de inspección ya existentes.

¿Por qué las jeringas precargadas están ganando participación dentro del empaque por contrato?

La autoinyección de biológicos para enfermedades crónicas traslada la complejidad del empaque de los hospitales a proveedores especializados de llenado-acabado por contrato que integran el ensamblaje de dispositivos, las pruebas de esterilidad y la logística de cadena de frío.

¿Qué región ofrece la oportunidad de crecimiento más rápida para los empacadores por contrato?

Se prevé que Asia Pacífico, liderada por la expansión de los CRDMO de India y las estrategias de abastecimiento China más uno, crezca a una CAGR del 9,33% hasta 2031.

¿Cómo afectan las regulaciones de sostenibilidad a los blisteres farmacéuticos?

Las normas europeas y californianas de contenido reciclado restringen los laminados multicapa de PVC-aluminio, obligando a los empacadores a adoptar películas monomaterial de PET o PP que elevan los costos de insumos hasta en un 25%.

¿Cuál es el impacto de la relocalización cercana en la capacidad de empaque por contrato en EE. UU.?

Los incentivos fiscales y los objetivos de resiliencia de la cadena de suministro animan a los patrocinadores a situar la producción en los Estados Unidos o en el vecino México, aumentando la demanda de líneas nacionales listas para serialización y la rápida preparación para auditorías de la FDA.

Última actualización de la página el: