Tamaño y Participación del Mercado de Organizaciones de Fabricación por Contrato Farmacéutica de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

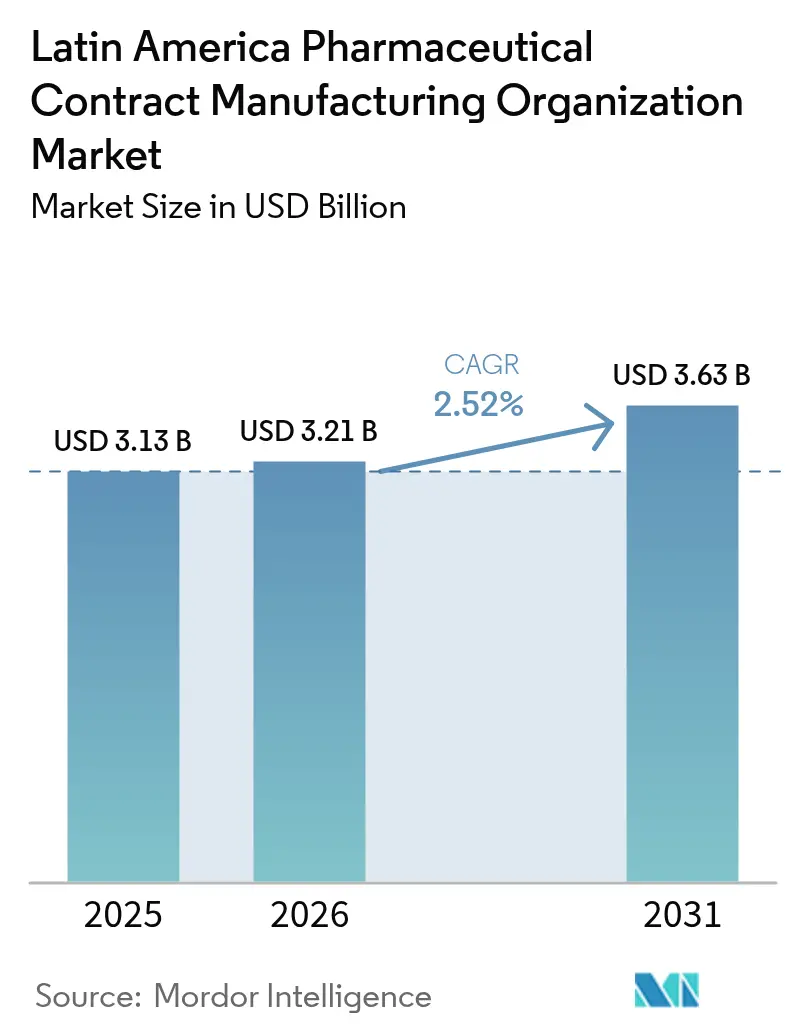

| Tamaño del mercado en el año base (2025) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

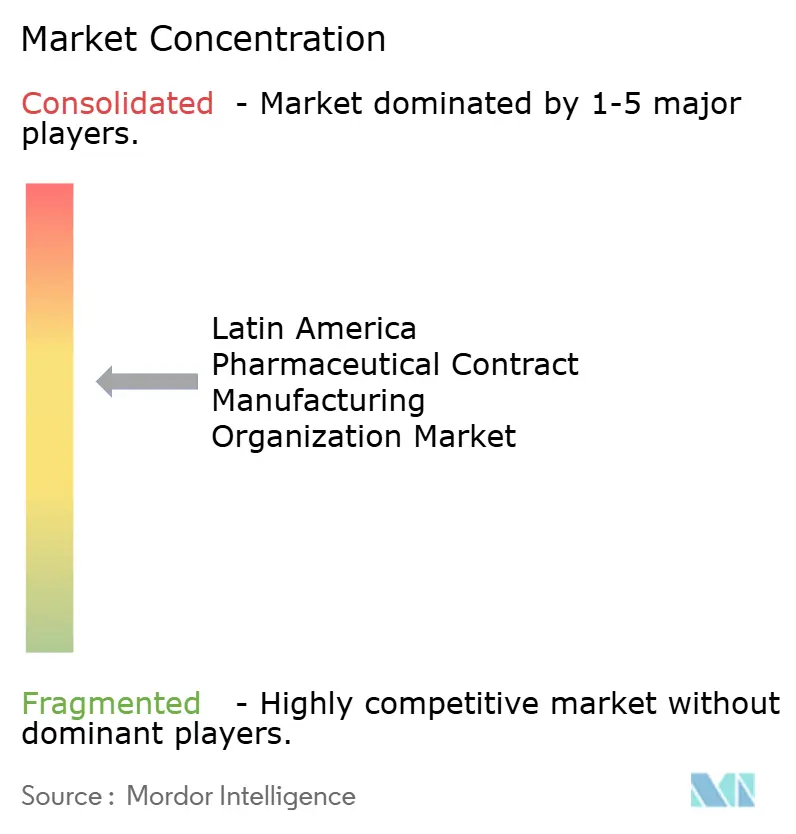

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Fabricación por Contrato Farmacéutica de América Latina por Mordor Intelligence

El tamaño del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2026 se estima en USD 3,21 mil millones, creciendo desde el valor de 2025 de USD 3,13 mil millones con proyecciones para 2031 que muestran USD 3,63 mil millones, creciendo a una CAGR del 2,52% durante 2026-2031. La creciente relocalización de producción cercana por parte de fabricantes de fármacos norteamericanos, importantes inversiones en instalaciones de nueva construcción como la planta GLP-1 de USD 1,09 mil millones de Novo Nordisk en Brasil, y los incentivos fiscales regionales para plantas orientadas a la exportación sustentan una expansión sostenida. El rápido crecimiento de la externalización de biológicos, la adopción creciente de la optimización de procesos habilitada por IA y el financiamiento vinculado a ESG que reduce el costo de capital refuerzan aún más la competitividad. Al mismo tiempo, la volatilidad cambiaria, la escasez de talento capacitado en Buenas Prácticas de Manufactura (BPM) fuera de los principales centros productivos y la inestabilidad de la red eléctrica en el Nordeste de Brasil moderan el impulso, aunque no desvían la trayectoria ascendente general del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Conclusiones Clave del Informe

- Por tipo de servicio, la fabricación de ingrediente farmacéutico activo lideró con el 42,10% de la participación del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2025, y se prevé que el mismo servicio avance a una CAGR del 3,62% hasta 2031.

- Por tipo de molécula de fármaco, las moléculas pequeñas dominaron con una participación del 56,85% en 2025, mientras que se espera que las terapias avanzadas registren la CAGR más rápida del 3,95% hasta 2031.

- Por escala, las operaciones comerciales representaron el 61,70% del tamaño del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2025, mientras que la fabricación en fase clínica crecerá más rápidamente con una CAGR del 5,05% hasta 2031.

- Por usuario final, la Gran Farmacéutica capturó una participación del 45,80% en 2025, aunque las empresas biotecnológicas emergentes y virtuales están preparadas para la CAGR más alta del 4,45% durante 2026-2031.

- Por área terapéutica, la oncología generó una participación de ingresos del 38,05% en 2025, mientras que se proyecta que los terapéuticos del sistema nervioso central se aceleren a una CAGR del 4,33% hasta 2031.

- Por país, Brasil mantuvo el 48,40% de la participación del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2025; se estima que Chile registrará la CAGR más rápida del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Organizaciones de Fabricación por Contrato Farmacéutica de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente externalización de biológicos dentro de LATAM | +0.6% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Creciente relocalización de producción cercana por parte de empresas farmacéuticas norteamericanas | +0.8% | México, Brasil, Colombia | Corto plazo (≤ 2 años) |

| Expansión de la fabricación local de vacunas tras el COVID-19 | +0.7% | Brasil, Argentina, México | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales para organizaciones de fabricación por contrato orientadas a la exportación | +0.5% | Chile, México, Colombia | Largo plazo (≥ 4 años) |

| Optimización de procesos habilitada por IA que impulsa los márgenes de las organizaciones de fabricación por contrato | +0.4% | Brasil, México, Chile | Largo plazo (≥ 4 años) |

| Financiamiento regional vinculado a ESG que libera gasto de capital | +0.3% | América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente externalización de biológicos dentro de LATAM

Las empresas farmacéuticas externalizan cada vez más los biológicos porque los biorreactores especializados, los bastidores de purificación y la infraestructura de cadena de frío validada requerida para los productos de moléculas grandes exigen fuertes inversiones de capital. Los centros de transferencia de ARNm de la Organización Panamericana de la Salud (OPS) en Argentina y Brasil catalizan el conocimiento interno, mientras que el acuerdo Fiocruz–Boehringer para localizar Jardiance ilustra cómo las organizaciones de fabricación por contrato establecidas se orientan hacia trabajos de biológicos de mayor margen. Las políticas nacionales que subsidian la transferencia de tecnología amplifican la tendencia, y las organizaciones de desarrollo y fabricación por contrato (CDMO) regionales ahora están escalando sistemas de uso único y biorreactores de acero inoxidable de 2.000 L. El cambio ayuda al mercado de organizaciones de fabricación por contrato farmacéutica de América Latina a asegurar contratos más grandes y de varios años de empresas innovadoras que prefieren modelos de costo variable sobre la posesión de capacidad dedicada de biológicos. Como resultado, los biológicos ahora ocupan una participación creciente de los planes de gasto de capital en instalaciones en los principales clústeres de Brasil en São Paulo y Minas Gerais.

Creciente relocalización de producción cercana por parte de empresas farmacéuticas norteamericanas

La creciente fricción geopolítica y los cuellos de botella en la cadena de suministro pandémica han llevado a los patrocinadores estadounidenses y canadienses a reubicar partes de sus carteras de fabricación más cerca de los Estados Unidos. La proximidad de México, su fuerza laboral bilingüe y las ventajas arancelarias del T-MEC permiten ciclos más rápidos y auditorías de la Administración de Alimentos y Medicamentos (FDA) simplificadas, fomentando asociaciones como Lupin–Huons para cobertura de suministro regional. Las líneas de fabricación flexible dentro de las zonas de libre comercio de Brasil igualmente atraen a fabricantes de medicamentos especializados que buscan diversificarse ante la dependencia excesiva de Asia. A medida que estas reubicaciones maduran, el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina obtiene volúmenes de referencia consistentes que suavizan la programación de producción y elevan la utilización de las plantas.

Expansión de la fabricación local de vacunas tras el COVID-19

Los consorcios de la era pandémica inyectaron dinero tanto público como privado en suites de llenado y acabado de vacunas, laboratorios de Nivel de Bioseguridad 2 (BSL-2) y cámaras frías auxiliares. La colaboración de Eurofarma con Pfizer-BioNTech para suministrar dosis de ARNm en toda la región ejemplifica la nueva orientación exportadora de las líneas de vacunas locales. Más allá de las inoculaciones contra el coronavirus, las organizaciones de fabricación por contrato ahora producen inmunizaciones de rutina como los antígenos neumocócicos y del Virus del Papiloma Humano (VPH), capturando contratos a largo plazo de los ministerios de salud. Esta actividad estimula segmentos auxiliares —desde fabricantes de viales de vidrio hasta proveedores de hielo seco— multiplicando la captura de valor para el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Optimización de procesos habilitada por IA que impulsa los márgenes de las organizaciones de fabricación por contrato

La automatización de documentos mediante inteligencia artificial generativa de Samsung Biologics y el conjunto de herramientas Pharma 5.0 de Pfizer CentreOne destacan los primeros éxitos de la inteligencia artificial dentro de la producción regulada.[1]Eunju Hong, "Caso de Estudio: Samsung Biologics Automatiza Trabajos Basados en IA Generativa," Samsung SDS, samsungsds.com Los algoritmos de reconocimiento de patrones predicen desviaciones de lotes, reducen las desviaciones, agilizan las investigaciones y disminuyen los residuos. El aumento de productividad permite a las organizaciones de fabricación por contrato ofrecer precios más competitivos sin comprometer la calidad, cultivando una reputación de madurez digital que atrae a clientes biotecnológicos con orientación tecnológica al mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuentes inspecciones regulatorias que causan retrasos en proyectos | -0.4% | Brasil, México, Colombia | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria que impacta los costos de materias primas importadas | -0.3% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Escasez de talento capacitado en Buenas Prácticas de Manufactura en ciudades secundarias | -0.5% | Brasil, México, Argentina | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica que eleva los costos operativos en el Nordeste de Brasil | -0.2% | Nordeste de Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Frecuentes inspecciones regulatorias que causan retrasos en proyectos

La agenda 2025 de la Agencia Nacional de Vigilancia Sanitaria (ANVISA) intensificó las auditorías de Buenas Prácticas de Manufactura (BPM) no anunciadas, obligando a las plantas a mantener una preparación permanente para inspecciones y a suspender ocasionalmente la producción para su remediación. La Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) adoptó una postura similar, aumentando la armonización transfronteriza de expedientes con la Administración de Alimentos y Medicamentos (FDA), lo que amplía la carga de documentación. Las organizaciones de fabricación por contrato más pequeñas en el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina desvían ingenieros de la mejora de procesos hacia la gestión del cumplimiento normativo, diluyendo el enfoque de recursos y ralentizando los lanzamientos de transferencia de tecnología.

Volatilidad cambiaria que impacta los costos de materias primas importadas

La mayoría de los ingredientes farmacéuticos activos, filtros y bolsas de bioproceso desechables están denominados en dólares, mientras que los ingresos de las organizaciones de fabricación por contrato a menudo se acumulan en reales o pesos. Las fluctuaciones bruscas, particularmente en Argentina, erosionan la visibilidad del margen y obligan a incluir cláusulas de escalada de precios que algunos patrocinadores resisten. Los operadores se cubren mediante contratos a plazo, pero el costo de los instrumentos financieros aún comprime las ganancias, limitando la reinversión en modalidades avanzadas en el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fabricación de Ingrediente Farmacéutico Activo Consolida la Química de Alto Valor

Las líneas de ingrediente farmacéutico activo representaron el 42,10% de la participación del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2025, y su pronóstico de CAGR del 3,62% subraya la preferencia de los clientes por externalizar la síntesis de compuestos potentes. Las plantas brasileñas y mexicanas ahora operan suites dedicadas de ingredientes farmacéuticos activos de alta potencia (HPAPI) con barreras de protección de los ocupantes que cumplen con las revisiones del Anexo 1 de la Unión Europea. El envasado secundario sigue siendo menor, pero se beneficia de los mandatos de serialización que exigen actualizaciones de línea en toda la región. A medida que aumenta la confianza regulatoria, los innovadores canalizan más transferencias de tecnología para pasos complejos hacia instalaciones latinoamericanas, elevando la cartera de pedidos denominada en dólares para el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

El creciente trabajo de ingrediente farmacéutico activo de biológicos enriquece aún más los márgenes. Los ensamblajes de uso único y las instalaciones de filtración de flujo tangencial se vuelven comunes, mientras que los laboratorios analíticos adoptan pruebas de liberación basadas en espectrometría de masas. En consecuencia, la evolución de la combinación de servicios migra los ingresos desde la compresión de tabletas de bajo margen hacia la producción de ingredientes químicos y biológicos de mayor valor, impulsando ciclos de reinversión que refuerzan la competitividad regional dentro del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Molécula de Fármaco: Las Terapias Avanzadas Ganan Impulso

Las moléculas pequeñas todavía anclan el 56,85% de los ingresos gracias a la arraigada demanda genérica y la química escalable. Sin embargo, la CAGR del 3,95% en la fabricación de terapias celulares y génicas ilustra la transformación de la cartera. Las organizaciones de desarrollo y fabricación por contrato adaptan suites de Grado B para el llenado y acabado de vectores virales, y los reguladores elaboran directrices de vía rápida para biológicos. Las carteras de biológicos, como los anticuerpos monoclonales, impulsan instalaciones híbridas de acero inoxidable y uso único que diversifican el riesgo y atraen a clientes biotecnológicos respaldados por capital de riesgo al mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Las modalidades emergentes crean efectos de red: a medida que los patrocinadores no estadounidenses aseguran un suministro confiable de vectores virales, también trasladan el trabajo analítico y de estabilidad. Este ciclo virtuoso impulsa más capital hacia plataformas especializadas, diluyendo gradualmente el peso de las moléculas pequeñas sin desplazar su papel dominante en los ingresos hasta 2031.

Por Escala de Operación: Los Lotes Clínicos se Aceleran

Los lotes a escala comercial representaron el 61,70% del tamaño del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2025, reflejando décadas de exportaciones genéricas. Sin embargo, la producción en fase clínica registra una CAGR del 5,05% a medida que los patrocinadores reubican los ensayos de Fase II y Fase III para aprovechar cohortes de pacientes diversas. Las organizaciones de fabricación por contrato invierten en aisladores flexibles de pequeños lotes, laboratorios de métodos microbiológicos rápidos y sistemas de registros de lotes electrónicos. Las capacidades de entrega rápida les permiten ganar marcos de múltiples estudios que se traducen en suministro comercial futuro, consolidando la presencia a largo plazo de los patrocinadores en el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Los módulos de fabricación continua para sólidos orales ilustran cómo las lecciones de las líneas de alto volumen migran hacia entornos de etapas tempranas, comprimiendo los plazos de transferencia de tecnología. Los patrocinadores, en consecuencia, se vinculan con socios regionales desde etapas tempranas, reforzando la fidelización e incrementando el valor de opción para las reservas de capacidad.

Por Usuario Final: Democratización a través de la Biotecnología Virtual

La Gran Farmacéutica todavía controla el 45,80% del gasto debido a los contratos heredados de medicamentos blockbuster y los lanzamientos en múltiples países. Sin embargo, las entidades de biotecnología virtual —empresas construidas en torno a uno o dos activos sin fabricación interna— se expanden a un ritmo acelerado del 4,45% de CAGR. Estos equipos reducidos valoran las soluciones llave en mano que abarcan desde lotes toxicológicos hasta viales comerciales, convirtiendo a las organizaciones de desarrollo y fabricación por contrato integradas en custodios de todo el continuo de química a clínica en el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Los fabricantes de genéricos también externalizan pasos complejos como el secado por aspersión o el recubrimiento continuo, liberando su propia capacidad para moléculas principales. La creciente diversidad de clientes estabiliza las curvas de demanda y reduce la exposición a las renegociaciones de una sola cuenta, reforzando la resiliencia financiera de las organizaciones de fabricación por contrato regionales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Área Terapéutica: La Oncología Domina, el Sistema Nervioso Central Surge

La oncología generó el 38,05% de las ventas de 2025, impulsada por la creciente incidencia regional del cáncer y la sólida demanda contractual de contención de ingredientes farmacéuticos activos de alta potencia (HPAPI) y líneas de llenado y acabado aséptico. Simultáneamente, los terapéuticos del sistema nervioso central exhiben la CAGR más rápida del 4,33% hasta 2031, a medida que aumenta la conciencia sobre la salud mental y los innovadores reposicionan activos de neurología para mercados emergentes. Las bolsas multicámara para antiepilépticos inyectables y las microesferas de depósito para la terapia de la esquizofrenia ingresan a los flujos de transferencia de tecnología, enriqueciendo la diversidad de productos del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Los fármacos cardiovasculares mantienen el volumen a través de programas de atención crónica, mientras que las vacunas contra enfermedades infecciosas mantienen la utilización de referencia de los tanques de mezcla de adyuvantes instalados durante la pandemia. Este mosaico terapéutico equilibra la ciclicidad y apoya la especialización continua de la fuerza laboral.

Análisis Geográfico

Brasil ejerció el 48,40% de la participación del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en 2025, anclado por la red de Eurofarma que incluye el complejo de Itapevi, produciendo más de 411 millones de unidades anuales. La plataforma de expedientes digitales de la Agencia Nacional de Vigilancia Sanitaria (ANVISA), implementada en 2025, reduce los cuellos de botella en la revisión, alentando a los patrocinadores a presentar carteras de productos más amplias. Sin embargo, la inestabilidad eléctrica en el Nordeste y la depreciación de la moneda local exigen sólidos planes de mitigación de riesgos para las plantas que dependen de servicios ininterrumpidos.

Chile, aunque más pequeño, está proyectado para superar a sus pares con una CAGR del 4,82%, impulsado por fundamentos macroeconómicos predecibles y estatutos propicios para la inversión que reembolsan hasta el 50% de los gastos de investigación y desarrollo. Sus vínculos con la Alianza del Pacífico abren corredores libres de aranceles hacia Asia, atrayendo a organizaciones de fabricación por contrato enfocadas en biológicos con alta orientación exportadora para elegir parques industriales en Santiago. Como resultado, los patrocinadores que buscan diversificación de dos hemisferios canalizan lotes clínicos y comerciales de pequeño volumen hacia las líneas chilenas, amplificando la presencia del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina en el Cono Sur.

Argentina ofrece capacidades especializadas en fraccionamiento de plasma y llenado y acabado de ARNm bajo el programa de transferencia de tecnología de la Organización Panamericana de la Salud (OPS), aunque las presiones de capital de trabajo derivadas de la volatilidad del peso fuerzan elevados costos de cobertura. México aprovecha las reglas de origen del T-MEC para albergar la síntesis de ingredientes farmacéuticos activos para genéricos con destino a los Estados Unidos, mientras que la agilización del proceso del Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA) de Colombia posiciona a Bogotá como un emergente centro de serialización. En conjunto, estas geografías secundarias proporcionan redundancia y carteras de riesgo específicas para los clientes, garantizando que el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina exhiba dispersión geográfica que aísla los ingresos ante perturbaciones a nivel de país.

Panorama Competitivo

La competencia está moderadamente concentrada. Los gigantes globales como Catalent, Lonza y Thermo Fisher anclan las capacidades premium de biológicos y estériles, mientras que los líderes regionales como Eurofarma, Grifols y Megalabs dominan los sólidos de alto volumen y los derivados del plasma. El sitio de São Paulo de Catalent se enfoca en transferencias de tecnología de disolución rápida Zydis, mientras que Lonza se asocia con incubadoras biotecnológicas locales para codesarrollar ensayos analíticos de terapia celular. Estas inversiones agudizan el gradiente tecnológico dentro del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

La digitalización diferencia a los competidores: la automatización de auditorías mediante IA de Samsung Biologics comprime los ciclos de cumplimiento, otorgándole una ventaja en el tiempo de comercialización. Eurofarma combina paneles de eficiencia general del equipo (OEE) impulsados por sistemas de ejecución de manufactura (MES) con matrices fotovoltaicas que reducen las emisiones de Alcance 2, atrayendo a patrocinadores orientados hacia ESG que buscan divulgaciones de huella de carbono. Megalabs canaliza su instalación de USD 70 millones del Banco Interamericano de Desarrollo Invest hacia salas limpias modulares que pueden alternar entre líneas de penicilina y cefalosporina, mejorando la flexibilidad para las carteras de clientes.

Existen oportunidades sin explotar en la fabricación de vectores virales y el envasado en cadena de frío ultracongelada. Las empresas que escalan la logística de 2-8 °C hacia formatos de -70 °C pueden capturar las próximas plataformas de edición génica. De manera similar, los servicios de orquestación de la cadena de suministro para ensayos clínicos —ensamblaje de kits validado por temperatura y gestión de devoluciones— proporcionan una fidelización incremental. A medida que los patrocinadores agrupan dichos servicios auxiliares, los actores integrados aseguran acuerdos maestros de servicios de varios años, reforzando la visibilidad de los ingresos en el mercado de organizaciones de fabricación por contrato farmacéutica de América Latina.

Líderes de la Industria de Organizaciones de Fabricación por Contrato Farmacéutica de América Latina

Catalent, Inc.

Thermo Fisher Scientific Inc.

Lonza Group AG

Boehringer Ingelheim International GmbH

Pfizer Inc. (Pfizer CentreOne)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Novo Nordisk anunció una expansión de USD 1,09 mil millones para aumentar la capacidad de agonistas del receptor GLP-1 en Brasil.

- Abril de 2025: DHL Express lanzó un servicio Medical Express de Brasil a los Estados Unidos al día siguiente para materiales de ensayos clínicos.

- Marzo de 2025: La Agencia Nacional de Vigilancia Sanitaria (ANVISA) aprobó regulaciones que aceptan expedientes de autoridades extranjeras para agilizar la evaluación de productos.

- Enero de 2025: La línea de envasado de Montes Claros de Eurofarma inició operaciones con una capacidad de 17 millones de cajas.

Alcance del Informe del Mercado de Organizaciones de Fabricación por Contrato Farmacéutica de América Latina

El estudio rastrea y analiza la demanda de externalización de actividades de organizaciones de fabricación por contrato dentro de la industria farmacéutica en función de las tendencias actuales y la dinámica del mercado. Los números del mercado se derivan mediante el seguimiento de los ingresos generados por los actores del mercado que proporcionan servicios de organización de fabricación por contrato. Este informe analiza los factores en función de los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con el segmento de usuario final vertical.

El Mercado de Organizaciones de Fabricación por Contrato Farmacéutica de América Latina está segmentado por tipo de servicio (fabricación de ingrediente farmacéutico activo (IFA) (moléculas pequeñas, moléculas grandes e ingrediente farmacéutico activo de alta potencia (HPAPI)), desarrollo y fabricación de forma farmacéutica definitiva (FFD) (formulación de dosis sólida (comprimidos y otros), formulación de dosis líquida y formulación de dosis inyectable), y envasado secundario), y por país (Brasil, México, Argentina y Resto de América Latina). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Fabricación de Ingrediente Farmacéutico Activo | Molécula Pequeña |

| Molécula Grande | |

| Ingrediente Farmacéutico Activo de Alta Potencia (HPAPI) | |

| Desarrollo y Fabricación de Forma Farmacéutica Definitiva | Dosis Sólida |

| Dosis Líquida | |

| Dosis Inyectable | |

| Envasado Secundario |

| Molécula Pequeña |

| Biológicos |

| Terapias Avanzadas (Celulares y Génicas) |

| Fabricación en Fase Clínica |

| Fabricación a Escala Comercial |

| Gran Farmacéutica |

| Farmacéutica Genérica |

| Biotecnología Emergente / Virtual |

| Farmacéutica Especializada |

| Oncología |

| Cardiovascular |

| Sistema Nervioso Central (SNC) |

| Enfermedades Infecciosas |

| Otras Áreas Terapéuticas |

| Brasil |

| Chile |

| Argentina |

| Resto de América Latina |

| Por Tipo de Servicio | Fabricación de Ingrediente Farmacéutico Activo | Molécula Pequeña |

| Molécula Grande | ||

| Ingrediente Farmacéutico Activo de Alta Potencia (HPAPI) | ||

| Desarrollo y Fabricación de Forma Farmacéutica Definitiva | Dosis Sólida | |

| Dosis Líquida | ||

| Dosis Inyectable | ||

| Envasado Secundario | ||

| Por Tipo de Molécula de Fármaco | Molécula Pequeña | |

| Biológicos | ||

| Terapias Avanzadas (Celulares y Génicas) | ||

| Por Escala de Operación | Fabricación en Fase Clínica | |

| Fabricación a Escala Comercial | ||

| Por Usuario Final | Gran Farmacéutica | |

| Farmacéutica Genérica | ||

| Biotecnología Emergente / Virtual | ||

| Farmacéutica Especializada | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular | ||

| Sistema Nervioso Central (SNC) | ||

| Enfermedades Infecciosas | ||

| Otras Áreas Terapéuticas | ||

| Por País | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de América Latina | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina?

El tamaño del mercado de organizaciones de fabricación por contrato farmacéutica de América Latina se situó en USD 3,21 mil millones en 2026 y se proyecta que alcanzará USD 3,63 mil millones en 2031.

¿Qué país tiene la mayor participación en la fabricación por contrato en América Latina?

Brasil domina con una participación de mercado del 48,40% gracias a su infraestructura consolidada y marcos regulatorios favorables.

¿Qué segmento de servicios crece más rápido en las organizaciones de fabricación por contrato regionales?

La fabricación de ingrediente farmacéutico activo muestra el mayor crecimiento, con un pronóstico de expansión a una CAGR del 3,62% hasta 2031, a medida que los patrocinadores externalizan la química de alta potencia.

¿Con qué rapidez se expanden los servicios de fabricación en fase clínica?

Se espera que la fabricación de lotes clínicos crezca a una CAGR del 5,05% debido al aumento de la actividad de ensayos de Fase II/III que se traslada a la región.

¿Por qué las empresas norteamericanas están trasladando la producción a América Latina?

La relocalización de producción cercana reduce el riesgo logístico, se beneficia de los términos comerciales del T-MEC y mantiene las plantas dentro de regímenes regulatorios similares, al tiempo que reduce los costos.

¿Qué área terapéutica ofrece el mayor potencial de crecimiento para las organizaciones de fabricación por contrato?

Los terapéuticos del sistema nervioso central lideran el crecimiento con una CAGR proyectada del 4,33%, reflejando una mayor inversión en carteras de tratamiento de salud mental.

Última actualización de la página el: