Tamaño y Participación del Mercado de Visualización de Datos Biológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

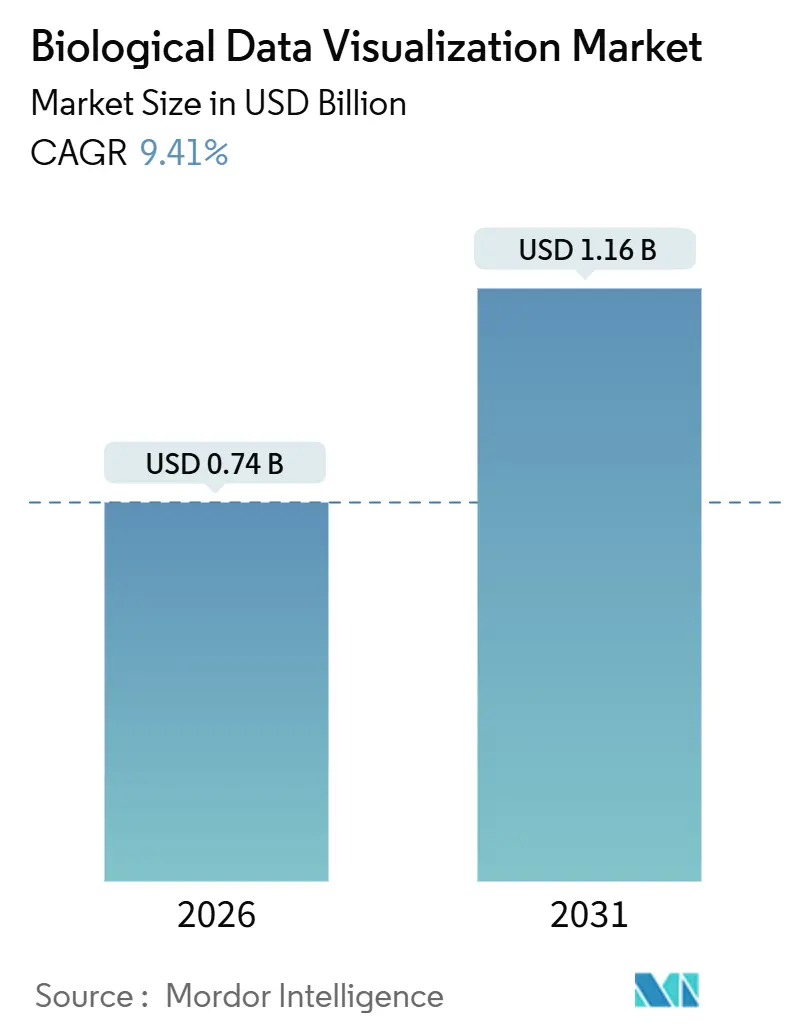

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Visualización de Datos Biológicos por Mordor Intelligence

El tamaño del Mercado de Visualización de Datos Biológicos se estima en USD 0,74 mil millones en 2026, y se espera que alcance USD 1,16 mil millones en 2031, a una CAGR del 9,41% durante el período de pronóstico (2026-2031).

El rendimiento de secuenciación supera ahora los 6 terabases por ejecución de NovaSeq X, los mandatos de IA soberana trasladan el cómputo al borde de la red, y el estándar WebGPU ratificado permite la renderización nativa en el navegador de archivos de omics espacial que antes estaban restringidos a estaciones de trabajo. Las plataformas basadas en la nube, no obstante, crecerán un 15,13% gracias a la vinculación de Terra con la cohorte NIH All of Us y las canalizaciones DRAGEN en tiempo real de Illumina Connected Analytics, que reducen las barreras de activación para los laboratorios académicos. La investigación académica representó el 61,93% del gasto de los usuarios finales en 2025, respaldada por USD 3.200 millones en asignaciones de genómica del NIH. Las empresas farmacéuticas y de biotecnología, sin embargo, ampliarán sus desembolsos un 13,31% a medida que el diseño de fármacos basado en estructuras migre de archivos PDB estáticos a trayectorias de dinámica molecular interactivas aceleradas por GPU.

Conclusiones Clave del Informe

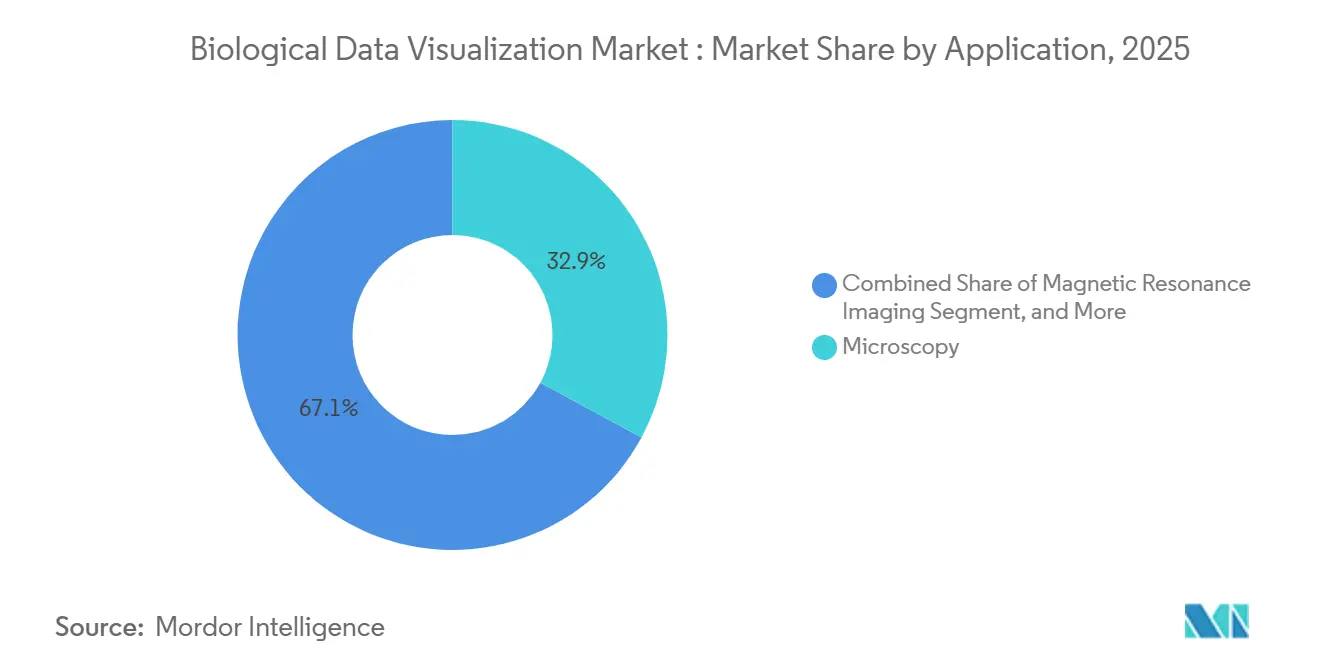

- Por técnica, la microscopía retuvo el 32,91% de la cuota de ingresos en 2025, mientras que se prevé que las imágenes por resonancia magnética se expandan a una CAGR del 11,07% hasta 2031.

- Por aplicación, el análisis genómico generó el 66,03% de las ventas de 2025, mientras que se proyecta que la biología de sistemas crezca a una CAGR del 12,15% hasta 2031.

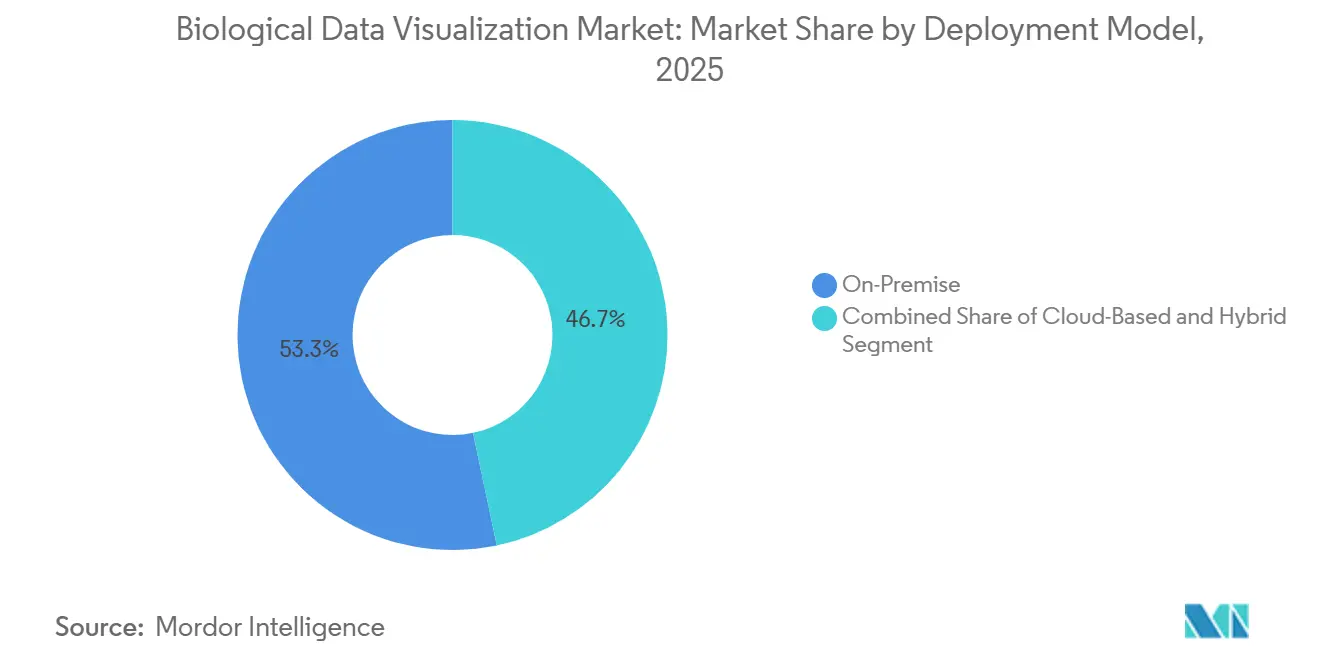

- Por modelo de implementación, las implementaciones locales mantuvieron el 53,29% de la cuota del mercado de visualización de datos biológicos en 2025, pero las plataformas basadas en la nube crecerán a una CAGR del 15,13% hasta 2031.

- Por usuario final, los investigadores académicos representaron el 61,93% del mercado de visualización de datos biológicos en 2025; las empresas farmacéuticas y de biotecnología están preparadas para registrar una CAGR del 13,31% hasta 2031.

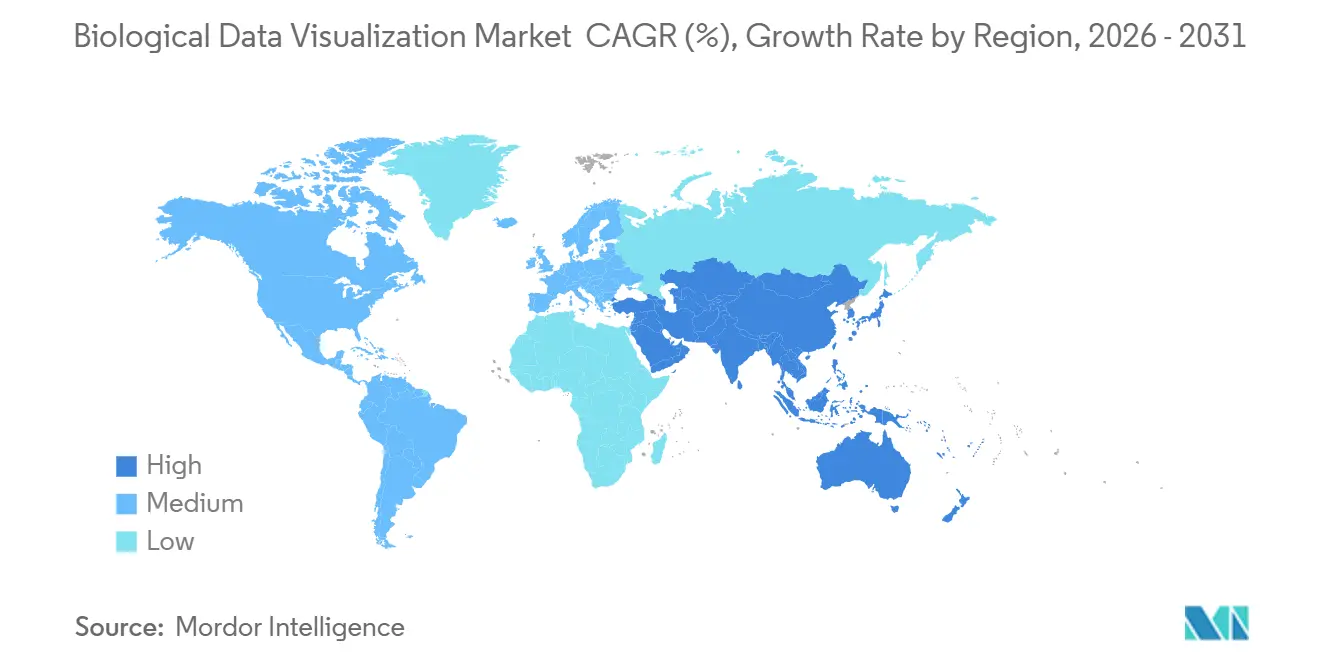

- Por geografía, América del Norte captó el 51,53% de los ingresos de 2025; Asia-Pacífico avanza a una CAGR del 16,03% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Visualización de Datos Biológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los Volúmenes de Datos de Secuenciación de Nueva Generación (NGS) | +2.1% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Integración de IA/ML para la Visualización Multi-Ómica en Tiempo Real | +1.8% | América del Norte y la UE lideran; adopción en APAC en aceleración | Corto plazo (≤ 2 años) |

| Adopción de Plataformas de Bioinformática Nativas en la Nube | +1.5% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Demanda de Terapéuticas de Precisión y Personalizadas | +1.3% | América del Norte, UE, Japón; emergente en India y China | Largo plazo (≥ 4 años) |

| Renderizadores WebGPU en el Navegador Acelerados por GPU que Habilitan Análisis en el Borde de la Red | +1.0% | Global, con tracción temprana en centros de investigación académica | Corto plazo (≤ 2 años) |

| Incentivos de Relocalización de la Cadena de Suministro que Financian Pilas de Biocómputo Domésticas | +0.8% | Estados Unidos (Ley CHIPS), UE (Ley de Chips), MEA/LatAm limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los Volúmenes de Datos de Secuenciación de Nueva Generación (NGS)

Los instrumentos de secuenciación enviados en 2025 produjeron colectivamente más de 50 petabases por año, un salto cuádruple respecto a 2020, superando la capacidad de los visores de escritorio heredados.[1]Illumina, "Serie NovaSeq X," illumina.com Illumina NovaSeq X ofrece ahora 16 terabases por ejecución de 2 días, y el PromethION 2 Solo de Oxford Nanopore añade 10 gigabases por hora de lecturas en tiempo real. El Visor de Genómica Integrativa (IGV) adoptó la renderización de pistas basada en CUDA, reduciendo los tiempos de carga de archivos BAM de minutos a segundos. Al mismo tiempo, DRAGEN procesa un genoma completo en menos de 20 minutos en instancias AWS F1. Los grupos de I+D farmacéutico integran estos visores acelerados por GPU en los paneles de ensayos clínicos para rastrear el ADN tumoral circulante durante la inscripción de pacientes en tiempo casi real. Los proveedores que no puedan paralelizar en clústeres de GPU corren el riesgo de perder cuota de mercado en visualización de datos biológicos a medida que los usuarios se inclinan por las canalizaciones de transmisión.

Integración de IA/ML para la Visualización Multi-Ómica en Tiempo Real

Los modelos Transformer entrenados en matrices transcriptómicas y proteómicas emparejadas logran un R² > 0,85 en la predicción de la abundancia de proteínas a partir de RNA-seq, condensando el análisis en un espacio latente unificado.[2]Nature Methods, "Integración Multi-Ómica," nature.com Plataformas como OmicsAnalyst anotan automáticamente el enriquecimiento de rutas metabólicas a medida que los usuarios navegan por los gráficos UMAP de células individuales, eliminando los pasos manuales de GSEA que antes consumían días. Novartis redujo los ciclos de validación de dianas en un 30% tras implementar la visualización basada en IA en 12 tipos de tejidos. Empresas emergentes como CellWhisperer utilizan modelos de difusión para imputar puntos de omics espacial faltantes, lo que permite a los patólogos identificar márgenes tumorales con un 95% de concordancia con la tinción H&E. La guía preliminar de la FDA de 2024 permite algoritmos de visualización que complementan la toma de decisiones clínicas, siempre que los conjuntos de entrenamiento sean auditables. La visualización predictiva se convierte así en un diferenciador en el mercado de visualización de datos biológicos.

Adopción de Plataformas de Bioinformática Nativas en la Nube

Terra superó los 100.000 usuarios en 2025, habiendo procesado más de 2 exabytes de datos genómicos en Google Cloud.[3]Instituto Broad, "Terra," terra.bio AWS HealthOmics gestiona Nextflow a 10.000 vCPU, reduciendo los costes de cómputo por muestra en un 40% frente a los clústeres locales. Illumina Connected Analytics transmite las ejecuciones directamente desde los instrumentos NovaSeq a S3, habilitando paneles basados en el navegador sin servidores locales. Las arquitecturas híbridas mantienen los archivos FASTQ sin procesar en local mientras que las llamadas de variantes desidentificadas se trasladan a Azure para la colaboración, un modelo que satisface los estrictos requisitos del 21 CFR Parte 11 en la gran industria farmacéutica. La Ley de Datos de la UE de 2024, que prohíbe el bloqueo de proveedores, acelera aún más las estrategias multinube. Los consorcios académicos se benefician desproporcionadamente a medida que el programa All of Us precarga medio millón de genomas en los espacios de trabajo de Terra.

Creciente Demanda de Terapéuticas de Precisión y Personalizadas

La FDA aprobó 16 diagnósticos complementarios en 2024, cada uno de los cuales incorpora módulos de visualización para emparejar a los pacientes con terapias dirigidas. Guardant360 CDx superpone variantes somáticas sobre esquemas de dominios proteicos, lo que permite decisiones del oncólogo el mismo día. FoundationOne CDx se integra con Epic EHR para rellenar automáticamente las recomendaciones terapéuticas. La AMED de Japón destinó JPY 50.000 millones (USD 340 millones) a herramientas de visualización farmacogenómica en 2025. El portal del Proyecto Genoma India cataloga 10.000 genomas de referencia para reducir los falsos positivos en cohortes del sur de Asia. Estas iniciativas sostienen el crecimiento en el mercado de visualización de datos biológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de las Plataformas Avanzadas de Visualización e Infraestructura de HPC | -1.2% | Global, agudo en mercados emergentes y organizaciones de investigación por contrato de nivel medio | Mediano plazo (2-4 años) |

| Escasez de Talento Cualificado en Bioinformática y Visualización | -0.9% | Global, más grave en APAC y LatAm | Largo plazo (≥ 4 años) |

| Regulaciones de Soberanía de Datos que Limitan los Flujos de Trabajo en la Nube Transfronterizos | -0.7% | UE (RGPD), China (PIPL), India (Ley de Protección de Datos Personales Digitales) | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Formatos de Archivo de Omics Espacial | -0.5% | Global, con impacto en consorcios de investigación de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de las Plataformas Avanzadas de Visualización e Infraestructura de HPC

Un clúster de omics espacial llave en mano con ocho GPU NVIDIA A100 y dos petabytes de almacenamiento NVMe cuesta aproximadamente USD 600.000, superando el presupuesto medio de la subvención NIH R01. Las licencias anuales de renderizadores propietarios añaden USD 50.000 por puesto. Los depósitos S3 mal configurados han generado facturas de salida de datos de seis cifras en universidades estadounidenses, empujando a los laboratorios de vuelta a las transferencias locales. Las suites de código abierto evitan las tarifas de licencia, pero obligan a las instituciones a contratar ingenieros de nivel CIS con salarios de USD 150.000, profundizando la brecha de costes y moderando el crecimiento en el mercado de visualización de datos biológicos.

Escasez de Talento Cualificado en Bioinformática y Visualización

Solo el 12% de los programas de máster en bioinformática de Estados Unidos enseñan aceleración por GPU. Genentech ofreció primas salariales del 40% para reclutar desarrolladores de visualización en 2025. Las empresas emergentes retrasan los lanzamientos de productos; 10x Genomics retrasó las actualizaciones de software de Xenium dos trimestres debido a carencias en la contratación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Análisis Genómico Ancla los Ingresos, la Biología de Sistemas se Acelera

El análisis genómico representó el 66,03% de los ingresos de 2025, reflejando canalizaciones maduras de llamada de variantes y diagnósticos de exoma completo generalizados, anclando el tamaño del mercado de visualización de datos biológicos para las aplicaciones. El Kit de Herramientas de Análisis del Genoma procesa más de 1 millón de muestras mensualmente, y sus complementos de visualización admiten conjuntos de datos de varios terabytes. Por el contrario, la visualización de biología de sistemas crecerá a una CAGR del 12,15% hasta 2031, impulsada por la demanda de paneles multi-ómicos. Plataformas como Cytoscape renderizaron mapas de interacción proteica de cientos de miles de nodos tras adoptar la aceleración por GPU en 2024.

Las herramientas a nivel de sistemas ahora animan los cambios de expresión en series temporales a través de exposiciones farmacológicas, un estilo de interacción no disponible en los navegadores de genoma de primera generación. Los inversores de capital riesgo apuntan a estas interfaces inmersivas, como el visor de rutas metabólicas de realidad virtual del EMBL-EBI pilotado en 2025. Los marcos regulatorios siguen siendo permisivos porque la norma ISO 15189 acredita la trazabilidad en lugar de los métodos de visualización. Como resultado, los proveedores se diferencian en interactividad y anotación asistida por IA, lo que permite a la biología de sistemas superar su cuota de mercado actual en visualización de datos biológicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Técnica: La Microscopía Lidera, la IRM Crece con la Adopción de Campos Ultra-Altos

La microscopía produjo el 32,91% de los ingresos de 2025, consolidando su papel en las canalizaciones de biología celular que alimentan los cribados de alto contenido en análisis posteriores. El Zeiss Lattice SIM³ lleva la resolución a 60 nm, visualizando vesículas sinápticas en cortes cerebrales intactos. Se prevé que las imágenes por resonancia magnética registren una CAGR del 11,07% hasta 2031 tras la aprobación de la FDA de sistemas de 7 teslas, elevando el tamaño del mercado de visualización de datos biológicos en imágenes de campo ultra-alto. El Siemens MAGNETOM Terra 7T logra vóxeles de menos de 0,5 mm, abriendo la puerta a la neuroimagen a escala molecular.

Los visualizadores de secuenciación, aunque no son formales en esta taxonomía, se intersectan ampliamente con la producción de NGS. Illumina BaseSpace gestionó 2,5 millones de muestras en 2024, combinando DRAGEN con paneles derivados de IGV. La adopción de Cryo-EM se disparó cuando ChimeraX introdujo una renderización especializada en 2024. Esta diversificación de técnicas garantiza que el mercado de visualización de datos biológicos siga siendo resiliente a lo largo de los ciclos presupuestarios.

Por Modelo de Implementación: Lo Local Domina, la Nube Gana Terreno por las Necesidades de Colaboración

Las implementaciones locales mantuvieron una cuota del 53,29% en 2025, ancladas por los mandatos del sistema de calidad farmacéutica y los protocolos de ensayos clínicos que prohíben la transferencia de datos fuera del sitio. La divulgación de Pfizer en 2025 de que el 70% de su infraestructura de genómica permanece en local, citando los costes de validación del 21 CFR Parte 11 para las migraciones a la nube, ejemplifica el conservadurismo de la gran industria farmacéutica. Las plataformas basadas en la nube, sin embargo, registrarán un crecimiento del 15,13% hasta 2031, impulsadas por consorcios académicos y empresas emergentes de biotecnología que carecen de capital para clústeres de HPC.

La integración de Terra con la cohorte NIH All of Us, que proporciona acceso preautorizado a 500.000 genomas, eliminó un cuello de botella de 6 meses en las solicitudes de datos que anteriormente disuadía la investigación exploratoria. El servicio gestionado Nextflow de AWS HealthOmics, lanzado a finales de 2024, escala automáticamente a 10.000 vCPU y cobra solo por el tiempo de cómputo, reduciendo los costes por muestra de USD 50 en HPC heredado a USD 20. Las implementaciones híbridas, que combinan el almacenamiento de datos sin procesar en local con análisis basados en la nube, están emergiendo como un camino intermedio; Illumina Connected Analytics ejemplifica este modelo al transmitir las ejecuciones de secuenciación a AWS mientras retiene los archivos FASTQ localmente.

Por Usuario Final: La Investigación Académica Lidera, la Industria Farmacéutica se Acelera por las Necesidades de Descubrimiento de Fármacos

La investigación académica representó el 61,93% del gasto de los usuarios finales en 2025, sostenida por USD 3.200 millones en asignaciones de genómica del NIH y USD 1.800 millones del programa Horizonte Europa del Consejo Europeo de Investigación. La Iniciativa BRAIN del NIH, que recibió USD 680 millones en el ejercicio fiscal 2025, prioriza las herramientas de visualización que mapean circuitos neuronales a resolución de célula individual y financia 12 laboratorios académicos para desarrollar renderizadores de código abierto. Las empresas farmacéuticas y de biotecnología se expandirán un 13,31% hasta 2031, impulsadas por el diseño de fármacos basado en estructuras y la elaboración de perfiles de omics espacial de biopsias clínicas.

El informe anual de Schrödinger de 2025 señaló que 18 de las 20 principales empresas farmacéuticas licencian su suite de visualización molecular, con un uso que crece un 25% interanual a medida que las estructuras proteicas predichas por IA (p. ej., AlphaFold3) requieren validación interactiva. La implementación de Genentech en 2024 de visualización de transcriptómica espacial para el mapeo del microentorno tumoral, analizando 500 muestras de pacientes por trimestre, ejemplifica el cambio de la industria farmacéutica del RNA-seq masivo al perfil espacialmente resuelto.

Análisis Geográfico

América del Norte generó el 51,53% de los ingresos de 2025, impulsada por el presupuesto anual de USD 48.000 millones del NIH con USD 3.200 millones destinados a la investigación genómica. La disposición de la FDA a aprobar algoritmos habilitados por IA y sistemas de IRM de 7 teslas acorta los plazos de comercialización. Los gigantes farmacéuticos estadounidenses invirtieron USD 12.000 millones en informática en 2024, asignando el 15% al software de visualización. Genome Canada de Canadá comprometió CAD 120 millones (USD 88 millones) en 2025 para portales de visualización basados en la nube, fortaleciendo la demanda regional. Los crecientes centros de servicios nearshore de México impulsan la capacidad de soporte para clientes de habla hispana.

Asia-Pacífico se expandirá a una CAGR del 16,03% hasta 2031, pivotando el mercado de visualización de datos biológicos hacia el este. El Banco Nacional de Genes de China alberga 100 petabytes de datos ómicos y financia visores propietarios que incorporan fenotipos de la medicina tradicional. Los 25 incubadores BioNEST de India nutren empresas emergentes de visualización centradas en frecuencias alélicas específicas de la población. La AMED de Japón invirtió JPY 50.000 millones para integrar visores de omics espacial en centros oncológicos. Australia aprovecha AWS Sídney para visualizar 50.000 genomas de cáncer sin comprar GPU locales. La Ley K-Chips de Corea del Sur garantiza el suministro doméstico de GPU, reduciendo el riesgo de interrupciones en la cadena de suministro.

Los presupuestos de Horizonte Europa destinan EUR 8.000 millones a la investigación en salud, incluida la infraestructura de bioinformática. Los aceleradores RISC-V de Fraunhofer reducen la dependencia de los chips estadounidenses. El Biobanco del Reino Unido integró navegadores WebGPU, reduciendo la latencia de las consultas en un 70%, ilustrando las ganancias de eficiencia en el mercado de visualización de datos biológicos. El CNMG de Francia desplegó servidores DRAGEN en 12 centros, estandarizando la llamada de variantes. Italia y España se benefician de las disposiciones de la Ley de Datos de la UE que permiten la portabilidad en la nube. América Latina y África siguen siendo mercados incipientes pero de rápido crecimiento, con la FAPESP de Brasil financiando portales de genómica locales y Sudáfrica asociándose con Wellcome Sanger en paneles de patógenos.

Panorama Competitivo

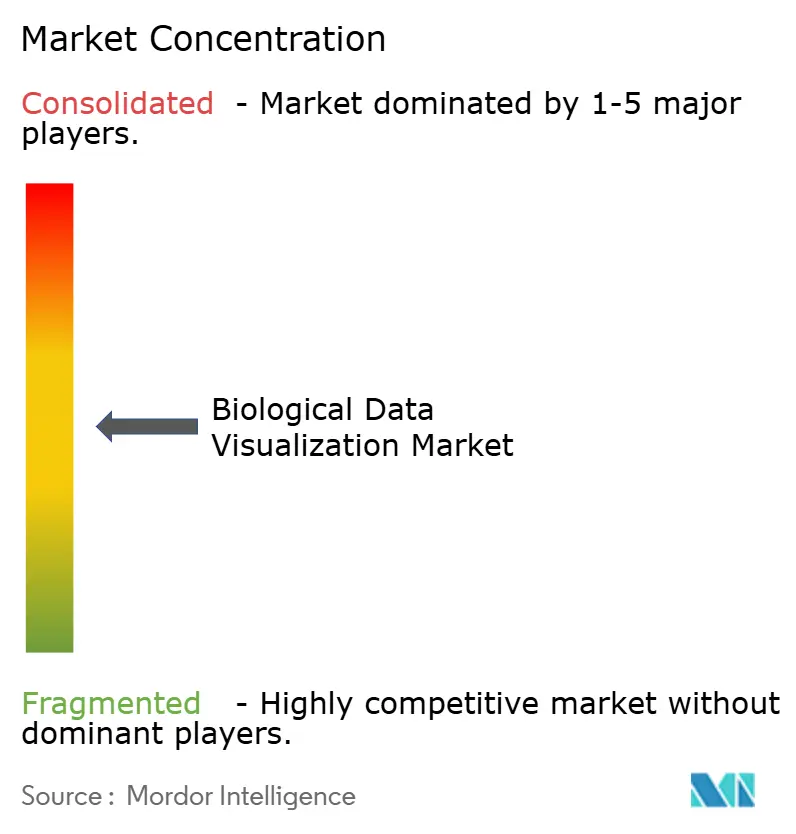

El mercado de visualización de datos biológicos está moderadamente concentrado: Illumina, Thermo Fisher Scientific, Danaher, 10x Genomics y Agilent Technologies controlaron conjuntamente ingresos significativos en 2025. Illumina agrupa los instrumentos NovaSeq X con suscripciones a Connected Analytics para asegurar flujos de trabajo de extremo a extremo. La adquisición de Abcam por parte de Danaher por USD 5.700 millones aseguró bibliotecas de validación de anticuerpos que enriquecen las canalizaciones de imágenes. Thermo Fisher amplía los visualizadores de espectrometría de masas Orbitrap para la integración en proteómica.

Los especialistas horizontales apuestan por la apertura. Genedata ofrece más de 20 conectores de formato, ayudando a la industria farmacéutica a unificar los flujos de secuenciación e imágenes. Las raíces de inteligencia empresarial de Tableau limitan su tracción, por lo que actores específicos del sector biológico como Benchling y Geneious ganan terreno con visores con conocimiento de biología molecular. Empresas emergentes como CellWhisperer y kana adoptan WebGPU y WebAssembly, diferenciándose por la velocidad en el navegador y el bajo impacto en TI. El ecosistema CUDA de NVIDIA sigue siendo dominante, aunque oneAPI de Intel obtiene subsidios bajo la Ley CHIPS y ofrece alternativas de alto rendimiento. Las solicitudes de patentes reflejan estas tendencias: 10x Genomics presentó 18 patentes de visualización de omics espacial en 2024, y Schrödinger apunta a flujos de trabajo de validación de proteínas asistidos por IA.

Persisten oportunidades de espacio en blanco en el aprendizaje federado compatible con el RGPD y PIPL, a medida que el estándar DRS de GA4GH gana tracción para el intercambio seguro entre nubes. Los análisis en el borde de la red construidos sobre WebGPU permiten a los equipos de TI hospitalarios prescindir de las nubes públicas, una ventaja decisiva en regiones que aplican estrictas leyes de localización de datos. Dado que los cinco principales proveedores tienen una cuota combinada del 40%, la concentración del mercado obtiene una puntuación de 6 en una escala de 10 puntos, lo que indica espacio para nuevos participantes ágiles que apunten a nichos de omics espacial y aceleración en el navegador.

Líderes de la Industria de Visualización de Datos Biológicos

3M

Agilent Technologies

Bio-Rad Laboratories

GE HealthCare

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NVIDIA BioNeMo fue adoptado por las principales empresas de ciencias de la vida para acelerar el descubrimiento de fármacos impulsado por IA, subrayando la creciente demanda de plataformas de visualización de IA generativa.

- Enero de 2026: Illumina publicó el conjunto de datos del Atlas de Mil Millones de Células como parte de un plan trienal para mapear cinco mil millones de células, con el objetivo de entrenar modelos de biología de enfermedades a gran escala.

- Enero de 2026: Arthur Glowacki demostró la visualización de fluorescencia de rayos X de grandes datos en la Fuente de Fotones Avanzada, haciendo que los resultados complejos de espectroscopía sean accionables para los investigadores.

- Enero de 2025: Insilico Medicine desplegó su modelo de base multimodal Nach01 en Microsoft Discovery para orquestar flujos de trabajo seguros y nativos de Azure para el descubrimiento computacional de fármacos.

Alcance del Informe Global del Mercado de Visualización de Datos Biológicos

El Informe del Mercado de Visualización de Datos Biológicos está Segmentado por Técnica (Microscopía, Imágenes por Resonancia Magnética, Secuenciación, Cristalografía de Rayos X, Otros), Aplicación (Imágenes de Células y Organismos, Biología Estructural y Modelado Molecular, Análisis Genómico, Alineamientos, Filogenia y Evolución, Biología de Sistemas), Modelo de Implementación (Local, Basado en la Nube, Híbrido), Usuario Final (Investigación Académica, Empresas Farmacéuticas y de Biotecnología, Hospitales y Clínicas, Otros Usuarios) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Microscopía |

| Imágenes por Resonancia Magnética |

| Secuenciación |

| Cristalografía de Rayos X |

| Otros |

| Imágenes de Células y Organismos |

| Biología Estructural y Modelado Molecular |

| Análisis Genómico |

| Alineamientos, Filogenia y Evolución |

| Biología de Sistemas |

| Local |

| Basado en la Nube |

| Híbrido |

| Investigación Académica |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Clínicas |

| Otros Usuarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica | Microscopía | |

| Imágenes por Resonancia Magnética | ||

| Secuenciación | ||

| Cristalografía de Rayos X | ||

| Otros | ||

| Por Aplicación | Imágenes de Células y Organismos | |

| Biología Estructural y Modelado Molecular | ||

| Análisis Genómico | ||

| Alineamientos, Filogenia y Evolución | ||

| Biología de Sistemas | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Usuario Final | Investigación Académica | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Hospitales y Clínicas | ||

| Otros Usuarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera que registre el mercado de visualización de datos biológicos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 9,41% entre 2026 y 2031.

¿Qué aplicación domina actualmente el gasto en visualización de datos biológicos?

El análisis genómico lideró con el 66,03% de los ingresos de 2025.

¿Por qué se considera Asia-Pacífico la geografía de más rápido crecimiento?

El Banco Nacional de Genes de China, los incubadores BioNEST de India y los presupuestos regionales de medicina de precisión impulsan una CAGR prevista del 16,03%.

¿Cómo alteran los renderizadores WebGPU las estrategias de implementación en los hospitales?

Permiten la visualización acelerada por GPU dentro de navegadores con espacio de aire, satisfaciendo las leyes de localización de datos sin nubes externas.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las plataformas basadas en la nube avanzarán a una CAGR del 15,13% gracias a servicios gestionados como Terra y AWS HealthOmics.

Última actualización de la página el: