Tamaño y Participación del Mercado de Sistemas de Visualización para Endoscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

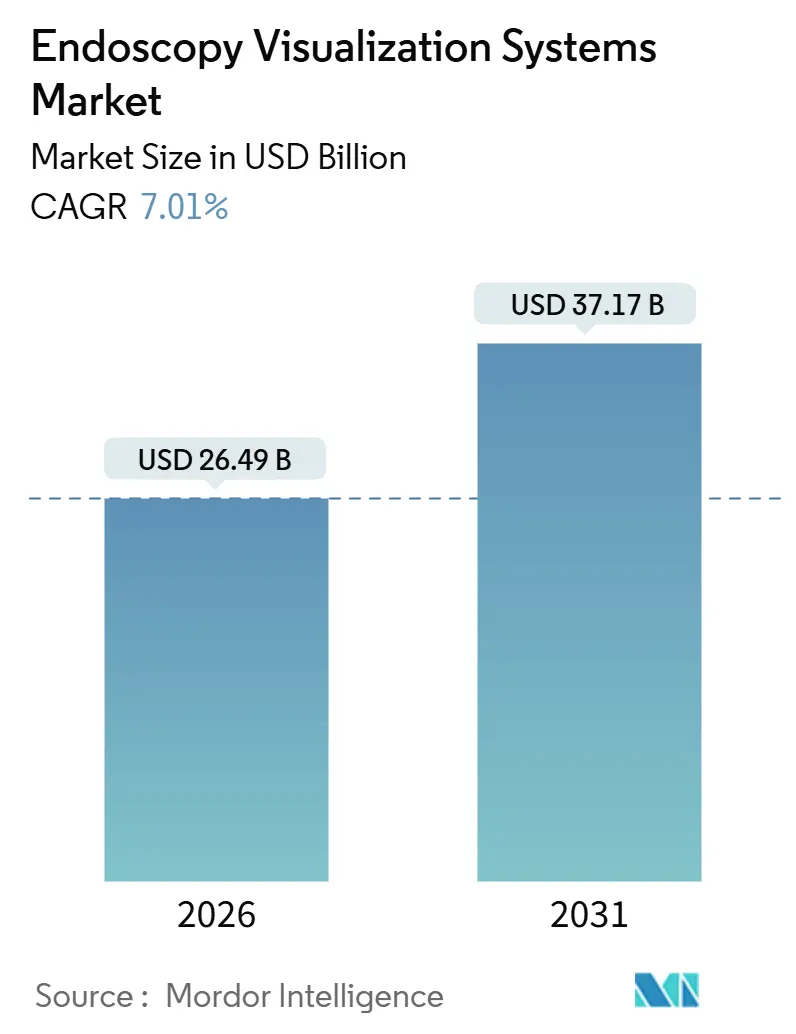

| Tamaño del Mercado (2026) | 26.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Visualización para Endoscopia por Mordor Intelligence

El tamaño del Mercado de Sistemas de Visualización para Endoscopia se estima en 26,49 mil millones de USD en 2026 y se espera que alcance los 37,17 mil millones de USD en 2031, a una CAGR del 7,01% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por la creciente incidencia de enfermedades gastrointestinales y respiratorias, la adopción más amplia de vías de atención mínimamente invasivas y la rápida incorporación de inteligencia artificial en los flujos de trabajo de imagen. Los hospitales continuaron generando la mayor parte de los ingresos, aunque los centros ambulatorios ganaron participación a medida que los pagadores presionaron por modelos de atención ambulatoria de menor costo. Las plataformas de alta definición se mantuvieron como el estándar predominante, pero los sistemas 4K y habilitados con IA avanzaron con mayor rapidez a medida que los clínicos exigían una diferenciación tisular más nítida y detección automatizada de pólipos. América del Norte aportó los mayores ingresos regionales, mientras que Asia-Pacífico registró el crecimiento más sólido, impulsado por programas de infraestructura sanitaria a gran escala en Japón, China e India.

Conclusiones Clave del Informe

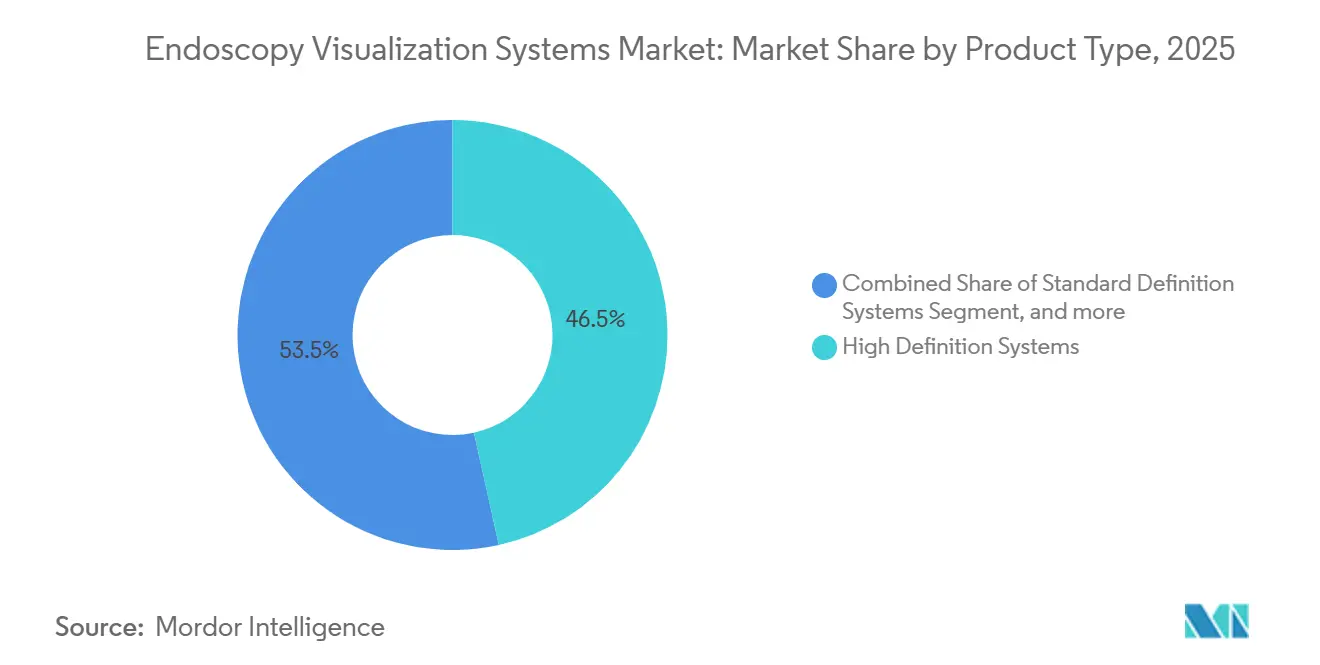

- Por tipo de producto, los sistemas de alta definición captaron el 46,54% de los ingresos en 2025, mientras que se prevé que las plataformas habilitadas con IA crezcan a una CAGR del 9,54% hasta 2031.

- Por usuario final, los hospitales representaron el 58,65% de la participación en ingresos en 2025, aunque se proyecta que los centros de cirugía ambulatoria se expandan a una CAGR del 10,32% hasta 2031.

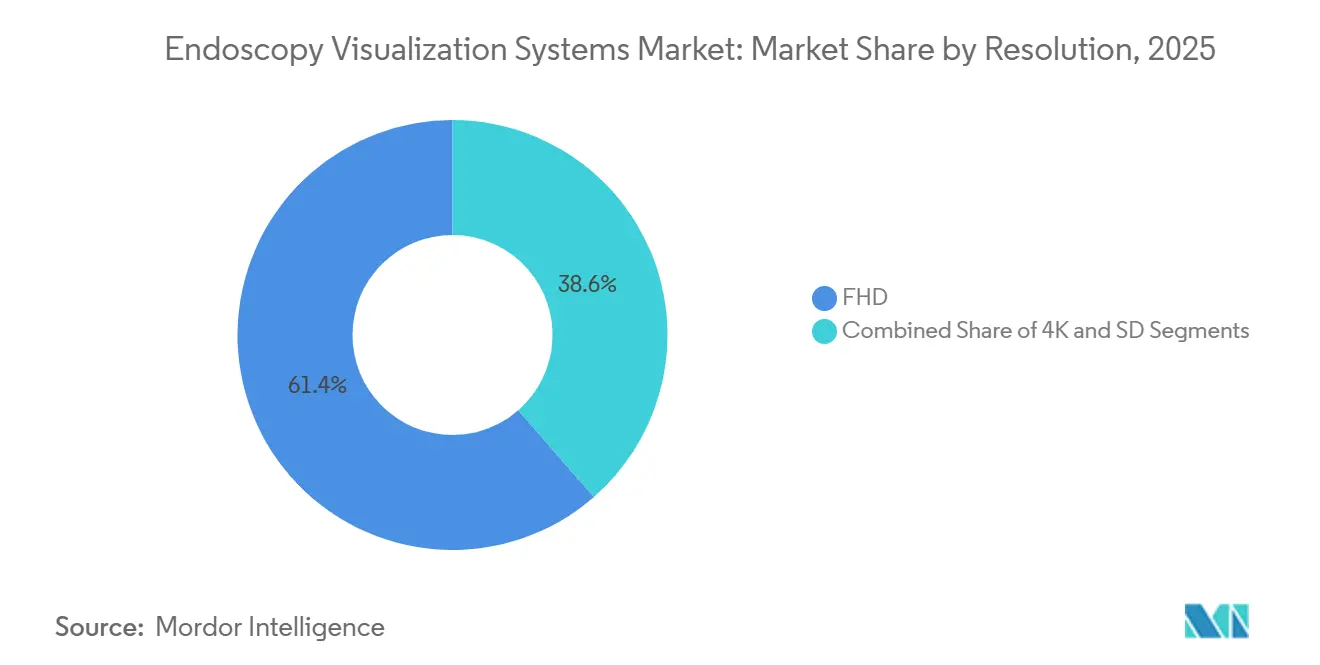

- Por resolución, el Full HD representó el 61,43% de las unidades instaladas en 2025, mientras que los sistemas 4K están preparados para crecer a una CAGR del 9,65%.

- Por tecnología, la imagen 2D retuvo el 64,67% de la participación en 2025 y la imagen asistida por IA crecerá a una CAGR del 10,11% hasta 2031.

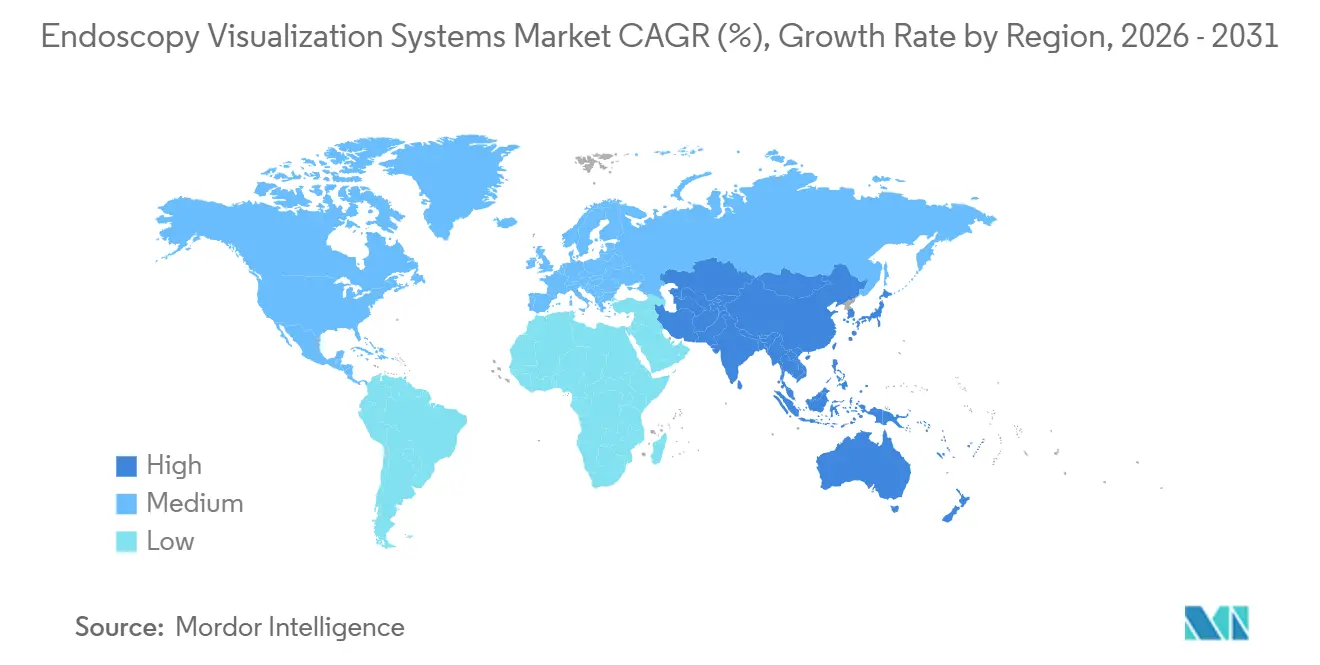

- Por geografía, América del Norte concentró el 43,45% de los ingresos de 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Visualización para Endoscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Trastornos Digestivos y Respiratorios | +1.3% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Procedimientos Mínimamente Invasivos | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Continuos en Tecnologías de Imagen Endoscópica | +1.4% | Global, ganancias tempranas en América del Norte y Japón | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura y el Gasto en Salud | +1.2% | Núcleo en Asia-Pacífico, extendiéndose a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Adopción Creciente de Soluciones de Visualización de Un Solo Uso | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Inteligencia Artificial y Analítica en la Nube | +1.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Digestivos y Respiratorios

Las guías de detección de cáncer colorrectal en los Estados Unidos redujeron la edad de inicio de 50 a 45 años, ampliando de inmediato la cohorte de cribado y elevando los volúmenes de procedimientos[1]Sociedad Americana del Cáncer, "Guías de Detección de Cáncer Colorrectal," cancer.org. Las enfermedades respiratorias crónicas inferiores mantuvieron su posición como la sexta causa principal de muerte en los Estados Unidos en 2024, sosteniendo la demanda de broncoscopia diagnóstica y terapéutica. La incidencia de enfermedad inflamatoria intestinal en Japón y Corea del Sur se aproximó a las tasas occidentales, incrementando la demanda a largo plazo de vigilancia colonoscópica. La enfermedad por reflujo gastroesofágico afecta a alrededor del 20% de los adultos en las economías desarrolladas, lo que subraya la necesidad de endoscopia superior para el seguimiento del esófago de Barrett. Las campañas de salud pública para la detección de Helicobacter pylori en China e India impulsaron la utilización de la endoscopia, particularmente en ciudades de segundo nivel donde la capacidad instalada era insuficiente.

Creciente Preferencia por Procedimientos Mínimamente Invasivos

Los centros ambulatorios en los Estados Unidos realizaron 28 millones de procedimientos en 2024 y se beneficiaron de un incremento del 2,9% en los pagos del CMS para los servicios de 2025. Los casos de cirugía asistida por robot crecieron un 15% interanual, y las plataformas de endoscopia flexible comenzaron a incorporar dirección robótica para replicar la precisión laparoscópica. Los ensayos de incisión única y orificio natural demostraron viabilidad para colecistectomía y apendicectomía, impulsando a los proveedores hacia endoscopios 4K más delgados con puntas articuladas. Los programas de recuperación mejorada establecieron el alta el mismo día para muchas intervenciones gastrointestinales, otorgando un valor premium a los módulos de detección de pólipos basados en IA que reducen las tasas de omisión. La Sociedad Europea de Endoscopia Gastrointestinal emitió guías en 2025 que respaldan la IA para el aseguramiento de la calidad en colonoscopia, acelerando los ciclos de compra de capital[2]Sociedad Europea de Endoscopia Gastrointestinal, "Guías de Colonoscopia con Soporte de IA 2025," esge.eu.

Avances Continuos en Tecnologías de Imagen Endoscópica

Olympus introdujo el sistema EVIS X1 en 2024, con óptica de profundidad de campo extendida que mantiene un enfoque nítido en una mayor distancia de trabajo. El CAD EYE de Fujifilm, el GI Genius de Medtronic y el CADDIE de Olympus obtuvieron la autorización de la FDA y mejoraron las tasas de detección de adenomas en aproximadamente 13 a 14 puntos porcentuales. Los prototipos de ocho kilopíxeles entraron en estudios de viabilidad en Japón, aunque los costos de ancho de banda y monitores aún dificultan su comercialización. El SpyGlass DS Elite de Boston Scientific, autorizado en 2024, amplió su canal de trabajo y mejoró la irrigación para agudizar la visualización durante la colangioscopia. Stryker combinó la captura nativa 4K con el procesamiento HDR, ayudando a los cirujanos a detectar cambios mucosos sutiles bajo imagen de banda estrecha en programas de cáncer gástrico temprano.

Expansión de la Infraestructura y el Gasto en Salud

India estableció el objetivo de hacer crecer su mercado de tecnología médica de 12 mil millones de USD en 2024 a 50 mil millones de USD en 2030, con el equipo de endoscopia como segmento de importación prioritario. El mercado de dispositivos médicos de Japón alcanzó los 32,6 mil millones de USD en 2024 y avanza a una CAGR del 4,4% hasta 2029 sobre la base de una población envejecida. La estrategia China Saludable 2030 destinó 2 billones de CNY (280 mil millones de USD) para la modernización hospitalaria, incluidas torres de visualización para ciudades secundarias. Los miembros del Consejo de Cooperación del Golfo invirtieron 40 mil millones de USD en proyectos de salud entre 2024 y 2026 para atraer turismo médico. Brasil aumentó su capacidad de endoscopia en un 12% en 2024, aunque aún enfrentaba largas listas de espera para cribado en instalaciones públicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Capital y Operación de los Sistemas Avanzados | -0.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Profesionales Especializados en Endoscopia | -0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Barreras Regulatorias y de Reembolso Estrictas | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Desafíos Medioambientales y de Cadena de Suministro | -0.4% | Global, pronunciado en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Operación de los Sistemas Avanzados

Una torre 4K completa puede superar los 150.000 USD y a menudo requiere un período de amortización de 7 años, retrasando los ciclos de renovación en hospitales con restricciones de liquidez. Las instalaciones europeas gastan entre 100 y 150 EUR por ciclo de reprocesamiento, lo que se traduce en costos operativos anuales de 10.000 a 15.000 EUR para un endoscopio utilizado 100 veces. El consumo de agua de 40 a 60 litros por ciclo supone un desafío para los hospitales en regiones áridas. Los módulos de IA con precios de 20.000 a 30.000 USD anuales enfrentan obstáculos de adopción donde el reembolso del CMS está incluido en paquetes. La depreciación de la moneda en Brasil y Sudáfrica incrementó los precios de los equipos importados en la misma proporción, obligando a algunas instalaciones a adquirir sistemas reacondicionados.

Escasez de Profesionales Especializados en Endoscopia

Solo el 10% de los médicos en formación en gastroenterología del Reino Unido se sentía capaz de completar la formación estándar según el calendario previsto, y apenas el 36,1% obtuvo la acreditación provisional en colonoscopia en 2024. Los programas de especialización en los Estados Unidos ofrecieron 79 plazas de endoscopia avanzada en 2024, por debajo de la necesidad anual estimada de 150. La plantilla médica de Japón está envejeciendo; el 30% de los gastroenterólogos tenía más de 60 años en 2024, y las prefecturas rurales reportaron densidades de endoscopistas por debajo de 5 por cada 100.000 habitantes. Las herramientas de competencia basadas en video y los sistemas de retroalimentación con IA entraron en uso piloto en 2025, pero requieren integración con plataformas de gestión del aprendizaje para escalar. El aumento de los costos laborales —a menudo salarios de 500.000 a 600.000 USD más bonificaciones de incorporación de seis cifras— ajustó los presupuestos hospitalarios para la actualización de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Alta Definición Anclan los Ingresos, las Plataformas de IA Aceleran

Los sistemas de alta definición representaron el 46,54% del mercado de sistemas de visualización para endoscopia en 2025 y siguen siendo la columna vertebral de los flujos de trabajo terciarios y ambulatorios. Su fiabilidad, familiaridad y cadena de suministro madura respaldan un amplio despliegue tanto en procedimientos diagnósticos como terapéuticos. Las unidades de definición estándar persisten en programas móviles y rurales, pero se reducen a medida que las torres HD reacondicionadas se vuelven asequibles. Las soluciones de un solo uso y las actualizaciones de cabezales de cámara permiten a los hospitales optimizar el control de infecciones sin reemplazar la torre completa.

Las plataformas de visualización habilitadas con IA se expandirán a una CAGR del 9,54% hasta 2031 a medida que más algoritmos obtengan autorización regulatoria y las guías clínicas respalden su uso. La mejora en la detección de adenomas y las métricas de calidad en tiempo real abordan las preocupaciones de los pagadores y de responsabilidad civil, justificando las tarifas de suscripción a pesar del reembolso en paquetes. Los fabricantes de componentes apuntan a procesadores ligeros capaces de ejecutar redes convolucionales en el borde, reduciendo la latencia dentro de los flujos de video existentes. El campo competitivo incluye tanto grandes fabricantes de equipos originales como participantes exclusivamente de software que licencian algoritmos a los titulares del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, los Centros Ambulatorios Aceleran

Los hospitales representaron el 58,65% de los ingresos de 2025, lo que refleja la alta complejidad de los casos y la necesidad de soporte anestésico, respaldo de cuidados intensivos y camas de hospitalización. Mantienen instalaciones de múltiples torres para gestionar la CPRE terapéutica, la biopsia guiada por USE y la disección mucosa avanzada, protegiendo su participación incluso cuando la colonoscopia de rutina se desplaza hacia el exterior. Los programas de adquisición nacional en Japón, China y Alemania continúan favoreciendo el despliegue hospitalario de torres de alta resolución.

Se proyecta que los centros de cirugía ambulatoria se expandan a una CAGR del 10,32% hasta 2031 a medida que las aseguradoras trasladan los procedimientos electivos hacia entornos de menor costo. Los códigos de transferencia del CMS para endoscopios de un solo uso mejoraron la economía de los centros de cirugía ambulatoria, y una rotación más rápida permite un 20% más de colonoscopias diarias que los departamentos ambulatorios hospitalarios. Las consolidaciones de prácticas de gastroenterología por parte de capital privado han incrementado el poder de negociación de los centros de cirugía ambulatoria con los proveedores, fomentando la estandarización en torres modulares conectadas a la nube que minimizan la carga de tecnología informática en el sitio.

Por Resolución: El Full HD Lidera, el 4K Gana Impulso

Los sistemas de alta definición completa representaron el 61,43% de las unidades instaladas en 2025, lo que subraya su equilibrio entre claridad, ancho de banda y costo. La madurez de la cadena de suministro de componentes comprimió los precios en un 15% entre 2020 y 2024, permitiendo actualizaciones generalizadas en hospitales comunitarios. Para la colonoscopia de cribado de rutina, el Full HD aún cumple los objetivos de detección, lo que frena la conversión inmediata a 4K fuera de los centros de alta complejidad.

Se prevé que los sistemas de cuatro kilopíxeles crezcan a una CAGR del 9,65% porque la resección compleja de pólipos y la estadificación del cáncer temprano exigen una visualización más nítida de la microvascularización y la textura mucosa. Los hospitales universitarios que realizan más de 500 disecciones submucosas anuales están actualizando sus equipos el doble de rápido que las instalaciones de bajo volumen. Los proveedores enfatizan el procesamiento HDR y la óptica de profundidad de campo extendida para justificar las primas de capital, garantizando al mismo tiempo la compatibilidad retroactiva con los endoscopios existentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Imagen 2D Prevalece, la Imagen Asistida por IA Acelera

La imagen bidimensional representó el 64,67% de los ingresos de 2025, respaldada por una base global de más de 500.000 torres. Décadas de validación clínica y compatibilidad universal con endoscopios sostienen la demanda, especialmente en mercados emergentes donde el costo es primordial. Los sistemas tridimensionales siguen confinados a centros terapéuticos complejos debido a costos de adquisición superiores a 200.000 USD y la necesidad de monitores dedicados.

La imagen asistida por IA crecerá a una CAGR del 10,11%, impulsada por un claro beneficio clínico. Los responsables de calidad hospitalaria destacan descensos del 8 al 10% en el cáncer colorrectal de intervalo donde los módulos de IA están activos. Los algoritmos de precios de los proveedores en modelos de suscripción alivian las restricciones de capital, pero exponen a los hospitales a revisiones anuales de tarifas. El escrutinio regulatorio bajo la Ley de IA de la Unión Europea y la próxima orientación de la FDA eleva el costo de cumplimiento, pero proporciona confianza a largo plazo para los pagadores y las aseguradoras de responsabilidad civil.

Análisis Geográfico

América del Norte aportó el 43,45% de los ingresos globales en 2025, impulsada por aproximadamente 15 millones de colonoscopias anuales y la adopción temprana de módulos de IA autorizados por la FDA. Las actualizaciones de pagos del CMS favorecieron los sitios ambulatorios e introdujeron códigos de transferencia para endoscopios de un solo uso, estimulando la adquisición en cadenas ambulatorias. Canadá destinó 1.200 millones de CAD (880 millones de USD) para capacidad de imagen en 2024 con el fin de reducir los retrasos acumulados por la pandemia. Los hospitales privados de México se expandieron un 9% en 2024, atendiendo a pacientes transfronterizos e instalando interfaces de IA bilingües para atraer clientela internacional.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 8,43% hasta 2031, respaldado por el considerable mercado de dispositivos de 32,6 mil millones de USD de Japón y el objetivo de India de alcanzar los 50 mil millones de USD en 2030. La demografía envejecida de Japón y Corea del Sur duplica el uso de endoscopia per cápita en comparación con cohortes más jóvenes. El plan de modernización hospitalaria de 2 billones de CNY de China se centra en ciudades de segundo nivel donde la penetración de la endoscopia está por detrás de los referentes costeros. El arancel de India sobre dispositivos terminados intenta estimular el ensamblaje local, aunque la mayor parte de la óptica crítica sigue siendo importada, manteniendo precios premium.

Europa captó alrededor del 28% de los ingresos en 2025, pero la diversidad en los reembolsos ralentiza la adopción uniforme de plataformas de IA y 4K. Alemania realiza cerca de 6 millones de colonoscopias de cribado cada año, aunque los hospitales públicos enfrentan presupuestos de capital estancados. El Reino Unido asignó 500 millones de GBP (635 millones de USD) para centros de diagnóstico con unidades móviles de endoscopia para reducir las listas de espera de seis meses. El sur de Europa muestra una adopción más lenta de la IA en medio de deliberaciones cautelosas sobre reembolso. La Ley de IA de la Unión Europea estandariza la vigilancia y la transparencia, lo que podría armonizar las decisiones de los pagadores con el tiempo.

Oriente Medio y África y América del Sur representaron conjuntamente alrededor del 8% de los ingresos de 2025. Los estados del Consejo de Cooperación del Golfo invirtieron 40 mil millones de USD en instalaciones de salud hasta 2026, con el objetivo de atraer turistas médicos que necesitan atención gastroenterológica compleja. Brasil amplió su capacidad pública de endoscopia en un 12% en 2024, aunque persisten esperas de seis meses. Las fluctuaciones cambiarias y los aranceles de importación mantienen elevados los precios de las torres avanzadas, dejando los sistemas HD reacondicionados como soluciones intermedias hasta que las condiciones fiscales mejoren.

Panorama Competitivo

El mercado de sistemas de visualización para endoscopia sigue siendo moderadamente concentrado; los cinco mayores proveedores —Olympus, Karl Storz, Stryker, Medtronic y Fujifilm— controlan aproximadamente la mitad de los ingresos instalados. Olympus se asoció con Swan EndoSurgical en 2025 para fusionar su plataforma EVIS X1 con robótica articulada para trabajos submucosos complejos. Karl Storz adquirió Asensus Surgical en 2024 para integrar la robótica en su línea de productos y competir con Intuitive Surgical en entornos de endoscopia flexible. Ambu lidera la tendencia de un solo uso, con el objetivo de alcanzar ingresos de 5.000 millones de DKK (725 millones de USD) para el ejercicio fiscal 2028 gracias a su línea aScope.

Los movimientos estratégicos giran en torno a la integración vertical, la concesión de licencias de IA y la expansión ambulatoria. Medtronic licenció GI Genius de Cosmo Pharmaceuticals, creando ingresos recurrentes por software sin reemplazar el hardware. Fujifilm, Olympus e Iterative Scopes persiguen la diferenciación de algoritmos en la creciente pila de IA. La adquisición de GI Alliance por parte de Cardinal Health por 3.900 millones de USD en 2024 otorga al distribuidor influencia directa sobre la selección de dispositivos en 140 centros. Empresas emergentes como Magentiq Eye persiguen enfoques exclusivamente de software, alquilando IA como servicio a los titulares de hardware.

El clima regulatorio favorece la innovación iterativa sobre la disruptiva; el plazo promedio de revisión 510(k) de la FDA de 164 días actúa como barrera para los nuevos participantes, pero también permite actualizaciones rápidas de código para los algoritmos aprobados. Las preocupaciones medioambientales impulsan el interés en sistemas híbridos que equilibran el control de infecciones con la sostenibilidad, abriendo oportunidades para empresas conjuntas entre especialistas en polímeros y fabricantes de endoscopios. La competencia de precios sigue siendo moderada en los niveles avanzados de 4K e IA, protegiendo los presupuestos de investigación y desarrollo, pero dejando los segmentos de mercados emergentes abiertos a competidores asiáticos de menor costo.

Líderes de la Industria de Sistemas de Visualización para Endoscopia

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

Stryker Corporation

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Olympus cofunda Swan EndoSurgical con una inversión inicial de 65 millones de USD y un techo de financiación de 458 millones de USD para desarrollar endoscopia flexible asistida por robot que integra EVIS X1

- Noviembre de 2024: Cardinal Health adquiere GI Alliance por aproximadamente 3.900 millones de USD, reuniendo a 400 gastroenterólogos y 140 centros bajo un paraguas de adquisición unificado

- Agosto de 2024: Karl Storz finaliza la compra de Asensus Surgical por 0,35 USD por acción, obteniendo la plataforma robótica Senhance para procedimientos con endoscopio flexible

Alcance del Informe Global del Mercado de Sistemas de Visualización para Endoscopia

Según el alcance del informe, los sistemas de visualización para endoscopia son dispositivos médicos que mejoran la visualización de las estructuras internas del cuerpo durante los procedimientos endoscópicos. Incluyen monitores, cámaras y software de imagen que proporcionan imágenes y videos en tiempo real. Estos sistemas mejoran la precisión diagnóstica y guían las intervenciones quirúrgicas.

El Mercado de Sistemas de Visualización para Endoscopia está segmentado por Tipo de Producto (Sistemas de Definición Estándar, Sistemas de Alta Definición, Componentes de Visualización para Endoscopia, Sistemas de Visualización de Un Solo Uso y Plataformas de Visualización Habilitadas con IA), por Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas, Centros de Imagen Diagnóstica y Otros Usuarios Finales), por Resolución (4K, FHD y SD), por Tecnología (Imagen 2D, Imagen 3D, Imagen 4K / Ultra-HD e Imagen Asistida por IA), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de Definición Estándar | Sistemas 2D |

| Sistemas 3D | |

| Sistemas de Alta Definición | Sistemas 2D |

| Sistemas 3D | |

| Componentes de Visualización para Endoscopia | Cabezales de Cámara |

| Insufladores | |

| Fuentes de Luz | |

| Monitores de Alta Definición | |

| Bombas de Succión | |

| Procesadores de Video | |

| Sistemas de Visualización de Un Solo Uso | |

| Plataformas de Visualización Habilitadas con IA |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Centros de Imagen Diagnóstica |

| Otros Usuarios Finales |

| 4K | Resolución UHD |

| Resolución DCI | |

| FHD | |

| SD |

| Imagen 2D |

| Imagen 3D |

| Imagen 4K / Ultra-HD |

| Imagen Asistida por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Definición Estándar | Sistemas 2D |

| Sistemas 3D | ||

| Sistemas de Alta Definición | Sistemas 2D | |

| Sistemas 3D | ||

| Componentes de Visualización para Endoscopia | Cabezales de Cámara | |

| Insufladores | ||

| Fuentes de Luz | ||

| Monitores de Alta Definición | ||

| Bombas de Succión | ||

| Procesadores de Video | ||

| Sistemas de Visualización de Un Solo Uso | ||

| Plataformas de Visualización Habilitadas con IA | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Centros de Imagen Diagnóstica | ||

| Otros Usuarios Finales | ||

| Por Resolución | 4K | Resolución UHD |

| Resolución DCI | ||

| FHD | ||

| SD | ||

| Por Tecnología | Imagen 2D | |

| Imagen 3D | ||

| Imagen 4K / Ultra-HD | ||

| Imagen Asistida por IA | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de visualización para endoscopia en 2026?

Se sitúa en 26,49 mil millones de USD en 2026 y se proyecta que alcance los 37,17 mil millones de USD en 2031 a una CAGR del 7,01%.

¿Qué categoría de producto domina las instalaciones actuales?

Las torres de alta definición completa representan el 61,43% de los sistemas instalados, equilibrando claridad y costo.

¿Qué segmento crece más rápido por usuario final?

Se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 10,32% hasta 2031 a medida que los pagadores orientan los procedimientos de rutina hacia entornos ambulatorios.

¿Cómo impacta la inteligencia artificial en las tasas de detección?

Los módulos de IA autorizados por la FDA mejoran la detección de adenomas en 13 a 14 puntos porcentuales sobre el rendimiento de referencia.

¿Qué región exhibirá el mayor crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 8,43% gracias a los programas de infraestructura en Japón, China e India.

¿Cuál es la principal restricción para una adopción más amplia de torres 4K e IA?

El elevado costo de capital —a menudo superior a 150.000 USD por torre— y el reembolso en paquetes retrasan el retorno de la inversión, particularmente en mercados emergentes.

Última actualización de la página el: