Tamaño y Participación del Mercado de Informática para el Descubrimiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

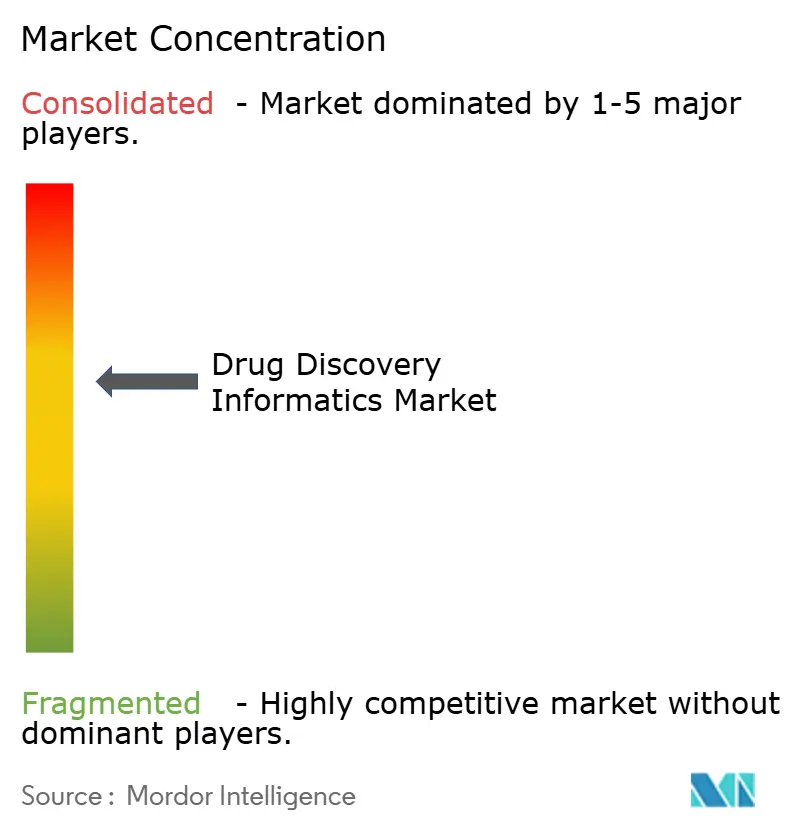

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informática para el Descubrimiento de Fármacos por Mordor Intelligence

El tamaño del mercado de informática para el descubrimiento de fármacos fue valorado en USD 2,97 mil millones en 2025 y se estima que crecerá desde USD 3,27 mil millones en 2026 hasta alcanzar USD 5,25 mil millones en 2031, a una CAGR del 9,97% durante el período de pronóstico (2026-2031). La rápida adopción de la identificación de objetivos impulsada por IA, el modelado molecular basado en la nube y la integración de múltiples ómicas está ayudando a las empresas farmacéuticas a comprimir los plazos de descubrimiento de 10-15 años a casi la mitad de ese período. Más del 93% de los ejecutivos de tecnología en ciencias de la vida tienen la intención de aumentar los presupuestos de IA, lo que señala una demanda duradera de plataformas que conviertan los crecientes conjuntos de datos genómicos, proteómicos y clínicos en candidatos viables. El impulso del mercado también refleja un mayor gasto en I&D, iniciativas regulatorias que aclaran las vías de validación de la IA y una creciente demanda de soluciones de medicina de precisión capaces de adaptar las terapias a subpoblaciones de pacientes más pequeñas. Mientras tanto, las adquisiciones a gran escala —como la compra de Dotmatics por parte de Siemens por USD 5,1 mil millones— subrayan un giro de la industria hacia entornos de investigación digital unificados y de extremo a extremo que cubren todo, desde la captura de experimentos hasta el archivado de datos conforme a la normativa.

Conclusiones Clave del Informe

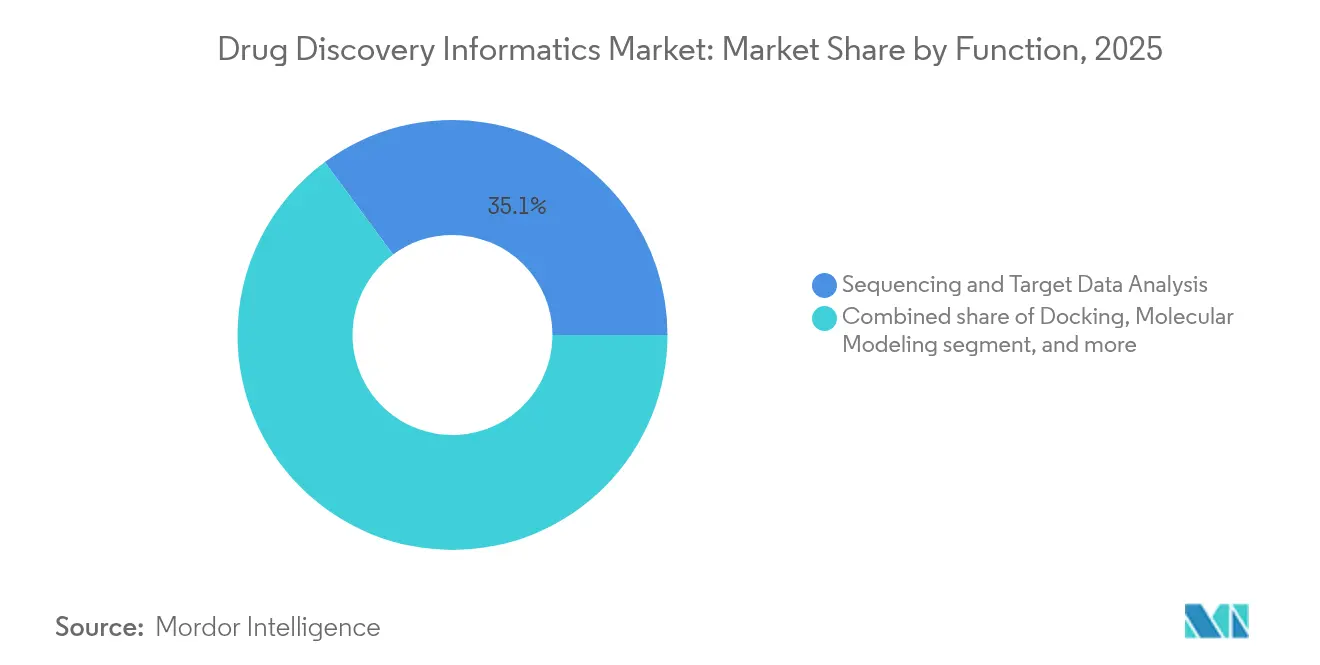

- Por función, el análisis de secuenciación y datos de objetivos lideró con una participación de ingresos del 35,12% en 2025, mientras que se prevé que el modelado molecular se expanda a una CAGR del 13,34% hasta 2031.

- Por usuario final, las empresas farmacéuticas mantuvieron el 47,85% de la participación del mercado de informática para el descubrimiento de fármacos en 2025; las organizaciones de investigación por contrato (CRO) registran el crecimiento más rápido con una CAGR del 12,34%.

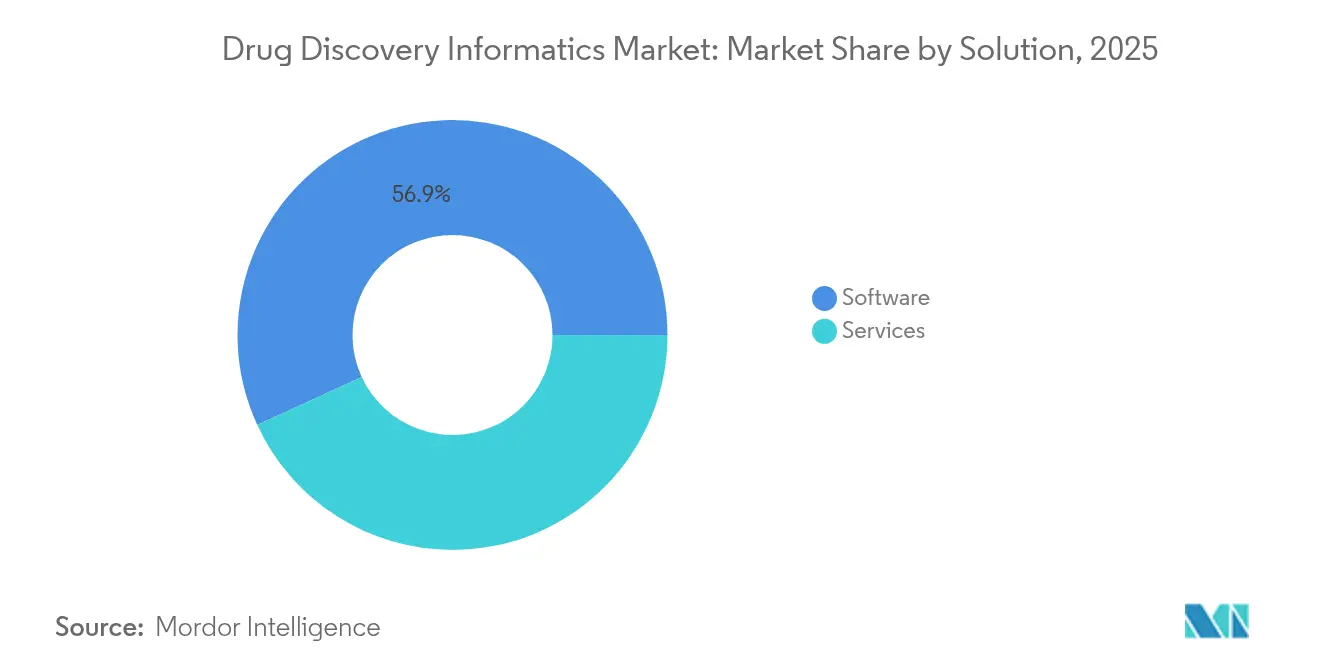

- Por solución, el software representó el 56,88% de la participación del tamaño del mercado de informática para el descubrimiento de fármacos en 2025, pero los servicios crecen más rápido a una CAGR del 14,29%.

- Por flujo de trabajo, la informática de descubrimiento capturó el 62,05% de la participación del mercado de informática para el descubrimiento de fármacos en 2025, mientras que la informática de desarrollo avanza a una CAGR del 15,18%.

- Por geografía, América del Norte dominó con una participación del 44,76% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Informática para el Descubrimiento de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Inteligencia Artificial y Aprendizaje Automático | +2.8% | América del Norte, China | Mediano plazo (2-4 años) |

| Creciente Adopción de Plataformas de Informática Basadas en la Nube | +1.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Expansión de la Generación e Integración de Datos Ómicos | +1.5% | Global, más fuerte en APAC | Mediano plazo (2-4 años) |

| Aumento de las Inversiones Globales en I+D Farmacéutico | +2.1% | Estados Unidos, Europa, Japón | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Innovación Farmacéutica Nacional | +1.2% | China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente Demanda de Medicina de Precisión y Terapias Personalizadas | +1.7% | Estados Unidos, UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Inteligencia Artificial y Aprendizaje Automático

Las plataformas impulsadas por IA ahora reducen los ciclos de identificación de candidatos hasta en un 50%, lo que permite a los investigadores probar millones de moléculas in silico antes de que se realice una sola síntesis. La recaudación de USD 76 millones de Bioptimus para modelos fundacionales ejemplifica la carrera por generar modelos de lenguaje de gran escala con conciencia biológica capaces de predecir el plegamiento de proteínas y los fenotipos de enfermedades a escala. La guía preliminar de la FDA de enero de 2025 proporciona a los patrocinadores un marco basado en riesgos para evidenciar la "credibilidad" de los modelos de IA, desbloqueando aprobaciones más rápidas para los flujos de trabajo de experimentación digital[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía Preliminar sobre Inteligencia Artificial en el Desarrollo de Fármacos," fda.gov. Las alianzas entre empresas farmacéuticas y tecnológicas —incluida la colaboración de Eli Lilly con OpenAI— muestran cómo los modelos generativos están ahora integrados en las operaciones de descubrimiento, preclínicas y clínicas. En el ámbito posterior, la IA también acorta las ventanas de reclutamiento de pacientes al hacer coincidir dinámicamente las cohortes de registros de salud electrónicos con los criterios de inclusión definidos por el protocolo, elevando así las tasas de inscripción y reduciendo los retrasos en los ensayos.

Creciente Adopción de Plataformas de Informática Basadas en la Nube

La elasticidad de la nube proporciona computación de alto rendimiento bajo demanda que reduce el costo total de propiedad para las cargas de trabajo de química computacional entre un 60-80% en comparación con los clústeres locales. El uso por parte de Novo Nordisk de la supercomputadora Gefion de NVIDIA ilustra cómo la infraestructura optimizada para GPU acelera el entrenamiento de modelos de lenguaje de proteínas a medida orientados a indicaciones neurológicas. El proyecto piloto de la FDA de captura de datos clínicos a partir de registros de salud electrónicos demuestra que las API estandarizadas alojadas en la nube pueden reducir los plazos de inicio de estudios hasta en un 60%. Para mitigar la filtración de propiedad intelectual, la mayoría de las organizaciones biofarmacéuticas están implementando arquitecturas híbridas que mantienen los conjuntos de datos sensibles en nubes privadas virtuales mientras ejecutan grandes simulaciones en instancias públicas ubicadas en regiones conformes a la normativa.

Expansión de la Generación e Integración de Datos Ómicos

Los datos de genómica, proteómica y metabolómica se multiplican por diez cada 2-3 años, impulsando canales de análisis multiescala capaces de revelar nuevos objetivos terapéuticos[2]CDISC, "Estándares de Datos del Mundo Real," jmir.org. La adquisición de Olink por parte de Thermo Fisher por USD 3,1 mil millones destaca la importancia estratégica de la proteómica en el descubrimiento de biomarcadores de próxima generación. Los nuevos estándares CDISC apoyan la referencia cruzada de datos de pacientes del mundo real entre ensayos, facilitando los metaanálisis que refinan las hipótesis de validación de objetivos. Las plataformas de análisis modernas ahora procesan conjuntos de datos a escala de petabytes para identificar débiles firmas moleculares vinculadas a la respuesta a fármacos, abriendo la puerta a biomarcadores digitales que anticipan la eficacia antes de la primera dosis.

Aumento de las Inversiones Globales en I+D Farmacéutico

Los desembolsos anuales de I&D de la industria superaron los USD 250 mil millones en 2024, con una marcada reasignación hacia capacidades de informática destinadas a elevar las tasas de éxito y reducir el desgaste en etapas tardías. La mayoría de las grandes farmacéuticas han creado divisiones internas de ciencia de datos, y el 60% planea aumentar la contratación de biólogos computacionales durante 2025. El financiamiento gubernamental también contribuye: la subvención de USD 19,5 millones de la FDA a Schrödinger apoya la toxicología predictiva que puede eliminar los estudios en animales de los programas de anticuerpos. En conjunto, los mayores presupuestos, las políticas habilitadoras y el retorno de inversión medible en IA crean un viento de cola duradero para el mercado de informática para el descubrimiento de fármacos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Licenciamiento | -1.8% | Global, más oneroso para las empresas de biotecnología más pequeñas | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Informática | -2.1% | Aguda en Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad y Estandarización de Datos | -1.5% | Global, que afecta las colaboraciones en múltiples sitios | Mediano plazo (2-4 años) |

| Preocupaciones sobre Seguridad de Datos y Propiedad Intelectual | -1.3% | América del Norte, Europa (GDPR), implementaciones en la nube multinacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Licenciamiento

Las suites de descubrimiento de nivel empresarial pueden requerir entre USD 500.000 y 2 millones en tarifas iniciales, y los servicios a menudo duplican la factura en un horizonte de 3-5 años, tensando los presupuestos ajustados de las empresas de biotecnología. El trabajo de integración —que vincula los cuadernos de laboratorio electrónicos, los sistemas de gestión de información de laboratorio y los sistemas de cribado de alto contenido— extiende las ventanas de implementación a 12-18 meses. Aunque las suscripciones en la nube reducen el desembolso de capital, muchas empresas aún se preocupan por exponer sus series de candidatos propietarios en entornos compartidos, especialmente cuando hay solicitudes de patentes pendientes. Los ciclos de lanzamiento continuos también generan gastos frecuentes de actualización, creando un objetivo móvil para los cálculos del costo total de propiedad.

Escasez de Profesionales Calificados en Informática

El ochenta y tres por ciento de las empresas farmacéuticas reportan dificultades para contratar talento en bioinformática, y tres cuartas partes esperan que las brechas se amplíen en los próximos años. La fluidez multidisciplinaria en informática, química y estadística es poco común: menos del 20% de los graduados cumplen ese requisito. Las primas salariales de las grandes tecnológicas, a veces un 60% por encima de las ofertas farmacéuticas, desvían a los expertos en aprendizaje automático del sector terapéutico. Para compensar, las empresas están financiando academias internas y forjando programas conjuntos de maestría con universidades, pero los planes de estudio a menudo se retrasan varios años respecto a la tecnología de vanguardia. La escasez de habilidades, por tanto, retrasa el despliegue de plataformas y limita la escala efectiva de los proyectos de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Modelado Molecular Habilitado por IA Gana Velocidad

El análisis de secuenciación y datos de objetivos mantuvo la mayor porción del mercado de informática para el descubrimiento de fármacos con el 35,12% en 2025, lo que refleja cómo la genómica y la proteómica dan forma a las campañas de descubrimiento temprano. El segmento sigue siendo fundamental porque la secuenciación de alto rendimiento alimenta conjuntos de datos gigantescos en los canales de modelado y cribado posteriores. El modelado molecular, aunque más pequeño, es el de mayor crecimiento con una CAGR del 13,34%, ya que arquitecturas basadas en transformadores como FeatureDock superan a las herramientas de acoplamiento clásicas y reducen los falsos positivos en los cribados virtuales. El tamaño del mercado de informática para el descubrimiento de fármacos para el modelado molecular está en camino de expandirse rápidamente a medida que la simulación asistida por computación cuántica pasa de la prueba de concepto al uso rutinario en los flujos de trabajo de optimización de candidatos.

La IA acelera la generación de confórmeros, la perturbación de energía libre y la predicción de propiedades ADMET, estrechando los ciclos de retroalimentación entre el diseño y la síntesis. Los recursos en la nube reducen las barreras de entrada, permitiendo a las empresas de nivel medio ejecutar decenas de miles de trayectorias de dinámica molecular de la noche a la mañana. El impulso regulatorio favorece además la toxicología in silico, ya que las agencias aceptan evidencia computacional para eximir ciertos estudios en animales. En conjunto, estas tendencias mantienen al modelado molecular como una competencia codiciada y un imán para el capital de riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las CRO Aprovechan la Ola de Externalización

Las empresas farmacéuticas poseían el 47,85% de la participación del mercado de informática para el descubrimiento de fármacos en 2025, respaldadas por implementaciones empresariales que integran datos de descubrimiento, preclínicos y de desarrollo temprano dentro de un único hilo digital. Colaboraciones como el acuerdo de USD 2,3 mil millones de Novartis con Schrödinger ilustran la escala a la que las grandes farmacéuticas ahora licencian plataformas de IA. Al mismo tiempo, las organizaciones de investigación por contrato exhiben una CAGR del 12,34%, superando a todos los demás grupos de clientes. Los patrocinadores recurren a las CRO para análisis especializados, alojamiento en la nube y validación de algoritmos, lo que permite a los equipos internos centrarse en la biología terapéutica en lugar del mantenimiento de TI.

Las CRO mejoran su atractivo al agrupar ciencia de datos, redacción regulatoria y gestión de ensayos descentralizados bajo acuerdos de servicio unificados. Este enfoque integrado resuena con los clientes de pequeñas empresas de biotecnología que carecen de grandes recursos pero aún requieren infraestructura de informática conforme a la normativa. Los laboratorios universitarios y los institutos gubernamentales también amplían el uso de plataformas a medida que los organismos de financiamiento exigen cada vez más datos reproducibles y compartibles. En conjunto, la demanda diversificada de usuarios finales apoya una combinación de ingresos equilibrada, haciendo que las hojas de ruta de los proveedores sean menos susceptibles a cualquier cohorte de clientes individual.

Por Solución: Los Servicios Crecen Impulsados por la Gestión de la Complejidad

El software continuó dominando con el 56,88% de los ingresos totales de 2025, abarcando cuadernos de laboratorio electrónicos, kits de herramientas de quimioinformática, grafos de conocimiento y entornos de construcción de modelos de IA. Los proveedores fortalecen sus carteras a través de fusiones y adquisiciones —la compra de ChemAxon por parte de Certara y la adquisición de Dotmatics por parte de Siemens son ejemplos destacados—. Sin embargo, los servicios representan la categoría de mayor crecimiento con una CAGR del 14,29%, ya que las organizaciones buscan implementaciones gestionadas, personalización de algoritmos y operaciones de análisis continuas.

El tamaño del mercado de informática para el descubrimiento de fármacos asignado a los servicios aumenta porque las soluciones avanzadas requieren una configuración especializada, ontologías curadas y ajuste continuo del rendimiento para mantenerse conformes a la normativa. Los servicios gestionados externalizados también ayudan a las empresas de biotecnología a sortear la escasez de talento. De cara al futuro, los proveedores que combinen software por suscripción con servicios basados en resultados —que cubran todo, desde la curación de datos hasta la gobernanza de modelos— probablemente capturen una participación desproporcionada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Flujo de Trabajo: La Informática de Desarrollo Cierra el Ciclo

La informática de descubrimiento generó el 62,05% de los ingresos del mercado de informática para el descubrimiento de fármacos en 2025. La identificación de objetivos impulsada por IA, la recomendación del siguiente mejor compuesto y el cribado virtual de alto rendimiento representan conjuntamente la mayor parte del gasto computacional. Sin embargo, la informática de desarrollo muestra la expansión más pronunciada, creciendo a una CAGR del 15,18%, ya que la captura electrónica de datos, los brazos de control sintético y la aleatorización adaptativa incorporan análisis avanzados en los entornos de Fase I-III. El tamaño del mercado de informática para el descubrimiento de fármacos para los flujos de trabajo de desarrollo está aumentando porque los reguladores ahora fomentan la evidencia del mundo real, el monitoreo descentralizado y la vigilancia continua de la seguridad.

La fusión de datos de laboratorio y clínicos en un único lago de datos mejora el poder predictivo: los compuestos que fallan en las pruebas de toxicidad in silico tempranas rara vez avanzan hacia costosos ensayos en humanos. Las plataformas modernas, por tanto, incorporan módulos de cumplimiento normativo (21 CFR Parte 11, GxP) y registros de auditoría para garantizar la continuidad desde el laboratorio hasta la cabecera del paciente. En conjunto, estos atributos impulsan un fuerte interés de los clientes en soluciones que abarcan todo el flujo de trabajo.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 44,76% de los ingresos globales en 2025, respaldada por desembolsos anuales de I+D superiores a USD 100 mil millones y una guía clara de la FDA para la fiabilidad de los modelos de IA. Las grandes alianzas entre hardware y software —como el programa de ciencias de la vida con múltiples socios de NVIDIA anunciado en la Conferencia de Salud JP Morgan 2025— muestran que el capital de Silicon Valley y Wall Street continúa convergiendo en torno al descubrimiento computacional. A pesar del vasto grupo de talento de la región, el 83% de las empresas aún reportan dificultades de contratación, lo que refuerza la demanda de proveedores de servicios.

Europa sigue siendo significativa, impulsada por las iniciativas de la Agencia Europea de Medicamentos que estandarizan los identificadores de productos medicinales y mejoran la interoperabilidad de datos transfronteriza. Las sólidas normas de privacidad bajo el GDPR fomentan el desarrollo de métodos de IA que preservan la privacidad, como el aprendizaje federado. Si bien el Brexit creó vías regulatorias paralelas, el Reino Unido mantiene generosos créditos fiscales para la investigación en IA, ayudando a las pymes nacionales a mantenerse competitivas.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR prevista del 13,98% hasta 2031. El pipeline de China se duplicó a 4.391 activos en investigación entre 2021 y 2024, y los acuerdos de licenciamiento de China hacia Occidente alcanzaron los USD 8,4 mil millones en 2024. Las reformas regulatorias que reducen los plazos de aprobación y una reversión de la fuga de cerebros refuerzan la demanda local de informática. Japón y Corea del Sur agilizan la gobernanza de los ensayos, mientras que el sólido sector de CRO de India ofrece servicios de gestión de datos rentables. Se proyecta que la fuerza laboral de biotecnología de Singapur crezca un 60% en esta década, aunque las brechas de talento siguen ampliándose a medida que aumenta el número de proyectos.

Panorama Competitivo

El mercado de informática para el descubrimiento de fármacos muestra una consolidación moderada. Los actores establecidos como Thermo Fisher, Schrödinger y Dassault Systèmes mantienen amplias carteras que cubren desde el descubrimiento hasta la fabricación. Su ventaja radica en las ofertas de pila completa y los protocolos de validación establecidos. Sin embargo, los especialistas emergentes en IA aseguran grandes rondas de capital de riesgo —la recaudación de USD 1 mil millones de Xaira ejemplifica la disponibilidad de capital para plataformas disruptivas tracxn.com.

Las fusiones y adquisiciones siguen siendo vigorosas. Siemens pagó USD 5,1 mil millones por Dotmatics para fusionar la captura de datos de laboratorio con el control de procesos, garantizando una trazabilidad de datos sin interrupciones desde la química de banco hasta la producción bajo normas de Buenas Prácticas de Fabricación. El pacto de múltiples objetivos de USD 2,3 mil millones de Schrödinger con Novartis asegura el licenciamiento de software a largo plazo más la economía de hitos, destacando la prima otorgada a la simulación validada basada en física. Mientras tanto, NVIDIA combina hardware de GPU con canales de referencia de IA, atrayendo a clientes farmacéuticos que necesitan aceleración llave en mano para modelos de lenguaje de gran escala.

Persisten espacios en blanco en la simulación molecular lista para computación cuántica, la generación automatizada de expedientes regulatorios y las enmiendas de protocolo impulsadas por IA. Los proveedores que combinen algoritmos especializados con características de cumplimiento listas para auditoría estarán en posición de diferenciarse. En general, la rivalidad es intensa pero racional: los líderes adquieren o se asocian en lugar de arriesgarse a la desintermediación.

Líderes de la Industria de Informática para el Descubrimiento de Fármacos

Dassault Systèmes (BIOVIA)

PerkinElmer

Schrödinger, Inc.

Thermo Fisher Scientific, Inc.

Certara

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bioptimus recaudó USD 41 millones para avanzar en un motor de IA generativa que fusiona datos genómicos y de ensayos clínicos para aplicaciones de biología in silico.

- Enero de 2025: NVIDIA presentó colaboraciones con IQVIA e Illumina, apuntando a USD 3 billones en operaciones de ciencias de la vida donde la IA puede agilizar el análisis de descubrimiento y secuenciación.

- Enero de 2025: La FDA emitió una guía preliminar que describe un marco basado en riesgos para la credibilidad de la IA en los expedientes de desarrollo de fármacos.

- Diciembre de 2024: Schrödinger y Novartis firmaron un acuerdo de descubrimiento de múltiples objetivos por USD 2,3 mil millones con USD 150 millones por adelantado.

- Noviembre de 2024: Schrödinger recibió USD 9,5 millones adicionales de la Fundación Bill y Melinda Gates para ampliar la investigación en toxicología predictiva.

Alcance del Informe Global del Mercado de Informática para el Descubrimiento de Fármacos

Según el alcance del informe, la tecnología de la información que apoya el proceso de descubrimiento de fármacos se conoce como bioinformática para el descubrimiento de fármacos. Con la gran cantidad de datos bioquímicos generados a partir de experimentos realizados por laboratorios de investigación en todo el mundo, existe una fuerte demanda de software para analizar y gestionar los datos de manera efectiva, lo que impulsará el mercado estudiado.

El mercado de informática para el descubrimiento de fármacos está segmentado por función, usuario final y geografía. Por función, el mercado está segmentado en análisis de secuenciación y datos de objetivos, acoplamiento, modelado molecular, bibliotecas, preparación de bases de datos y otras funciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (CRO) y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Análisis de Secuenciación y Datos de Objetivos |

| Acoplamiento |

| Modelado Molecular |

| Preparación de Bibliotecas y Bases de Datos |

| Otras Funciones |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Otros Usuarios Finales |

| Software |

| Servicios |

| Informática de Descubrimiento |

| Informática de Desarrollo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Función | Análisis de Secuenciación y Datos de Objetivos | |

| Acoplamiento | ||

| Modelado Molecular | ||

| Preparación de Bibliotecas y Bases de Datos | ||

| Otras Funciones | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Otros Usuarios Finales | ||

| Por Solución | Software | |

| Servicios | ||

| Por Flujo de Trabajo | Informática de Descubrimiento | |

| Informática de Desarrollo | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de informática para el descubrimiento de fármacos?

El mercado se sitúa en USD 3,27 mil millones en 2026 y se proyecta que crezca hasta USD 5,25 mil millones en 2031 a una CAGR del 9,97%.

¿Qué función genera más ingresos?

El análisis de secuenciación y datos de objetivos contribuye con el 35,12% de los ingresos de 2025, lo que refleja su papel en el descubrimiento impulsado por genómica.

¿Qué región geográfica se expande más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR prevista del 13,98%, impulsada por las reformas regulatorias de China y la creciente actividad de licenciamiento.

¿Por qué las CRO están ganando terreno en este espacio?

Los patrocinadores externalizan análisis especializados y gestión de datos a las CRO, otorgando al segmento una CAGR del 12,34% hasta 2031.

¿Cómo cambia la IA los plazos del descubrimiento de fármacos?

Las plataformas habilitadas por IA pueden comprimir el descubrimiento en etapa temprana de 10-15 años a tan solo 6-8 años al agilizar la identificación de objetivos y la optimización de candidatos.

¿Cuál es la mayor barrera para la adopción?

La escasez de profesionales calificados en informática, citada por el 83% de las empresas farmacéuticas, sigue siendo la principal restricción para escalar las implementaciones.

Última actualización de la página el: