Tamaño y Participación del Mercado de Excipientes Biológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.61% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Excipientes Biológicos por Mordor Intelligence

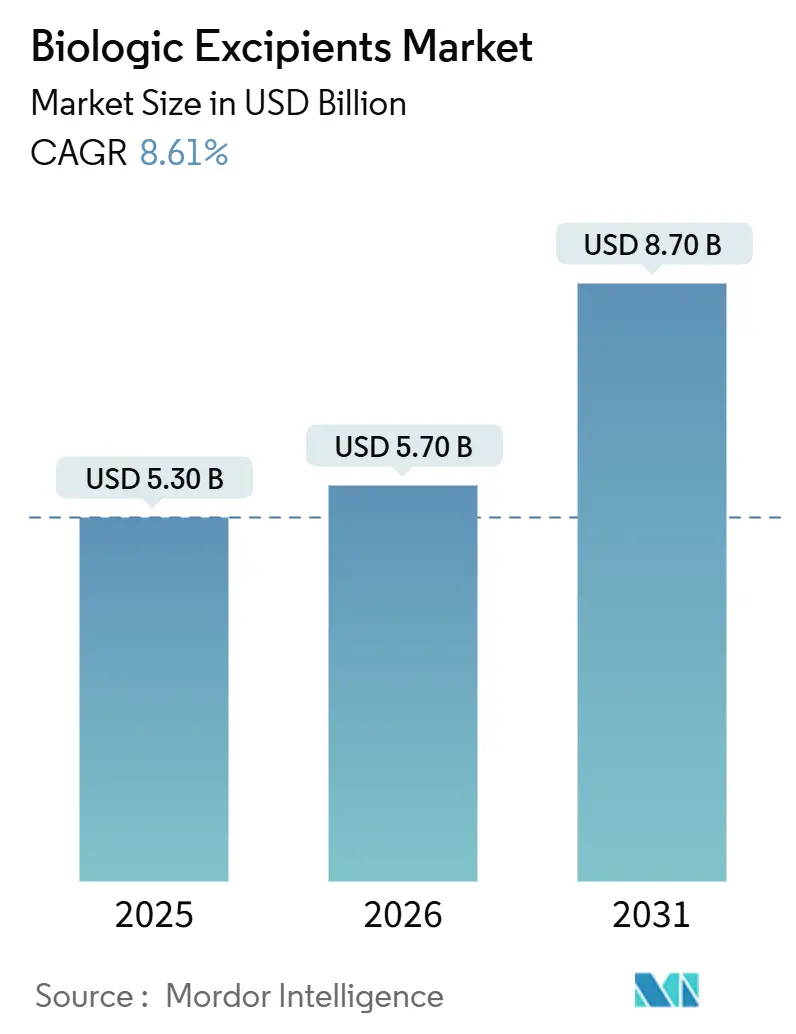

Se proyecta que el tamaño del Mercado de Excipientes Biológicos se expanda desde USD 5.300 millones en 2025 y USD 5.700 millones en 2026 hasta USD 8.700 millones en 2031, registrando una CAGR del 8,61% entre 2026 y 2031.

Los sólidos canales clínicos, el aumento de las aprobaciones de biológicos inyectables y el endurecimiento de las normas farmacopeicas son los principales catalizadores de la demanda. Los reguladores de América del Norte y Europa han aclarado las expectativas de datos para los excipientes novedosos, acortando los plazos de calificación y estimulando la innovación de los proveedores [1]"Ingredientes Inactivos en Productos Biológicos – Guía para la Industria," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Las ampliaciones de capacidad de los CDMOs asiáticos están localizando las cadenas de suministro, comprimiendo los plazos de entrega de fletes para los ingredientes de grado parenteral. A nivel de producto, los grados especializados y coprocesados que combinan tamponamiento, estabilización y reducción de viscosidad están superando a los polímeros y carbohidratos de uso general. La intensidad competitiva se mantiene moderada porque ningún proveedor controla una participación mayoritaria en todas las categorías, aunque los actores establecidos con amplios Expedientes de Maestro de Medicamentos disfrutan de una ventaja regulatoria.

Conclusiones Clave del Informe

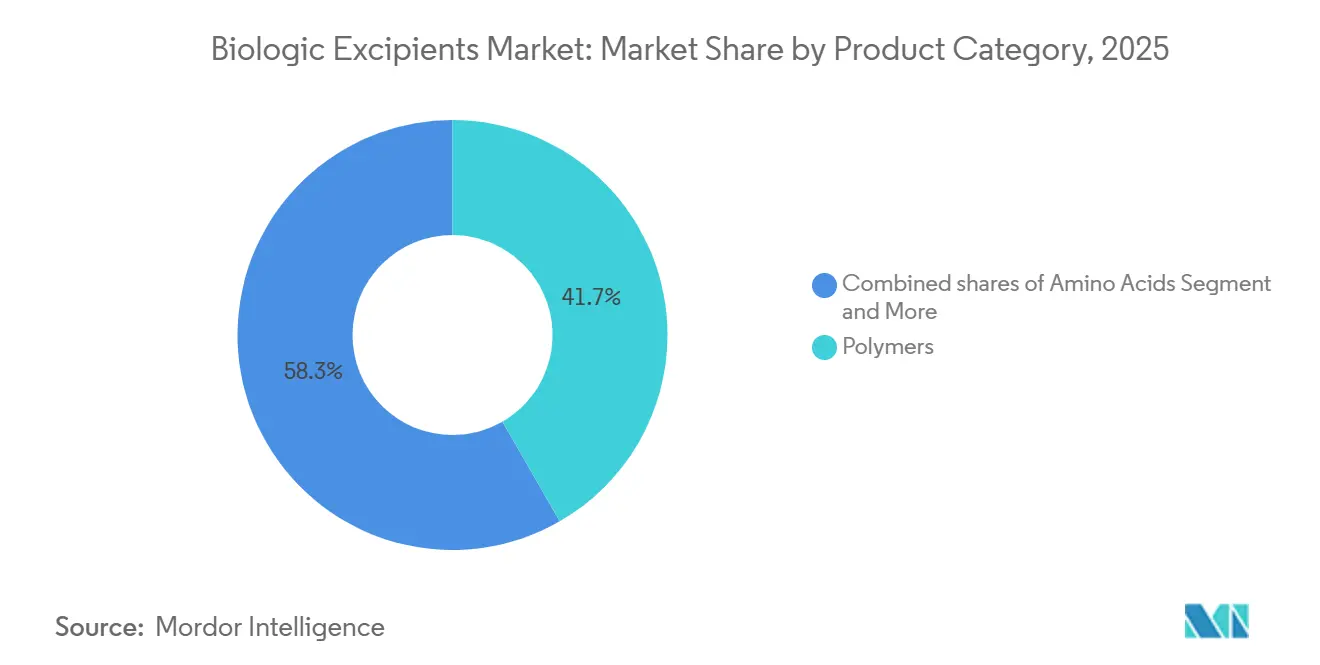

- Por categoría de producto, los polímeros lideraron con una participación de ingresos del 41,68% en 2025, mientras que se prevé que los grados especializados y coprocesados se expandan a una CAGR del 8,80% hasta 2031.

- Por forma farmacéutica, las formulaciones parenterales capturaron el 58,93% de la participación del mercado de excipientes biológicos en 2025; se proyecta que los productos liofilizados registren una CAGR del 8,91% durante 2026-2031.

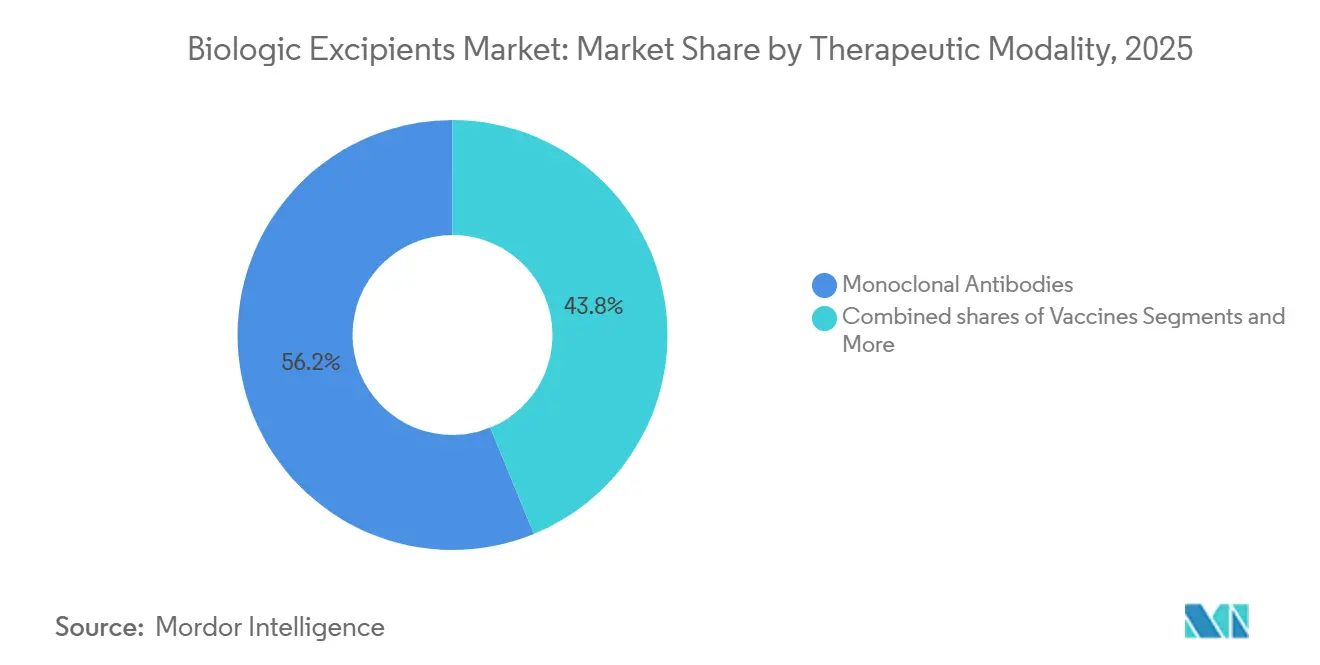

- Por modalidad terapéutica, los anticuerpos monoclonales mantuvieron una participación del 56,18% del mercado de excipientes biológicos en 2025 y avanzan a una CAGR del 9,01% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas y de biotecnología representaron el 61,87% de la demanda en 2025, mientras que los CMOs/CDMOs registraron la CAGR más rápida del 8,87% hasta 2031.

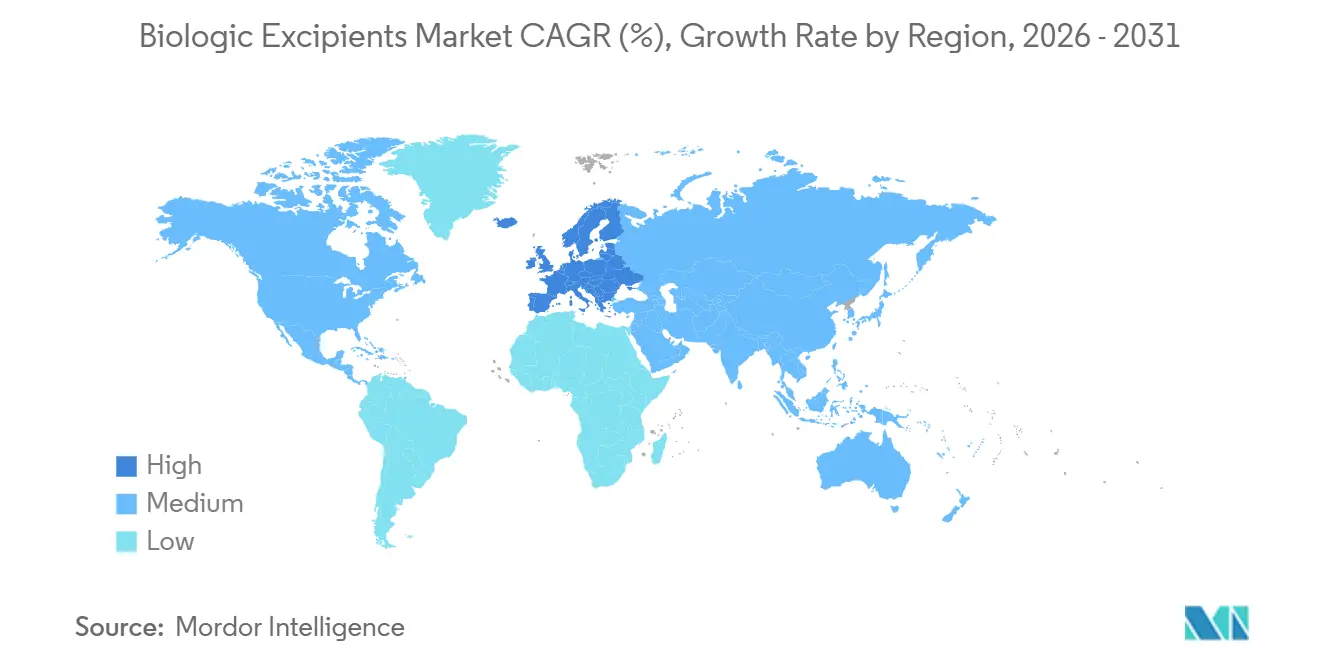

- Por geografía, América del Norte lideró con el 43,87% de la participación del mercado global de excipientes biológicos, mientras que se espera que Europa crezca a una CAGR del 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Excipientes Biológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión y las aprobaciones del canal de biológicos aceleran la demanda de excipientes de grado inyectable | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| El predominio de las vías parenterales aumenta la necesidad de estabilizadores, tampones y surfactantes de alta pureza | +1.5% | Global, concentrado en América del Norte, Europa y el núcleo de APAC | Largo plazo (≥ 4 años) |

| Los anticuerpos monoclonales y las formulaciones de alta concentración requieren excipientes reductores de viscosidad y estabilizadores | +1.3% | Global, con centros de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| La expansión de la biofabricación y los CDMOs en APAC impulsa el consumo de excipientes | +1.2% | Núcleo de APAC (China, India, Corea del Sur), con extensión hacia MEA | Mediano plazo (2-4 años) |

| Las iniciativas de la FDA/USP reducen la incertidumbre para la adopción de excipientes novedosos en biológicos | +0.9% | América del Norte y UE, con influencia regulatoria a nivel global | Corto plazo (≤ 2 años) |

| Transición hacia excipientes ultrapuros e ingeniería avanzada para mitigar la degradación | +0.7% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión y las Aprobaciones del Canal de Biológicos Aceleran la Demanda de Excipientes de Grado Inyectable

Los reguladores globales aprobaron 55 nuevos medicamentos en 2024, y los biológicos representaron una parte significativa de ellos. Cada biológico emplea típicamente entre cuatro y ocho excipientes discretos, por lo que cada aprobación magnifica el consumo de tampones, estabilizadores, surfactantes y agentes de tonicidad. La participación subcutánea de los lanzamientos de anticuerpos monoclonales tiene ahora una participación significativa en el mercado, lo que empuja las especificaciones de pureza aún más estrictas para evitar reacciones locales. La EMA aprobó 12 biosimilares en 2025, obligando a cada desarrollador a igualar o justificar cada elección de excipiente, multiplicando así la demanda de ingredientes de grado inyectable. Los innovadores y los fabricantes de biosimilares compiten en consecuencia por el mismo conjunto finito de estabilizadores ultrapuros.

El Predominio de las Vías Parenterales Aumenta la Necesidad de Estabilizadores, Tampones y Surfactantes de Alta Pureza

Los productos parenterales imponen límites de endotoxinas de ≤ 0,5 EU/mg y controles de impurezas elementales bajo ICH Q3D. La USP endureció los límites de partículas para jeringas precargadas en 2024, obligando a los proveedores a adoptar envases de sala limpia[2]"Capítulo General <1> Inyecciones y Productos Farmacéuticos Implantados," Farmacopea de los Estados Unidos, usp.org. Los formatos de anticuerpos monoclonales de alta concentración dependen del clorhidrato de arginina o la prolina a 50-200 mM para suprimir la viscosidad. El polisorbato 80 "Super Refinado" de Croda de 2025, con peróxido por debajo de 5 ppm, ilustra el giro hacia excipientes de ingeniería avanzada que abordan la oxidación en soluciones proteicas densas.

Los Anticuerpos Monoclonales y las Formulaciones de Alta Concentración Requieren Excipientes Reductores de Viscosidad y Estabilizadores

Los anticuerpos monoclonales impulsan el mercado de excipientes biológicos porque los productos subcutáneos autoadministrados necesitan concentraciones superiores a 150 mg/mL, que pueden superar los 20 cP. El clorhidrato de arginina, los tampones de histidina y el polisorbato 20 mitigan la agregación, aunque su interacción puede inducir opalescencia durante el almacenamiento prolongado. El excipiente coprocesado de arginina-poliol de Evonik de 2024 redujo la viscosidad en un 30% en una formulación de IgG1 de 200 mg/mL, señalando el movimiento de la industria hacia soluciones multifuncionales.

La Expansión de la Biofabricación y los CDMOs en APAC Impulsa el Consumo de Excipientes

Asia-Pacífico añadió 1,8 millones de litros de capacidad de biológicos durante 2024-2025. El campus de Wuxi de WuXi Biologics por USD 1.200 millones y la Planta 4 de 256.000 L de Samsung Biologics localizan la demanda de polisorbatos, azúcares y tampones de grado parenteral. La producción doméstica de excipientes en Japón y China está acortando los ciclos de entrega de 12 semanas a 4 semanas, ayudando a los formuladores regionales a ajustar los lotes más rápidamente durante los ensayos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La falta de vías de aprobación globales independientes para excipientes retrasa la adopción de excipientes novedosos | -0.6% | Global, más agudo fuera de las regiones ICH | Largo plazo (≥ 4 años) |

| Alto costo y complejidad de suministro de excipientes de grado parenteral frente a los de grado oral | -0.5% | Global, presión de precios más fuerte en APAC y América Latina | Mediano plazo (2-4 años) |

| Los estrictos controles de endotoxinas e impurezas elementales complican los cambios de proveedor | -0.4% | Global, mayor carga en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los riesgos de degradación del polisorbato aumentan la carga de control de calidad y los ciclos de reformulación | -0.3% | Global, con impacto en los formatos de mAb de alta concentración y ADC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Falta de Vías de Aprobación Global Independientes para Excipientes Retrasa la Adopción de Excipientes Novedosos

Dado que los excipientes se aprueban dentro de cada expediente de medicamento, los proveedores deben depender de los socios biofarmacéuticos, creando un riesgo circular que frena la innovación. La base de datos de la FDA enumera solo 42 excipientes permitidos para biológicos parenterales, sin cambios desde 2022. Las economías emergentes también imponen estudios locales, añadiendo hasta 18 meses, y desalentando a los innovadores más pequeños.

Alto Costo y Complejidad de Suministro de Excipientes de Grado Parenteral frente a los de Grado Oral

El polisorbato 80 inyectable cuesta USD 80-120/kg, cuatro o cinco veces más que el de grado oral. La trehalosa sube a USD 200-300/kg bajo especificaciones inyectables. Solo seis fabricantes en todo el mundo suministran polisorbato de grado farmacéutico a escala; un incendio en 2024 eliminó el 15% de la capacidad durante ocho meses, forzando recalificaciones de emergencia y retrasando lanzamientos [3]Croda Adquiere Fabricante de Surfactantes Especializados," Croda International, croda.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Excipientes Multifuncionales Ganan Participación

Los polímeros representaron el 41,68% de los ingresos de 2025 dentro del tamaño del mercado de excipientes biológicos, anclados por el PEG y el HPMC para jeringas de liberación sostenida. Los grados especializados y coprocesados, sin embargo, están en camino de alcanzar una CAGR del 8,80%, beneficiando a los proveedores que combinan el tamponamiento y el control de viscosidad en una sola partícula. La mezcla de manitol y sacarosa de Roquette reduce los ciclos de liofilización en un 20%, demostrando por qué los formuladores están migrando de los rellenos de función única a los compuestos de ingeniería avanzada. Los carbohidratos como la trehalosa protegen la estructura terciaria de las proteínas durante el secado por congelación, mientras que los aminoácidos como el clorhidrato de arginina aparecen ahora en la mayoría de las formulaciones de mAb subcutáneos.

La demanda de surfactantes sigue dominada por el polisorbato 20 y 80, aunque la oxidación ha acelerado la búsqueda de poloxámeros y albúmina recombinante. Las sales inorgánicas preservan la tonicidad, con el fosfato aún preferido para los mAb. El mercado de excipientes biológicos continúa recompensando a los proveedores que documentan perfiles de endotoxinas y peróxidos ultrabajos, una tendencia que probablemente consolide los precios de nivel premium durante el período de pronóstico.

Por Forma Farmacéutica: El Predominio Parenteral Refleja la Primacía de los Biológicos Inyectables

Los formatos parenterales generaron el 58,93% de los ingresos de 2025 y se proyecta que mantengan el liderazgo en la participación del mercado de excipientes biológicos hasta 2031, dado que persisten los obstáculos de biodisponibilidad oral. Los viales liofilizados son el subsegmento de más rápido crecimiento porque extienden la vida útil y pueden eliminar la logística de cadena de frío; un biosimilar de trastuzumab aprobado en 2024 validó el almacenamiento a temperatura ambiente durante 36 meses. Los azúcares de alta pureza y los polioles de relleno son esenciales para estos ciclos de secado por congelación, manteniendo la demanda de excipientes sólida incluso cuando los costos de equipos siguen siendo elevados.

Los péptidos orales como la semaglutida oral muestran una diversificación gradual, pero los volúmenes son insignificantes en comparación con los inyectables. Los biológicos tópicos siguen siendo un nicho. En consecuencia, los proveedores continúan ampliando la capacidad de sala limpia para tampones de grado inyectable, reforzando un ciclo virtuoso en el que los requisitos parenterales dictan los estándares de calidad para el mercado de excipientes biológicos en general.

Por Modalidad Terapéutica: Los Anticuerpos Monoclonales Impulsan la Demanda de Excipientes Reductores de Viscosidad

Los anticuerpos monoclonales siguen representando el 56,18% del consumo de 2025 y proyectan una CAGR del 9,01% hacia adelante. Las concentraciones superiores a 150 mg/mL elevan la viscosidad por encima de 20 cP, lo que requiere clorhidrato de arginina de alta molaridad y pares de surfactantes adaptados a cada isotipo de IgG. El tamaño del mercado de excipientes biológicos vinculado a las vacunas también sigue siendo significativo porque las plataformas de ARNm requieren colesterol de grado farmacéutico y DSPC de un triopoly de proveedores.

Las terapias celulares y génicas imponen los umbrales más estrictos: endotoxinas por debajo de 0,25 EU/mg y certificados libres de origen animal son innegociables. Las proteínas recombinantes, las insulinas y los conjugados anticuerpo-fármaco completan la demanda, cada uno añadiendo desafíos de estabilidad distintivos que mantienen activo el canal de excipientes de ingeniería avanzada.

Por Usuario Final: La Formulación Interna de las Biofarmacéuticas Protege la Propiedad Intelectual

Las empresas biofarmacéuticas y de biotecnología retuvieron el 61,87% de la demanda de 2025 del mercado de excipientes biológicos, prefiriendo laboratorios de formulación internos que salvaguardan la propiedad intelectual. El cribado de alto rendimiento ahora evalúa cientos de permutaciones de excipientes, acelerando los plazos de IND. Los CMOs/CDMOs, el siguiente grupo más grande, utilizan contratos de compra a granel para reducir los costos de excipientes entre un 15-25% y están añadiendo suites analíticas para ofrecer desarrollo llave en mano. Los centros académicos necesitan lotes pequeños pero ultrapuros, un microsegmento rentable para los distribuidores dispuestos a reenvasar pedidos de 1 kg.

La creciente divergencia regulatoria significa que los innovadores a menudo se aferran a excipientes con precedente global, mientras que las empresas de mercados emergentes pueden adoptar nuevos estabilizadores si el ahorro de costos compensa los obstáculos de recalificación. Esta división está impulsando a los proveedores a adaptar sus carteras ya sea al volumen de productos básicos o a la innovación premium, reforzando la fragmentación del mercado de nivel medio.

Análisis Geográfico

América del Norte contribuyó con el 43,87% de los ingresos de 2025, impulsada por la orientación de la FDA que redujo los plazos de calificación de excipientes en dos años. Doce de los 20 mayores productores de biológicos del mundo tienen su sede en los Estados Unidos, y sus gastos en I+D de formulación en 2025 superaron los USD 8.000 millones. El plan de biofabricación de CAD 2.200 millones de Canadá financia tres nuevas plantas que absorberán polisorbato y trehalosa una vez operativas. La deslocalización cercana de México añade un impulso adicional, ejemplificado por la línea de jeringas de Toluca de Pfizer por USD 500 millones ampliada en 2025.

Se proyecta que Europa registre la CAGR regional más rápida del 8,78% hasta 2031. Los CDMOs alemanes han añadido 180.000 L desde 2024, y la actualización de EUR 1.000 millones de Sanofi en Francia incorpora suites dedicadas para mAb de alta concentración. La realineación de la MHRA con los estándares de la EMA en 2025 restauró la claridad regulatoria en el Reino Unido. Italia y España están emergiendo como centros de bajo costo que, no obstante, cumplen con los requisitos de las monografías de la UE, atrayendo contratos de biosimilares.

Asia-Pacífico registró USD 6.800 millones en inversiones de capacidad durante 2024-2025, impulsando la producción local de biológicos por encima de 2 millones de litros. Los sitios de Wuxi y Henlius en China, las expansiones de biosimilares de India y la megaplanta de Samsung Biologics en Corea del Sur estrechan colectivamente el vínculo entre los laboratorios de formulación y los proveedores de excipientes. NOF Corporation de Japón ahora suministra polisorbato inyectable a nivel nacional, reduciendo los plazos de entrega a cuatro semanas. Los mercados de Australia y la ASEAN siguen siendo más pequeños, pero se benefician de las reglas armonizadas de excipientes de la TGA y la EMA.

El segmento de Oriente Medio y África es incipiente pero estratégico. Arabia Saudita tiene como objetivo cubrir casi un tercio de sus necesidades farmacéuticas a nivel local para 2030, y el Instituto Biovac de Sudáfrica está readaptando capacidad para vacunas de ARNm. La actividad de América del Sur se centra en la instalación de USD 300 millones de Río de Janeiro en Brasil y la expansión de mAbxience en Argentina, ambas de las cuales dependerán de importaciones regionales de trehalosa y tampones hasta que madure la capacidad de purificación local.

Panorama Competitivo

La intensidad competitiva es moderada: los cinco mayores proveedores —Merck KGaA, BASF, Roquette, Evonik y Croda— controlan una participación significativa de los ingresos. La empresa conjunta de colocalización de Roquette en 2024 con un CDMO europeo ilustra un cambio hacia el suministro integrado que acorta los plazos de entrega de excipientes de ocho semanas a dos. Las tendencias de patentes favorecen los excipientes multifuncionales, como la mezcla de arginina-poliol de Evonik, que simultáneamente reduce la viscosidad y estabiliza las cargas proteicas.

Los disruptores como InVitria aprovechan la expresión recombinante para suministrar albúmina libre de origen animal para cultivo celular y estabilizadores inyectables. La plataforma de aprendizaje automático de Merck KGaA predice la compatibilidad proteína-excipiente y reduce significativamente los ciclos de cribado. La cobertura de monografías de la USP sigue siendo un factor determinante; los excipientes que carecen de una monografía añaden USD 200.000-500.000 en pruebas a medida, retrasando la adopción entre las empresas de biotecnología más pequeñas. El mercado se bifurca, por tanto, en un nivel básico que sirve a los biosimilares con grados establecidos y un nivel premium que exige precios 3-5 veces superiores para soluciones de ingeniería avanzada y ultrapuras.

Líderes de la Industria de Excipientes Biológicos

Merck KGaA

BASF SE

Roquette Frères

Evonik Industries AG

Croda International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Oxford BioTherapeutics y Bristol Myers Squibb anunciaron una colaboración para descubrir terapias de activación de células T para tumores sólidos utilizando plataformas de descubrimiento especializadas.

- Mayo de 2025: Univar Solutions y Krahn Chemie ampliaron su asociación de distribución de ingredientes especializados en los principales mercados farmacéuticos y nutracéuticos europeos.

Alcance del Informe Global del Mercado de Excipientes Biológicos

Según el alcance del informe, los excipientes biológicos son ingredientes inactivos añadidos intencionalmente a los productos farmacéuticos biológicos, como anticuerpos monoclonales, vacunas y proteínas recombinantes, para mejorar su estabilidad, eficacia y administración. Dado que los biológicos son moléculas grandes y complejas derivadas de fuentes vivas, son inherentemente inestables y propensas a la degradación física y química por factores ambientales como la temperatura, el pH y la luz. Los excipientes abordan estos desafíos actuando como estabilizadores, solventes, tampones y antioxidantes.

El mercado de excipientes biológicos está segmentado por categoría de producto, forma farmacéutica, modalidad terapéutica, usuario final y geografía. Por categoría de producto, el mercado está segmentado en solubilizantes y surfactantes/emulsionantes, carbohidratos (azúcares), polioles, polímeros, aminoácidos, sales inorgánicas, excipientes especializados/coprocesados y otros. Por forma farmacéutica, el mercado está segmentado en parenteral, liofilizado, oral y tópico. Por modalidad terapéutica, el mercado está segmentado en anticuerpos monoclonales, vacunas, terapias celulares y génicas, proteínas/enzimas recombinantes, insulinas y análogos, y ADC e inyectables de acción prolongada. Los usuarios finales incluyen empresas biofarmacéuticas y de biotecnología (desarrolladores de medicamentos), organizaciones de fabricación y desarrollo por contrato (CMOs/CDMOs), instituciones académicas y de investigación, y otras entidades relacionadas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Solubilizantes y Surfactantes/Emulsionantes |

| Carbohidratos (Azúcares) |

| Polioles |

| Polímeros |

| Aminoácidos |

| Sales Inorgánicas |

| Excipientes Especializados/Coprocesados |

| Otros |

| Parenteral (Inyectables) |

| Liofilizado (Secado por Congelación) |

| Oral |

| Tópico |

| Anticuerpos Monoclonales |

| Vacunas |

| Terapias Celulares y Génicas (incl. ARNm) |

| Proteínas/Enzimas Recombinantes |

| Insulinas y Análogos |

| ADC e Inyectables de Acción Prolongada |

| Empresas Biofarmacéuticas y de Biotecnología (Desarrolladores de Medicamentos) |

| CMOs/CDMOs |

| Instituciones Académicas/de Investigación y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Categoría de Producto | Solubilizantes y Surfactantes/Emulsionantes | |

| Carbohidratos (Azúcares) | ||

| Polioles | ||

| Polímeros | ||

| Aminoácidos | ||

| Sales Inorgánicas | ||

| Excipientes Especializados/Coprocesados | ||

| Otros | ||

| Por Forma Farmacéutica | Parenteral (Inyectables) | |

| Liofilizado (Secado por Congelación) | ||

| Oral | ||

| Tópico | ||

| Por Modalidad Terapéutica | Anticuerpos Monoclonales | |

| Vacunas | ||

| Terapias Celulares y Génicas (incl. ARNm) | ||

| Proteínas/Enzimas Recombinantes | ||

| Insulinas y Análogos | ||

| ADC e Inyectables de Acción Prolongada | ||

| Por Usuario Final | Empresas Biofarmacéuticas y de Biotecnología (Desarrolladores de Medicamentos) | |

| CMOs/CDMOs | ||

| Instituciones Académicas/de Investigación y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global actual en excipientes biológicos?

El gasto global alcanzó USD 5.700 millones en 2026 y se proyecta que crezca hasta USD 8.700 millones en 2031.

¿Qué forma farmacéutica consume la mayor cantidad de excipientes de grado inyectable?

Las formulaciones parenterales dominan, representando el 58,93% de los ingresos de 2025 y manteniendo el liderazgo hasta 2031.

¿Por qué los excipientes especializados y coprocesados crecen más rápido que los grados básicos?

Reducen los pasos de fabricación, disminuyen la viscosidad y mejoran la estabilidad, apoyando una CAGR del 8,80% que supera al mercado en general.

¿Qué modalidad terapéutica genera la mayor demanda de excipientes?

Los anticuerpos monoclonales lideran el consumo y se prevé que se expandan a una CAGR del 9,01% hasta 2031, especialmente en formatos subcutáneos de alta concentración.

Última actualización de la página el: