Tamaño y Participación del Mercado de Tecnología de Bioprocesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.30% CAGR |

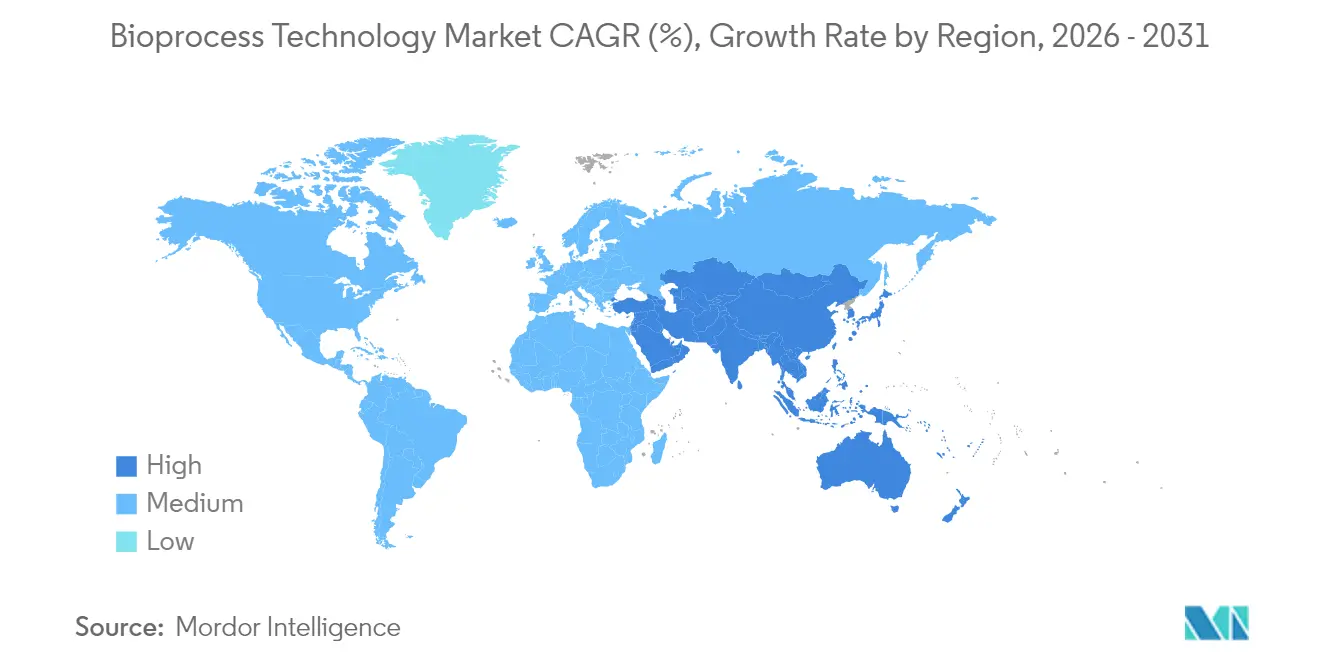

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

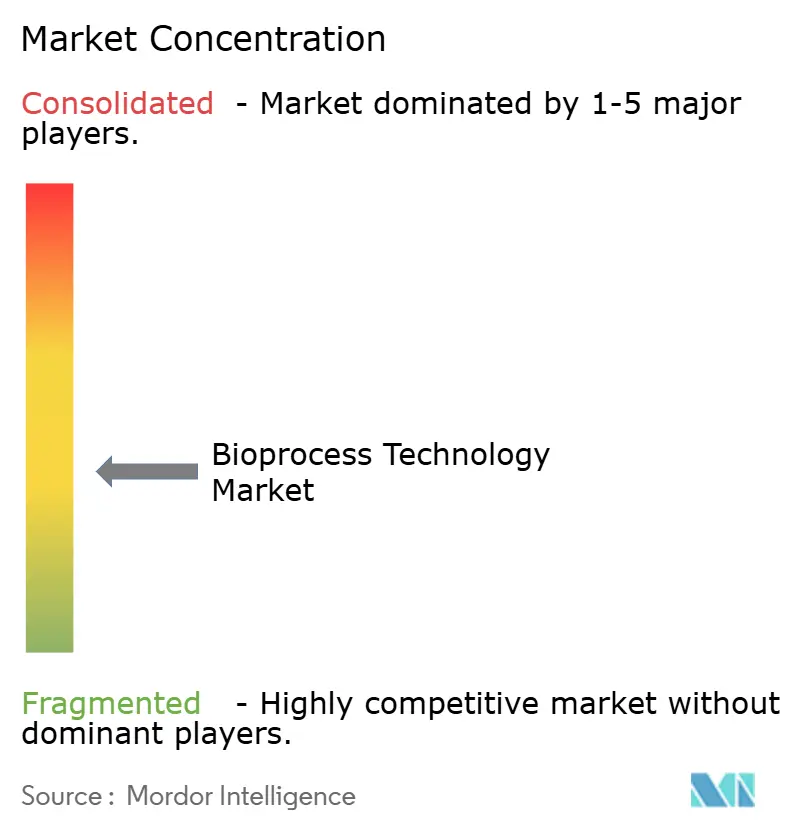

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Bioprocesos por Mordor Intelligence

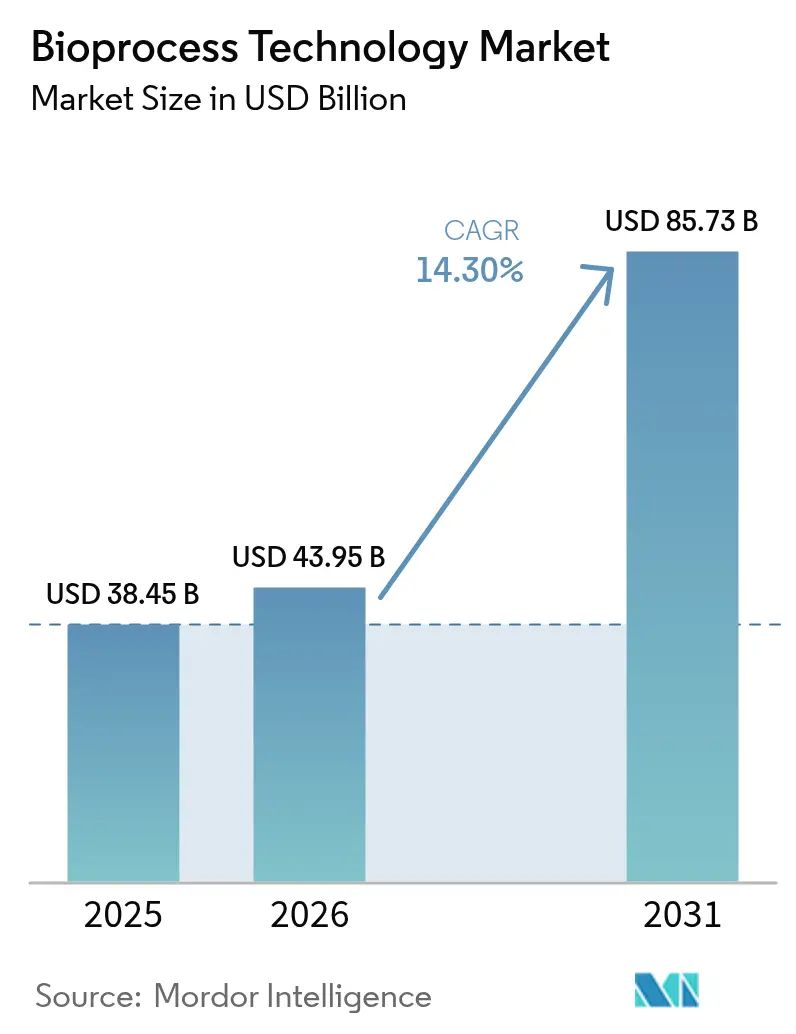

El tamaño del Mercado de Tecnología de Bioprocesos en 2026 se estima en 43.950 millones de USD, creciendo desde el valor de 2025 de 38.450 millones de USD con proyecciones para 2031 que muestran 85.730 millones de USD, creciendo a una CAGR del 14,3% durante 2026-2031.

Las ampliaciones de capacidad en las organizaciones de desarrollo y fabricación por contrato (CDMO) se están acelerando, dado que la proporción de la producción mundial de biológicos externalizada está destinada a crecer antes de 2030, lo que reconfigura la dinámica competitiva y genera una demanda sostenida de soluciones de procesamiento aguas arriba y aguas abajo. El creciente número de proyectos en terapias celulares y génicas (CGT) ha intensificado los requisitos para plataformas de fabricación avanzadas, con una demanda creciente de servicios de fabricación de CGT. El dominio de los consumibles de un solo uso, la adopción más amplia del cultivo de perfusión y la creciente familiaridad de los reguladores con la fabricación continua están elevando los parámetros de productividad en todo el mercado de tecnología de bioprocesos. El impulso regional está polarizado: América del Norte mantiene el liderazgo en infraestructura, mientras que Asia-Pacífico se expande a mayor velocidad gracias a las inversiones en capacidad de China y Corea del Sur.

Conclusiones Clave del Informe

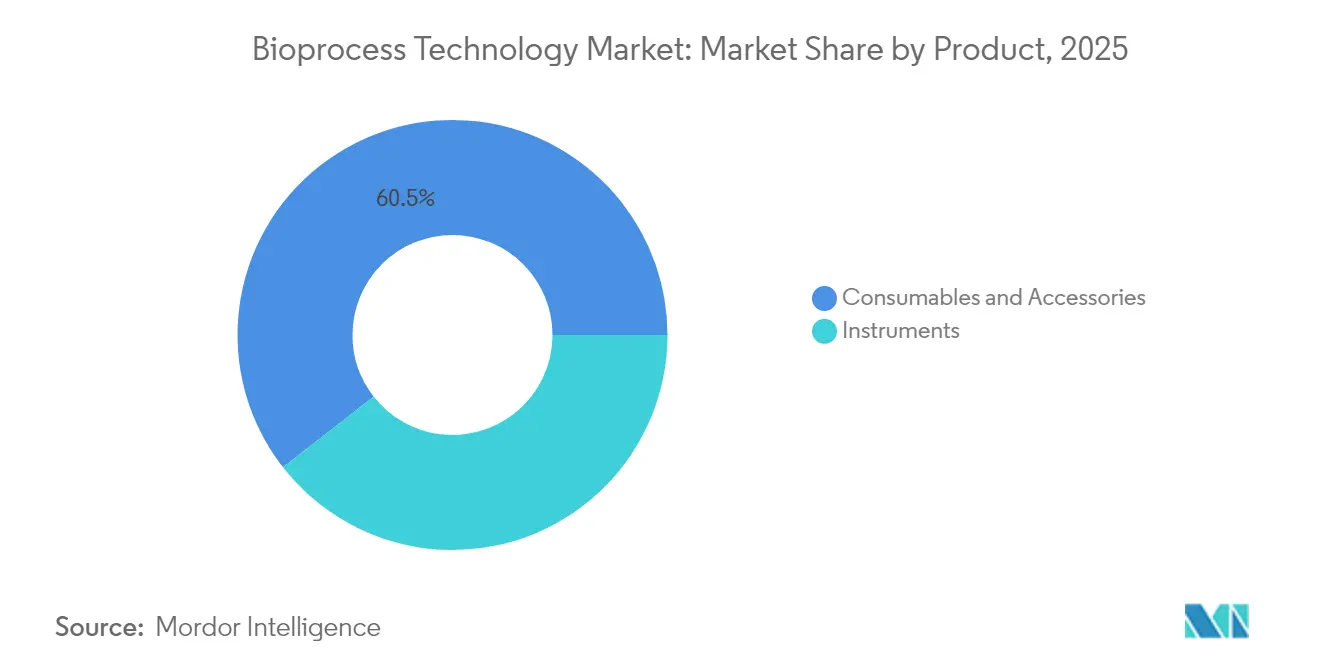

- Por producto, los consumibles y accesorios lideraron con el 60,55% de la participación del mercado de tecnología de bioprocesos en 2025 y se proyecta que se expandirán a una CAGR del 16,42% hasta 2031.

- Por tipo de proceso, el procesamiento aguas abajo mantuvo el 51,20% de la participación del tamaño del mercado de tecnología de bioprocesos en 2025; mientras que el procesamiento aguas arriba registra la CAGR proyectada más alta del 14,55% hasta 2031.

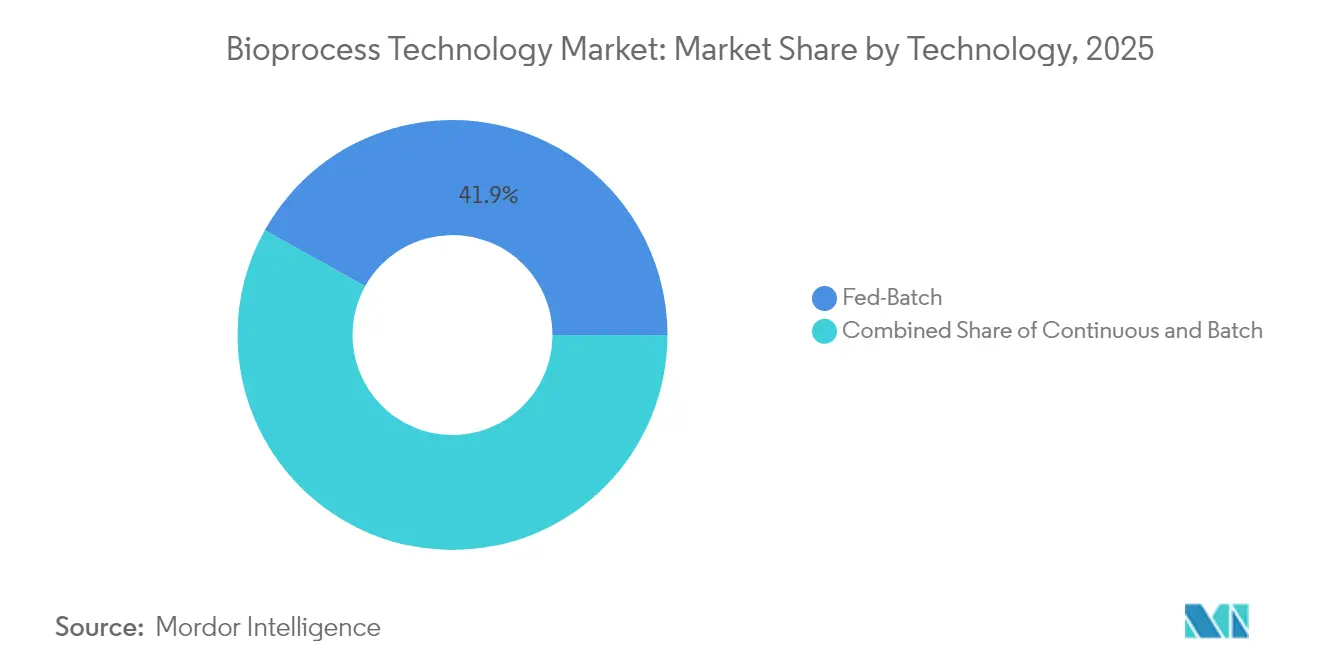

- Por tecnología, el lote alimentado representó el 41,90% del tamaño del mercado de tecnología de bioprocesos en 2025, mientras que las plataformas continuas registraron la CAGR más alta del 14,10%.

- Por aplicación, los anticuerpos monoclonales aportaron el 36,20% de los ingresos en 2025; los productos de terapia celular y génica registraron la CAGR más rápida del 15,72% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas representaron el 61,05% de la demanda en 2025, mientras que las CMO se expandieron a una CAGR del 14,75%.

- Por geografía, América del Norte aseguró el 38,90% de la participación del tamaño del mercado de tecnología de bioprocesos en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 17,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Bioprocesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión en la Industria Biofarmacéutica | +2.8% | América del Norte y la UE lideran | Medio plazo (2-4 años) |

| Creciente Externalización de Desarrollo y Fabricación por Contrato | +2.1% | Global con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Auge en los Proyectos de Terapia Celular y Génica | +3.2% | América del Norte y la UE como núcleo, APAC en crecimiento | Largo plazo (≥ 4 años) |

| Demanda Creciente de Sistemas de Un Solo Uso | +1.9% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de Plataformas Continuas e Híbridas | +1.7% | América del Norte y la UE como foco | Medio plazo (2-4 años) |

| Optimización de Bioprocesos Impulsada por IA | +1.4% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión en la Industria Biofarmacéutica

Las ventas biofarmacéuticas aumentaron, elevando la contribución de los biológicos dentro del gasto farmacéutico global del 41% en 2024 hacia el 45% en 2028. Las proyecciones de la FDA de hasta 20 aprobaciones de CGT anuales a partir de 2025 subrayan una nueva ola de modalidades complejas que requieren suites de fabricación de alta precisión y conformes con las BPF. El despliegue del gemelo digital de Samsung Biologics demuestra cómo el modelado avanzado puede comprimir los plazos de validación manteniendo la integridad de los datos.[1]Bioprocess International, "Los Gemelos Digitales Transforman las Instalaciones de Biológicos a Gran Escala," bioprocessintl.com Por tanto, las mejoras que requieren un uso intensivo de capital están migrando hacia configuraciones flexibles de un solo uso que acomodan múltiples modalidades sin comprometer las expectativas regulatorias.

Creciente Externalización de Desarrollo y Fabricación por Contrato

El segmento de CDMO de biológicos está en curso, impulsado por la desinversión estratégica de los grandes laboratorios farmacéuticos en activos de fabricación no esenciales. La expansión de la Planta 5 de Samsung Biologics por 1.400 millones de USD y la adquisición de 1.200 millones de USD por parte de Lonza del sitio de Vacaville de Roche (330.000 L) ilustran una carrera armamentística por la capacidad a gran escala.[2]CHEManager, "Samsung Biologics Rompe Terreno en la Planta 5," chemanager.com La posible aprobación de la Ley BIOSECURE podría redirigir los volúmenes externalizados de proveedores chinos a proveedores occidentales y coreanos; el 49% de los ejecutivos encuestados en 2024 esperaban un crecimiento más sólido de los servicios por contrato durante 2025. El cambio consolida al mercado de tecnología de bioprocesos como un facilitador fundamental de la reconfiguración de la capacidad mundial.

Auge en los Proyectos de Terapia Celular y Génica

El acuerdo de suministro comercial de Lonza para CASGEVY, la primera terapia editada con CRISPR, ejemplifica la demanda de suites de vectores virales a medida y cultivo celular en sistema cerrado. La estandarización sigue siendo difícil de alcanzar, pero la automatización y las instalaciones modulares están reduciendo de manera constante el costo de los bienes. Las aprobaciones de terapia génica como ELEVIDYS y ROCTAVIAN impulsaron el mercado, mientras que las vías de aprobación simplificadas de la FDA fomentan la inversión continua. Los desafíos de fabricación persisten, con brechas de estandarización y escasez de mano de obra que crean cuellos de botella; sin embargo, los avances en automatización y la adopción de procesos de plataforma están abordando las preocupaciones de escalabilidad. El cambio de las terapias autólogas a las alogénicas promete una mayor rentabilidad y accesibilidad al tratamiento.

Demanda Creciente de Sistemas de Bioprocesamiento de Un Solo Uso

Las tecnologías desechables dominan ahora los flujos de trabajo de producción de biológicos comerciales, ofreciendo un riesgo de contaminación reducido y cambios más rápidos en comparación con las instalaciones de acero inoxidable. El biorreactor DynaDrive de 5 L de Thermo Fisher aumenta la productividad en un 27% al tiempo que proporciona escalabilidad lineal hasta 5.000 L. WuXi Biologics completó su primera ejecución de PPQ de 5.000 L en Hangzhou, reduciendo el costo de la proteína en un 70% y aumentando el rendimiento en un 20%. Operadores consolidados como GSK invirtieron 120 millones de USD en Pensilvania para desplegar reactores de un solo uso de 2.000 L para biológicos complejos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Sistemas Integrados | -1.8% | Global, mercados emergentes sensibles | Medio plazo (2-4 años) |

| Requisitos Estrictos de cBPF y Validación | -1.2% | Global, variabilidad regional | Largo plazo (≥ 4 años) |

| Escasez Crónica de Mano de Obra Especializada | -2.1% | Mercados desarrollados especialmente afectados | Corto plazo (≤ 2 años) |

| Desajuste de Escala Aguas Arriba-Aguas Abajo | -0.9% | Específico por proceso | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas Integrados

Las inversiones iniciales para instalaciones de última generación pueden superar los 500 millones de USD, como lo ejemplifican las mejoras planificadas de Lonza en Vacaville, dirigidas a las plataformas de mamíferos de próxima generación. Las presiones inflacionarias han elevado los costos de equipos y construcción de salas limpias en porcentajes de dos dígitos desde 2023, lo que obliga a las empresas biotecnológicas más pequeñas a depender de los CDMO para acceder a la capacidad moderna.[3]Pharma Manufacturing, "El Impacto de la Inflación en los Proyectos de Instalaciones," pharmamanufacturing.com Las conversiones a fabricación continua son particularmente intensivas en capital porque las suites de lotes paralelas deben permanecer en línea durante la validación, lo que extiende los horizontes de recuperación de la inversión. Como resultado, los ciclos de adopción tecnológica a menudo dependen de un retorno de la inversión demostrable y de la claridad regulatoria, retrasando la penetración en geografías con restricciones de liquidez.

Escasez Crónica de Mano de Obra Especializada

El ochenta por ciento de los sitios de biofabricación reportaron dificultades de contratación en 2024, y el índice de resiliencia de Cytiva cayó de 6,27 a 5,60 entre 2021 y 2023, lo que refleja una reducción del grupo de especialistas. La competencia en automatización aparece en el 69% de los puestos anunciados, pero los planes de estudio académicos rara vez proporcionan exposición práctica a los sistemas digitales de BPF. El Instituto Nacional para la Innovación en Biofarmacéuticos de Fabricación encontró que los nuevos empleados requieren hasta nueve meses de formación complementaria, lo que añade 100.000 USD por trabajador en costos de oportunidad. Los empleadores están reduciendo los requisitos de titulación e introduciendo academias internas, pero la retención sigue siendo problemática a medida que la demanda de la industria supera la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Impulsan los Ingresos y la Innovación

Los consumibles y accesorios representaron el 60,55% de la participación del mercado de tecnología de bioprocesos en 2025 y se prevé que avancen a una CAGR del 16,42% hasta 2031. Este crecimiento consolida las bolsas de un solo uso, los conectores estériles y los medios de cultivo personalizados como pilares de ingresos recurrentes dentro del mercado de tecnología de bioprocesos. Los medios de cultivo optimizados para CGT han subrayado el potencial de valor, con una demanda creciente de medios para terapia génica.

La demanda de instrumentos es comparativamente más estable, respaldada por innovaciones como el biorreactor DynaDrive de 5 L y la plataforma BIOSTAT RM TX de Sartorius para la expansión celular automatizada. Los analizadores de procesos se están beneficiando de una mayor adopción de la PAT (Tecnología de Análisis de Procesos) a medida que las instalaciones transicionan hacia flujos de trabajo continuos. El auge de los consumibles encarna el cambio estructural más amplio que se aleja de las dependencias del acero inoxidable, permitiendo cambios más rápidos y menores huellas de capital en todo el mercado de tecnología de bioprocesos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proceso: Dominio Aguas Abajo con Aceleración Aguas Arriba

Las operaciones aguas abajo capturaron el 51,20% del tamaño del mercado de tecnología de bioprocesos en 2025, lideradas por soluciones de cromatografía, filtración y eliminación viral. La cromatografía está evolucionando hacia formatos continuos de múltiples columnas que recuperan la capacidad de resina y la eficiencia de tampón. Aguas arriba, la adopción del cultivo de perfusión está impulsando una CAGR del 14,55%, ya que los sistemas de alta densidad celular reducen los requisitos de volumen del biorreactor manteniendo al mismo tiempo la productividad volumétrica.

El salto de rendimiento séptuple del Planova FG1 subraya la continua carrera de innovación en filtración de virus. Sin embargo, los sistemas de perfusión demostrados a 2.000 L por Samsung Biologics encarnan la aceleración aguas arriba al ofrecer cultivos en estado estacionario que se complementan perfectamente con las plataformas continuas aguas abajo. Estas dinámicas están estrechando la integración entre las operaciones unitarias, mejorando el rendimiento general de las instalaciones en todo el mercado de tecnología de bioprocesos.

Por Tecnología: Liderazgo del Lote Alimentado con Surgimiento del Procesamiento Continuo

El lote alimentado mantuvo el 41,90% de la participación del tamaño del mercado de tecnología de bioprocesos en 2025 gracias a su familiaridad regulatoria y su extensa base instalada. Sin embargo, las configuraciones continuas se están expandiendo a una CAGR del 14,10% a medida que los fabricantes persiguen menores huellas y mejoras en el costo de los bienes.

La guía ICH Q13 y las orientaciones de la FDA han reducido las barreras de adopción, y la cromatografía de múltiples columnas está aliviando los cuellos de botella aguas abajo en las cadenas de desarrollo de los primeros adoptantes. Las tecnologías de perfusión sirven como un puente pragmático, ofreciendo resultados de cultivo celular continuo mientras cosechan en lotes para facilitar las presentaciones regulatorias. A medida que más patrocinadores buscan rapidez en la llegada a la clínica, se espera que las líneas continuas se apropien de una mayor proporción de los presupuestos de capital futuros, orientando el mercado de tecnología de bioprocesos hacia arquitecturas continuas integradas de extremo a extremo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Anticuerpos Monoclonales Lideran con Aceleración de CGT

Los anticuerpos monoclonales aportaron el 36,20% de los ingresos de 2025, impulsados por la expansión de las carteras de oncología y enfermedades autoinmunes y un flujo constante de lanzamientos de biosimilares. Sin embargo, los proyectos de CGT están trazando la trayectoria más pronunciada, a una CAGR del 15,72% hasta 2031, respaldados por la expectativa de la FDA de aprobar hasta 20 de estos productos cada año a partir de 2025.

El acuerdo de suministro de CASGEVY de Lonza ilustra la creciente demanda de conocimientos de fabricación habilitados por CRISPR. Las proteínas recombinantes y las vacunas preservan flujos de demanda diversificados, aunque sus tasas de crecimiento quedan por detrás del auge explosivo de la CGT a medida que maduran las vías regulatorias. En conjunto, estas tendencias subrayan el imperativo de plataformas flexibles que puedan alternar entre ejecuciones de anticuerpos monoclonales de alto título y lotes de CGT autóloga de pequeño volumen dentro de la misma huella de instalaciones.

Por Usuario Final: Las Empresas Biofarmacéuticas Dominan con el Crecimiento de las CMO

Los patrocinadores biofarmacéuticos controlaron el 61,05% del gasto en 2025, apoyándose en redes internas para sus franquicias principales. No obstante, las CMO se están expandiendo a una CAGR del 14,75% a medida que los volúmenes externalizados aumentan, específicamente para modalidades complejas que requieren suites a medida. La integración de Lonza del sitio de Vacaville de Roche ofrece ahora 330.000 L de capacidad, lo que indica que las adquisiciones de gran envergadura siguen siendo una vía principal para alcanzar escala.

Los institutos académicos y los laboratorios gubernamentales aportan trabajo de descubrimiento en etapas tempranas, asociándose frecuentemente con CDMO para el escalado. La Ley BIOSECURE podría seguir pivotando la externalización hacia proveedores occidentales y coreanos, intensificando la inversión en construcciones en terrenos vírgenes y acelerando los ciclos de renovación tecnológica en todo el mercado de tecnología de bioprocesos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de mercado del 38,90% de América del Norte está anclado por la profundidad regulatoria de la FDA y un ecosistema de innovadores consolidados. La planta de un solo uso de GSK por 120 millones de USD en Pensilvania y el acuerdo pendiente de Thermo Fisher con Solventum refuerzan los compromisos de capacidad doméstica. Las cadenas de suministro transfronterizas de Canadá y México complementan las fortalezas de Estados Unidos, aprovechando las disposiciones del T-MEC para el comercio de componentes sin fricciones.

Europa mantiene la paridad competitiva a través de marcos regulatorios cohesionados, como el Anexo 1 revisado de la Agencia Europea de Medicamentos y las próximas directrices sobre Medicamentos de Terapia Avanzada (ATMP), que abogan por la garantía de esterilidad basada en el riesgo. Alemania, el Reino Unido y Francia ofrecen densos clústeres biotecnológicos, mientras que Polonia y la República Checa están captando inversiones derivadas gracias a estructuras de costos favorables y financiación de la UE.

Asia-Pacífico es el líder en crecimiento con una CAGR del 17,65%, impulsada por las extensas construcciones en terrenos vírgenes de China y Corea del Sur. Las líneas de un solo uso de 15.000 L de WuXi Biologics lograron ahorros de costos del 70% en comparación con los equipos de acero inoxidable. La nueva planta de filtros de 6.100 m² de Cytiva en Incheon y la expansión de capacidad mediante gemelo digital de Samsung Biologics subrayan las ambiciones de Corea del Sur como centro de vacunas. India está pivotando hacia la certificación global de BPF, pero enfrenta cuellos de botella de infraestructura, lo que lleva a las empresas nacionales a invertir en el extranjero en lugar de actualizar los sitios locales. Oriente Medio, África y América del Sur siguen siendo mercados emergentes, con Arabia Saudita y Brasil liderando las iniciativas incipientes de biofabricación.

Panorama Competitivo

Sartorius, Thermo Fisher Scientific y Danaher ostentan una amplia presencia que abarca medios de cultivo, biorreactores, filtración y analítica. La adquisición de 4.100 millones de USD de Thermo Fisher del negocio de purificación de Solventum, proyectada para contribuir con 1.000 millones de USD en ingresos anuales, amplía la profundidad aguas abajo al tiempo que apunta a 125 millones de USD en sinergias en un plazo de cinco años. La consolidación de Danaher en Cytiva y Pall genera una unidad de bioprocesamiento de 7.500 millones de USD capaz de ofrecer soluciones integrales desde el desarrollo de líneas celulares hasta el llenado y acabado final.

Sartorius continúa reforzando su posición en consumibles mediante su compra de Xell AG por 50 millones de EUR, consolidando su cartera de medios y suplementos. Los disruptores de espacios en blanco están ganando nichos en fermentación de precisión, cultivo celular automatizado de CGT y microfábricas modulares que prometen un despliegue más rápido. La transformación digital es ahora un diferenciador decisivo: el gemelo digital basado en dinámica de fluidos computacional (CFD) de Samsung Biologics y la optimización de la tasa de ejecución basada en datos de Amgen son ejemplos tangibles de superioridad operativa. Los materiales sostenibles y los esquemas de reciclaje de circuito cerrado para plásticos de un solo uso están emergiendo como otro campo de batalla a medida que los reguladores y los clientes examinan las huellas medioambientales.

Líderes de la Industria de Tecnología de Bioprocesos

Danaher Corporation

Sartorius AG

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific anunció la adquisición de 4.100 millones de USD del negocio de Purificación y Filtración de Solventum, con la expectativa de generar aproximadamente 1.000 millones de USD en ingresos anuales y crear un valor significativo mediante el fortalecimiento de las capacidades de desarrollo y fabricación de biológicos, con la transacción prevista para cerrarse antes de finales de 2025.

- Octubre de 2024: Lonza completó la adquisición de 1.200 millones de USD de la instalación de fabricación de biológicos de Roche en Vacaville, una de las más grandes del mundo con una capacidad de biorreactor de 330.000 L, integrando a 750 empleados y planificando 500 millones de CHF en mejoras de instalaciones para terapias de biológicos de mamíferos de próxima generación.

- Octubre de 2024: Lonza amplió su colaboración con un importante socio farmacéutico para el suministro comercial integrado de conjugados anticuerpo-fármaco, incluyendo la construcción de una nueva suite de bioconjugación en Visp, Suiza, operativa en 2027 y que creará aproximadamente 100 puestos de trabajo.

- Septiembre de 2024: Lonza y Vertex firmaron un acuerdo de suministro comercial a largo plazo para CASGEVY (exagamglogene autotemcel), la primera terapia celular editada con CRISPR/Cas9, con fabricación en instalaciones aprobadas por la FDA, la Agencia Europea de Medicamentos y la MHRA.

Alcance del Informe Global del Mercado de Tecnología de Bioprocesos

Según el alcance del informe, el bioproceso es un proceso específico que utiliza células vivas completas o sus componentes para obtener los productos deseados.

El mercado de tecnología de bioprocesos está segmentado por producto (instrumentos (analizadores de bioprocesos, osmómetros, biorreactores, incubadoras y otros instrumentos), consumibles y accesorios (medios de cultivo, reactivos y otros consumibles y accesorios)), aplicación (proteínas recombinantes, anticuerpos monoclonales, antibióticos y otras aplicaciones), usuario final (empresas biofarmacéuticas, organizaciones de fabricación por contrato, institutos de investigación académica y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Instrumentos | Analizadores de Bioprocesos |

| Osmómetros | |

| Biorreactores | |

| Incubadoras | |

| Otros Instrumentos | |

| Consumibles y Accesorios | Medios de Cultivo |

| Reactivos | |

| Otros Consumibles y Accesorios |

| Procesamiento Aguas Arriba |

| Procesamiento Aguas Abajo |

| Por Lotes |

| Lote Alimentado |

| Continuo |

| Proteínas Recombinantes |

| Anticuerpos Monoclonales |

| Productos de Terapia Celular y Génica |

| Antibióticos |

| Otras Aplicaciones |

| Empresas Biofarmacéuticas |

| Organizaciones de Fabricación por Contrato |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos | Analizadores de Bioprocesos |

| Osmómetros | ||

| Biorreactores | ||

| Incubadoras | ||

| Otros Instrumentos | ||

| Consumibles y Accesorios | Medios de Cultivo | |

| Reactivos | ||

| Otros Consumibles y Accesorios | ||

| Por Tipo de Proceso | Procesamiento Aguas Arriba | |

| Procesamiento Aguas Abajo | ||

| Por Tecnología | Por Lotes | |

| Lote Alimentado | ||

| Continuo | ||

| Por Aplicación | Proteínas Recombinantes | |

| Anticuerpos Monoclonales | ||

| Productos de Terapia Celular y Génica | ||

| Antibióticos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Biofarmacéuticas | |

| Organizaciones de Fabricación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tecnología de bioprocesos para 2031?

Las previsiones sitúan el mercado de tecnología de bioprocesos en 85.730 millones de USD para 2031, lo que refleja una CAGR del 14,3% a partir de 2026.

¿Qué categoría de producto genera los mayores ingresos?

Los consumibles y accesorios dominan con una participación de ingresos del 60,55% en 2025 y continúan expandiéndose con mayor rapidez por la demanda de sistemas de un solo uso.

¿A qué velocidad está creciendo el segmento de terapia celular y génica?

Las aplicaciones de CGT están avanzando a una CAGR del 15,72% hasta 2031, impulsadas por una cartera de más de 1.200 estudios clínicos activos.

¿Qué región exhibe el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 17,65% hasta 2031, respaldada por las ampliaciones de capacidad de China y Corea del Sur.

¿Qué tendencia tecnológica está reconfigurando las instalaciones del futuro?

La fabricación continua, respaldada por la guía ICH Q13, está ganando impulso porque reduce el costo de los bienes y mejora la resiliencia del suministro.

Última actualización de la página el: