Tamaño y Participación del Mercado de Ingeniería de Tejidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingeniería de Tejidos por Mordor Intelligence

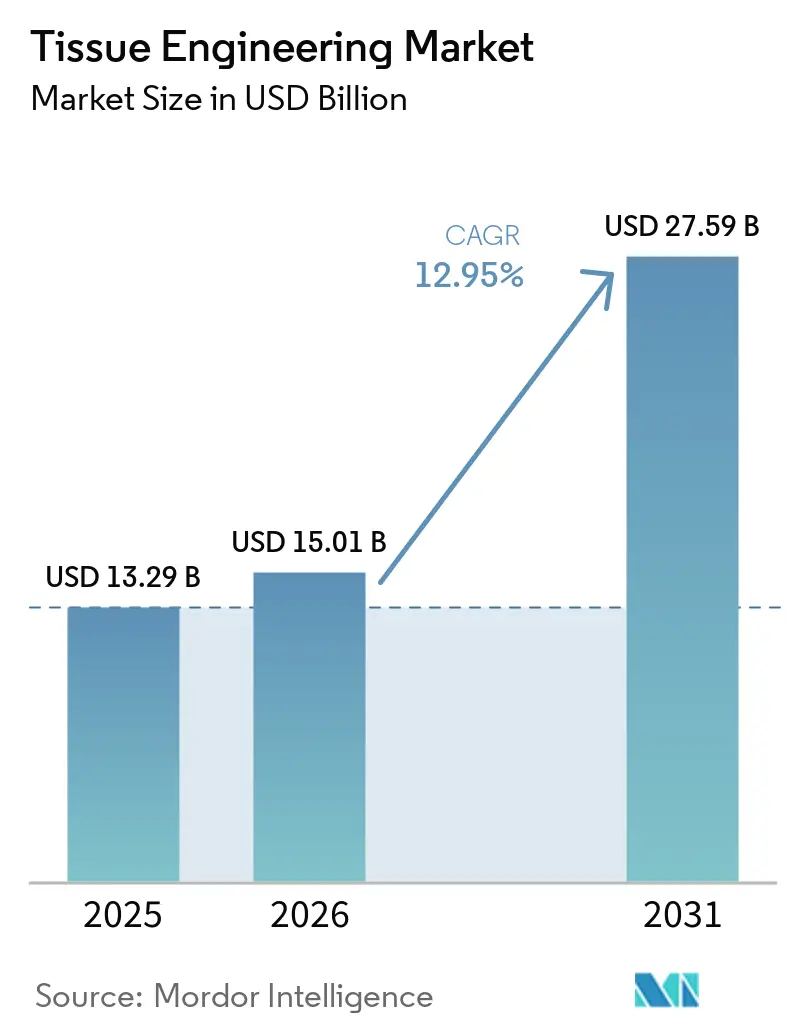

Se proyecta que el tamaño del Mercado Global de Ingeniería de Tejidos sea de 13,29 mil millones de USD en 2025, 15,01 mil millones de USD en 2026, y alcance los 27,59 mil millones de USD en 2031, creciendo a una CAGR del 12,95% de 2026 a 2031.

Esta expansión se sustenta en la convergencia de marcos regulatorios modernizados, avances en el diseño de andamios y un conjunto creciente de indicaciones clínicas. Los polímeros sintéticos siguen siendo la columna vertebral en volumen del mercado de Ingeniería de Tejidos debido a la madurez de la infraestructura de fabricación, pero los compuestos híbridos están atrayendo capital más rápidamente a medida que se intensifican los requisitos de rendimiento de próxima generación. La dinámica de la demanda favorece las aplicaciones ortopédicas, musculoesqueléticas y traumatológicas, aunque las indicaciones vasculares están marcando la curva de crecimiento futuro a medida que aumentan los casos de trauma militar y civil.

Conclusiones Clave del Informe

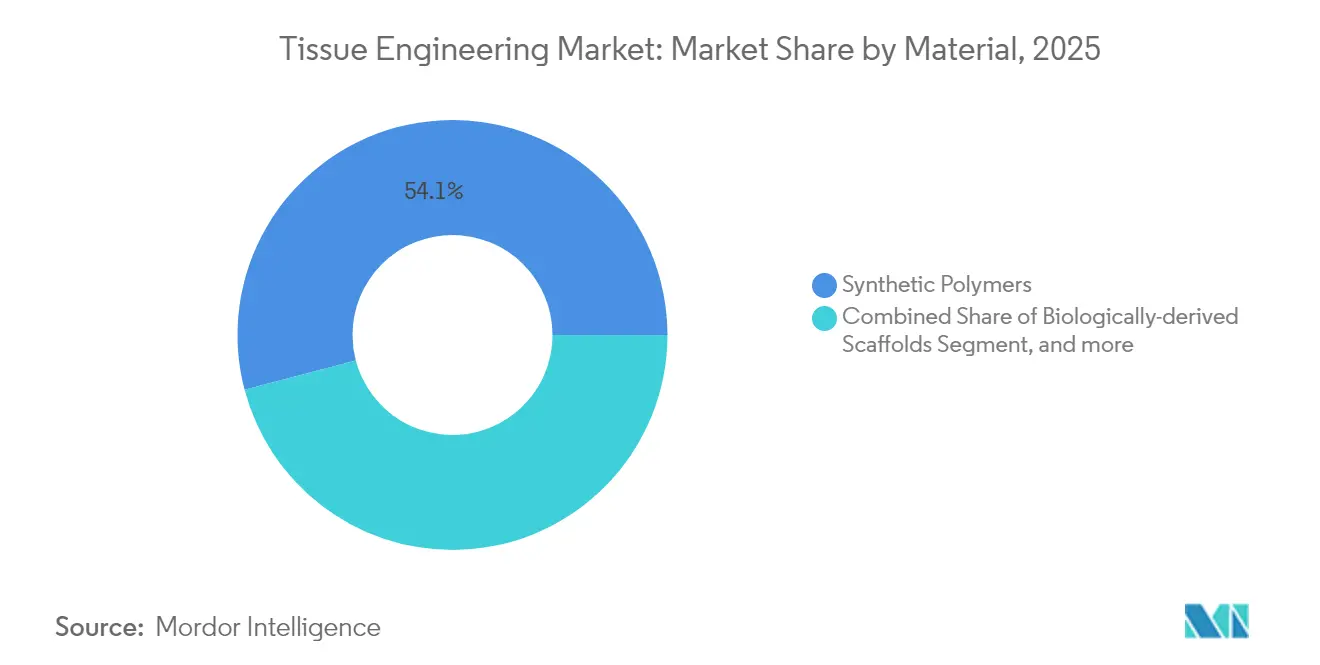

- Por tipo de material, los polímeros sintéticos representaron el 54,10% de la participación del mercado de Ingeniería de Tejidos en 2025, mientras que los materiales híbridos/compuestos están proyectados para crecer a una CAGR del 14,05% hasta 2031.

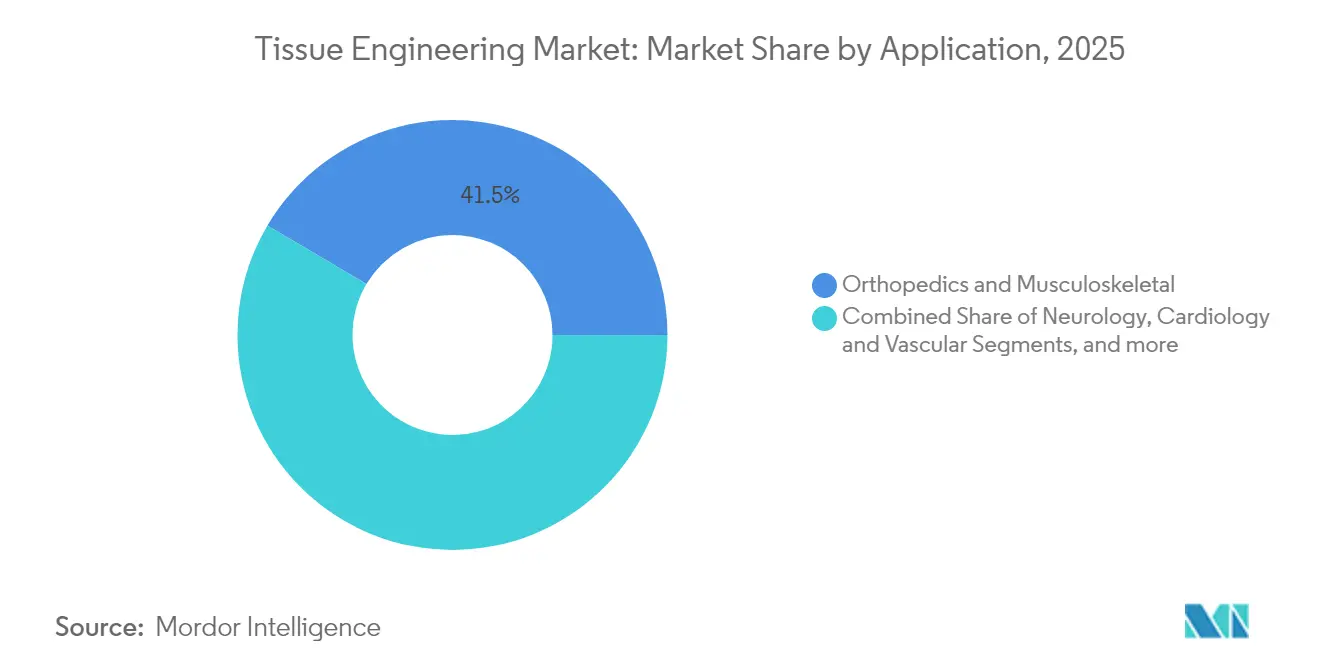

- Por aplicación, las soluciones ortopédicas y musculoesqueléticas representaron el 41,50% del tamaño del mercado de Ingeniería de Tejidos en 2025; se prevé que las soluciones de cardiología y vasculares avancen a una CAGR del 13,75% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos controlaron el 62,70% de los ingresos en 2025, mientras que las clínicas especializadas en medicina regenerativa se están expandiendo a una CAGR del 13,55% hasta 2031.

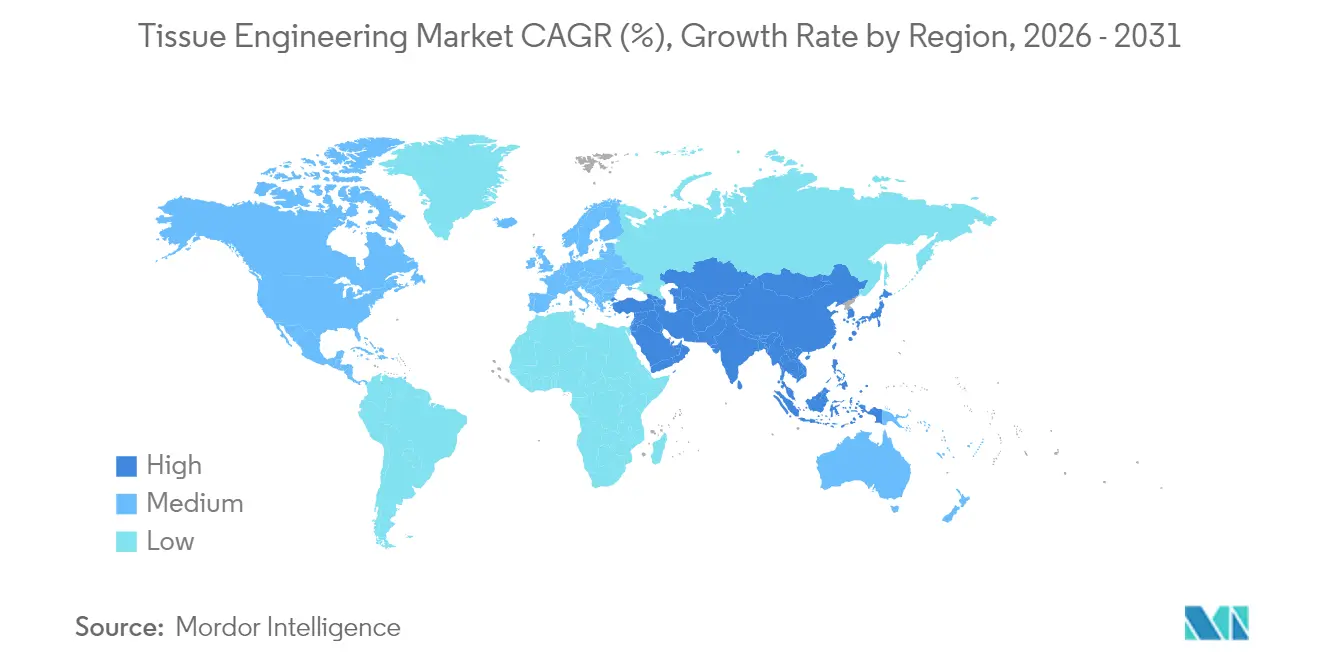

- Por geografía, América del Norte capturó el 45,10% de la participación del mercado de Ingeniería de Tejidos en 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 13,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingeniería de Tejidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y lesiones traumáticas | +2.0% | Global, agudo en el envejecimiento de América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los fondos público-privados para la medicina regenerativa | +1.8% | Global, concentrado en el NIH de EE. UU., Horizonte de la UE, planes nacionales de China | Largo plazo (≥ 4 años) |

| Rápidos avances en bioimpresión 3D y diseño de andamios | +1.5% | América del Norte y Europa liderando; Asia-Pacífico acelerando | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas | +1.2% | Liderazgo de la FDA, armonización de la EMA, marcos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos ESG Corporativos que Reemplazan las Pruebas en Animales con Modelos de Tejidos de Células Humanas | +0.9% | Global, Economías Desarrolladas, Regiones en Desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Lesiones Traumáticas

La enfermedad articular degenerativa, las complicaciones cardiovasculares y los traumatismos a gran escala están elevando la demanda base de soluciones regenerativas, fortaleciendo el mercado de ingeniería de tejidos. La osteoartritis por sí sola afecta a 595 millones de personas en todo el mundo, creando una cohorte considerable para los andamios de reparación de cartílago. La experiencia de campo en conflictos militares ha confirmado la utilidad de los injertos de ingeniería disponibles en el mercado, como Symvess, en entornos austeros. En enero de 2025, investigadores de la Universidad de California en Irvine introdujeron el lipocartílago, un sustituto de tejido esquelético flexible que puede ampliar las indicaciones en cirugía reconstructiva[1]Phys.org Staff, "Estructuras de Colágeno Impresas en 3D Rompen la Barrera de Velocidad," phys.org Fuente: Science Daily Editors, "El Lipocartílago Ofrece una Nueva Opción para la Reparación Esquelética," sciencedaily.com. La evidencia clínica está madurando rápidamente; ensayos recientes reportaron una supervivencia del 96,3% en reemplazos de astrágalo impresos en 3D y una unión del 100% en reconstrucciones complejas del retropié cuando se emplearon recubrimientos de fibrina rica en plaquetas, reforzando la confianza de los cirujanos en los implantes de ingeniería de tejidos.

Expansión de los Fondos Público-Privados para la Medicina Regenerativa

Los flujos de capital gubernamental y de misión específica se están intensificando en torno a la biofabricación, posicionando al mercado de Ingeniería de Tejidos para una expansión de suministro a largo plazo. Un informe de 2024 de las Academias Nacionales cuantificó compromisos federales considerables de EE. UU. para escalar la fabricación de terapias avanzadas y destacó cuellos de botella persistentes en la producción de factores de crecimiento[2]National Academies Press, "Tecnologías Emergentes para Avanzar en la Fabricación de Medicina Regenerativa," ncbi.nlm.nih.gov. Los proyectos multilaterales bajo el programa Horizonte de Europa y el plan estratégico de biotecnología de China están canalizando fondos hacia instalaciones piloto, mientras que los inversores de capital de riesgo continúan favoreciendo las tecnologías de plataforma con visibilidad regulatoria clara. Los vientos de cola de financiación también están impulsando colaboraciones orientadas a la estandarización de bioprocesos, un esfuerzo que se espera desbloquee casi 50 toneladas métricas de capacidad global para 2028.

Rápidos Avances en Bioimpresión 3D y Diseño de Andamios de Alto Rendimiento

Las innovaciones en hardware, software y biomateriales están comprimiendo los plazos de diseño a clínica, acelerando la innovación en el mercado de ingeniería de tejidos. En junio de 2025, ingenieros de Stanford presentaron un algoritmo que genera redes vasculares a escala de órgano adecuadas para construcciones bioimpresas. El método TRACE de la Universidad de Stony Brook superó los límites de velocidad de gelificación del colágeno, permitiendo estructuras colagenosas intrincadas con células integradas. El sistema CHIPS de la Universidad de Pittsburgh ahora produce andamios perfundibles que promueven la morfogénesis tisular autoorganizada, mientras que el Instituto Terasaki refinó una técnica de impresión 3D basada en luz que optimiza la orientación celular. En conjunto, estos hitos reducen los costos de prototipado, elevan la reproducibilidad y facilitan los implantes específicos para cada paciente, ventajas de las que carecen el mecanizado y el moldeo convencionales.

Vías Regulatorias Aceleradas

Los modernos planes de política están reduciendo la incertidumbre para los desarrolladores e inversores dentro del mercado de ingeniería de tejidos. La hoja de ruta de la FDA de mayo de 2025 para eliminar gradualmente las pruebas en animales prioriza los modelos de organoides y los métodos computacionales avanzados, alineándose directamente con las partes interesadas del mercado de Ingeniería de Tejidos[3]Administración de Alimentos y Medicamentos de EE. UU., "Humacyte Recibe Autorización de Comercialización para Symvess," fda.gov. La regulación de Medicamentos de Terapia Avanzada de Europa está armonizando gradualmente los requisitos de los expedientes, aunque la implementación nacional sigue siendo desigual. En Asia-Pacífico, los reguladores están aclarando las clasificaciones de productos para facilitar las barreras de entrada al mercado, con la PMDA de Japón emitiendo orientación adicional sobre dispositivos de andamio exclusivo a principios de 2025. La documentación simplificada y los diseños de ensayos adaptativos están emergiendo como mecanismos fundamentales que acortan el tiempo total hasta la aprobación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de terapias y procedimientos | -1.5% | Global, agudo en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Arquitectura fragmentada de cobertura de reembolso | -0.9% | Pagadores privados de EE. UU., variaciones nacionales de la UE, cobertura limitada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de factores de crecimiento y citocinas de grado cGMP | -0.5% | Global, regionalmente variable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Terapias y Procedimientos

Los complejos flujos de trabajo de buenas prácticas de fabricación y los estrictos controles de calidad mantienen los precios unitarios por encima de las alternativas de injerto convencionales. Por ejemplo, el recientemente aprobado Symvess tiene un precio de aproximadamente 29.500 USD por unidad, lo que refleja tanto los biomateriales de alta calidad como los extensos requisitos de validación clínica. Los factores de crecimiento y las citocinas requieren entornos de producción cGMP; los esfuerzos por sustituir los insumos de grado alimentario son prometedores, pero siguen en validación temprana. Los desembolsos de capital para infraestructura de biofabricación dedicada a menudo están fuera del alcance de las empresas emergentes, lo que obliga a establecer asociaciones o acuerdos de fabricación por contrato para gestionar los costos fijos. A mediano plazo, se espera que la estandarización de plataformas y el aumento de los volúmenes de producción compriman las curvas de costos.

Arquitectura Fragmentada de Cobertura de Reembolso

La adopción por parte de los pagadores va a la zaga del progreso científico, creando fricciones dentro del mercado de ingeniería de tejidos. En Estados Unidos, los códigos CPT de Categoría III, las solicitudes NTAP y las revisiones de Medicaid a nivel estatal imponen obstáculos de múltiples capas que pueden retrasar la cobertura amplia dos o más años después de la aprobación de la FDA. Los sistemas de pagador único de Europa ponderan la rentabilidad de manera diferente según el país, lo que obliga a las empresas a realizar lanzamientos secuenciales. Los mercados de Asia-Pacífico amplifican la complejidad; muchas aseguradoras restringen la cobertura a soluciones heredadas o requieren datos locales. Estos vientos en contra del reembolso ralentizan la adopción incluso cuando los beneficios clínicos son claros, haciendo que el modelado económico-sanitario temprano sea una necesidad para los equipos de estrategia de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Compuestos Híbridos Impulsan el Rendimiento de Andamios de Próxima Generación

Los polímeros sintéticos lideraron con una participación del 54,10% del mercado de Ingeniería de Tejidos en 2025, respaldados por una escala rentable, familiaridad regulatoria y comodidad establecida entre los cirujanos. El ácido poliláctico y la policaprolactona dominan los andamios ortopédicos y de tejidos blandos actuales, y la creciente evidencia de los modelos óseos impresos en 3D está reforzando su permanencia clínica. Sin embargo, los compuestos híbridos son el segmento de más rápido crecimiento con una CAGR del 14,05%. Estas construcciones fusionan la durabilidad sintética con señales biológicas al integrar cerámicas bioactivas, factores de crecimiento o polímeros naturales en una sola matriz, una capacidad que amplía el panorama de diseño funcional. Se prevé que el tamaño del mercado de Ingeniería de Tejidos para los compuestos híbridos se amplíe de manera constante a medida que los hospitales validen la mejora de la resistencia mecánica y los perfiles de integración en ensayos humanos.

Los andamios de origen biológico también están avanzando a medida que maduran los procesos de matriz extracelular descelularizada y los reguladores emiten listas de verificación de documentación más claras. Innovaciones como el hidrogel de nanocelulosa inyectable FibGel de UPM Biomedicals señalan un cambio hacia insumos sostenibles de origen vegetal. La consistencia sigue siendo el factor limitante; la variabilidad de lote a lote puede descarrilar los resultados de ensayos multicéntricos, por lo que las nuevas analíticas de control de calidad están ganando prioridad. A medida que mejore la estandarización, se espera que las matrices de origen biológico aseguren una sólida participación de nivel medio en el mercado de Ingeniería de Tejidos.

Por Aplicación: Las Soluciones Cardiovasculares se Aceleran a Través de la Adopción en Trauma

Las intervenciones ortopédicas y musculoesqueléticas representaron el 41,50% de la participación del mercado de Ingeniería de Tejidos en 2025, ancladas por protocolos quirúrgicos bien aceptados y sólidas vías de reembolso. Los cirujanos ahora despliegan insertos de andamio dopados con tres elementos para sitios de resección de osteosarcoma, mientras que la investigación sobre lipocartílago sugiere una vía futura para reparaciones esqueléticas flexibles. Las extensiones hacia indicaciones dentales y craneomaxilofaciales están aprovechando sistemas similares de administración de factores de crecimiento, reforzando aún más el impulso de volumen.

Las soluciones de trauma cardiovascular y vascular están superando a todas las demás indicaciones con una CAGR del 13,75%. Symvess es el primer injerto de gran diámetro puramente acelular autorizado para trauma de extremidades, y los primeros informes de sitios señalan una permeabilidad primaria del 67% a los 30 días fda.gov. La plataforma de organoides vascularizados de Stanford de 2025 ahora proporciona pantallas preclínicas que aceleran el descubrimiento de biológicos adyuvantes. Estos logros posicionan las aplicaciones cardiovasculares como el punto focal para el crecimiento de la próxima ola dentro del tamaño más amplio del mercado de Ingeniería de Tejidos.

Por Usuario Final: Las Clínicas Especializadas Emergen como Líderes en Adopción

Los hospitales y centros quirúrgicos controlaron el 62,70% de los ingresos de 2025 porque los procedimientos complejos de ingeniería de tejidos dependen de equipos multidisciplinarios, suites de imágenes avanzadas y cuidados postoperatorios intensivos. Los programas integrados de medicina regenerativa dentro de los grandes centros médicos académicos agilizan las evaluaciones de elegibilidad de pacientes y la logística de abastecimiento de andamios, reforzando el dominio hospitalario. Sin embargo, su adopción de tecnología basada en comités a menudo ralentiza la introducción de nuevos implantes.

Las clínicas especializadas en medicina regenerativa se están expandiendo a una CAGR del 13,55% y ahora funcionan como entornos de prueba para los primeros adoptantes. Sus operaciones ágiles les permiten pilotar implantes personalizados y protocolos de bioimpresión en el punto de atención antes de los ciclos de estandarización hospitalaria. Los institutos de investigación siguen siendo influyentes en los ensayos de prueba de concepto, pero sus volúmenes directos de procedimientos son menores. A medida que mejore la claridad regulatoria, es probable que las clínicas especializadas capturen una porción creciente de los procedimientos ortopédicos y dermatológicos electivos, intensificando la competencia entre los tipos de proveedores dentro del mercado de Ingeniería de Tejidos.

Análisis Geográfico

América del Norte retuvo el 45,10% de la participación del mercado de Ingeniería de Tejidos en 2025 y se beneficia de las vías receptivas de la FDA, los profundos fondos de capital de riesgo y los códigos de reembolso establecidos. Los hospitales de la región se movieron rápidamente para integrar Symvess en los protocolos de trauma, y múltiples centros académicos ahora se están asociando con programas del Departamento de Defensa para acelerar el despliegue de injertos vasculares de próxima generación. Canadá contribuye con fabricación cGMP de nicho y créditos fiscales favorables para I+D, mientras que México ofrece opciones de ensamblaje de menor costo que complementan las cadenas de suministro.

Europa registra un crecimiento constante mientras refina su marco regulatorio de Medicamentos de Terapia Avanzada. Alemania, Francia y el Reino Unido siguen siendo potencias de investigación, aunque las negociaciones de reembolso con múltiples pagadores pueden retrasar la adopción clínica. Varios estados miembros de la UE están lanzando consorcios para agrupar volúmenes de compra de biológicos avanzados, un movimiento que se espera facilite los obstáculos presupuestarios y aumente el número de procedimientos a partir de 2027.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 13,98% hasta 2031. El 14.º Plan Quinquenal de China destinó fondos sustanciales para plantas piloto de ingeniería de tejidos, y la Administración Nacional de Productos Médicos ha introducido orientación para aclarar las categorías de productos de andamio exclusivo y de combinación. La demografía envejecida de Japón impulsa una alta demanda de implantes de cartílago y vasculares, mientras que su agencia PMDA proporciona canales de revisión acelerada que acortan el tiempo de comercialización para dispositivos calificados. Las cadenas de hospitales privados de India están invirtiendo en laboratorios de bioimpresión modulares para capturar los flujos de turismo médico entrante, ampliando la huella regional del mercado de Ingeniería de Tejidos. La armonización regulatoria sigue siendo la variable crítica; las iniciativas para alinear las auditorías de BPF y las plantillas de expedientes en las economías de la ASEAN podrían desbloquear una adopción adicional en los próximos cinco años.

Panorama Competitivo

El mercado de Ingeniería de Tejidos muestra una concentración moderada, sin que ninguna tecnología de andamio domine todas las indicaciones. Los proveedores ortopédicos establecidos como Integra LifeSciences y Zimmer Biomet ejercen un alcance de distribución y recursos de formación quirúrgica de los que carecen las empresas más pequeñas, aunque los participantes especializados están creando nichos. El enfoque de Humacyte en injertos acelulares de origen humano ya ha reformado los puntos de referencia competitivos en el trauma vascular, y la modularidad de fabricación de la empresa se presta a asociaciones de licencia.

El posicionamiento estratégico está gravitando hacia enfoques de plataforma que se extienden desde el software de descubrimiento hasta las líneas de biofabricación a escala piloto. Biological Lattice Industries ejemplifica este modelo al combinar la bioimpresoramultiherramienta BioLoom con software de diseño basado en la nube, una arquitectura que apunta a la democratización de la fabricación de tejidos. En contraste, las empresas de dispositivos tradicionales están añadiendo optimización de mallas guiada por IA a sus carteras de polímeros existentes para proteger su posición establecida. La diferenciación competitiva ahora depende de la biofabricación reproducible y la prueba clínico-económica oportuna, más que de la novedad del material por sí sola.

Las estructuras de asociación se están multiplicando a lo largo de la cadena de valor. Los desarrolladores de andamios aseguran cada vez más capacidad de bioproceso por contrato para evitar los costos de construcción de plantas, mientras que los hospitales están co-invirtiendo en mini-fábricas in situ para localizar implantes críticos en tiempo. Los panoramas de propiedad intelectual siguen siendo fragmentados, lo que lleva a un creciente número de acuerdos de licencia cruzada. En general, los próximos cinco años deberían presenciar una consolidación selectiva en torno a empresas capaces de combinar fabricación escalable con franquicias clínicas diferenciadas, manteniendo el mercado de Ingeniería de Tejidos en una rivalidad equilibrada e impulsada por la innovación.

Líderes de la Industria de Ingeniería de Tejidos

Zimmer Biomet

B. Braun Melsungen AG

Integra Lifesciences

AbbVie (Allergan)

Becton, Dickinson and Company (C.R. Bard)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Científicos de Stanford cultivaron organoides cardíacos y hepáticos vascularizados con vasos sanguíneos integrados, eliminando las restricciones de tamaño de larga data para los organoides y potenciando su potencial traslacional.

- Diciembre de 2024: La FDA otorgó autorización de comercialización al Symvess de Humacyte, el primer vaso de ingeniería de tejidos acelular indicado para trauma vascular de extremidades.

- Octubre de 2024: UPM Biomedicals introdujo FibGel, el primer hidrogel de nanocelulosa inyectable obtenido de madera de abedul, que ofrece rigidez personalizable y plena biocompatibilidad.

- Octubre de 2024: Uni.Fund lideró una ronda de financiación pre-semilla de 1,8 millones de USD para Biological Lattice Industries. Los fondos impulsarán el avance de BioLoom, una bioimpresoramultiherramienta 3D, y la plataforma de software Loominus Studio. La misión de la empresa es democratizar las tecnologías de biofabricación, particularmente para aplicaciones de ingeniería de tejidos Business Wire.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de ingeniería de tejidos como los productos y servicios comerciales que combinan células vivas con andamios naturales, sintéticos o híbridos para restaurar, reemplazar o mejorar los tejidos humanos en usos clínicos ortopédicos, cardiovasculares, neurológicos, dermatológicos, dentales y otros.

Exclusión del Alcance: Los productos de terapia celular pura sin un andamio o matriz de ingeniería quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Material

- Polímeros Sintéticos

- Andamios de Origen Biológico

- Híbrido / Compuesto

- Por Aplicación

- Ortopedia y Musculoesquelético

- Neurología

- Cardiología y Vascular

- Piel e Integumentario

- Dental y Craneomaxilofacial

- Otros

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Institutos de Investigación y Académicos

- Clínicas Especializadas en Medicina Regenerativa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos el trabajo de escritorio con entrevistas a científicos de biomateriales, responsables de adquisiciones hospitalarias, fabricantes por contrato y especialistas en reembolso en América del Norte, Europa y Asia-Pacífico. Sus perspectivas verifican las tasas de adopción, los rangos de precios y el ritmo regulatorio, lo que permite a Mordor Intelligence refinar los supuestos del modelo y cerrar las brechas de datos.

Investigación Documental

Los analistas de Mordor comienzan con búsquedas estructuradas en fuentes abiertas de alta credibilidad, como los Institutos Nacionales de Salud de EE. UU., Eurostat, la Organización Mundial de la Salud, la base de datos 510(k) de la FDA de EE. UU. y organismos comerciales como la Academia Americana de Cirujanos Ortopédicos. Los fundamentos del mercado se enriquecen con informes anuales 10-K de empresas, presentaciones para inversores, registros de importación-exportación y registros de ensayos clínicos, que ayudan a vincular el número de procedimientos con la demanda de implantes. Los repositorios de pago, D&B Hoovers para las divisiones de ingresos de empresas y Questel para los flujos de patentes de andamios, proporcionan validación granular cuando los datos públicos son escasos. Esta lista es ilustrativa; muchas referencias adicionales respaldan la búsqueda de hechos y la aclaración.

Dimensionamiento del Mercado y Previsión

Se construye un conjunto de demanda de arriba hacia abajo a partir de volúmenes de procedimientos, ratios de prevalencia a tratados y precios de venta promedio, que luego se contrastan con agregaciones selectivas de proveedores y retroalimentación de canales. Variables clave como las cirugías de implantes ortopédicos, la incidencia de heridas crónicas, las tendencias de costos de materiales de andamio, los desembolsos de financiación para investigación y las instalaciones de bioimpresorasde 3D impulsan las estimaciones anuales. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta los valores hasta 2030. Cuando los insumos de abajo hacia arriba carecen de profundidad, la interpolación se guía por encuestas regionales de precios de venta promedio y señales de utilización de capacidad.

Ciclo de Validación de Datos y Actualización

Los resultados pasan controles de varianza y valores atípicos frente a series externas, tras lo cual los revisores senior dan su aprobación. Los informes se actualizan cada año, con ajustes intermedios cuando ocurren eventos materiales, como aprobaciones importantes o retiradas de seguridad, y una revisión final del analista garantiza que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Ingeniería de Tejidos de Mordor Inspira Mayor Confianza

Los tamaños publicados a menudo divergen porque las empresas eligen diferentes límites de alcance, escalas de precios y ritmos de actualización.

Los principales factores de divergencia incluyen la inclusión variable de adyuvantes regenerativos, trayectorias divergentes de inflación de precios de venta promedio y ciclos de actualización menos frecuentes en algunos estudios, lo que puede inflar o comprimir los valores principales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 13,29 mil millones de USD (2025) | ||

| 22,13 mil millones de USD (2025) | Consultora Global A | Alcance más amplio de medicina regenerativa y datos de cargos hospitalarios no verificados |

| 13,02 mil millones de USD (2025) | Informe de la Industria B | Excluye materiales de andamio híbrido y se basa en una profundidad de entrevistas limitada |

| 5,40 mil millones de USD (2025) | Revista Especializada C | Contabiliza solo el hardware de andamio, utiliza bases de precios de venta promedio conservadoras y factores de conversión de moneda de hace cinco años |

La comparación muestra cómo la selección disciplinada del alcance, las actualizaciones anuales y la validación de doble capa permiten a Mordor Intelligence ofrecer una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Ingeniería de Tejidos?

El mercado está valorado en 15,01 mil millones de USD en 2026 y se prevé que alcance los 27,59 mil millones de USD en 2031.

¿Qué tipo de material domina los ingresos?

Los polímeros sintéticos representaron el 54,10% de los ingresos en 2025, lo que refleja la madurez de la fabricación y la familiaridad de los cirujanos.

¿Qué segmento de aplicación está creciendo más rápido?

Las soluciones de trauma cardiovascular y vascular se están expandiendo a una CAGR del 13,75% hasta 2031, impulsadas por las recientes aprobaciones de la FDA.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Las subvenciones gubernamentales para investigación, la expansión de la infraestructura clínica y la creciente claridad regulatoria impulsan el crecimiento regional a una CAGR del 13,98%.

¿Cuál es la principal barrera de costos para una adopción más amplia?

Los altos costos de fabricación cGMP y de procedimientos mantienen los precios unitarios por encima de los injertos convencionales, retrasando la cobertura de los pagadores.

Última actualización de la página el: